数字化转型对重污染企业可持续绩效的影响

2025-02-18 00:00:00张秀娥于泳波

科技进步与对策 2025年2期

摘 要:高质量发展是全面建设社会主义现代化国家的首要任务,其中推动重污染企业可持续发展至关重要。基于资源基础观和动态能力理论,利用2008—2022年中国A股重污染行业上市公司数据,实证检验数字化转型对重污染企业可持续绩效的影响。结果发现,数字化转型正向影响重污染企业可持续绩效;数字化转型通过提升资源配置效率促进重污染企业财务绩效提升,但上述关系在环境绩效中不成立;吸收能力未能正向调节数字化转型对重污染企业可持续绩效的促进作用;通过数字化转型促进可持续绩效提升, 这一积极作用在国有性质以及成长期重污染企业中更显著。结论既可深化对重污染企业可持续发展驱动因素与数字化转型的认知,也可为加快重污染企业采用数字技术实现高质量发展提供参考。

关键词:数字化转型;可持续绩效;资源配置效率;吸收能力

DOI:10.6049/kjjbydc.2024050176

中图分类号:F272.7-39

文献标识码:A

文章编号:1001-7348(2025)02-0082-11

0 引言

资源枯竭、气候变化和污染物过度排放等问题导致自然环境恶化,严重制约发展。如何在追求经济效益的同时保护环境成为亟待解决的重要问题。作为经济社会的重要组成部分,企业既是污染排放主体,又是污染治理主体[1],其可持续发展与经济高质量发展密切相关。重污染企业是环境污染的主要来源[2],帮助重污染企业实现可持续发展目标不仅是经济高质量发展的内在要求,更是积极应对环境变化的重要举措。可持续绩效常用于衡量企业可持续发展水平,是兼顾经济可持续发展目标和环境可持续发展目标的综合指标[3],需要企业在达到盈利目标,即财务绩效增长的同时,尽量减少对生态环境的破坏。然而,目前我国企业难以在可持续发展战略中兼顾环境效益和经济发展目标[4]。事实上,重污染企业可持续绩效增长面临考验。因此,如何推动重污染企业实现财务绩效与环境绩效协同增长,成为学界与业界亟待解决的重要问题。

数字经济时代背景下,数字化转型成为引领企业发展的核心驱动力[5]。数字化转型既是企业借助数字技术实现商业模式创新,进而创造更多价值的过程[6],也是企业平衡经济效益和环境绩效的手段。已有研究指出,数字化转型可提升企业经济收益和环境绩效[7]。但也有学者认为,引入数字技术不利于企业整体系统稳定,会增加企业管理费用[8],降低企业财务绩效。同时,数字化转型过程充满不确定性风险,需要大量数据支撑[9]。数据存储与传输需要消耗大量能源[10],导致更多资源消耗和碳排放,进而对企业环境绩效产生负面影响。因此,有必要进一步探讨数字化转型能否对重污染企业可持续绩效产生正向影响。

现有研究存在以下不足:首先,以往研究主要关注全行业样本[11],鲜有基于重污染企业视角探讨数字化转型对企业可持续绩效的影响。根据最新公布的《生态环境统计年报》,42个工业行业在2021年共排放二氧化硫209.7万t,其中前三大重污染行业排放占比为71.3%。因此,探究如何提高重污染企业可持续绩效刻不容缓。其次,已有研究基于创新[12-14]、组织[15]视角探讨了数字化转型对企业可持续绩效的影响路径,而资源基础观认为,不同组织间资源差异会导致绩效差异[16],资源壁垒会阻碍企业发展。数字化转型可以缓解企业资源约束[17],但仅依靠资源是不够的,还需要具备与之配套的能力,即动态能力。企业所处环境会发生变化,数字化转型有助于企业迅速适应环境变化,对资源和能力进行重新配置与组合,促使二者与环境动态匹配[18],从而提高资源配置效率[19]。资源配置效率在重污染企业可持续绩效提升过程中发挥关键作用,但现有研究并未基于动态能力视角探讨资源配置效率在数字化转型与企业可持续绩效间的中介作用。最后,已有研究基于市场动荡[11]、经济政策不确定性[12]等外部因素视角探究了数字化转型对企业可持续绩效影响的边界效应,而企业内部因素对可持续发展的影响更显著[12]。随着数字技术发展,企业能够获得大量技术、知识、技能及经验等资源。只有转化和利用这些资源,重污染企业才能更好地提升自身可持续绩效。吸收能力是影响企业转化和利用资源能力的重要变量,因而有必要进一步探讨吸收能力在数字化转型与重污染企业可持续绩效间的调节作用。

基于此,本文以2008—2022年A股重污染上市公司为研究样本,探究数字化转型对重污染企业可持续绩效的影响。与现有研究相比,本文的边际贡献如下:第一,基于资源基础观和动态能力理论探讨数字化转型能否提升重污染企业可持续绩效这一问题,基于资源与能力交互视角丰富重污染企业可持续绩效驱动因素研究。第二,以“战略—能力—绩效”为整体逻辑,进一步探究资源配置效率的中介作用,拓展数字化转型的作用渠道,以期打开数字化转型与重污染企业可持续绩效关系的“黑箱”。第三,通过分析吸收能力的调节效应,并对企业性质等相关因素进行分组回归,揭示数字化转型对重污染企业可持续绩效影响的边界条件,有助于进一步认识数字化转型对于培育新质生产力,实现高质量发展的重要价值。

1 理论分析与研究假设

1.1 数字化转型与重污染企业可持续绩效

在追求可持续发展过程中,企业不仅需要关注经济收益,更要注重环境保护,从而促进经济与环境协同发展。资源基础观注重企业发展的内生性,认为企业竞争与成长依赖于内部资源及能力[16]。数字技术既可帮助企业在识别资源需求的基础上确定其潜在来源,又能拓展企业资源获取范围,为可持续发展奠定基础。

从财务绩效视角出发,首先,数字化转型可以提升重污染企业盈利能力。在数字化转型过程中,企业可以利用数字技术开展新业务,实现商业模式创新[20],拓展价值创造渠道,进而提升财务绩效。其次,数字化转型可以降低重污染企业经营成本。企业可以利用人工智能、云计算、大数据等数字技术整合采购、设计、生产与销售等流程,精细化管理全部生产流程,降低管理支出[12],进而提升财务绩效。最后,数字化转型有助于重污染企业获取资源。数字化转型能够降低组织壁垒,有助于企业获取新知识[21],进而丰富信息、知识与技术等资源。同时,数字化转型有助于企业传递更多真实经营信息,银行等金融机构能够利用这些信息对企业进行评估,为企业信贷提供支持[22],缓解企业融资约束,从而促进企业财务绩效提升。

从环境绩效视角出发,首先,数字化转型有利于重污染企业降低资源消耗。数字化转型能够为企业绿色产品设计、生产和服务提供技术支撑,降低资源消耗[5],减少污染排放,从而提升企业环境绩效。其次,数字化转型有利于重污染企业减少资源浪费。企业能够通过数字技术获取生产系统、供应链和客户消费数据,实现原材料、能源、电力和水等资源高效配置[23],减少资源浪费,从而提升自身环境绩效。最后,数字化转型有助于重污染企业实现绿色创新。数字化转型能够使企业间联系更加紧密,推动信息共享,使技术交流更加频繁,拓展企业技术资源获取渠道,提高企业绿色技术创新效率[24],从而提高企业环境绩效。

综上所述,数字化转型可以提升重污染企业可持续绩效。因此,本研提出如下假设:

H1:数字化转型对重污染企业可持续绩效具有正向影响。

H1a:数字化转型对重污染企业财务绩效具有正向影响;

H1b:数字化转型对重污染企业环境绩效具有正向影响。

1.2 资源配置效率的中介效应

动态能力差异会导致资源基础同质化企业具有不同绩效[25]。重污染企业可持续发展的关键在于通过合理配置资源使产出最大化,因而资源配置效率至关重要。数字化转型能够通过以下途径提升重污染企业资源配置效率:第一,数字技术能够极大降低信息不对称程度,有助于企业获取更多有效信息,捕捉更多投资机会[19],从而提升资源配置效率。第二,借助数字化转型,企业系统分析外部数据资源,提取决策所需的关键信息,减少决策失误,从而提升资源配置效率[26]。第三,数字化转型有助于企业降低信息搜寻成本、契约签订成本和契约履行成本等[27],提高投入产出转化效率,从而提升资源配置效率。第四,企业利用大数据与区块链等数字技术及时与客户联系,提高沟通效率并获取更多客户资源,进而减少对关键客户的依赖[19],更好地配置现有资源。

资源配置效率越高,越有利于重污染企业提升自身可持续绩效。一方面,重污染企业资源配置效率越高,企业财务绩效越高。高资源配置效率能够降低过度投资与投资不足出现概率,投资效率能够影响企业盈利能力,投资效率越高,企业业绩越出色[28],财务绩效越高。此外,资源配置效率越高,企业产出越多,资源浪费越少,成本越低,财务绩效越高。另一方面,资源配置效率提升有利于重污染企业提高环境绩效。提升环境绩效需要企业开展环境治理,意味着企业需要将现有部分生产经营资源用于减排治污,这会损害企业当期利益[29]。资源配置效率越高,内部资源越丰富,企业拥有更多资源用于提升环境绩效。同时,资源配置效率较高的企业更受投资者青睐,资源获取机会更多,拥有更多资源用于污染治理,环境绩效更高。

综上所述,数字化转型通过提升资源配置效率促进重污染企业可持续绩效提升。因此,本研究提出如下假设:

H2:资源配置效率在数字化转型与重污染企业可持续绩效间发挥中介作用。

H2a:资源配置效率在数字化转型与重污染企业财务绩效间发挥中介作用;

H2b:资源配置效率在数字化转型与重污染企业环境绩效间发挥中介作用。

1.3 吸收能力的调节效应

重污染企业能够通过数字化转型弥补技术与信息资源不足的短板,获取大量外部知识。多样化知识只有被企业吸收利用,才能转化为可持续绩效。吸收能力是组织识别、获取、整合和利用外部知识的能力[30]。已有研究指出,利用外部知识是企业提高可持续绩效的关键[31]。企业吸收能力越强,越能对获取的信息、数据与知识进行处理,其绩效越高[32]。吸收能力有助于重污染企业探索、评估、整合和使用新知识[33],从而促进可持续绩效提升。

一方面,吸收能力越强,重污染企业通过数字化转型对财务绩效的提升作用越显著。吸收能力较强的企业可以更好地识别外部机会和威胁,其战略灵活性较强[34],可根据外部环境变化及时调整数字化战略以获得经济收益,从而提升财务绩效。此外,吸收能力越强,知识获取、转化和产出成本越低,企业能够实现知识存量扩张[35],为自身财务绩效增长提供资源保障。另一方面,吸收能力越强,重污染企业通过数字化转型对自身环境绩效的提升作用越显著。当前,利益相关者如政府和客户会对企业施加环保压力,吸收能力较强的企业可以更好地捕捉这些信息,并利用数字技术进行污染治理,从而提高环境绩效。同时,吸收能力越强,企业越能利用现有知识资源,通过优化生产流程开发绿色产品,从而提高企业环境绩效。

综上所述,重污染企业吸收能力越强,数字化转型对企业可持续绩效的提升作用越显著。因此,本研究提出如下假设:

H3:吸收能力正向调节数字化转型对重污染企业可持续绩效的影响。

H3a:吸收能力正向调节数字化转型对重污染企业财务绩效的影响;

H3b:吸收能力正向调节数字化转型对重污染企业环境绩效的影响。

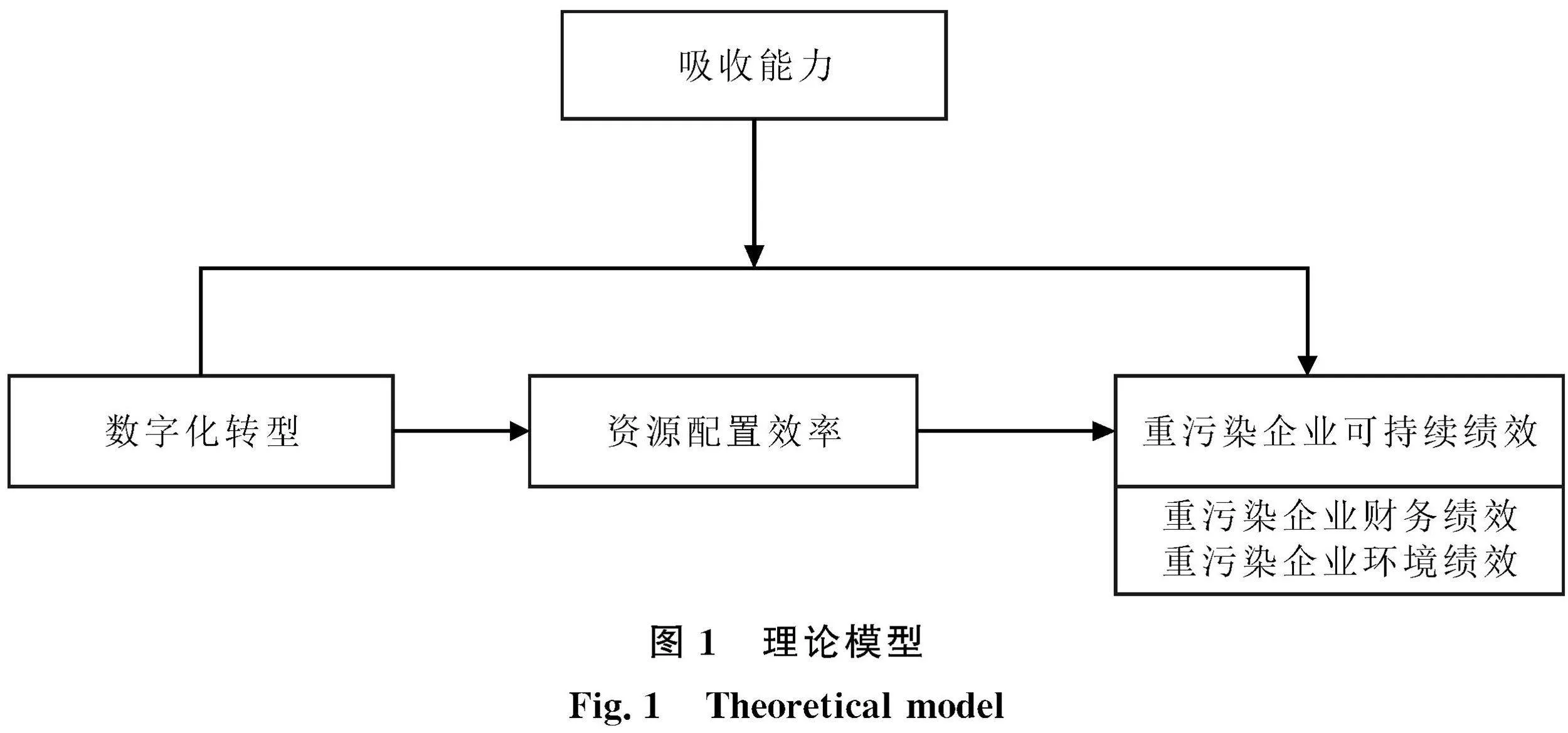

综上所述,本文构建理论模型,具体见图1。

2 样本选择与研究设计

2.1 样本选择

本文选取2008—2022年中国A股中的重污染行业上市公司作为研究对象(根据2010年原环境保护部公布的《上市公司环境信息披露指南》,参考证监会2012版行业分类标准对重污染行业进行识别),并对数据进行如下筛选:第一,剔除ST和*ST样本;第二,剔除相关变量存在缺失的企业样本。为避免异常值的影响,本文对连续型变量进行上下1%缩尾处理,经过筛选和缩尾处理后,获得774家重污染企业4 134个样本。本研究使用的环境绩效数据来自CNRDS数据库,其它数据均来自CSMAR数据库。

2.2 变量定义

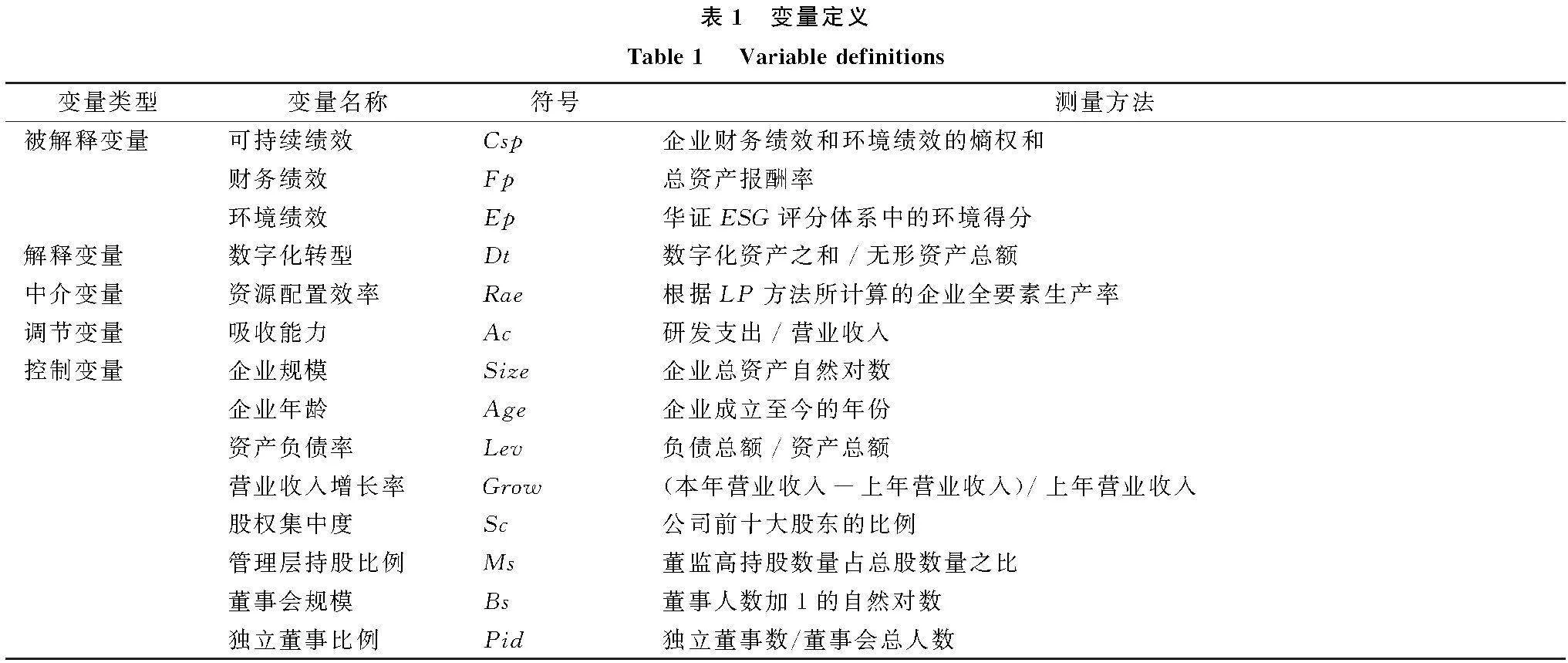

(1)被解释变量。根据解学梅和朱琪玮[4]的研究成果,本研究将重污染企业可持续绩效划分为财务绩效和环境绩效两个维度。对于企业财务绩效,现有研究一般采用总资产报酬率(Roa)衡量企业短期经营效益,采用托宾Q值(Tobinq)衡量企业未来价值。考虑到市场变化,本研究采用资产报酬率(Roa)衡量企业财务绩效。现有研究一般采用ESG评分体系中的环境得分衡量企业环境绩效,评分越高说明企业环境绩效表现越好。ESG数据主要来自第三方机构,如华证、商道融绿、彭博等。华证ESG指数自2009年起对A股及发债主体等证券发行人进行ESG表现评估,得到业界与学界广泛认可[36],其评级结果具有科学性和有效性。其它ESG评级体系不能涵盖大部分企业,同时数据时间范围较窄[37]。因此,本文采用华证ESG评分体系的环境得分衡量企业环境绩效。基于上述指标,本文使用熵权法综合计算所得指数,以此测度重污染企业可持续绩效。

(2)解释变量。年报文本方法会高估企业实际数字化水平[38],结合数字化转型战略实施状况,企业会通过购置软件和硬件设施引进数字技术。因此,采用资产测算方法可以更好地体现企业数字化水平。基于张永珅等[39]的方法,本文以数字化资产/无形资产总额测量重污染企业数字化转型水平。本研究将无形资产明细中含有相关关键词的项目界定为数字化资产,如“网络”“软件”“客户端”“智能平台”和“管理系统”等。

(3)中介变量。参考吕可夫等[19]的研究成果,采用基于LP法的企业全要素生产率衡量重污染企业资源配置效率。

(4)调节变量。现有研究主要采用以下方法测量吸收能力:一是使用企业研发支出与企业营业收入的比值[40],二是使用本科学历及以上员工人数与总员工数的比值[41]。借助吸收能力获取知识并转化利用可以通过研发活动体现,并且外部知识获取和转化效率与研发支出密切相关。因此,本研究采用研发支出/营业收入衡量企业吸收能力[40]。

(5)控制变量。参考王博和康琦[12]的研究成果,本文选取企业规模(Size)、企业年龄(Age)、资产负债率(Lev)、营业收入增长率(Grow)、股权集中度(Sc)、管理层持股比例(Ms)、董事会规模(Bs)和独立董事比例(Pid)作为控制变量。此外,本文控制了时间固定效应和个体固定效应。变量具体描述详见表1。

2.3 模型设定

本文对被解释变量作前置一期处理,以控制数字化转型对重污染企业可持续绩效的滞后影响和逆向因果导致的内生性问题。

为了验证假设H1,本文构建模型如下:

Cspi,t+1=α0+α1Dti,t+α2Controli,t+βt+δi+εi,t(1)

为了验证假设H1a,本文构建模型如下:

Fpi,t+1=α0+α1Dti,t+α2Controli,t+βt+δi+εi,t(2)

为了验证假设H1b,本文构建模型如下:

Epi,t+1=α0+α1Dti,t+α2Controli,t+βt+δi+εi,t(3)

为了验证假设H2,本文构建模型如下:

Raei,t=α0+α1Dti,t+α2Controli,t+βt+δi+εi,t(4)

Cspi,t+1=α0+α1Dti,t+α2Raei,t+α3Controli,t+βt+δi+εi,t(5)

为了验证假设H2a,本文构建模型如下:

Fpi,t+1=α0+α1Dti,t+α2Raei,t+α3Controli,t+βt+δi+εi,t(6)

为了验证假设H2b,本文构建模型如下:

Epi,t+1=α0+α1Dti,t+α2Raei,t+α3Controli,t+βt+δi+εi,t(7)

为了验证假设H3,本文构建模型如下:

Cspi,t+1=α0+α1Dti,t+α2Dti,t×Aci,t+α3Ac+α4Controli,t+βt+δi+εi,t(8)

为了验证假设H3a,本文构建模型如下:

Fpi,t+1=α0+α1Dti,t+α2Dti,t×Aci,t+α3Ac+α4Controli,t+βt+δi+εi,t(9)

为了验证假设H3b,本文构建模型如下:

Epi,t+1=α0+α1Dti,t+α2Dti,t×Aci,t+α3Ac+α4Controli,t+βt+δi+εi,t(10)

其中,Dti,t表示i企业在t年的数字化转型水平,Cspi,t+1表示i企业在t+1年的可持续绩效,Fpi,t+1表示i企业在t+1年的财务绩效,Epi,t+1表示i企业在t+1年的环境绩效,Raei,t表示i企业在t年的资源配置效率,Aci,t表示i企业在t年的吸收能力,Controli,t表示控制变量,βt表示时间固定效应,δi表示个体固定效应。

3 实证结果与分析

3.1 描述性统计

表2为本文所有变量描述性统计结果。Csp的最大值为0.997,最小值为0.028,说明我国重污染企业可持续绩效差距较大;Csp均值为0.477,略大于中位数0.474,一半以上重污染企业可持续绩效在平均值以下,说明目前我国重污染企业需要进一步提升可持续绩效。Dt的最大值为0.49,最小为0,表明我国重污染企业数字化转型水平差距较大,且Dt的均值远大于中位数,说明大部分重污染企业数字化转型水平较低。

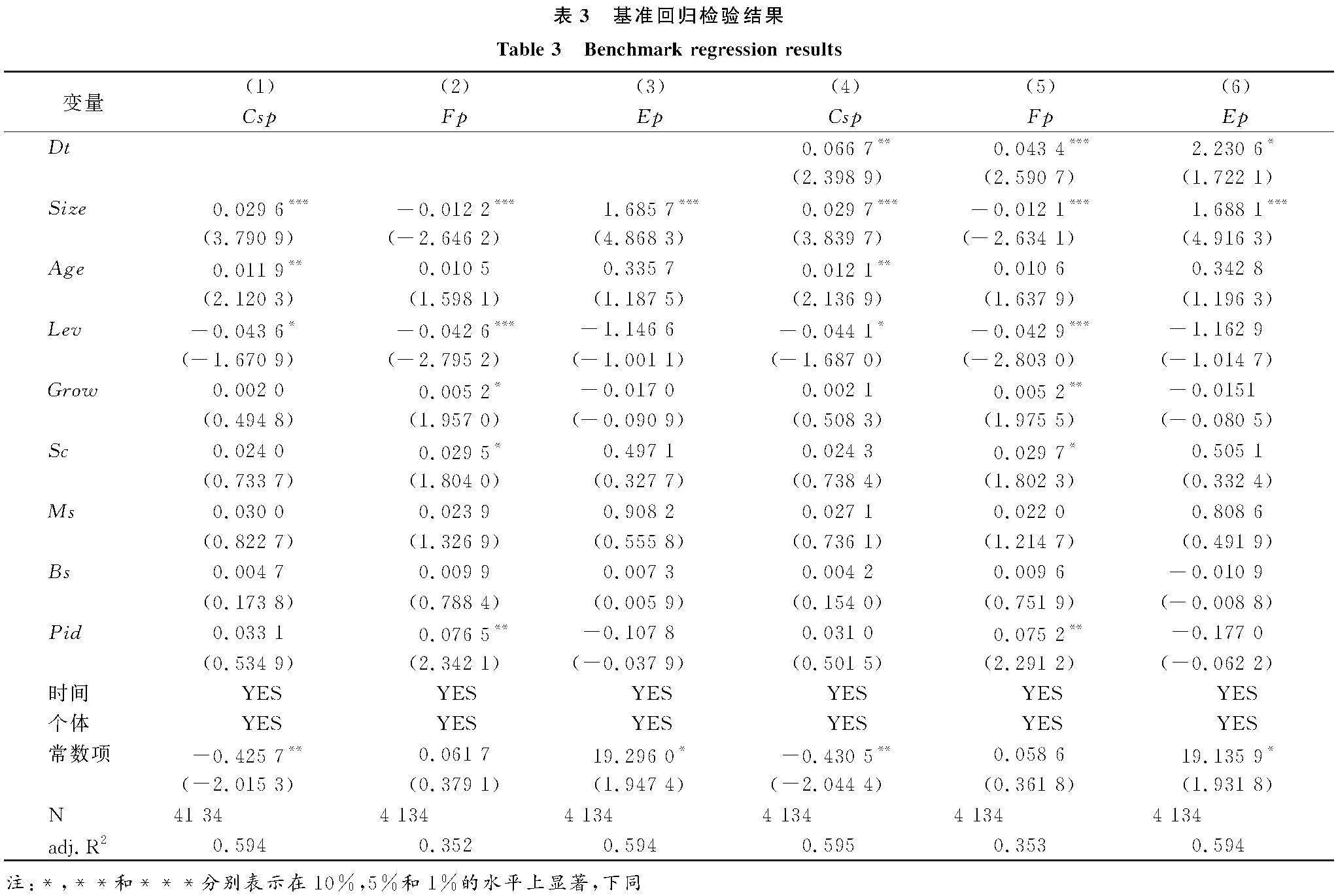

3.2 基准回归分析

表3为数字化转型与重污染企业可持续绩效回归结果。从列(4)可以看出,Dt的系数为0.066 7,在5%水平下显著为正,验证了假设H1,表明随着重污染企业数字化转型水平提升,其可持续绩效得以提升。从列(5)可以看出,Dt的系数为0.043 4,在1%水平下显著为正,验证了假设H1a,表明随着重污染企业数字化转型水平提升,企业财务绩效得以提升。由列(6)可以看出,Dt的系数为2.230 6,在10%水平下显著为正,验证了假设H1b,表明随着重污染企业数字化转型水平提升,企业环境绩效得以提升。

3.3 稳健性检验

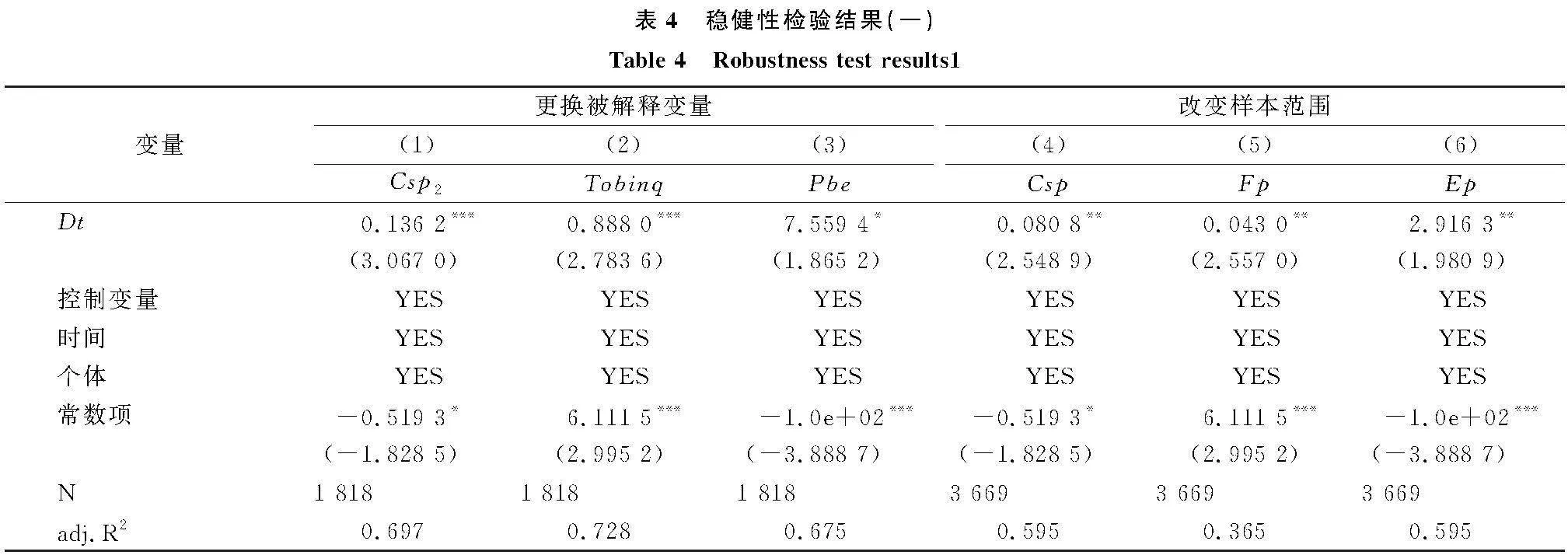

(1)更换被解释变量。以托宾Q值(Tobinq)替换总资产回报率(Roa),以彭博ESG数据(Pbe)替换华证ESG数据,采用熵权法重新计算重污染企业可持续绩效(Csp2)并进行回归,结果如表4列(1)—(3)所示。

(2)改变样本范围。外生事件会对企业产生冲击(如2008年国际金融危机和2015年中国股灾),为减小误差,本文剔除2008年与2015年企业样本,回归结果如表4列(4)—(6)所示。

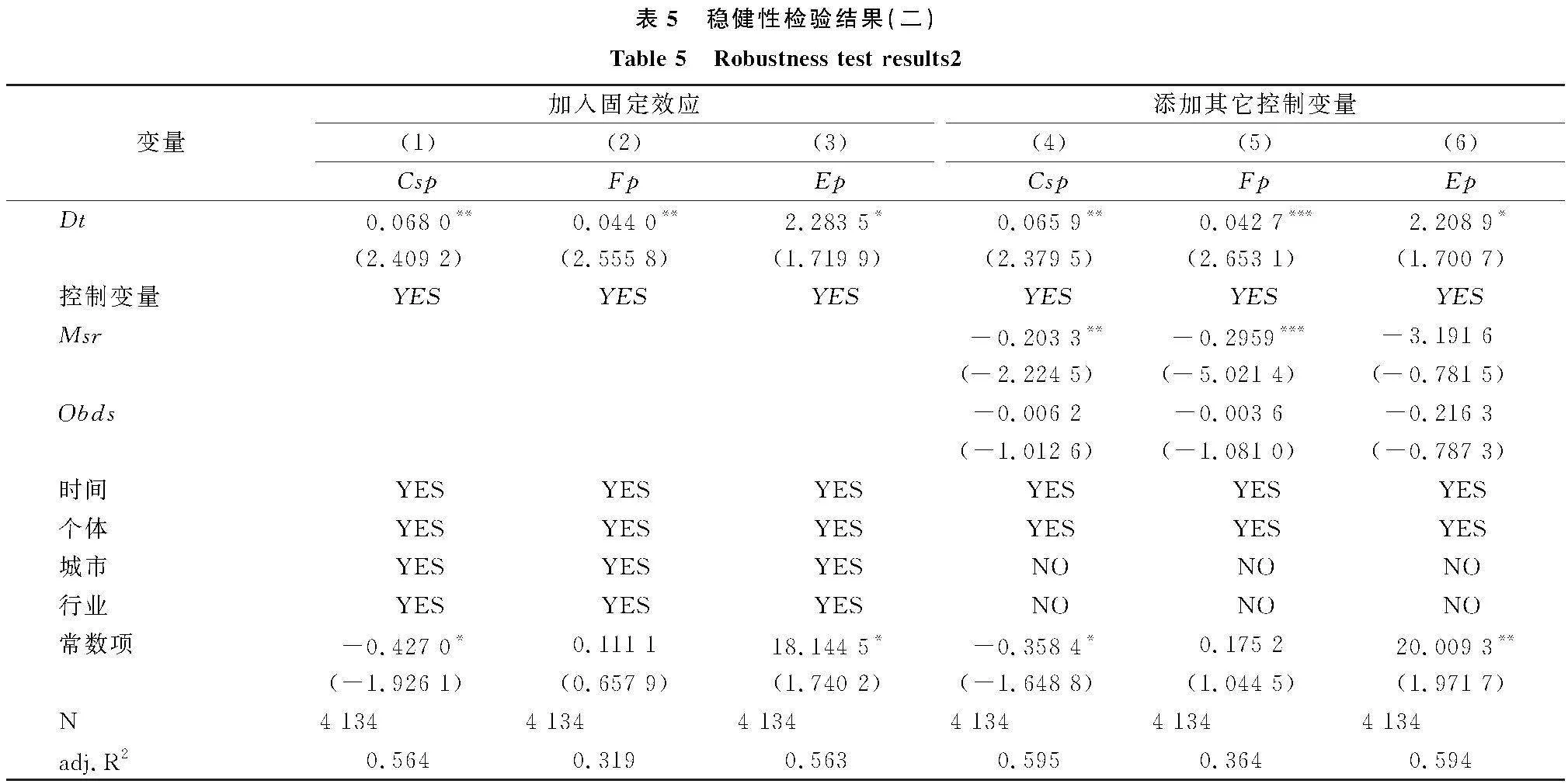

(3)加入固定效应。重污染企业可持续发展会受其它因素的影响,因而本文进一步控制城市固定效应和行业固定效应,回归结果如表5列(1)—(3)所示。

(4)添加其它控制变量。考虑到其它因素对重污染企业可持续绩效的影响,本文加入管理费用率(Msr)和董监高海外背景(Obds)两大控制变量进行回归,结果如表5列(4)—(6)所示。

由表4、表5可知,所有稳健性检验结果与基准检验一致。由此表明,本研究结论具有稳健性。

3.4 内生性检验

为解决遗漏变量等内生性问题,本文采用工具变量法进行检验,工具变量包括:第一,将重污染企业数字化转型水平减去按年份及行业分类的重污染企业数字化转型水平均值,取其三次方并记作Iv1。第二,参考肖红军等[42]的研究成果,本文选取地区—行业—年度重污染企业数字化转型水平均值作为工具变量,记为Iv2。

表6为内生性检验结果。由表6可知,Kleibergen-Paap rk LM统计量为85.099、89.548,均在1%水平上显著,说明工具变量选取有效。Kleibergen-Paap rk Wald F统计量分别为1 254.006、974.305,显著大于临界值16.380。由此可知,两个工具变量选择恰当,不是弱工具变量。从工具变量检验结果看,在第一阶段估计中,Iv1、Iv2的系数在1%水平上显著,工具变量与解释变量呈正相关关系。在第二阶段中,由列(2)和列(6)看出,Iv1、Iv2与Csp在1%水平下显著正相关,数字化转型与重污染企业可持续绩效呈正相关关系。由列(3)和列(7)看出,Iv1、Iv2与Fp分别在1%、5%水平上显著正相关,说明在排除内生性干扰后,数字化转型与重污染企业财务绩效呈正相关关系。由列(4)和列(8)看出,Iv1、Iv2与Ep分别在10%、1%水平上显著正相关,说明在排除内生性干扰后,数字化转型与重污染企业环境绩效呈正相关关系。

4 进一步检验

4.1 中介效应检验

表7为资源配置效率的中介效应检验结果。表7列(1)中Dt的系数为0.143 6,在10%水平上显著为正,表明数字化转型能够显著提高重污染企业资源配置效率。从表7列(2)可以看出,Dt的系数为0.063 7,在5%水平上显著为正;Rae的系数为0.020 3,在5%水平上显著为正,表明资源配置效率在数字化转型对重污染企业可持续绩效影响过程中发挥中介作用,支持假设H2。从表7列(3)可以看出,Dt的系数为0.037 1,在5%水平上显著为正;Rae的系数为0.043 8,在1%水平上显著为正,表明资源配置效率在数字化转型对重污染企业财务绩效影响过程中发挥中介作用,支持假设H2a。从表7列(4)可以看出,Dt的系数为2.230 1,在10%水平上显著为正;Rae的系数为0.003 2且不显著,表明资源配置效率在数字化转型对重污染企业环境绩效影响过程中并未发挥中介作用,拒绝假设H2b。原因在于,重污染企业关注财务绩效,倾向于利用数字化转型带来的资源提升财务绩效,故资源配置效率的中介作用不显著。

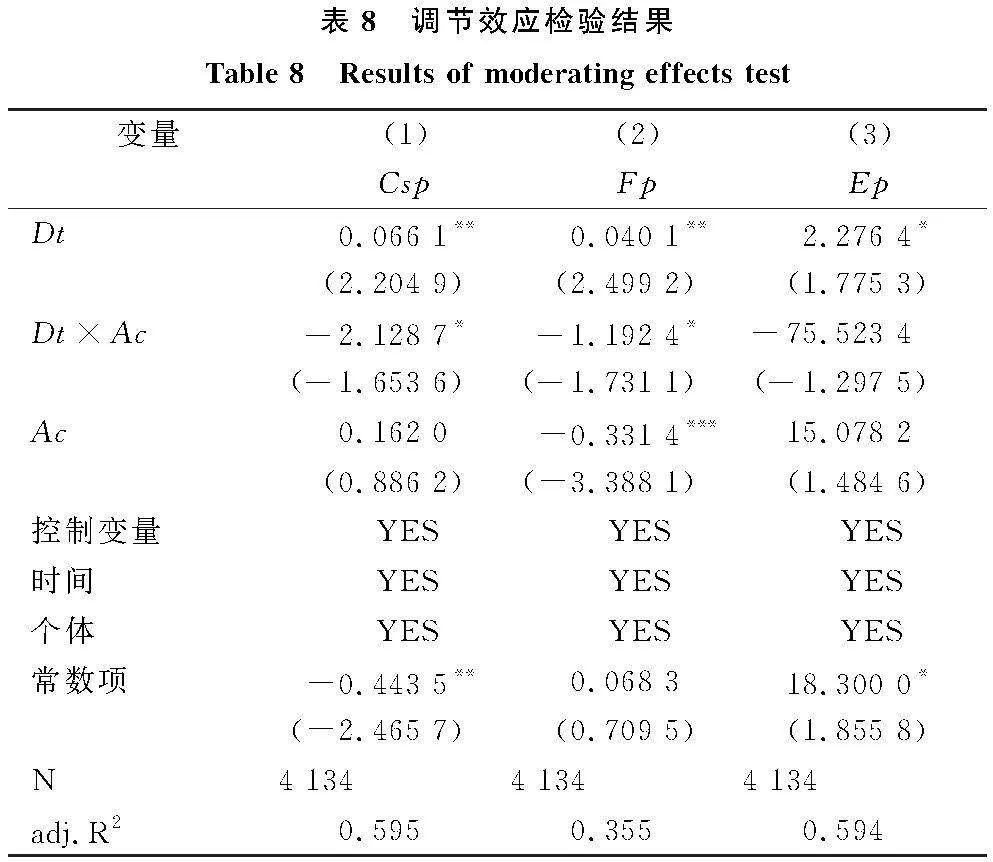

4.2 调节效应检验

表8为吸收能力的调节效应回归结果。由表8可知,列(1)中Dt×Ac的系数为-2.128 7,在10%水平上显著为负,假设H3未得到支持。列(2)中Dt×Ac的系数为-1.192 4,在10%水平上显著为负,假设H3a未得到支持。列(3)中Dt×Ac的系数为-75.523 4且不显著,假设H3b未得到支持。

已有研究指出,吸收能力越强,企业越了解数字技术的潜在商业价值,进而利用数字技术加快生产和创造[43]。假设H3、H3a、H3b不成立的原因与重污染企业吸收能力较弱相关,即吸收能力未达到阈值。在排除极端值后,中国A股所有上市公司平均吸收能力为0.074,而重污染企业平均吸收能力只有0.027。培育较强吸收能力需要大量资源投入,导致企业经营成本提升,因而不利于其可持续绩效提升。因此,在当前阶段,吸收能力并未在数字化转型与重污染企业可持续绩效间发挥正向调节作用。对于重污染企业而言,目前需要开展吸收能力培育,以便更好地利用数字化转型带来的资源。

4.3 异质性检验

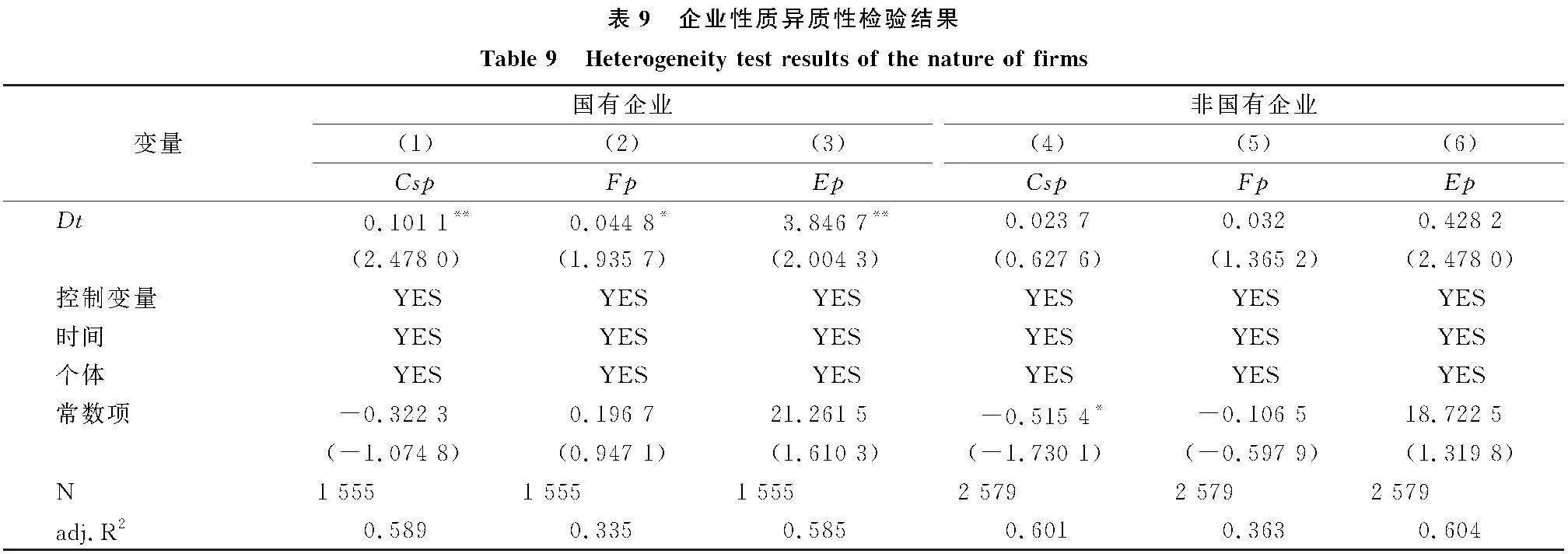

企业性质等因素可能影响数字化转型对重污染企业可持续绩效的作用,因而本文从企业性质和企业生命周期两个方面进行异质性检验。

从企业性质看,相较于非国有企业,国有企业资源禀赋更好,政策支持力度更大。在数字化转型时,国有企业可持续绩效与非国有企业可持续绩效差异较大。从表9可以看出,数字化转型对重污染国有企业可持续绩效的影响更显著。原因在于,相较于非国有企业,国有企业肩负的社会责任更大,能够迅速响应政策要求,通过数字化促进自身可持续绩效提升。此外,数字化转型需要大量资源投入,相较于非国有企业,国有企业在生产规模、资源基础和创新能力等方面具有优势[12],因而对数字化支持力度更大,能够引进相关数字技术促进自身可持续绩效提升。

企业生命周期不同,组织结构和战略目标会存在较大差异,导致数字化转型对重污染企业可持续绩效的影响有所不同。参考Dickinson[44]的研究成果,本文根据企业筹资、投资和经营现金流量,将其分为成长期企业、成熟期企业和衰退期企业。从表10可以看出,数字化转型正向影响成长期重污染企业可持续绩效,负向影响衰退期重污染企业可持续绩效,并且数字化转型无法提升成熟期重污染企业可持续绩效。原因在于,成长期企业关注的是市场扩张和自身成长,能够通过数字化转型提升可持续绩效以实现快速成长目标。成熟期企业虽然盈利能力较强且资金充裕,但缺乏灵活性,因而不倾向于通过数字化转型实现可持续发展。衰退期企业缺乏稳定的现金流,其资源相对匮乏,组织运营效率较低,难以开展数字化转型,因而无法提升自身可持续绩效。

5 结语

5.1 研究结论

基于2008—2022年中国A股重污染行业上市公司面板数据,本文考察了数字化转型对重污染企业可持续绩效的影响,得出以下主要结论:

(1)数字化转型正向影响重污染企业可持续绩效,结论与现有研究结论[12]一致。

(2)资源配置效率在数字化转型与重污染企业财务绩效间发挥中介作用,但未能在数字化转型与重污染企业环境绩效间发挥中介作用。原因如下:一方面,实现利润最大化是企业目标,环境绩效无法为企业带来直接经济利益[45]。因此,重污染企业更注重利用数字化转型带来的资源提升自身财务绩效。另一方面,从描述性统计结果看,一半以上重污染企业资源配置效率在平均值以下。由此可见,重污染企业整体资源配置效率较低,资源配置效率发挥中介作用存在一个阈值,故假设H2b不成立。

(3)吸收能力未在数字化转型与重污染企业可持续绩效间发挥正向调节作用,原因在于,吸收能力会影响企业对数字技术潜在价值的认知[43]。当前,重污染企业吸收能力较弱,排除极端值后,沪深A股所有上市公司平均吸收能力为0.074,而重污染企业平均吸收能力只有0.027,并未达到阈值。此外,培育吸收能力需要大量资源投入,导致企业对可持续发展目标的投入不足,不利于短期内可持续绩效增长。由此,在当前阶段,吸收能力并未在数字化转型与重污染企业可持续绩效间发挥正向调节作用。

(4)异质性分析表明,国有重污染企业和成长期重污染企业开展数字化转型能够获得较高的可持续绩效。

5.2 理论贡献

(1)进一步拓展了数字化转型非经济价值创造的理论逻辑。已有研究验证了数字化转型对企业可持续绩效的潜在影响[11],但未关注重污染企业这一亟需实现可持续发展的特殊群体。本文基于资源基础观和动态能力理论,验证了数字化转型对重污染企业可持续绩效的影响,拓展了数字技术在企业可持续发展研究中的应用空间。

(2)进一步拓展了动态能力理论应用范围。已有研究主要从创新[12]、组织[15]等层面探讨数字化转型对企业可持续绩效的影响,既未关注企业动态能力,也未基于资源配置视角探讨数字化转型对企业可持续绩效的影响路径。本文探讨了资源配置效率在数字化转型与重污染企业可持续绩效间的中介作用,进一步细化了动态能力,打开了数字化转型影响重污染企业可持续绩效过程的“黑箱”,弥补了现有相关研究的不足,为重污染企业实现可持续发展提供了新思路。

(3)拓展了数字化转型对重污染企业可持续绩效影响的边界条件。已有文献从外部视角出发,探讨市场动荡[11]、经济政策不确定性[12]等外部因素的调节作用,并未关注企业内部因素。本文探讨了吸收能力在数字化转型与重污染企业可持续绩效间的权变作用,并揭示了数字化转型影响重污染企业绩效的边界条件,提升了动态能力理论在数字化与绿色化研究情景中的适用性。

5.3 实践启示

(1)重污染企业管理者需要积极引进数字技术。目前,大部分重污染企业数字化转型水平较低,企业管理层担心开展数字化转型无法获得预期回报。本文验证了数字化转型对重污染企业可持续绩效的正向影响,有助于重污染企业管理层消除这一顾虑,将数字技术应用于企业生产流程,从而获得经济效益与环境效益。此外,数字化转型不可能一蹴而就,企业管理者不能中途放弃。

(2)重污染企业需要注重提升环境绩效并持之以恒。本研究发现,资源配置效率并未在数字化转型与重污企业环境绩效间发挥中介作用,这是由于重污染企业更注重财务绩效。因此,重污染企业应通过资源配置促进环境绩效提升。例如,重污染企业可以配备智能设备,实时收集生产数据,利用信息技术科学配置资源,从而降低污染排放。

(3)重污染企业需要加大研发投入,提高自身吸收能力。本研究发现,较低的吸收能力导致重污染企业无法转化和利用数字化转型带来的资源。“磨刀不误砍柴工”,重污染企业需要在数字化转型前,提升自身知识与技术利用能力,进而高效利用数字技术实现可持续发展。

(4)政府部门应考虑为企业数字化转型提供补贴,并制定相关政策引导和激励重污染企业开展数字化转型。一方面,政府可以给予重污染企业补贴或税收优惠,鼓励重污染企业实施数字化转型;另一方面,政府可以积极构建创新平台,通过整合大学、企业和研发机构知识资源,降低重污染企业数字技术引进成本,从而更好地实现可持续发展。

5.4 不足与展望

本文存在以下不足:第一,数字化转型与重污染企业可持续绩效可能存在非线性关系,未来需要对此作进一步探讨。第二,为进一步深化与拓展研究,需要探索其它因素,如突破式创新与颠覆式创新。第三,不同文化特征情景下数字化转型对重污染企业可持续绩效的影响可能存在差异,未来可以采用其它国家相关数据进行深入研究,提升研究结论的适用性。

参考文献:

[1] 崔惠玉,王宝珠,徐颖.绿色金融创新、金融资源配置与企业污染减排[J].中国工业经济,2023,40(10):118-136.

[2] 张玉明,刘晗,李双.信息透明度、环保关注与重污染企业绿色创新[J].科技进步与对策,2023,40(8):118-129.

[3] CHOWDHURY S, DEY P K, RODRGUEZ-ESPNDOLA O, et al. Impact of organisational factors on the circular economy practices and sustainable performance of small and medium-sized enterprises in Vietnam[J]. Journal of Business Research, 2022, 147(10): 362-378.

[4] 解学梅,朱琪玮.企业绿色创新实践如何破解“和谐共生”难题[J].管理世界,2021,37(1):128-149.

[5] 李金昌,连港慧,徐蔼婷.“双碳”愿景下企业绿色转型的破局之道——数字化驱动绿色化的实证研究[J].数量经济技术经济研究,2023,40(9):27-49.

[6] VERHOEF P C, BROEKHUIZEN T, BART Y, et al. Digital transformation: a multidisciplinary reflection and research agenda[J]. Journal of Business Research, 2021, 122(1): 889-901.

[7] 张秀娥,于泳波.数字化转型对农业企业可持续绩效影响研究——来自中国农业上市公司的实证[J].数量经济研究,2024,15(2):24-43.

[8] 戚聿东,蔡呈伟.数字化对制造业企业绩效的多重影响及其机理研究[J].学习与探索,2020,42(7):108-119.

[9] AHMADOVA G, DELGADO-MRQUEZ B L, PEDAUGA L E, et al. Too good to be true: the inverted u-shaped relationship between home-country digitalization and environmental performance[J]. Ecological Economics, 2022, 196(6): 1-15.

[10] CORBETT C J. How sustainable is big data[J]. Production and Operations Management, 2018, 27(9): 1685-1695.

[11] LI L. Digital transformation and sustainable performance: the moderating role of market turbulence[J]. Industrial Marketing Management, 2022, 104(5): 28-37.

[12] 王博,康琦.数字化转型与企业可持续发展绩效[J].经济管理,2023,45(6):161-176.

[13] 徐怀宁,董必荣.数字化转型如何推动企业可持续发展——基于企业核心竞争力塑造的视角[J].当代经济管理,2023,45(7):44-53.

[14] 王海花,谭钦瀛,李烨.数字技术应用、绿色创新与企业可持续发展绩效——制度压力的调节作用[J].科技进步与对策,2023,40(7):124-135.

[15] 李辽辽,张亚莉,杨朝君.数字化转型、组织韧性与企业可持续发展——双元学习视角[J/OL].软科学,1-12[2024-06-22].http://kns.cnki.net/kcms/detail/51.1268.G3.20240319.1412.007.html.

[16] BARNEY J B. Firm resources and sustained competitive advantage[J]. Journal of Management, 1991, 17(1): 99-120.

[17] 李琦,刘力钢,邵剑兵.数字化转型、供应链集成与企业绩效——企业家精神的调节效应[J].经济管理,2021,43(10):5-23.

[18] 王墨林,宋渊洋,阎海峰,等.数字化转型对企业国际化广度的影响研究:动态能力的中介作用[J].外国经济与管理,2022,44(5):33-47.

[19] 吕可夫,于明洋,阮永平.企业数字化转型与资源配置效率[J].科研管理,2023,44(8):11-20.

[20] LI F. The digital transformation of business models in the creative industries: a holistic framework and emerging trends[J]. Technovation, 2020, 92(3): 1-10.

[21] ZHAI H, MIN Y, CHAN K C. Does digital transformation enhance a firm's performance? evidence from china[J]. Technology in Society, 2022, 68(1): 1-10.

[22] 张一林,郁芸君,陈珠明.人工智能、中小企业融资与银行数字化转型[J].中国工业经济,2021,38(12):69-87.

[23] DE SOUSA JABBOUR A B L, JABBOUR C J C, FOROPON C, et al. When Titans meet——can industry 4.0 revolutionise the environmentally-sustainable manufacturing wave? the role of critical success factors[J]. Technological Forecasting and Social Change, 2018, 132(7): 18-25.

[24] 宋德勇,朱文博,丁海.企业数字化能否促进绿色技术创新——基于重污染行业上市公司的考察[J].财经研究,2022,48(4):34-48.

[25] 苏敬勤,韩贵龄.资源运作模式对能力演化的影响研究——基于组织惯性的调节作用[J].管理评论,2017,29(8):198-210.

[26] 王京滨,刘赵宁,刘新民.数字化转型与企业全要素生产率——基于资源配置效率的机制检验[J].科技进步与对策,2024,41(3):23-33.

[27] 李卫兵,张星.数字化转型与企业交易成本[J].华中科技大学学报(社会科学版),2023,37(6):8-17.

[28] 罗明琦,宋常.投资效率、代理成本与企业绩效——基于中国上市公司的经验证据[J].云南财经大学学报,2014,30(5):134-140.

[29] 张娆,郭晓旭.绿色信贷政策对企业绿色治理绩效的影响研究——基于政策传导视角[J].管理学刊,2023,36(5):76-95.

[30] COHEN W M, LEVINTHAL D A. Absorptive capacity: a new perspective on learning and innovation[J]. Administrative Science Quarterly, 1990, 35(1): 128.

[31] FORES B,FERNANDEZ-YANEZ J M.Sustainability performance in firms located in a science and technology park: the influence of knowledge sources and absorptive capacity[J].Journal of Knowledge Management,2023,27(11):112-135.

[32] INKPEN A C. Learning through joint ventures: a framework of knowledge acquisition[J]. Journal of Management Studies, 2000, 37(7): 1019-1044.

[33] ALBORT-MORANT G, LEAL-RODRGUEZ A L, DE MARCHI V. Absorptive capacity and relationship learning mechanisms as complementary drivers of green innovation performance[J]. Journal of Knowledge Management, 2018, 22(2): 432-452.

[34] MIROSHNYCHENKO I, STRBL A, MATZLER K, et al. Absorptive capacity, strategic flexibility, and business model innovation: empirical evidence from Italian SMEs[J]. Journal of Business Research, 2021,130(9): 670-682.

[35] LYU C, PENG C, YANG H, et al. Social capital and innovation performance of digital firms: serial mediation effect of cross-border knowledge search and absorptive capacity[J]. Journal of Innovation amp; Knowledge, 2022, 7(2): 1-15.

[36] LIN Y, FUNG K C, FU X. Varieties in state capitalism and corporate innovation: evidence from an emerging economy[J]. Journal of Corporate Finance, 2021, 67(2): 1-41.

[37] 高杰英,褚冬晓,廉永辉,等.ESG表现能改善企业投资效率吗[J].证券市场导报,2021,31(11):24-34,72.

[38] 余典范,王超,陈磊.政府补助、产业链协同与企业数字化[J].经济管理,2022,44(5):63-82.

[39] 张永珅,李小波,邢铭强.企业数字化转型与审计定价[J].审计研究,2021,37(3):62-71.

[40] 赵鑫,杨棉之,曹迅.国有股权参与、吸收能力与民营企业绿色技术创新——一个有调节的中介效应模型[J].科技进步与对策,2023,40(7):23-33.

[41] 李凡,代永玮,张迪.出口活动、吸收能力、研发合作与创新绩效[J].科研管理,2022,43(3):125-133.

[42] 肖红军,阳镇,刘美玉.企业数字化的社会责任促进效应:内外双重路径的检验[J].经济管理,2021,43(11):52-69.

[43] 甄杰,谢宗晓,董坤祥.企业数字化转型中吸收能力影响组织敏捷性机理探究——IT创新和流程创新的链式中介作用[J].中央财经大学学报,2023,43(1):105-114.

[44] DICKINSON V. Cash flow patterns as a proxy for firm life cycle[J]. The Accounting Review, 2011, 86(6): 1969-1994.

[45] WANG L, ZHOU Y, CHIAO B. Robots and firm innovation: evidence from Chinese manufacturing[J]. Journal of Business Research, 2023, 162(9): 1-12.

The Impact of Digital Transformation on Sustainable Performance of Heavily Polluting Enterprises

Abstract:Resource depletion, climate change and excessive pollutant emissions have led to the deterioration of the natural environment, seriously constraining high-quality economic development. Heavily polluting enterprises are an important source of environmental pollution, and improving the sustainable performance of heavily polluting enterprises is not only an intrinsic requirement to follow the high-quality development of the economy, but also a responsibility to actively address environmental challenges. Digital transformation has become the core driving force behind the development of enterprises. Therefore, it is necessary to study whether digital transformation can positively affect the sustainable performance of heavily polluting enterprises. However, few studies have explored the impact of digital transformation on sustainable performance from the perspective of heavily polluting enterprises. Then digital transformation empowers businesses to swiftly adapt their resources and competencies to the ever-shifting competitive landscape. It facilitates a dynamic alignment between a company's internal assets and the external environment, optimizing the allocation of existing resources and enhancing the efficiency of resource distribution. However, few existing studies have focused on the mediating role of resource allocation efficiency between digital transformation and enterprise sustainable performance from the integrated perspective of resources and capabilities. Finally, absorptive capacity is an important variable that affects the ability of firms to transform and utilize resources, but few studies have focused on the moderating role of absorptive capacity between digital transformation and sustainable performance of heavily polluting enterprises.

Therefore, this study examines the impact of digital transformation on the sustainable performance of heavily polluting enterprises based on the resource base view and dynamic capability theory, using data from A-share heavily polluting listed companies from 2008 to 2022. The results of the study show that digital transformation can enhance the sustainable performance of heavily polluting enterprises; digital transformation will promote the sustainable performance of heavily polluting enterprises through improving resource allocation efficiency, but resource allocation efficiency does not play a mediating role between digital transformation and the environmental performance of heavily polluting enterprises; absorptive capacity does not play a positive moderating role between digital transformation and the sustainable performance of heavily polluting enterprises; the state-owned nature as well as the positive effect of digital transformation on sustainable performance improvement is more significant for heavy polluters in the growth period.

This study has three theoretical contributions. First, this study further expands the theoretical logic of digital transformation for non-economic value creation. It verifies the key role of digital transformation in achieving sustainable performance of heavily polluting enterprises, and further proves the importance of digital transformation in high-quality economic development. Second, this study further expands the scope of application of dynamic capabilities theory between digital transformation and sustainable performance of heavily polluting enterprises. By identifying the mediating role of resource allocation efficiency in the relationship between digital transformation and sustainable performance of HIPCs, this study further refines dynamic capabilities and opens the \"black box\" of the process of digital transformation affecting the sustainable performance of HIPCs. Third, it expands the boundary conditions for the impact of digital transformation on the sustainable performance of heavy pollution enterprises. By identifying the weighted role of absorptive capacity in the relationship between digital transformation and sustainable performance of heavily polluting enterprises and regressing it into groups according to the nature of the enterprise and the life cycle of the enterprise, this study enriches the contextualized research from the perspective of resources and capabilities.

Future research could explore if there is a nonlinear relationship between digital transformation and sustainable performance of heavily polluting enterprises. Then, the mechanisms of other factors, such as green innovation and business model innovation are worthy of further analysis, for it will generate valuable insights into the mechanism linking digital transformation and sustainable performance of heavily polluting enterprises under different circumstances. Furthermore, there may be differences in the impact of digital transformation on the sustainable performance of heavily polluting enterprises with the same cultural characteristics, so future research could use data from other countries to determine the applicability of the findings.

Key Words:Digital Transformation; Sustainable Performance; Resource Allocation Efficiency; Absorptive Capacity

猜你喜欢

统计与决策(2017年2期)2017-03-20 15:25:36

出版广角(2016年22期)2017-01-17 17:35:58

出版广角(2016年15期)2016-10-18 00:12:27

出版广角(2016年11期)2016-09-29 16:19:53

出版广角(2016年10期)2016-08-09 16:44:00

新闻世界(2016年2期)2016-05-18 08:58:21

人力资源管理(2016年1期)2016-01-13 06:10:58

物联网技术(2015年3期)2015-03-31 13:02:05

浙江理工大学学报(自然科学版)(2015年2期)2015-03-01 02:53:30

湘潭大学学报(哲学社会科学版)(2014年6期)2014-02-28 19:52:18