养老金融的内涵意蕴、驱动因素与关键举措

2025-02-06 00:00:00刘志晓原新

人口与经济 2025年1期

摘 要:伴随着老年人对金融服务的迫切需求,养老金融已经从理念推向行动,成为积极应对人口老龄化、扎实推进共同富裕、推动高质量发展等国家战略的重要支撑。立足人口老龄化视域,结合当前养老金融发展中的现实问题,探讨了养老金融从理念到行动的内在机理与发展举措。首先梳理了养老金融的内涵意蕴,创新性归纳出养老金融的宏观论、微观论和组合论,并阐述了养老金融的“产业属性”“事业属性”及其蕴含的特殊使命和时代价值。其次分析了人口老龄化进程中发展养老金融的驱动因素,揭示了养老金融在应对潜在供养风险、老年抚养风险、养老金缺口风险以及推动银发经济高质量发展方面驱动作用的内在逻辑。最后从国家、社会和个人层面分别提出养老金融高质量发展的关键举措:深化金融供给侧改革,营造良好的老年人金融参与环境,包括以法治为根本的推动养老金融顶层设计、以市场为核心的释放政府综合协调作用、以监管促协调的推动养老金融有序发展;立足全生命周期,分阶段提升消费者金融素养水平,包括注重基础教育的引领作用、重点提升中青年群体金融素养水平、从正反两方面大力开展养老金融教育等;多渠道提高收入,打破养老金融参与的流动性约束,包括提高退休群体收入水平、拓宽老年人增收渠道、盘活老年人“僵尸资产”等。

关键词:养老金融;驱动因素;高质量发展;银发经济;流动性约束

中图分类号:C913.6;F069.9 文献标志码:A 文章编号:1000-4149(2025)01-0078-13

DOI:10.3969/j.issn.1000-4149.2025.01.006

一、引言

人口老龄化的纵深发展不仅深刻影响着社会生产方式、收入分配、消费结构等国家整体发展格局,还会对社会、经济、文化、教育、就业与健康等各个领域产生重大影响,涉及经济社会发展与人民生活的方方面面,加剧宏观和微观层面的应对挑战。一方面,庞大的老年人口规模为我国养老保障体系的稳健运行带来巨大压力,极易发生养老金缺口风险,需要充分发挥养老金融的跨期资源配置功能,对当前的“三支柱”养老保险体系进行有效补充。另一方面,银发经济浪潮正席卷全国,尤其在数字化引领下,对传统行业、产业发展带来巨大冲击,需要养老金融的全面跟进与支持。

尽管当前养老金融市场供需两旺,各类金融机构纷纷试水养老金融产品和服务项目,但均未达到理想效果,存在政策导向不明、目标定位不清、服务模式单一、社会效果甚微等现实状况,呈现“前景广阔、现实骨感”的尴尬局面。如何摆脱困境,是当前及今后不得不面对和解决的重要课题。随着老年人自理预期寿命的延长以及财富积累、消费实力的增强,养老金融在历史舞台上扮演着越来越重要的角色,成为社会各界关注的热点。2023年10月召开的中央金融工作会议强调:“做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章”,标志着“养老金融”已纳入金融改革和实施积极应对人口老龄化国家战略的重要议题,具有划时代的战略意义。

二、概念界定与价值意蕴

1. 养老金融的概念界定

养老金融(Pension Finance)也称老年金融,2006年英国学者布莱克(Blake)从经济层面提出养老金金融概念,强调退休保障领域的养老金金融以及金融分析的严密性是应对养老问题挑战和把握机会的最新“奇效良方”,详细分析了金融工具在英国养老金投资领域的具体应用 [1] 。也有学者指出,老年金融学研究的核心问题是处理好储蓄、投资、消费、积累的关系,应创建可持续的社会保障制度体系,构建与老龄社会相适应的“健康寿命”和“资产寿命”

[2-4] 。近年来,随着我国学者的深入研究和本土化探讨,这一概念已逐步扩展,对养老金融概念界定目前主要有三种观点。

一是宏观论。该观点基于宏观战略层面,延续和延伸布莱克提出的养老金金融概念,给出更加宽泛的界定。认为由养老金管理派生出的养老方案设计、咨询、账户管理、资金托管及养老基金投资、养老金计划审计等系列金融服务都归属于养老金金融 [5] ,养老金除投资于金融资产、不动产、衍生金融工具和另类投资之外,还应当投资于基础设施类信托产品、股指期货产品等方面,同时实现住房反向抵押模式的补充养老和养老基金的有效监管;并从金融的货币流通和信用活动视角,指出养老金融理论研究的是在金融市场上,运用金融工具投资运作并实现养老金保值增值,促进金融市场发展的理论与实践问题,核心是以养老为根本目的,是一门涉及老年学、人口学和金融学的交叉学科 [6-8] 。

二是微观论。主要以微观经济学为基础,结合人的全生命周期特征,提出老年金融运行机制。最具代表性的学者有党俊武、杨燕绥等。党俊武结合资源跨时空分配理论创新性地提出老龄金融(Aging Finance)概念,指出老龄金融是人们在年轻时运用金融工具做好资产准备,老年期置换为需求产品和服务的金融运行机制 [9] 。杨燕绥、张弛认为养老金融是制定养老政策、评估和管理养老风险、实现养老资产保值增值的金融服务,涵盖缴费确定计划和个人储蓄,内容包括积累性养老金计划、商业补充保险、老年房产规划、养老预付金、存款利息等其他财产利得收入 [10] 。谢宁认为养老金融是以银发族为主要服务目标群体,以老年服务为产品开发特征,以老龄化为引领的、潜力巨大的金融服务产业 [11] 。李凯宣、刘胜题将养老金融定义概括为银行、证券、保险、信托等金融机构根据各种养老需求提供的个人养老产品和服务 [12] 。樊鑫淼等认为养老金融应该涵盖全社会养老方面的所有金融问题,狭义上是指社会个体年轻时所做的养老资产准备,以满足养老所需的金融产品和服务的金融运作活动,广义上是指由商业银行、保险、证券、信托及投资公司等金融机构开展的、以老年人口为受众对象的一系列金融活动 [13] 。

三是组合论。认为老年金融涵盖养老金金融、老年产业金融和老年服务金融三个部分。

张佩、毛茜认为养老金融应当拓展到养老产业的金融支持和需求导向的养老金融产品和服务 [14] 。郑秉文、张笑丽认为养老金融是一个跨学科跨领域的、相对广泛松散的、特定历史阶段的金融概念,是金融机构在政策规范和指导下,以满足老年人金融需求、保障老年人合理生活水平、确保老年人对其他养老产业领域的可获得性为目的,针对老年人、养老金体系和其他养老产业提供的各类金融产品和服务活动的学术新规范、话语新概念、服务新领域 [15] 。洪崎认为养老金融成为金融机构业务发展的新蓝海、金融产业转型升级的助推器,需要从养老金资产托管、养老产业金融、老年人金融业务等方面加快养老金融创新、改善民生福祉 [16] 。孙博、董克用等以及汪伟、李骏认为养老金融既包括养老金储备的过程,也包括各种金融服务,主要体现为国家为社会成员养老资产储备而进行的养老制度安排和资产管理的养老金金融,社会机构围绕老年人消费需求而进行的养老服务金融,为养老相关产业提供融资支持的养老产业金融 [17-19] 。

2. 养老金融的价值意蕴

学者们关于养老金融概念的研究主要围绕着宏观、微观以及二者融合的层面展开的,为本研究提供了强有力的理论支撑。我国养老金融正处于起步探索阶段,学界、政界和其他社会各界对老年金融概念界定尚未达成一致意见,学者们大多使用“养老金融”“养老金金融”“老年金融”和“老龄金融”等不同概念来表述,但都指的是基于老年人养老需求的金融服务和金融运行机制。2023年中央金融工作会议首次提出“做好养老金融这篇大文章”,但并未明确养老金融的概念内涵。从本质属性来看,养老金融是金融的特定形态,可以界定为:为满足广大人民群众多样化的养老金融需求、助力老年期较高品质的生活水准、提升老年人口金融可得性,政府、金融机构及金融衍生机构提供的各类为老金融服务的总称。因此,作为老龄社会新的金融业态 [20] ,养老金融不仅是产业,也是事业,涵盖养老金融产业和养老金融事业两个部分,兼具公共性、福利性、竞争性、营利性。

养老金融的本质属性蕴含着特殊使命和时代价值。从宏观上来看,养老金制度的实施是为了防范老年期收入的不稳定而设计,目的是通过资源的代际分配实现社会统筹养老。

发达国家的实践经验表明,金融的媒介融通作用是积极应对人口老龄化的有效方式,金融工具是调节传统养老模式转变的重要手段,养老金融应运而生并风靡全球,这也是其公共性、福利性的具体体现。从微观上来看,我国正处于人口转变的特定历史阶段,人口老龄化与人口负增长交汇发展,家庭结构小型化、家庭人口规模缩减是普遍现象,传统家庭养老模式受到极大挑战,中年人在选择工作与照护老人、照料孙辈之间难以实现平衡,单纯的家庭养老已不能满足老年人的养老需求,越来越多的家庭不得不购买社会服务。在这样的社会变迁中必须考虑资源的跨期调整与分配,而金融恰恰具备这些属性,并通过创新金融产品和服务以满足其需求;不仅如此,伴随着老年人多样化需求的增加,催生了养老产业和养老服务业的多元化个性化发展趋势,由此资产证券化、抵押担保、债务重组、低息债券等现代金融工具在养老领域得到普及应用,彰显出养老金融的竞争性、营利性属性。

三、发展养老金融的驱动因素

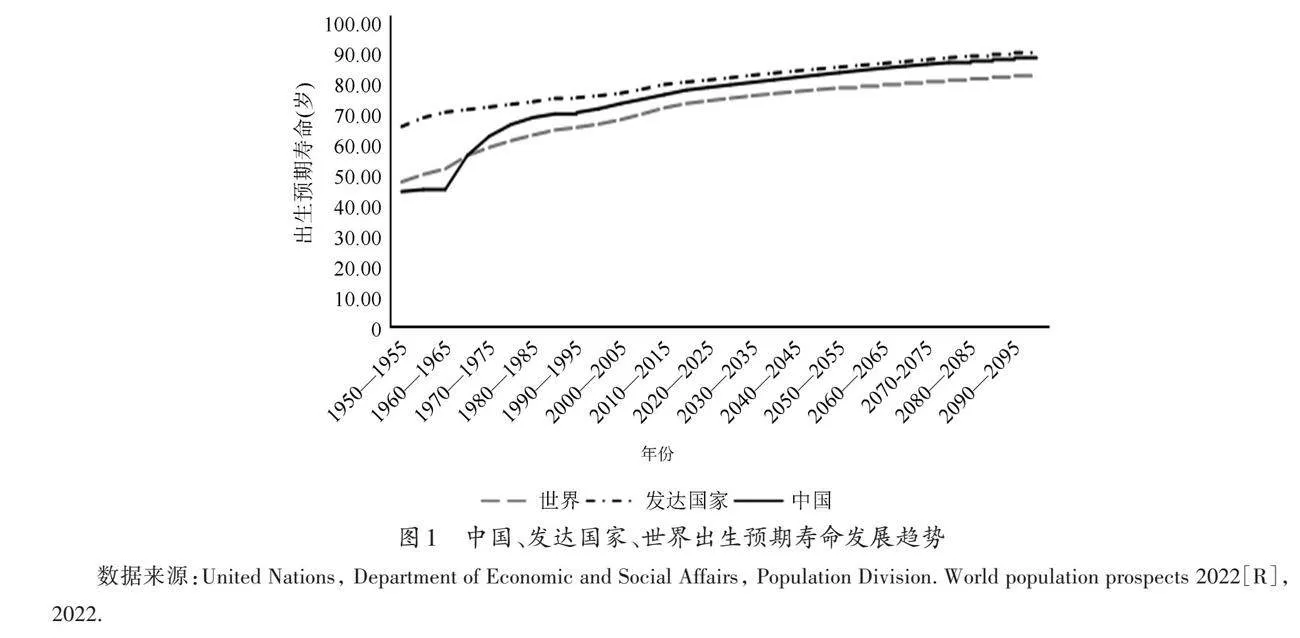

广大人民群众对美好退休生活的追求以及预期寿命和老年人预期余寿的延长是养老金融发展壮大的基石。20世纪50年代初期中国人口出生预期寿命仅为43.8岁,比世界平均水平47.0岁还要低3.2年,仅相当于发达国家出生预期寿命64.8岁的三分之二 ① ;随着我国社会主义制度不断改革、深化与发展,经济、金融、医疗、卫生、社会保障等各领域体制机制不断健全,人民生活水平持续提高,居民健康意识不断增强,出生预期寿命取得了质的飞跃。联合国人口预测中方案资料显示,2015—2020年中国人口出生预期寿命已延长至76.6岁,较20世纪中叶延长了32.8年,高出同期世界平均水平4.3岁,同期我国60岁老年人预期余寿由11.0年增长至20.2年,实现了出生预期寿命和老年预期余寿由低水平到赶超的反转;预计2045—2050年我国出生预期寿命将持续延长至81.5岁,60岁及以上老年人预期余寿将延长至23.8年 ② ,稳居长寿国家方阵(见图1)。寿命的延长改变着人的生命周期各阶段时间配比,进而牵动财富配比的变迁,养老金融的跨期资源调配功能成为应对这种变迁不可或缺的调节变量,从人口老龄化视域来看,主要驱动因素体现在以下几个方面。

1. 发展养老金融是应对潜在供养风险的基本要求

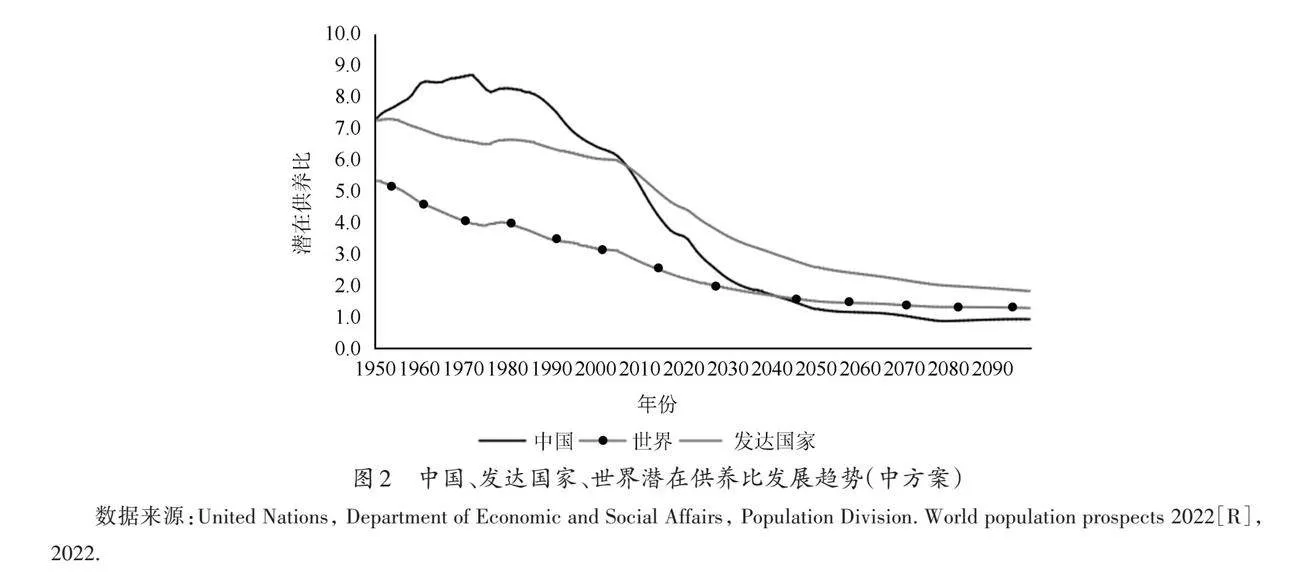

2000年我国步入老龄化社会时,60岁及以上老年人口规模仅为1.3亿,到2022年,中国老年人口规模达2.8亿,年均增长率3.5%,比世界老年人口平均增速高0.9个百分点;同期,人口老龄化水平由10%增长到19.8% ① 。然而,人口老龄化并不是单纯的老年人口数量增多和比重提高,与其相伴相生的是整个人口年龄结构的变化。以劳动年龄人口与老年人口数量变化为例,自步入老龄化社会后,我国15—59岁劳动年龄人口数量虽然经历了长达10年多的惯性增长期,但在2011年达到峰值后便进入下降通道,预计到2050年将持续减少至6.5亿 [21] 。老年人口增加和劳动年龄人口的减少为社会带来了潜在供养风险。

潜在供养风险的直观表现是潜在供养比(potential support ratio)持续走低(见图2)。潜在供养比反映的是每个60岁及以上老年人口对应的15—59岁劳动年龄人口数量,从保险角度来看,预示了最大可能的各类保险金潜在缴费人数与领取人数的比值。我国潜在供养比由20世纪50年代的7.1波动下降至2022年的3.5,此时比发达国家高出1.3,但比世界平均水平低0.9;预计到2050年我国潜在供养比降低至1.3,比发达国家平均水平还要低0.2 ② 。在其他因素保持不变的前提下,劳动力人口的不断减少和老年人口的持续增多相背而行,导致社会潜在供养能力连续走弱,供养与被供养矛盾日益尖锐,带来诸如养老保险体系压力增大、社会福利和医疗保障面临风险挑战等,需要探寻针对性金融工具,创新养老金融产品和服务,拓展国民养老财富管理渠道,激活国民储蓄,储备养老财富,预防和规避相关风险。

2. 发展养老金融是应对老年抚养风险的内在要求

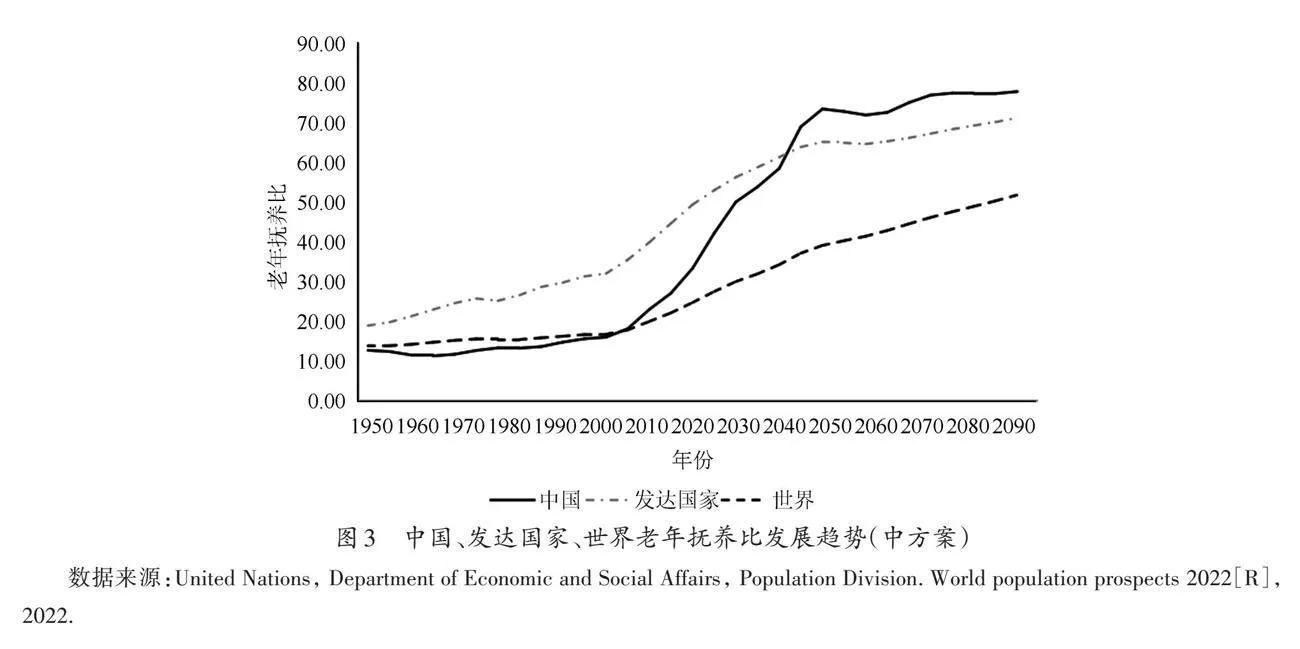

新中国成立之初,我国老年抚养比为12.7(15—59岁人口=100,下同),低于发达国家的18.9和世界平均水平的13.8。到2010年,我国老年抚养比升至18.1,首次超过世界平均水平,但仅相当于发达国家平均水平的一半略多 ③ 。此后,我国老年抚养比迈入高速增长期,将以年均7.0%的增速快速增长到2050年的68.9,此时超过发达国家老年抚养比平均水平并继续保持高速增长(见图3)。预计到2100年,我国老年抚养比将高达77.8,分别是发达国家和世界老年抚养比平均水平的1.1倍和1.5倍 ① 。老年人口的快速增加是老年抚养负担持续加重的直接原因,也将对社会医疗、养老服务以及社会照顾、护理等方面提出更高要求,这无疑给我国积极应对人口老龄化、共同富裕等国家战略的实施带来了一系列负面影响。养老金的“长钱”优势、高效运转和增值水平一定程度上可以有效对冲这些负面影响,作为一种总体调节机制或资源配置工具,养老金融的跨期资源调配功能是一种强力支撑。

3. 发展养老金融是应对养老金缺口风险的迫切要求

养老保险是老年退休群体生活保障的重要经济来源。国际经验表明,人口老龄化加剧了政府养老保险体系的运行压力和偿付风险,产生养老金支付缺口,发达国家养老保险计划由DB模式向DC模式 (即由收益确定型模式向缴费确定型模式) 转变,正是将养老金风险由国家向个人转移的现实例证。

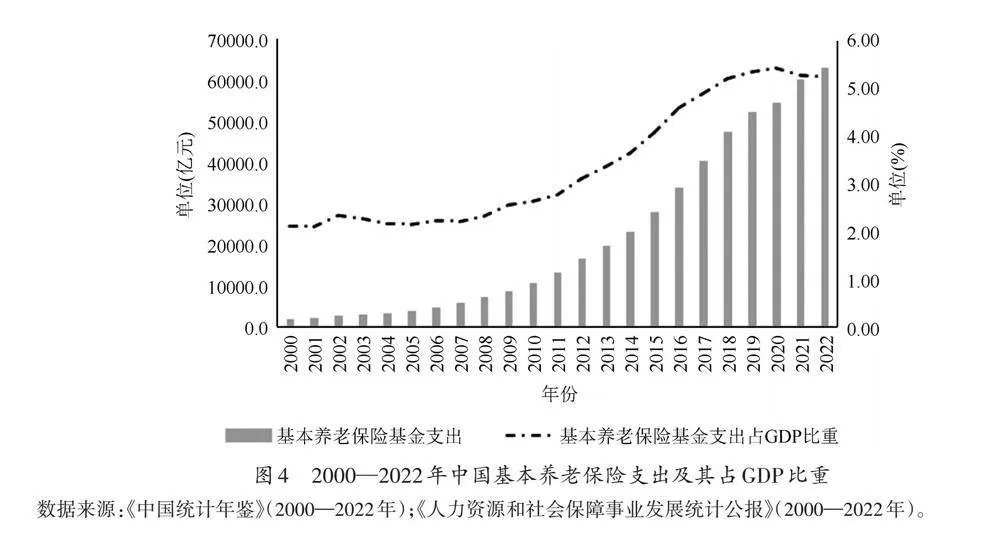

20世纪80年代,中国开始尝试养老保险制度的社会统筹,由县市级逐步向省级推进,探索适合中国国情的现代社会保障制度,建立了统账结合的基本养老保险制度,实行部分积累制,创造了社会保障发展的中国奇迹。2000年我国参加基本养老保险人数为1.4亿人,2022年参加基本养老保险人数增加至10.5亿人,是2000年参加人数的7.7倍,基本实现了全覆盖,成为当前世界上养老保障覆盖人群最多的国家 ② 。然而,与成就相伴相生的是压力与挑战,我国基本养老保险基金支出由2000年的2115.5亿元快速增长至2022年的63079.0亿元,22年间增长了29.8倍,年均增长率高达17.3%;基本养老保险基金支出占国内生产总值的比重由2000年的2.1%增长至2021年的5.2% ③ (见图4)。随着1962—1975年年均出生人口达2583万人的“第二个婴儿潮”和1981—1997年年均出生人口为2204万人的“第三个婴儿潮”出生队列相继走向退休生活,基本养老保险基金支出压力将会面临长周期的严峻形势 [22] 。

《蒙格斯调查之九:中国养老情况调查报告》指出,2010年以来我国基本养老金替代率维持在44.5%左右,远低于国际理想水平。自2014年开始我国城镇职工基本养老保险收支差额为负且缺口呈逐年扩大趋势,面对快速增长的老年人群体,养老保险基金面临巨大的支付压力,单纯依靠养老金制度无法解决历史遗留问题。目前,我国养老金基金面临静态和动态两方面挑战,从静态层面看,我国基本养老保险制度社会统筹账户出现当期收支缺口问题而挪用个人账户资金,导致在职职工的个人账户“空账运行”;从动态层面看,社会各界对我国未来公共养老金收支规模进行了测算,虽然基础数据、统计口径、测算方法等存在一定差异,但基本形成共识:随着老龄化的加速,公共养老金将会面临严重的偿付危机 [23] 。无论是动态层面还是静态层面的压力,都为养老金融的深度发展营造了丰厚的土壤和迫切的需求。

4. 发展养老金融是推动银发经济高质量发展的本质要求

银发经济产生于人口老龄化不断加深的时期,兼具“培育经济发展新动能”和“提高人民生活品质”的双重使命 [24] 。从老龄化先行的发达国家实践经验看,所处经济发展阶段和老龄化阶段不同,银发经济的概念、目标、定位、发展侧重点也会动态调整。以概念内涵为例,发达国家对银发经济的理解经历了多次变革:最初,将银发经济视为面向老年期需求的产品服务体系;之后,将50岁看作银发人口的起始年龄,强调50—60岁是为老龄阶段做准备的重要窗口期;再后来,考虑到正在经历增龄过程的群体理应为养老进行准备,将个体全生命周期的养老产品服务体系需求纳入银发经济概念范畴;现阶段,更多地将银发经济视为适应老龄社会需求的整个经济体系 [25] 。我国发展银发经济的具体举措在不同阶段、不同历史时期也会作出调整,但发展银发经济将始终贯彻“以人民为中心”的发展理念,根本宗旨在于提升人民福祉,当前阶段的主要目标和任务是满足人民群众全方位养老需求,积极培育经济发展新动能。这就要求养老金融持续赋能养老产业和养老服务业,助力银发经济高质量发展,最终实现养老金融与银发经济良性互动。一方面,发挥金融的资源配置和引导作用,运用数字技术推动金融工具适老化改造,动员社会资本、优化资源配置、提供风险管理手段和方法,为养老产业和养老服务业投资运营提供支持,助力养老企业从初创、成长到成熟的全生命周期的健康成长,培育银发经济增长极。另一方面,养老金融作为产业本身就是银发经济的重要组成部分,资本市场为公共和私人养老金投资、养老金储蓄和规划提供了广阔的运作空间,并为养老金融机构提供了资金配置、融资和管理风险的工具和渠道,从这个意义上讲,推动养老金融创新发展本质上也是银发经济的自身发展。

简言之,人口老龄化的直观体现是老年人口数量的增多和潜在供养人口的减少,这样“一增一减”的剪刀式发展导致人口结构上发生颠覆式变化,带来社会供养规模上的巨大挑战。长寿化预示着人们的相对工作时长被压缩,一方面是居民受教育年限的增加压缩了前端的工作时长,另一方面居民健康素养的提升延长了老年期预期余寿。“供养期”压缩,“被供养期”拉长,带来供养时长上的巨大挑战:被供养人口数量增多、供养时间加长、供养财富储备需求增大;同时,经济社会的长期向好发展以及人们对美好退休生活的追求又使得社会供养标准持续提升。多方叠加作用,催生新的银发消费潜力,刺激养老产业、健康产业、养老服务业等银发产业提质升级,倒逼养老产品和服务的异质性、复杂性创新,需要更多“资本活水”的强力支撑。在此情境下,资金链各环节一旦缺位,极易造成社会医疗、社会福利、社会养老、社会照护、养老服务专业人员短缺、社会保障收支压力等一系列问题和矛盾,引发潜在的供养风险、老年抚养风险、养老金缺口风险等。然而,养老金融的资源跨期调配功能、风险管理功能、信息传递功能、金融交易功能等,恰恰是应对这些风险挑战所必备的核心要素。养老金融不仅可以提供更多控制养老市场及其衍生市场的手段,有效降低国家监管宏观经济的难度;而且能够解决养老企业自身融资中所存在的众多信息不对称问题,极大地降低融资成本;还可以赋予消费者有效运用资金的手段和工具,实现养老资产的保值增值,这也是从金融层面积极应对人口老龄化、促进银发经济发展的基本逻辑和时代价值。

四、推动养老金融高质量发展的关键举措

人口老龄化是一个长周期的经济社会常态现象,是人口发展的新国情,将贯穿整个21世纪,对经济社会发展形成全面、长期、深刻的挑战。老龄社会问题将是我国面临的重点、难点、热点、焦点问题,也将是经济社会转型发展的新的战略出发点和增长极。需要清醒地认识到人类生命周期的演变与金融发展之间的内在规律,深入探讨可能会制约养老金融高质量发展的关键领域,从国家、社会和个人等层面深度剖析原因,寻求破解之道。就国家和社会而言,深入研究人口老龄化背景下的金融发展与经济转型、产业升级、社会保障、医疗健康之间的关系,通过金融政策扶持、政策倾斜等具体举措,明确养老金融与重点领域尤其是银发经济的协同发展,引导资本市场提前布局发展银发经济的薄弱环节和空白地带,逐步破解不断深化的老龄社会对金融发展产生的系列威胁,为养老金融可持续发展扫清障碍。就家庭与个人而言,立足全生命周期,认识个体老年期的相对“延长”与教育、就业、健康、养老等社会生产和生活各个方面的内在联系,强调做好养老准备尤其是做好养老财富储备的重要性,在普遍“长寿”的社会背景下,不仅要解决当前老年人金融参与问题,还要教育和引导人们关注老龄与金融的关系问题,从小树立和培养金融知识学习意识、养老储备意识、积极参与金融活动的理念。

1. 深化金融供给侧改革,营造良好的老年人金融参与环境

在中国特色社会主义市场经济体制下,未来我国金融体制机制将不断完善,金融市场发展逐步走向开放化、标准化、专业化、包容化的国际化发展轨道,银行、债券、股票、基金、信托、金融租赁等二级市场业务范围不断扩大、准入机制走向透明、产品领域深度延展,老年人金融素养和收入水平不断提升是不争的事实,老年人投资渠道将持续增多,面临的市场准入和金融可得性壁垒将被逐步打破,老年人参与金融实践活动所必需的良好金融市场环境亟须塑成和优化。

一是以法治为根本,推动养老金融顶层设计。发达国家通过制定一系列金融领域的涉老法律法规,将保障老年人合法金融权益、促进老年人金融参与纳入国家法治化轨道,为我国发展养老金融提供了诸多经验借鉴和启示。在中国特色社会主义制度框架下,加强顶层设计,完善现有法律法规体系,加大老龄政策、金融政策、经济社会发展政策的衔接性研究,从立法层面为养老金融发展提供保障,明确养老金融目标定位和发展方向,引导和激励金融机构大胆探索、积极有序开展养老金融业务,深度融入银发经济发展浪潮。同时,设定专门针对老年人金融参与的法律条款和专项规定作为基本依据和指导原则,鼓励老年人在金融领域内多向发展、重构信任,走出中国特色养老金融发展之路。

二是以市场为核心,释放政府综合协调作用。集聚中国特色社会主义市场优势力量,加大政府的市场干预力度,引领和推进以银行、证券、保险等机构为主导的金融主体深化供给侧结构性改革,充分调动供给方的积极性,推广和普及创新型金融工具的运用,促进二级市场的发育与完善。结合老年人养老需求以及风险偏好、城乡差异等特点,不断探索和创新金融产品,集聚新的资本力量,开展新的商业模式,针对性地开发养老金融产品和服务,深耕银发经济,降低老年人金融参与的门槛,从广度和深度上提高老年金融产品和服务的可得性,满足人民日益增长的对美好生活向往的养老金融需求。

三是以监管促协调,推动养老金融有序发展。目前已经建立了极具中国特色的金融综合监管协调机制,各项工作高效运行,为银发经济视域下金融转型创新发展奠定了坚实的基础。在养老金融深度发展过程中,要充分发挥中央金融委员会的协调机制优势,以中国人民银行、国家金融监管总局、证监会等金融监管机构为依托,加强与政府养老基金、企业年金、房地产企业等主管部门之间的沟通协调,探索和创新养老金融业务运行机制,及时研判相关企业和机构的资金配置、流动性管理和风险管理,提高监管效率;加快推进和完善个人养老金制度,明晰服务标准,严格业务范围,规范业务流程,优化申诉渠道;建立健全养老金融市场机制,推动养老金融走向规范、稳定、深入、高质量发展的道路,防止养老金融参与者陷入非法集资、高利贷、“理财风波”等金融陷阱,降低老年人参与金融市场的风险,使老年人在银发经济浪潮中获取实实在在的金融福祉,实现养老资产的长期稳健与保值增值。

2. 立足全生命周期,分阶段提升消费者金融素养水平

从人的生命周期财富规律来看,年轻人是养老金融准备阶段创造财富的主力军,老年人主要是养老金融的消费群体。换言之,养老金融资源配置主要是年轻人的事,养老金融消费更多地是老年人的事。人们依靠储蓄或借贷杠杆从金融市场获取金融福祉、满足家庭消费是必然趋势,能否在金融实践活动中获取投资收益离不开金融素养的支持;金融素养的形成不仅是当前的金融知识储备和实践应用能力的体现,也蕴含着以往的投资经验以及对经济社会发展的关注程度,不仅需要消费者自身的努力,还需要国家的政策引导和基础教育投入、企业层面的重视与培养等各方面保障。

一是注重基础教育的引领作用。从一定程度上看,老年人金融素养也是中年、青年以及少年儿童期金融意识培养、金融知识和金融实践经验积累沉淀的具体体现,应该认识到金融素养的动态变化过程,制定适应性强、针对性强、可操作性强的金融教育战略,建立个人金融知识框架,科学制定不同年龄阶段的少年儿童金融教育的实施标准和要求,使金融知识贯穿于国民教育各个阶段,在提升国民素质的同时加大金融知识的普及力度,引导和培养青少年群体对金融知识学习的兴趣和爱好,鼓励适龄儿童尽早接受金融教育,提高金融认知能力,为踏入社会参与金融实践活动和实现财富积累打好基础。

二是重点提升中青年群体金融素养水平。生命周期理论认为中年期是居民的财富积累期,也是最需要运用金融工具进行养老储备和风险承担能力较强的阶段,金融素养水平直接关系到其作出正确金融决策的能力和金融福祉获取能力。积极引导和鼓励政府机关、企事业单位、社会团体等各类机构将金融教育嵌入各种“职业培训”“职业教育”“技能培训”中去,加大对中青年群体的金融知识普及力度,提高职工的金融风险识别和防范能力,形成全面提升金融素养的社会共识;同时,金融机构加强对消费者宣传教育,践行“多做金融知识推广,少做产品推销”理念,以提升金融素养为主要目标,开展金融业务的同时积极履行社会责任。

三是从正反两方面大力开展养老金融教育。一方面,加强从正面引导老年人金融知识学习,助力老年人掌握参与金融实践活动的必备技巧和金融工具的正确使用方法,促进老年金融素养的提升。结合老年人金融需求,依托老年大学、老年活动中心、老年实践基地等多元化平台,大力宣传电子银行、银行储蓄卡、信用卡、住房反向抵押贷款、理财产品、基金投资、利率变动、通货膨胀等金融知识,积极推广互联网金融、大数据、人工智能、区块链等新型金融媒介,提高老年人的接受度和认可度,认清新型金融工具的本质和使用技巧。另一方面,侧重反面警示教育,结合当前典型金融诈骗案例,深度梳理和揭示金融诈骗者的惯用伎俩,合理引导老年人有效树立心理防范意识,理性参与金融市场,拒绝高利诱惑,规避金融陷阱,做好风险防范措施。同时注重城乡、区域金融发展的协调性、普惠性、创新性,提供多元化老年金融教育平台,形成城镇与农村、东部与西部、中心区与边缘地带老年人金融素养协同提升的良好格局,夯实养老金融参与的群众基础。

3. 多渠道提高收入,打破养老金融参与的流动性约束

对于银发群体而言,随着年龄的增长,收入风险、健康风险不断加剧,未来预期面临较大的不确定性,当前老年人毕生的储蓄水平偏低是普遍现象,很容易引发各类社会问题,诸如老年人贫困、老年精神障碍、老年自杀行为等,合理优化政府、企业、居民之间的收入分配格局,提高老年人收入水平是踏入金融参与“门槛”的先决条件,有利于从根本上解除老年人消费顾虑,释放银发消费潜力,促进老年人积极参与社会活动和金融实践活动。

一是进一步完善社会保障制度,提高退休群体收入水平。使用现代金融工具和数字技术手段充盈养老金,通过提高养老金覆盖率、适当适时提高养老金发放基数,平衡不同群体养老金差异,养老金领取待遇适度向中低保障人群倾斜,调节城乡养老体系差距,是当前我国约半数消费者主要依靠退休金或养老保险保障老年消费、退休老人收入不足的破解之道。继续推进基本医疗保险和补充医疗保险的有效衔接,提高基本医疗保险报销比例,降低自费支出比例,间接增加老年人收入,减少对储蓄的依赖程度,为从金融层面支配养老资金奠定基础。大力发展老年人商业保险,鼓励和引导保险公司针对性地开发老年病、慢性病等适老商业保险产品,推广和普及长期照护保险、商业养老保险项目等商业险种,充分发挥商业保险的“老年健康风险屏障”作用。

二是鼓励老年人参与社会活动,拓宽老年人增收渠道。退休后的老年人面临社会角色的转换,贫困、疾病、失能、孤独等风险加剧,拥有稳定的经济基础和收入来源是其参与社会活动的重要前提。在完善老年经济保障制度建设的基础上,搭建老年人直接参与经济活动的平台,营造老年友好型经济社会环境。一方面,建立全国统一的老年人才信息库,借助“延迟退休”等政策,引导老年人尤其是经验型、技术型、学术型、科技型退休老人继续在各自领域发挥余热,积极参与有酬社会活动,同时建立老年人退休再就业权益保障机制,鼓励老年人社会兼职,拓宽收入渠道,为更好地打破金融参与的流动性约束奠定基础,为银发经济发展注入“银发人”活力。另一方面,建立全国统一的时间银行管理平台,实现在全国范围内通存通兑,鼓励老年人积极参与志愿服务活动,主动参与社区治理、民主监督、民事调解、科教文卫、养老照护服务等活动,积累日后所需的养老服务时长,最大限度地减少未来养老支出的可能性,可以将更多的养老资金应用于养老金融实践,积累养老财富。

三是灵活运用现代金融工具,盘活老年人“僵尸资产”。通常情况下,我国消费者用其一生的积蓄购置了房产、土地等固定资产,以满足结婚、生育、居住等基本需求,这些占据了家庭资产尤其是老年家庭资产的绝大部分,同时由于该类资产的“长期趴账”形成了家庭的“僵尸资产”,不能随时变现以满足老年期资金流通和全生命周期的效用最大化,加剧了老年人养老资金的流动性约束。积极探索住房反向抵押贷款、宅基地抵押贷款、土地抵押或流转等创新型金融工具,开发老年人“固定资产变现”在我国的实现路径和全民推广可能性,充分考虑老年人城乡、地域、代际之间的差异,因地制宜、因俗而异、精准施策,运用金融手段重点盘活老年人的“僵尸资产”,提高养老金融的普及性和可得性,实现老年消费由“能”向“敢”再向“乐”的转变,从根本上解除老年人消费顾虑,满足老年人多样性消费需求。

积极应对人口老龄化已成为国家战略,也是党和国家关心关注的重大问题。在国家养老保障体系第一支柱“保基本”,第二支柱、第三支柱全面发展尚需时日的时代背景下,养老金融为人民群众积累养老资产、为养老产业获取优质金融资本提供了新的选择,这正是马克思主义金融理论同当代中国具体实际相结合的生动体现,也是建设中国特色现代金融体系的突出亮点,充分体现了金融工作的政治性、人民性。

(致谢:特别感谢中共山东省委学校(山东行政学院)创新工程科研支撑)。

参考文献:

[1] DAVID B . Pension finance[M]. Chichester:John Wiley amp; Sons, Ltd,2006:6-39.

[2] 清家笃. 老年金融学[M]. 殷雨涵,译. 北京:中信出版集团,2020:1-25.

[3] HSIAO Y J,TSAI W C. Financial literacy and participation in the derivatives markets[J]. Journal of Banking amp; Finance,2018,88(3):15-29.

[4] DEFUSCO A. Homeowner borrowing and housing collateral: new evidence from expiring price controls[J]. Journal of Finance,2018,73(2):523-573.

[5] 肖洋,段进. 商业银行深度介入养老金金融的动力及路径研究[J]. 国际金融研究,2010(6):86-92.

[6] 许安,杨馥铭. 养老金融发展的国际经验借鉴及启示[J]. 金融纵横,2016(1):55-59.

[7] 姚余栋,王赓宇. 发展养老金融与落实供给侧结构性改革[J]. 金融论坛, 2016(5):13-17.

[8] 胡继晔. 全生命周期养老金融[M]. 北京:中国政法大学出版社,2023:1-69.

[9] 党俊武. 老龄金融是应对人口老龄化的战略制高点[J]. 老龄科学研究, 2013(5):3-10.

[10] 杨燕绥,张弛. 老龄产业发展依赖三个创新[J]. 中国国情国力,2014(1):17-19.

[11] 谢宁. 关于养老金融的探索实践与思考[J]. 金融纵横,2015(7):33-37.

[12] 李凯宣,刘胜题. 老龄化背景下浙江省养老金融发展研究[J]. 改革与开放,2016(1):89-90.

[13] 樊鑫淼,魏雁飞,李丽丽. 我国养老金融发展研究[J]. 西南金融,2018(8):70-76.

[14] 张佩,毛茜. 中国养老金融创新发展:现实障碍、经验借鉴与应对策略[J]. 西南金融,2014(7):43-47.

[15] 郑秉文,张笑丽. 中国引入“养老金融”的政策基础及其概念界定与内容分析[J]. 北京劳动保障职业学院学报,2016(4):3-8.

[16] 洪崎. 创新养老金融模式[J]. 中国金融,2016(7):13-15.

[17] 孙博. 老龄化时代应建立大养老金融思维[J]. 清华金融评论,2016(2):91-94.

[18] 董克用,孙博,张栋. 从养老金到养老金融:中国特色的概念体系与逻辑框架[J]. 公共管理与政策评论,2021 (6):15-23.

[19] 汪伟,李骏. 养老金融高质量发展赋能金融强国建设的内在机理与政策选择[J]. 湖南科技大学学报(社会科学版),2024(2):81-89.

[20] 林义. 服务国家重大战略,促进养老金融健康发展[J]. 经济学家,2023(12):11-13.

[21] United Nations. Department of Economic and Social Affairs,Population Division. World population prospects 2022[R], 2022.

[22] 原新. 积极应对人口老龄化是新时代的国家战略[J]. 人口研究,2018(3):3-8.

[23] 刘学良. 中国养老保险的收支缺口和可持续性研究[J]. 中国工业经济,2014(9):25-37.

[24] 金牛,原新. 银发经济高质量发展:人口基础、战略导向与路径选择[J]. 河北学刊,2024(2):158-166.

[25] 蔡昉. 以发展银发经济拓展经济循环链条[J]. 中共中央党校(国家行政学院)学报,2024(2):32-40..

Connotation, Driving Factors and Key Measures of Pension Finance

LIU Zhixiao 1 , YUAN Xin 2

(1. Social and Ecological Civilization Department, Shandong Provincial Party School of theCPC (Shandong Administration College), Jinan 250000, China;2. School ofEconomics, Nankai University, Tianjin 300071, China)

Abstract:With the urgent needs of the elderly for financial services, pension finance hasshifted from concept to action, becoming an important action in actively responding to national strategies such as population aging, common prosperity, and high-qualitydevelopment. Based on the perspective of population aging and combined with the practicalissues in the development of pension finance, the paper explores the internal mechanism anddevelopment measures of pension finance from concept to action. First of all, we sorted outthe connotation of pension finance, innovatively summarized the macro theory, micro theoryand combination theory of pension finance, then elaborated on the industrial and institutionalattributes of pension finance, as well as its unique mission and era value. Furthermore, weanalyzed the driving factors of the development of pension finance in the process of populationaging, and revealed the internal logic of the driving role of pension finance in coping withpotential support risks, elderly support risks, pension gap risks, and promoting the high-quality development of the silver economy. Finally, we put forward the key measures for thehigh-quality development of pension finance from the national, social and individual levels.The first is to deepen the financial supply-side reform and create a favorable environment forthe financial participation of the elderly,including promoting the top-level design of pemsionfinance based on the rule of law, releasing the government’s comprehensive coordination rolewith the market as the core, and promoting the orderly development of pemsion financethrough regulation and coordination. The second is to focus on the entire lifecycle andgradually improve the financial literacy of the consumer. This includes emphasizing the leadingrole of basic education, focusing on improving the financial literacy level of middle-aged andyoung people, and vigorously promoting elderly financial education from both positive andnegative aspects. The third is to increase the income through multiple channels and break theliquidity constraints of pension finance participation, including improving the income of theretirement group, expanding the channels for increasing income for the elderly, andrevitalizing the “zombie assets” of the elderly.

Keywords:pension finance;driving factors;high-quality development;silver economy;liquidity constraints

[责任编辑 武 玉]

猜你喜欢

中国对外贸易(2018年2期)2018-04-12 16:47:42

北方经济(2018年3期)2018-04-08 07:36:16

新民周刊(2018年11期)2018-04-02 04:29:06

领导科学论坛(2018年4期)2018-03-24 09:31:48

人民论坛(2018年5期)2018-03-12 00:16:18

祖国(2018年1期)2018-02-02 18:01:45

社会科学研究(2016年6期)2017-02-16 18:36:53

安徽农学通报(2017年1期)2017-02-15 17:39:40

现代营销·学苑版(2016年12期)2017-01-23 13:51:24

商业经济(2016年3期)2016-12-23 13:19:55