FMEA在EPC建设项目内控审计中的应用

2025-01-05 00:00:00陈胜

现代商贸工业 2025年1期

摘要:由于EPC工程总承包模式不同于传统意义上一般施工承包方式,具有自身的一些特点,导致项目审计管理的风险更高、技术更难、任务更重,且烟草行业在工程总承包模式的审计标准上仍为空白。本文基于FMEA法进行EPC项目内控审计,对可能产生的风险事件进行分析,总结发现最为关键的风险事件,并提出改进措施,以期促进工程建设项目规范运行。

关键词:FMEA;EPC;工程审计;质量控制

中图分类号:F23"文献标识码:Adoi:10.19311/j.cnki.16723198.2025.01.048

1"内涵

FMEA全称Failure"Mode"and"Effects"Analysis,即故障模式及影响分析,是一种预防性风险控制方法,可将定性指标定量化。FMEA作为一项可靠性、安全性评价工具,普遍应用于军工产业、宇宙航空、汽车机械、电子软件等领域,并在民用产业中也得到了迅速发展。

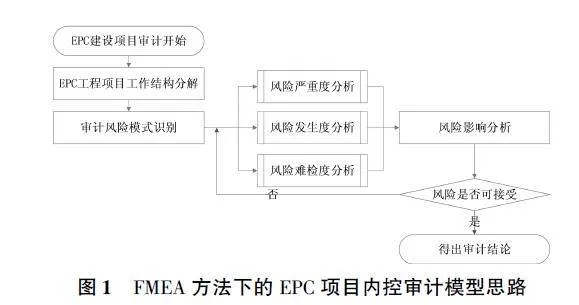

按照目前H省中烟公司运行的EPC建设模式,可分为项目立项批复后总包招标和初步设计批复后总包招标两种方式,大致可分为决策设计、招标投标、现场施工、竣工验收等四个阶段。按照四个阶段,对可能产生的风险事件进行分析,并对每一个风险事件的严重程度、发生频度以及难发现程度进行量化。最后代入具体的EPC项目,发现最为关键的风险事件,提出改进措施,促进工程建设项目规范运行。FMEA方法下的EPC项目内控审计模型思路详见图1。

图1"FMEA方法下的EPC项目内控审计模型思路

2"主要做法

2.1"审计质量风险模式识别

通过查阅内控审计的相关文献,运用德尔菲专家经验法、头脑风暴法,从内部风险和外部风险2个方面,梳理出目前EPC项目工程审计所面临的六大风险,并进行细化分析,形成各风险点具体的失效模式(详见表1)。

2.2"风险严重度分析

从审计结果失真(C1)、审计进度延后(C2)、审计成本增加(C3)3个方面,对可能造成后果的严重程度进行分级,得到严重度的公式SN=C1FN1+C2FN2+C3FN3,并根据外部专家参与的德尔菲专家经验法确定加权系数,C1设定为0.5、C2设定为0.3、C3设定为0.2(见表2)。

2.3"风险发生度分析

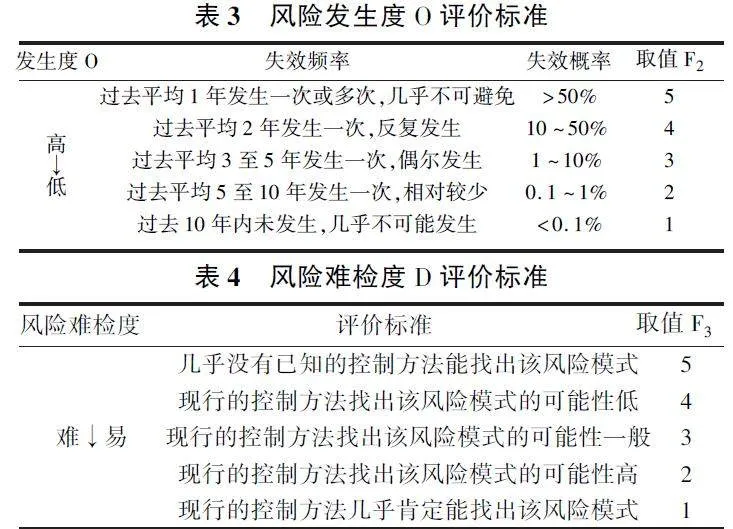

考虑到样本数量的限制,对工程风险发生的可能性进行分析,可利用模糊数学法进行概率性分析、分级(见表3)。

2.4"风险难检度分析

通过优化控制环境、完善控制措施、提升控制方法等策略,可以在一定程度上减小风险难检度D,提高工程风险审计效率(见表4)。

2.5"风险影响分析

FMEA方法一般采用风险优先数法,即风险优先数(RPN)=严重度(S)×发生度(O)×难检度(D),但这只是简单的乘积,有一定局限性。为了达到结果更准确的目的,邀请多位人员分别评分,最后选取有效平均分作为RPN的计算值,以排除评分参与者主观意识的干扰。

S=S1+S2+…+SNN=F11+F12+…+F1NN=(C1×f11+C2×f12+C3×f13)+…+(C1×fN1+C2×fN2+C3×fN3)N

O=O1+O2+…+ONN=F21+F22+…+F2NN,

D=D1+D2+…+DNN=F31+F32+…+F3NN

F1N、F2N、F3N分别代表第N个专家对严重度、发生度、难检度的打分,fN1、fN2、fN3分别代表第N个专家对审减额损失、审计效率、审计成本增加的评分。

3"以H省中烟公司技术改造项目为例进行风险影响分析

向审计部门、全过程跟踪审计及外部专家共发放14份风险评估表,收回14份,有效的评估表14份。参与人员依据专业能力、工作经验,结合实际情况对技术改造项目各风险事件开展评分,结果如表5所示。

由表5可以看到,有资质较低或没有资质的实际施工人借用有资质的建筑施工企业名义参与投标(R2321)在影响EPC项目工程审计质量的风险中得分第一。主要是该问题无法在项目评标、清标时被发现,只能等到项目施工时才有可能被发现,同时实际施工人单位资质较低或没有资质决定了其管理水平的优劣,必然会影响过程资料的完整性,导致在结算时出现扯皮现象。合谋舞弊的风险(R2211)对EPC项目工程审计质量影响也较大。参建各单位都会为了实现自身利益最大化而做出最理性的决策,烟草行业技术改造项目具有工艺复杂、投资高、规模大的特点,一旦发生合谋舞弊的情况,势必会严重影响审计结果的质量。工程工期紧张、任务重(R2331)源自施工期间疫情的不可抗力和公司整体规划安排,为了赶工期可能会出现手续不完善、竣工后补资料或是提前验收、偷工减料等现象,这些都会直接影响工程的造价成本。决策设计(R231)直接决定了项目的建设规模、建设标准、建筑面积、建设内容和建设地点,初步设计和施工图设计得不完善,会直接导致后期出现大量变更,使项目的总投资额、主要经济指标超过概算。

4"提升技术改造项目工程审计质量的措施

4.1"加强招标文件编制

一是在招标文件中明确禁止挂靠行为,并对挂靠行为作出具体定义。设立投标保证金,对挂靠行为进行经济处罚。规定投标人需提供详细的技术方案、项目管理团队等信息,以便招标代理机构和建设方对投标人提供的资质证书、业绩证明等材料进行真实性核查,防止挂靠者使用虚假资料。二是在招标文件中明确因总包方的工程设计错误、设计优化等发生的设计和施工实施改变,不计入变更范围,由总包方自费修正;因建设方的技术标准和项目功能发生变化而产生的变更,并经建设方确定才能作为工程费用变更的依据,从而减少因设计管理不善而引起的不必要纠纷。

4.2"加强概预算管理

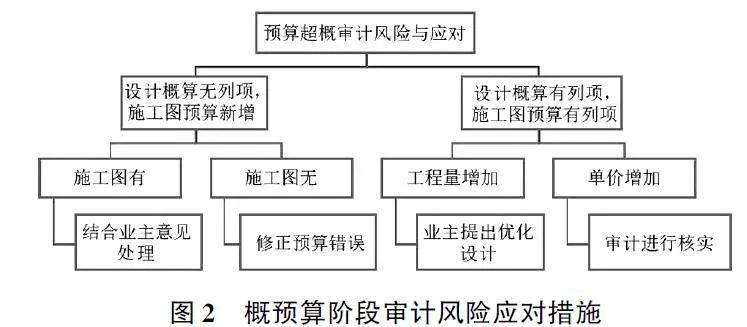

如出现超概,一是要详尽比对概、预算编制,找出超概原因,科学处理。针对预算中新增项问题,充分结合施工图进行比对,施工图中存在则结合建设方意见酌情处理,施工图中无则修正预算错误;针对预算中工程量增加或者单价增加问题,针对工程量增加问题,督促总包方、监理单位进行优化和论证;针对单价问题,督促跟踪审计进行核实确认,对特殊材料充分调研、慎重定价,切实控制造价、降低工程管理风险,确保项目推进有序不超概。二是要严格按照总概算与总预算保持一致原则。同时灵活处理分部分项预算,在总包预算保持一致原则上,分部分项预算可以偏离但不能偏离过大,防止前期预算充足、后期预算不足,以及总包方预算充足、分包预算不足现象发生。

4.3"加强签证变更程序管理

一是严格固定总价,履行按约结算原则。因建设方原因造成工程建设内容、技术标准、项目功能发生变化的,可以调整合同价款;因总包方的缺项、漏项、抛项以及描述不清等问题引起的设计变更,或因实施计划等发生的由施工和设计改变造成的变更,依据合同条款,一律不增加合同价款;因特殊原因,总包方无法按约定实施材料品牌采购且实际采购品牌价格低于约定品牌价格或无法按约完成所有建设内容的,应调减合同价款。二是严格履行变更签证审批流程,针对项目实施过程中发生的变更,在制度中明确建设方不得擅自增加项目内容、改变项目方案、提高建设标准的要求,在对设计变更和签证增加工程的审查过程中,应按照控制投资、保证质量、加快进度、提高效益的指导方针,以及合理定价和有效控制的基本原则,确定工程变更的必要性、合理性和真实性。

4.4"加强结算与履约管理

烟草行业审计制度规定按照工程量进行据实结算,由于技术改造项目采取EPC建设模式,遵循按约结算的原则,为寻找二者结合点,通过创新实践,在遵循EPC建设模式按约结算与烟草行业规定的基础上,创新了结算方法。在进行结算时,如结算审计金额超过EPC项目合同固定总价时,严格按照合同约定,建设方不再支付多余费用;当结算审计金额低于合同固定总价时,建设方通过增加工作内容或者采取提高配置、档次、规格等形式补齐合同固定总价,并将此条款写入招标文件和合同中。二者有效融合,既满足行业规定,亦不违反EPC建设模式要求。

参考文献

[1]王小宁,杨倩.FMEA在高校工程审计中的应用[J].财会月刊,2017,(12):5.

[2]袁靓.钢都花园工程全过程跟踪审计案例研究[D].湖南大学,2020.

[3]王康.烟草行业推行EPC模式的实现路径[J].中国勘察设计,2020,(7):7.

[4]黄捷.浅析国有企业经济合同管理问题与对策[J].法制与经济,2014,(10):3.

[5]聂芳.浅议固定总价合同下的工程量纠纷预防措施[J].中国经贸,2016,(3):1.

猜你喜欢

大陆桥视野·下(2017年1期)2017-03-09 05:00:57

建筑建材装饰(2016年14期)2017-01-05 00:06:37

中国高新技术企业(2016年30期)2016-12-20 04:31:20

中国科技博览(2016年18期)2016-10-19 09:03:36

中国科技博览(2016年18期)2016-10-19 08:46:18

科技视界(2016年21期)2016-10-17 17:58:28

科技视界(2016年20期)2016-09-29 13:11:33

科技视界(2016年20期)2016-09-29 13:10:51

科技视界(2016年20期)2016-09-29 13:10:08

中国科技博览(2016年12期)2016-05-09 03:18:14