上市非国有企业的ESG表现及研发投入对全要素生产率的影响

2024-12-31 00:00:00张学东陈颖

廊坊师范学院学报(自然科学版) 2024年4期

【摘" "要】" "以2016-2021年在沪深A股上市的非国有企业为研究对象,以华证ESG评级的综合分数表示企业的ESG表现,以LP方法计算企业全要素生产率,研究ESG表现及研发投入对企业全要素生产率的影响。结果表明,ESG表现与企业全要素生产率显著正相关,且研发投入在ESG表现和企业全要素生产率的关系中起到了中介作用。探讨企业如何提高全要素生产率及ESG表现影响企业全要素生产率的作用路径和机理具有一定现实意义。

【关键词】" "ESG表现;全要素生产率;研发投入;中介作用

【Abstract】" " Taking non-state-owned enterprises listed on Shanghai and Shenzhen A-shares from 2016-2021 as the research objects, representing the ESG performance of enterprises with the comprehensive score of Huazheng ESG rating, and calculating the total factor productivity of enterprises by the LP method, this paper studies the impact of ESG performance and R amp; D investment on the total factor productivity of enterprises. The results show that ESG performance is significantly positively correlated with the total factor productivity of enterprises, and R amp; D investment plays a mediating role in the relationship between ESG performance and the total factor productivity of enterprises. It is of certain practical significance to explore how enterprises can improve total factor productivity and the action paths and mechanisms by which ESG performance affects the total factor productivity of enterprises.

【Key words】" " "ESG performance; total factor productivity; Ramp;D investment; mediating role

〔中图分类号〕 F27" " " " " " " " " " " " " " 〔文献标识码〕" A

〔文章编号〕 1674 - 3229(2024)04 - 0110 - 05" " "DOI:10.20218/j.cnki.1674-3229.2024.04.016

0" " "引言

全要素生产率,即“单位时间内生产活动的效率”,是衡量经济活动投入要素后总产出效率的关键指标,也常被视作不同经济体间增长与发展差异的核心因素。与此同时,ESG(Environmental Social and Governance)理念也与高质量发展这一主题高度契合,ESG体系由联合国全球契约组织于2004年首次提出,它结合了环境保护、社会责任与公司治理三大维度,用于全面评估企业的业绩。在可持续发展日益受到重视的今天,ESG表现已成为衡量企业和投资项目的重要标尺。

要实现我国经济从高速发展向高质量发展的战略转型目标,还得以微观主体企业为起点和基础[1],全要素生产率是衡量企业高质量发展水平的重要方法。全要素生产率反映了企业在有效利用各种生产要素如劳动、资本等方面的能力以及技术进步、组织创新等因素对生产效率的贡献。当代中国,非国有企业相对于国有企业在创新、市场竞争力、资本配置、创业精神、就业机会、服务质量和社会责任等方面具有很大的优势,其活力和创造力推动了经济的持续增长和结构调整,为国家的繁荣和发展做出了重要贡献。非国有企业在中国经济发展中扮演着不可替代的角色,能够反映中国市场经济发展的现状和未来发展前景。

本文以上市企业中的非国有企业为研究对象,研究ESG表现、研发投入对企业全要素生产率的影响及相互关系,寻找提高企业全要素生产率的原理和方法,探究ESG表现影响企业全要素生产率的作用路径和机理。

1" " "理论基础与研究假设

1.1" "ESG表现与全要素生产率

首先,根据信号传递理论,良好的ESG表现能够向利益相关者展示企业遵循环境标准、关注员工福利和社区参与的形象,可以传递企业对环境保护和社会责任的承诺,有利于提高品牌价值、保留投资者、吸引外来投资和优秀人才,有利于企业加大研发投入,促进企业创新和产业升级,从而为企业优化战略资源配置、加强资源整合和打造核心竞争力提供重要支撑[2],为企业全要素生产率的提升奠定基础。

再者,依据利益相关者理论,ESG信息披露鼓励企业与利益相关方进行有效沟通,了解他们的期望与诉求,响应他们的声音,有助于企业与各利益相关方保持持久且积极的交流互动,进而提升企业在市场竞争中的优势地位。以企业内部的重要利益相关者——员工为例,ESG表现良好的企业会充分考虑员工的健康、安全与福利,提升员工对企业的满意度、参与度与忠诚度,增强员工的主人翁意识,从而增强企业凝聚力,提升生产效率。这些潜在的回报有助于企业进行资源积累,创造经济和社会价值,从而有效地助推企业高质量发展以及企业全要素生产率的提升[3]。

基于以上分析,本文提出假设如下:

1.2" "研发投入与ESG表现

根据可持续发展理论,ESG不仅体现了企业对环境保护、社会责任和公司治理的承诺,而且是推动企业可持续发展的关键要素。ESG表现优异的企业,管理者更有远见,注重长远的科学规划,关注企业创新和企业价值,更愿意将资源投入到研发项目中,以提高企业的创新水平[4],从而加大企业的研发投入,实现企业可持续发展的长远目标。另一方面,根据利益相关者理论,ESG表现优异的企业必须满足消费者作为利益相关方的诉求,促使企业加大研发投入,积极探寻前沿技术,改善产品质量,不断更新技术并优化产品,以满足消费者日益多样化的需求[5]。

此外,公司治理作为ESG三大支柱之一,是企业可持续发展的基石。企业治理水平好坏直接决定ESG表现水平。基于委托代理理论,良好的ESG表现要求能够遏制管理者的短视与自私自利行为,对管理层的经营决策与经营行为进行监督,同时协调管理者与股东之间的利益关系,让管理者更愿意承担研发风险从而加大研发投入[6]。因此,具有良好ESG表现的企业,其管理层更具进取心,愿意加大研发投入,推动科技创新。

基于以上分析,本文提出如下假设:

1.3" "研发投入与全要素生产率

根据熊彼特增长理论,研发能力和创新水平的提升对企业快速发展与社会技术革新具有显著的推动作用。首要因素在于,持续的研发投入使企业不断积累科学技术知识。其次,这些知识通过企业员工的协作与创新活动,被转化为企业全新的生产力,推动企业在工作理念、方法以及能力方面实现质的飞跃,从而全面提升企业的全要素生产率。Chauvin[7]利用托宾值度量企业价值,探讨了研发投入对企业价值的影响。研究结果表明,研发投入有利于企业获得长期投资收益,并且对高科技企业的市场价值有积极影响。吴延兵[8]运用中国四位数制造产业数据对研发投入与生产率之间的关系进行了实证检验。运用了两种不同的生产函数模型进行检验,得到了一致的结论:研发投入对生产率有显著正影响。李静等[9]运用倾向得分匹配方法,考察了研发投入对企业全要素生产率的溢出效应,结果表明,研发投入对企业全要素生产率表现出明显的激励作用。

基于以上分析,本文提出如下假设:

1.4" "ESG表现、研发投入与全要素生产率三者之间的关系

熊彼特“创新理论”认为创新是推动经济发展的决定性因素,良好的研发投入能加快创新速度,增强创新能力,从而提升企业的全要素生产率。

首先,ESG表现良好的企业在融资市场上能获得更低的股权融资成本[10],促进企业的研发投入进而提高企业全要素生产率。其次,良好的ESG表现会对员工的创新有激励作用,构建起负责任的企业形象和声誉,有助于企业吸引更多创新型人才加入,激发员工自我价值实现的需求[11],释放出企业和员工的创新潜力,使得企业加大研发投入,促进创新水平和全要素生产率的提升。最后,良好的ESG表现可以缓解委托代理问题,使得企业能更自主积极地加大研发投入,提升企业的科技创新水平。由于企业内部委托代理问题的存在,管理者对不确定性较高的创新项目的投资缺乏动力[12]。而企业借助良好的ESG表现可以最大化调和企业与相关方的利益,进而增进各相关方对管理者的信任使其提升企业风险容忍度。风险容忍度提升是激励企业创新的重要因素[13]。从而使得企业能够集中各方意志,增加研发投入,增强创新能力,提高企业的全要素生产率。

依据上述分析,本文提出假设如下:

2" " "研究方法与模型

2.1" "样本数据

以2016-2021年在沪深A股上市的非国有企业为研究对象,剔除金融企业、房地产企业以及ST或者*ST的企业,最终得到6949个数据样本。以华证ESG评级的综合分数表示企业的ESG表现,数据来自于Wind数据库,用LP法计算企业全要素生产率,其他的财务数据来自国泰安数据库。本文运用Stata16.0软件进行实证分析。

2.2" "变量的定义和说明

2.2.1" "因变量:全要素生产率(TFP)

本文借鉴鲁晓东[14]、谢海娟[15]的测算方法,具体计算根据如下函数:

其中:[Yi,t]表示当年的营业收入,[PPEi,t]是企业的固定资产净额,代表资本投入;[NUMi,t]是企业的人数,代表劳动力投入;[Mi,t]是中间产品投入,即营业成本与三大费用之和减去折旧摊销与支付给职工的现金之和;[εi,t]代表当年企业的全要素生产率(TFP)。

2.2.2" "自变量:ESG表现(ESG)

本文采用华证ESG评级的综合分数来测定公司的ESG表现。

2.2.3" "中介变量:研发投入(Ramp;D)

对于中介变量研发投入本文借鉴李世刚和蒋煦涵等[16]人的研究,采用研发投入取自然对数的方法进行衡量。

2.2.4" "控制变量:参考以往研究,本文控制了年份和行业固定效应,将资产负债率(Lev)、总资产报酬率(ROA)、实物资产比率(TAR)作为控制变量。所用各变量的定义见表1。

2.3" "模型的设定

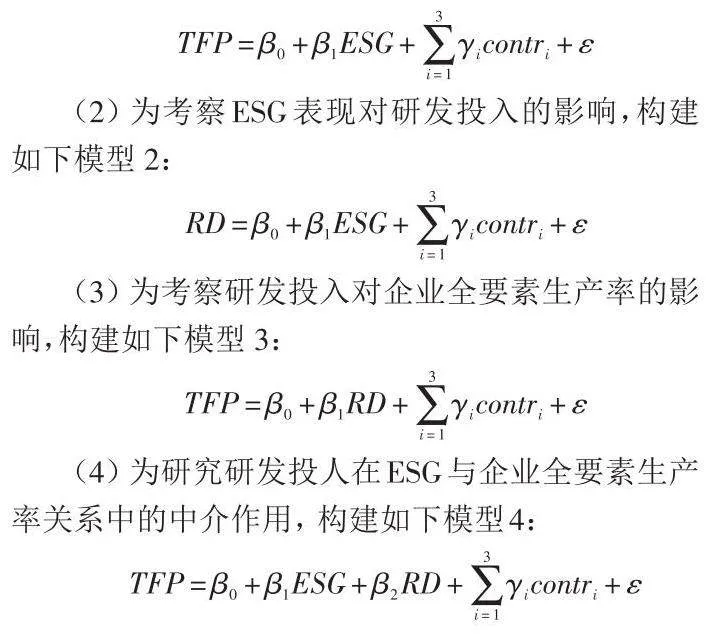

(1) 为研究ESG 表现对企业全要素生产率的影响,构建如下模型 1:

(2) 为考察ESG表现对研发投入的影响,构建如下模型 2:

(3) 为考察研发投入对企业全要素生产率的影响,构建如下模型 3:

(4) 为研究研发投人在ESG与企业全要素生产率关系中的中介作用, 构建如下模型4:

3" " "实证检验与结果分析

3.1" "回归分析结果

根据表2模型1列,ESG表现在1%水平上,以回归系数0.0177显著正向影响企业的全要素生产率,假设H1得证。根据模型2列,ESG表现在1%水平上,回归系数为0.0405,显著正向影响研发投入,假设H2得证。根据模型3列,研发投入Ramp;D在1%水平上,以回归系数0.3322对全要素生产率产生显著正向作用,假设H3得证。根据模型4列,ESG表现在1%水平上对全要素生产率产生显著正向影响,同时研发投入Ramp;D在1%水平上对全要素生产率产生显著正向作用,综合模型1、模型2和模型4的结果,可以得出,研发投入在ESG和企业全要素生产率的关系中发挥了中介作用,假设H4得证。

3.2" "Bootstrap检验

为了确认研发投入在ESG表现对企业全要素生产率的影响关系中的中介作用,使用Bootstrap 检验的方法,进行再检验,结果如表3所示,可以看出结果与回归分析结论一致。

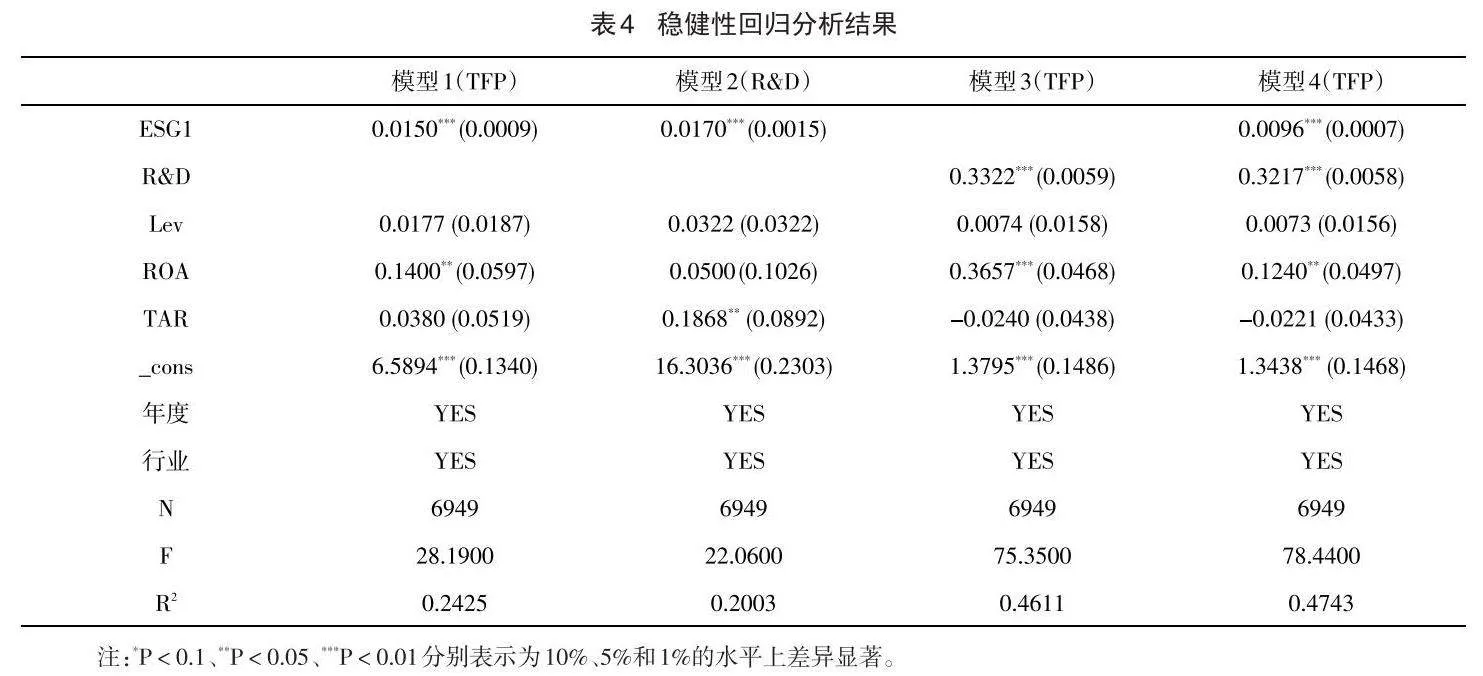

3.3" "稳定性检验

采用商道融绿的ESG评级的分数记作ESG1,以替代华证ESG评级的赋分方式再次进行回归检验,回归检验结果见表4,得到的结果与原回归分析的结论一致。

4" " "结语

本文以2016-2021年在沪深A股上市的非国有企业为研究对象,以华证ESG评级的综合分数表示企业的ESG表现,以LP法计算企业全要素生产率,研究了ESG表现、研发投入对企业全要素生产率的影响,研究结果表明ESG表现与企业全要素生产率呈显著正相关,且研发投入在ESG表现和企业全要素生产率的关系中起到了中介作用。

为使企业积极参与ESG实践,促进企业实现更高质量的发展和企业全要素生产率的提高,建议企业要积极培育ESG经营理念,增强企业ESG信息披露的自主性,积极构建ESG投资策略。同时政府应加大对高科技研发的支持力度,对非国有企业融资扶持的力度,优化制度环境,建立健全上市公司 ESG 信息披露制度和建立专职的ESG管理机构。

[参考文献]

[1] 陈丽姗, 傅元海.融资约束条件下技术创新影响企业高质量发展的动态特征[J]. 中国软科学,2019(12):108-128.

[2] 黄群慧, 余菁,王涛.培育世界一流企业:国际经验与中国情境[J].中国工业经济, 2017,356 (11): 5-25.

[3] 薛钢, 张道远, 王薇.研发加计税收优惠对企业全要素生产率的激励效应[J].云南财经大学学报, 2019,35(8):102-112.

[4] Jo H, Harjoto M A." Corporate governance and firm value: The impact of corporate social responsibility[J]. Journal of Business Ethics, 2011,103(3):351-383.

[5] 王博文. 企业社会责任与企业研发投入关系研究——基于信号传递理论的实证分析[J]. 山西农经, 2020(17):15-16.

[6] 鲁桐, 党印. 公司治理与技术创新:分行业比较[J]. 经济研究,2014,49(6): 115-128.

[7] Chauvin K W, Hirschey M. Advertising, Ramp;D Expenditures and the Market Value of the Firm[J]. Financial Management, 1993, 22(4): 128-140.

[8] 吴延兵. Ramp;D与生产率——基于中国制造业实证研究[J]. 经济研究, 2006(11): 60-71.

[9] 李静,彭飞,毛德凤.研发投入对企业全要素生产率的溢出效应——基于中国工业企业微观数据的实证分析[J].经济评论,2013(3):77-86.

[10] 蒋琰,陆正飞.公司治理与股权融资成本——单一与综合机制的治理效应研究[J].数量经济技术经济研究,2009,26(2):60-75.

[11] Zuo Y, Jiang S, Wei J. Can corporate social responsibility mitigate the liability of newness? Evidence from China[J]. Small Business Economics, 2022(59): 573-592.

[12] 郑志刚,朱光顺,李倩,等.双重股权结构、日落条款与企业创新——来自美国中概股企业的证据[J].经济研究,2021,56(12):94-110.

[13] 胡国柳, 赵阳, 胡珺. Damp;O保险 风险容忍与企业自主创新[J]. 管理世界, 2019,35(8):121-135.

[14] 鲁晓东, 连玉君. 中国工业企业全要素生产率估计:1999—2007[J]. 经济学(季刊), 2012,11(2):541-558.

[15] 谢海娟,张婵,于渺,等.会计信息质量与国有企业高质量发展—基于链式中介效应的研究[J].会计之友,2023(7):18-25.

[16] 李世刚, 蒋煦涵, 蒋尧明. 连锁股东与企业创新投入[J]. 南开管理评论, 2022(5):1-26.

责任编辑" "霍瑞珍

[收稿日期]" "2024-07-12

[基金项目]" "廊坊市科技局2024科技计划自筹经费项目“面向廊坊市的适应新质生产力发展的区域创新评价体系的构建研究”(2024029026)

[作者简介]" "张学东 (1982- ),男, 博士,廊坊师范学院财务处讲师,研究方向: 财务管理。

猜你喜欢

中国商论(2023年7期)2023-04-20 23:13:09

会计之友(2023年8期)2023-04-11 10:52:59

会计之友(2023年7期)2023-04-07 17:56:02

会计之友(2022年12期)2022-06-07 18:00:11

成人教育(2016年12期)2017-01-16 11:56:12

商业经济研究(2016年23期)2017-01-10 16:07:35

教学与管理(理论版)(2016年11期)2017-01-07 01:31:08

商业经济(2016年6期)2017-01-03 21:06:03

现代经济信息(2016年8期)2016-12-26 16:59:46

智富时代(2016年12期)2016-12-01 13:39:37