基于熵值法的科技型上市企业创新绩效评价探究

2024-12-31 00:00:00王静如

国际商务财会 2024年20期

【摘要】随着创新驱动发展战略的深入实施,科技型企业的创新绩效评价成为关键。文章首先构建了包含财务基础能力、研发创新能力以及创新贡献能力等多个维度的评价指标体系;随后利用熵值法确定各指标权重;最后通过案例分析验证了模型的有效性,为科技型企业提供了科学的绩效评价工具。

【关键词】熵值法;科技型企业;绩效评价;权重分配

【中图分类号】F124.3

在当今背景下,传统的绩效评价方法已难以适应科技型企业的需求。因此,构建一个新的科学、合理的科技型企业绩效评价指标体系,对于推动企业创新和提升竞争力具有重要的意义。李露(2016)采用网络层次分析方法(ANP)构建了科技企业创新绩效评价指标体系,为企业创新绩效评价提供了新视角[ 1 ]。刘章胜(2020)针对技术科技型企业的特点,从技术创新过程和结果两个方面构建了评价指标体系[2]。岳峰(2007)探讨了熵值法在确定评价指标权重中的应用,为绩效评价提供了新的量化方法[3]。高严(2018)针对经济新常态下中小企业面临的挑战,提出了绩效评价应该更新评价视角与经济环境相适的观点[4]。这些文献从不同角度探讨了科技型企业绩效评价的方法。基于这些文献,本文将深化构建一套创新绩效评价指标体系,

助力企业不断创新发展。

一、科技型企业创新绩效评价指标体系的构建

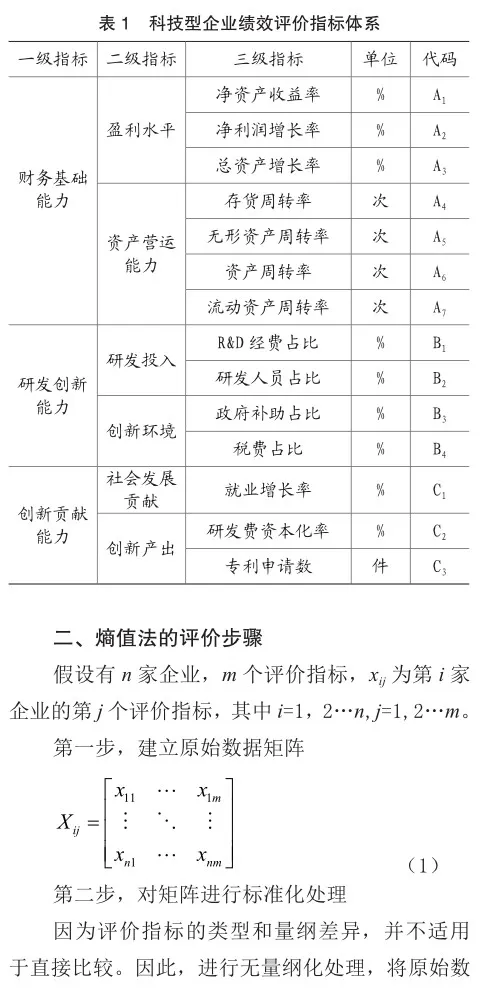

科技型企业创新绩效评价体系的建立旨在全面衡量企业的创新能力和绩效,在加强研发投入过程中,财务基础能力、研发创新能力以及创新贡献能力至关重要,因此,在构建科技型企业创新绩效评价体系时,本文选定上述三个指标作为一级指标。

(一)财务基础能力

在科技型企业的绩效评价体系中,财务基础能力是一个关键因素,它对企业的整体绩效具有重要影响,主要包括盈利水平和资产运营能力。

(二)研发创新能力

企业研发创新能力是评价科技型企业最核心的指标,主要包括企业的研发投入以及创新环境。

1.研发投入

科技型企业的研发投入是其创新活动的核心,评估指标包括研发经费占比和研发人员占比。

2.创新环境

政府对科技型企业的政策支持能为企业创新提供支持,促进持续创新。评估指标包括政府补助占比和税费占比。

(三)创新贡献能力

科技型企业的创新贡献能力体现了企业在创新活动中展现的能力及对整体经济发展的贡献。创新贡献能力主要由社会发展贡献和创新产出构成。

1.社会发展贡献

科技型企业的发展往往伴随着新的就业机会的产生,因此以就业增长率指标来体现。

2.创新产出

创新产出是衡量企业创新能力的关键指标,科技型企业通过研发活动推动技术进步,通过申请专利等方式创造和保护知识产权,增强核心竞争力。评估指标包括研发费资本化率及专利申请数。

具体指标及计算公式的设计如表1:

三、基于熵值法的科技型企业创新绩效实证评价

(一)样本选择

根据2023年福布斯中国创新力50强名单,本文选择10家科技型企业作为样本,涵盖新能源、半导体及通讯技术等相关产业,数据样本见表2。数据来自企业官网披露的年度报告,选取2019年至2023年的相关数据。

(二)基于熵值法的我国科技型企业绩效综合评价

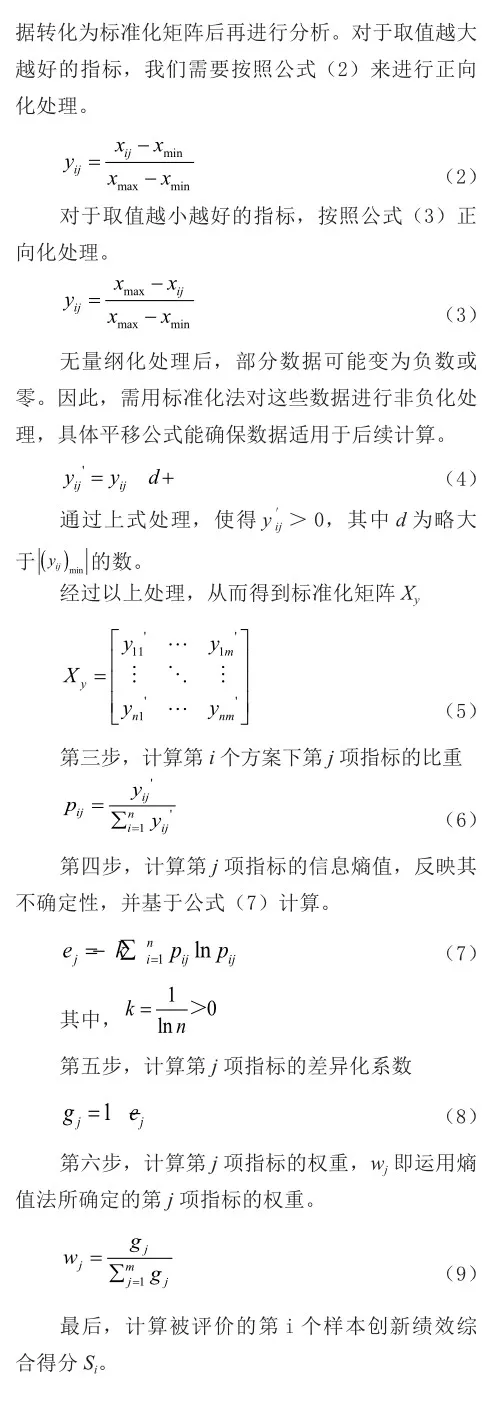

首先,基于2023年数据构建原始矩阵,对正向指标如资产收益率A1用公式2调整,对负向指标如税费占比B4用公式3调整,之后形成无量纲数据矩阵。

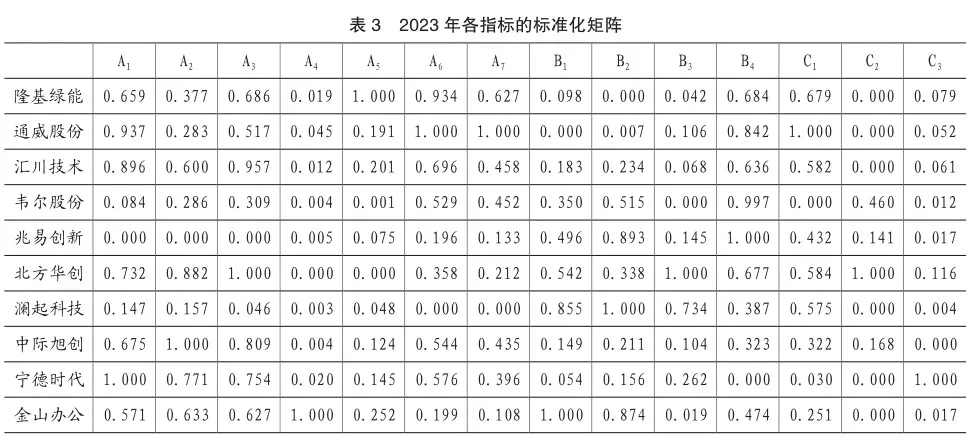

其次,经过极值法无量纲化后,数据矩阵中可能出现零值,影响对数计算。因此,采用公式4进行平移处理(d取值10~30),得到的数据矩阵即为2023年各指标的标准化矩阵,如表3所示。

然后,利用公式6,计算各方案下各指标的比重后,用公式7得出指标的熵值。再利用公式8和公式9分别计算指标的差异性系数和权重。最后,根据公式10即可计算出10家科技型企业在2023年绩效的综合评分,见表4。

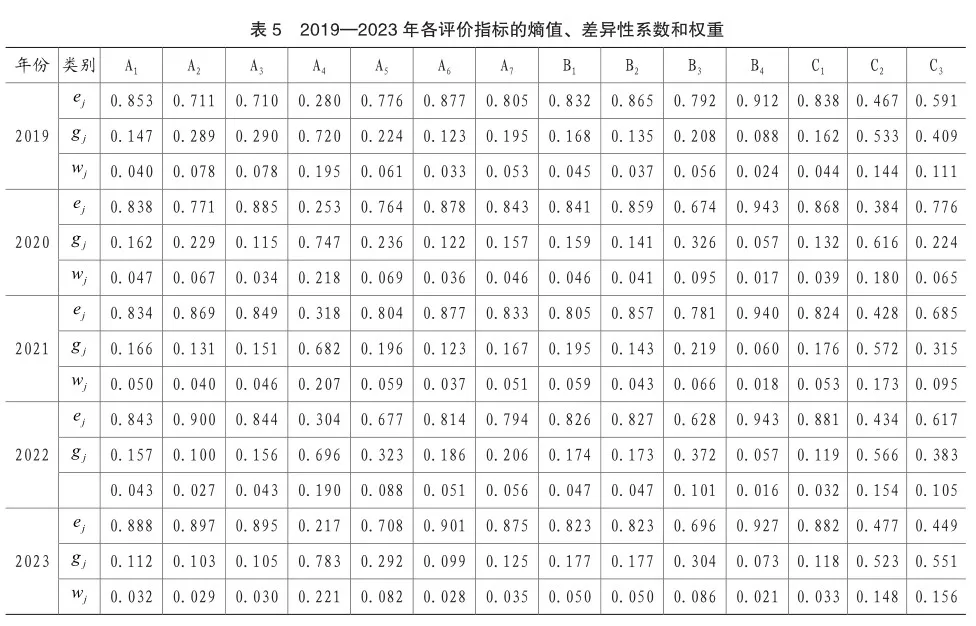

运用熵值法,我们已对2019—2023年间的企业创新绩效进行了全面分析,并将结果汇总于表5中。

由表5可以发现,评价指标熵值越大,所占权重越小。五年内,存货周转率A4拥有最小熵值和最大权重,显著影响企业创新绩效。存货周转率体现企业对市场需求变化的响应速度,快速周转有助于企业及时调整生产策略。存货周转率的提升可以体现企业将创新快速商业化的能力。

在2019—2023年,税费占比B4熵值最大,权重最小,对企业的创新绩效影响最小。政府的税收优惠是刺激企业创新的手段,但其对企业创新的影响是有限的。

研发费资本化率C2在这五年中的评价指标中权重都是仅次于存货周转率A4,表明该项指标对企业绩效的影响力也不容忽视。研发费用是企业创新的重要投入,资本化率的高低可以反映企业对研发的重视程度和投入的规模,较高的研发费资本化率可以激励企业持续进行研发投入,推动企业不断创新。

根据熵值法,综合得分与企业创新绩效水平正相关。从表4和表6可见,2019—2023年样本企业创新绩效均值有所波动,其中2021年相对较高,所选样本企业2019—2023年的创新绩效评价值均值分别为0.248、0.249、0.263、0.232、0.254。在这五年中,每年均有部分企业的综合得分高于均值,这表示出这些企业在创新绩效上表现较好。

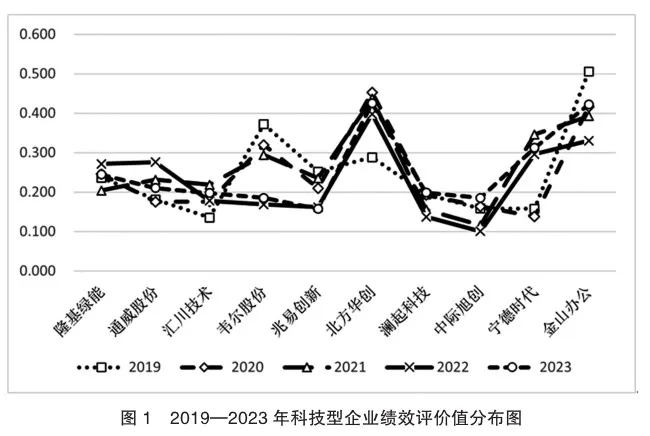

图1展示了10家样本企业的创新绩效,其评价值主要集中在[0.1,0.5]区间,表明这些科技型企业绩效总体良好但仍有提升潜力空间。我国科技型企业需加大创新投入与产出以推动持续发展。

从单个企业来看,韦尔股份、宁德时代以及金山办公的创新绩效评价值波动稍大,其他企业的创新绩效值整体上处于稳定的发展态势。2020—2023年综合得分最高的都是北方华创,2019年综合得分最高的是金山办公,说明这几家企业的创新绩效较高。

四、结论与展望

(一)财务基础能力绩效不平衡,创新投入绩效偏低

通过表5所示,在财务基础能力中,各指标之间权重差别巨大,这意味着企业在财务资源分配、成本控制、资金流动性管理等方面存在不足,企业可能在某些非核心业务或非关键领域投入过多,导致核心创新活动的资金支持不足。因此,企业需要优化财务管理,确保资金的有效分配和使用,通过建立更加严格的预算控制机制、提高财务透明度、加强内部审计和风险管理等方式,来平衡和提升财务基础能力绩效。

另外,创新投入绩效偏低表明企业在研发投入、技术创新、人才培养等方面的投资可能不足,且投资效率不高,创新投入的不足会直接影响企业的创新能力和市场竞争力。因此,企业应增加对创新活动的投资,包括研发费用、人才引进和培养、技术合作等。同时,需要提高创新投资的效率,比如通过建立有效的创新管理体系、激励机制和绩效评估体系,确保创新投入能够转化为实际的创新成果。

(二)存货周转率对科技型企业的绩效评价影响最大

在科技型企业中,高存货周转率反映了企业产品更新换代的频率较高,创新产出方面经济效益转化能力高,这是创新能力强的体现。存货周转率较高也意味着企业存货占用资金较少,资金回笼速度快,这有助于提高企业的资金使用效率,降低财务成本。

(三)创新环境支持绩效偏低,需要进一步提高

创新环境是影响科技型企业绩效的重要外部因素,政府补贴和税收优惠是支持企业创新的外部力量,是刺激创新的手段,但对企业创新的影响是有限的。政府要改变产业政策的支持方式,把单纯的财政补贴转变为对全产业链体系的支持。

主要参考文献:

[1]李露.基于ANP法的科技企业创新绩效评价研究[J].科学管理研究,2016,34(05):69-72.

[2]刘章胜,廖石云.技术科技型企业绩效评价体系构建研究[J].商业经济,2020(02):78-9.

[3]岳峰.熵值法在企业技术创新绩效评价中的应用[J].中国乡镇企业会计,2007(06):26.

[4]高严,陈诗思.经济新常态下中小企业绩效评价:一个综述[J].财会通讯,2018(02):52-5.

责编:险峰

猜你喜欢

中国经贸(2016年21期)2017-01-10 12:40:14

高教探索(2016年12期)2017-01-09 21:59:04

商业经济研究(2016年22期)2016-12-27 18:16:46

现代商贸工业(2016年27期)2016-12-26 17:53:56

商(2016年24期)2016-07-20 09:31:39

商场现代化(2016年6期)2016-04-21 17:00:42

现代经济信息(2016年3期)2016-03-24 17:44:22

中国商论(2016年33期)2016-03-01 01:59:53

中国乡镇企业会计(2015年9期)2015-12-30 16:47:21

中国工程咨询(2015年5期)2015-02-16 05:35:26