基于生命周期的企业价值评估模型

2024-12-31 00:00:00王颖

中国管理信息化 2024年15期

[摘 要]企业生命周期是企业从创办开始至终止经历的自然时间,包括初创期、成长期、成熟期和衰退期四个阶段。处于生命周期不同阶段的企业,由于受经济周期、所在行业、产品生命周期、生产资源周期等因素的综合影响,在资产规模、营业收入、产品市场、企业盈利状况等方面呈现不同的变化特征,导致企业价值不同,因此,用收益法评估企业价值的具体模型也不同。本文主要研究处于生命周期不同阶段的企业,如何运用收益法进行企业价值的评估。

[关键词]收益法;企业价值评估;生命周期

doi:10.3969/j.issn.1673-0194.2024.15.010

[中图分类号]F275 [文献标识码]A [文章编号]1673-0194(2024)15-0032-04

0" " "引 言

企业价值是企业获利能力的货币化表现,是以价值为核心进行管理,使企业利益相关者均能获得满意回报的能力[1]。企业价值评估从本质上是对企业这个资产整体的持续获利能力进行评定估算,是整体性评估,不能用各项单项资产的价值简单相加来确定。

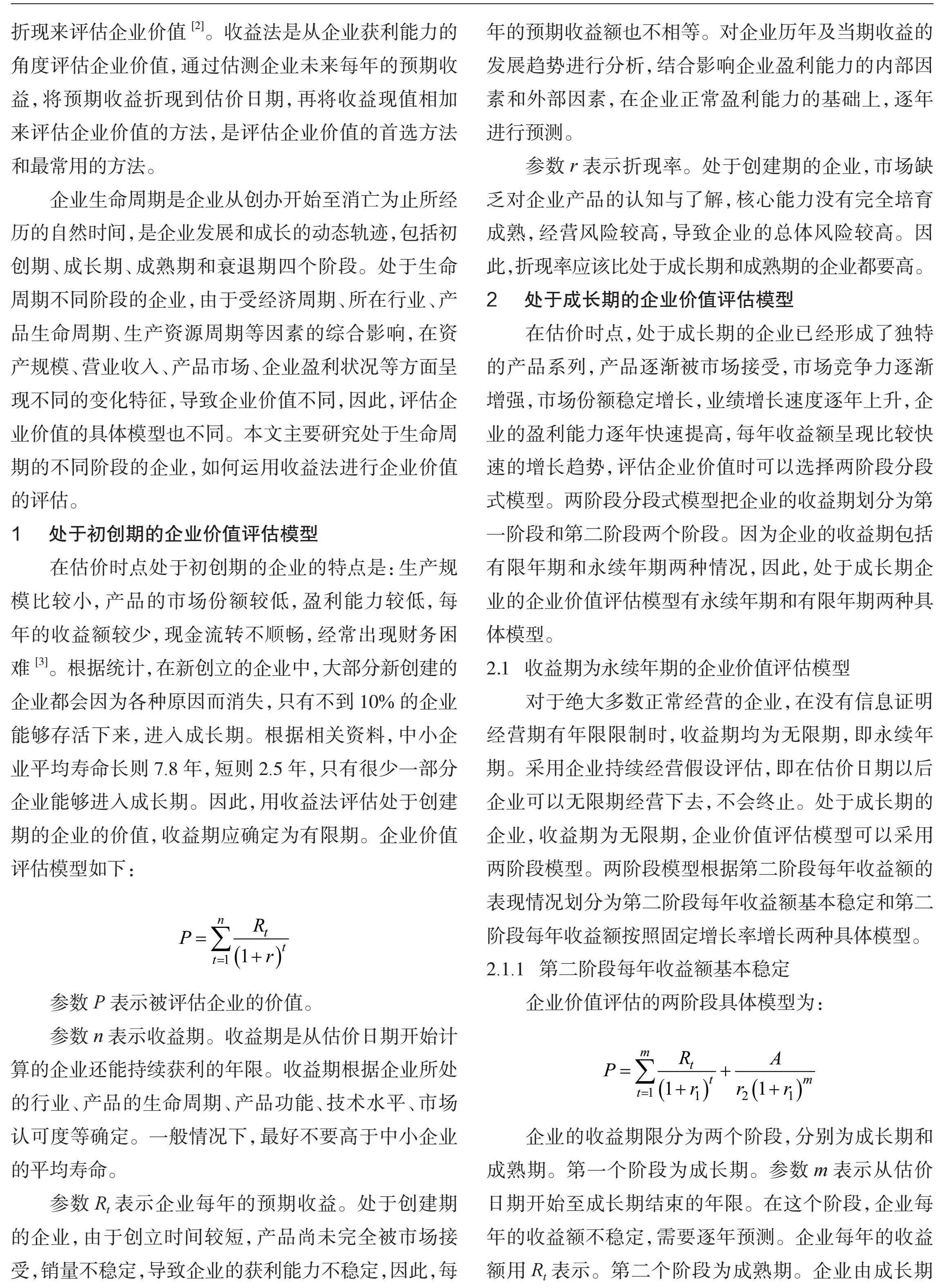

收益法是通过对企业未来每年的预期收益进行折现来评估企业价值[2]。收益法是从企业获利能力的角度评估企业价值,通过估测企业未来每年的预期收益,将预期收益折现到估价日期,再将收益现值相加来评估企业价值的方法,是评估企业价值的首选方法和最常用的方法。

企业生命周期是企业从创办开始至消亡为止所经历的自然时间,是企业发展和成长的动态轨迹,包括初创期、成长期、成熟期和衰退期四个阶段。处于生命周期不同阶段的企业,由于受经济周期、所在行业、产品生命周期、生产资源周期等因素的综合影响,在资产规模、营业收入、产品市场、企业盈利状况等方面呈现不同的变化特征,导致企业价值不同,因此,评估企业价值的具体模型也不同。本文主要研究处于生命周期的不同阶段的企业,如何运用收益法进行企业价值的评估。

1" " "处于初创期的企业价值评估模型

在估价时点处于初创期的企业的特点是:生产规模比较小,产品的市场份额较低,盈利能力较低,每年的收益额较少,现金流转不顺畅,经常出现财务困难[3]。根据统计,在新创立的企业中,大部分新创建的企业都会因为各种原因而消失,只有不到10%的企业能够存活下来,进入成长期。根据相关资料,中小企业平均寿命长则7.8年,短则2.5年,只有很少一部分企业能够进入成长期。因此,用收益法评估处于创建期的企业的价值,收益期应确定为有限期。企业价值评估模型如下:

参数P表示被评估企业的价值。

参数n表示收益期。收益期是从估价日期开始计算的企业还能持续获利的年限。收益期根据企业所处的行业、产品的生命周期、产品功能、技术水平、市场认可度等确定。一般情况下,最好不要高于中小企业的平均寿命。

参数Rt表示企业每年的预期收益。处于创建期的企业,由于创立时间较短,产品尚未完全被市场接受,销量不稳定,导致企业的获利能力不稳定,因此,每年的预期收益额也不相等。对企业历年及当期收益的发展趋势进行分析,结合影响企业盈利能力的内部因素和外部因素,在企业正常盈利能力的基础上,逐年进行预测。

参数r表示折现率。处于创建期的企业,市场缺乏对企业产品的认知与了解,核心能力没有完全培育成熟,经营风险较高,导致企业的总体风险较高。因此,折现率应该比处于成长期和成熟期的企业都要高。

2" " "处于成长期的企业价值评估模型

在估价时点,处于成长期的企业已经形成了独特的产品系列,产品逐渐被市场接受,市场竞争力逐渐增强,市场份额稳定增长,业绩增长速度逐年上升,企业的盈利能力逐年快速提高,每年收益额呈现比较快速的增长趋势,评估企业价值时可以选择两阶段分段式模型。两阶段分段式模型把企业的收益期划分为第一阶段和第二阶段两个阶段。因为企业的收益期包括有限年期和永续年期两种情况,因此,处于成长期企业的企业价值评估模型有永续年期和有限年期两种具体模型。

2.1" "收益期为永续年期的企业价值评估模型

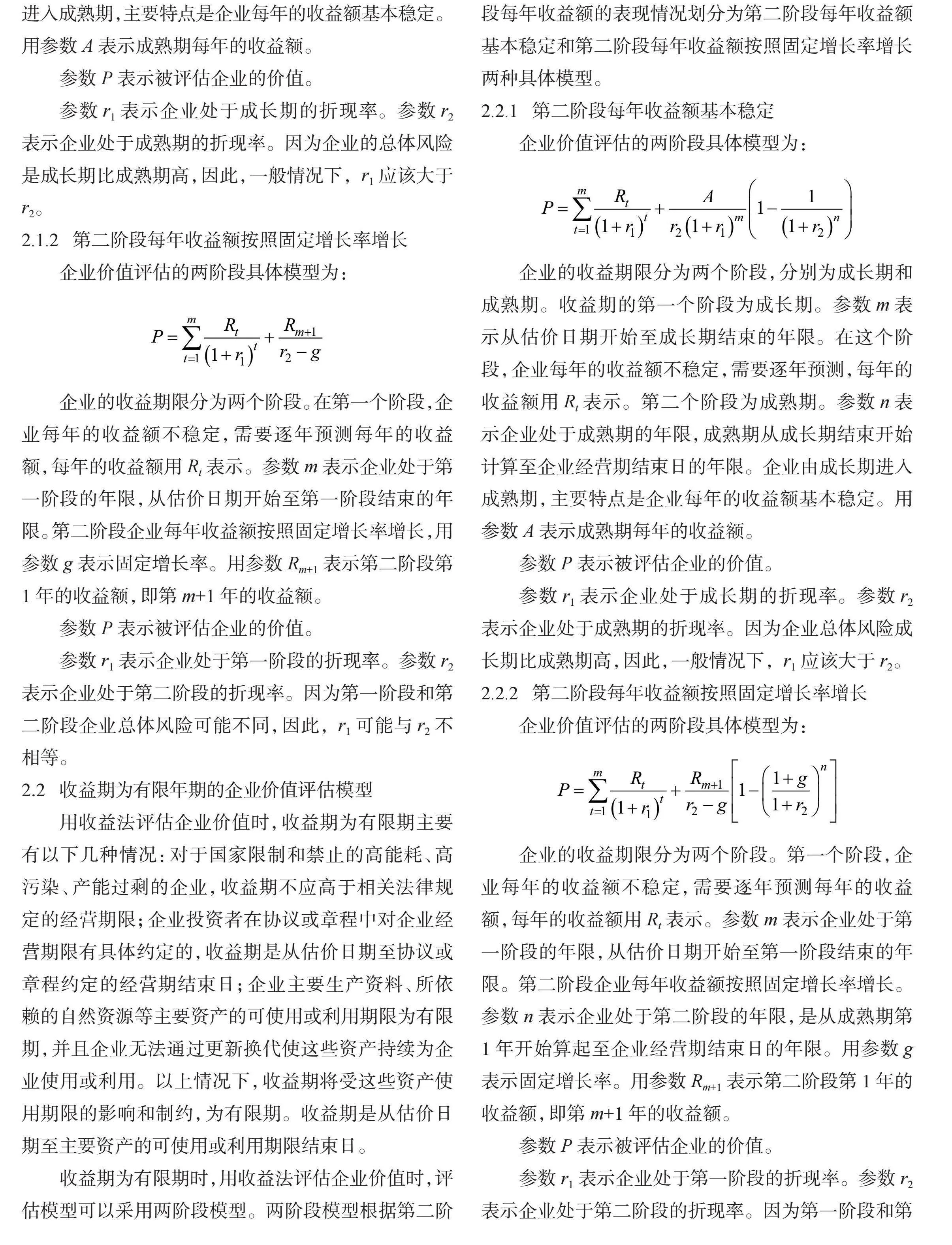

对于绝大多数正常经营的企业,在没有信息证明经营期有年限限制时,收益期均为无限期,即永续年期。采用企业持续经营假设评估,即在估价日期以后企业可以无限期经营下去,不会终止。处于成长期的企业,收益期为无限期,企业价值评估模型可以采用两阶段模型。两阶段模型根据第二阶段每年收益额的表现情况划分为第二阶段每年收益额基本稳定和第二阶段每年收益额按照固定增长率增长两种具体模型。

2.1.1" "第二阶段每年收益额基本稳定

企业价值评估的两阶段具体模型为:

企业的收益期限分为两个阶段,分别为成长期和成熟期。第一个阶段为成长期。参数m表示从估价日期开始至成长期结束的年限。在这个阶段,企业每年的收益额不稳定,需要逐年预测。企业每年的收益额用Rt表示。第二个阶段为成熟期。企业由成长期进入成熟期,主要特点是企业每年的收益额基本稳定。用参数A表示成熟期每年的收益额。

参数P表示被评估企业的价值。

参数r1表示企业处于成长期的折现率。参数r2表示企业处于成熟期的折现率。因为企业的总体风险是成长期比成熟期高,因此,一般情况下,r1应该大于r2。

2.1.2" "第二阶段每年收益额按照固定增长率增长

企业价值评估的两阶段具体模型为:

企业的收益期限分为两个阶段。在第一个阶段,企业每年的收益额不稳定,需要逐年预测每年的收益额,每年的收益额用Rt表示。参数m表示企业处于第一阶段的年限,从估价日期开始至第一阶段结束的年限。第二阶段企业每年收益额按照固定增长率增长,用参数g表示固定增长率。用参数Rm+1表示第二阶段第1年的收益额,即第m+1年的收益额。

参数P表示被评估企业的价值。

参数r1表示企业处于第一阶段的折现率。参数r2表示企业处于第二阶段的折现率。因为第一阶段和第二阶段企业总体风险可能不同,因此,r1可能与r2不相等。

2.2" "收益期为有限年期的企业价值评估模型

用收益法评估企业价值时,收益期为有限期主要有以下几种情况:对于国家限制和禁止的高能耗、高污染、产能过剩的企业,收益期不应高于相关法律规定的经营期限;企业投资者在协议或章程中对企业经营期限有具体约定的,收益期是从估价日期至协议或章程约定的经营期结束日;企业主要生产资料、所依赖的自然资源等主要资产的可使用或利用期限为有限期,并且企业无法通过更新换代使这些资产持续为企业使用或利用。以上情况下,收益期将受这些资产使用期限的影响和制约,为有限期。收益期是从估价日期至主要资产的可使用或利用期限结束日。

收益期为有限期时,用收益法评估企业价值时,评估模型可以采用两阶段模型。两阶段模型根据第二阶段每年收益额的表现情况划分为第二阶段每年收益额基本稳定和第二阶段每年收益额按照固定增长率增长两种具体模型。

2.2.1" "第二阶段每年收益额基本稳定

企业价值评估的两阶段具体模型为:

企业的收益期限分为两个阶段,分别为成长期和成熟期。收益期的第一个阶段为成长期。参数m表示从估价日期开始至成长期结束的年限。在这个阶段,企业每年的收益额不稳定,需要逐年预测,每年的收益额用Rt表示。第二个阶段为成熟期。参数n表示企业处于成熟期的年限,成熟期从成长期结束开始计算至企业经营期结束日的年限。企业由成长期进入成熟期,主要特点是企业每年的收益额基本稳定。用参数A表示成熟期每年的收益额。

参数P表示被评估企业的价值。

参数r1表示企业处于成长期的折现率。参数r2表示企业处于成熟期的折现率。因为企业总体风险成长期比成熟期高,因此,一般情况下,r1应该大于r2。

2.2.2" "第二阶段每年收益额按照固定增长率增长

企业价值评估的两阶段具体模型为:

企业的收益期限分为两个阶段。第一个阶段,企业每年的收益额不稳定,需要逐年预测每年的收益额,每年的收益额用Rt表示。参数m表示企业处于第一阶段的年限,从估价日期开始至第一阶段结束的年限。第二阶段企业每年收益额按照固定增长率增长。参数n表示企业处于第二阶段的年限,是从成熟期第1年开始算起至企业经营期结束日的年限。用参数g表示固定增长率。用参数Rm+1表示第二阶段第1年的收益额,即第m+1年的收益额。

参数P表示被评估企业的价值。

参数r1表示企业处于第一阶段的折现率。参数r2表示企业处于第二阶段的折现率。因为第一阶段和第二阶段企业总体风险可能不同,因此,r1可能与r2不相等。

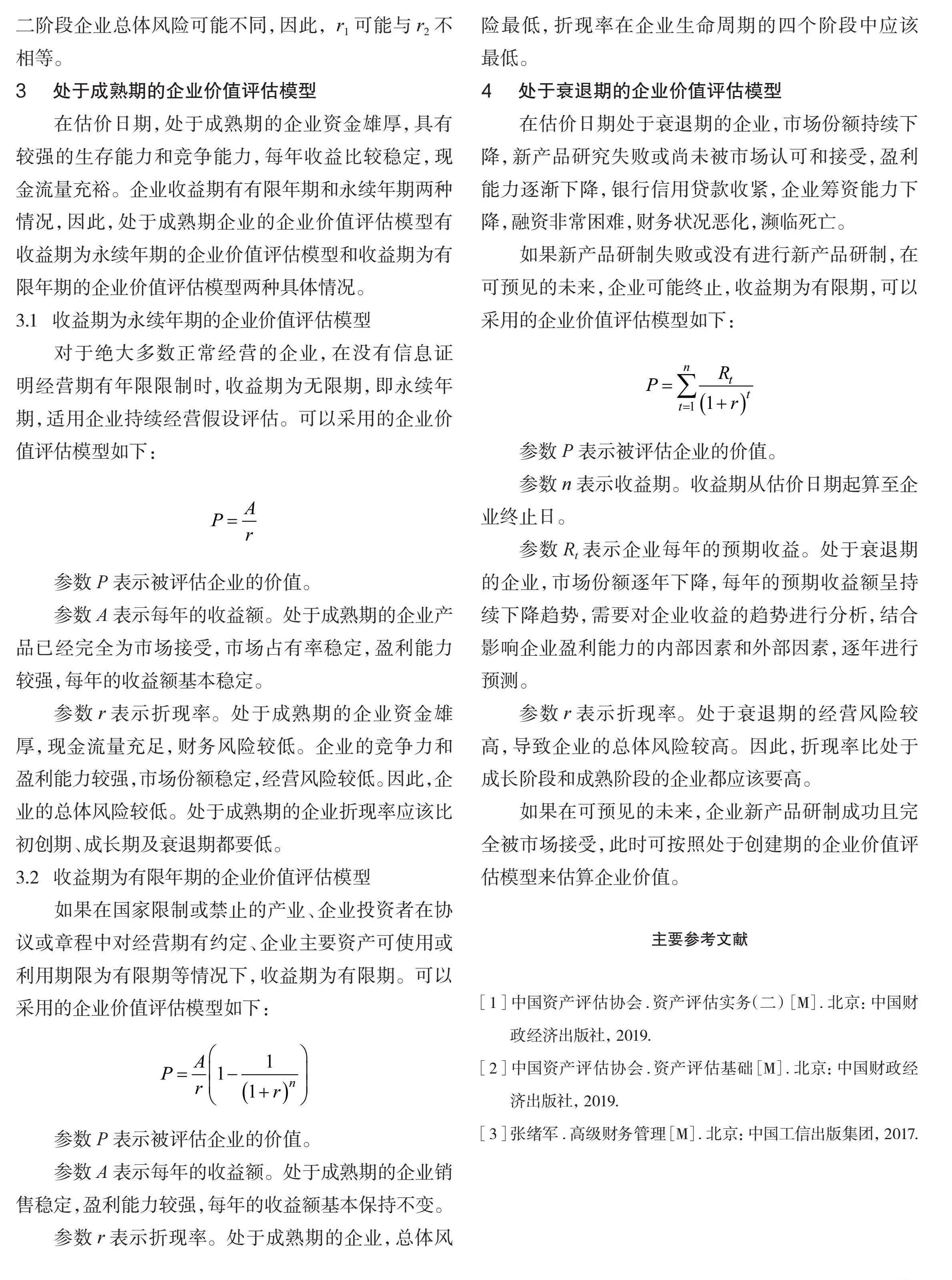

3" " "处于成熟期的企业价值评估模型

在估价日期,处于成熟期的企业资金雄厚,具有较强的生存能力和竞争能力,每年收益比较稳定,现金流量充裕。企业收益期有有限年期和永续年期两种情况,因此,处于成熟期企业的企业价值评估模型有收益期为永续年期的企业价值评估模型和收益期为有限年期的企业价值评估模型两种具体情况。

3.1" "收益期为永续年期的企业价值评估模型

对于绝大多数正常经营的企业,在没有信息证明经营期有年限限制时,收益期为无限期,即永续年期,适用企业持续经营假设评估。可以采用的企业价值评估模型如下:

参数P表示被评估企业的价值。

参数A表示每年的收益额。处于成熟期的企业产品已经完全为市场接受,市场占有率稳定,盈利能力较强,每年的收益额基本稳定。

参数r表示折现率。处于成熟期的企业资金雄厚,现金流量充足,财务风险较低。企业的竞争力和盈利能力较强,市场份额稳定,经营风险较低。因此,企业的总体风险较低。处于成熟期的企业折现率应该比初创期、成长期及衰退期都要低。

3.2" "收益期为有限年期的企业价值评估模型

如果在国家限制或禁止的产业、企业投资者在协议或章程中对经营期有约定、企业主要资产可使用或利用期限为有限期等情况下,收益期为有限期。可以采用的企业价值评估模型如下:

参数P表示被评估企业的价值。

参数A表示每年的收益额。处于成熟期的企业销售稳定,盈利能力较强,每年的收益额基本保持不变。

参数r表示折现率。处于成熟期的企业,总体风险最低,折现率在企业生命周期的四个阶段中应该最低。

4" " "处于衰退期的企业价值评估模型

在估价日期处于衰退期的企业,市场份额持续下降,新产品研究失败或尚未被市场认可和接受,盈利能力逐渐下降,银行信用贷款收紧,企业筹资能力下降,融资非常困难,财务状况恶化,濒临死亡。

如果新产品研制失败或没有进行新产品研制,在可预见的未来,企业可能终止,收益期为有限期,可以采用的企业价值评估模型如下:

参数P表示被评估企业的价值。

参数n表示收益期。收益期从估价日期起算至企业终止日。

参数Rt表示企业每年的预期收益。处于衰退期的企业,市场份额逐年下降,每年的预期收益额呈持续下降趋势,需要对企业收益的趋势进行分析,结合影响企业盈利能力的内部因素和外部因素,逐年进行预测。

参数r表示折现率。处于衰退期的经营风险较高,导致企业的总体风险较高。因此,折现率比处于成长阶段和成熟阶段的企业都应该要高。

如果在可预见的未来,企业新产品研制成功且完全被市场接受,此时可按照处于创建期的企业价值评估模型来估算企业价值。

主要参考文献

[1]中国资产评估协会.资产评估实务(二)[M].北京:中国财政经济出版社,2019.

[2]中国资产评估协会.资产评估基础[M].北京:中国财政经济出版社,2019.

[3]张绪军.高级财务管理[M].北京:中国工信出版集团,2017.

猜你喜欢

疯狂英语(双语世界)(2023年3期)2023-11-16 02:24:14

现代仪器与医疗(2022年2期)2022-08-11 09:51:46

中国外汇(2019年13期)2019-10-10 03:37:46

民用飞机设计与研究(2019年2期)2019-08-05 01:33:20

现代商贸工业(2016年14期)2016-12-27 14:47:14

中国经贸(2016年19期)2016-12-12 13:32:01

时代金融(2016年29期)2016-12-05 17:26:11

财税月刊(2016年6期)2016-10-08 21:03:06

商(2016年23期)2016-07-23 21:33:16

商(2016年13期)2016-05-20 09:14:53