2024年1—10月新能源环卫车市场分析

2024-12-20 00:00:00徐国强郭晓峰

专用汽车 2024年12期

摘要:2024年1—10月,新能源环卫车市场销量呈现增长趋势,1-10月累计销量同比增长33.4%,市场渗透率达到12.3%,其中纯电动环卫车占据市场主导地位。市场呈现“两超多强”的竞争格局,中联重科和宇通重工市场份额领先。政策的推动和市场需求是市场增长的主要驱动力,河北、广东、四川、北京、江苏等地销量领先,上海新能源渗透率高达42.2%。从整体来看,新能源环卫车市场在销量、渗透率、技术路线、竞争格局等方面均展现出积极的发展态势。

关键词:新能源;环卫车;市场环境;数据分析

中图分类号:U461 收稿日期:2024-12-02

DOI:10.19999/j.cnki.1004-0226.2024.12.004

1 市场发展环境分析

2024年10月,政策组合持续发力,经济数据比上月回暖。经济数据表现整体好于9月,政策驱动下地产企稳、制造业投资维持高位,消费增速环比回暖,为经济增速提供支撑。然而,前三季度经济增速4.8%,若要完成全年经济增长目标5.0%,四季度需要实现5.4%左右经济增速,当前政策带来的根本性动能仍然不足,实现该目标仍有较大压力。在外部环境不确定性加大的情况下,提振内需是促进经济进一步回暖的核心课题。

从目前的情况来看,政策基调较此前更加积极。目前,央行采取了包括下调LPR利率、优化个人住房贷款最低首付款比例等货币政策,带动货币数据已经出现好转迹象,然而改善力度仍然不足以支撑实现经济目标。当前我国也关注化解地方债务议案,或将成为2024年末进一步促进经济增长的重要政策抓手。此外,相关部门也在新闻发布会中提及“还有其他政策工具也正在研究中”,“中央财政举债和赤字率有较大提升空间”,财政政策仍有进一步发力可能。

从需求层面来看,2024年10月,在消费端,社会消费品零售总额同比增速4.8%,相比上月明显回升,“十一”假期出行以及双“十一”电商促销活动提前开展的影响;在投资端,投资增速与上月持平,其中房地产投资跌幅再次扩大,制造业和基建投资增速边际改善支撑整体投资;在贸易端,出口同比增速明显回升,除受到2023年同期较低基数影响外,部分2024年9月待出口商品运输延迟或也是重要原因。

从供给层面来看,2024年10月,工业增加值当月同比5.3%,比上月下滑0.1个百分点。这主要是受到“十一”节假日休假影响,工作日数量环比上月下滑,工业增加值同环比有所走弱。但随着我国相关政策的密集释放,对冲工业生产放缓幅度的影响。

从物价表现上,2024年10月,CPI同比上涨0.3%,较上月下降0.1个百分点,食品、鲜菜价格回落是主要因素。PPI同比下降2.9%,降幅较上月扩大0.1个百分点,生活资料下滑是主要拖累因素,生产资料维持下行趋势但降幅与上月基本持平。物流表现方面,在国内市场积极信号积累基础下,运价指数实现小幅回升,公路市场活跃度有所提升。

2 新能源商用车市场总体概况

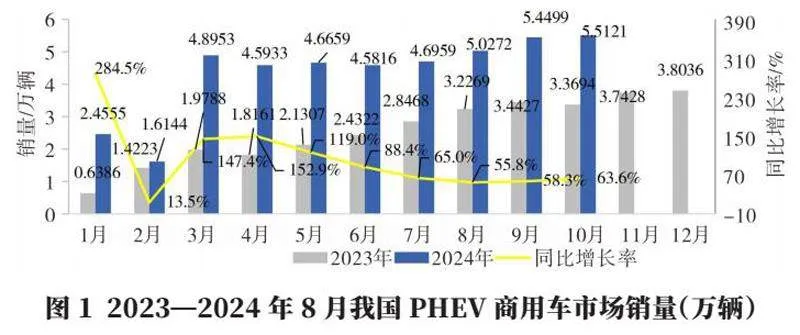

从图1可以看出,2024年10月,新能源商用车销量55 121辆,同比增长63.6%。其中,卡车同比增长61.7%;客车同比增长65.6%。2024年1—10月,新能源商用车销售43.5万辆,同比增长86.6%。从新能源车型结构来看,1—10月,卡车中,轻卡累计销量14.4万辆,销量规模最大,同比增长99.4%;客车中,中客累计销量1.0万辆,销量规模最大,同比增长14%。从能源类型结构来看,插混卡车维持快速增长趋势,纯电动相对具有主流优势。1—10月,区域比重结构来看,广东、江苏、浙江等省份是新能源车型主销区域,TOP10省份占比合计69.5%。

新能源环卫车在新能源商用车市场中的发展势头良好,市场渗透率和销量均呈现上升趋势,政策支持和技术进步是推动其发展的主要因素,市场集中度较高,且头部企业表现突出。得益于国家政策的大力支持和技术创新的推动,纯电动车型在技术路线中领涨领跑。2024年1—10月,新能源环卫车的销量达到3 507辆,较2023年同期增长33.4%。市场渗透率由2023年全年的8.1%提升至12.3%,从6月起,已连续4个月超过15%。

新能源环卫车细分市场分析

3.1 新能源环卫车细分竞争格局

2024年1—10月,我国新能源环卫车市场销量超100辆的企业共6家,除福建龙马以外,其他企业均增长,如图2所示。

新能源环卫车市场的竞争格局呈现出“两超多强”的特点。其中,“两超”指的是中联重科和宇通重工,这两家企业在国内市场份额处于领先地位,份额分别保持在30%以上和20%以上。中联重科2024年1—10月市场份额达到32.7%,虽较2023年的35.8%下降了3.1个百分点,但在新能源环卫车市场占据主力;宇通重工市场份额排名第二,2024年1—10月达到20.8%。“多强”则包括福龙马、徐州徐工、北汽福田等企业,这些企业在2024年1—10月的市场份额均在4%~10%区间。

从这些企业的新能源环卫车渗透率(该企业销售的新能源环卫车占该企业销售的环卫车比重)来看,宇通重工已超70%,徐工环境技术、北汽福田超过50%,中联重科、福建龙马和徐工湖北环保科技大约在30%左右。市场集中度方面,我国新能源环卫车行业的CR6呈现小幅上升态势,2024年1—10月达到76.4%,显示出行业集中度处于较高水平。这意味着市场份额逐渐向头部企业靠拢,市场集中度提升呈现强者恒强的趋势。这种集中度的提升,部分是由于新能源环卫车在底盘、三电等方面存在更高的技术壁垒,导致二线及更多车辆上装企业短时间内无法跟进。同时环卫车市场基盘较小,市场需求保持了一定的品牌依赖度,如中联重科在传统能源市场和新能源市场上保持的领先优势。

3.2 新能源环卫车细分区域格局

2024年1—10月,新能源环卫车的区域销售格局显示出如下几个显著特点。

a.市场需求的区域分布逐渐趋于均衡化,不再局限于特定城市或地区,而是在全国范围内广泛分布,多数省份实现零的突破,如宁夏、海南、吉林、西藏、甘肃、贵州等。2024年1—10月,我国新能源环卫车销量排名前五的地区分别是河北、广东、四川、北京和江苏,这些地区的销量占比达到63.3%。这一变化表明,新能源环卫车的需求正在从特定城市如北京、深圳等高占比地区向全国其他地区扩散,实现了更广泛的市场覆盖。

b.新能源环卫车的销量在不同地区呈现出增长态势,其中新疆、辽宁、湖北、重庆、浙江等地的销量增量尤为显著。特别是在河北,新能源环卫车的销量已连续两年全国最高,在2023年1—10月的基础上进一步同比增长达到95.7%。

c.新能源环卫车的渗透率在各地区也有所不同,上海的新能源渗透率最高达到42.2%,渗透率30%以上的省份包括河北、四川,显示出这些地区对新能源环卫车的接受度和推广力度较大。

新能源环卫车的区域销售格局正逐渐从集中走向均衡,市场需求在全国范围内广泛分布,且部分地区如河北、广东等地的销量份额大且增长迅速,新能源环卫车的渗透率也在不断提升,显示出新能源环卫车市场正在全国范围内快速发展。

3.3 新能源环卫车细分技术路线格局

在国家“双碳”战略目标推动下,商用车新能源化发展是必然趋势。在公共领域电动化、燃料电池汽车示范应用城市群等政策规划中,2025年是重要目标节点,2024年作为重要过渡时期,新能源商用车发展将进一步提速。综合政策引导、产品成熟度、使用便利性等因素,封闭园区、城市物流、市政环卫、工程用车、城市公交等领域仍是2024年新能源商用车替代油车的重点场景。

2024年1—10月,新能源环卫车主要以纯电动为主,燃料电池环卫车较少但已超过百辆。燃料电池车型主要销售在河北、河南和辽宁。纯电动环卫车以其环保节能、使用成本低和驾驶舒适等优点成为城市环卫作业的重要工具。这类车辆采用电力驱动,实现零排放、噪声小,大幅降低大气污染物含量,减少作业时的扰民问题。此外,由于运行线路相对固定、距离短,充电设施便于集中建设管理,使得后期维护简单,使用成本明显低于燃油车型。

比亚迪等企业已经推出了全系列纯电动环卫车型,覆盖道路清扫、垃圾收运等多个环卫作业领域。燃料电池环卫车则以其长续航能力和快速补能特点展现出优势。氢能环卫车相比电动化环卫车,具有更长的续航能力和更短的补能时间,加氢仅需10~20 min,作业工况下可续航超过300 km,能量转换效率更高,提供更强大的驱动力和运行性能。

此外,氢能环卫车环境适应性强,能在复杂气候环境下正常作业,有效解决低温工况下电池性能衰减问题。捷氢科技联合上汽轻卡和中联环境共同研发的燃料电池环卫车,只需10 min就能完成氢气加注,大幅提升了环卫作业效率。

2024年1—10月新能源环卫车技术路线分布如图3所示。

4 结语

综合来看,新能源环卫车的未来发展方向主要集中在高效化、轻量化、集成化和智能化。

随着技术的不断进步,新能源环卫车的驱动电机技术将继续向这些方向发展,功率密度和系统效率将进一步提高,控制系统将更加智能化,能量回收等技术将更加成熟。电动化是环卫车行业发展的必然趋势,特别是在公共服务领域,政府将购买使用电动环卫车作为新能源车推广应用工作计划的一部分。此外,随着5G、人工智能技术的崛起,智能环卫机器人、无人驾驶环卫车等新型环卫装备的应用将更加广泛,这将进一步推动新能源环卫车市场的发展。

在出口机遇方面,新能源环卫车市场有着广阔的前景。欧美等地区的道路和街区较为狭窄,一些城市实行垃圾上门回收政策,这为小型化装备带来了出口需求。例如,盈峰中联与意大利Ladurner合作签下意大利罗马环卫装备亿元大单,针对当地垃圾分类上门回收政策及街区特点研发的LC7等多款中小型压缩式垃圾车,因其小巧而自重轻、容积大、压缩比高、运转效率高等特点受到海外市场的青睐。小型智能环卫装备具有经济效益高、清扫能力强、便于调控管理的优势,未来有望逐步替代人工清扫方式,市场空间广阔。因此,随着全球对环保和新能源的重视,新能源环卫车的出口市场有望迎来更多的机遇。

参考文献:

[1]夏靖武,谭鹏,李钱,等.新能源环卫车电机技术发展现状与趋势研究[J].汽车电器,2024(1):22-23+26.

[2]甘育源.新能源环卫车的发展趋势探讨[J].专用汽车,2023(5):7-9.

作者简介:

徐国强,1982年生,高级工程师,研究方向为汽车流通大数据建设及开发、数据模型设计以及数据等。