不同应用场景下的新能源重卡商业模式分析

2024-12-20 00:00:00侯颖孙全胜姚占辉方继开

专用汽车 2024年12期

摘要:我国新能源重卡市场规模持续增长,市场渗透率不断提升,新能源重卡市场已进入到快速增长期。新能源重卡市场的增长不仅依赖政府政策的刺激,而且已开始转向由市场需求和用户偏好主导的自然增长模式。随着新能源技术的不断成熟和成本的逐步降低,环境保护意识的增强,越来越多的物流企业和运输公司开始将新能源重卡作为更新换代的优先选项,而不同应用场景下选择何种新能源重卡商业模式已成为用户的重要考虑因素,因为它将对用户最终收益产生较大影响。

关键词:新能源重卡;应用场景;商业模式分析

中图分类号:U469.7 收稿日期:2024-09-10

DOI:10.19999/j.cnki.1004-0226.2024.12.001

1 前言

发展新能源重卡对落实我国“双碳”战略目标、能源转型、提高空气质量、激发经济增长和助力产业升级具有重要意义。“双碳”战略角度下,交通领域作为全球第二大碳排放源,正在经历“减污降碳”的绿色变革,其中重卡行业碳排放占比高达40%[1],因此货车新能源化具有显著的减碳效益。

从能源角度来看,货车运输存在运量大、线路长等特点,且使用汽油、柴油等传统化石燃料的货车在传统化石能源使用量中占比60%,由电发展新能源重卡可大幅降低化石能源消耗,推动能源结构转型。从提高空气质量角度来看,截至2023年,我国机动车保有量已达4亿多辆,其中柴油货车2 000多万辆,汽车是污染物排放总量的主要贡献者,其排放的CO、HC、NOx和PM超过90%,柴油车NOx排放量超过汽车排放总量的80%,PM超过90%[2],因此发展新能源重卡可提升空气质量保障居民健康水平,降低空气污染物排放。

在发展现代物流层面,我国运输结构以公路运输为主,承担了约60%以上的旅客和货物运输[3],优化调整运输结构,构建以电气化铁路、清洁船舶为主的中长途客货运,以低排放车、新能源车为主的短途客货运体系,是改善大气环境质量的重要举措之一。

在多重政策等利好因素叠加推动下,新能源重卡迎来快速发展,已从2021年之前的年销不足万辆激增到2023年的3.5万辆,渗透率也从2021年的0.75%上升到2023年的近4%,新能源重卡市场渗透率不断攀升,应用场景不断丰富,商业模式不断创新,重卡新能源化也已经成为不可逆转的必然趋势。

2 新能源重卡市场发展概况

2.1 新能源重卡市场发展的驱动因素

政策驱动仍是新能源重卡在近几年快速发展的主要动因,首先,国家大力支持新能源重卡产业发展,围绕产业发展建立了涵盖推广应用、购置补贴、税收减免、试点示范等在内的多点驱动支持政策体系。

宏观政策层面,国家以加快推进绿色低碳转型发展,落实污染治理、碳减排发展为目标,提出了加快新能源汽车在环卫、港口、铁路货场等公共领域推广应用,《新能源汽车产业发展规划(2021—2035年)》提出推动新能源汽车在城市配送、港口作业等领域应用,为新能源货车通行提供便利,2021年起,国家生态文明试验区、大气污染防治重点区域的公共领域新增或更新公交、物流配送等车辆中新能源汽车比例不低于80%。《大气污染防治行动计划》提出大力推广新能源汽车,公交、环卫等行业和政府机关要率先使用新能源汽车。

试点政策层面,《推动公共领域车辆电动化行动计划》提出鼓励在短途运输、城建物流以及矿场等特定场景开展新能源重型货车推广应用,加快老旧车辆报废更新为新能源汽车,加快推进公共领域车辆全面电动化,支持换电、融资租赁、“车电分离”等商业模式创新。

以旧换新政策层面,《交通运输大规模设备更新行动方案》提出加快淘汰更新老旧运营柴油货车,鼓励各地结合道路货运行业发展特点、区域产业环境和新能源供应能力,推动新能源营运货车在城市物流配送、港口集疏运、干线物流等场景应用,鼓励有条件的地方,因地制宜研究出台新能源营运货车的通行路权、配套基础设施建设等政策,积极探索车电分离等商业模式,科学布局、适度超前建设公路沿线新能源车辆配套基础设施,探索超充站、换电站、加氢站等建设。

燃料电池汽车示范政策层面,《关于开展燃料电池汽车示范应用的通知》提出重点推动燃料电池汽车在中远途、中重型商用车领域的产业化应用。

多层面、多维度的政策叠加与落地实施已成为拉动新能源重卡市场快速发展的关键因素,新能源重卡现阶段发展特征仍以政策驱动为主,市场驱动为辅。

2.2 新能源重卡市场销量、渗透率分析

在国家“双碳”战略、污染防治、试点示范、以旧换新等多重驱动因素推动下,新能源重卡近几年市场规模快速增长。由图1可知:2020年之前新能源重卡销量规模较小,年销量在1万辆以下;2021年新能源重卡市场销量首次突破1万辆,并保持了持续增长势头;2023年销量3.5万辆,渗透率3.85%;2024年1—6月,新能源重卡销量已达到2.07万辆,整体重卡市场渗透率达到历史最高的4.08%。

2.3 新能源重卡主要参与企业

2023年新能源重卡销量前十企业的销量合计为2.56万辆,市场集中度73.3%,其中工程机械企业向新能源重卡行业转型的代表中三一与徐工表现亮眼,凭借其在原有基建工程、港口、矿场领域的客户拓展,取得较好的重卡销量,排在第一和第二的位置,市占率均为15.7%。2024年1—6月新能源重卡销量排名前十企业合计销量为1.7万辆,市场集中度进一步提升,达到82.4%,徐工和三一仍保持高增长态势,市占率进一步提高,分别为17.6%和16.6%,重汽豪沃升至三名,市占率超过10%,宇通市占率由2023年的9.4%下降为2024年上半年的6.7%。解放、陕汽、欧曼、江淮等老牌传统重卡企业处于市场中游位置,市占率在5%左右徘徊,详见表1。

3 新能源重卡商业模式分析

3.1 新能源重卡应用场景定义

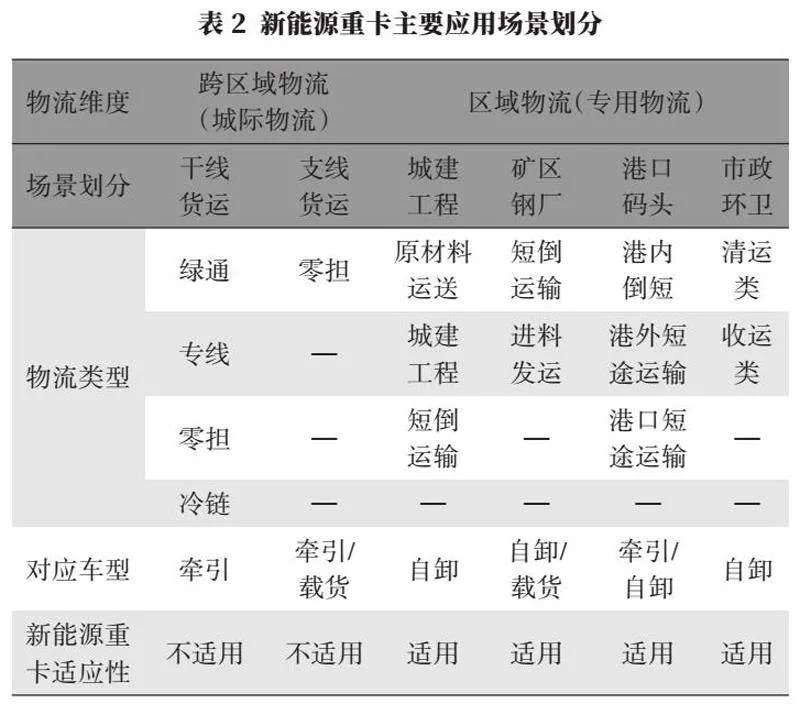

新能源重卡应用场景定义综合考虑物流行业分类维度与重卡车辆类型的结合,因氢燃料电池重卡目前仍为示范阶段,不具备商业化应用条件,将不做相关场景与商业模式分析。

从物流行业分类看,主要包括跨区域物流及区域物流,其中跨区域物流主要应用场景为干线货运、支线货运等城际间、跨区域、长里程的物资运输。区域物流主要应用场景为从事城建、矿区、钢厂、港口、环卫等区域性、高频次、短里程的专用型物资运输。

按重卡车辆类型划分主要包括载货车、牵引、自卸、专用四大类。根据物流类型结合应用场景基本特征,新能源重卡因行驶里程短、装载能力有限,故主要应用于区域物流(专用物流)场景,其具体应用场景为:城建工程、矿区钢厂、港口码头、市政环卫四大类,详见表2。

3.2 新能源重卡商业模式定义

众所周知,纯电动重卡购买成本高、运营成本低,售价相对同档位燃油车高30%~50%,在补能成本方面相比传统燃油重卡具有天然的优势,根据数据统计,电动重卡与燃油重卡运营成本低1元/kg,如货运充足状态下,车辆每天运行300 km,每年运营10万km,则3年左右电动重卡购车费用将被拉平,之后电动重卡将凭借较低的运营成本体现盈利能力。但实际上这种理想运营状态在现实的物流行业中基本不存在,在有限的重卡货运生命周期内实现盈利对运营商来说市场风险较大。在国家重点推动新能源重卡产业发展背景下,采用在特定场景下选择适合的商业模式将直接影响运营商未来生存空间。

新能源重卡在产业现阶段主要存在三种商业模式:一是独立运营模式,二是租赁经营模式,三是多方联营模式。

独立运营模式中很多运输企业都有固定货源,通常与港口、矿山、钢铁公司、煤矿等企业进行常年合作,牢牢掌握着货源,这就是运输企业的“生命”,目前货运市场持续低迷,远力供需关系失衡,谁能掌握住货源,谁就能够掌握货运市场的主动权。因此独立运营模式的运营商拥有充足的货源与较长的货期保障,抗风险能力强,接近理想运营状态,运输效率高,可充分体现新能源重卡运营成本低的特点,可实现盈利。

租赁经营模式的运营商通常选择批量从厂家购入车辆,出租给市场中的需求客户,电动重卡租赁是重资产运营,存在较大风险,电动重卡的购置成本一般为每辆60万元左右,假设某租赁公司要购买100台电动重卡,则资金总额高达6 000万元,按30%首付款2年期金融方案,首付需1 800万元,每月还款近200万元,资金压力较大。此外,租赁业务受物流市场环境影响大,且还存在货源不稳定、运价浮动大的现象。总体来看,租赁模式存在业务波动大、资金压力及风险较大、盈利预期不明等特征。

多方联营模式主要为货源方与承运方、金融机构及整车厂捆绑运营,货源方为满足绿色货运需要,会有使用新能源重卡产品的诉求,整车厂提供新能源重卡车辆,承运方负责车辆日常维保及充换电补能事项,金融机构负责为各方提供灵活的金融方案支持,签署多方合作运营协议。总体来看,多方联营模式的车辆产权、日常费用、收益按比例进行分配,具有共有产权、共同经营、共同盈利、共担风险的特征[4],详见表3。

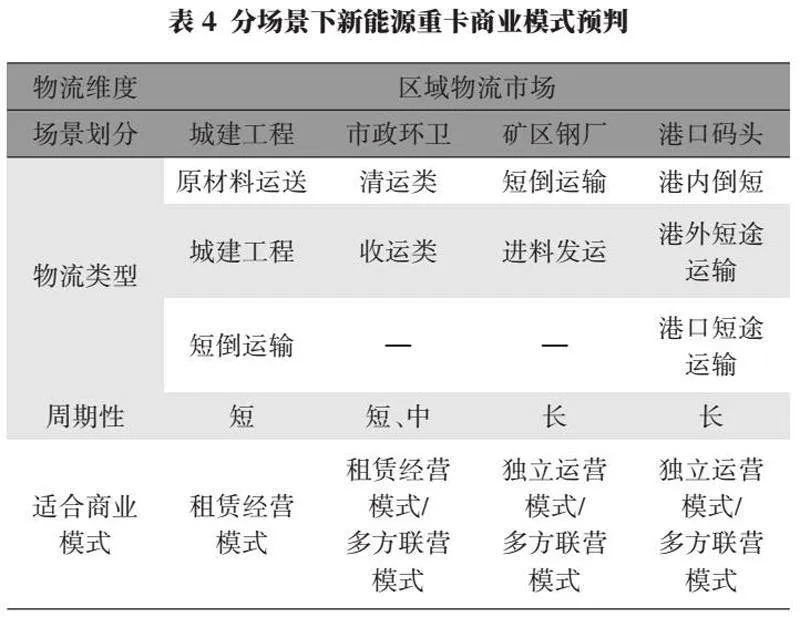

3.3 新能源重卡分场景下商业模式预判

结合不同场景及商业模式特征,可将二者进行初步匹配,详见表4。

城建工程类项目,存在周期短,城市环保要求高,建设方自购车辆成本投入大,缺少专业驾驶、维修人员等问题,多采用工程车辆外包方式进行,运营方可针对其特点采用“车辆+司机+维保整体租赁”方式进行合作。

市政环卫市场目前分为环卫自营与路段环卫外包两类市场。环卫自营类客户一般是环卫集团自购车辆,或者采用多方联营模式进行环卫车辆运营;环卫外包类客户一般是环卫集团采用招投标方式将某一路段进行招投标外包,中标单位承接该路段环卫工作,此类单位环卫用车周期不稳定,不保证未来几年仍能中标,多将采用租赁经营模式。

矿区钢厂与港口码头车辆运转属性雷同,其货源稳定,场所固定,以高频短距运输为主,它是目前新能源重卡应用规模最大市场,是整车厂家与运营商重点关注市场。根据场景特征可预期车辆收益,同时考虑参与主体较多,以及受资源背景及自身实力因素影响,可采用独立运营模式与多方联营模式。

参考文献:

[1]杨璐铭,隋朝霞,张丹,等.碳减排约束下LNG重卡竞争力分析[J].油气与新能源,2023,35(5):31-37.

[2]黄志辉,陈伟程,吉喆,等.全国机动车污染物排放量——《2013年中国机动车污染防治年报》(第Ⅱ部分)[J].环境与可持续发展,2014,39(1):91-96.

[3]雷英杰.“一升一降”移动源环境管理呈现新趋势[J].环境经济,2023(3):12-19.

[4]荣河.如何运用商业模式,助力2024年电动重卡增长?[EB/OL].[2024-06-18].https://www.chinatruck.org/news/202406/33_119023.html.

作者简介:

侯颖,女,1976年生,管理学硕士,研究方向为汽车产业规划、政策、商用车产业发展、市场营销等。