实际控制人信任与高管薪酬水平

2024-12-17 00:00:00张喆方政

改革 2024年11期

摘 要:实际控制人对高管团队的信任是高管薪酬水平的关键影响因素,且这种信任显著提升了高管团队薪酬水平;其内在机理在于实际控制人通过任命有能力的“熟人”高管,实现双方风险共担、激励相容,即“赏亲以贤”。检验结果排除了实际控制人合谋动机等潜在解释路径。进一步的分析表明,实际控制人信任在高管薪酬激励对代理成本的治理中发挥了积极作用,即作为协同机制优化了薪酬激励的治理有效性。上述结论不仅从理论上论证了实际控制人信任在优化高管薪酬契约有效性中的作用,为化解最优契约理论和管理层权力理论的分歧提供了可能,而且揭示了在我国制度情境下信任是解决信息不对称问题的有效策略,为企业家要素市场化定价提供了中国情境回答。

关键词:实际控制人信任;高管薪酬激励;代理成本;关系契约理论

中图分类号:F272.91 文献标识码:A 文章编号:1003-7543(2024)11-0133-16

高管激励是激发高管积极性、促使股东与高管利益保持一致的关键路径。即期激励的高管薪酬旨在激发高管贡献意愿、满足参与约束,在高管激励体系中发挥着基础性作用,且不同于促使高管主动承担风险、满足激励相容约束的中长期激励措施。高管薪酬的设计不仅关乎高管努力付出的回报,而且直接影响着股东的利益。那么,高管薪酬体系设计的关键影响因素是什么?高管薪酬作为解决代理人参与约束的核心治理机制,其参照标准一直存在最优契约理论和管理层权力理论的分歧,尚未得到一致结论。本文旨在解析上述研究分歧,指出解决之道需要立足我国国情、寻找更接地气的研究视角,即我国高管激励安排的形成机理——实际控制人,这是因为实际控制人及其一致行动人能够选聘董事会多数董事,即成为高管薪酬安排的实际决策者。因此,本文基于关系契约理论,考虑到实际控制人对高管薪酬设计的重要影响,将实际控制人对上市公司高管团队的信任(以下简称“实际控制人信任”)引入高管薪酬激励研究,以期探析我国上市公司高管薪酬水平的形成机理及其治理效应,为化解研究分歧提供理论解释和中国治理经验。

一、相关研究综述

综观现有研究,高管薪酬水平影响因素的研究分歧主要体现于最优契约理论和管理层权力理论之争。最优契约理论支持者认为高管激励通过提供业绩回报[1-2]、基于行业或规模的人力资本与社会资本补偿[3]、风险补偿[4]等,能够有效弱化代理问题[5-6]。而管理层权力理论支持者则指出高管可以借助权力主导自身激励机制安排[7-9],弱化治理效率。由于我国上市公司通常隶属于集团公司,且集团公司大股东及其一致行动人作为实际控制人能够直接影响上市公司治理结构和治理机制的构建,如董事选聘和薪酬委员会组建,因而上市公司高管薪酬设计可能受实际控制人的影响,导致我国上市公司高管薪酬的形成机理有别于美国股权相对分散的情境。部分学者证实了在股权集中情境下高管薪酬激励需要关注大股东掏空动机的影响,如印度家族企业关联CEO能获得更高薪酬,且被认为是大股东掏空上市公司的一种表现[10]。而我国上市公司实际控制人/控股股东掏空动机也被证实对高管薪酬黏性存在显著影响[11]。然而,也有学者指出,在国有企业情境下,内部市场或高管纵向兼任可能对高管薪酬水平产生抑制作用[12]。

本文引入关系契约理论,期望缓解上述研究分歧。关系契约理论认为,信任在契约设计及履行中发挥着重要作用[13],且人际信任能够在组织信任程度较低时发挥积极的治理作用[14]。由于我国社会普遍呈现信任“内外有别”的差序格局,且实际控制人倾向于聘任“熟人”高管,因而本文认为在我国“内外有别”等关系导向型治理文化的影响下,实际控制人倾向于选聘“熟人”担任高管(后文所述高管包括董事和监事),以便实现对公司的有效控制。然而,实际控制人影响“熟人”高管薪酬水平的作用机理尚不明确。实际控制人会给予“熟人”高管更高的薪酬,还是更低的薪酬?此时,高管薪酬是实际控制人有效激励高管的措施,还是实际控制人有效控制高管的工具?基于此,本文希望厘清的理论问题是,基于实际控制人与高管的人际信任,实际控制人信任是否是我国上市公司高管薪酬水平的关键影响因素?实际控制人信任对高管薪酬水平的影响机理是什么?

二、理论分析与研究假说提出

(一)实际控制人信任的概念解构

信任作为一种重要的社会资本,能够降低人际交往中的不确定性,从而确保资源的合理配置[15]。随着信任研究的深入,学者们突破了传统的单一、静态信任界定,指出信任是一个多维、动态的概念,包括互惠、共识、不对称的信任[16]。考虑到公司治理实践中实际控制人与高管的利益并非始终保持一致,从而可能导致双方的相互信任程度有所差异,即实际控制人信任属于“不对称信任”的范畴。

1.实际控制人信任:实际控制人(而非全体股东)与高管的风险共担和利益趋同

借鉴现有研究对信任的界定[17],实际控制人信任是实际控制人基于对高管能力、忠诚等过往认知,相信高管团队成员能够主动保持与自己利益趋同,进而愿意与高管团队成员实现风险共担的积极行为预期。

一方面,实际控制人信任具有人际信任的普遍特征,即主要源于“认知”或者“情感”[15]等市场导向的信任,默认参与方自觉遵守契约。此时,信任能够充当外生影响机制,是一种适用于整个社会资本网络的准声誉机制,进而规避焦虑情绪[18]、降低交易过程的不确定性[15]、避免代理人机会主义行为[19],从而实现实际控制人与高管利益趋同。

另一方面,实际控制人信任呈现显著的特殊性,即确保实际控制人与高管的利益一致性,而非全体股东与高管利益趋同。如果实际控制人与其他股东利益一致,那么实际控制人信任能够实现公司整体利益与高管利益趋同,此时高管的任务是实现公司整体利益最大化;而如果实际控制人与其他股东利益不一致,则实际控制人信任只能确保高管与实际控制人利益趋同,此时高管的任务是实现实际控制人利益最大化,而非公司整体利益最大化,甚至可能以牺牲公司整体利益为代价去满足实际控制人的利益诉求。

2.实际控制人信任的特点

第一,信任对象选择范围的具体性——“熟人”。人际信任的形成机理源于“关系”[20],但不强调对契约精神的自觉遵守,这就导致了信任对象选择存在一个半径,表现为社会资本网络中某一个节点附近的一定范围,如是否存在同学关系[20],或者共事时间长短[21]。实际控制人通过选聘更为信任的“熟人”高管,不仅能够解决因高管能力信息不对称而导致的逆向选择问题,而且可以依靠信任缓解高管代理行为动机引致的道德风险问题。因此,为确保所选聘的高管能够保持与自己利益趋同、实现风险共担,实际控制人倾向于选择“熟人”担任高管,而“熟人”过去的市场表现或者声誉水平并不是主要考虑因素[22]。

第二,信任对象利益取向的明确性——实际控制人的利益。实际控制人选聘高管的初衷是实现利益趋同和风险共担,其利益取向也应成为高管所遵循的利益取向。然而,由于高管的自利和风险厌恶倾向,实际控制人需要借助必要的监督和激励机制确保其与高管利益保持一致。基于关系契约理论,人际信任能够提高契约设计和履行的有效性,而实际控制人通过选聘更为信任的“熟人”高管,能够在一定程度上实现双方利益趋同,借助信任关系提高监督和激励机制的有效性。因此,实际控制人信任作为关系契约,能够起到强化监督和激励机制有效性的作用,确保实际控制人与“熟人”高管保持利益趋同和风险共担。

第三,信任对象风险承担的补偿性——实际控制人导向的激励设计与声誉评价。由于与实际控制人保持着必要的信任关系,“熟人”高管倾向于迎合并依赖实际控制人的权力,这是因为实际控制人可以直接干预高管薪酬的设计,并且在高管声誉评价中掌握着较大权重。在公司治理实践中,无论实际控制人与公司整体利益取向是否一致,“熟人”高管都会确保实际控制人利益最大化。具体来说,当实际控制人与公司整体利益一致时,“熟人”高管为公司整体利益服务的底层逻辑源于与实际控制人保持利益趋同和风险共担;而当实际控制人与公司整体利益存在分歧时,“熟人”高管则会服从于实际控制人的利益取向,甚至不惜以牺牲公司整体利益为代价。

(二)实际控制人信任对高管薪酬水平的影响

随着行为经济学的发展,关系契约理论开始强调人际信任关系对优化高管薪酬激励的积极作用[13]。当前,我国资本市场中大多数上市公司并未实现整体上市,多隶属于同一或某一个集团公司,实际控制人能够直接影响旗下上市公司的治理结构和机制构建,如通过选聘或者任用更多“熟人”担任上市公司高管,直接干预“熟人”高管薪酬安排[23]。那么,实际控制人信任如何影响高管薪酬?是一视同仁地为“熟人”和“非熟人”高管设计薪酬,还是根据信任程度设计成“内外有别”的差异化薪酬?

从理论发展和应用两个方面进行分析,实际控制人有可能在业绩目标设定方面给予更为信任的高管团队更多的照顾,如目标难易程度、加减分项设计等b491008c33a6b0d0cdea64997e445689,来设计高管团队整体薪酬。一方面,在理论发展方面,近年来契约理论引入锚定效应和损失厌恶等行为经济学观点,开始关注薪酬设计的公平性问题,指出应当避免同级高管间显著薪酬差异[13],即实际控制人不应该在同级别高管的薪酬设计中体现“内外有别”。另一方面,在理论应用方面,尽管企业内部薪酬差距研究并不鲜见,但是该类研究主要关注职级差异导致的薪酬差距[24]。在我国企业治理实践中,实际控制人对高管薪酬的设计一般考虑两方面因素——职级/工作年限和业绩表现,前者具有可量化性强的特点,不易受实际控制人信任的影响;而后者可能会受到实际控制人信任的显著影响,主要体现为高管团队整体业绩考核。具体来说,实际控制人对高管团队的业绩考核聚焦于高管团队整体业绩指标完成程度(高管个体分解指标的考核由公司主要高管完成),虽然具有一定的刚性兑付特征,但是高管团队整体业绩指标的难易程度或加减分项可能受到实际控制人的影响。当实际控制人对某个公司高管团队信任程度较高,或选聘了较多“熟人”进入高管团队时,实际控制人可能会对整体业绩目标或加减分项进行调整,以实现自身与高管团队利益趋同。综合上述两点分析,实际控制人会综合考虑公平、职级和业绩表现等因素,根据其对高管团队的信任程度确定总体业绩目标,进而设计高管团队整体薪酬水平,但是实际控制人不会基于信任关系对“熟人”高管制定薪酬体系,导致“熟人”高管与“非熟人”高管的薪酬“内外有别”。那么,实际控制人信任如何影响高管团队的整体薪酬水平呢?本文提出一对竞争性假说以验证二者关系——“信任强化假说”和“信任替代假说”。

由于实际控制人信任是通过选聘“熟人”实现风险共担,并降低风险带来的焦虑感,因而实际控制人需要提供高薪以补偿高管团队的风险承担[18],从而降低高管团队的机会主义动机、提升经营效率。在“关系”导向情境下,信任的形成机理源于“关系”,关系维系是一个不断循环的重复博弈过程,需要信任双方通过不断合作来保持和强化关系。同时,我国传统文化中存在“投桃报李”的思想,即在社会交换过程中,自愿为对方提供高于实际回报的收益,以换取未来双方的更好合作。同时,对方也会在未来合作中以同样方式进行反哺。基于以上分析,实际控制人倾向于为其所信任的高管提供更高薪酬,不仅可强化对高管的激励程度,而且可进一步强化双方的关系纽带,即“信任强化假说”。

假说1:实际控制人信任能够显著提升高管团队的薪酬水平,即实际控制人信任与高管团队的薪酬水平显著正相关。

然而,实际控制人信任作为关系契约,还可能对激励安排等正式契约形成替代。实际控制人对“熟人”高管的信任,不仅能够解决高管能力不足带来的逆向选择问题,而且可以缓解高管机会主义动机导致的道德风险。高管薪酬激励的重要功能就是解决代理问题、促使实际控制人与高管利益趋同,而实际控制人信任也可以承担上述功能,这在一定程度上弱化了高管薪酬激励的必要性,即实际控制人与高管的信任关系能够降低高管薪酬需求,如亲缘关系可以降低薪酬要求。因此,实际控制人信任还可能降低高管对薪酬水平的要求,进而降低高管薪酬水平,即“信任替代假说”。

假说2:实际控制人信任可能显著降低高管团队薪酬水平,即实际控制人信任与高管团队薪酬水平显著负相关。

三、研究设计

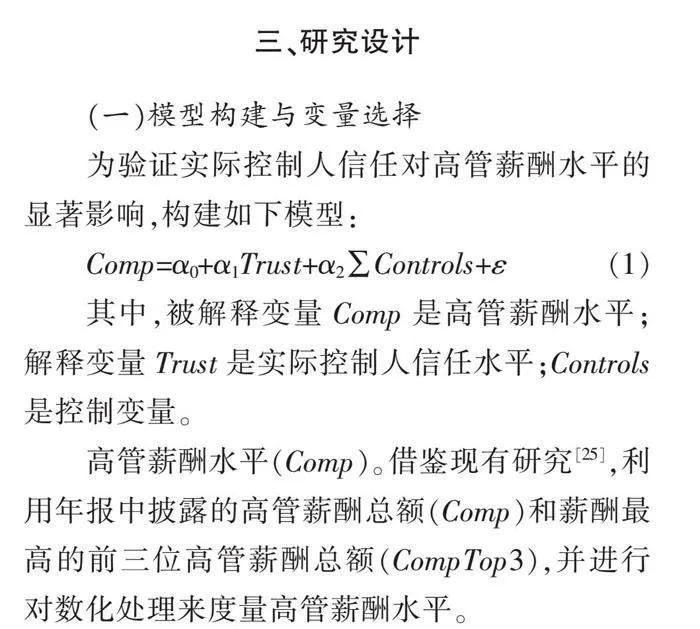

(一)模型构建与变量选择

为验证实际控制人信任对高管薪酬水平的显著影响,构建如下模型:

Comp=α0+α1Trust+α2∑Controls+ε(1)

其中,被解释变量Comp是高管薪酬水平;解释变量Trust是实际控制人信任水平;Controls是控制变量。

高管薪酬水平(Comp)。借鉴现有研究[25],利用年报中披露的高管薪酬总额(Comp)和薪酬最高的前三位高管薪酬总额(CompTop3),并进行对数化处理来度量高管薪酬水平。

实际控制人信任(Trust)。基于现有研究,人际信任的度量多采用问卷调查或量表[15,26]。考虑到实际控制人信任的特殊性,西方学者的成熟量表难以全面反映其内涵,且问卷使用的通用问题预测能力较差,不如行为观测精确度高[27]。根据现有人际信任定义[17-18],用实际控制人选派高管占高管团队人数的比重(Trust)度量实际控制人信任。其中,高管团队包括年报中披露的董事、监事和经理层成员。由于高管成员的选派方或提名方不属于强制披露事项,本文整理了上市公司年报披露的实际控制人和高管工作经历信息,通过文本分析方法对二者的经历进行匹配分析,以识别高管是否曾在实际控制人关联的企业任职。具体而言,如果除样本上市公司之外,某高管还有在实际控制人另一家关联公司的工作经历,则认为该高管与实际控制人存在人际信任关系,即为实际控制人选派高管。需要指出的是,上市公司可能存在实际控制人亲自担任董事长或总经理的情况。如果实际控制人亲自任职的情况也被计入样本,高管薪酬水平提升就可能源自实际控制人“私利”,容易影响研究结论的稳健性。因此,本文在进行文本分析时剔除了实际控制人亲自任职的样本。

借鉴现有高管薪酬影响因素的研究[28],以下两组控制变量被引入实证分析:一是治理结构组。由于公司治理机制能够约束高管的机会主义行为、提升高管薪酬合理化水平,因而将公司多个治理机制变量引入控制变量组,如独立董事比例(B-ind)、董事会规模(B-size)、专业委员会设置(Committee)、出席股东大会的股东表决权比例(Sh-activism)等。二是公司特征组。本文引入公司多个特征变量作为控制变量,如杠杆水平(Lev)、主营业务增长率(Growth)、公司规模对数(Size)、业绩水平(ROA)等。另外,为避免检验的组间效应,年份(Year)和行业(Industry)也被引入控制变量。

(二)样本选择

本文选取上海证券交易所和深圳证券交易所A股非金融行业上市公司2009—2022年的数据作为样本。样本起始年份为2009年,原因在于2008年我国采用了新会计准则,以2009年作为样本起始年份可以避免会计准则更改产生的潜在扰动影响。样本数据全部来自CSMAR数据库的两个子数据库——中国上市公司股东研究数据库和中国上市公司治理结构数据库。需要指出的是,为避免极端值的扰动,对所有变量进行了1%和99%的缩尾处理。

四、实证分析

(一)描述性统计

表1(下页)列示了主要变量的描述性统计结果。结果显示,样本离散程度较低,且可以排除极端值的影响。表2(下页)汇总了主要变量Pearson相关系数检验和Spearman等级相关系数检验的结果。另外,VIF值均低于10,且DW值约等于2,可以认为主要变量不存在多重共线性或自相关等问题。

(二)主效应检验

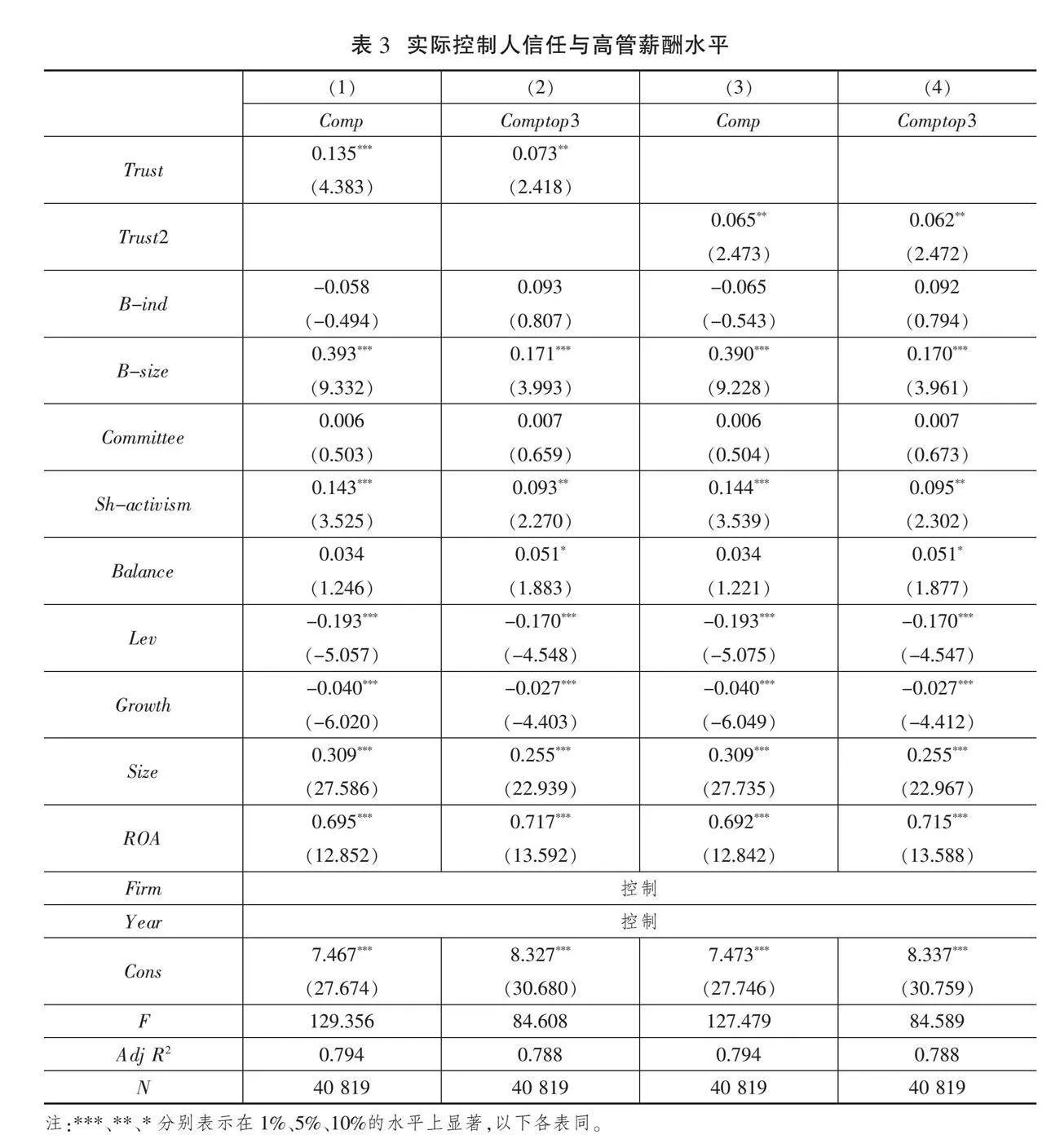

表3汇报了实际控制人信任与高管薪酬水平关系的检验结果。列(1)和列(2)呈现了实际控制人信任(Trust)与高管薪酬水平(Comp和Comptop3)的主检验结果,结果显示实际控制人信任与高管薪酬水平显著正相关,说明实际控制人信任能够显著提升高管薪酬水平,即实际控制人倾向于为其信任的高管提供更高薪酬,以此强化对高管的激励和约束机制,假说1得到证实,同时不能接受假说2。因此,检验结果仅支持“信任强化假说”。

此外,控制变量分析结果有两个方面值得注意:第一,出席股东大会的股东表决权比例对高管薪酬水平存在显著治理效果,说明出席股东大会的股东表决权比例体现了股东参与治理的积极性,有利于强化股东的治理效果;第二,董事会规模与高管薪酬水平呈现显著正相关关系,说明董事会规模扩大不利于约束高管薪酬水平的提升。这可能是因为董事数量会导致代理链条进一步延伸、影响决策效率。

(三)稳健性检验

1.实际控制人信任替代变量

借鉴现有研究[29],选取董事长到任后入职的高管(不含董事)在高管团队总人数中的占比(Trust2)作为实际控制人信任的替代变量。这是因为在我国公司治理情境下董事长通常由实际控制人或其一致行动人担任,能够直接代表实际控制人的利益和意志,在公司治理实践中占据核心地位[30]。因此,其上任后被任命的高管可以被认为是实际控制人所信任的人。检验结果如表3列(3)和列(4)所示,实际控制人信任与高管薪酬水平正相关关系得到验证,支持了假说1以及前述检验结果。

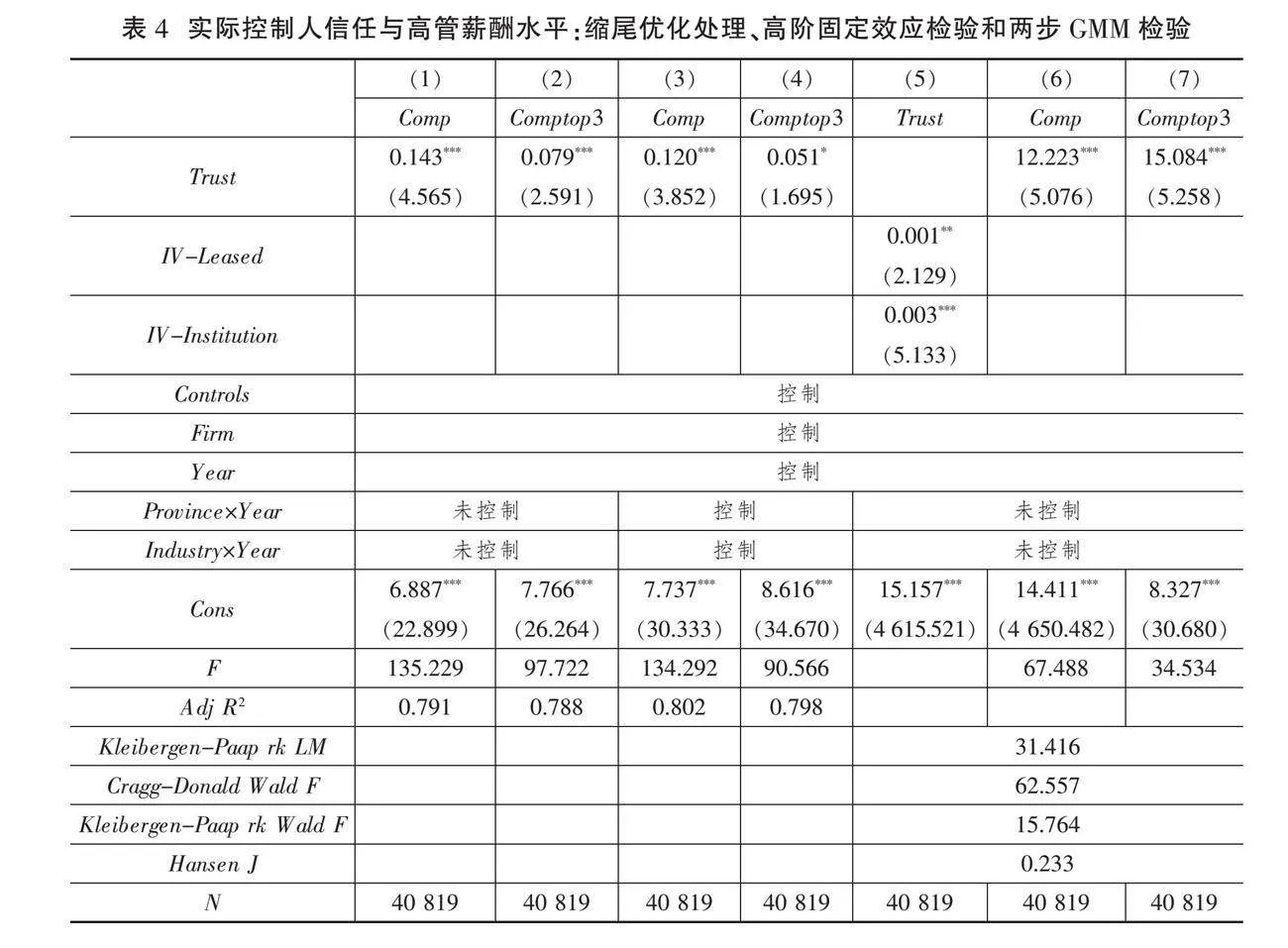

2.缩尾优化处理

尽管所有变量都进行了1%和99%的缩尾处理,但是杠杆水平(Lev)、主营业务增长率(Growth)依旧存在离群值,可能会影响检验结果的稳健性。据此,对样本数据进行5%和95%的缩尾处理,并重新验证主效应。在进行缩尾优化处理后,杠杆水平(Lev)的最大值为0.82,而主营业务增长率(Growth)的最大值为0.84。检验结果如表4列(1)和列(2)所示,显示实际控制人信任与高管薪酬水平依旧保持显著正相关关系。

3.高阶固定效应检验

上市公司董事与高管的任期并不相同,导致样本期内不同公司变动幅度存在差异,因而引入上市公司所在省份与年份、上市公司所在行业与年份的交互项进行稳健性检验,以增强检验结果稳健性。表4列(3)和列(4)汇总了固定效应检验分析结果。结果显示,实际控制人信任与高管薪酬水平显著正相关,支持了假说1,与前文检验结果一致。

4.内生性处理:两步GMM分析

虽然理论分析和主模型检验都证实了“信任强化假说”,但是内生性问题依然可能存在,即高管薪酬水平是否能影响实际控制人信任?如是否会因为高薪酬诱惑而向该公司安排更多“熟人”高管?为缓解这类潜在内生性问题,基于工具变量的两步GMM分析引入稳健性检验。进行两步GMM分析,需要选取合适的工具变量,保证分析结果的稳健性和合理性。工具变量的选取分别从纵向历史维度和横向制度维度入手。第一,选取上市公司所在省份鸦片战争以后的租界数量(IV-Leased)作为工具变量。租界的出现以及外国人的进入,会给当地文化造成一定冲击[31-32],可能影响到当地人际信任文化。由于文化具有较强的传承性,因而可能对现阶段人际信任产生影响。数据来自《中国近代经济史统计资料选辑》[33]。第二,选取《中国分省企业经营环境指数2017年报告》[34]中各省份司法公正指数(IV-Institution)作为工具变量。其优点在于外部法治环境能够显著影响实际控制人信任水平的治理效应,即良好的外部法治环境能够提升市场运行效率;同时,外部法治环境作为宏观外部因素又能保持与诸多潜在扰动因素的相对独立性。由于该指数每隔一年发布一次,本文对间隔年缺失数据的处理方法为采用前三期指数数据均值进行替代。

表4列(5)至列(7)汇总了两步GMM分析的检验结果。在引入工具变量进行内生性控制后,实际控制人信任与高管薪酬水平依旧保持显著正相关关系,与前文分析一致,保证了检验结果的稳健性。

5.样本自选择处理

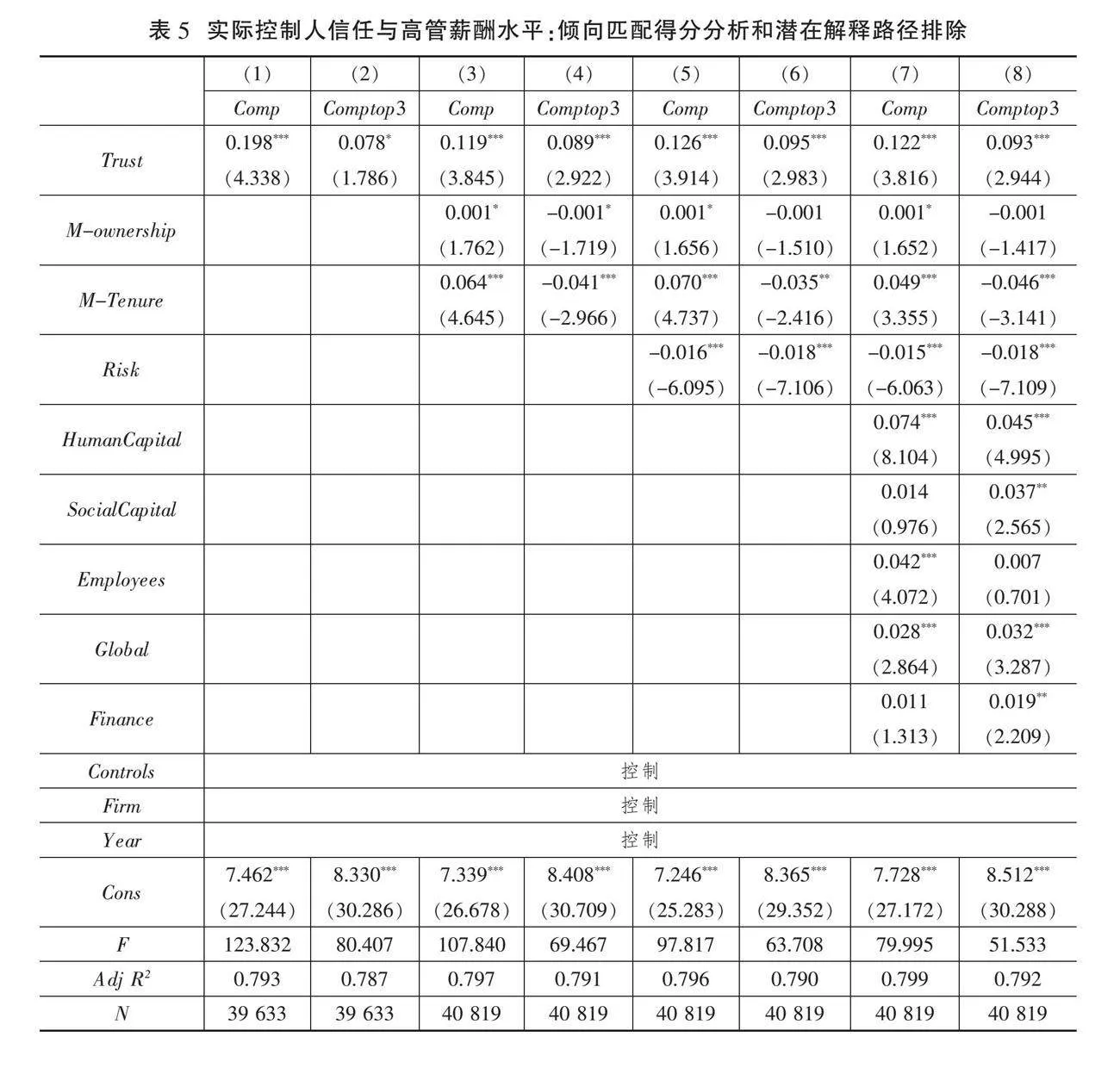

规模较大、主营业务增速较快、经营业绩水平较好的上市公司更有可能给出高薪,由此可能导致的样本自选择问题需要引起重视。因此,本文将实际控制人信任水平、企业绩效水平(ROA)、主营业务增长率和企业规模作为分组变量,然后进行倾向匹配得分分析,以应对潜在的样本选择偏差问题。表5(下页)列(1)和列(2)汇总了倾向匹配得分分析的结果,主要结果与前文分析基本一致。

6.潜在解释路径排除

结合现有研究,高管薪酬还可能受企业规模[35]、业绩水平[1]、运气支付[23]、管理层权力[7-8]、风险水平补偿[4]、社会或者人力资本补偿[3,24]等因素影响,因而本文将基于上述研究,引入相关控制变量,以验证实际控制人信任对高管薪酬水平的影响。

第一,原控制变量组已经包括企业规模(Size)、业绩水平(ROA)以及行业和年份等,对应了现有研究关于企业规模、业绩水平和运气支付等对高管薪酬的潜在影响,但是检验结果并没有改变实际控制人信任与高管薪酬水平的显著正相关关系。

第二,针对管理层堑壕的潜在影响,引入管理层持股比例(M-ownership)和管理层任职年限(M-Tenure)两个变量作为管理层权力的替代变量。其中,管理层任职年限采用高管团队成员任职年限加总并取对数进行度量。表5列(3)和列(4)的结果显示,增加上述体现管理层堑壕的控制变量后,并没有改变分析结果。

第三,考虑到企业风险水平可能显著影响高管薪酬水平,引入公司近三年总资产收益率离散程度(Risk)作为企业风险水平的替代变量。检验结果如表5列(5)和列(6)所示,实际控制人信任与高管薪酬水平依旧保持显著正相关关系。

第四,为检验高管人力资本和社会资本的潜在影响,本文还引入五个相关控制变量:人力资本水平(HumanCapital)、社会资本水平(SocialCapital)、企业雇员人数(Employees)、高管团队海外经历比例(Global)、高管团队金融专业背景比例(Finance)。人力资本水平(HumanCapital)用高管团队成员学历水平赋值加总并取对数衡量,其中专科赋值为1,本科赋值为2,硕士(包括MBA和EMBA)赋值为3,博士研究生赋值为4。社会资本水平(SocialCapital)用高管团队成员在公司以外兼职数量加总并取对数衡量。企业雇员人数(Employees)用年报披露雇员人数的对数衡量。表5列(7)和列(8)的结果显示,增加上述控制变量后并没有改变实际控制人信任与高管薪酬水平的显著正相关关系,证明了检验结果的稳健性。

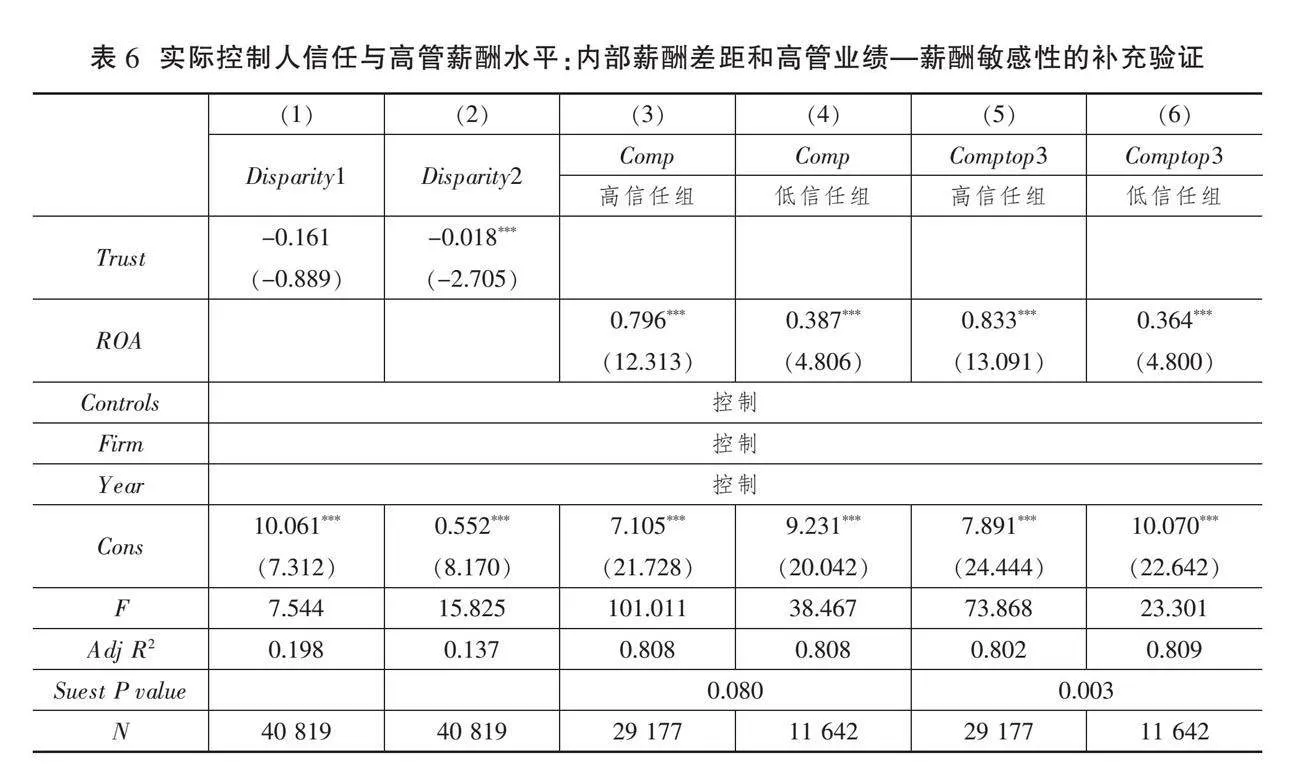

7.补充验证:实际控制人信任与高管团队内部薪酬差距

基于契约理论现有研究[13],本文认为实际控制人在高管团队薪酬设计方面会考虑公平因素,并不会刻意在高管个人薪酬设计方面体现“熟人”高管与“非熟人”高管的“内外有别”。为验证上述推断,本文进一步检验实际控制人信任与高管团队内部薪酬差距的关系。由于实际控制人倾向于任命“熟人”担任关键职位,且关键职位的薪酬优势也得到了现有研究支持,因而选择以下两个变量衡量高管团队内部薪酬差距:高管团队薪酬水平前三位高管薪酬总额与其他高管薪酬总额的比值(Disparity1)、总经理薪酬与其他高管薪酬总额的比值(Disparity2)。表6列(1)和列(2)汇报了实际控制人信任与高管团队内部薪酬差距的检验结果。结果显示,实际控制人信任与内部薪酬差距呈现负相关关系,即随着实际控制人选派更多高管进入上市公司,并没有出现拉大薪酬差距的情况,甚至在一定程度上还弱化了内部薪酬差距,支持了前文推断。

8.补充验证:实际控制人信任会降低高管业绩—薪酬敏感性吗?

实际控制人在高管薪酬设计中可能通过调整业绩指标的难易程度或加减分项目以适当降低高管团队的业绩压力,借助信任强化双方利益趋同。由于高管业绩—薪酬敏感性被认为是高管薪酬激励有效性的重要判断指标,本文将继续检验实际控制人信任与高管业绩—薪酬敏感性的关系,以验证上述推断。一是按照实际控制人信任数值的均值进行分组,高于均值归入“高信任组”,低于均值归入“低信任组”。二是选择ROA作为解释变量,高管团队薪酬总额(Comp)和前三位高管薪酬总额(Comptop3)分别作为被解释变量,对高信任组和低信任组分别进行检验。如果公司业绩水平与高管薪酬的正相关关系在高信任组更显著,则说明实际控制人信任确实可能通过调整业绩指标适当降低高管团队的业绩压力。表6列(3)—(6)汇总了检验结果,结果证实了上述判断,公司业绩水平与高管薪酬水平在高信任组呈现更强的正相关关系,说明实际控制人会适当调整信任度更高的高管团队的业绩指标,并借助信任弱化正式契约刚性,从而强化双方利益趋同。

五、实际控制人信任影响高管薪酬水平的作用机理分析

实际控制人信任是确保其与高管利益趋同,而非全体股东或利益相关者与高管利益相容,因而实际控制人信任可能存在对立的治理效应:一方面,可以降低实际控制人的搜寻成本,促进其与高管激励相容;另一方面,可能导致基于信任关系的合谋,进而产生负面治理效应,如实际控制人对中小股东权益的侵占、高管团队的懈怠与机会主义行为等。因此,实际控制人信任对高管薪酬的作用机理可以分为两类:激励相容和合谋动机。

(一)实际控制人信任与高管薪酬水平关系的作用机理:激励相容抑或合谋动机

激励相容认为,实际控制人信任能够保证高管与其利益保持一致,并且促使高管勤勉、努力工作,以创造更多共同利益,回报实际控制人,即为响应实际控制人信任,高管为了自己与实际控制人“双赢”而努力工作,主动弱化自身机会主义动机。如果说实际控制人与高管共同承担风险体现了实际控制人对高管的信任以及双方利益趋同程度,那么高管薪酬事实上是高管勤勉努力、主动承担相应风险的补偿[36]。实际控制人愿意主动承担的风险水平越高,其愿意支付给高管的薪酬补偿就越高,从而实现“激励相容”,即“赏亲以贤”。

然而,实际控制人信任只能确保实际控制人与高管利益趋同,实际控制人与公司整体利益可能存在分歧,导致实际控制人与上市公司高管团队的协同或者合谋,进而通过控制权来攫取私利。基于此,在激励相容之外,实际控制人信任对高管薪酬安排的影响还可能存在信任的负面治理效果,即合谋动机。由于实际控制人的“掏空”动机,实际控制人过度控制行为离不开高管的协助[11],这就需要为高管提供更有吸引力的薪酬安排,以激励高管参与“合谋”。实际控制人信任提升高管薪酬水平可能源于实际控制人与高管“合谋”的需要,即二者利益一致的负面治理效应——合谋动机。因此,考虑到潜在合谋动机,高管薪酬也可能是实际控制人支付给高管的合谋回报,即“赏贤以亲”。

(二)作用机理识别

为有效识别风险共担、激励相容的作用,本文选取管理层持股比例(M-ownership)作为激励相容的识别机制:如果管理层持股比例较高,说明实际控制人与高管利益相关者风险共担程度较高,则实际控制人不必通过提供高薪酬以强化双方的激励相容;如果长期资本支出比例较低,说明双方风险共担程度较低,则实际控制人需要向高管提供更具竞争力的薪酬,以实现双方的利益趋同和激励相容。因此,本文预期管理层持股比例在实际控制人信任与高管薪酬水平的关系中发挥负向调节作用,即实际控制人信任能够优化高管激励的治理效果,符合“激励相容”假说。

同时,本文还选取其他应收款占总资产的比例(OREC)作为合谋动机的识别机制,这是因为现有研究指出其他应收款占总资产的比例较高,说明实际控制人存在较强的合谋动机。基于“合谋动机”假说,其他应收款占总资产的比例在实际控制人信任与高管薪酬水平的关系中应当发挥负向调节作用。

表7(下页)列(1)和列(2)汇总了检验结果。结果显示,实际控制人信任与管理层持股比例的交互项与高管薪酬水平显著正相关,符合前文预期,证实了“激励相容”假说。列(3)和列(4)的检验结果显示,实际控制人信任与其他应收款占总资产的比例的交互项和高管薪酬水平不存在显著的相关关系,没有证实“合谋动机”假说。综上,检验结果证实了“激励相容”假说,而不能接受“合谋动机”的推断。因此,实际控制人信任对高管薪酬水平的正向影响主要源自实际控制人借助信任进一步强化其与高管利益的一致性,即高管薪酬与信任相互补充,以达到实际控制人与高管激励相容的积极治理目标。

六、实际控制人信任对高管薪酬治理效应的影响

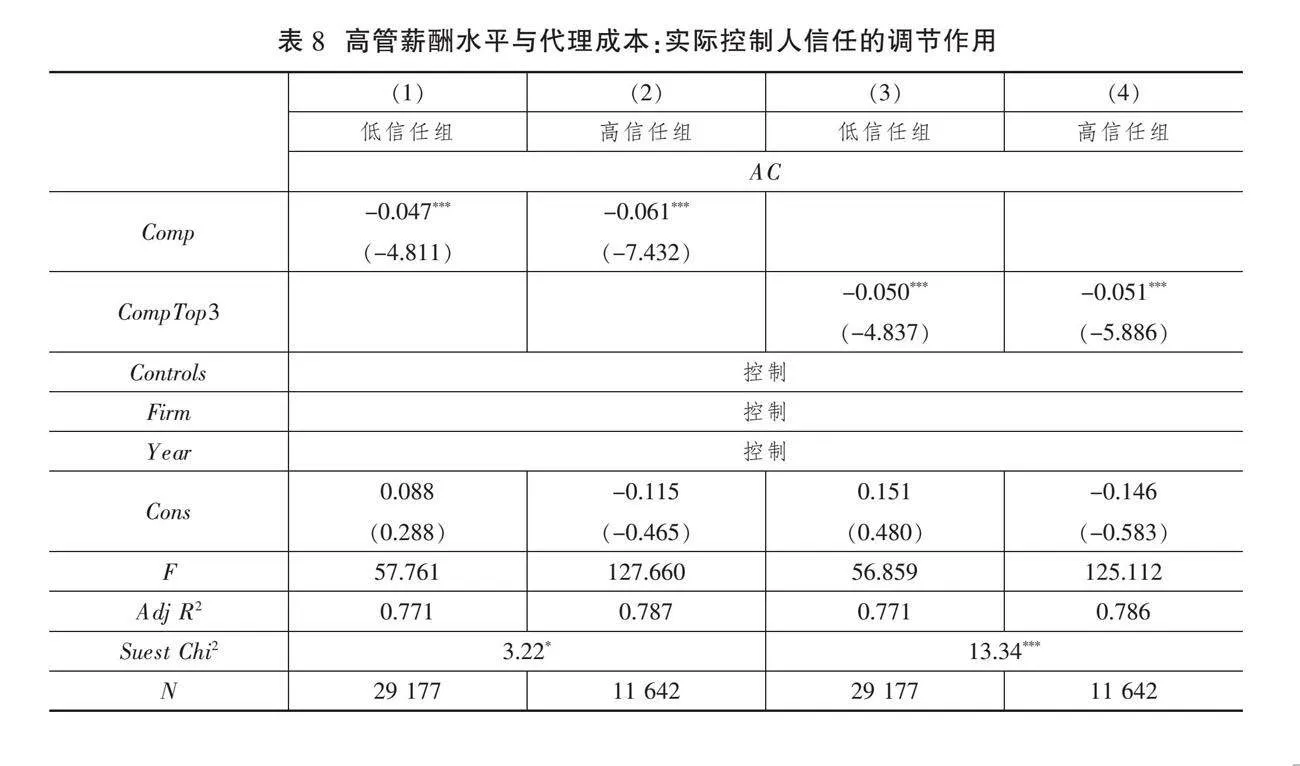

信任是否具有激励效应,或者说信任能否直接影响治理结果?Dirks和Ferrin[37]指出应该谨慎对待信任的直接治理效应研究,如信任对于行为、绩效的影响。尽管近年来部分学者研究证实了信任的直接治理效应[15,38],但是实际控制人信任的治理效应需要借助高管薪酬激励,即充当高管薪酬激励对代理成本治理的调节变量。究其原因,主要有两个方面:一方面,信任治理有效性还取决于高管的被信任感。实际控制人需要借助必要载体强化高管的被信任感,如薪酬、声誉激励或者合理工作量安排等[38]。基于此,相较于高管薪酬水平,实际控制人信任无法直接影响上市公司代理成本,而高管薪酬是实际控制人可以直接施加影响的。另一方面,人们工作的根本动机是获得收入。与实际控制人信任相比,高管薪酬更有可能发挥基础性激励作用,即满足人们的基本物质需求。如果仅孤立讨论信任的治理效应,而不考虑高管薪酬的作用,可能会因为逻辑跳跃而导致内生性问题。因此,实际控制人信任可能影响高管薪酬对代理成本的治理效应。

那么,实际控制人信任在高管薪酬与代理成本的关系中发挥了怎样的作用呢?虽然实际控制人信任还存在“合谋动机”的可能,但是前文已经验证实际控制人信任影响高管薪酬水平的作用机理是实际控制人与高管团队激励相容,即借助信任实现风险共担、强化双方利益的一致性。本文预期实际控制人信任在高管薪酬对代理成本的治理中发挥积极作用,即实现与高管薪酬激励的协同,进一步优化高管薪酬的激励效果、降低代理成本,这是因为实际控制人主动与高管团队风险共担,并向高管团队支付更高的薪酬,以实现“利益趋同”;同时,高管受“投桃报李”思想的影响,出于强化信任关系的需要,会更加努力工作以匹配实际控制人给予的高薪。

为检验实际控制人信任在高管薪酬与代理成本关系中的作用,本文将样本分为高信任组(实际控制人选派高管高于样本均值)和低信任组(实际控制人选派高管低于样本均值)进行分组检验,预期高管薪酬与代理成本的负相关关系在高信任组内更为显著。另外,高管的代理成本(AC)用1减去总资产周转率来度量,这是因为总资产周转率与代理成本呈现负相关关系,这样处理更易于结果的解读。表8汇总了实际控制人信任分组检验结果。结果显示,在高信任组内,实际控制人信任发挥更为显著的积极治理效应,并且通过了Suest卡方检验,说明实际控制人信任能够强化高管薪酬对代理成本的治理有效性。由于强化了其与高管团队激励相容,实际控制人信任能够优化高管薪酬激励的治理效果。

七、研究结论与政策建议

本文以上海证券交易所、深圳证券交易所A股上市公司2009—2022年数据为研究样本,剖析实际控制人信任与高管薪酬水平的关系,得到如下研究结论:第一,实际控制人信任能够显著提升上市公司高管团队的薪酬水平,即实际控制人任用“熟人”高管并不是为了降低激励成本(信任替代假说),而是为了补偿高管,以实现风险共担(信任强化假说)。第二,实际控制人信任与高管薪酬水平的作用机理是借助信任实现实际控制人与高管激励相容,以确保双方利益趋同(赏亲以贤),而非源自实际控制人的合谋动机(赏贤以亲)。第三,实际控制人信任在高管薪酬对代理成本的治理中发挥积极作用,说明在我国情境下,实际控制人任用“熟人”高管并辅以高薪激励,能够实现实际控制人信任与高管薪酬激励的协同治理作用,降低由上市公司代理问题引致的效率损失。

基于上述研究结论,提出如下政策建议:

第一,构建能力与信任并重的高管薪酬决定机制,充分发挥人际信任在高管激励中的积极作用。鉴于我国关系导向型的治理环境,无论是集团公司的纵向兼任高管,还是上市公司实际控制人选派的高管,都说明在高管选派和激励时不能忽视人际信任的作用。由于人际信任有助于弱化高管的机会主义动机、实现实际控制人与高管的风险共担,高管薪酬设计应该正确认识人际信任的作用,做到“赏亲以贤”和“赏贤不避亲”。同时,高管薪酬设计还应重视“熟人”高管的能力,做到能力与信任并重,避免“任人唯亲”可能导致的负面影响。

第二,建立健全社会信用体系,完善职业经理人市场,拓宽企业的高管选才范围。虽然实际控制人信任给予“熟人”高管较高薪酬可能有助于激励相容,以确保双方利益趋同,但也说明了我国职业经理人市场急需完善。职业经理人市场的低效率可能造成实际控制人与备选高管的信息不对称,这也是实际控制人倾向于选聘“熟人”高管的原因。值得注意的是,社会信用体系建立了更为透明的职业经理人声誉体系,有利于缓解职业经理人市场的低效率问题,为实际控制人选聘高管提供更为广阔的空间。

第三,加快中国特色高管激励体系建设,有效推进企业家能力要素价格市场化改革。弘扬企业家精神是构建高水平社会主义市场经济体制的重点任务,而作为企业家能力要素定价的高管激励市场化则是弘扬企业家精神的必然要求。鉴于我国的社会文化环境,实际控制人信任难以跳出社会文化的影响,可能导致实际控制人与高管合谋侵占其他相关者的利益,但是也不能忽视实际控制人信任还可以强化其与高管激励相容、实现双方利益一致性的积极治理作用。考虑到我国普遍缺乏社会信用以及存在上市公司“金字塔”结构,实际控制人信任可能充当高管激励市场化的替代机制,发挥积极治理作用,成为更符合我国资本市场实践的次优路径。因此,在上市公司治理实践中,明确实际控制人信任的有效治理边界,是有效发挥其积极治理效应的核心前提。 [Reform]

参考文献

[1]MA L, TANG Y, GOMEZ J. Portfolio manager compensation in the U.S. mutual fund industry[J]. Journal of Finance, 2019, 74(2): 587-638.

[2]干胜道,王杭,陈彦琼.无实际控制人上市公司高管薪酬粘性探讨[J].改革,2020(3):150-159.

[3]CELERIER C, VALLEE B. Returns to talent and the finance wage premium[J]. Review of Financial Studies, 2019, 32(10): 4005-4040.

[4]周泽将,马静,胡刘芬.高管薪酬激励体系设计中的风险补偿效应研究[J].中国工业经济,2018(12):152-169.

[5]PAGE T. CEO attributes, compensation, and firm value: Evidence from a structural estimation[J]. Journal of Financial Economics, 2018, 128(2): 378-401.

[6]柳光强,孔高文.高管海外经历是否提升了薪酬差距[J].管理世界,2018(8):130-142.

[7]MARINOVIC I, VARAS F. CEO horizon, optimal pay duration, and the escalation of short-termism[J]. Journal of Finance, 2019, 74(4): 2011-2053.

[8]QUIGLEY T, HUBBARD T, WARD A, et al. Unintended consequences: Information releases and CEO stock option grants[J]. Academy of Management Journal, 2020, 63(1): 155-180.

[9]魏建,李世杰.高管贫困经历与企业内部薪酬差距缩小:自我约束效应和移情效应的共同作用[J].改革,2024(4):126-143.

[10]CHEN G, CHITTOOR R, VISSA B. Does nepotism run in the family? CEO pay and pay-performance sensitivity in Indian family firms[J]. Strategy Management Journal, 2021, 42(7): 1326-1343.

[11]张汉南,孙世敏,马智颖.高管薪酬粘性形成机理研究:基于掏空视角[J].会计研究,2019(4):65-73.

[12]阳丹,徐慧.集团所属政府层级、内部资本市场与子公司高管薪酬——来自国企集团下属上市公司的数据[J].会计研究,2019(9):50-56.

[13]MACLEOD W. Can contract theory explain social preferences[J]. American Economic Review, 2007, 97(2): 187-192.

[14]JEFFRIES F, REED R. Trust and adaptation in relational contracting[J]. Academy of Management Review, 2000, 25(4): 873-882.

[15]SCHAUBROECK J, PENG A, HANNAH S. Developing trust with peers and leaders: Impacts on organizational identification and performance during entry[J]. Academy of Management Journal, 2013, 56(4): 1148-1168.

[16]KORSGAARD M, BROWER H, LESTER S. It isn't always mutual: A critical review of dyadic trust[J]. Journal of Management, 2015, 41(1): 47-70.

[17]MAYER R, DAVIS J, SCHOORMAN F. An integrative model of organizational H8A2W0DNtH16hygTefgKDjEWtdt7OuH5xhMP7bC8Seo=trust[J]. Academy of Management Review, 1995, 20(3): 709-734.

[18]GENNAIOLI N, SHLEIFER A, VISHNY R. Money doctors[J]. Journal of Finance, 2015, 70(1): 91-114.

[19]GUISO L, SAPIENZA P, ZINGALES L.Trusting the stock market[J]. Journal of Finance, 2008, 63(6): 2557-2600.

[20]杨玉龙,孙淑伟,孔祥.媒体报道能否弥合资本市场上的信息鸿沟?——基于社会关系网络视角的实证考察[J].管理世界,2017(7):99-119.

[21]张建君,张闫龙.董事长—总经理的异质性、权力差距和融洽关系与组织绩效——来自上市公司的证据[J].管理世界,2016(1):110-120.

[22]CHUA R, MORRIS M, INGRAM P. Guanxi vs networking: distinctive configurations of affect-and cognition-based trust in the networks of Chinese vs American managers[J]. Journal of International Business Studies, 2009, 40(3): 490-508.

[23]杨青,陈峰,陈洁.我国上市公司CEO薪酬存在“幸运支付”吗——“揩油论”抑或“契约论”[J].金融研究,2014(4):143-157.

[24]刘建秋,李四海,王飞雪,等.“论资排辈”式高管薪酬与企业生产效率研究[J].南开管理评论,2021(1):120-128.

[25]SINGLA C, VELIYATH R, GEORGE R. Family firms and internationalization-governance relationships: Evidence of secondary agency issues[J]. Strategic Management Journal, 2014, 35(4): 606-616.

[26]陆瑶,胡江燕.CEO与董事间“老乡”关系对公司违规行为的影响研究[J].南开管理评论,2016(2):52-62.

[27]LIOUKAS C, REUER J. Isolating trust outcomes from exchange relationships: Social exchange and learning benefits of prior ties in alliances[J]. Academy of Management Journal, 2015, 58(6): 1826-1847.

[28]FICH E, STARKS L, YORE, A. CEO deal-making activities and compensation[J]. Journal of Financial Economics, 2014, 114(3): 471-492.

[29]COLES J, DANIEL N, NAVEEN L. Co-opted boards[J]. Review of Financial Studies, 2014, 27(6): 1751-1796.

[30]JIANG F, KIM K. Corporate governance in China: A modern perspective[J]. Journal of Corporate Finance, 2015, 32(3): 190-216.

[31]蔡贵龙,柳建华,马新啸.非国有股东治理与国企高管薪酬激励[J].管理世界,2018(5):137-149.

[32]马新啸,汤泰劼,郑国坚.非国有股东治理与国有企业的税收规避和纳税贡献——基于混合所有制改革的视角[J].管理世界,2021(6):128-141.

[33]严中平.中国近代经济史统计资料选辑[M].北京:科学出版社,1955.

[34]王小鲁,樊纲,马光荣.中国分省企业经营环境指数2017年报告[M].北京:社会科学文献出版社,2017.

[35]GAYLE G, MILLER R. Has moral hazard become a more important factor in managerial compensation[J]. American Economic Review, 2009, 99(5): 1740-1769.

[36]王靖宇, 刘红霞.央企高管薪酬激励、激励兼容与企业创新——基于薪酬管制的准自然实验[J].改革,2020(2):138-148.

[37]DIRKS K, FERRIN D. Trust in leadership: meta-analytic findings and implications for research and practice[J]. Journal of Applied Psychology, 2002, 87(4): 611-628.

[38]BAER M, DHENSA-KAHLON R, COLQUITT J, et al. Uneasy lies the head that bears the trust: The effects of feeling trusted on emotional exhaustion[J]. Academy of Management Journal, 2015, 58(6): 1637-1657.

Ultimate Owners' Trust and the Level of Executive Compensation

ZHANG Zhe FANG Zheng

Abstract: The ultimate owner's trust in the executive team is a key influencing factor on the level of executive compensation, and this trust significantly increases the level of executive compensation. The underlying mechanism is that the ultimate owner appoints capable "acquaintances" executives to achieve mutual risk sharing and incentive compatibility, that is "rewarding relatives with talents". The test results excluded potential explanatory pathways such as collusion motives of the ultimate owner. Further ana92ebba697151ad1b3cd44188b401215a97023b6455f1ff9f40defe5af7ed1263lysis shows that the trust of ultimate owners plays a positive role in the governance of agency costs through executive compensation incentives, that is, it optimizes the governance effectiveness of compensation incentives as a collaborative mechanism. The above conclusion not only theoretically demonstrates the role of ultimate owner's trust in optimizing the effectiveness of executive compensation contracts, providing the possibility to ease the divergence between optimal contract theory and management power theory, but also reveals that trust is an effective solution to the problem of information asymmetry in China's institutional context, providing a Chinese context answer for market-oriented pricing of entrepreneurial factors.

Key words: ultimate owner's trust; executive compensation incentive; agency cost; relational contract theory