企业ESG表现对盈余管理行为的影响

2024-12-17 00:00:00刘艳霞曹钰琪李宾

改革 2024年11期

摘 要:“双碳”目标的提出要求加快构建绿色低碳循环发展经济体系。ESG作为系统考察企业环境保护、社会责任、公司治理的评价标准,是衡量企业可持续发展的重要元素。以A股上市公司2010—2022年的数据为样本,探究企业ESG表现对盈余管理的影响。研究结果显示:企业良好的ESG表现可以约束盈余管理行为;机制分析发现,ESG表现主要通过缓解委托代理冲突和强化外部治理抑制盈余管理;异质性分析发现,ESG表现对盈余管理行为的抑制作用在内部控制质量较低、媒体关注度较低的样本中更为明显;区分盈余管理方向发现,ESG表现对正向的应计盈余管理和正负方向的真实盈余管理都有显著的抑制作用,对负向的应计盈余管理未产生显著影响。研究厘清了ESG表现对企业盈余管理行为的影响及机制,为提高企业ESG表现、维护资本市场秩序、加速经济绿色转型提供了经验证据和理论参考。

关键词:ESG表现;盈余管理;代理成本;分析师跟踪

中图分类号:F832.51 文献标识码:A 文章编号:1003-7543(2024)11-0114-19

作为一项可持续发展理念,ESG(Environmental,Social and Governance)理念倡导企业在环境、社会和治理等多维度均衡发展,与我国实现美丽中国建设的目标和企业高质量发展的需求不谋而合。推动ESG理念与企业经营深度融合,成为实现“双碳”目标、促进经济社会全面绿色转型的必然选择[1]。当前我国ESG研究仍处于起步阶段,还存在众多尚待挖掘的问题。深化对ESG经济后果和作用机理的认识,对于完善与推广ESG框架、实现可持续发展具有重要意义。

推进经济高质量发展,不仅需要促进宏观层面经济社会的高质量发展,而且要夯实高质量发展的微观基础。企业作为经济社会运行的基本单元,应承担起高质量发展的主体责任。企业的会计信息报告是企业自身与资本市场沟通的重要渠道,也是资本市场运行和企业发展质量评价的重要依据[2]。而管理者的盈余管理行为会降低企业会计信息质量[3],扭曲市场对企业经营状况的判断,引导投资者作出错误决策,降低资本市场的资金配置效率,甚至破坏市场投资秩序。约束管理层盈余管理行为、提高会计信息质量,是维护资本市场秩序、推动经济高质量发展的必然要求。

已有研究发现,企业良好的ESG表现能够降低企业风险、缓解融资约束[4],对盈余持续性产生正向影响[5],会提升企业价值[6],促进企业创新[7]。ESG对推动企业高质量发展的作用不仅体现在财务绩效上,还体现为对公司治理的影响。ESG作为一种新的公司治理理念,能够有效降低信息不对称程度,抑制企业管理层自利主义倾向,降低企业的盈余管理程度。一方面,ESG表现好的企业有着更为完善的内部治理机制,能够实现对管理层的有效监督,降低企业的代理成本。同时,企业承担社会责任、注重环境保护的ESG履责行为反映了企业的长期价值导向,能够有效缓解委托代理冲突,对企业盈余管理行为形成有效约束。另一方面,ESG作为企业可持续发展的重要衡量指标,已成为投资者关注的焦点,为获取投资决策所需信息,证券分析师等市场信息挖掘者更为青睐ESG表现良好的企业,外部监督得以发挥治理作用,有效抑制了企业的盈余管理行为。基于此,本文从代理成本和外部治理的视角,探讨企业ESG表现对盈余管理的影响及作用机制,通过揭开ESG表现影响盈余管理行为的“黑箱”,为提高企业ESG表现能力与信息披露水平、抑制管理层的自利主义倾向、促进企业高质量发展提供思路。

一、相关文献综述与研究假说提出

(一)相关文献综述

经济高质量发展对我国经济绿色转型提出了更高的要求,ESG作为价值投资的重要考量因素和绿色金融体系构建的关键指标,受到国内外学者的广泛关注。对于ESG的经济后果研究,已有文献主要从财务表现、治理层面、创新水平和企业风险等角度进行探讨。在企业财务方面,企业良好的ESG表现能够缓解融资约束[4],改善经营管理效率,降低财务风险[8],促进财务绩效和企业价值的提升[9]。作为可持续发展能力的具体投映,ESG表现能够改善企业的持续经营能力[5],提升投资者对于企业发展的预期[10],增进信任,从而提升盈余价值的相关性[11]。在内部治理方面,拥有良好ESG表现的企业有着更加完善的内部治理体系和更高的人力资源管理水平,注重员工发展和安全福利,能够提高对员工的吸引力和员工忠诚度[12-13],提升企业内部的分工协作水平和员工创新效率,进而带动企业生产经营水平的提升[14]。在企业创新方面,ESG能够提高企业的风险承担意愿,使管理层更加关注企业的长期发展与价值创造[7],使企业的可持续发展能力更强[15],从而促进企业创新[16]。在企业风险方面,上市公司的ESG评级越高,企业的信息透明度越高[17],公司的经营风险和重大错报风险也就越低[18],进而抑制管理层自利主义行为,促使企业作出科学的投资决策,降低企业金融风险[19]。

在企业内部管理者与外部利益相关者存在利益冲突且信息不对称的情形下,管理者可能会出于降低政治成本、获取融资机会、降低债务违约风险、摆脱风险警示等目的进行盈余操纵。大量文献对盈余管理的影响因素进行了研究。从外部环境来看,媒体报道[20]、资本市场开放[21]、外部治理环境[22]会对企业盈余管理行为产生影响。从企业内部来看,相关文献探讨了独立董事[23]、高管变更[24]、内部控制审计[25]等企业内部特征与盈余管理的关系。就其作用机制来看,完善内部治理体系、降低委托代理成本和缓解信息不对称、发挥外部治理效应是抑制盈余管理行为的重要路径。提高机构持股比例能够提升企业的内部治理效率[26],推动企业内部治理结构不断完善,有效提高会计信息质量[27],从而抑制盈余管理行为。张嘉伟等[28]提出,数字经济可以通过提高信息披露质量缓解管理层短视问题,企业数字化转型能够提高企业治理水平,抑制盈余管理行为。

现有关于企业ESG表现与盈余管理行为关系的文献,基本上是从环境表现、社会责任和公司治理等单一维度对盈余管理行为的影响进行探究。已有研究表明,良好的环境表现、企业社会责任报告披露和完善的治理结构能够提高企业信息透明度、帮助企业获得良好的声誉,从而有效提升企业会计信息质量[29-30]。同时,部分学者指出,企业主动增加环保投入、承担社会责任的行为是用于转移利益相关者注意的工具,以掩饰其盈余操纵的行为[31-32]。鲜有文献深入探究ESG表现对盈余管理行为的影响,Pathak和Gupta[33]指出,ESG实践会抑制跨国企业的盈余管理行为;徐祥兵等[34]研究发现,企业ESG表现能够降低应计盈余管理水平,提高会计信息盈余透明度。

综上分析,当前有关ESG的文献主要聚焦于其对财务等经济后果的研究,部分文献对ESG发挥的治理效应进行了探讨,但主要聚焦于对投资效率[19]、人力资源管理水平[12]等方面的影响。从环境表现、社会责任和公司治理三个维度综合考察ESG表现对盈余管理行为的影响研究尚未得到充分关注;已有关于企业ESG表现与盈余管理行为的关系研究并未对其作用机制进行进一步探讨。基于此,本文以A股上市公司2010—2022年的数据为样本,实证检验企业ESG表现对盈余管理行为的影响,包括应计盈余管理与真实盈余管理两种模式,以期揭开ESG表现影响盈余管理行为的“黑箱”,为企业提升ESG表现提供理论支持,同时也为企业规范管理层行为、降低盈余管理程度提供决策参考。

(二)研究假说提出

1. ESG表现对盈余管理的影响

现有研究指出,代理冲突和治理环境是影响企业盈余管理行为的重要因素[20,28]。而ESG作为聚焦环境、社会、公司治理绩效的重要价值体系,在缓解委托代理冲突和发挥外部监督效力方面发挥着重要作用。从内部治理角度来看,具有良好的ESG表现表明企业有着更为完善的制度体系和更为优秀的治理能力,监督机制较为健全,能够提高信息披露质量[27],缓解企业的代理冲突,不容易发生营私舞弊的行为,也更不容易发生损害企业价值的盈余管理现象。同时,企业主动承担环境保护义务、履行社会责任、加强治理体系建设的行为传达了企业管理者的道德主义倾向与价值理念,表明企业在财务报告等方面将以更为负责的态度行事[35],进而提高企业的会计信息质量,降低盈余管理程度。从外部治理角度来看,良好的ESG表现使企业获得了社会和利益相关者更多的关注,形成外部监督,企业违规风险提高,限制了管理层的机会主义倾向。当前资本市场对非财务信息的关注日益增长,非财务信息成为投资者进行投资决策信息考察的关键组成部分,企业的ESG绩效和信息披露可能会被投资者作为判断企业违规等负面事件风险和管理层价值创造能力的指标[36]。企业的ESG表现作为非财务信息的披露有助于降低信息的不对称程度,对财务报告进行增量的信息补充[37],有助于提高信息透明度,降低管理层牟取私利等违法问题出现的可能性。基于此,提出如下研究假说:

假说1:在其他条件不变时,企业ESG表现能够抑制盈余管理行为。

2. ESG表现、代理成本与盈余管理

在两权分离的情境下,信息不对称和委托代理冲突是造成管理层盈余操纵的关键因素[21,28]。从委托代理理论来看,企业所有者追求的是利润最大化,而企业管理者追求的是工资、个人声誉、职位晋升等。由于管理者的目标与所有者的目标不一致,企业管理人员有可能偏离委托人目标而采取机会主义行为,损害委托人的利益。由于信息不对称的存在,委托人又难以观察和监督。在缺乏监督管制的情况下,管理者很有可能出于自身利益考量而采取盈余操纵等财务舞弊行为,损害企业价值。企业的ESG行为能够有效缓解委托代理问题,降低代理成本,约束企业经营者的机会主义行为[38]。一方面,企业良好的ESG表现体现了企业在关注财务绩效的同时也在兼顾企业的环境绩效,这类企业更加重视自身长期可持续发展,具有长期价值导向。此时,管理层与所有者的目标趋于一致,企业通常不会采取盈余管理等违规行为进行利润操纵。同时,具有良好ESG表现的企业,其管理层往往更加注重维系利益相关者的长期友好关系,为了建立诚信的正面形象、形成企业与社会和利益相关者间的友好互动,管理者会规避财务舞弊等负面行为,以实现企业的印象管理。另一方面,ESG信息披露提供了企业在环境绩效、公司治理等方面的表现,能够反映企业除财务绩效外的多元化经营信息,缓解管理层与投资者之间的信息不对称[39],有利于外部利益相关者识别管理层侵害股东利益的机会主义行为。良好的ESG表现能够通过发挥信息效应提高企业的信息透明度,降低因监督乏力带来的代理成本,从而限制管理层的自利行为。基于此,提出如下研究假说:

假说2:在其他条件不变时,企业ESG表现通过缓解委托代理冲突抑制盈余管理行为。

3. ESG表现、外部监督与盈余管理

外部利益相关者的监督是抑制企业盈余管理行为的重要方式[20]。ESG表现能够为企业吸引包括外部投资者和政府部门在内的利益相关者的关注,在增强企业外部监督的同时,提高企业的声誉成本,有效地制约企业的盈余管理行为。一方面,在当前资本市场中,越来越多的投资者不仅关注企业的财务绩效,而且兼顾企业的ESG表现以考察企业的长期发展潜力。企业良好的ESG表现能够获得更多外部利益相关者的关注,从而对企业内部管理层的决策和行为发挥外部治理效应。同时,企业的ESG活动与政府优化社会环境、加强环境污染治理、构建和谐社会的职能相契合,地方政府对这些协助完成环境指标、改善就业环境等政绩目标的企业会给予更大的政策支持和更多的补助[40]。企业在获取政策支持的过程中也将面临严格的资格审查,在增进对政策内容了解的同时进一步规范自身行为,向政府部门的规定与要求靠拢,从而增强制度体系的规范性,降低管理层实施机会主义行为的可能[13]。另一方面,企业的ESG履责行为能够帮助企业树立良好的社会形象,增加企业的声誉资本。良好的声誉能够对管理层起到约束作用,限制管理者实施盈余操纵等有损企业声誉的行为。当出现不良行为时,具有更好社会责任声誉的企业会被要求遵循更高的道德标准,其不当行为也会面临更为严重的声誉损失[41]。良好的ESG表现提高了企业的违规成本,若企业被曝出存在盈余管理等违规行为的负面新闻,企业将失去良好的社会形象,进而引发更为激烈的公众反应。考虑到负面事件带来的经济后果和对企业经营的影响,企业会更加关注自身行为的合法性和规范性,从源头遏制管理层私利行为,企业的盈余管理行为也会随之得到约束。基于此,提出如下研究假说:

假说3:在其他条件不变时,企业ESG表现通过强化外部治理抑制盈余管理行为。

二、研究设计

(一)数据来源与选择

本文选取2010—2022年A股上市公司作为初始研究样本,并对数据进行了以下处理:剔除ST、*ST以及PT类公司;剔除金融保险类上市公司;剔除数据缺失的上市公司;对连续变量进行了上下1%的缩尾处理。在进行上述处理之后,共得到29 266个样本数据。本文所使用的公司财务数据和公司治理数据均来自国泰安数据库,企业ESG评级数据来自Wind数据库。

(二)变量定义

解释变量为ESG表现(ESG)。本文选取华证ESG数据作为样本企业ESG责任表现的衡量指标。华证ESG评级指标作为对上市公司环境、社会和治理等方面进行评级的权威方法体系,其数据主要来源于公司年报、公告及独立可靠的第三方数据提供商,必要时融入监管机构、咨询机构等其他来源。华证ESG系统测算A股及港股上市公司的ESG表现和风险水平,并给予AAA—C的九档评级。本文参考席龙胜和赵辉[5]的研究,根据评级类别对ESG表现依次赋值1~9,数值越大,ESG表现越好。

被解释变量为盈余管理。应计盈余管理(DA)采用修正Jones模型进行度量。其中,总应计利润(TAi,t)=营业利润-经营活动现金流量净额;△REVi,t为营业收入变动额;△RECi,t为应收账款变动额;Ai,t-1为第t-1年期末总资产;PPEi,t为第t年的固定资产净额;IAi,t为第t年的无形资产和其他长期资产之和。该模型回归得到的残差值(εi,t)取绝对值则为公司的操纵性应计盈余管理(DA),DA值越大,代表应计盈余管理程度越高。模型如下所示。

=αi+β1i

-

+β2i+β3i+εi,t(1)

公司一般从销售、生产和费用三个方面进行真实盈余管理(RM)的操纵。异常经营现金流量越低、异常生产成本越高、异常可操控费用越低,表示公司越可能存在向上的真实盈余管理。其中,CFOi,t代表i公司第t年期末经营活动现金流量,Si,t代表i公司本年度的销售收入,△Si,t代表i公司本年度营业收入的增加额,△Si,t-1代表i公司上年度营业收入的增加额,PRODi,t表示i公司的生产成本,DEi,t代表企业的可操纵性费用。模型(2)得到的残差项代表企业的异常经营现金流量(CFORMi,t);模型(3)得到的残差项代表企业的异常生产成本(PRODRMi,t);模型(4)得到的残差项代表企业的异常酌量性费用模型(DERMi,t);模型(5)得到的RMi,t的绝对值RM代表公司的真实盈余管理程度,RM值越大,表示企业的真实盈余管理程度越高。模型如下:

=w0+w1+w2+w3+σi,t(2)

=t0+t1+t2+t3+t4+σi,t(3)

=g0+g1+g2+σi,t(4)

RMi,t=PRODRMi,t-CFORMi,t-DERMi,t(5)

本文参考已有文献[42-43],对以下变量进行控制,包括公司规模(size)、股权集中度(first)、资产负债率(lev)、成长性(growth)、资产回报率(roa)、大股东资金占用(occupy)等公司财务指标,以及独立董事比例(indep)、董事会规模(bds)、两职兼任(dua)等公司治理指标。具体变量定义与度量方式如表1(下页)所示。

(三)模型构建

为验证研究假说,本文构建模型(6),检验ESG表现对盈余管理的影响。其中,Controls为控制变量,其他变量见变量定义表。

DAi,t /RMi,t=δ0+δ1ESGi,t+δ2Controlsi,t+∑Industry+∑Year+εi,t(6)

三、实证结果与分析

(一)描述性统计

表2(下页)列示了变量的描述性统计结果。应计盈余管理(DA)的均值为0.061,标准差为0.064,真实盈余管理(RM)的均值为0.158,标准差为0.162,表明当前资本市场中不同上市企业的盈余管理程度差异较大。ESG的最小值为1.000,最大值为8.000,标准差为1.117,说明我国上市企业目前最高的ESG评级为AA,还未有企业获得AAA的最高评级;同时,部分企业只能获得C,表明我国不同上市企业的ESG表现仍有差距,部分企业在环境保护、社会责任、公司治理方面的能力有待提升。ESG均值为4.085,介于B级至BB级之间,表明上市公司的ESG表现仍处于较低水平,“双碳”目标下我国推广ESG理念、推动企业可持续发展仍有较大的进步空间。控制变量的描述性统计结果基本与已有研究保持一致。此外,在回归分析之前,本文对主要变量进行了VIF分析和相关性分析,以检测变量之间的相关性,各变量VIF值均未超过2,各变量相关性系数基本小于0.5,表明这些变量之间不存在严重的多重共线性,相关变量设置合理。

(二)基准回归结果分析

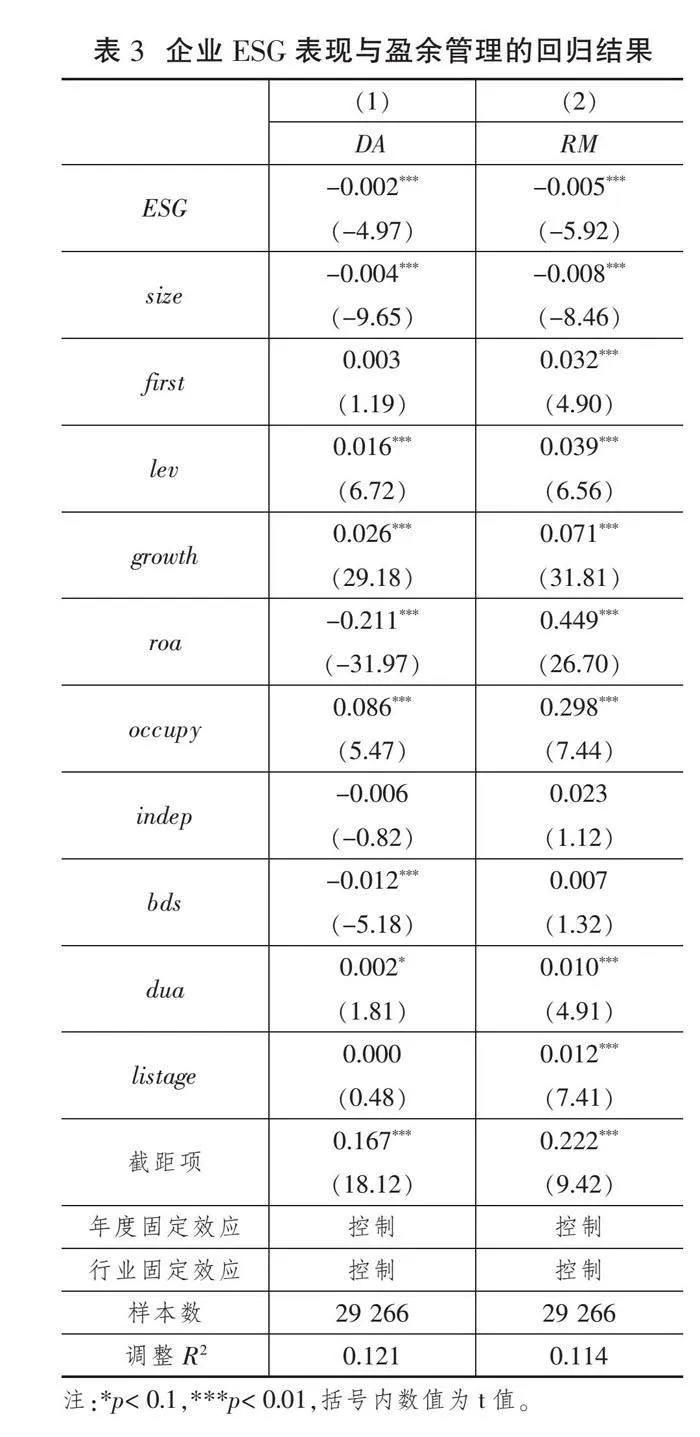

表3(下页)列示了企业ESG表现对盈余管理影响的实证检验结果。列(1)和列(2)显示企业ESG表现(ESG)与应计盈余管理(DA)、真实盈余管理(RM)的回归系数均在1%的统计水平上显著负相关,该结果支持了本文的假说1,说明企业良好的ESG表现会降低应计盈余管理程度与真实盈余管理程度。良好的ESG更多地表现为一种信息传递效应,而不是管理层为掩饰自身自利行为的“遮羞布”。有关控制变量的回归结果与已有研究基本保持一致。

(三)稳健性检验

1.替换变量度量方式

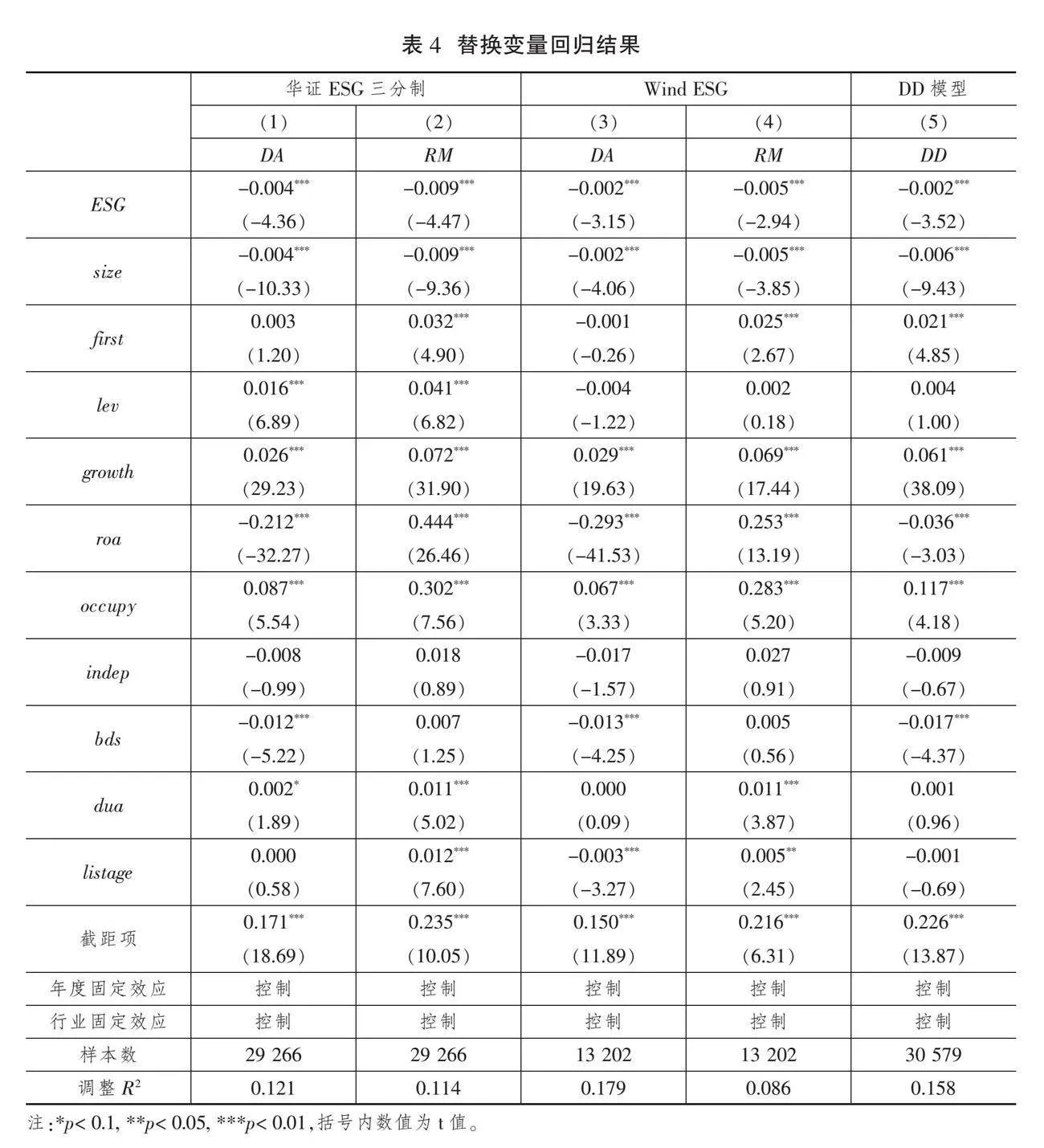

在前文的基准回归分析中,将华证ESG评级划分为九个等级,现按照大类进行划分,将华证ESG评级划分为三个等级,即将C—CCC划分为1,将B—BBB划分为2,将A—AAA划分为3,结果如表4(下页)列(1)和列(2)所示,结果依旧显著。另外,考虑到不同评级机构的差异,本文选用Wind ESG评分替代解释变量重新度量,进行稳健性检验,结果如表4列(3)和列(4)所示,与基准回归结果一致。此外,稳健性检验时参考Francis等[44]的研究,选用DD模型中残差的绝对值作为本文应计盈余管理的替代指标,将其带入模型进行回归,结果如表4列(5)所示,与前文结论相一致。

2.内生性问题检验

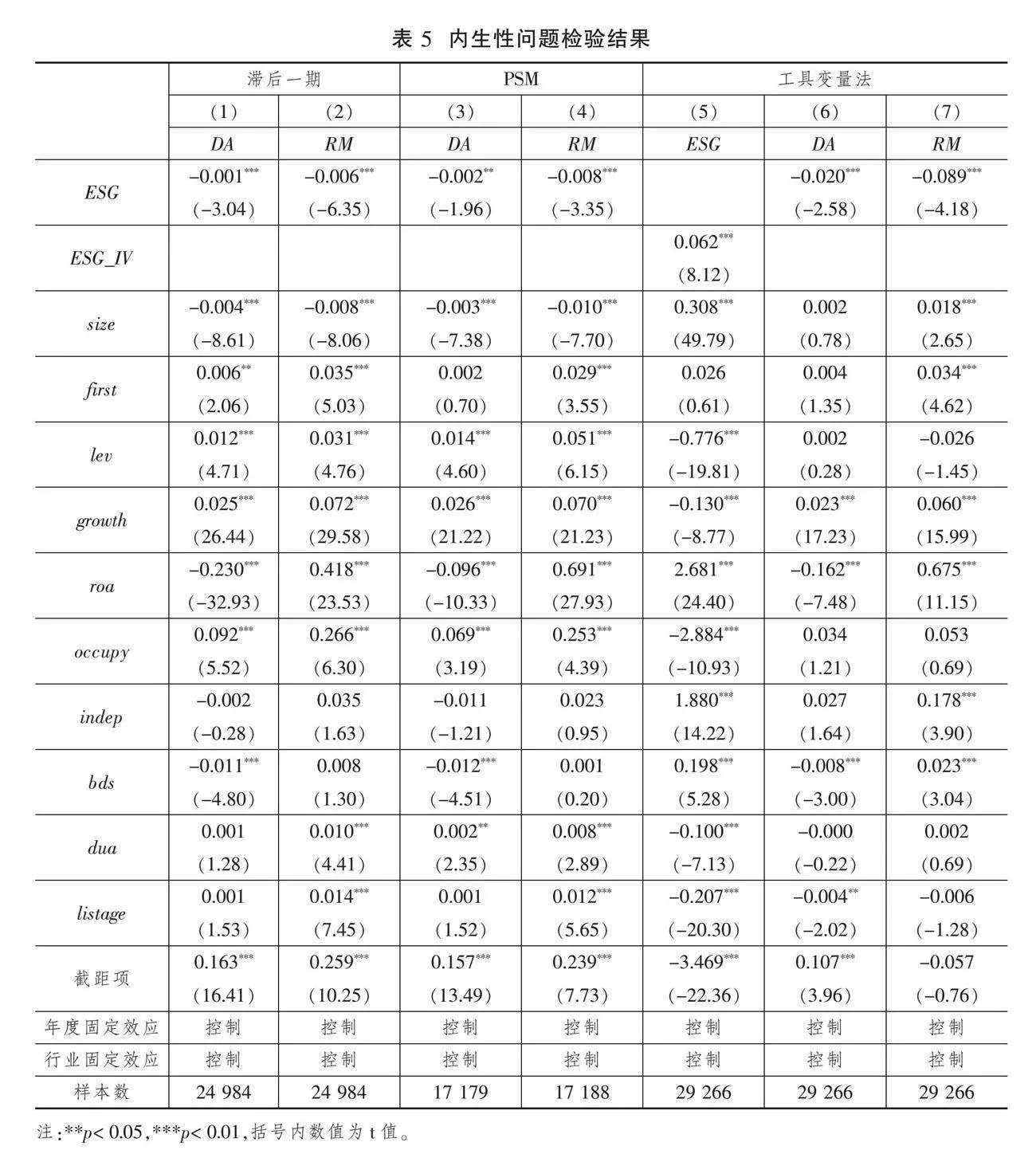

(1)滞后效应。由基准回归分析可知,企业ESG表现越好,盈余管理程度越低。但是,盈余管理程度低的企业可能会积极提升自身ESG表现。考虑到模型可能存在因自选择问题导致的研究结论偏差,这里进行滞后效应的稳健性检验,以缓解反向因果问题。将解释变量ESG滞后一期带入模型,将其滞后项作为解释变量,回归结果如表5列(1)和列(2)所示。当解释变量ESG滞后一期时,结果依旧显著为负,说明在考虑反向因果问题后,良好的ESG表现依然对盈余管理行为具有抑制作用。

(2)倾向得分匹配法。本文采取PSM检验以缓解选择偏差问题。本文借鉴唐凯桃等[13]的做法,将ESG表现的均值作为分界点把原始样本分为处理组和控制组,将前文中的控制变量设置为协变量,采取1∶1近邻匹配,配对后再次进行回归检验,结果如表5列(3)和列(4)所示,ESG对应计盈余管理和真实盈余管理分别在5%和1%的统计水平上显著,说明在考虑选择偏差问题后结论依然稳健。

(3)工具变量法。本文采用工具变量法进行内生性问题的处理。借鉴王翌秋和谢萌[45]的做法,将儒家文化作为工具变量。儒家文化作为中华文化的主干,强调君子“博施于民而能济众”,其所蕴含的勇于担当与追求和谐发展的内涵与ESG理念在一定程度上互相呼应。儒家文化能够潜移默化地引导企业注重社会责任意识,提升ESG表现,满足工具变量的相关性要求。本文选用的孔庙数量为历史各朝代建立的孔庙遗存数据,属于历史客观数据;企业的盈余管理行为主要受企业所处外部环境和管理层战略选择等因素影响,两者之间的关联较弱。同时,基于地理指标构建的变量外生性较强,因此,本文的工具变量满足外生性的条件。

本文利用上市公司注册地200千米内孔庙的数量衡量儒家文化影响的强度,将孔庙数量加1后取自然对数作为代理变量,回归结果如表5所示,列(5)为第一阶段的结果,工具变量的系数为正且在1%的水平上显著,表明工具变量满足相关性要求。第二阶段结果如列(6)和列(7)所示,ESG系数皆在1%的水平上显著为负。在识别不足检验中,Kleibergen-Paaprk LM统计量为66.279,在1%的水平下拒绝工具变量识别不足的原假设。在进行弱工具变量识别检验中,Cragg-Donald Wald F统计量为65.896,大于10%水平下的临界值16.38,拒绝弱工具变量的原假设。以上结果表明,在排除内生性问题后,本文的结果依然稳健,企业良好的ESG表现抑制了应计盈余管理和真实盈余管理行为。

四、进一步分析

(一)机制检验

由于企业管理层与所有者目标和利益存在差异,管理层极可能凭借自身职位和信息优势为自身谋取利益,追求个人效益最大化。具备良好ESG表现的企业通常有着更高的信息披露水平和内部治理水平,代理问题也能得到有效控制。同时,良好的ESG表现会为企业引入更多外部监督者,缩小企业盈余管理空间,对管理层进行有效监督,降低代理成本,进而抑制企业的盈余管理行为。本文借鉴杨玉凤等[46]的做法,选取资产周转率(ato)作为代理成本的度量指标。总资产周转率体现的是企业全部资产的经营质量和利用效率,企业的资产周转率越大,表示其营运能力越强,代理成本越低。

证券分析师作为投资者与上市公司之间重要的信息媒介,已成为资本市场不可或缺的参与主体,发挥着重要的外部治理作用。资本市场存在明显的ESG投资偏好,ESG成为投资者投资分析与决策考量的重要因素,为迎合投资者的信息需求,分析师也会更加关注企业的ESG表现。分析师通过分析甄别与信息挖掘,改善了企业的外部信息环境,能够提高企业的信息披露质量[47],增进外部投资者对企业经营状况与财务信息的解读,从而对企业起到有效的监督作用。同时,由于市场的关注,当企业出现盈余操纵的负面消息时,投资者会认为企业是将ESG表现作为掩饰工具,对企业的信任程度降低;此时企业的违规风险大幅提升,进而对管理层的自利行为形成警示。另外,证券分析师的关注一定程度上能够影响企业管理层的决策行为,促使管理者作出符合公司利益的最佳财务决策,规避盈余管理等违规行为。本文将年度内对公司进行跟踪分析的分析师团队数量加1取自然对数,作为分析师跟踪(anal)的代理变量。据此,本文以代理成本和分析师跟踪作为中介变量,对企业ESG表现对盈余管理行为的影响机制进行检验。为检验中介效应,本文借鉴Di Giuli和Laux[48]的两阶段检验法,构建模型(7)—(10)。

atoi,t=μ0+μ1ESGi,t+μ2Controlsi,t+∑Ind+∑Year+εi,t(7)

DAi,t /RMi,t=δ0+δ1atohati,t+δ2Controlsi,t+∑Ind+∑Year+εi,t(8)

anali,t=μ0+μ1ESGi,t+μ2Controlsi,t+∑Ind+∑Year+εi,t(9)

DAi,t /RMi,t=δ0+δ1analhati,t+δ2Controlsi,t+∑Ind+∑Year+εi,t(10)

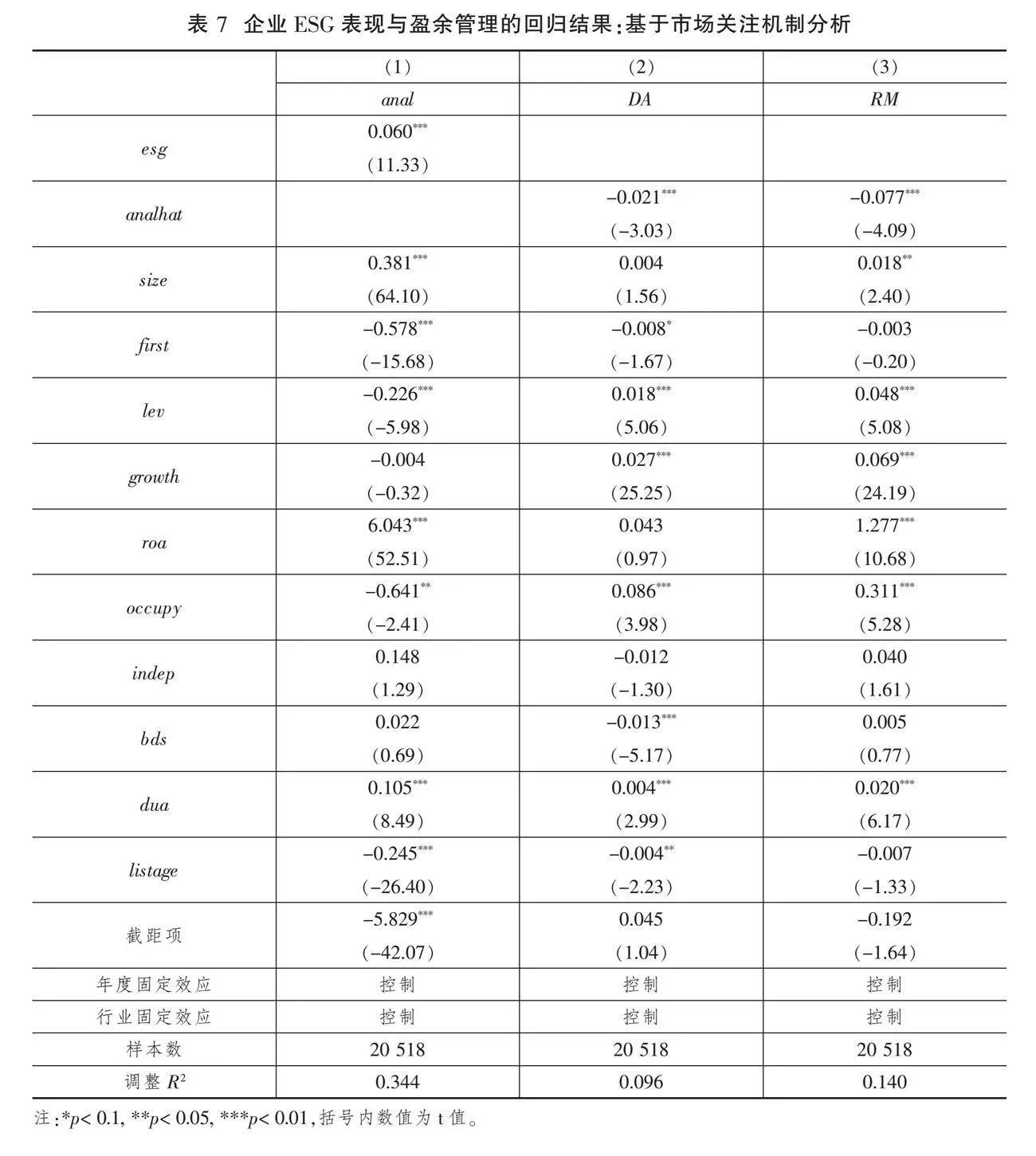

其基本思路是:第一阶段,估计ESG表现对中介变量(ato与anal)的影响;第二阶段,使用第一阶段得出的预期中介变量(atohat与analhat)对应计盈余管理和真实盈余管理进行分析。若基础回归模型(6)中δ1的回归结果显著,且模型(7)和(9)的μ1、模型(8)和(10)的δ1均显著,则说明以代理成本和分析师跟踪为中介变量在企业的ESG表现与盈余管理间的中介效应成立。

按照上述中介效应检验程序,检验代理成本在企业ESG表现影响盈余管理过程中的中介效应,结果如表6(下页)所示。由表6列(1)的实证结果可知,企业的ESG表现越好,其资产周转率越高,代理成本越低。第二阶段中预期资产周转率与应计盈余管理和真实盈余管理的系数皆在1%的水平上显著为负。企业开展环保活动、注重社会责任、提高治理能力的行为体现了经营者与企业所有者的目标趋于一致,企业的代理成本降低,管理层机会主义倾向受到限制。表6的结果表明:降低代理成本、缓解委托代理问题在企业ESG表现抑制盈余管理行为的过程中发挥了中介效应,验证了假说2。

接下来,检验分析师跟踪对ESG表现和盈余管理的中介效应,第一阶段结果如表7列(1)所示,ESG表现越好的企业越会受到证券分析师的关注。第二阶段中,分析师关注对应计盈余管理与真实盈余管理的系数均在1%的水平上显著为负,与预期一致。为满足投资者的信息需求,证券分析师会更关注具有良好ESG表现的企业,而分析师的信息传递活动有利于降低企业与外部的信息不对称,发挥外部治理效应。表7的结果表明:增强外部监督、提升分析师关注在企业ESG表现抑制盈余管理行为的过程中发挥了中介效应,验证了假说3。

(二)异质性分析

1.内部控制质量

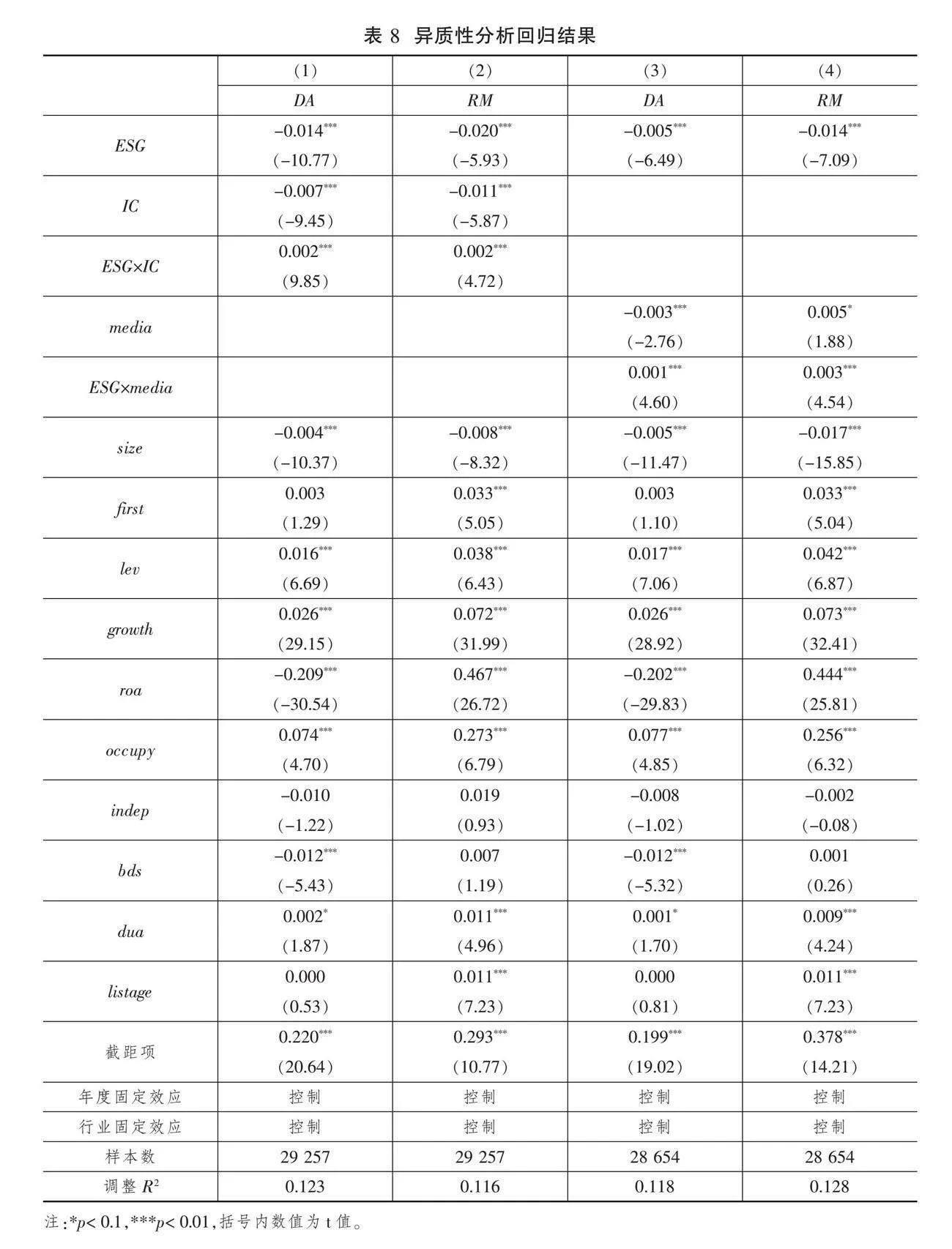

在全球化和市场化环境下,企业面临日益复杂的挑战,健全有效的内部控制对企业应对经营风险、提高经营管理规范和效率有着重要作用。一方面,在内部控制质量较高的情况下,企业能够对企业管理人员的行为决策形成更有效的监督,降低管理层的道德风险,缓解公司所有者与经营者之间的委托代理问题,降低代理成本[46]。另一方面,内部控制作为公司业务规范和激励机制的管理安排,能够促进管理层与股东利益趋于一致,作出有利于企业可持续发展的战略决策,减少管理层的自利行为。因此,本文认为ESG表现通过降低代理成本抑制盈余管理行为的作用,在内部控制质量更低的企业中更为显著。为此,本文借鉴张钦成和杨明增[49]的做法,将迪博数据库中中国上市公司内部控制指数作为内部控制质量的数据来源,将内部控制指数除以100作为内部控制质量的代理变量,记为IC。表8(下页)列(1)和列(2)为内部控制质量异质性分析的回归结果,内部控制质量与ESG表现的交互项均在1%的水平上显著为正。以上结果表明,企业ESG表现对盈余管理的抑制作用在内部控制质量较低的企业中更为显著。上述结果进一步验证了本文的假说2,即ESG表现通过降低代理成本缓解委托代理问题,从而抑制企业的盈余管理行为。

2.媒体关注

媒体作为外部监督的重要主体,能够缓解因外部利益相关者处于信息弱势地位而造成的信息不对称问题。媒体报道能够帮助投资者降低信息获取成本,提高利益相关者的认知水平。当企业发生会计舞弊等违规行为时,媒体将发挥重要的信息中介作用[50],引发行政监管部门的关注,进而对企业的不当行为形成有效约束。同时,媒体能够通过引导舆论和吸引公众关注对企业违规行为起到震慑性作用,从而避免因负面新闻造成企业股价下跌、形象受损。在媒体监督下,公司管理层会提高决策的规范性和有效性,规避公司侵害外部投资者利益的行为,提高公司治理水平。因此,本文认为ESG表现通过提高分析师关注度、发挥外部治理机制抑制盈余管理行为的作用效果,在受到媒体关注度较低的样本中更为显著。为此,本文借鉴李培功和沈艺峰[51]的做法,将CNRDS数据库中报纸的媒体报道数据作为媒体关注的数据来源,用每年在新闻中的出现次数加1取对数作为媒体关注的代理变量,记为media。表8列(3)和列(4)为媒体关注程度异质性分析的回归结果,媒体关注与ESG表现的交互项系数均在1%的水平上显著为正。以上结果表明,企业ESG表现对盈余管理的抑制作用在媒体关注程度较低的企业中更为显著。上述结果进一步验证了本文的假说3,即ESG表现通过吸引分析师关注起到外部监督效用,从而抑制企业的盈余管理行为。

(三)区分盈余管理方向

出于不同的目的和动机,企业可能会从不同方向进行业绩调整。根据其调整方向,可以分为正向的盈余管理和负向的盈余管理,不同方向的盈余管理行为可以达成不同的结果[52]。本文将应计盈余管理和真实盈余管理的正向调整样本与负向调整样本进行区分,以判别ESG表现对不同方向盈余管理行为的影响。结果如表9(下页)所示。在列(1)和列(2)中,ESG表现与负向的应计盈余管理没有显著关系,但是与正向的应计盈余管理系数为-0.002,且在1%的水平上显著。这说明良好的ESG表现能够有效抑制管理层正向的应计盈余管理行为,但是对负向的应计盈余管理行为并没有显著影响。在列(3)和列(4)中,ESG表现与负向的真实盈余管理系数为-0.005,与正向的真实盈余管理系数为-0.003,结果均在1%的水平上显著。这表明,良好的ESG表现能够抑制正向和负向的真实盈余管理行为。这可能是因为,当企业主动承担社会责任、注重治理结构与环境效益时,拥有更好ESG表现的公司不需要通过对经营业绩的调整来吸引外部融资,投资者会因更看好企业的发展潜力而为企业提供支持;企业则会减少向上进行盈余操作的动机,以达成吸引投资的目的,进而正向的盈余管理会受到限制。另外,管理层之所以选择真实盈余管理,主要是因为通过构造经济业务达到盈余调节的方式具有更强的隐蔽性,不易被监管者识别。然而,良好的ESG表现提高了证券分析师的关注度。作为分析解读数据和信息的专业人员,分析师能够更加敏锐地识别企业隐蔽的违规行为和潜在投资风险,此时企业进行真实盈余管理可能难以达到迷惑利益相关者的目的。因此,ESG表现能够显著降低企业真实盈余管理的动机。同时,良好的ESG表现会为企业带来更多的关注,此时企业将承担更大的政治成本,可能会利用盈余操纵手段以平滑利润,避免政府部门的严格管制。一方面,企业可能会出于负向盈余管理的动机降低政治成本;另一方面,良好的ESG表现会增强企业内部治理和外部监督,限制盈余管理的产生条件。因此,ESG对负向应计盈余管理的抑制作用并不显著。

五、研究结论与启示

本文通过梳理国内外有关ESG表现和盈余管理的文献,基于相关理论提出研究假设,在此基础上建立多元回归模型,选取2010—2022年我国A股上市公司的数据进行实证检验,得到以下结论:企业良好的ESG表现对应计盈余管理和真实盈余管理有明显的抑制作用。企业良好的ESG表现通过缓解委托代理冲突和增强外部监督两条路径抑制盈余管理行为;ESG表现良好的企业,其内部拥有更为积极的企业文化,能有效降低企业的代理成本,从而缓解盈余管理问题;证券分析师会对ESG表现更好的企业给予更多关注,从而实现有效的外部监督,抑制盈余管理。ESG表现对盈余管理行为的抑制作用在内部控制质量较差、媒体关注度较低的企业中更明显。异质性分析的结论进一步验证了ESG表现通过降低代理成本、强化外部治理抑制盈余管理行为的机制。进一步区分盈余管理方向,本文发现企业ESG表现对正向的应计盈余管理和两个方向的真实盈余管理均有显著的抑制作用,与负向的应计盈余管理无显著关系。

基于上述研究结论,得到如下政策启示:

第一,鉴于良好的ESG表现能够抑制盈余管理行为,应当推动ESG理念的贯彻执行,提升企业治理水平,推动经济高质量发展。政府应完善ESG信息披露和评价体制,指导和规范企业的ESG信息披露工作,引导企业做好信息披露并提升ESG表现。同时,需引导资本市场避免以财务单一指标对企业进行评价,促进企业积极履行对各方利益相关者的社会责任,提高企业对环保投入、绿色生产、温室气体排放、员工权益保护等方面的关注,以实现企业的长远发展。

第二,鉴于ESG表现抑制盈余管理行为依托于缓解代理问题和强化外部监督的机制,企业应充分发挥ESG实践的治理效应。企业应加强ESG设计,强化履行ESG责任意识,将提升ESG表现作为企业长期价值提升与可持续发展的重要战略。外部利益相关者也应充分利用ESG信息,缓解信息不对称,发挥ESG表现降低代理成本的作用,促进公司治理能力的提升,规避管理层破坏企业价值的自利行为;将企业的社会责任投入转化为声誉资本,发挥治理效应,助力经济社会高质量发展。

第三,鉴于区分盈余管理方向后的异质性表现,政府应建立相关的激励机制,为ESG表现良好的企业提供一定的优惠政策和资源奖励,通过发放相关补贴、降低融资门槛等手段倡导践行ESG理念,鼓励企业通过改善ESG表现而非盈余粉饰的行为吸引投资者关注。同时,需关注企业因出色的ESG表现获得市场和政府部门的关注后,是否存在通过负向的盈余管理平滑利益以降低政治成本的行为,及时辨别和纠正企业的不正当行为,提高企业违规成本。 [Reform]

参考文献

[1]宋科,徐蕾,李振,等.ESG投资能够促进银行创造流动性吗?——兼论经济政策不确定性的调节效应[J].金融研究,2022(2):61-79.

OwYAtXjKY2FZZ/n9Enk3s0gbBMz83P2PC/NVbD3wdUM=[2]王竹泉,江玮滢,宋晓缤,等.高质量发展与中国宏观会计信息质量综合评价[J].会计研究,2021(4):39-48.

[3]刘慧龙,王成方,吴联生.决策权配置、盈余管理与投资效率[J].经济研究,2014(8):93-106.

[4]邱牧远,殷红.生态文明建设背景下企业ESG表现与融资成本[J].数量经济技术经济研究,2019(3):108-123.

[5]席龙胜,赵辉.企业ESG表现影响盈余持续性的作用机理和数据检验[J].管理评论,2022(9):313-326.

[6]王波,杨茂佳.ESG表现对企业价值的影响机制研究——来自我国A股上市公司的经验证据[J].软科学,2022(6):78-84.

[7]方先明,胡丁.企业ESG表现与创新——来自A股上市公司的证据[J].经济研究,2023(2):91-106.

[8]王琳璘,廉永辉,董捷.ESG表现对企业价值的影响机制研究[J].证券市场导报,2022(5):23-34.

[9]BROADSTOCK D C, MATOUSEK R, MEYER M, et al. Does corporate social responsibility impact firms' innovation capacity? The indirect link between environmental & social governance implementation and innovation performance[J]. Journal of Business Research, 2020, 119: 99-110.

[10] MARTIN P R, MOSER D V. Managers' green investment disclosures and investors' reaction [J]. Journal of Accounting and Economics, 2016, 61(1): 239-254.

[11] 武鹏,杨科,蒋峻松,等.企业ESG表现会影响盈余价值相关性吗?[J].财经研究,2023(6):137-152.

[12] 毛其淋,王玥清. ESG的就业效应研究:来自中国上市公司的证据[J].经济研究,2023(7):86-103.

[13] 唐凯桃,宁佳莉,王垒.上市公司ESG评级与审计报告决策——基于信息生成和信息披露行为的视角[J].上海财经大学学报,2023(2):107-121.

[14] BHATTACHARYA C B, SEN S, KORSCHUN D. Using corporate social responsibility to win the war for talent[J]. MIT Sloan Management Review, 2008, 49(2): 37-44.

[15] ALSAYEGH M F, ABDUL RAHMAN R, HOMAYOUN S. Corporate economic, environ-

mental, and social sustainability performance transformation through ESG disclosure[J]. Sustainability, 2020, 12(9): 3910.

[16] 胡洁,于宪荣,韩一鸣. ESG评级能否促进企业绿色转型? ——基于多时点双重差分法的验证[J].数量经济技术经济研究,2023(7):90-111.

[17] 晓芳,兰凤云,施雯,等.上市公司的ESG评级会影响审计收费吗?——基于ESG评级事件的准自然实验[J].审计研究,2021(3):41-50.

[18] 董小红,孙政汉.化险为夷还是弄巧成拙:ESG表现能降低企业经营风险吗?[J].中央财经大学学报,2023(7):57-67.

[19] 李增福,陈嘉滢.企业ESG表现与短债长用[J].数量经济技术经济研究,2023(12):152-171.

[20] 王福胜,王也,刘仕煜.网络媒体报道对盈余管理的影响研究——基于投资者异常关注视角的考察[J].南开管理评论,2021(5):116-129.

[21] 彭雅哲,汪昌云.资本市场开放与企业真实盈余管理——基于“陆港通”的经验证据[J].经济管理,2022(1):176-191.

[22] 李延喜,陈克兢.终极控制人、外部治理环境与盈余管理——基于系统广义矩估计的动态面板数据分析[J].管理科学学报,2014(9):56-71.

[23] 胡奕明,唐松莲.独立董事与上市公司盈余信息质量[J].管理世界,2008(9):149-160.

[24] 林永坚,王志强,李茂良.高管变更与盈余管理——基于应计项目操控与真实活动操控的实证研究[J].南开管理评论,2013(1):4-14.

[25] 雷英,吴建友,孙红.内部控制审计对会计盈余质量的影响——基于沪市A股上市公司的实证分析[J].会计研究,2013(11):75-81.

[26] 程书强.机构投资者持股与上市公司会计盈余信息关系实证研究[J].管理世界,2006(9):129-136.

[27] 李妮,曾建光.机构投资者持股与重大会计差错财务重述[J].产业经济评论,2018(2):86-104.

[28] 张嘉伟,胡丹丹,周磊.数字经济能否缓解管理层短视行为? ——来自真实盈余管理的经验证据[J].经济管理,2022(1):122-139.

[29] 刘华,魏娟,巫丽兰.企业社会责任能抑制盈余管理吗?——基于强制披露企业社会责任报告准实验[J].中国软科学,2016(4):95-107.

[30] 高雷,张杰.公司治理、机构投资者与盈余管理[J].会计研究,2008(9):64-72.

[31] 高勇强,陈亚静,张云均.“红领巾”还是“绿领巾”:民营企业慈善捐赠动机研究[J].管理世界,2012(8):106-114.

[32] PETROVITS C M. Corporate-sponsored foundations and earnings management[J]. Journal of Accounting and Economics, 2006, 41(3): 335-362.

[33] PATHAK R, GUPTA R D, Environmental, social and governance performance and earnings management-The moderating role of law code and creditor's rights[J]. Finance Research Letters, 2022, 47: 102849.

[34] 徐祥兵,乔鹏程,黄沁.. ESG责任表现能传递更透明的信息吗?[J].产业经济评论,2023(2):5-21.

[35] KIM Y, PARK M S, WIER B. Is earnings quality associated with corporate social responsibility?[J]. The Accounting Review, 2012, 87(3): 761-796.

[36] ECCLES R G, SERAFEIM G, KRZUS M P. Market interest in nonfinancial information [J]. Journal of Applied Corporate Finance, 2011, 23(4): 113-127.

[37] LI Y, GONG M, ZHANG X Y, et al. The impact of environmental, social, and governance disclosure on firm value: The role of CEO power[J]. The British Accounting Review, 2018, 50(1): 60-75.

[38] ATIF M, ALI S. Environmental, social and governance disclosure and default risk[J]. Business Strategy and the Environment, 2021, 30(8): 3937-3959.

[39] 叶莹莹,王小林.企业ESG表现如何影响股票收益波动率?——基于A股上市公司的实证研究[J].会计研究,2024(1):64-78.

[40] FACCIO M, MASULIS R W, MCCONNELL J J. Political connections and corporate bailouts[J]. The Journal of Finance, 2006, 61(6):2597-2635.

[41] BARTOV E, MARRA A, MOMENTE F. Corporate social responsibility and the market reaction to negative events: Evidence from inadvertent and fraudulent restatement announcements[J]. The Accounting Review, 2021, 96(2): 81-106.

[42] 孙健,王百强,曹丰,等.公司战略影响盈余管理吗?[J].管理世界,2016(3):160-169.

[43] 杜勇,孙帆,邓旭.共同机构所有权与企业盈余管理[J].中国工业经济,2021(6):155-173.

[44] FRANCIS J, NANDA D, OLSSON P. Voluntary disclosure, earnings quality, and cost of capital[J]. Journal of Accounting Research, 2008, 46(1): 53-99.

[45] 王翌秋,谢萌.ESG信息披露对企业融资成本的影响——基于中国A股上市公司的经验证据[J].南开经济研究,2022(11):75-94.

[46] 杨玉凤,王火欣,曹琼.内部控制信息披露质量与代理成本相关性研究——基于沪市2007年上市公司的经验数据[J].审计研究,2010(1):82-88.

[47] YU F F. Analyst coverage and earnings management[J]. Journal of Financial Economics, 2008, 88(2): 245-271.

[48] DI GIULI A, LAUX P A. The effect of media-linked directors on financing and external governance[J]. Journal of Financial Economics, 2022, 145(2): 103-131.

[49] 张钦成,杨明增.企业数字化转型与内部控制质量——基于“两化融合”贯标试点的准自然实验[J].审计研究,2022(6):117-128.

[50] MILLER G S. The press as a watchdog for accounting fraud[J]. Journal of Accounting Research, 2006, 44(5): 1001-1033.

[51] 李培功,沈艺峰.媒体的公司治理作用:中国的经验证据[J].经济研究,2010(4):14-27.

[52] HRIBAR P, CRAIG NICHOLS D. The use of unsigned earnings quality measures in tests of earnings management[J]. Journal of Accounting Research, 2007, 45(5): 1017-1053.

The Impact of ESG Performance on Earnings Management

LIU Yan-xia CAO Yu-qi LI Bin

Abstract: The proposal of the double carbon goal requires speeding up the construction of green low-carbon circular development economic system. As an evaluation standard which focuses on corporate environment, social responsibility, and corporate governance, the ESG performance of listed companies has become an important factor affecting the sustainable development of enterprise. This paper takes sample enterprise with ESG rating in Sino-Securities Index from 2010 to 2022 to explore the influence of ESG performance on earnings management. Through the empirical test we can conclude the following results: ESG performance has a significant negative impact on corporate earnings management. The mechanism test shows that ESG performance inhibits earnings management by easing the agency conflicts and strengthening external supervision. The heterogeneity test shows that ESG performance of corporates with lower internal control quality and less media attention has a more significant negative impact on earnings management. After distinguishing the direction of earnings management, our studies show that ESG performance has negative impact on upward earnings management and real earnings management in two different directions, but has no significant effect on downward accrual earnings management. This study clarifies the influence and mechanism of ESG performance on earnings management behavior of enterprises, and provides empirical evidence and theoretical reference for improving ESG performance of enterprises, maintaining the order of capital market, and accelerating the green economic transformation.

Key words: ESG performance;earnings management;agency cost;analyst following