中国丝绸贸易新特征、新挑战与新思路

2024-12-09 00:00顾芯宁王恺李建琴

丝绸 2024年12期

摘要: 本文以国内外丝绸贸易相关统计为依据,分析了2018—2023年中国丝绸贸易在贸易总量、地区分布、商品结构、市场结构和国内国际地位等方面的新特征,探讨了中国丝绸贸易面临的内外新挑战。同时,提出了加速中国茧丝绸业科技创新步伐、完善茧丝绸产业链协同机制、促进茧丝绸业和区域经济互动发展、推进茧丝资源多元利用与丝绸新质生产力发展、扩大茧丝绸业对外开放与合作、重视国内外丝绸市场联动效应等发展思路,以期通过“育新机、开新局”,在“双循环”新发展格局下实现丝绸贸易高质量新发展。

关键词: 丝绸贸易;新特征;新挑战;新思路;新发展格局;高质量发展

中图分类号: F724.781

文献标志码: A

文章编号: 10017003(2024)12期数0023起始页码10篇页数

DOI: 10.3969/j.issn.1001-7003.2024.12期数.002(篇序)

丝绸是中国传统的出口创汇商品,曾经在中国对外贸易和国民经济发展中具有十分重要的地位。迄今中国仍是世界茧丝绸生产和贸易大国,中国丝绸贸易结构的变化对世界丝绸市场及丝绸产业发展具有显著影响。自2017年8月美国对华启动301调查发起中美贸易战以来,贸易保护主义回潮使经济全球化遭遇逆流,叠加2020—2022年的新冠肺炎疫情冲击,国际经贸环境不确定、不稳定性增大,世界经济和贸易发展处于低迷状态。面对国内外经贸形势的新变局,自2020年5月以来,习近平总书记多次强调要推动形成以国内大循环为主体,国内国际双循环相互促进的新发展格局。2020年9月工业与信息化部等六部门发布的《蚕桑绸产业高质量发展行动计划(2021—2025年)》,强调要释放国内市场潜力,稳定优化国内产业供需体系[1]。2021年9月,国家商务部发布《茧丝绸行业“十四五”发展的指导意见》指出要立足新发展阶段,构建新发展格局,加快培育完整内需体系,形成强大的国内丝绸贸易市场[2]。2022年10月的中共二十大报告提出了“加快构建新发展格局,着力推动高质量发展”的目标[3]。构建以国内大循环为主体,国内国际双循环相互促进的新发展格局,促进经济高质量发展成为各产业发展的重要遵循。以国内大循环为主体,做大做优做强国内丝绸消费市场,虽是当下中国丝绸业的重要任务,但这并不意味着要构建封闭的自我循环系统。积极开拓世界丝绸市场,推进国内国际双循环相互促进,才是实现中国丝绸贸易高质量发展和建设丝绸强国的必然之举。

丝绸贸易历史悠久,中国及世界丝绸贸易研究已有较丰富的成果。顾国达[4]对二战以来20世纪后半期世界蚕丝业经济与丝绸贸易的发展进行了较系统的分析。顾国达等[5]分析了中国丝绸出口贸易的经济地位,林云燕等[6]实证分析了美国丝绸进口贸易现状与中国地位的变化,范作冰等[7]研究了中国真丝绸商品出口的国际竞争力,顾国达等[8]分析了中国丝绸业出口复杂度现状及演进机制,王蕾等[9-10]研究了中国茧丝绸产品在国际市场的定价话语权和中国茧丝绸出口省际差异及其影响因素,张晴等[11]分析了中美贸易摩擦对中国茧丝绸业的影响,任祎卓等[12]探讨了“一带一路”倡议下的互联互通对中国丝绸出口贸易的影响,舒子瑞[13]探讨了中国丝绸出口贸易形势与发展对策,孙倩芸等[14]基于社会网络分析法研究了近年来国际丝绸贸易格局的变化,刘文全等[15]、钱有清等[16]和李建琴等[17]在蚕桑丝绸业现状分析中探讨了丝绸贸易现状及存在的主要问题。但是,已有文献对于中美贸易战与新冠肺炎疫情冲击下中国丝绸对外贸易的新特征及面临的新挑战没有进行深入系统的分析。为此,本文利用国家统计局、商务部、中国纺织品进出口商会、联合国Comtrade数据库和海关统计数据,从丝绸贸易总量、地区分布、商品结构、市场结构、国内与国际贸易地位等视角,分析2018—2023年中国丝绸贸易的新特征,面临的新挑战,提出在“双循环”契机下,“育新机、开新局”,实现丝绸贸易高质量发展的新思路。本文在于探讨贸易保护主义与新冠肺炎疫情冲击对中国丝绸贸易的影响,构建中国茧丝绸业“双循环”新发展格局,探求丝绸贸易高质量发展之道,兼有理论价值和现实意义。

1 2018—2023年中国丝绸贸易的新特征

丝绸贸易包括内销和外贸两部分,2018—2023年中国丝绸贸易的主要特征是内销增长而外贸下降,中国茧丝绸产品由出口为主进一步转向内销为主,中国丝绸贸易从进出口结构、商品结构、市场结构到国际贸易地位,都发生了较大变化。

1.1 丝绸内需逐渐释放,内销增长势头向好

1.1.1 国内丝绸消费稳步回暖,内销展现较强韧性

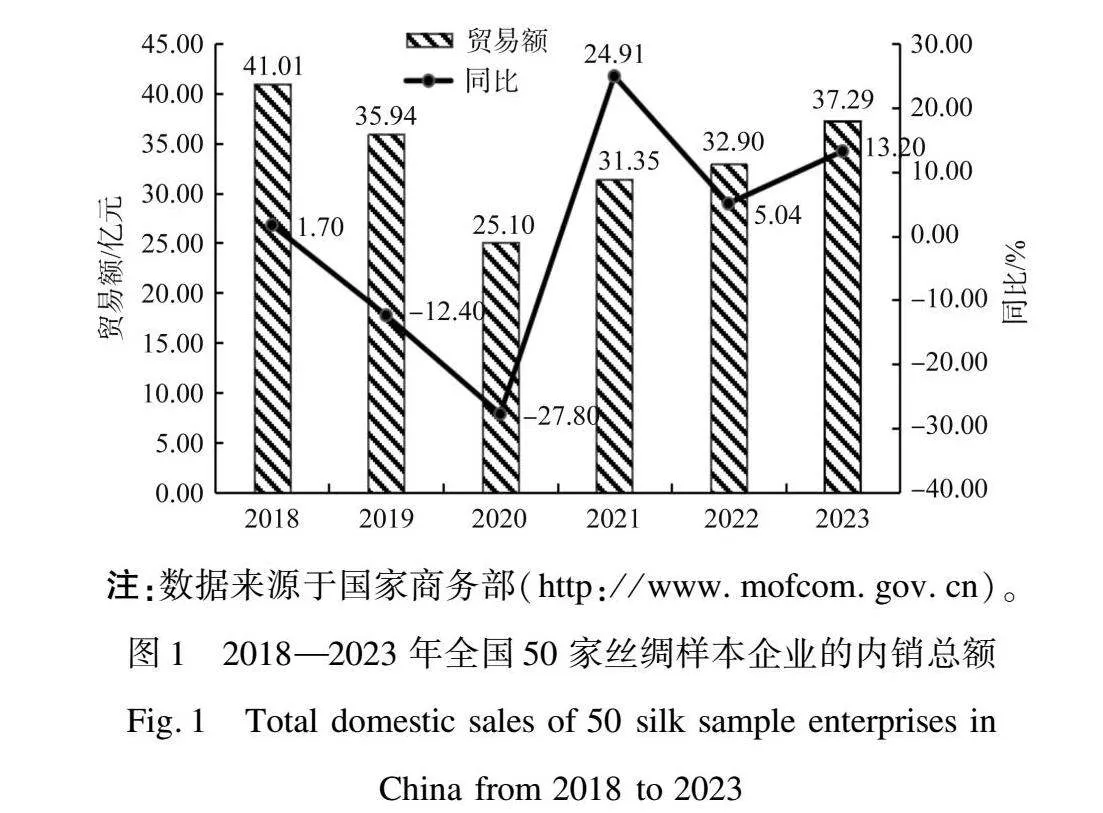

2018年主要丝绸产品的内销规模较之前年份呈现小幅增长态势。据商务部监测,2018年全国50家丝绸样本企业内销额为41.01亿元,同比增长1.70%。但在随后的两年里,受疫情冲击和宏观经济下行压力的影响,国内市场对之前短暂释放的丝绸终端产品消费又转向低迷,内销额有明显下降。其中2019年全国50家丝绸样本企业内销额同比减少12.40%,仅为35.94亿元,而新冠疫情冲击下的2020年样本企业内销额更是以27.80%的降幅降至25.10亿元,成为近五年里丝绸终端产品内销最不景气的一年(图1)。

2020年以来,习近平总书记多次强调构建“双循环”新发展格局,指出要加快构建内销市场体系,充分发挥内销潜力。2021年,随着疫情的有效控制,生产就业有序恢复,国潮与新型电商、直播带货等线上营销模式开始兴起,内销市场在线上线下销售模式相互融合发展下拥有了新活力,国内消费者对丝绸终端产品的需求开始回升。2021年全国50家丝绸样本企业内销额从2020年的25.10亿元增长至31.35亿元,同比增长24.91%;2022年内销额以5.04%的增幅持续增长至3290亿元;2023年丝绸内销额则以13.20%的增幅增长至37.29亿元,实现了新的突破。若按2016年60%的内销比例推算,2020—2023年中国丝绸商品内销比例应在70%以上[17]。

1.1.2 内销规模稳结构优,新消费热点不断涌现

在中美贸易战与新冠肺炎疫情的叠加影响下,国内外经济形势严峻,丝绸国际国内市场销售一度受阻,但丝绸家纺、服装服饰和其他产品的国内消费热点不断涌现。从丝绸商品内销结构看,2021年家纺类销售额同比增长14.72%,真丝绸缎类同比增长46.15%,真丝服装类同比增长9.57%,真丝服饰和其他产品分别同比增长3.54%和56.57%。2022年,除真丝绸缎类和真丝服饰的销售额分别以3.50%和6.89%的幅度有所下降外,家纺类、真丝服装类和其他产品的销售额皆呈现增长态势,增幅分别为14.70%、2.46%和26.78%。2023年,家纺产品、真丝服装、真丝服饰销售额分别同比增长983%、10.24%和0.79%;其他丝绸产品销售额同比增长6880%。据快手平台发布的数据显示,2023年消费“新中式”服饰的订单量同比增长195%,其中马面裙的订单量同比增长841%,汉服、宋锦外套、香云纱服饰的订单量同比增长分别为336%、225%、112%,带动宋锦等丝绸提花面料产销两旺。同时,后疫情时代人们更加重视自身健康和产品安全,2020年以来桑枝食用菌、桑叶茶、桑椹酒、食用蚕蛹等食品、保健类健康产品的市场需求不断增加,桑枝总生物碱、蚕丝面膜化妆品、高端蚕丝家纺等高附加值产品也不断涌现[18]。

1.2 贸易规模波动变化,区域分布差异明显

1.2.1 出口总额剧烈波动,进口总额缓慢增长

2018年以来,受新一轮中美贸易战、新冠肺炎疫情、国际地缘冲突的多重影响,贸易壁垒层出不穷,国际物流业一度瘫痪,中国丝绸贸易波动较大。分析中国海关统计数据可知(表1),2018—2023年中国丝绸进出口贸易具有如下特征:一是贸易总额与出口额波动剧烈,较2018年相比普降明显,贸易形势严峻。第一阶段(2018—2020年),受贸易战与疫情冲击,进出口总额与出口额持续下滑。进出口总额从31.83亿美元下滑至13.33亿美元,降幅58.12%,其中2019年和2020年分别同比降低24.33%和44.68%。出口额从29.58亿美元下滑至10.71亿美元,其中2019年和2020年分别同比降低2666%和50.62%。第二阶段(2021年与2022年),在疫情得到有效控制和“双循环”新发展格局推动下,进出口总额和出口额小幅增长。这两年出口额分别以25.93%和25.92%的增幅带动了进出口总额的小幅回升,但贸易金额与疫情前相比仍下降明显。第三阶段(2023年)进出口总额和出口额再次回落。该年进出口总额18.25亿美元,同比下降11.58%;其中出口额14.97亿美元,同比下降11.88%。二是进口总体呈现增长特征。丝绸产品曾是中国出口创汇的主要产品,中国一直是丝绸出口大国、进口小国,但2018—2021年中国丝绸商品进口额从2.25亿美元增长至4.10亿美元,增幅为8222%;2022年与2023年的进口额虽较2021年进口额低,但仍比其他年份增长不少。三是净出口额呈现先降后增态势。2018—2020年,中国丝绸贸易出口与进口的差额从27.33亿美元持续降低至8.10亿美元,贸易顺差减少70.40%。2021—2022年,贸易净出口额回升至13.34亿美元,但2023年又回落至11.69亿美元,同比下降12.37%。

1.2.2 东部集聚特征显著,西部后发潜力显现

中国丝绸对外贸易呈现较高的地理集聚特征,进出口贸易主要集中在东部沿海的相关省份。2018—2023年,出口方面,浙江、江苏、广东、上海、山东五省(市)的丝绸出口贸易额占比高达80%以上;进口方面,仅上海、广东、浙江三省(市)的进口贸易额占比就高达85%左右,丝绸进出口贸易的地区分布极不均衡。总体而言,丝绸商品的对外贸易主要集中在丝绸后加工业发达的东部沿海地区,但是,在“东桑西移”后随着缫丝、织绸环节的相继西移及中西部地区贸易便利化水平的提升,近年来中西部地区的后发增长趋势明显。以出口贸易为例,2021年,河南和青海两省的丝绸商品出口贸易金额较2020年实现大幅增长,同比分别增长120.98%和208.88%。2022年,广西和湖南两省的丝绸出口贸易金额也分别以18027%和146.42%的幅度实现大幅增长[16]。

1.3 贸易商品结构基本稳定,各主销商品贸易额小幅变动

1.3.1 主销商品出口整体先减后增,更偏向于原料和半成品

从丝绸出口商品分类看(表2),2018—2020年,与丝绸出口额持续下降相对应,丝类、真丝绸缎、丝绸制成品的出口额均呈下降态势,分别从4.97亿美元降至2.44亿美元、从6.46亿美元降至2.71亿美元、从18.45亿美元降至5.57亿美元,降幅分别为50.91%、57.92%、69.81%。2021—2022年,随着丝绸出口额的连续回升,2022年丝类、真丝绸缎、丝绸制成品的出口额分别比2020年增长96.72%、70.85%、35.73%。但在2023年,随着丝绸出口额的回落,丝类、真丝绸缎、丝绸制成品的出口额同步下降,降幅分别为10.38%、16.64%和991%。从出口结构看,2018—2023年,丝类出口额占真丝绸出口总额的比例从16.88%上升至28.73%;真丝绸缎占比从21.88%上升至25.82%;丝绸制成品占比从61.24%下降至45.45%,出口结构以制成品为主转向以原料和半成品为主。

1.3.2 主销商品进口总体增长,以丝绸制成品为主

从丝绸进口商品分类看(表3),与丝绸进口额变化相对应,2018—2021年丝类进口额从0.20亿美元增至0.71亿美元,增幅为155%;丝绸制成品进口额从1.71亿美元增至3.16亿美元,增幅为84.80%;2022—2023年丝类进口额连续下降至0.64亿美元,比2021年下降9.86%;丝绸制成品进口额连续下降至2.45亿美元,比2021年下降22.47%。2018—2023年真丝绸缎进口额总体呈下降趋势,从0.34亿美元降至0.18亿美元,降幅为47.06%。进口结构以附加值高的丝绸制成品为主,占比相对稳定,保持在77%左右,丝类占比有所上升而真丝绸缎占比呈下降趋势。2018—2023年,丝类占比从879%持续增长至19.64%,真丝绸缎占比从15.01%波动降低至5.57%;丝绸制成品占比从76.19%波动上升至81.24%(2020年)后又下降至74.79%。从中可以推测中国的真丝绸缎的生产加工能力提升,对原料和终端产品的需求增强[17]。一个新的情况是,中国与欧盟的丝绸制成品贸易从2020年起开始出现逆差,2021年逆差高达1.21亿美元,2022年下降至6 768.80万美元,2023年继续下降至5 582.81万美元。

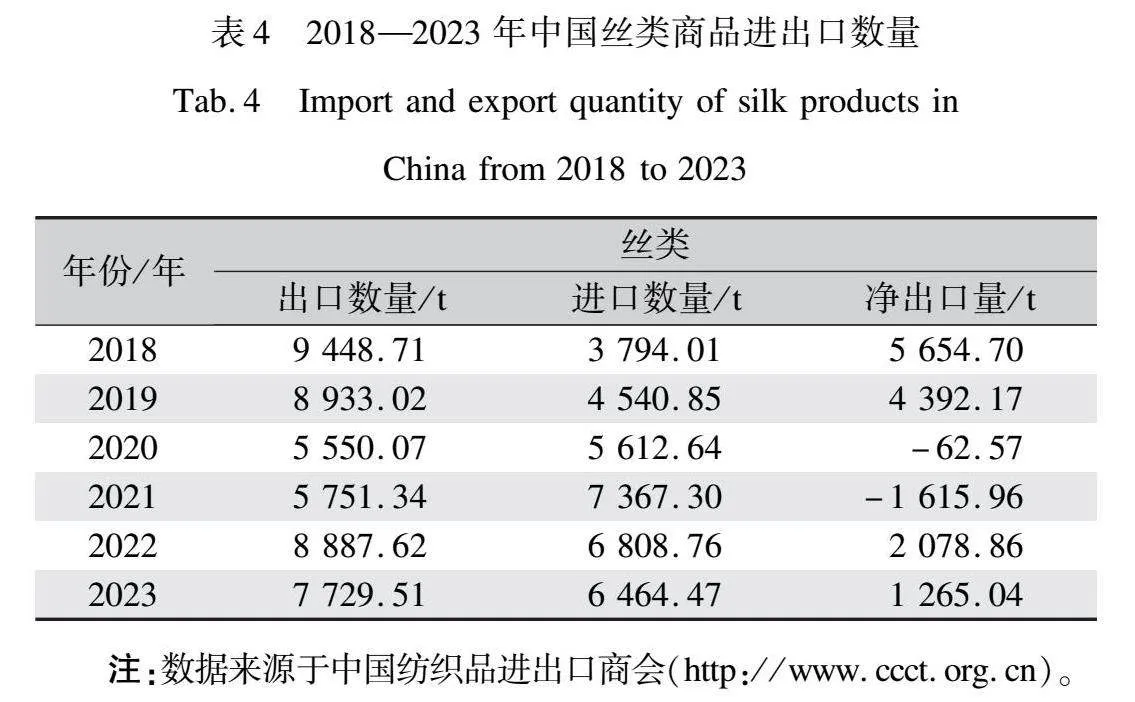

1.3.3 丝类商品贸易数量持续波动,逆差与顺差变化明显

从丝类商品的进出口数量看(表4),2018—2023年,丝类商品出口和进口数量呈现相反变化趋势。丝类商品出口数量从2018年的9 448.71 t持续降至2020年的5 550.07 t,后回升至2022年的8 887.62 t,2023年再减少至7 729.51 t,总体呈现下降趋势;进口数量从2018年的3 794.01 t持续增加到2021年7 367.30 t,2022—2023年连续小幅减少至6 464.47 t,总体呈现增长趋势。值得注意的是,2018—2019年丝类净出口量为正,2020年丝类净出口量由正转负,进口多于出口近62.57 t,是近30年来中国丝类商品贸易的首次数量逆差。2021年数量逆差扩大至1 615.96 t,中国也连续第三年成为全球最大的丝类商品进口市场。2022年与2023年,丝类净出口量再次转正,出口量分别大于进口量2 078.86 t与1 265.04 t,贸易数量由逆差转回顺差。

1.4 主销市场格局变动明显,新兴市场不断开辟

1.4.1 欧盟与美国仍为重要贸易伙伴,其余主销市场格局变化显著

中国丝绸对外贸易的集中度较高,从丝绸商品的出口市场结构看,2018—2023年出口主要集中在欧盟和美国市场,合计占比约45%。但根据对主销国家和地区出口金额的分析,可以发现除上述两个市场外,中国丝绸商品出口的前10位传统主销市场格局发生了明显变化,其中最显著的是尼日利亚、意大利、中国香港、印度和日本市场的变化。2018—2023年间,尼日利亚和意大利分别仅于2018年和2019年出现在前5的排行榜中,其余年份由中国香港、日本和印度分别主要占据第3、4、5位次。值得注意的是,2022年印度凭借全年同比150%的增幅跃居第3位,中国香港降至第5,日本仍居中国丝绸出口市场第4位,中国香港也成为2022年前5位中唯一出口同比下降的市场。

从进口市场结构看,2018—2023年欧盟始终是中国最主要的丝绸产品进口市场,占总进口额的70%;其次是印度,印度自2018年以强势增劲赶超韩国后,一直位于中国丝绸产品进口市场的前列;再次是乌兹别克斯坦和东盟。值得关注的是,中国自2021年开始从朝鲜进口真丝绸商品,2022年朝鲜以244%的增幅从2021年的第8位升至第5位,增劲强势。

1.4.2 各类出口产品的主要贸易伙伴变动较小,细分市场格局基本稳定

2018—2023年欧盟、印度和日本基本稳定在中国丝类产品出口排名的前3,2018—2019年东盟和韩国是中国丝类产品另外两个主销市场,但到了2020—2023年,东盟和韩国在中国丝类产品主销市场中的地位逐渐被越南和美国替代。真丝绸缎的主销市场方面,欧盟、巴基斯坦、中国香港和印度在6年里每年都位于前5,此外韩国、埃及和斯里兰卡也是中国真丝绸缎出口的重要市场。丝绸制品方面,美国、欧盟和中国香港常出现于排行榜前五,其中美国和欧盟常稳居于前2,而中国香港从第5位上升至第3位(表5)。

1.4.3 新兴出口市场逐渐开拓,新贸易伙伴以“一带一路”与非洲国家为主

在近几年国际政治经济局势复杂,“逆全球化”升温,贸易保护主义抬头的大背景下,东南亚、“一带一路”沿线和非洲等新兴外销市场逐渐被企业开拓与加强。如受新一轮中美贸易战导致的关税壁垒和汇率变动的影响,2018年中国对尼日利亚的真丝绸商品出口总金额达2 8451.30万美元,尼日利亚成为该年中国真丝绸商品出口的第二大市场。2019年中国对美国、意大利、印度等主销市场全线下跌,但对埃及的真丝绸商品出口总金额较上年同期增长654.81%,对埃塞俄比亚则增长125.22%[15]。

1.5 全球市场供需形势改变,中国丝绸贸易地位变动

1.5.1 中国仍是丝绸出口大国,但是出口排名下降

中国曾经是世界最大的丝绸出口国,但是从2014年开始已不再是世界最大丝绸出口国,在2018—2022年中国丝绸出口波动中,出口排名从第3位跌至第4位(表6)。根据中国纺织品进出口商会的统计,2018年中国丝绸出口额为29.58亿美元,排名全球第3位,仅次于欧盟和印度;2019年中国丝绸出口额减少至21.69亿美元,仍然排名全球第3位;2020年中国丝绸出口额大幅减少至10.71亿美元,被土耳其超过,排名下降至第4位;2021—2022年中国丝绸出口额持续回升至13.49亿美元和16.99亿美元,仍然排名第4位。从出口商品结构看,中国仍然是丝类出口第一大国,但真丝绸缎和制成品出口排名仅列第3和第4。2022年,中国丝类出口排名世界第1位,出口额4.80亿美元,占比85.65%;出口量8 887.62 t,占比71.01%。2022年,中国绸缎出口额4.64亿美元,占比17.55%,排名第3位。欧盟第1位,占比30.73%;土耳其第2位,占比23.95%。2022年,中国丝绸制成品出口额7.55亿美元,占比7.25%,排名第4位。欧盟第1位,占比43.05%;印度第2位,占比25.98%;土耳其第3位,占比13.09%。

1.5.2 中国是丝绸进口小国,但是进口排名持续上升

长期以来,中国丝绸产品以出口为主,只有少量进口。近些年,随着国际市场变化和国内经济发展和产业结构的调整,中国丝绸进口规模大幅增长,进口排名持续上升(表7),但中国丝绸进口额占比依然很小,不到3%。2018年中国丝绸进口额为2.25亿美元,排名全球第9位;2020年中国丝绸进口额增加至2.61亿美元,超过马来西亚和土耳其,排名上升至第7位;2021年中国丝绸进口额继续增加至4.10亿美元,超过泰国和印度,排名上升至第5位;2022年中国丝绸进口额下降至3.65亿美元,被印度超过,排名跌回第6位。

2 “双循环”新发展格局下中国丝绸贸易面临的新挑战

2.1 内部挑战

2.1.1 原料成本居高不下,优质原料供给短缺

一方面,2021年初以来,随着新冠肺炎疫情整体局势趋于缓和,国内外丝绸市场刚性需求逐渐恢复,加上部分地区蚕茧产量减产和企业囤货惜售影响,原料供应持续偏紧[19],茧丝价格稳步攀升,导致丝绸企业的原料成本居高不下;另一方面,“东桑西移”推进“东丝西进”“东绸西移”,全国桑蚕生产中心与缫丝织绸中心逐渐移向中西部地区,这使得东部优质茧丝产量份额萎缩,而中西部尽管茧丝生产逐步规模化与集约化,但受气候、技术、生产管理水平等因素的制约,优质茧丝产量有限,难以满足高端丝绸商品的高端原料需求。总体来看,市场上持续高位的茧价与短缺的优质茧丝供给将制约丝绸行业与贸易的高质量发展。

2.1.2 科技创新存在短板,丝绸生产实用技术有待提高与推广

日本拥有世界上先进的丝绸生产设备和完整的染整技术,意大利则掌握精巧的丝绸生产技术并拥有广大的高端消费市场。与这两国相比,中国的生产技术相对落后,科技支撑不足,中国虽从国外进口先进的生产技术设备,但推动丝绸生产与贸易的关键技术仍然缺失。如产业上游的蚕桑生产省力技术与机械装备,中游的缫丝自动化和智能化技术与设备,中下游的染整技术,以及终端的时尚设计等。丝绸全产业链各环节实用技术进步缓慢在一定程度上影响了丝绸行业与贸易的转型升级。

2.1.3 产业链整合缓慢,产业结构优化与区域协调发展矛盾突出

传统丝绸产业是包含蚕桑生产、丝绸加工、丝绸贸易的完整产业链,涉及农工贸、产供销各环节。在产业由东向西转移进程中,已形成中西部蚕桑生产、缫丝加工和东部丝绸制成品制造和出口贸易的产业分工格局。受原有经济基础和产业梯度转移规律的影响,中西部丝绸产业链的下游环节延伸进展缓慢。东部地区在上游原材料生产和中游缫丝工业转移的情况下,生产下游终端产品时存在缺原料、缺基地的问题,进而出现向中西部和国外寻求低成本茧丝原材料的现象。现行产业链各环节空间分离的现象不利于产业链各环节利益分配和资源优化配置,需要产业链各环节及所在各区域的协调来促进产业转型升级和高质量发展。

2.1.4 行业整体品牌效应尚未建立,资源多元利用的产业化进程缓慢

丝绸是中国最具特色的历史经典产业,中国是世界丝绸生产和出口大国,但中国的国际知名丝绸品牌数量与丝绸生产和出口大国地位严重不符。一方面,由于缺乏对知识产权的有力保护,国内丝绸品牌建设滞后,缺少具有竞争力的品牌;另一方面,作为企业发展到一定阶段的产物,品牌效应具有价值延续特性,企业需要投入大量资金与技术,以获得此种能带动产品销售、增加企业利润的品牌效益,然而国内真正具备此种实力的丝绸企业并不多,行业整体的品牌效应尚未显现,使得中国丝绸远未实现其应有的经济价值和文化价值。当前“蚕—茧—丝—绸—最终消费品”的传统发展模式仍占据丝绸行业主导地位,在蚕桑茧丝资源多元利用项目中,仅蚕丝被、桑枝食用菌、桑叶茶等形成了基本的产业化发展格局,而其余大多数产品项目尚未形成产业化发展态势[18]。

2.2 外部挑战

2.2.1 贸易摩擦长期存在,贸易壁垒限制加剧

受新冠肺炎疫情、地缘冲突等因素影响,全球各主要国家经济增长趋势放缓,经济衰退风险上升,欧美等主要经济体以保护本国经济发展为主要借口,依仗自身社会与经济发展优势,设置各种贸易壁垒,近年来中美欧之间的贸易摩擦频次渐高且类型有向竞争性摩擦发展的趋势[20]。美欧等国家也通过制定严格的技术法规和标准,对来自中国的商品制定更苛刻的市场准入条件,抬高市场准入门槛。包括丝绸产品在内的纺织品出口经常性地遭遇各种反垄断、反倾销、反补贴调查,不断应诉让丝绸出口企业付出了巨大的经济代价,中国丝绸商品的出口优势也相应下降。

2.2.2 国际金融市场波动,人民币汇率走势不稳定

在中美贸易战、新冠肺炎疫情、俄乌战争、巴以冲突与逆全球化形势下,国际金融市场表现出极高的复杂性与波动性,其中的汇率变动更是对各国经贸活动产生深远影响。一方面,面对持续高位的通货膨胀,主要发达经济体紧缩性货币政策迟迟不放松,这使得外汇潜在风险加大,外贸企业收汇与结汇难度和丝绸企业的资金链周转难度增加;另一方面,美国经济政策的不确定性将进一步加剧人民币汇率波动,影响世界经济贸易中原有的发展规律及发展格局。人民币的持续升值,将增加中国丝绸企业出口成本,降低丝绸出口利润率,进而减弱中国丝绸商品的国际竞争力。人民币的持续贬值则不利于中国丝绸行业引进国外先进的制造业技术设备,减缓行业技术升级进程。

2.2.3 国际订单转移,国际丝绸商品竞争激烈

在“一带一路”倡议推进中,沿线国家发展蚕桑丝绸产业的积极性高涨。这些国家凭借低劳动力和土地成本优势,在包括中国在内的国际国内项目和资金扶持下蚕桑丝绸产业迅猛发展,国际丝绸订单逐渐向这些国家转移。其中的印度、乌兹别克斯坦、越南、泰国、缅甸等国生产的丝绸商品价格较低,充满异域风情,在某些品类和等级上已具备与中国丝绸商品相竞争的实力。近几年印度丝绸出口总额及真丝绸缎在美国市场上的出口数量已超过中国,这一事实正是对其丝绸行业实力的佐证。此外,中亚与非洲国家的丝绸行业也正在不断崛起,世界丝绸商品供应来源愈来愈广,国际竞争愈来愈激烈。

3 “双循环”新发展格局下中国丝绸贸易高质量发展的新思路

当今中国丝绸贸易面临的内外部困境愈加严峻,“双循环”新发展格局作为一个深刻的理论背景和系统的理论体系,为新时期认识丝绸贸易特征、甄别与突破困境、抓住机遇实现丝绸贸易的高质量发展提供了理论与实践逻辑。以国内大循环为主体的“双循环”新发展格局,不是封闭的自我循环,而是国内国际相互促进的“双循环”。一方面,要加快构建完整的茧丝绸内销体系,畅通国内茧丝绸业大循环;另一方面,以国际大循环赋能,坚持茧丝绸业开放发展。兼顾“内”和“外”,开拓国内国际两个市场,利用国内国际两大资源,相互促进、协同发展,构建中国茧丝绸业新发展格局,推动丝绸贸易高质量发展。

3.1 加快构建完整的茧丝绸内销体系,畅通国内茧丝绸业大循环

3.1.1 以科技创新提高实用型生产技术,以茧丝绸的产品质量带动品牌建设

提高丝绸产品与贸易的核心竞争力,关键在于技术创新。面对国内外环境的新变化,中国丝绸行业需要发挥科技创新的引领作用,挖掘激发技术创新潜力。一是要通过数字化、智能化创新产业链生产模式与产业组织方式。在产业链上游领域,应研发养蚕新设备,实现养蚕智能化控制,或建立现代养蚕工厂,进一步扩大全龄人工饲料工厂化养蚕规模,降低生产成本提高生产效率激发供给潜力[18]。在产业链中下游领域则应推动缫丝织绸智能化一体化,丝绸印染数字化,提高优质茧丝材料与主要丝绸产品的供给能力。二是要以技术创新提升产品质量,以产品质量带动品牌建设。通过全产业链技术的改良带动丝绸产品质量的提升,通过创新带动高附加值产品的供给,扩大优质消费品、中高端产品的供给,并培育一批引领产业发展的知名品牌,进而全面提升丝绸产品的附加值与贸易竞争力。

3.1.2 完善茧丝绸产业链协同机制,促进茧丝绸业和区域经济的互动发展

与以往丝绸贸易外向度高的特点不同,当前丝绸贸易更注重于满足国内市场的消费需求,为此需要相应提高丝绸行业生产能力,更好地满足国内释放的多元需求。首先,要增强产业链的整体性与协调性,完善产业链协同机制,在巩固传统生产加工贸易产业链的同时,构建包括文化在内的现代茧丝绸产业链,并协调产业链上中下游创新与供应能力,提高整体产业链生产水平。其次,在把握“东桑西移”推动下“东丝西进”“东绸西移”进程的基础上,推进东、中、西部优势互补,开展蚕桑与主要丝绸产品生产领域的协作,并推动优势区域扩大其优势环节的生产,形成区域间相互协调、良性循环的生产格局[19]。

3.1.3 以市场需求为导向推动供需良性互动,加速茧丝资源的多元利用与产业化进程

实施扩大内需战略,充分利用国内发展优势,是“双循环”新发展格局的根本。国内大循环在扭住供给侧结构性改革这条主线,从供给侧发力的同时,还要以需求为导向,注重需求侧管理,以供给和需求良性循环为关键,致力于形成需求牵引供给、供给创造需求的更高水平的均衡。在国家扩内需、促消费的相关政策机遇下,丝绸行业要关注国内消费者对丝绸的多元消费需求,利用消费对生产的导向作用,拓展在家纺、新中装、美妆、保健品等领域的新产品开发。同时发挥生产的决定性作用,加强生物医药、蚕丝蛋白应用等领域的研究,加快缝合线、蚕丝骨钉、人造皮肤等相关产品的产业化进程,满足消费者对高附加值优质蚕桑丝绸产品的需求,推动供需的良性互动。

3.2 坚持茧丝绸业开放发展,促进丝绸贸易再上新台阶

3.2.1 应对丝绸外贸复杂形势,加强丝绸业稳规模优结构

“双循环”新发展格局下要以国内大循环为主体,但这并不意味国际大循环不重要,进一步推动对外开放,需要在充分认识当前丝绸外贸形势复杂严峻的基础上,稳定贸易规模优化贸易结构。中国是世界主要的丝绸产品出口国,在国内生产能力提升、国内大循环格局构建的推动下,中国丝绸企业应在用好出口退税政策和提升汇率波动应对能力的基础上,稳定对各主销市场的贸易规模并优化原材料、半成品和终端产品的贸易结构,稳中求升,激发行业外贸发展新动能。

3.2.2 改善茧丝绸业供给侧结构,提升丝绸对外贸易质量

中国是传统丝绸贸易大国,但远未成为贸易强国。一方面,随着国内外居民收入水平的提高,消费者对高质量丝绸产品的需求逐步增加;另一方面,劳动力成本的上升使得中国丝绸产品逐步丧失国际竞争力,对主要经济体的出口份额下降,国际丝绸订单逐渐向生产成本更廉价的东南亚等国家转移。在此背景下,国际大循环中也必须要着重加强供给侧结构转型与改革,推进和优化茧丝绸产业国际分工布局,着力提升中国丝绸产业国际分工地位,提高丝绸产品档次,推动贸易质量提升。

3.2.3 “引进来”和“走出去”并重,扩大茧丝绸业对外开放与合作

重视国内外丝绸市场联动效应,通过深层次、大范围的开放吸引国外高质量丝绸商品与生产要素的进入,同时推动国内丝绸产品与要素高水平“走出去”。一是要落实“引进来”战略。积极引进国外核心技术和先进设备,助力茧丝绸行业提升供给能力和供给水平,着力于从供给端改善对外贸易的质量与效益。二是要加快“走出去”步伐。一方面要在巩固传统出口市场的同时,拓展新兴市场,通过响应“一带一路”倡议和自由贸易区建设战略,重点开发“一带一路”沿线和中东、非洲国家的茧丝绸市场;另一方面要进一步扩展对外开放,加强与国际丝绸企业和科研院所的协作,加快推进产业国际布局,在全球范围内进行产业链整合和资源优化配置,推进丝绸贸易新格局的构建与高水平开放的实施。

4 结 语

通过对2018—2023年中国丝绸贸易的深入研究,本文发现中国丝绸贸易不仅在国内需求、贸易规模、商品结构、市场格局及国际地位等方面发生了显著变化,还面临着来自国内外多方面的挑战。这些新特征和新挑战要求行业主管部门以全新的视角审视中国丝绸贸易的发展,并探索新的发展思路。

国内市场方面,丝绸产品的国内需求逐渐释放,新的消费热点不断涌现,这为中国茧丝绸产业的持续发展与丝绸贸易的稳定增长提供了有力支撑。然而,原料高成本、优质原料供给短缺、科技创新不足、产业链整合进程缓慢、产业结构优化与区域协调发展矛盾突出及资源多元化利用产业化进程迟缓等内部挑战,也为中国丝绸贸易的高质量发展带来了困扰。

国际市场方面,中国丝绸贸易呈现出贸易规模波动变化、贸易商品结构基本稳定、主销市场变动显著、新兴市场不断开拓、全球市场供需形势改变等新特征,这为中国丝绸贸易提供了新的机遇。但与此同时,中国丝绸贸易也面临着贸易摩擦长期存在、贸易壁垒加剧、国际金融市场波动、人民币汇率不稳定及国际订单转移等多重挑战,这些外部因素不仅增加了中国丝绸贸易的不确定性,也对中国茧丝绸产业的国际竞争力提出了更高的要求。

因此,为突破中国丝绸贸易的发展困境,实现丝绸贸易的高质量发展,行业主管部门必须从构建完善的茧丝绸国内销售体系、促进茧丝绸产业国内大循环,以及加速茧丝绸产业技术创新、协调茧丝绸产业与区域经济发展、提高茧丝绸资源多元化利用、推动丝绸新质生产力发展等方面入手,全面提升中国丝绸贸易的竞争力。同时,还要积极扩大茧丝绸产业的对外开放与合作,加强国内外丝绸市场的联动效应,以期推动中国丝绸贸易在新时期实现高质量发展。

参考文献:

[1]中国政府网. 六部门关于印发《蚕桑丝绸产业高质量发展行动计划(2021—2025年)》的通知[EB/OL]. (2020-09-26)[2024-04-19]. https://www.gov.cn/zhengce/zhengceku/2020-09/26/content_5547331.htm.

The Chinese Government Network. Notice on issuing the Action Plan for High Quality Development of Sericulture and Silk Industry (20212025) by six departments[EB/OL]. (2020-09-26)[2024-04-19]. https://www.gov.cn/zhengce/zhengceku/2020-09/26/content_5547331.htm.

[2]中华人民共和国商务部. 商务部关于茧丝绸行业“十四五”发展的指导意见[EB/OL]. (2021-09-09)[2024-04-19]. http://www.mofcom.gov.cn/article/ghjh/202109/20210903198754.shtml.

Ministry of Commerce of the People’s Republic of China. Guidance opinions of the Ministry of Commerce on the development of the cocoon and silk industry during the 14th five-year plan period[EB/OL]. (2021-09-09)[2024-04-19]. http://www.mofcom.gov.cn/article/ghjh/202109/20210903198754.shtml.

[3]中国政府网. 高举中国特色社会主义伟大旗帜为全面建设社会主义现代化国家而团结奋斗: 在中国共产党第二十次全国代表大会上的报告[EB/OL]. (2022-10-25)[2024-04-19]. https://www.gov.cn/xinwen/2022-10/25/content_5721685.htm.

The Chinese Government Network. Hold high the great banner of socialism with Chinese characteristics and work in unity for the comprehensive construction of a socialist modernized country: Report on the 20th national congress of the CPC[EB/OL]. (2022-10-25)[2024-04-19]. https://www.gov.cn/xinwen/2022-10/25/content_5721685.htm.

[4]顾国达. 世界蚕丝业经济与丝绸贸易[M]. 北京: 中国农业科学技术出版社, 2001.

GU G D. World Sericulture Economy and Silk Trade[M]. Beijing: China Agriculutural Science and Technology Press, 2001.

[5]顾国达, 张磊. 我国丝绸出口贸易的经济分析[J]. 浙江大学学报(人文社科版), 2002(5): 97-102.

GU G D, ZHANG L. Economic analysis of China’s silk export trade[J]. Journal of Zhejiang University (Humanitiesand and Social Sciences), 2002(5): 97-102.

[6]林云燕, 顾国达. 美国丝绸进口贸易现状与中国地位变化的实证分析[J]. 丝绸, 2005(9): 4-6.

LIN Y Y, GU G D. Empirical analysis of the current situation of US silk import trade and the changes in China’s status[J]. Journal of Silk, 2005(9): 4-6.

[7]范作冰, 陈琳. 中国真丝绸商品出口的国际竞争力分析[J]. 蚕业科学, 2013, 39(1): 129-134.

FAN Z B, CHEN L. An analysis on international competitiveness of Chinese silk fabric products[J]. Acta Sericologica Sinica, 2013, 39(1): 129-134.

[8]顾国达, 方园. 中国丝绸业出口复杂度现状及演进机制分析[J]. 蚕业科学, 2013, 39(2): 365-371.

GU G D, FANG Y. An analysis on the status quo and evolvement mechanism for export technical sophistication of China’s silk industry[J]. Acta Sericologica Sinica, 2013, 39(2): 365-371.

[9]王蕾, 李建琴, 顾国达. 中国茧丝绸产品在国际市场的定价话语权: 基于国际市场势力的实证分析[J]. 蚕业科学, 2017, 43(2): 327-335.

WANG L, LI J Q, GU G D. Pricing power of China’s cocoon and silk products in international market: An empirical analysis based on international market power[J]. Acta Sericologica Sinica, 2017, 43(2): 327-335.

[10]王蕾, 李建琴, 顾国达. 中国茧丝绸出口贸易省际差异及影响因素研究[J]. 蚕业科学, 2018, 44(5): 760-769.

WANG L, LI J Q, GU G D. A Study on provincial differences and influencing factors of cocoonand silk export trade in China[J]. Acta Sericologica Sinica, 2018, 44(5): 760-769.

[11]张晴, 罗其友, 刘洋. 中美贸易摩擦对中国茧丝绸业的影响[J]. 丝绸, 2018, 55(12): 1-5.

ZAHG Q, LUO Q Y, LIU Y. Analysis on the impact of Sino-US trade friction on cocoon and silk industry in China[J]. Journal of Silk, 2018, 55(12): 1-5.

[12]任祎卓, 顾国达. “一带一路”倡议下的互联互通对中国丝绸出口贸易的影响[J]. 蚕业科学, 2019, 45(6): 883-889.

REN Y Z, GU G D. Impact of interconnection under “the Belt and Road” initiative on China’s silk export trade[J]. Acta Sericologica Sinica, 2019, 45(6): 883-889.

[13]舒子瑞. 中国丝绸出口贸易形势与发展对策探讨[J]. 中国商论, 2019(5): 96-99.

SHU Z R. Discussion on the situation and development strategies of China’s silk export trade[J]. China Journal of Commerce, 2019(5): 96-99.

[14]孙倩芸, 顾国达. 基于社会网络分析方法的国际丝绸贸易格局研究[J]. 蚕业科学, 2022, 48(3): 261-268.

SUN Q Y, GU G D. Research on international silk trade pattern based on social network analysis method[J]. Acta Sericologica Sinica, 2022, 48(3): 261-268.

[15]刘文全, 柳恩见, 赵颖, 等. 中国茧丝绸行业2020年运行分析及2021年展望[J]. 丝绸, 2021, 58(7): 1-8.

LIU W Q, LIU E J, ZHAO Y, et al. Analysis on operation of Chinese cocoon silk industry in 2020 and prospect in 2021[J]. Journal of Silk, 2021, 58(7): 1-8.

[16]钱有清, 刘文全, 柳恩见. 数据报告: 2022—2023年中国丝绸行业经济运行分析及展望[J]. 丝绸, 2023, 60(7): 159-163.

QIAN Y Q, LIU W Q, LIU E J. Data report: Analysis on operation of Chinese silk industry in 2022 and prospect in 2023[J]. Jurnal of Silk, 2023, 60(7): 159-163.

[17]李建琴, 梁巧, 顾国达. 新冠肺炎疫情对我国蚕丝业的影响及发展对策[J]. 中国畜牧杂志, 2023, 59(3): 336-341.

LI J Q, LIANG Q, GU G D. Impact of COVID-19 on China’s silk industry and development countermeasures[J]. Chinese Jurnal of Animal Science, 2023, 59(3): 336-341.

[18]李建琴, 顾国达. 2022年我国蚕桑产业发展趋势与政策建议[J]. 中国畜牧杂志, 2022, 58(3): 270-274.

LI J Q, GU G D. Development trends and policy suggestions of China’s sericulture industry in 2022[J]. Chinese Jurnal of Animal Science, 2022, 58(3): 270-274.

[19]刘文全, 柳恩见. 中国丝绸行业2021年运行分析及2022年展望[J]. 丝绸, 2022, 59(7): 1-6.

LIU W Q, LIU E J. Analysis on operation of Chinese silk industry in 2021 and prospect in 2022[J]. Journal of Silk, 2022, 59(7): 1-6.

[20]赵家章, 丁国宁. “双循环”新发展格局下中国高新技术产品贸易困境与策略选择[J]. 国际贸易, 2021(11): 31-43.

ZHAO J Z, DING G N. The trade dilemmas and strategic choices of China’s high-tech products under the new development pattern of “dual circulation”[J]. Intertrade, 2021(11): 31-43.

New characteristics, challenges, and ideas of China’s silk trade

ZHANG Chi, WANG Xiangrong

GU Xinning1, WANG Kai1, LI Jianqin2

(1.College of Economics and Management, Taiyuan University of Technology, Jinzhong 030600, China; 2.School of Economics,Zhejiang University, Hangzhou 310058, China)

Abstract: Silk is China’s traditional export commodity earning foreign exchange, while its trade volume has fluctuated greatly under the new international economic and trade situation, and the high-quality development of silk trade has been hindered. Therefore, clarifying the new characteristics of China’s silk trade development and revealing the new challenges in the development process have both theoretical value and practical significance for constructing the new development pattern of China’s cocoon silk industry and exploring the way of high-quality development of silk trade.

Based on the domestic and international statistics of silk trade, this paper explores the new characteristics of China’s silk trade from 2018 to 2023 in terms of total trade volume, regional distribution, commodity structure, market structure, and domestic and international status, and explores the new challenges faced by China’s silk trade both domestically and internationally. Based on the research above, it is found that China’s silk trade faces five new features. First, the domestic demand of silk is gradually released, and the domestic sales growth momentum becomes better. Second, the trade scale fluctuates violently, and the regional distribution difference is obvious. Third, the structure of major commodities is basically stable, and the trade volume of major commodities changes slightly. Fourth, the main market pattern changes significantly, and the emerging markets are continuing to open up. Fifth, the supply and demand situation of global market and the status of China’s silk trade has changed. Meanwhile, it also faces severe internal and external new challenges. The internal challenges include the high cost and the shortage of raw materials, the shortcomings of scientific and technological innovation, the slow integration process of industrial chain, the prominent contradiction between industrial structure optimization and regional coordinated development, and the sluggish industrialization process of multiple utilization of resources. The external challenges include the long-term existence of trade frictions, the intensification of trade barriers, the volatility of the international financial market, the instability of the RMB exchange rate, the transfer of international orders, the fierce competition of international silk commodities and so on.

Therefore, in order to break through the development difficulties of China’s silk trade in the new era and achieve high-quality silk trade, this paper proposes two new development ideas. Firstly, it is necessary to speed up the construction of a complete domestic sales system of cocoon silk and boost the domestic circulation of the cocoon silk industry. It is necessary to accelerate technological innovation in the cocoon silk industry, coordinate the development of the cocoon silk industry and regional economy, improve the diversified utilization of cocoon and silk resources and promote the development of new silk quality industry. Secondly, it is important to expand the opening up and cooperation of the cocoon silk industry to the outside world, and emphasize the linkage effect of domestic and foreign silk markets.

Different from previous studies on the international competitiveness and export sophistication of China’s silk trade, this paper makes an in-depth and systematic analysis of the new characteristics and new challenges of China’s silk trade under the impact of the Sino-US trade war and the COVID-19 epidemic based on the new development pattern of “dual circulation”, expanding the research perspective of China’s silk industry. Looking forward to the future, China’s silk trade needs to boost the domestic circulation of cocoon silk industry at the same time with the international cycle, coordinate internal and external development contradictions, and make good use of the two markets and the two resources, so as to build a new development pattern of the cocoon silk industry and promote the high-quality development of China’s silk trade.

Key words: silk trade; new characteristics; new challenges; new ideas; new development pattern; high-quality development