创新视角下碳市场推动经济体绿色转型的微观机理

2024-12-04 00:00:00王明喜罗昊

中国人口·资源与环境 2024年9期

摘要 绿色创新是脱碳之源,亦是实现“双碳”目标的根本途径,但市场失灵常常导致其供给不足,需要宏观政策给予必要的引导。那么,碳市场政策能否有效推动经济体绿色创新体系建设?循理方能事成,该研究从企业投资视角构建碳市场推动经济体低碳创新微观驱动和绿色转型宏观演变的理论分析框架。为验证碳市场下企业早期投资行为的动态特征,作者基于中国2000—2019年A股上市公司面板数据,建立一阶差分广义矩估计模型进行实证分析,结论如下:①碳市场政策信息显著促进了企业早期投资结构的动态调整,持续推动企业生产设备绿色升级和生产工艺绿色创新,是经济体绿色创新体系建设的有力支撑。②碳市场对企业投资调整和绿色创新的引导路径存在行业间差异,低隐含碳服务行业致力于生产设备升级,高隐含碳生产行业则倾向于产品创新。③区域经济发展水平和绿色税收优惠政策显著影响碳市场下的企业绿色创新投资决策。④在碳市场下,企业绿色技术创新水平的提升对于其他类型创新不存在挤出效应,且对经济体综合创新发展存在正向激励。据此,应稳步推进全国统一碳市场的建设和运行,因地制宜、因势利导地完善“碳市场推动中国经济体绿色技术创新体系建设”的协同、配套政策,助力碳市场成为促进企业绿色技术创新、推动经济体绿色转型、实现高质量碳达峰和如期碳中和的长效机制。

关键词 碳市场;绿色创新;投资行为

中图分类号 F205 文献标志码 A 文章编号 1002-2104(2024)09-0010-12 DOI:10. 12062/cpre. 20240305

自《巴黎协定》签署以来,中国致力于碳达峰碳中和行动方案细化和落实,呈现出低碳发展新态势。但中国工业化进程尚未完成,在经济发展的同时尽可能压低碳峰值、为碳中和预留空间,是现有技术体系下的严峻挑战。因此,能否将“双碳”挑战转变为战略机遇的关键在于绿色技术创新,这对碳市场建设提出更高要求。时至今日,7省市碳交易试点已历经10年,全国统一碳市场也初具规模,对“碳市场激励企业绿色创新”进行了有益探索,但仍有未尽之事。诸如,部分受管制企业低碳投资出现逆向选择行为[1],市场机制设计的各个模块对企业低碳创新缺乏全局性统筹协调[2],碳市场对整个经济系统产生的绿色创新影响在试点地区无法全面反映[3]。鉴于此,只有厘清碳市场引导企业进行低碳创新的微观机理,才能解决碳市场推动低碳绿色创新体系建设过程中存在的问题,从根本上解决经济结构中的脱碳问题。归根结底,碳市场对企业低碳创新的引导效果最终将落实到企业生产投资环节,而现有文献大多集中于估算低碳创新成本,忽略了绿色创新如何落实到生产活动中,没有考虑企业创新投资决策和减排路径选择问题,使得理论结果缺乏实践可行性。因此,本研究借助生产可能性边界理论,剖析碳市场撬动企业绿色创新的着力点,挖掘经济体低碳创新微观路径,诠释环境库兹涅茨曲线拐点提早到来的机理;以减排投资为抓手,分析企业绿色投资衍生出的新特征,建立碳市场推动企业绿色创新的理论模型,利用中国碳交易试点地区经验数据,对碳市场导向下企业绿色创新进行检验,为健全“两山论”下碳交易市场、推动经济绿色转型提供政策启示。

1 文献综述

如何调动企业低碳创新的积极性,协调经济发展和碳减排之间的二元关系,形成绿色循环发展的新格局,是“双碳”目标的核心问题[4]。许多学者针对中国碳减排进行了测算[5-7],以期回答减排目标能否如期实现这一关键问题,特别提到技术创新是缩小地区间减排潜力差异的主要驱动力。鉴于经济体的减排潜力难以精确测算,碳减排对经济增长的影响程度,学术界目前仍无法给出一致的估计。如自上而下宏观模型显示碳减排对经济发展存在负向影响,而自下而上微观模型发现可以零成本实现一定的碳减排量[8-9]。尽管上述文献的研究结论有所差异,但关于绿色技术创新在碳减排中发挥的作用,学者们的结论是一致的,先进技术不仅能充分释放供给侧的减排潜力,还能实质性降低减排措施引发的经济冲击,是完成减排目标的一把利器[10]。那么,技术创新降低碳排放的机理是什么呢?

从宏观角度而言,一国经济结构的优化升级,意味着其主导产业由农业过渡到制造业、再转向服务业的过程[11]。而相对于制造业,农业和服务业的碳排放密度较低[12],因此,经济结构升级将伴随着碳排放量先上升、达到拐点后再下降,对应的生态环境也将由处处绿水青山、到不断恶化、再到逐步改善,呈现倒“U”型库兹涅茨曲线变化趋势[13]。因此,经济发展与碳减排并非总是不可调和的线性关系,库兹涅茨曲线拐点的到来正是二者和谐发展的关键。然而,由于双碳目标约束,等待拐点自然到来是不可行的,需要政策对微观主体进行引导和激励,实现经济与环境双赢的波特效应[14],助推库兹涅茨曲线拐点提早到来。

碳市场是利用市场机制降低碳排放的一项重大制度创新,它通过碳价机制,挤出供给侧减排潜力,同时减轻对宏观经济的整体冲击,以实现“波特效应”的双重红利[15]。那么,作者自然要问,中国碳市场创造出波特效应了吗?不考虑技术创新因素,Wu等[16]和时佳瑞等[17]的测算结果均显示:碳市场政策的实施降低了碳排放,但为此却付出了经济代价,没有实现碳减排与经济增长间的脱钩。然而,在考虑技术进步因素之后的模拟结果却支持碳市场的波特效应[18],可见绿色技术创新是碳市场推动经济绿色转型的关键[19]。因此,庄贵阳[20]在构建中国低碳城市政策“试点—扩散”机制设计中,重点强调了绿色技术创新对低碳政策设计的重要性。

但是,实践中碳市场对绿色技术创新的影响迥异。在欧盟碳市场实施第一阶段,企业选择成本较低的减排投资方式[21],但企业低碳研发和创新并没有显著增加[22];随着欧盟碳市场运营进入第二阶段和第三阶段,企业绿色创新积极性明显提升,相对于非纳入企业,受管制企业绿色创新活动显著增加,且对企业其他创新行为不存在挤出效应[23]。相较于欧盟运营模式,日本碳交易试点对制造业低碳创新激励效果类似,随着市场减排力度加大,制造业开始增加减排投资,引进新型生产设备[24]。关于中国碳市场政策对企业低碳创新的影响,一些学者进行了分析和检测,所得结论没有脱离欧盟和日本模式:短期内,碳市场促进了企业绿色创新的意愿,但缺乏实质性创新活动[25-26];而随着时间推移,碳市场显著推动了企业绿色技术创新成果数量,但该激励作用的区域和行业异质性较大[27-28]。因此,Kemp等[29]在总结一系列相关案例研究基础上,得出“碳市场对低碳创新的引导效果低于预期”的结论。究其原因,在碳市场实施期初,之所以没有出现经济和环境协同发展的波特效应,或许是被激烈的市场竞争所稀释,或许是由防患于未然的早期创新行为所致[30-31]。理论上,Kennedy[32]证明了:为实现预期减排目标,企业在碳市场实施前已开展早期减排行为,通过拉长低碳创新或技术引进的时间期限,可以大幅降低企业减排成本。反之,推迟引进低碳技术,实现《巴黎协定》的温控目标,全球将付出双倍GDP损失[33]。实证上,无论宏观模型还是微观模型结果均支持“在成本方面,低碳技术创新的早期行为优于推迟行为”的结论[34-35]。因此,全面探究碳市场对绿色技术创新的激励作用,还应关注其对企业早期决策行为的导向效应。

尽管宏观经济学者和微观经济学者对绿色创新概念的表述略有差异,但是,碳市场推动经济绿色转型是不言而喻的[36]。在文献梳理过程中,本研究发现:虽然案例研究可以为计量实证分析提供变量选取依据,但其研究结论具有个性化特征,难以推广;而理论模型定性演绎和计量实证识别受研究问题侧重点影响,常常人为忽略碳市场政策与低碳创新间的动态互动效应,导致结论迥异;同时,受数据不可获得限制,一些学者在评估碳市场政策对企业低碳创新的事后影响时,将碳市场政策对企业影响归因于生产率和实际减排量的估算,不能从微观本源上揭示企业如何改变它们的绿色创新决策和跨期行为。可以说,碳市场推动企业绿色创新的微观机理研究还处于盲人摸象阶段。

鉴于此,本研究以企业最优资本存量为出发点,挖掘碳市场对企业绿色投资路径的影响,建立基础数学理论模型,厘清碳市场影响企业绿色创新机理,进而演绎出实证模型并用其检验碳交易试点地区企业绿色创新行为,边际贡献主要集中在以下3个方面:从研究视角上,重点探讨了企业参与碳市场前的早期低碳创新投资行为,结合宏观经济绿色转型,拓展了碳市场下经济体绿色发展和企业绿色创新的相关研究思路;从研究方法上,本研究基于生产理论和环境库兹涅茨曲线,综合分析碳市场下的宏观经济体绿色转型成效和微观低碳创新路径选择,并将理论模型建立和实证方法检验相结合,揭示了企业绿色创新微观机理;从研究意义上,本研究充分考虑了地区间经济发展、优惠政策、人才流动等因素对企业绿色投资决策的异质性影响,为完善全国统一碳市场建设提供有益经验总结与理论依据。

2 理论基础

2. 1 低碳创新路径与经济绿色转型

经济学者探讨企业创新主要集中于产品创新和方法创新两种类型,而管理学者强调企业创新还有第三种类型,认为企业组织内部的变革、重组所产生的商业模式变化也是一种创新。如图1(a)所示,企业基于给定投入要素数量和组合进行生产,为简化分析,假定企业仅生产产品1和产品2。通过生产过程组织内部的管理变革,企业可以有效提高投入要素的利用效率,实现既定生产要素和技术条件下的最大产出,即生产由A点移动到B点,在生产要素投入组合不变的前提下增加了产品1和产品2的产出,降低了单位产品的隐含碳排放,即低碳创新路径1,参照OECD[37]的研究,称之为“组织管理创新”;而通过生产工艺改进发明新型绿色产品,企业生产由B点移动到C点,即要素投入组合不变前提下提升产品1和产品2的最大生产效率,拓展了生产可能性边界,降低了单位产品的碳排放量,即低碳创新路径2,借鉴Greenhalgh等[38]的研究,称之为“产品方法创新”;第三条低碳创新路径是,通过引进新的生产线或设备,改变投入要素组合结构,减少含碳投入要素的使用,以实现单位产品碳排放降低的目的,即低碳创新路径3,称之为“设备引进创新”。这样,在生产实践中,企业要么通过组织管理变革提高生产效率,要么应用新技术以实现产品绿色升级,亦或清洁化投入组合,降低单位产品的隐含碳排放。

借助环境库兹涅茨曲线(简记为EKC),本研究诠释经济体绿色转型的宏观演变过程。如图1(b)所示,“组织管理创新”通过优化生产过程组织管理方式,降低单位产出隐含碳排放,属于组织管理方式的软创新,在经济发展任一阶段均可发生作用,且在社会制度背景相同的前提下效果差别不大,可以使EKC向下平移到EKC1位置,压低了碳排放峰值。“设备引进创新”使用清洁能源代替碳基能源作为能源投入,通过改变投入要素组合,降低单位产品隐含碳排放,可进一步促使EKC1向下平移到EKC2位置,碳排放峰值水平降低。“产品方法创新”属于科学技术发明创造,所以短期内,只能是生产工艺局部改进或提升的干中学实验阶段,减排效果不太明显,使得EKC2向下平移到EKC3位置,碳排放峰值进一步下降;而长期内,减排效果随着技术完善会越发显著,还可以使环境库兹涅茨曲线拐点前移,即EKC3向下移动到EKC4位置,由此实现碳排放峰值的提早到来,为碳中和如期实现争取较为宽裕的战略空间。这就是伴随着图1(a)中的微观低碳创新路径,经济体绿色转型的宏观演变过程。

2. 2 碳市场推动低碳创新微观机理

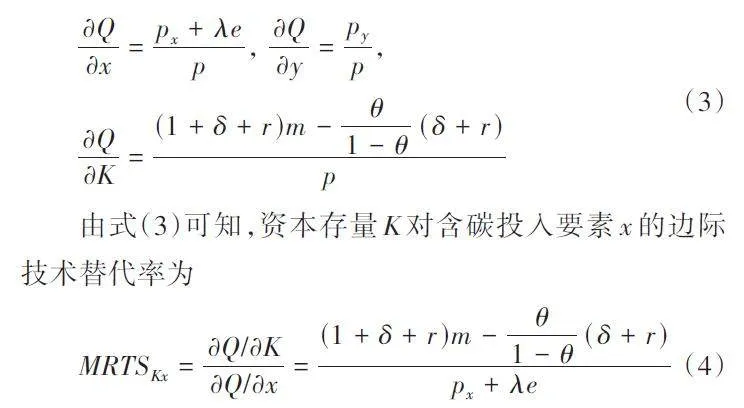

对企业而言,碳市场政策的实施增加了含碳投入要素的使用成本。这样,在具体生产过程中,设碳排放来源于投入要素x,其价格为px,碳排放系数为λ,碳排放权市场交易价格为e,则在碳市场实施后,企业在投入要素x 上的支出将由pxx 上升为(px + λe)x。若企业碳排放来源于多个投入要素,可以通过等量转化为标准煤的方式,使得企业的碳排放归结为标准煤的投入使用,以简化记号。其他没有碳排放的综合投入要素记为y,对应价格为py(y可以为一种或多种投入要素,若为后者,则y 和py 均为向量)。

理论上,企业最佳资本存量水平是为了最大化其财富价值,而财富价值等于企业净收益减去所缴纳税额,净收益又等于总收益减去可变成本和固定成本之和,其中可变成本度量企业所有可变投入要素支出,固定成本度量资本品的购买及其维护支出。记企业产量为Q,产品价格为p,投资为I,资本品的价格指数为m,净收益为R,则可变成本等于(px + λe)x + pyy,固定成本等于mI,于是有

R = pQ - [( px + λe)x + py y ] - mI

按照企业计税法则,设备折旧属于免征税范畴。根据文献[39]演绎的资本品定价公式,设备折旧支出为(δ+r)K,其中δ、r 和K 分别表示折旧率、利率和资本存量。这样,企业缴纳的税额等于θ[R - (δ + r)K],其中θ 为税率。设期初的资本存量为K0,那么

K = K0 + I - (δ + r )K (1)

因此,企业的最优资本存量决策问题如下

max { R - θ [ R - (δ + r )K ]}

s.t. K = K0 + I - (δ + r )K(2)

为第3节实证建模需要,本研究选取(x, y, K)作为企业的决策变量,则企业的最优资本存量满足

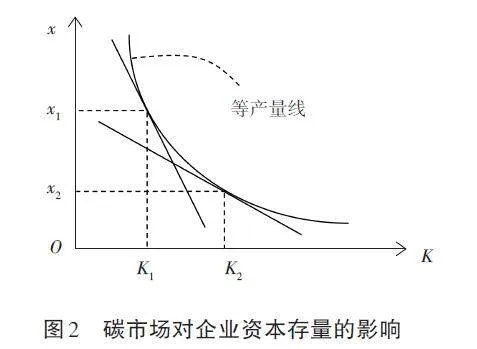

在经济发展形势较稳定的情况下,本研究分析碳市场影响企业投资的机理。如图2所示,给定企业等产量线,在碳市场政策没有出台时,企业的资本存量为K1,要素x的投入处于x1。然而,碳市场的实施直接增加了x 的单位投入成本(λe),使得x 的边际生产成本上升(λe/p,见式(3)),此时资本品替代投入要素x 变得相对便宜(MRTSKx变得较为平缓,见式(4)),为了降低生产成本,企业减少x 的投入量(由x1降低到x2),同时提高资本存量(由K1上升到K2),采取增加资本品的方式对冲投入要素x 减少对产量的影响,以维持产量不变。而企业资本存量的变化是通过调整投资来实现的(见式(1)),由此,碳市场是通过把碳排放产生的负外部性,纳入到含碳投入要素的使用成本中,使得追求利润最大化企业自主调整投资和可变要素之间的投入配比,达到资本品对应最佳可变要素投入水平,从而推动企业投资规模及其结构的变化。

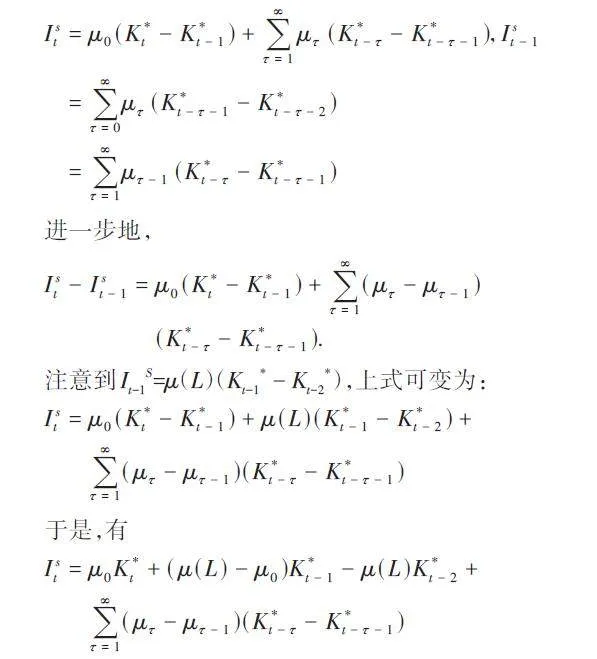

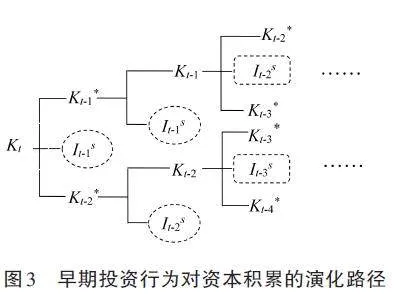

资本存量是企业创新的硬约束,相对于正常商业经营模式(简记为BAU),碳市场政策的实施将改变企业资本积累路径,为此,企业投资做出相应调整,其调整过程则折射出企业创新模式的路径选择。在实践中,企业很难通过一次投资实现预期的资本存量水平,需分批、分次、分时段逐步释放投资。这样,为了适应碳市场政策实施对生产的冲击,企业必须提前行动,调整投资,即进行早期投资,才能达到碳市场实施时生产所需的最佳资本积累水平。由式(1)知,t 时期企业投资It分别用于设备更新(δ + r)Kt 和资本存量积累It - (δ + r)Kt。根据Jorgenson[40]建立的资本存量积累理论,可知:

其中:μτ表示到时期τ 时,一个投资项目被完成的比例,Kt*表示时期t 时的最优资本存量,μ(L)表示滞后算子L的函数。

为了满足企业应对碳市场所需最优资本存量,那么必须知道企业采取的早期投资调整策略。记ItS=It -( δ +r)Kt,借助式(5)可得:

记μ'(L)是由(μ1 - μ0, μ2 - μ1, μ3 - μ2,…)生成滞后算子L 的函数,则企业最优资本存量积累投资为:

I st = μ0 K *t + ( μ (L ) - μ0 )K *t - 1 - μ (L )K *t - 2 + μ′(L )I st - 1(6)

那么,企业投资策略调整的依据是什么呢?从式(1)—式(6),可以找出答案。首先,满足资本积累的投资规模调整:设碳市场在时点T 开始实施,相对于BAU 情形,则企业应对碳市场的早期投资调整行为可以描述为(μ0, μ1, μ2,…, μT),进而导出滞后算子函数μ(L)和μ'(L),这样,借助式(3),从式(5)中可得出最佳资本存量积累的投资调整水平ItS,t=0,1,…,T。其次,考虑企业投资结构调整:借助满足式(3)的Kt*,可得企业在t 期用于设备更换的投资(δ + r)Kt*,进而导出设备-资本积累投资组合((δ + r)Kt*, ItS),据此可以识别企业为应对碳市场的实施,在[t, T]时段内的投资结构调整。最后,如图3所示,企业投资对资本积累的演化路径有两条:一条路径通过累计当期的资本存量Kt*,以滞后算子函数μ(L)形式进入t + 1期期初资本存量;另一条路径以滞后算子函数μ'(L)形式直接进入t + 1期期初资本存量。

3 实证模型

3. 1 初步分析

3. 1. 1 经济体绿色转型机理

2007年6月,中国发布了《中国应对气候变化国家方案》,为碳市场政策的制定拉开序幕;2010年7月,国家发展和改革委员会下发《关于开展低碳省区和低碳城市试点工作的通知》,明确提出推进实施碳交易试点,探索以市场化政策实现减排目标的可行性。因此,本研究借助“碳交易试点确立和运营”这一准自然实验,结合环境库兹涅茨曲线,从宏观角度初步评估碳市场政策推动经济体绿色转型成效。

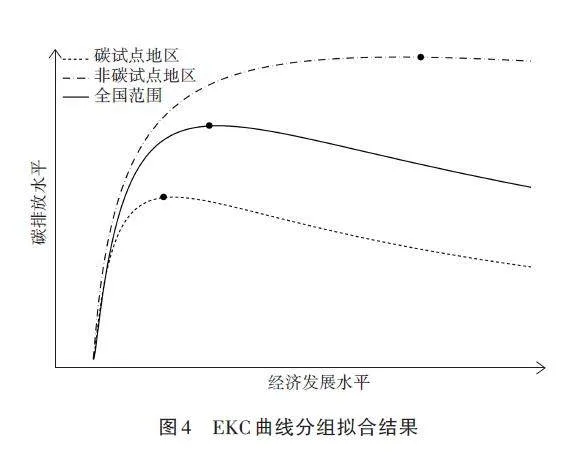

因深圳市数据不可获得,故选取首批6个碳交易试点(北京、上海、天津、重庆、湖北、广东)为实验组,其余省份为对照组,用中国30个省份(不含西藏、香港、澳门和台湾)2000—2019年相关数据进行拟合得到图4。对比碳市场试点地区、非试点地区和全国范围的EKC曲线变化趋势,可知,碳市场政策冲击使得试点地区EKC曲线较非试点地区出现明显下移和拐点前移,这说明碳市场对EKC曲线提前达峰具有良好的引导效果。与此同时,结合2. 1节理论分析,可以得出碳市场政策的实施对经济体绿色转型兼具“纵向贡献”和“横向贡献”,前者意味着经济体在政策激励下通过“组织管理”和“设备引进”两条创新路径降低了单位产品的隐含碳排放,在技术不变的前提下释放了经济活动中的减排潜力,图4中表现为EKC曲线的下移;而后者是“产品方法”创新取得的减排成效,在图4中表现为EKC曲线拐点前移,为早日实现碳达峰、尽量压低峰值水平提供了可行路径。

3. 1. 2 低碳创新微观路径

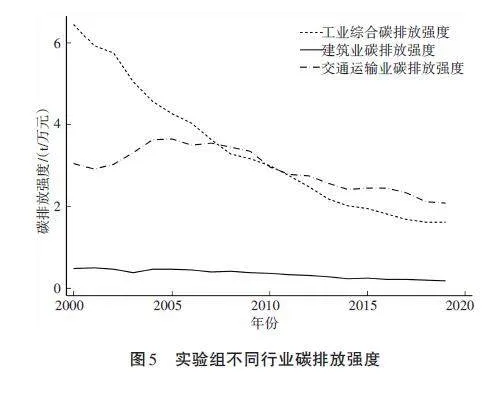

根据2. 1节的理论分析,组织管理创新和设备引进创新通过组织内部管理变革和生产设备更换升级,使得短期内单位产品的隐含碳排放下降;一般地,随时间推移,优化组织管理和升级生产设备带来的单位产值减排量变化不会太大,长期减排效果很难持续提升,整体呈较为缓慢的近匀速趋势,且碳排放强度随着人员流动和设备损耗将有所波动。同时,在绝对减排量上,组织管理的软创新应低于设备引进的硬创新。此外,由于员工熟练操作新设备需要一段培训时间,所以设备引进创新路径的减排效果经磨合期后会有一定小幅上升。另一方面,研发是一个通过知识积累、促使生产工艺从量变到质变的逐步转化过程,因此选择产品方法创新路径的企业,其单位产值隐含碳排放随着创新阶段性成果不断投入使用而始终呈现下降趋势,减排成效将日益突出。由此,对比分析碳交易政策试点地区各行业单位产值隐含碳排放强度随时间的变化趋势,可以大致判断不同行业中企业选择的主要低碳创新路径。

图5给出了碳市场试点地区重点控排行业的碳排放强度随时间变化趋势。其中,建筑业碳排放强度变化幅度相对较小、变化趋势相对稳定,可认定为主要采取了组织管理创新路径;交通运输业的碳排放强度则从一个相对稳定区间下降到另一个稳定区间,即以设备引进创新为主导创新路径,这与该行业大力推动公路、铁路、水运等绿色交通基础设施建设相耦合;而工业行业的碳排放强度则始终保持显著下降趋势,这是由于该行业重点采取产品方法创新路径所致。

3. 1. 3 早期投资行为时机选择

若碳市场政策在时点T 实施,企业需要投资调整来实现预期最优资本存量水平KT*,这要求企业在获取政策信息后提前进行投资调整,设该时点为T0。那么,[T0, T]为碳市场影响企业投资的早期行为期限。为计算早期行为期限[T0, T],将碳市场试点地区设置为“实验组”,非试点地区视为“参照组”。在控制地区特征差异的情形下,实验组企业资本存量投资ItS的相对变化则可归因于碳市场所致。通过对比历史数据,若在时点T0之前,实验组和参照组的ItS随时间变化趋势几乎相当,而在时点T0之后,实验组的ItS随时间变化显著不同于参照组,则受管制企业的早期投资行为时点得以确定。由此,建立如下模型识别T0:

Investit = α + β1 timet + β2 treatedi + β3 timet ×treatedi + β4 X + εit(7)

其中:被解释变量investit代表企业投资水平,时间虚拟解释变量timet表示时期t 是否为碳市场政策实施年份,政策虚拟变量treatedi表示省份i 是否为碳交易试点地区,二者交互项表示碳市场政策实施后对试点地区企业投资产生的影响;参考文献[41-42],控制向量X 包括企业规模、成立年限、资产负债率、盈利能力、现金持有水平、股票年度回报率、行业和年度固定效应。

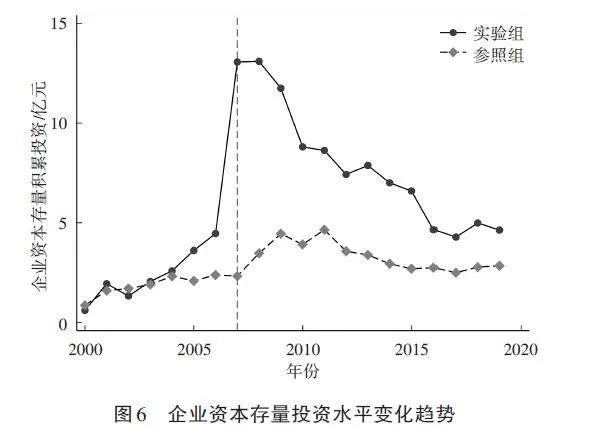

将2007—2010年的每一年分别设定为时间虚拟变量进行回归,结果表明:以2007年为政策信息分界时点得到的政策效应系数显著,且通过平行趋势检验。同时,结合图6中ItS的时间变化趋势,进一步说明了设定2007年为企业获知碳市场政策信息时点是合理的,也为检验企业是否采取早期投资调整提供了初步判断依据。

3. 2 实证模型与分析

为厘清碳市场政策下企业对其投资调整情况,根据2. 2节的理论演绎,由式(6)可得资本存量投资ItS的估计方程为

I st = a0 K *t + a1 K *t - 1 + a2 K *t - 2 + a3 I st - 1 + εt (8)

估算出实验组的资本存量投资ItS,得出序列{ItS, t=T0, T0 + 1,…,T,…}为碳市场实施对受管制企业投资规模的动态影响。

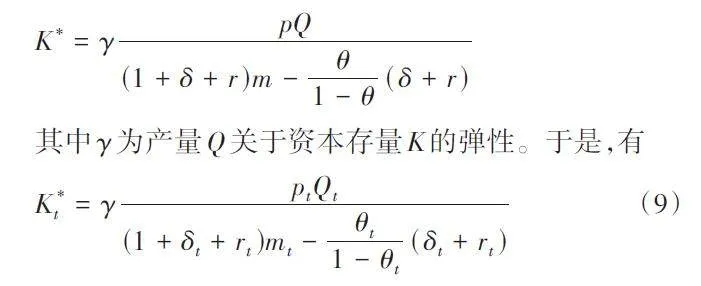

参照Bó 等[43]的做法,假设企业生产函数为Cobb‑Douglas形式Q(x,y,K)=AxαyβKγ,则由式(3)可得

由式(9)可估算序列{(δt + rt)Kt*,t=T0,T0 + 1,… ,T,…},即碳市场对企业设备更新投资的动态影响。据此,碳市场对企业投资结构的动态影响可以刻画为{(ItS,(δt+rt)Kt*), t= T0, T0 + 1,…,T,…}。

3. 2. 1 数据来源和实证结果

1 数据来源和实证结果依据各试点地区碳市场覆盖的行业类别,选择制造业、建筑业、交通运输、仓储和邮政业、电力、热力、燃气及水生产和供应业及采矿业5 个大类49 个小类的企业样本,利用2000—2019年中国A股上市公司的历史数据对模型(8)进行估计。为保证数据的严谨性‚按照如下标准进行筛选:剔除部分指标或数据不全的公司,剔除任何一年为ST或*ST类公司,剔除任何一年税前利润为负的公司,剔除2019年以后上市的公司。为进一步避免离群值对估计的影响,对所有数值指标进行1%水平缩尾处理。

企业投资相关数据和固定资产投资价格指数来自WIND数据库和CSMAR数据库,政府长期债券利率和资本存量平均折旧率数据来自《中国统计年鉴》和CEIC数据库。

根据式(8),待检验回归模型设定为:

I sit = a0 K *it + a1 K *it - 1 + a2 K *it - 2 + a3 I sit - 1 + εit (10)

其中:下标i 代表企业,t 代表时间。根据文献[41-42,44],ItS由企业“购建固定资产、无形资产和其他长期资产支付的现金 + 取得子公司及其他营业单位支付的现金净额 -处置子公司及其他营业单位收到的现金净额”和“处置固定资产、无形资产和其他长期资产收回的现金净额”的差值来衡量。Kt*根据等式(9)计算得到,其中PtQt由企业的销售加上存货的变化度量,税率θt=(企业所得税费用 -递延税款贷项)/企业息税前利润,δt为资本存量的年度平均折旧率,rt为政府长期债券利率,mt是以2000年为基期的各省固定资产投资价格指数。参考文献[45],γ 取值为0. 996。

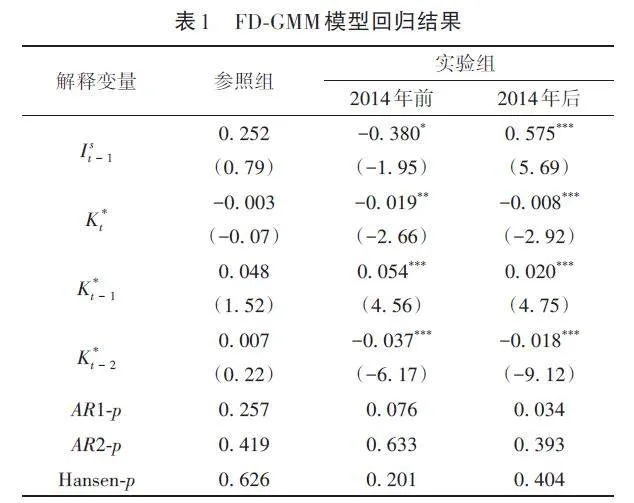

由于待检验模型(10)中引入了被解释变量ItS的滞后项,该特征使得解释变量和随机扰动项相关,且Kt*及其滞后项可能存在内生性,使得面板回归模型的结果极可能是有偏的。为了解决这些问题,本研究采用Arellano等[46]提出的FD‑GMM方法估计模型(10),并基于序列相关检验和Hansen检验判断回归结果的可靠性。

一阶差分广义矩估计成立的前提假设是扰动项不存在序列相关,否则会产生内生性问题,表1中AR(2)的p值均大于0. 1,可以判断扰动项不存在序列相关。Hansen检验的p 值均大于0. 2,表明不存在工具变量过度识别,即模型设定和工具变量的选取均有效。回归结果显示,相较于参照组,实验组企业在受到碳市场的影响后,通过投资调整来满足新的最优资本存量积累路径,与2. 2节理论相符。BAU情形下,实验组企业资本存量投资当期值与其滞后项之间呈现显著负相关,而在政策信息时点后该系数则显著为正,即企业选择通过增加资本存量以实现利润最大化的生产要素配比,说明碳市场政策实施显著影响企业的投资结构。

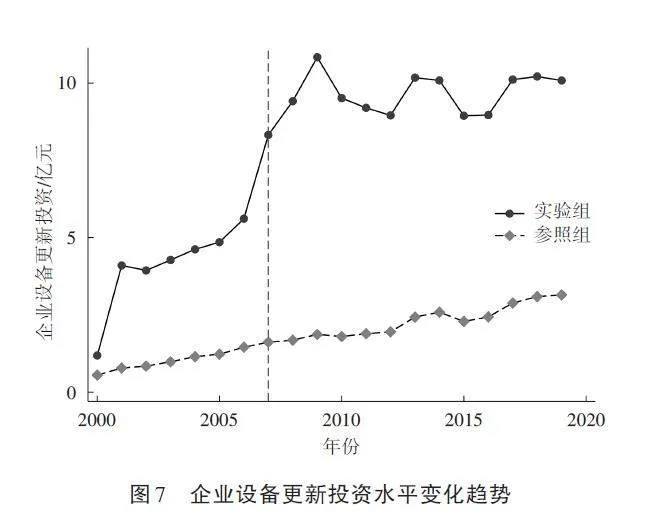

图7显示了企业设备更新投资(δt + rt)Kt*随时间变化趋势。结合图6可以看出,碳市场政策信息使得企业投资规模大幅提升、投资结构发生了根本性改变。尽管实验组企业在政策信息时点后设备更新投资增量可观,但相较之下,资本存量投资在实验组和参照组企业之间拉开的差距更为明显,即企业为应对碳市场政策冲击,将投资重点转移到资本存量积累上。

3. 2. 2 稳健性检验

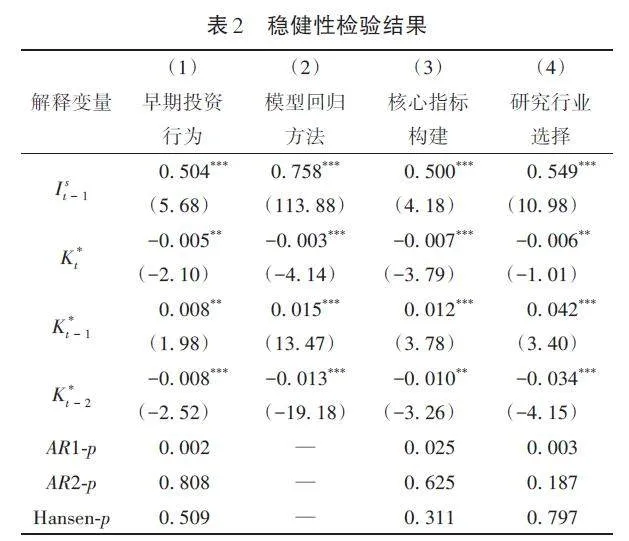

为验证上述回归结果和分析的可靠性,证实企业在碳市场政策信息时点后的投资调整行为,本研究从4个角度进行稳健性检验。

首批7个碳交易试点在2013年依次启动并运行,这对碳市场政策的推广起到了示范作用,也为相关企业的投资调整指明了方向。所以,参照组企业在2013年后也应开展相应的早期投资调整,以此应对即将到来的全国统一碳市场政策。因此,可用非试点地区在2013—2019年间的投资行为来检验试点地区早期投资调整行为的稳健性,若二者结果相似则稳健。表2列(1)汇报了非试点地区企业2013—2019年的回归结果,对比可知表1结果稳健。

由于模型中存在被解释变量滞后项,使用POLS方法对其进行回归将导致结果失去无偏性,且得到的一阶滞后项系数相较于FD‑GMM回归结果偏大[47]。为验证FDGMM模型使用的合理性,作者使用POLS 方法对模型(10)再次进行回归,得到的结果见表2列(2),其中It-1S系数为0. 758,大于表1中的0. 575,而其他变量系数的符号和数值均不存在显著偏差,排除了模型选择的错误。

根据2. 2节,本研究将企业总投资分为资本存量投资ItS和设备更新投资(δt + rt)Kt*,并依据企业现金流量表中相关科目构建指标ItS。为避免指标人为选取和计算误差造成的结果不确定性问题,对资本存量投资指标ItS进行替换,采用企业实际总投资It减去设备更新投资(δt + rt)Kt*得到新的资本存量投资水平,进行回归,结果见表2列(3),再次验证了表1结果稳健。

根据3. 1节分析,制造业主要采取产品方法创新路径,通过生产环节的工艺优化来达到减排目的,而该行业企业的早期投资行为调整也应与创新方向的选择相符。此外,制造业所使用的含碳投入要素较多,受碳市场政策的影响也较强,因此单独验证制造业企业的资本存量投资是否符合预期调整模式是对结果可靠性的又一佐证。表2列(4)显示制造业企业的回归结果,对比可知表1结果稳健。

4 进一步讨论

4. 1 投资调整行业差异

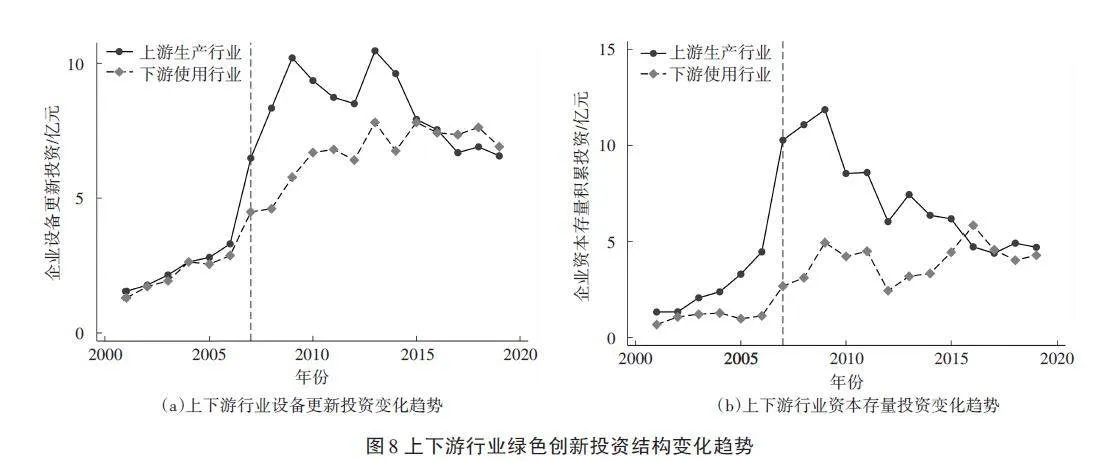

相对于BAU情形,碳市场政策实施增加了企业的隐含碳要素投入成本,根据式(2),其单位投入增加的成本归因于排放系数λ 和负环境外部性e 两个参数,而碳排放系数λ 代表着投入要素的种类。因此,不同行业由于使用不同组合的投入要素,其隐含碳排放存在差异,由此表现出不同的投资调整行为。通过对比高隐含碳产品的上游生产行业和下游使用行业在T0之后的投资结构变化,可得碳市场对企业投资行为在上下游行业间的差异。

按照碳市场重点控排行业的纳入标准,将制造业、电力、热力、燃气及水生产和供应业、建筑业和采矿业归为高隐含碳产品的上游生产行业(简称高碳排放行业),而批发和零售业、住宿和餐饮业等其他13个服务行业(不包含金融业)归为高隐含碳产品的下游使用行业(简称低碳排放行业)。由图8(a)和图8(b)可以看出,在碳市场政策的影响下,两类行业的企业设备更新投资水平都有了显著提高,说明通过设备引进或升级来减少含碳投入要素的使用、降低由碳价带来的额外成本是最直接也是普遍的投资调整手段,且调整程度不因企业使用的投入要素类别而存在显著差别。相较之下,高碳排放行业的企业资本存量投资调整幅度与低碳行业存在较大差异,由于其投入要素中隐含碳含量较高、对化石能源的依赖较强,很难实现投入组合结构的完全转变,依靠设备更新升级的单一路径无法从根本性上解决碳市场政策带来的投入成本上升问题。为了应对“双碳”中长期目标,制造业、采矿业和发电供热业等传统高碳排放行业将进行生产工艺创新,以降低碳排放强度,即选择绿色技术研发减排路径,其投资结构的早期调整行为也证实了这一点。

4. 2 异质性分析

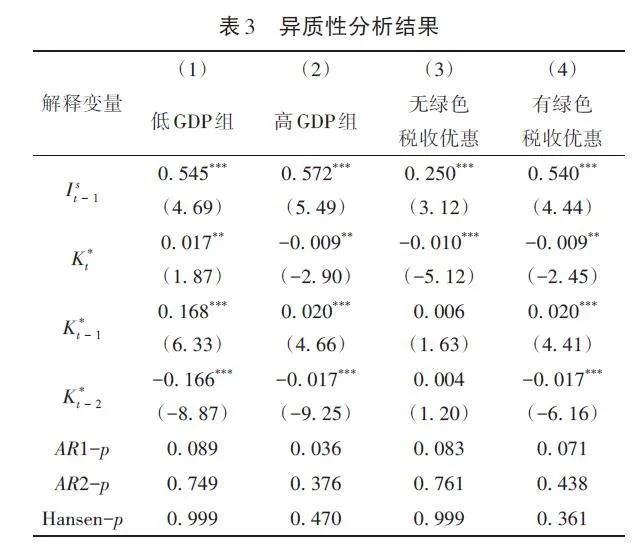

经济发展水平是某一地区多元特征的集中体现,也是吸引投资的一个关键性因素。因此,通过对比经济发展水平不同的碳交易试点地区在政策信息时点后的投资变化趋势,可以识别经济发展水平对碳市场驱动企业绿色投资行为的影响。

以各省份逐年人均GDP 和居民人均消费水平为依据,使用聚类方法将试点地区分为低GDP组和高GDP组,其中北京市、天津市、上海市和广东省归类为高GDP组,重庆市和湖北省则被归为低GDP组,分组回归结果见表3列(1)和列(2)。结果显示经济发展水平影响企业在碳市场下的绿色创新投资决策,在碳市场政策实施后,经济发达地区的企业投资更加积极,这可能是4方面原因所致。①区域经济发展水平的提升通常伴随着主要产业结构优化升级,为企业进行绿色技术创新提供了良好创新环境,使得企业具有更低的绿色技术创新投入风险和更高的绿色创新预期收益,推动了企业的绿色投资倾向。②金融市场的规模和流动性与区域经济运行状况直接相关,尤其是绿色金融体系的建设和完善,能够有针对性地为企业绿色创新提供长期、稳定的资金支持,避免因投资规模大、技术风险高、回报周期长带来的绿色创新不确定性和创新动力不足,对企业早期绿色投资决策起到促进作用。③企业对于消费者低碳产品购买力和绿色产品敏感度的不同预期也会导致其应对碳市场政策的早期差异化投资行为,而收入水平较高地区的消费者通常环保意识更强、绿色产品支付意愿更高,因此企业更愿意积极探索绿色产品、方法创新。④经济发达地区一般有更高的人力资本积累水平和更强的高质量创新技术人才吸纳能力,使得该地区企业有能力、有意愿进行绿色创新决策。因此,碳市场相关政策的制定和完善需要充分考虑区域间经济水平差异,立足于地区产业结构、金融发展等实际情况和资源环境禀赋条件,明细化消费端绿色创新激励政策,同时加强创新体制改革,打通资金、人才、技术流通壁垒,全面推动企业绿色技术创新行为。此外,政府采取绿色税收优惠政策、从生产端鼓励企业减排投资,是否影响碳市场对企业绿色创新投资的激励效果?通过对比有无绿色税收优惠的实验组企业在政策信息时点后的投资变化趋势,可以得出答案。表3列(3)和列(4)展示了基于绿色税收优惠异质性的分组回归结果,以企业支付的各项税费是否收到税收返还作为是否有税收优惠的分组依据[48],存在税费返还被视为企业受到绿色税收优惠政策的补贴,否则认为无税收优惠补贴。易见,获得绿色税收优惠补贴的企业投资调整力度较大,其调整行为符合资本存量最优化积累路径,并由此实现绿色产品创新和绿色低碳转型。而无绿色税收优惠的企业则面临着更高的创新风险和投资成本,可能造成企业预算约束,绿色投资和绿色创新动力不足,不利于实现经济体长期脱碳和绿色转型。

综上可知,碳市场规制下企业因区域经济发展水平差异而表现出不同的绿色创新投资行为,且绿色税收优惠政策可以有效推动企业绿色创新投资,为绿色创新均衡发展、全国一盘棋实现“双碳”目标提供了决策参考。

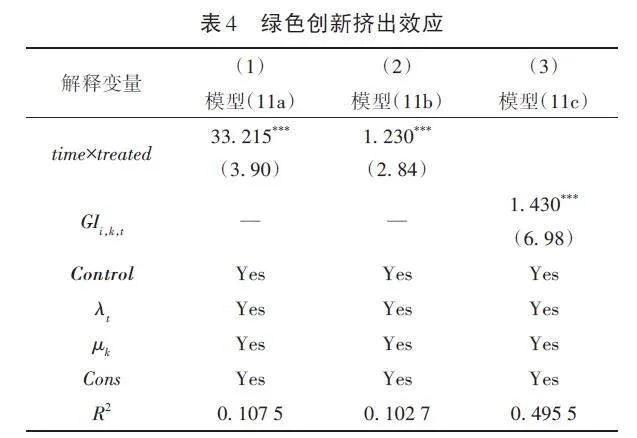

4. 3 绿色创新挤出效应

碳市场政策通过影响企业早期投资行为,改变了企业资本存量积累路径,对企业绿色创新和低碳转型起到了促进作用。但与此同时,企业可能会为了迎合政府绿色补贴政策进行策略性创新,将研发资源从企业其他技术创新转移到绿色技术创新,造成其他研发项目被取消,导致绿色技术创新对综合技术创新水平存在挤出效应,阻碍整体创新水平的提升。为验证挤出效应是否存在,本研究用企业申请专利总数衡量其整体创新水平,企业申请绿色发明数量代表其绿色创新水平,考察碳市场对企业科技创新和绿色创新的影响,构建如下回归模型:

Inventionikt = β0 + β1 × time × treated + α ×Controlikt + λt + μk + εikt(11a)

GIikt = β0 + β1 × time × treated + α × Controlikt+λt + μk + εikt(11b)

Inventionikt = β0 + β1 × GIikt + α × Controlikt +λt + μk + εikt(11c)

其中:Inventionikt表示企业整体创新水平,GIikt表示企业绿色创新水平,time×treated 为碳市场实施虚拟变量,Control 为控制变量向量,λt和μk为时间固定效应和行业固定效应,εikt为随机误差项。控制变量包括企业规模、企业规模平方项、企业经营年限、资产收益率、企业所有权性质和股权集中度[49]。

表4中列(1)和列(2)回归结果表明,碳市场政策显著推动了企业科技创新和绿色创新成果增加,且企业绿色创新水平的提升对整体创新不存在挤出效应,列(3)中变量GIi,k,t系数显著大于1,证实了企业绿色创新水平的提升对其他领域的综合创新发展存在协同促进效果。

5 结 论

生产企业作为经济体微观基础,是国家绿色创新体系建设的关键主体,在绿色技术创新中扮演着决定性角色。而碳市场能否引导企业自主绿色创新,是评价和完善中国碳市场的重要标准。聚焦于企业生产投资调整的微观环节,本研究首先建立碳市场导向下的企业最优资本存量模型,导出企业投资体系的绿色调整机制,结合中国碳市场试点政策的早期信息发布实际情况,基于2000—2019年政策覆盖行业A股上市公司相关数据建立实证估算模型,验证并测算了企业为应对碳市场实施所进行的早期投资期限、投资规模和投资结构的调整。根据实证结果,企业在获知碳市场政策信息后,为减少碳排放带来的环境成本,显著增加早期投资、加大低碳创新力度并由此降低单位产品隐含碳排放。尤其对于高隐含碳产品的上游生产行业,投资调整方向主要流向企业资本存量积累,实现以产品方法创新路径为主、设备引进创新路径为辅的创新策略。

基于上述研究结果,得到如下启示:关注微观企业绿色创新战略,激发企业自主绿色创新活力,强化市场激励工具,能够催化经济增长新动能的形成;适当增加对高隐含碳行业的研发补贴和创新奖励,引导社会性投资的加入,注重企业内绿色低碳技术研发,激励突破性、颠覆性创新成果应用,满足经济体低碳、零碳的技术需求;充分发挥碳市场的创新引导效果,采取差异化配套政策,完善“双碳”目标政策支持体系,助力碳市场成为高质量碳达峰和如期碳中和的长效机制。

参考文献

[1] 王明喜,李明,郭冬梅,等. 碳排放权的非对称拍卖模型及其配置效率[J]. 管理科学学报,2019,22(7):34-51.

[2] 张希良. 国家碳市场总体设计中几个关键指标之间的数量关系[J]. 环境经济研究,2017,2(3):1-5,48.

[3] 范英. 中国碳市场顶层设计:政策目标与经济影响[J]. 环境经济研究,2018,3(1):1-7,36.

[4] 夏颖哲. 碳市场: 有效推进绿色低碳转型和温室气体减排[J].中国财政, 2022(15): 7-9.

[5] 林伯强,孙传旺. 如何在保障中国经济增长前提下完成碳减排目标[J]. 中国社会科学,2011(1):64-76.

[6] LIN B Q,DU K R. Modeling the dynamics of carbon emission performancein China:a parametric Malmquist index approach[J]. Energyeconomics,2015,49(3):550-557.

[7] 李磊,蒋沁怡. 数字经济发展与我国城市能源效率的提升[J].贵州大学学报(社会科学版), 2023, 41(3):72-83.

[8] WILSON D, SWISHER J. Exploring the gap: top‑down versus bottom‑upanalyses of the cost of mitigating global warming[J]. Energypolicy, 1993, 21(3): 249-263.

[9] FORTES P,SIMÕES S,SEIXAS J,et al. Top‑down and bottom‑upmodelling to support low‑carbon scenarios:climate policy implications[J]. Climate policy,2013,13(3):285-304.

[10] WANG Z L,ZHU Y F. Do energy technology innovations contributeto CO2 emissions abatement:a spatial perspective[J]. Scienceof the total environment,2020,726:138574.

[11] ZHU B Z,ZHANG M F,ZHOU Y H,et al. Exploring the effect ofindustrial structure adjustment on interprovincial green developmentefficiency in China:a novel integrated approach[J]. Energypolicy,2019,134:110946.

[12] DONG B Y,MA X J,ZHANG Z L,et al. Carbon emissions,the industrialstructure and economic growth:evidence from heterogeneousindustries in China[J]. Environmental pollution,2020,262:114322.

[13] CHU L K. Economic structure and environmental Kuznets curvehypothesis:new evidence from economic complexity[J]. Appliedeconomics letters,2021,28(7):612-616.

[14] PORTER M E,VAN DER LINDE C. Toward a new conception ofthe environment‑competitiveness relationship[J]. Journal of economicperspectives,1995,9(4):97-118.

[15] CHEN Z,SONG P,WANG B L. Carbon emissions trading scheme,energy efficiency and rebound effect:evidence from China's pro‑vincial data[J]. Energy policy,2021,157:112507.

[16] WU L P,GONG Z W. Can national carbon emission trading policyeffectively recover GDP losses:a new linear programming‑basedthree‑step estimation approach[J]. Journal of cleaner production,2021,287:125052.

[17] 时佳瑞, 蔡海琳, 汤铃, 等. 基于CGE模型的碳交易机制对我国经济环境影响研究[J]. 中国管理科学, 2015, 23(1):821-826.

[18] BI H M,XIAO H,SUN K J. The impact of carbon market and carbontax on green growth pathway in China:a dynamic CGE modelapproach[J]. Emerging markets finance and trade,2019,55(6):1312-1325.

[19] 刘海英,王钰. 用能权与碳排放权可交易政策组合下的经济红利效应[J]. 中国人口·资源与环境,2019,29(5):1-10.

[20] 庄贵阳. 中国低碳城市试点的政策设计逻辑[J]. 中国人口·资源与环境,2020,30(3):19-28.

[21] ANDERSON B J,CONVERY F,DI MARIA C. Technologicalchange and the EU ETS:the case of Ireland[J]. SSRN electronicjournal, 2010(216): 233-238.

[22] SCHMIDT T S,SCHNEIDER M,ROGGE K S,et al. The effects ofclimate policy on the rate and direction of innovation:a survey ofthe EU ETS and the electricity sector[J]. Environmental innovationand societal transitions,2012,2:23-48.

[23] TEIXIDÓ J,VERDE S F,NICOLLI F. The impact of the EU EmissionsTrading System on low‑carbon technological change:the empiricalevidence[J]. Ecological economics,2019,164:106347.

[24] HAMAMOTO M. Impact of the Saitama Prefecture Target‑SettingEmissions Trading Program on the adoption of low‑carbon technology[J]. Environmental economics and policy studies,2021,23(3):501-515.

[25] ZHANG Y J,LIU J Y. Does carbon emissions trading affect the financialperformance of high energy‑consuming firms in China?[J].Natural hazards,2019,95(1):91-111.

[26] LIU C J,MA C B,XIE R. Structural,innovation and efficiency effectsof environmental regulation:evidence from China's carbonemissions trading pilot[J]. Environmental and resource economics,2020,75(4):741-768.

[27] 王为东, 王冬, 卢娜. 中国碳排放权交易促进低碳技术创新机制的研究[J]. 中国人口·资源与环境, 2020, 30(2): 41-48.

[28] 胡江峰,黄庆华,潘欣欣. 碳排放交易制度与企业创新质量:抑制还是促进[J]. 中国人口·资源与环境,2020,30(2):49-59.

[29] KEMP R,PONTOGLIO S. The innovation effects of environmentalpolicy instruments:a typical case of the blind men and the elephant[J]. Ecological economics,2011,72:28-36.

[30] BORGHESI S,CAINELLI G,MAZZANTI M. Linking emissiontrading to environmental innovation:evidence from the Italian manufacturingindustry[J]. Research policy,2015,44(3):669-683.

[31] ZHANG L,CAO C C,TANG F,et al. Does China's emissions tradingsystem foster corporate green innovation:evidence from regulatinglisted companies[J]. Technology analysis & strategic management,2019,31(2):199-212.

[32] KENNEDY P W. Optimal early action on greenhouse gas emissions[J]. Canadian journal of economics,2002,35(1):16-35.

[33] WINNING M,PRICE J,EKINS P,et al. Nationally determinedcontributions under the Paris Agreement and the costs of delayedaction[J]. Climate policy,2019,19(8):947-958.

[34] BYB B,KANSHAL K R, ROSNES O, et al. The road to a lowemission society: costs of interacting climate regulations[J]. Environmental& resource economics, 2023, 86(3): 565-603.

[35] KLENERT D,FUNKE F,MATTAUCH L,et al. Five lessons fromCOVID‑19 for advancing climate change mitigation[J]. Environmentaland resource economics,2020,76(4):751-778.

[36] ZHANG W,LI G X,GUO F Y. Does carbon emissions trading promotegreen technology innovation in China?[J]. Applied energy,2022,315:119012.

[37] OECD. The Oslo manual: guidelines for collecting and interpretinginnovation data[M]. 3rd ed. Paris: Organisation for EconomicCooperation and Development, 2005, 33-54.

[38] GREENHALGH C,ROGERS M. Innovation,intellectual property,and economic growth[J]. Science technology and management,2014, 6(5): 347-348.

[39] HALL R E,JORGENSON D W. Tax policy and investment behavior[J]. American economic review,1967,57(3):391-414.

[40] JORGENSON D W. Capital theory and investment behavior[J].American economic review,1963,53(2): 247-259.

[41] 陈运森, 谢德仁. 网络位置、独立董事治理与投资效率[J]. 管理世界, 2011(7): 113-127.

[42] 徐业坤,钱先航,李维安. 政治不确定性、政治关联与民营企业投资:来自市委书记更替的证据[J]. 管理世界,2013(5):116-130.

[43] BÓ E DL,ROSSI M A. Corruption and inefficiency:theory and evidencefrom electric utilities[J]. Journal of public economics,2007,91(5/6):939-962.

[44] 刘慧龙,王成方,吴联生. 决策权配置、盈余管理与投资效率[J]. 经济研究,2014,49(8):93-106.

[45] 金戈. 中国基础设施与非基础设施资本存量及其产出弹性估算[J]. 经济研究,2016,51(5):41-56.

[46] ARELLANO M,BOND S. Some tests of specification for panel data:Monte Carlo evidence and an application to employment equations[J]. Review of economic studies,1991,58(2):277-297.

[47] WOLFSTETTER E. Topics in microeconomics[M]. Cambridge,UK:Cambridge University Press,1999.

[48] 柳光强. 税收优惠、财政补贴政策的激励效应分析:基于信息不对称理论视角的实证研究[J]. 管理世界,2016(10):62-71.

[49] 胡珺,黄楠,沈洪涛. 市场激励型环境规制可以推动企业技术创新吗:基于中国碳排放权交易机制的自然实验[J]. 金融研究,2020(1):171-189.

(责任编辑:蒋金星)

基金项目:国家自然科学基金项目“创新视角下碳市场微观机制设计研究”(批准号:71971062);对外经济贸易大学惠园杰出青年学者项目“‘双碳’目标倒逼碳市场—绿色金融互补机理研究”(批准号:21JQ01)。