中国基建投资空间有多大(上)

2024-12-02 00:00:00罗志恒方堃

经济导刊 2024年10期

编者按:

中国基建投资空间有多大,那些领域还有投资潜力?粤开证券罗志恒、方堃撰文,比较了国际上10个经济体的基建数据和国内31个省份的数据,分析了国内区域间基建结构、分布和差异,以及未来我国基建投资发力的重点领域及其空间。

近期,中央政治局会议提出“加大逆周期调节力度”,金融、发改、财政等部门先后宣布“一揽子增量政策”,稳增长上升到更加重要的位置,市场和社会对此反应积极,预期和信心得到明显提振。近期,学界和政策研究方面对稳增长的重点是投资还是消费产生了较大分歧,由此,对投资与消费的关系也产生了一定程度的误读,部分观点基于我国过往基建投资较密集,以及所出现的一些问题,对进一步扩大基建投资表示了不同意见。本文在论证中对国际上10个经济体的基建数据和国内31个省份的数据进行比较,分析未来我国基建投资发力的重点领域及其空间。

我们认为,问题的关键不在于要不要基建投资,而在于重点投向,以及基建投资要与人口流动趋势、人口结构变化、提升经济增长潜力、实现安全发展紧密挂钩。

要避免将投资与消费二元对立起来

投资与消费是并重的,两者共同构成经济循环的有机整体。至于投资尤其是基建投资,既要看到投资的效率持续下降,以及政府债务高企等问题,同时也要看到基建投资在经济发展、城镇化进程以及解决就业中发挥的重大作用。从国际比较以及国内31省份区域比较看,我国基建投资存在人均不足与结构失衡的问题,未来基建投资有一定空间。从实际发展看,我国基建投资面临总量不足、区域不均,结构上“看得见的基建多、看不见的基建少”等问题。因此,问题不在于要不要投资、要不要基建,而在于找到当前及中长期迫切需要又能补短板、惠民生的领域和区域,投入到能发挥出经济和社会效益的地方。

我国基建投资增速较快,未来仍有空间

党的二十大报告提出了构建现代化基础设施体系。长期以来,我国基建投资强度远高于其他发展中经济体,超前的基建投资建设在稳定宏观经济、推动城镇化进程、保障民生等方面都发挥了重要作用。需要认清的是,还将要解决人均资本存量不高、地区分布不均衡、民生领域存在短板等问题,未来仍有进一步优化提升的空间。我国作为发展中国家这一国情没有变,有必要重视当前基建总量不足和结构性问题,找出中长期迫切需求以及弥补短板、惠民生的投资领域。

关于投资及对基建投资的认识误区

要避免将投资与消费二元对立起来,以基建投资中存在的问题简单否定未来基建投资的必要性。

其一,投资与消费是相辅相成的,两者共同构成经济循环的有机整体。投资和消费在短期都是需求,但是从中长期看,投资是供给,消费是终端需求。党的nPX1br7t/wbO6shqHtQ7+Sclw8HBfOTPOpEh+lMoRuU=十九大和二十大报告均明确提出“发挥消费对经济增长的基础性作用,发挥投资对优化供给结构的关键性作用”。

其二,不能泛泛地讨论要投资还是要消费的问题,关键是两者的比例关系以及支持投资和消费的领域,不是要不要,而是投什么。

其三,至于投资尤其是基建投资,既要看到投资的效率持续下降、引发诸多浪费以及政府债务高企等问题,但同时也要看到基建投资在经济发展、城镇化进程以及解决就业中发挥的重大作用。

其四,从国际比较以及国内31省份区域比较看,我国基建投资存在人均不足与结构失衡的问题,未来基建投资还有一定空间。

其五,不能再通过超大规模、重复建设的传统基建投资模式拉动经济增长,基建投资不能只重规模和速度而不重质量和结构。要调查研究,找出真正补短板、惠民生、能够拉动长远经济发展的投资需求。

我国基建投资的总体情况

长期以来,基础设施建设在稳增长、扩内需、惠民生等方面发挥重要作用。当前我国基建投资还面临总量不足、区域不均、结构上“看得见的基建多、看不见的基建少”等问题。

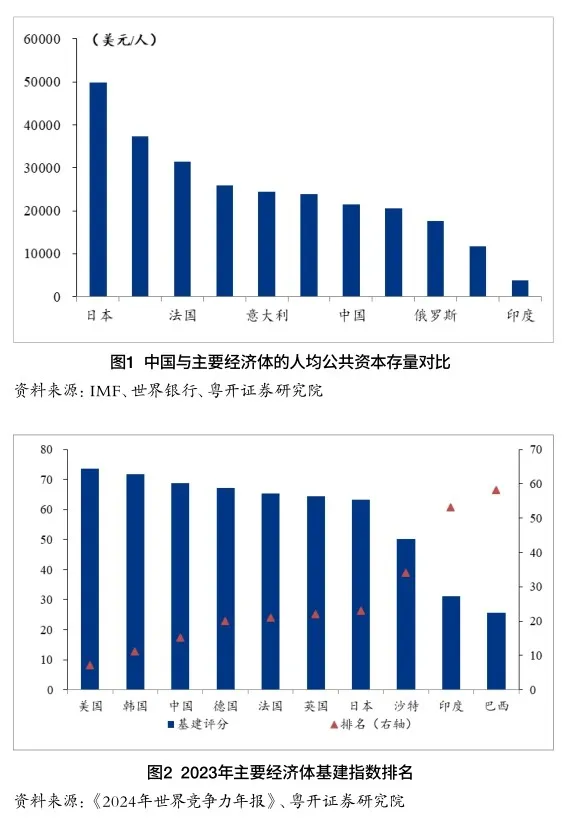

一是我国现存基础设施总量全球领先,但幅员辽阔、人口众多的基本国情决定了我国人均公共投资指标相对较低,与发达经济体相比仍有较大差距。根据IMF投资与资本存量数据库(ICSD),2019年,我国人均公共资本存量为2.16万美元/人,低于美国(3.73万美元/人)、日本(4.99万美元/人)等发达经济体(见图1)。

二是区域分布不均衡,人口流入地区基础设施和公共服务不足。国内区域发展不平衡,城市化进程持续推进,人口流入地区的基础设施和公共服务供给和质量仍有待提升。

三是高质量发展背景下基础设施建设仍有短板。能够直接拉动经济的“铁公基”多,短期拉动经济效应不明显的领域如教育、医疗等短板突出。每千人医护人员远低于发达经济体。基建投向领域仍待优化,对新一代信息技术、新能源等科技基础设施的投资仍显不足。数字化发展不平衡现象仍存,还有近3.5亿人口未连接互联网。

四是基建投资效率下降,推升债务风险。按照中国社科院数据,我国政府部门杠杆率从2008年末的28.1%增长到2024年二季度末的57.8%。部分中西部地区存在过度投资、重复建设和投资浪费的现象,借助城投平台扩张加剧地方债务风险。2023年末,青海省、贵州省政府债务负债率分别达87.8%、72.3%,超出60%的警戒线。

国际差距:总量高但人均指标不高、医疗教育领域差距较大

总体上,中国基础设施建设加快,与国际的差距正在缩小。

根据瑞士洛桑国际管理发展学院发布的《2024年世界竞争力年报》,对世界上67个经济体的竞争力进行评价,其中基础设施水平评价指数涵盖交通、科技、医疗、教育等各项设施,是衡量国家竞争力的重要指标之一。《报告》显示,中国在基础设施方面位列第15,弱于北欧国家、新加坡(第4)、美国(第7)、韩国(第11)等经济体,排名已超越德国(第20)、法国(第21)、英国(第22)、日本(第23)等经济体(见图2)。

交通:铁路公路总里程领先,但路网密度远低于发达经济体

铁路方面。中国铁路总里程位于全球第二,但铁路网密度低于国际主要经济体。从总量看,2023年末,中国铁路营业里程达到15.9万公里,位居世界第二,低于美国的29.4万公里;其中高铁营业里程4.5万公里,位居世界第一。2023年,全国铁路固定资产投资完成7645亿元,投产新线3637公里,其中高铁2776公里。根据《人民日报》2024年10月2日转引国铁集团数据,我国“八纵八横”高铁网主通道建成投产约80%,开工在建规模约15%,国家主要骨干路网建设临近完成。中国高铁里程已经超过其他国家高铁营业里程总和,高铁已覆盖了全国96%的50万人口以上城市,安徽等10个省份已实现“市市通高铁”。从密度看,由于国土面积广阔、地质结构复杂,我国铁路密度与主要经济体仍存在较大差距。2023年,我国铁路密度为1.65公里/百平方公里,高于俄罗斯(0.5)和巴西(0.38),但低于德国(9.34)、日本(7.3)、英国(6.64)、法国(5.05)、美国(2.99)和印度(2.29)。根据国家发改委《中长期铁路网规划》,2035年,全国铁路网运营里程预计达到20万公里左右,其中高铁7万公里左右,与2023年相比,还有2.5万公里高铁有待投入运营。随着全国高铁路网密度和人均铁路拥有量大幅提升,铁路建设投资规模不断提升,地方债务压力加大,项目经济效益走低。总体上铁路投资仍具备一定增长空间,如在客运需求较高线路建设第二通道、人口密度较低地区建设普速支线、完善货运铁路与集疏运体系等(见图3)。

公路方面。我国公路路网密度低于国际主要经济体。从总量看,根据国际公路协会数据,2021年,中国公路总里程为528万公里,位居全球第三,仅次于美国(664万公里)、印度(633万公里)。从密度来看,2023年我国公路网密度为56.6公里/百平方公里,公路路网密度在发展中经济体中高于俄罗斯(10)和巴西(19),但仍远低于主要发达经济体,英国(165)、德国(184)、法国(202)、日本(322)等发达经济体公路路网密度普遍在100公里/百平方公里以上(见图4)。

我国城市轨道交通处于高速发展阶段。从总量看,根据交通运输部披露,2023年末,中国31个省份城市轨道线路运营里程达10165.7公里,里程数位居全球首位,高于欧美等主要经济体,总里程相当于德国城市轨交里程的2.5倍。从密度看,我国一线城市轨道交通密度低于国际主要城市,未来轨道交通建设仍有空间。2023年,中国一线城市中,若以行政区面积计算轨交密度,深圳的城市轨道交通密度最高,为0.29公里/平方公里;而北京、上海、广州城市轨道交通密度分别为0.05、0.13、0.09公里/平方公里,低于日本东京(0.57)、美国纽约(0.44);若以市区面积计算密度,上海轨交密度上升至0.37公里/平方公里,高于英国伦敦(0.30),而北京市区轨交密度0.16公里/平方公里,仍相对较低。考虑到地铁规划建设与人口分布有关,以市区人口计算人均里程数,北京、上海每万人口轨道交通里程数分别为0.38公里、0.33公里,同样也低于纽约(0.54)、伦敦(0.53)等国际城市。

能源:人均发电量不及美国的一半、能源自给率低于美国

能源方面。中国发电量自2011年以来常年位居全球第一,但人均发电量水平不高。从电力覆盖面来看,我国2015年实现全部人口通电,而另一人口大国印度2016年仅有84.5%的人口通电,除印度外的主要经济体基本实现所有人口通电。从人均发电量看,2020年我国人均发电量(5500千瓦时/人)位于主要经济体中下游,高于人口大国印度(1.1)、巴西(2.9),与俄罗斯(7.6)、日本(8.1)、韩国(11.2)、美国(12.8)等国仍有较大差距。

从能源结构看,我国可再生能源快速发展,能源自给率有所提升。在能源安全战略引领下,我国不断加强能源生产保障,大力发展风能、光伏等可再生能源。2021年,我国一次能源自给率达到80%,低于俄罗斯(184%)、巴西(105%)、美国(104%),高于印度(64%)、日本(13%)及欧洲主要经济体。2021年,我国可再生能源消费占比达14.8%,位于主要经济体中游水平,高于英国(13.5%)、美国(11.2%),略低于德国(18.6%)、法国(16.9%)(见图5)。

从能源传输看,我国天然气管道建设与欧美相比仍有差距,仍需加力。从运输管道总量看,根据美国智库全球能源监测组织(GEM)2024年9月数据,中国运营中天然气管道长度为12.2万公里,在国际排名第二,相当于美国的三分之一左右。从管网密度看,英国、美国、德国每万平方公里燃气管道分别达543公里、346公里、345公里,天然气管网建设基本成熟,能够满足居民燃气消费需求;而中国每万平方公里燃气管道长度达127公里,国际比较上落后于美国、英国(见图6)。

医疗:人均医疗支出仅相当于美国的5.6%,人均医生人数差距较大

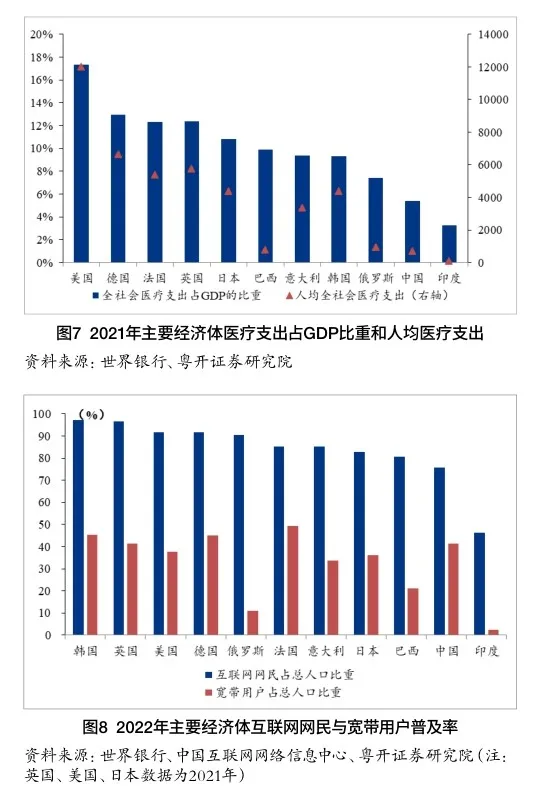

医疗方面,我国人均医疗保障和医疗支出与国际高收入国家存在较大差距。从总体水平来看,根据2018年《柳叶刀》杂志对各国的医疗资源和医疗水平(Healthcare Access and Quality)进行的评分排名,中国排名第48,次于日本第12名、德国第18名、法国第20名、英国第23名、美国第29名,高于俄罗斯和印度。从医疗支出来看,根据世界卫生组织对政府与个人卫生支出的统计数据,2021年,我国社会医疗支出占GDP比重(5.82%)较低,略高于中等收入国家平均值(5.44%);在主要经济体中仅高于印度(3.3%),与美国(17.4%)、德国(12.9%)、法国(12.3%)、日本(10.8%)比较相去甚远。由于高收入国家医疗卫生系统较为发达,商业健康保险普及度较高,全社会医疗费用相对较高。按人均计算的全社会医疗支出的差距更大,2021年中国人均全社会医疗支出仅为670.5美元,仅相当于美国的5.6%;美国人均医疗支出高达1.20万美元,英国、德国、法国、日本等发达经济体人均全社会医疗支出普遍在4000美元以上。我国全社会人均医疗费用与中等收入国家水平基本相当,但医疗费用个人支付的比例明显高于高收入国家水平,导致个人实际医疗负担感受较重。根据国家卫健委数据,2023年,个人卫生现金支出占全国卫生总支出的比重为27.3%,而高收入国家个人支付比例均值为18%左右(见图7)。

人均医疗资源方面,中国医生数和病床数也低于发达经济体。其中,中国每千人医生数量为2.4人,与日本(2.6人)、英国(3.0人)、美国(3.6人)虽有差距,但并不大。从人均床位数看,我国与日韩的差距更大。根据世界银行数据库,2020年,中国每千人口医院床位数为5.0张,而日本、韩国、德国、法国每千人口医院床位数分别12.7张、12.8张、7.8张、6.0张。

教育:教育经费投入持续增加,生师比与日、韩有差距

教育方面,我国财政教育支出占GDP的比重略低于OECD国家平均水平。从公共教育支出占GDP比重来看,根据全国教育经费统计,2020年,我国财政性教育经费4.29万亿元,与GDP的比值为4.22%,略低于OECD国家平均值的4.33%。2020年,与主要经济体比较,我国公共教育支出占GDP的比重高于日本(2.98%)、韩国(4.0%),低于美国(4.24%)、法国(4.70%)。值得肯定的是,近二十年以来,我国的公共教育支出迅速提升,教育支出占GDP比重是主要经济体中提升最快的,2000年到2020年,从1.9%到4.2%,翻了一倍多,与政策大力支持密不可分。从教师的相对数量来看,我国在主要经济体中位居中游,中小学的生师比与日韩仍有差距。生师比即每名教师分到的学生数量。2020年我国小学的生师比为16.7,优于法国的18.4、英国的19.6,但不及德国的14.9、日本的15.6、韩国的16.3。2020年我国普通初中的生师比为12.7,高中的生师比为12.9,均不及德国中学阶段生师比的12.6、日本的12.02、韩国的11.9。

通信:互联网普及率、移动电话数仍有提升空间

通信方面,中国网民规模快速上升,但互联网普及率与国际仍有差距。互联网用户数量和普及率可反映出各国基站和信号塔等基础设施的覆盖情况。根据中国互联网络信息中心(CNNIC)报告,2022年末,我国互联网网民数量达10.67亿,网民人数居世界第一,但“数字鸿沟”问题使得还有较多的老年人口尚未能使用互联网;我国互联网普及率达75.6%,远低于发达经济体如英国的94.8%、日本的92%、德国的89.6%、法国的85.3%、美国的76.2%,在发展中经济体中低于巴西的80.5%、俄罗斯的90.4%,但高于印度的46.3%。从宽带入户情况看,中国宽带用户占总人口比重达41.4%,已经超出高收入国家平均水平的37.8%,略低于德国、法国,高于美国、日本,体现了近年来光纤宽带网络建设成果。从移动电话数量看,中国每百人拥有移动电话124.9部,尚低于日本的167.5部、韩国的148.6部(见图8)。

交通设施区域不均衡,东部沿海地区人均铁路、公路里程低

从国内基建现状看,基建存量的区域分布不均衡。从基建结构看,看得见的地上基建“铁公基”多,看不见的地下“毛细血管”如地下管廊、智慧城市、海绵城市还不够;直接能够拉动经济的“铁公基”多,短期拉动经济效应不明显,但长期看,收益巨大的领域如教育、医疗等短板异常突出。

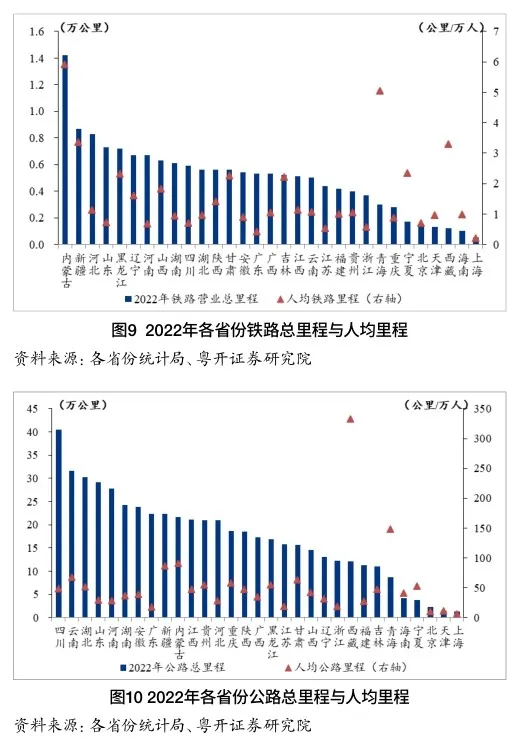

铁路方面,东部地区铁路里程与密度较高,但人均铁路里程较低。从总里程看,华北、东北地区铁路营业里程位居全国前列,青藏里程最少,东南沿海各省铁路总里程相对落后,仅高于青藏地区,这与江浙闽等地省域面积较小有关。总里程排名靠前的省份依次是内蒙古(1.42万公里)、新疆(0.87万公里)、河北(0.83万公里)、山东(0.73万公里)。从密度来看,东部地区铁路密度高于中西部地区。华北地区铁路密度全国最高,北京、天津、上海三大直辖市铁路密度位居全国前三,山东、辽宁、河北铁路密度分列第四至第六位;内蒙古、黑龙江等铁路里程领先的省份由于面积广阔,密度较低。从人均来看,东部地区人口稠密,人均铁路里程数排名靠后。东部地区人均铁路里程仅有0.66公里/万人,仅为西部地区(1.64公里/万人)的40%(见图9)。

公路方面,中东部地区的公路里程与密度领先于其他地区。从总里程看,2022年,公路总里程排名靠前的是四川(40.5万公里)、云南(31.6万公里)、湖北(30.2万公里)、山东(29.2万公里)、河南(27.8万公里),西北、东北四省份公路总里程普遍较少。从公路密度来看,全国整体分布呈C型,南北和西部的公路密度均较小,中东部地区全国领先。密度靠前的是重庆、上海、山东、安徽、河南、湖北,这些省市的共同点是经济发达、面积不大或地处交通要道。从人均来看,西部省份人均公路里程普遍高于东部省份。全国有13个省市低于全国均值(38.0公里/万人),其中11个是东部和中部省份,广东、江苏、浙江每万人公路里程仅为17.6公里、18.6公里、18.7公里。东部地区人均公里里程为21.4公里/万人,仅相当于西部地区(60.5公里/万人)的35%。党的二十大报告提出“交通强国”与“交通结构调整”,未来东部地区经济大省交通网建设投资有望保持较快增速(见图10)。

(编辑 尚鸣)