低价不是中国式零售的唯一出路

2024-11-14 00:00:00戚特

销售与市场·管理版 2024年11期

2024年8月26日晚间,美股开盘之后,拼多多的股价盘中暴跌30%,这是该股自2022年10月24日以来的最大盘中跌幅。作为以低价著称的电商平台,拼多多因其极强的组织力和执行力而闻名,但同时因其和供应商的关系、和员工的关系,在业界引起争议:拼多多的低价到底是提升了行业的效率,还是卷死了供应商?

然而,这并不妨碍拼多多依然是中国增长速度最快的电商平台。与此同时,2024年下半年,大量的批发超市和折扣超市在各个区域井喷式出现。而经过媒体的教育,“硬折扣”已经彻底站上风口,成为中小型传统商超的救命稻草,甚至茶饮品牌也开始跨界进入“硬折扣”领域。德国人发明的“硬折扣”,在中国被发扬光大。

中国零售业的发展从一个极端走向了另一个极端,低价仿佛成为中国式零售的唯一出路。

零售业分层结构

折扣这一业态的出现伴随着争论的产生,尽管我也一直认为中国并非进入全面折扣化的时代,但我在这里还是需要明确:在当前阶段,低价在中国大多数消费者的心智中依然发挥着主要作用。对于这一点,我们不能低估。

中国并非进入全面折扣化的时代,而是进入进一步消费分层的时代,只不过中国式的消费分层是以价格为核心的纵向分层。

消费分层在某种程度上是经济发展的必然规律。在物资相对匮乏的时代,或者说在产能不足的周期里,消费者的需求其实是统一的,因为选择相对较少。而当一个经济体进入成熟周期时,消费分层就会开始呈现。由于商品种类和数量在飞速增长,不同的消费者基于自身不同的经济能力、需求偏好、文化背景,购买行为开始呈现差异。

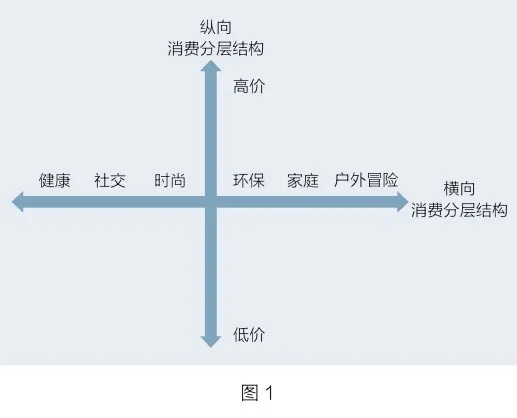

消费分层现象大体从两个维度展开,分别是横向分层和纵向分层(见图1)。

零售行业的分层,其实在诸多国家已经完成,最典型的就是日本。日本零售同行通过更加细分的定位调整,重新找到了自己的生态位。

日本式零售业分层

这里我们对日本的社会消费分层结构和零售业结构进行拆解。

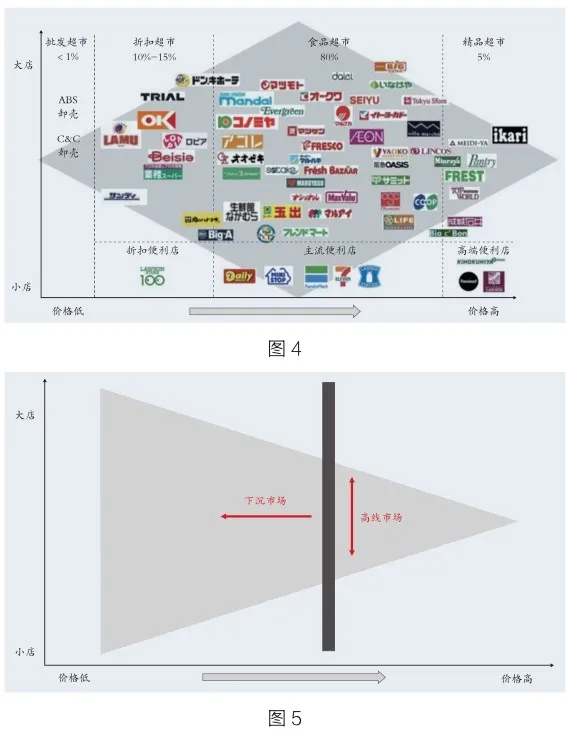

如今的日本商超零售行业,约5%的份额属于精品超市,约80%的份额属于食品超市,剩余的约15%属于折扣超市。日本的精品超市以成城石井、Bio c’Bon、明治屋、ikari等为代表,食品超市以Life、永旺、八百幸等为代表,折扣超市以业务超市、OK超市、TRIAL、LAMU等为代表。

经过梳理我们发现,日本零售业已经进入了极致细分和分层的状态(见图2)。

但这里我们需要注意,日本人群分层的前提假设是,日本全社会的财富收入差异很小。日本是目前全世界收入最为平均的发达国家之一。包括企业的终身雇佣制、均衡的收入水平和房价水平、20世纪60年代的国民收入倍增计划等在内的诸多因素,导致如今日本城乡收入差距很小。

这与中国国情之间有着一定的差异。

日本不存在城乡分化,地域间差异极小。也就是说,由于人群普遍收入较高,日本的消费分层行为更多地与文化、社会价值认同相关联,与收入的关联程度相对较弱。所以,日本的人群分层更多的是基于职业、文化和社会认知层面的分层,日本的消费分层结构可以称为横向消费分层结构。

在这种消费分层的结构下,日本超市的转型方向大多是食品超市。

目前中国传统超市所遭遇的局面,日本零售同行也遭遇过,但日本零售同行的发力方向是调整商品结构。

在日本,随着竞争的加剧,许多传统超市发现销售非食品类商品已无法维持竞争力,便开始将食品作为其优化的方向。20世纪90年代,日本的综合超市开始逐步降低非食品类商品的比例,增加食品类商品的种类和面积。永旺就是将重心从综合零售转向食品零售的典型,许多超市通过增加生鲜食品、熟食的供应,以及引入更多的进口食品和有机食品,吸引了大量客流;同步升级门店服务,如扩大冷藏和冷冻食品区、设置开放式厨房、提供烹饪示范等,以提升顾客购物体验,增强顾客黏性。

所以,日本商超竞争的方式不是以价格为主,而是在不牺牲价格的基础上提升服务和品质。当然,这也与日本消费者的认知层次有关:一是日本人认为节省不仅仅是价格更低,还可以是吃得更少,但是可以吃得更有品质;二是日本文化中对食物有着深深的敬意,这也是大多数日本传统超市选择向食品超市转型的认知基础。

那么,日本的超市为什么没有全面转向折扣超市?我们先来看看日本几大折扣超市的定位。

根据定位不同,日本的折扣超市大体可分为三类:第一类是日本本土生长的折扣模型,如Lopia、花正超市、唐吉诃德、业务超市、OK超市、TRIAL、Beisia等。第二类是偏欧洲硬折扣模型,如LAMU、Sundi等。第三类是B+C的批发超市模型,如高木批发超市、ABS批发超市等。

这三类折扣零售业态中,除了第三类,其他的折扣超市都经营有丰富的生鲜品类,甚至是大多数折扣超市你都不会认为其是“穷人超市”。

日本社会对“节俭”的理解和对“品质”的追求,加之人群收入差异较小,导致日本折扣超市并没有成为真正意义上的“穷人超市”,一些熟食、生鲜放在中国你甚至会认为可能是出自精品超市。

而这和今天折扣零售业态在中国的发展是不吻合的。

中国式零售业分层

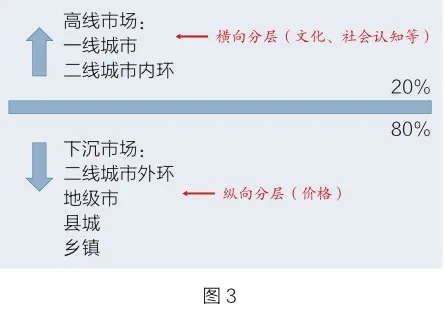

中国的消费分层在地域、收入分配层面体现得更加明显。

按地域级别,中国零售业分层情况大致如下:

1.一线城市:约1亿总人口,年人均可支配收入约8万元。主要零售业态供给为KA(大型连锁)超市、BC(中小型)社区超市、精品超市、便利店、农贸市场、平台电商、即时电商、社区团购。

2.二线城市:约3亿总人口,年人均可支配收入约6万元。主要零售业态供给为KA超市、BC社区超市、精品超市、便利店、农贸市场、平台电商、即时电商、社区团购。

3.地级市:约2亿总人口,年人均可支配收入约 5万元。主要零售业态供给为KA超市、BC社区超市、便利店、农贸市场、平台电商、社区团购。

4.县城:约3亿总人口,年人均可支配收入约 3万元。主要零售业态供给为BC社区超市、便利店、农贸市场、平台电商、社区团购。

5.乡镇:约5亿总人口,年人均可支配收入约2万元。主要零售业态供给为流通商贩、夫妻店。

考虑到现阶段中国人均可支配收入水平,在整体购买决策中,消费者会更加看重与价格相关的因素。而一、二线城市消费群体,会在文化、社会认知等层面出现更多分化,一线城市内环消费者的消费成熟度则可以达到发达国家水平。

由此可见,中国的消费分层结构主要是纵向消费分层结构(见图3)。

所以我们说,日本的消费分层结构是菱形结构(见图4),中国的消费分层结构是金字塔形结构(见图5)。

中国的人均收入水平、消费习惯和受教育程度,决定了其金字塔形的消费分层结构。中国消费分层的底盘是地级市及以下的县城、乡镇,其基本特点是:①零售行业的“分散性”“社区化”;②消费者的高价格敏感性。而中国消费分层的顶层是以一、二线城市为代表的高线市场,其基本特点是:①零售行业的“分散性”“社区化+集中化”;②消费者在关注价格的同时,关注品质和个性。

而这种纵向的消费分层结构决定了在以县城、乡镇为代表的广袤下沉市场,折扣业态会发挥强大的威力,中国零售业变革的激烈程度可能会超越世界上任何一个国家。

可以预见的是,未来将会有更多零售端和流通端群体入局,让我们一起持续观察和研究行业变化。

(作者:戚特,消费投资人,专注于快消品及零售行业投资,品牌/零售/连锁行业专家顾问)