数字普惠金融对乡村振兴的影响及门槛特征

2024-11-11 00:00曹俊勇张乐柱

重庆社会科学 2024年10期

摘 要:数字普惠金融正在蓬勃发展,并为乡村振兴进程解决“贷款难、贷款贵”等难题提供了全新的线索和思路。基于全国31省(自治区、直辖市,不含港澳台)2011—2022年面板数据,从产业兴旺、生态宜居等不同维度选取18个评价指标构建了乡村振兴发展水平评价指标体系,采用TOPSIS熵权法综合测算全国31省域乡村振兴发展水平。在此基础上,探讨数字普惠金融对乡村振兴的理论逻辑,并采用双向固定效应模型与门槛模型实证验证数字普惠金融对乡村振兴影响效果与门槛效应。得出主要结论为:第一,数字普惠金融在推动乡村振兴发展水平上具有明显优势。经过深入的内生性分析和稳健性检验,包括对数字普惠金融滞后一期、变化样本以及分维度的全方位考察,这一结论依然稳健可靠。第二,数字普惠金融对乡村振兴的影响存在显著的区域异质性。西部地区的数字普惠金融对乡村振兴的效果明显优于东部和中部。并且数字普惠金融的不同维度在不同地区对乡村振兴也存在显著的区域异质性。第三,数字普惠金融对乡村振兴在数字普惠金融和经济发展水平门槛变量下,均展现出显著的门槛效应。在不同区域中,数字普惠金融对乡村振兴的影响也表现出各不相同的门槛效应。其中,东部和中部地区的门槛效应较为明显。基于上述结论,分别从积极发展数字普惠金融、制定针对性的政策措施、充分考虑门槛效应等视角提出对策与建议。

关键词:数字普惠金融;乡村振兴;理论逻辑;双向固定效应模型;门槛模型;实证检验

[中图分类号] F830;F323 [文章编号] 1673-0186(2024)010-0044-021

[文献标识码] A [DOI编码] 10.19631/j.cnki.css.2024.010.004

乡村振兴战略自党的十九大报告首次提出以来,已经成为中国农村发展的一个重要方向。这一战略旨在通过推进农村产业升级、改善农村基础设施、提升农村公共服务等方式,促进农村经济的发展和农民的增收。近几年中央一号文件及党的二十大报告均将乡村振兴放在了重要位置,不断强化政策支持和加大投入力度,努力推动乡村的全面振兴。在乡村振兴战略的推动下,中国农村的面貌正在发生深刻的变化。乡村产业得到了升级和优化,农民的收入得到了稳步增长,农村的基础设施和公共服务得到了明显改善。然而,在取得这些成绩的同时,乡村振兴战略的实施也面临着一些挑战。尤其在城乡发展不平衡的问题上更为突出,虽然农村的经济增长速度较快,但与城市相比,差距依然存在,农村经济发展长期落后于城市。农村金融资本短缺是造成城乡差距的重要原因之一[1],数字普惠金融凭借其互联网技术和征信体系的数据集中优势,可以快速收集数据与匹配对象,进而大幅度提高金融使用效率。数字普惠金融的发展为促进乡村振兴提供了重要机遇。

一、文献综述

随着地方政府对数字普惠金融重视程度的加深和资源投入的增加,数字普惠金融势必会为乡村振兴注入更多金融能量和科技特色,从而构筑良好的农村金融生态发展圈,开创数字赋能乡村振兴的新局面。学术界在此方面也展开了系列研究,得出的结论也较为一致,大多数学者认为数字普惠金融对经济发展有促进作用,具体集中在以下几个方面;第一,数字普惠金融的创新效应。叶文辉和龚灵枝等研究认为,数字普惠金融发展具有资源配置效应和创新效应,可提高金融服务实体经济的能力,为经济的可持续发展奠定基础[2]。数字普惠金融的发展可以降低企业的金融供给成本[3-4],通过存量优化和增量补充机制[5],为金融资源匮乏地区的企业和创业者的创新活动提供资金[6],促进区域内创新创业发展[7-8]。第二,数字普惠金融的减贫效应。黄倩等研究认为数字普惠金融确实能显著降低贫困发生率,并指出其有效减缓贫困的一个重要机制是改善收入增长与分配[9]。数字普惠金融发展可以为低收入群体提供有效的外部资金支持[10-12],对贫困的影响呈现非线性特征,贫困减缓效应会随着人均收入水平的提高而降低[13]。第三,数字普惠金融在缩小城乡收入差距方面。数字普惠金融的发展显著缩小了城乡居民收入差距[14-15],但在区域间存在着差异,对中西部地区经济发展的影响作用明显高于东部地区[16-17]。第四,数字普惠金融与金融排斥。数字普惠金融利用大数据、区块链、云计算等信息技术弥补了传统普惠金融成本高、风控难、效率低等缺陷,具有“交易成本低、覆盖范围广、传播速度快”的特点,乡村振兴美好愿景的实现离不开资金的持续投入与支持,数字普惠金融助力乡村振兴的逻辑起点就在于打破农村地区的金融排斥,以较低成本向全社会尤其是欠发达地区的弱势群体提供较为便捷的金融服务[18]。普惠金融旨在让更多欠发达地区的弱势群体获得金融支持和服务,而数字普惠金融在现代信息技术的科技赋能下实现了与普惠金融理念的相互融合,是助力普惠金融升级、支持乡村振兴的关键[19-20]。第五,数字普惠金融与农村包容性增长。数字普惠金融对农村包容性增长、产业升级、征信体系优化等方面有积极的促进作用[21-22]。张燕等认为借助信息技术,数字普惠金融能够详细而精准地捕捉到农村地区企业和个人的消费方式、交易习惯等信息,有利于农村征信系统的优化[23]。傅利福等研究发现,数字普惠金融通过财富渠道和创新渠道两条传导机制,对包容性增长会产生明显的边际促进效应[24]。

通过对上述文献的回顾和梳理发现,关于金融发展与乡村振兴之间关系的研究比较丰富,学界普遍认为数字普惠金融的发展具备减缓贫困、刺激居民消费、减小城乡差距等正向影响。这些研究成果为本文的研究奠定了良好基础,但也存在一些遗憾之处:其一,研究领域与层次方面。以往的研究大多基于微观层面,将全国31省域纳入一个研究框架的文献较少;其二,以往的研究以理论分析为主,实证分析较为缺乏;其三,数字普惠金融作用乡村振兴门槛值特征研究不够深入,基于不同区域层面门槛值研究文献稀缺。基于此,以全国31省域为研究对象探讨数字普惠金融对乡村振兴的作用效果与门槛特征检验将是一个有意义的尝试。本文可能的边际贡献在于:第一,基于全国31省域为研究样本,深入探讨了数字普惠金融对不同区域的经济影响。与以往仅关注数字普惠金融在“三农”问题某一方面的研究不同,本文对数字普惠金融在乡村振兴中的作用进行了全面分析,这一研究不仅丰富了现有文献,还为数字普惠金融在乡村振兴中的进一步应用提供了理论支持。第二,本文结合中国乡村振兴发展理念,重新构建了乡村振兴测评指标体系,该体系包括产业兴旺、生态宜居等五个维度,为评估乡村振兴发展水平提供了参考依据,并通过固定效应模型,对数字普惠金融与乡村振兴之间的关系进行了实证验证。第三,分别将数字普惠金融和经济发展水平作为门槛变量,验证了数字普惠金融对乡村振兴的门槛效应,并基于不同区域进行了更为深入的分析,研究结果具有较高的针对性,以期为地方相关职能部门制定政策提供重要参考依据。

二、数字普惠金融作用乡村振兴的内在机理

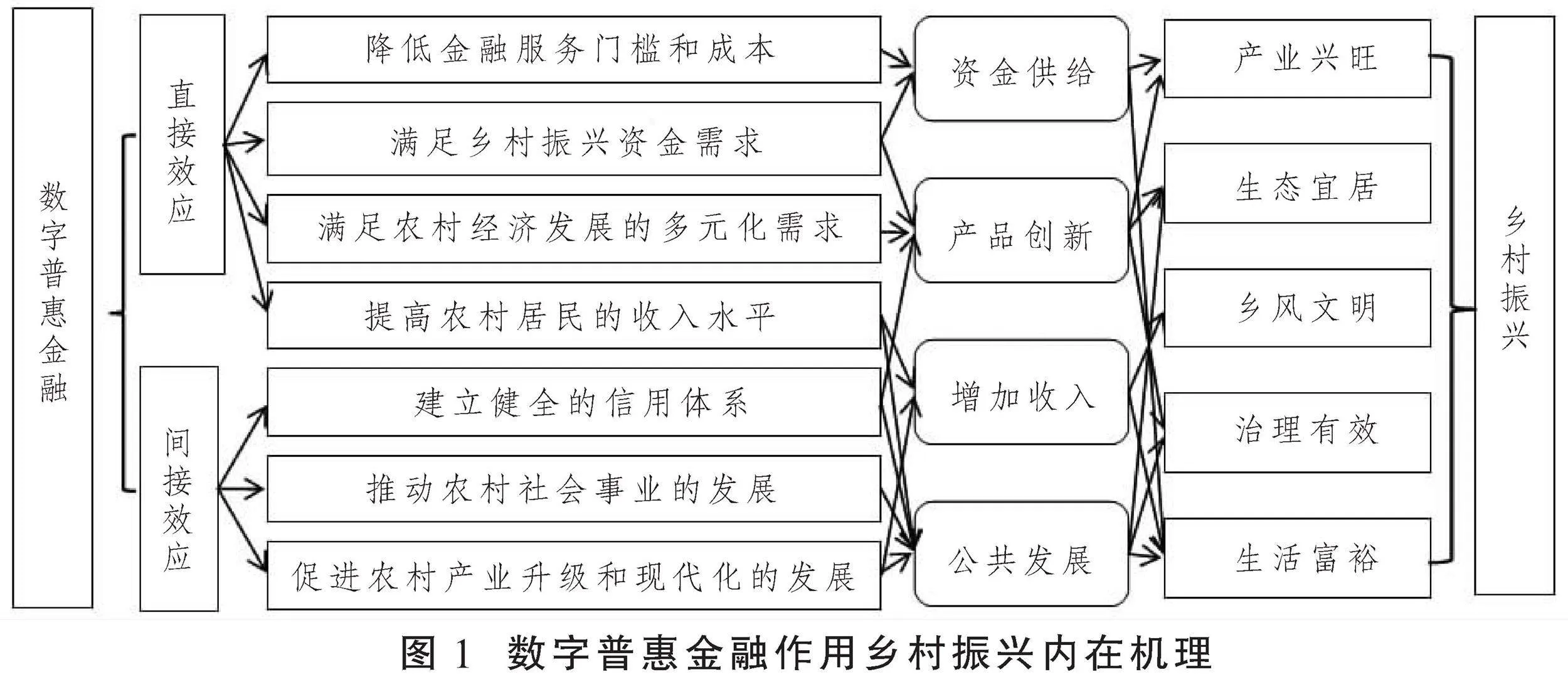

数字普惠金融在乡村振兴中发挥着重要的作用,传统的金融服务往往受到地域、时间和成本等因素的限制,而数字普惠金融可以借助互联网、移动支付等技术,能够将金融服务延伸到农村地区,覆盖更广泛的人群,提高金融服务的可达性和便利性。

(一)数字普惠金融在乡村振兴中的直接效应

首先,数字普惠金融能够降低金融服务门槛和成本,满足乡村振兴资金需求。传统的金融服务往往需要大量的物理网点和人力资源,这使得金融服务的覆盖面和成本都相对较高。而数字普惠金融借助互联网、移动支付等技术,能够将金融服务延伸到农村地区,覆盖更广泛的人群,提高金融服务的可达性和便利性。这有助于解决乡村居民的资金短缺问题,促进农村经济的发展。

其次,数字普惠金融能够满足农村经济发展的多元化需求。随着乡村振兴战略的深入实施,农村地区对金融支持的需求日益多元化。而数字普惠金融能够根据农村经济的实际情况和发展需求,提供个性化的金融产品和服务,满足不同层次、不同领域的需求。例如,针对农村小微企业的融资需求,数字普惠金融可以提供更加便捷和灵活的在线贷款、供应链金融等服务,帮助小微企业解决融资难题,促进其发展壮大。这不仅能够提高乡村经济的活力和竞争力,还能够创造就业机会,改善农村居民的收入水平,进而推动乡村振兴的发展。

再次,数字普惠金融为农村产业升级和现代化进程提供了更加全面、深入的支持。随着数字技术的不断发展,数字普惠金融可以为农村产业提供更加全面、深入的支持,包括供应链金融、农业保险、电商服务等。这些服务可以帮助农村产业实现现代化进程和转型升级,提高其市场竞争力。例如,通过供应链金融模式,数字普惠金融可以为农村企业提供更加灵活的融资支持,帮助其扩大生产规模、提高产品质量,加快了乡村振兴步伐。

最后,数字普惠金融还有助于提高农村居民的收入水平。通过提供小额贷款、农业保险等金融产品,数字普惠金融为农村居民提供了更多的投资和保障机会。这不仅有助于增加农村居民的收入,还间接促进了乡村产业升级和农业现代化的发展。

(二)数字普惠金融在乡村振兴中的间接效应

首先,数字普惠金融的发展可以促进农村消费升级。随着农村居民金融素养的提升,他们能够更好地理解和利用数字支付、在线购物等新型消费方式,方便地购买优质的产品和生活用品,从而提高消费品质,激发市场需求。这一过程不仅推动了农村经济的发展,也为乡村发展提供了动力,进而促进了乡村振兴。

其次,数字普惠金融的发展还有助于建立健全的信用体系。在乡村地区,由于信息的不对称,往往导致贷款难、贷款贵的问题。而通过大数据分析和人工智能技术,我们可以更加全面、准确地收集和分析农户的信用信息,帮助他们获得更加及时、优惠的金融服务。这将极大地改善农村金融服务的品质和效率,为乡村经济的发展注入新的活力,推动实现乡村振兴的战略目标。

最后,数字普惠金融能够推动农村社会事业的发展。乡村振兴不仅仅是经济的振兴,还包括社会事业的全面发展。数字普惠金融可以为农村教育、医疗、文化等事业提供支持,推动农村社会的全面进步和发展。例如,数字普惠金融可以通过提供教育贷款、医疗支付等服务,帮助农村居民提高教育水平和医疗保障水平。这有助于缩小城乡差距,推动实现乡村振兴的目标。

由此可见,数字普惠金融在乡村振兴中具有直接和间接双重效应。一方面通过降低金融服务门槛和成本、满足农村经济发展多元化需求、支持农村产业升级和现代化进程等直接推动乡村振兴的发展。另一方面,还可以通过促进农村消费升级、提高农村居民收入水平、建立健全的信用体系以及推动农村社会事业的发展等间接促进乡村振兴。这些积极效应将有助于实现乡村振兴的目标,促进农村经济的持续发展和社会的全面进步。

三、模型设定与数据来源

在探讨任何科学研究或数据分析项目时,模型设定与数据来源无疑是基石所在。它们不仅决定了研究的准确性和可靠性,还直接影响了最终结论的有效性和可信度。

(一)模型设定

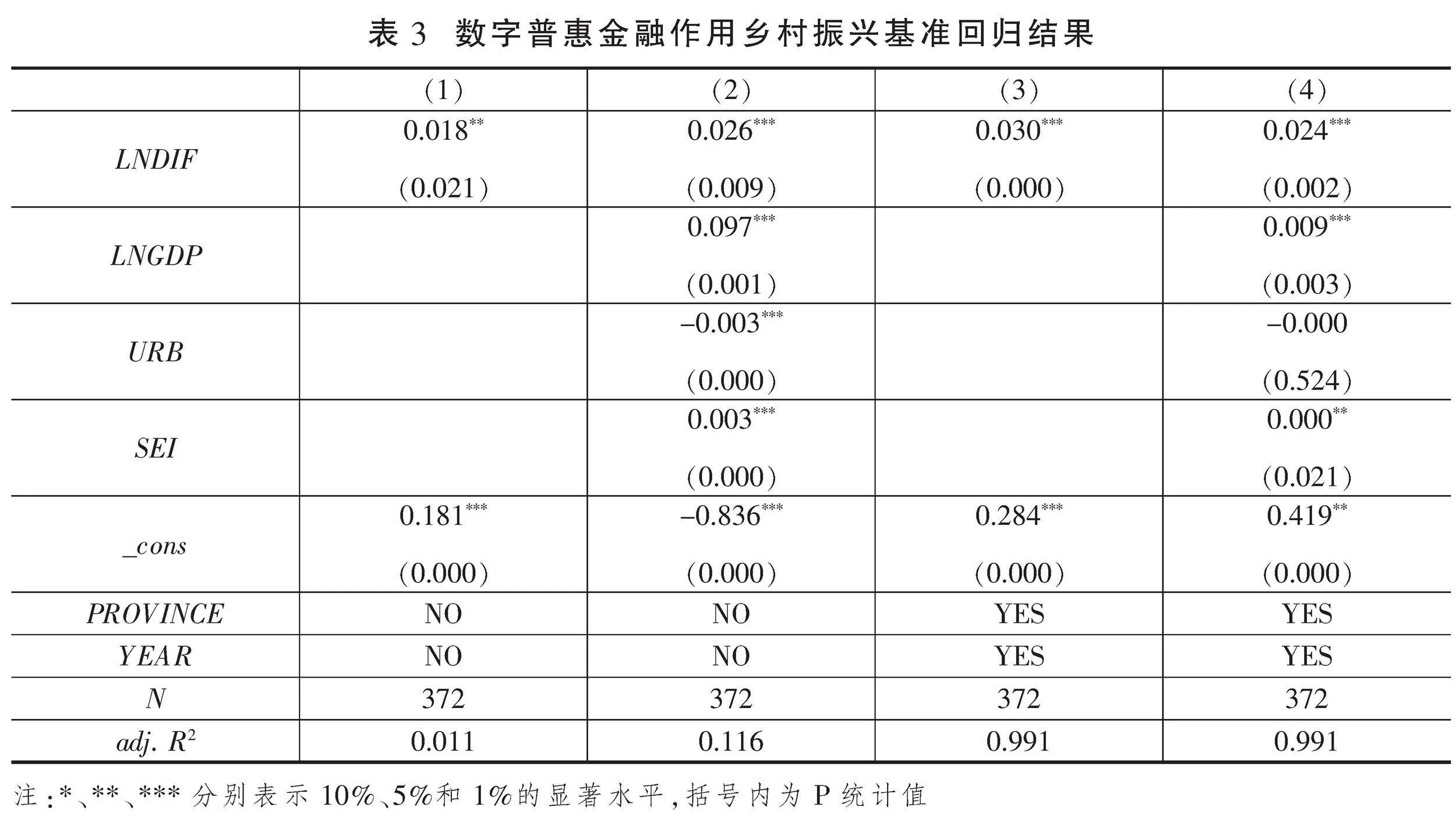

1.数字普惠金融作用乡村振兴基准模型(图1)

为了验证数字普惠金融对乡村振兴的作用,本文借鉴了孟维福等学者的经验,采用了双向固定效应模型[25]进行研究。该模型能够有效地控制个体和时间因素对结果的影响,从而更准确地评估数字普惠金融对乡村振兴的作用。具体模型构建如下公式(1):

RURALi,t=α0+α1DIFi,t+α2CVi,t+μi+δi+ξi,t(1)

其中,RURALi,t为被解释变量,表示乡村振兴指数,DIFi,t为解释变量,表示数字普惠金融, CVi,t表示控制变量,具体包括人均国内生产总值(GDP)、城市化水平(URB)和第二产业增加值占比(SEI),μi表示省份固定效应,δi表示年份固定效应,ξi,t表示随机扰动项。

2.数字普惠金融作用乡村振兴面板门槛模型

为了深入探究数字普惠金融对乡村振兴的影响是单纯的线性关系还是存在一定的门槛效应,本文借鉴了曹俊勇和张乐柱关于门槛模型的研究,构建了数字普惠金融作用乡村振兴面板门槛模型[26],以探究乡村振兴发展水平受数字普惠金融的影响是否具有门槛特征。具体模型(2)如下:

RURALit=β0+I(qi≤γ)DIFitβ1+I(qi>γ)DIFitβ2+a1GDPit+a2URBit+a3SEIit+εit(2)

其中,RURALit为被解释变量,DIFit为数字普惠金融指数,其余变量为控制变量。qi为门槛变量, γ为门槛值,εit代表随机误差项,β0为常数,T(·)为示性函数,ai为控制变量系数。

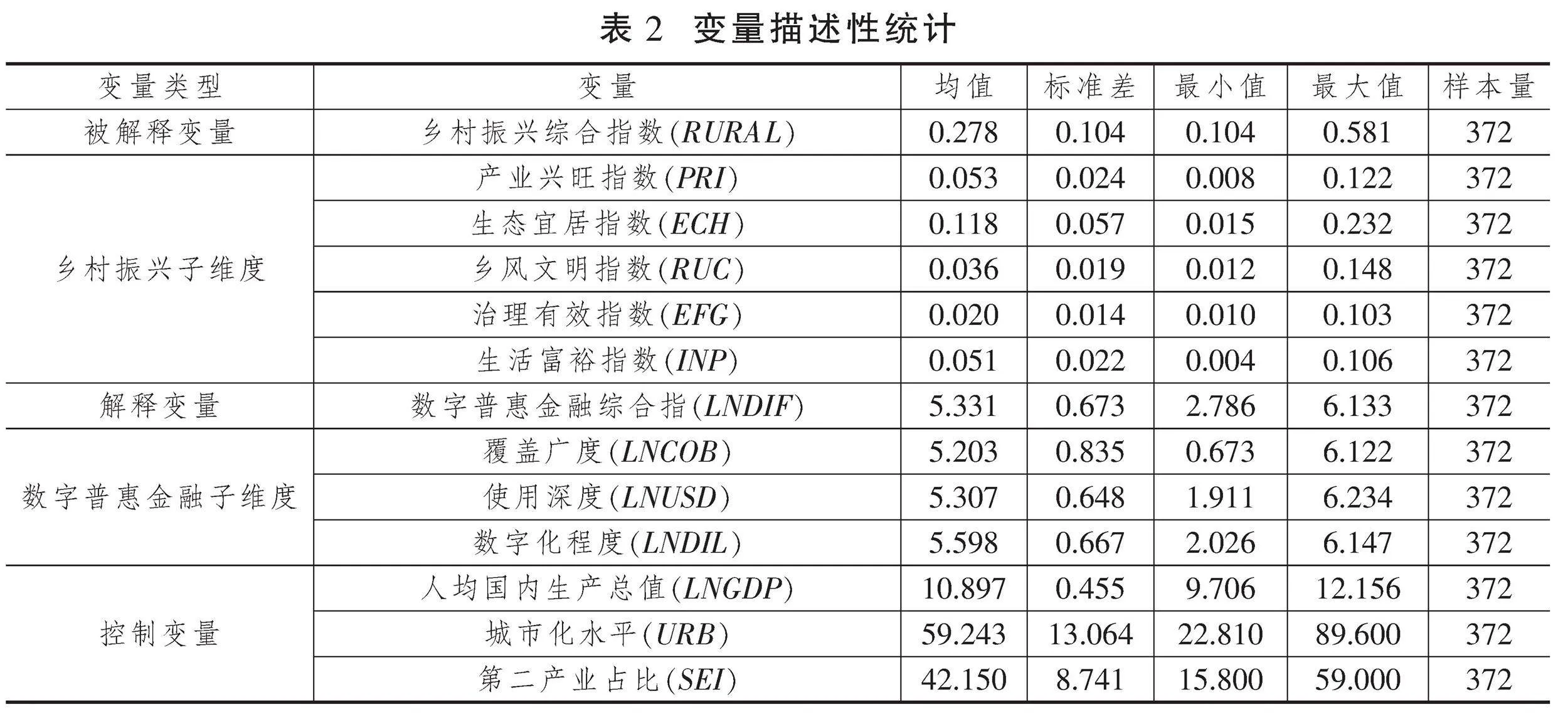

(二)变量筛选与数据说明

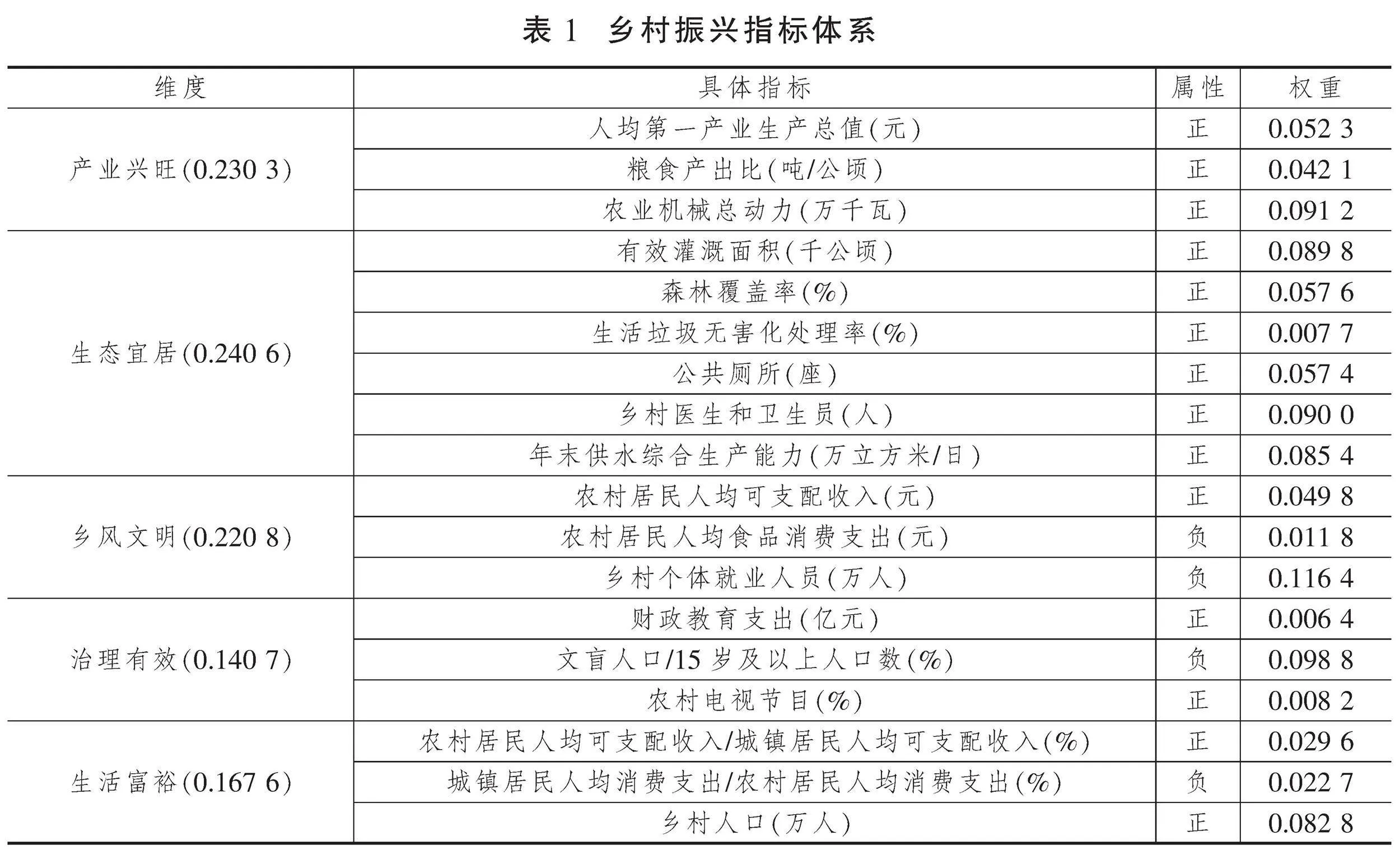

被解释变量:乡村振兴指数。乡村振兴是一个综合性概念,旨在促进乡村地区的全面发展和提升。为了全面评估乡村振兴的效果,我们需要考虑多个方面,包括产业兴旺、生态宜居等。为了综合评估这些方面,本文采用了TOPSIS熵权法进行计算。TOPSIS熵权法是一种常用的多指标决策方法,它可以客观地衡量各个方面的权重,从而得出一个全面准确的评估结果。该方法综合考虑了各个指标的重要性和差异性,能够有效地评估乡村振兴的综合效果。通过使用TOPSIS熵权法,我们可以根据各个指标的权重和得分,得出一个综合评估结果,从而了解乡村振兴的整体情况。具体指标体系见下表1所示:

核心解释变量:数字普惠金融指数。数字普惠

金融源于金融服务的数字化和普惠性的理念结合。它不仅强调金融服务的普及性和公平性,还注重利用数字技术提高金融服务的效率和质量。北京大学数字普惠金融研究团队构建了数字普惠金融指数[27],该指数以客观、全面的数据为基础,对数字普惠金融的发展水平进行了全面评估。在进行稳健性检验时,本文选取了数字普惠金融指数的子维度——覆盖广度、使用深度和数字化程度。这些子维度能够从不同角度揭示数字普惠金融的发展特征和趋势。在进行回归分析时,笔者对数字普惠金融及相关子维度进行了取对数处理。这种处理方式能够更准确地反映变量之间的数量关系,同时还能在一定程度上减少异方差的影响。

控制变量:在研究模型构建过程中,我们充分考虑了经济发展水平、第二产业发展情况以及城市化水平等因素对乡村振兴的影响。借鉴王新伟等相关文献的研究方法[28],我们确定了对应的控制变量,以便准确评估数字普惠金融对乡村振兴指数的影响。首先,经济发展水平采用人均生产总值(元)来代替。人均生产总值可以反映各地区经济的整体发展状况,它代表着各地区的整体经济实力,对乡村振兴具有积极的推动作用。第二产业发展情况采用第二产业增加值占比(%)来代替。第二产业增加值占比可以反映农村第二产业在国民经济中所占地位和重要性。随着第二产业的发展,农业产业链条将得到延长,农村地区的经济结构也将得到优化,从而为乡村振兴提供强有力的支撑。城市化水平采用城镇人口所占比重进行衡量(%)。城镇人口所占比重可以反映一个地区的城市化水平和社会经济发展水平。随着城市化水平的提高,农村人口将逐渐向城市转移,这有助于优化农村地区的人口结构和社会资源配置,促进乡村振兴。在回归分析过程中,为降低异方差对模型估计的不良影响,本文对所有非比值型变量实施对数化处理。通过这种方式,可以降低数据的波动性,提高模型的稳定性,从而更准确地得出结果。

本文选取2011—2022年全国31省域为样本数据,乡村振兴综合评价指标体系数据及控制变量数据来源于历年《中国统计年鉴》、EPS数据平台,部分数据通过计算得出。以上各变量描述性统计分析见下表2所示:

四、实证分析及其结果

实证分析的结果并非一蹴而就,而是需要经过严格的解读与验证。基于上述模型设定与分析,实证结果如下所示:

(一)基准回归结果与分析

基于数字普惠金融对乡村振兴的双向固定效应模型1,我们采用了Stata 17.0进行分析,并得出了基准回归结果,如表3所示。在表3中,第一列和第二列分别展示了在不考虑地区和时间固定效应的条件下,数字普惠金融对乡村振兴的直接作用以及在加入控制变量后的作用结果。结果显示,无论是否加入控制变量,数字普惠金融对乡村振兴都具有正向且显著的影响。进一步观察表3中的第三列和第四列,我们可以看到在考虑地区和时间固定效应的条件下,数字普惠金融对乡村振兴的直接作用以及在加入控制变量后的作用结果。结果显示,数字普惠金融对乡村振兴的影响均通过了1%的显著性检验。这意味着数字普惠金融在促进乡村振兴方面发挥着重要的作用。数字普惠金融的积极影响可能源于多个方面。首先,数字普惠金融为乡村地区提供了更加便捷和灵活的金融服务,降低了金融服务的门槛,使更多的农民和农村企业能够获得资金支持。这有助于推动农村经济的发展,提高农民的收入水平。其次,数字普惠金融提供了更多的金融产品和服务,满足了农村居民的多样化金融需求。另外,数字普惠金融的发展也促进了地区的信息化和科技创新。数字普惠金融平台的建设和应用推动了中国农村地区信息技术的普及和应用,提高了农民的金融素养和科技创新意识。这对于中国农村地区的可持续发展和乡村振兴具有重要意义。

从表3中控制变量的回归系数来看,中国省域经济发展水平在不固定地区和时间(第三列)和固定地区及时间(第四列)条件下均通过了显著性检验,这表明经济发展水平对乡村振兴具有积极的影响,即经济发展水平的提高有助于推动乡村振兴。然而,当我们观察第二产业增加值占比这一变量时,我们发现它在两种情况下也通过了显著性检验。表明第二产业增加值占比的提高也可以直接影响乡村的繁荣和发展。这提示我们,在推动经济发展的同时,需要关注产业结构的优化和乡村地区的发展机会。另外,城市化水平在不固定地区和时间条件下通过了显著性检验(第三列),但在固定了地区和时间后(第四列)未通过显著性检验。这可能是因为城市化进程在中国的不同时间和不同省域间存在差异。在某些时期和某些地区,城市化对乡村振兴的影响更为明显;而在其他时期和地区,这种影响则可能被其他因素所掩盖。这也提示我们,城市化进程需要与经济发展和乡村发展保持协调,以实现全面繁荣。

(二)内生性分析

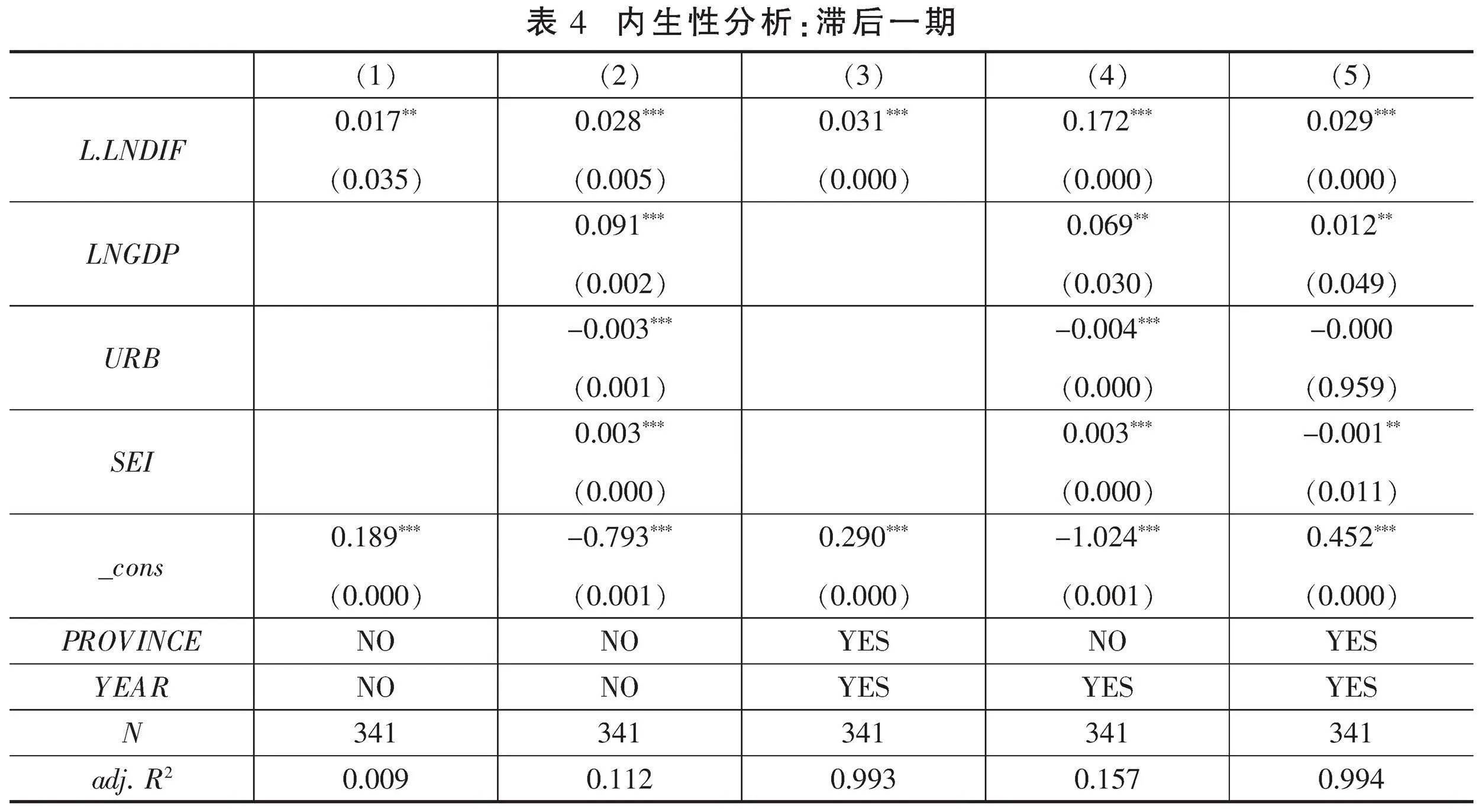

根据基准回归分析的结果,数字普惠金融发展对乡村振兴具有积极的促进作用。这一发现具有重要的实践意义,因为数字普惠金融作为一种新型的金融模式,可以通过提供更加便捷、高效、低成本的金融服务,促进乡村经济的发展,提高农民的生活水平,推动乡村振兴。同时,乡村经济的发展又可以改善农村基础设施和信息化水平,进一步推动数字普惠金融的发展。这种相互作用可以形成一种良性循环,促进乡村经济的持续发展。然而,基准回归分析中可能存在内生性问题,这可能会对估计结果产生偏误。为了解决这个问题,本文借鉴了王敏和李兆伟、孙学涛等的做法,将数字普惠金融滞后一期作为新的工具变量解决内生性问题[29-30]。表4报告了数字普惠金融滞后一期的回归结果。在不固定地区和时间(第一列)和固定地区和时间的条件下,数字普惠金融滞后一期分别在5%和在1%的显著水平通过检验。这表明数字普惠金融对乡村振兴的促进作用是持续存在的。随后,分别对固定地区和时间(第三列)、固定时间(第四列)以及加入控制变量后(第五列)进行了回归,结果显示滞后一期数字普惠金融均通过了显著性检验。这些结果表明,即使考虑到内生性问题后,数字普惠金融仍然可以显著促进乡村振兴。这一结果与基准回归结果一致,进一步证明了数字普惠金融促进乡村振兴的可信度。

(三)稳健性检验

为了确保基准回归结果的稳健性,本文采取了多种检验方法,包括变换样本检验、分维度检验以及对乡村振兴不同维度指标的检验等,对数字普惠金融与乡村振兴之间的关系进行了深入探究。

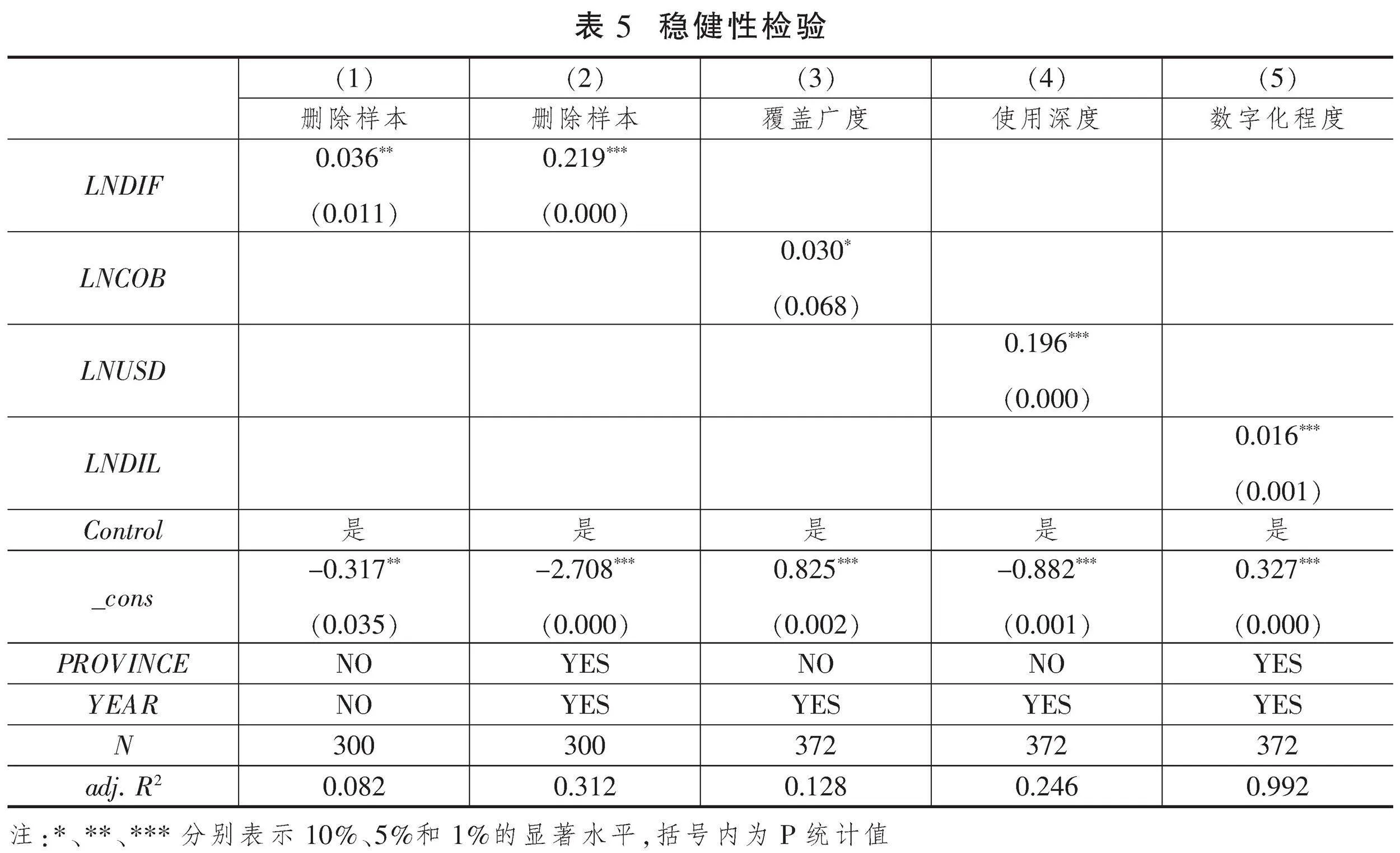

1.变化样本进行检验

考虑到中国不同省域间经济发展程度、基础设施建设以及信息化发展水平存在显著差异,这些因素可能会对数字普惠金融对乡村振兴的影响产生不同的影响。因此,本文进行了以下研究设计:首先,为了充分考虑中国不同省域间的差异,我们分别从东部地区剔除了北京和上海两个经济较为发达的省域,从中部地区剔除了湖南和黑龙江,从西部地区剔除了新疆和西藏。这样,我们选择了中国25个省域作为研究对象,以这些地区的面板数据为基础进行回归分析。然后,我们分别进行了两种回归分析:一种是不固定省份与年份的回归分析,另一种是双向固定效应的回归分析,具体结果如表5第一列和第二列所示。这两种回归分析的结果均显示,数字普惠金融与乡村振兴水平之间存在正向的显著关系。这进一步证实了本文的研究结论具有稳健性。这说明,数字普惠金融不仅可以为乡村振兴提供新的发展机遇和动力,而且可以在中国不同省域内、不同经济发展水平的城市中发挥其积极作用。这为中国未来在制定乡村振兴战略时,充分考虑并利用数字普惠金融提供了有力的支持。

2.分维度检验

通过实证分析可知,数字普惠金融对乡村振兴具有积极的促进作用。从覆盖广度来看,数字普惠金融能够覆盖更广泛的乡村地区,为农民提供更便捷的金融服务,帮助他们解决资金周转和融资难题,从而推动乡村经济的发展。同时,数字普惠金融的使用深度也对乡村振兴起到重要作用。通过数字化技术的应用,农民可以更方便地进行金融交易和管理,提高农业生产效率,降低运营成本,增加农民收入。数字化程度的提高也意味着金融服务更加便捷、高效,能够更好地满足农民的需求。通过数字化技术,农民可以通过手机、互联网等渠道进行金融操作,不再受限于时间和空间的限制,提高了金融服务的可及性和便利性。数字化程度的提高还能够促进金融创新,推动乡村金融产品和服务的多样化发展,满足不同层次农民的需求,进一步推动乡村经济的发展。基于此,本文尝试从数字普惠金融的覆盖广度、使用深度以及数字化程度三个维度对乡村振兴进行估计分析。根据表5中第三列、第四列和第五列的数据,我们可以看到数字普惠金融在这三个子维度上对乡村振兴产生了积极的影响。具体而言,数字普惠金融的覆盖广度在10%的显著水平通过检验、使用深度和数字化程度的回归系数均在1%的统计水平上呈显著正向关系,且使用深度回归系数最高。可见,使用深度对乡村振兴的促进作用最为显著,而覆盖广度效果较差。这一结果表明,数字普惠金融发展对于乡村振兴有着全方位的推动作用。总的来说,这些结果验证了我们的核心结论,并且从不同维度的分析结果来看,数字普惠金融对乡村振兴的促进作用是稳健可靠的。未来,应继续深化数字普惠金融在农村地区的发展,进一步拓宽金融服务范围,提高金融服务质量,为推动乡村振兴做出更大的贡献。

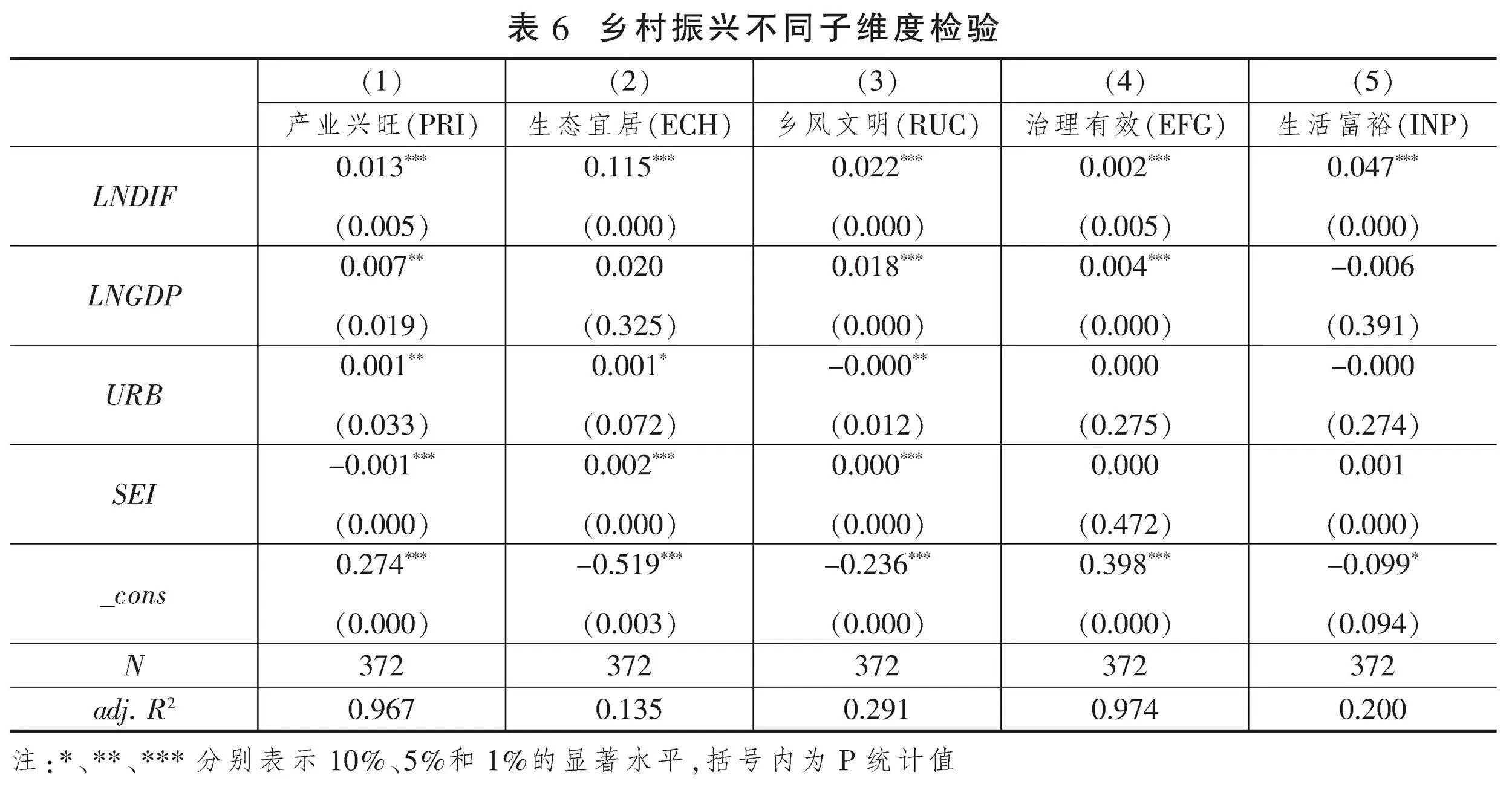

3.乡村振兴不同子维度检验

为了进一步验证模型的稳健性,本文将乡村振兴中的五个维度,分别是产业兴旺(PRI)、生态宜居(ECH)、乡风文明(RUC)、治理有效(EFG)和生活富裕(INP),作为被解释变量进行回归分析。表6报告了数字普惠金融对这五个维度的回归结果。结果显示,数字普惠金融对这五个维度的影响均在1%的水平上显著为正。同时,我们也发现不同维度之间的回归系数存在差异,这可能与它们在乡村振兴中的重要性和实现难度有关。其中,生态宜居的回归系数最高,其次是生活富裕、乡风文明和产业兴旺,治理有效的回归系数排在最后。这表明数字普惠金融对生态宜居的影响最为显著,可能通过提供金融服务和支持,改善了乡村居民的生态环境,改善了他们的生活环境。而对于治理有效性的影响则相对较小,可能的解释是治理是一个较为综合且复杂的领域,数字普惠金融对治理的影响可能受到多种因素的影响。这也提醒我们,在利用数字普惠金融推动乡村振兴时,需要综合考虑各种因素,包括政策环境、文化背景、社会条件等,才能实现全面、协调、可持续的乡村振兴。这一研究不仅再次验证了数字普惠金融作用乡村振兴的稳健性,还丰富了我们对数字普惠金融在乡村振兴中作用的认识,也为相关政策制定提供了参考依据。同时,研究结果也提示我们,在利用数字普惠金融推动乡村振兴时,需要关注不同维度的差异和特点,制定针对性的政策和措施,以实现更加全面、协调的乡村振兴。

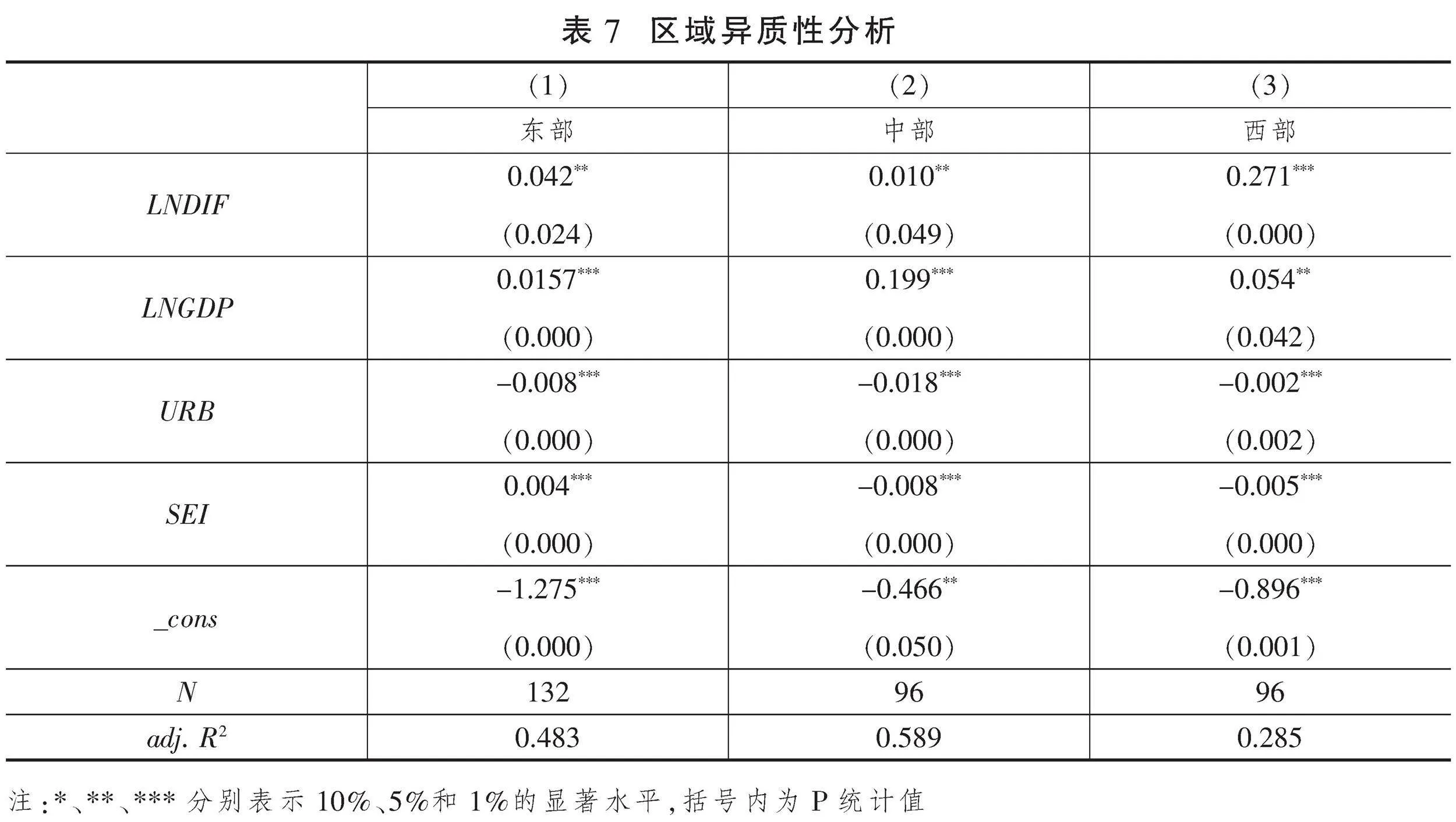

(四)异质性分析

中国不同省域间的经济发展差异显著,这种差异使得数字普惠金融对乡村振兴的影响效果可能因地区而异。为了深入探讨数字普惠金融对乡村振兴的效果,本文在原有样本的基础上进行了重新调整,并分别根据各区域经济情况进行了回归分析。在表7中,第一列、第二列和第三列分别展示了数字普惠金融对东部、中部及西部地区的乡村振兴回归结果。从回归结果来看,东部和中部地区的数字普惠金融均在5%的显著水平上通过了检验,西部地区则在1%的显著水平上通过了显著性检验,这表明西部地区的数字普惠金融对乡村振兴的影响效果优于东部和中部地区。进一步观察回归系数,可以发现西部地区的数字普惠金融对乡村振兴的影响力最强,回归系数最高。其次是东部地区,中部地区的回归系数最低,排在末位。综合以上分析,我们可以得出以下结论:数字普惠金融对乡村振兴的影响存在显著的区域异质性,这种异质性与区域经济发展环境等因素影响并不密切。因此,在制定相关政策时,需要充分考虑各地区的实际情况,因地制宜地推动数字普惠金融与乡村振兴的深度融合发展。

数字普惠金融是乡村振兴的重要推动力量,其涵盖范围较广,不同地区的发展程度也存在较大差异。为了深入探讨不同省域数字普惠金融的不同维度对乡村振兴的影响效果,本文分别从不同省域下数字普惠金融的覆盖广度、使用深度以及数字化程度对乡村振兴进行回归检验。首先,从东部地区的回归结果来看,数字普惠金融的覆盖广度和使用深度均通过了5%的正相关显著性检验,数字化程度没有通过显著性检验。这表明东部地区数字普惠金融不同维度对乡村振兴作用具有差异性,覆盖广度和使用深度作用较为明显,而数字化程度还有待进一步提升。其次,中部地区的回归结果显示,数字普惠金融的使用深度作用最为明显,其次是数字化程度,覆盖广度相对较弱。这表明在东部地区,数字普惠金融的使用深度对乡村振兴的推动作用更为重要,需要进一步提升使用深度和数字化程度,以实现乡村振兴的目标。此外,西部地区的回归结果显示,数字普惠金融的使用深度在5%的显著水平上通过检验,而覆盖广度和数字化程度不显著。这表明在西部地区,数字普惠金融的使用深度对乡村振兴的作用比较明显,需要进一步推广数字普惠金融使用深度,并推广其覆盖广度和数字化程度。由此,数字普惠金融的不同维度对乡村振兴存在显著区域异质性,不同维度的作用表现出不同的差异。这为本文进一步研究数字普惠金融作用乡村振兴的异质性影响提供了经验证据。同时,这也表明在推动乡村振兴的过程中,需要根据不同地区的特点和需求,制定有针对性的数字普惠金融政策,以充分发挥其对乡村振兴的推动作用。

(五)数字普惠金融对乡村振兴影响效应的门槛回归

门槛回归模型是一种用于分析变量之间非线性关系的工具,适用于研究复杂关系。在数字普惠金融与乡村振兴的关系研究中,门槛回归模型可用于确定存在因果关系的变量中的门槛变量,并确定解释变量对被解释变量的作用阈值。通过评估门槛变量在不同区间上解释变量对被解释变量的影响效果,可以更精确地揭示数字普惠金融对乡村振兴的影响效应。为了验证数字普惠金融对乡村振兴的影响效应在不同门槛变量下的变化情况,本文使用Stata 17.0软件,分别以数字普惠金融和经济发展水平作为门槛变量进行了门槛回归分析。首先,我们进行了单一门槛的验证,通过设定一个门槛值,观察到数字普惠金融对乡村振兴的影响在该门槛值处发生明显变化。接下来,我们进行了双重门槛和三重门槛的验证,以更全面地了解数字普惠金融的发展对农村振兴的影响在不同门槛值处的变化情况。通过这些验证,我们可以更准确地判断数字普惠金融在不同阶段对乡村振兴的影响。这些分析有助于揭示数字普惠金融对乡村振兴的影响机制,并为相关决策提供科学依据。

1.以数字普惠金融为门槛变量回归分析

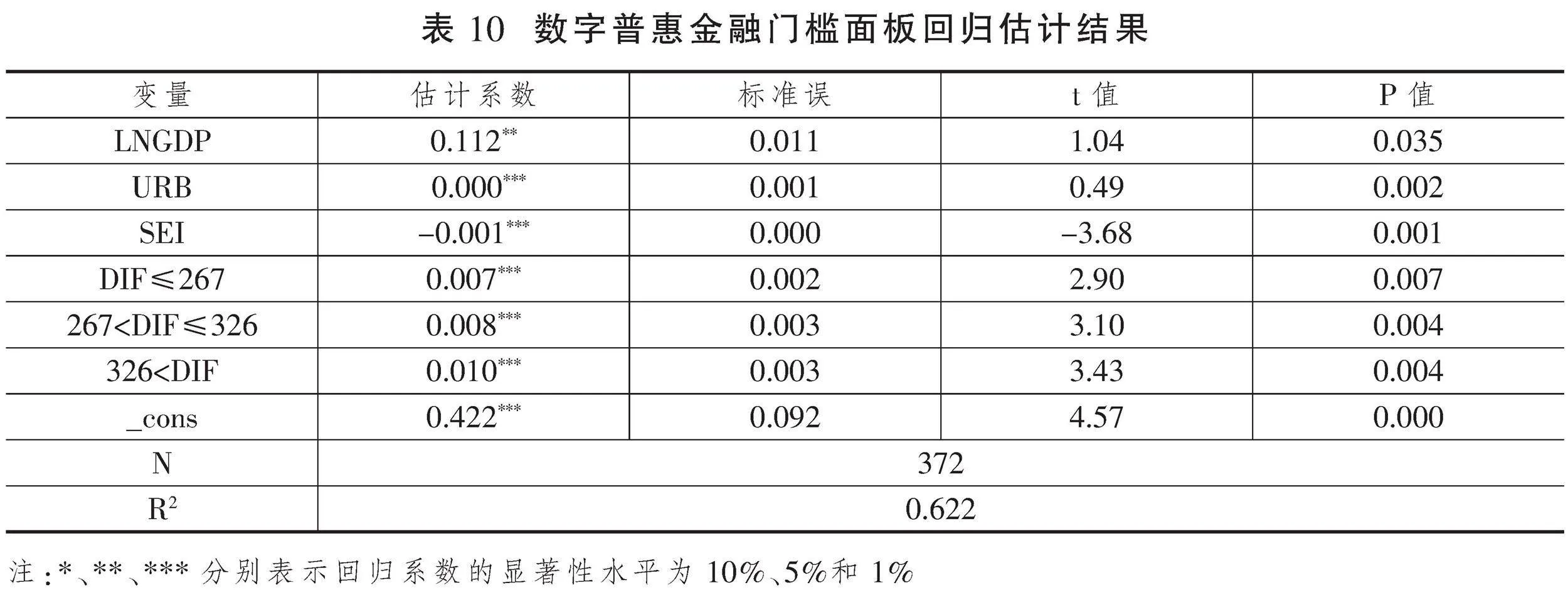

首先,采用数字普惠金融作为门槛变量,以评估其对乡村振兴的影响门槛效应,并分析在不同数字普惠金融发展水平区间下,数字普惠金融对乡村振兴的作用差异。根据表9的报告结果显示,数字普惠金融作为门槛变量存在双重门槛效应。在单一门槛水平上,该效应在1%的显著水平通过了检验。而在双重门槛水平上,该效应在5%的显著水平通过了检验。然而,三重门槛效应并不显著。具体而言,双重门槛的值分别为5.588和5.787,对应的普惠金融指数约为267和326。基于这两个门槛值,我们可以将数字普惠金融发展水平划分为三个区间,即[0,267]、(227,326]和326以上。

表10显示了数字普惠金融门槛面板回归估计的结果。数据显示,数字普惠金融对乡村振兴的影响具有结构性特征。当普惠金融指数低于267时,其对乡村振兴的影响系数为0.007,并在1%的显著水平上通过检验,表明数字普惠金融的发展可以推动乡村振兴。当普惠金融指数在267至326之间时,其系数估计值由0.007提升至0.008,并在1%的显著水平上正相关,这表明随着数字普惠金融的发展,其对乡村振兴的作用效果也在增强。当普惠金融指数超过326时,其对乡村振兴的影响系数再次提升至0.010,并在1%的显著水平上通过检验,这表明此区间数字普惠金融对乡村振兴的作用最为明显。由此可见,区数字普惠金融对乡村振兴的作用在不同的发展阶段表现出明显的差异性。在低水平发展阶段,由于缺乏有效的金融服务支持,乡村振兴面临着资金短缺、投资不足等问题。此时,数字普惠金融的引入可以缓解农村地区的金融排斥现象,为农民提供更便捷、更快速的金融服务。这有助于解决农村地区的资金短缺问题,促进农业和农村的发展。在适度发展阶段,数字普惠金融能够为乡村振兴提供强有力的支持。通过大数据、云计算等技术手段,数字普惠金融可以实现对农村市场的精准画像和风险评估,为农村企业和农民提供更加个性化的金融产品和服务。同时,数字普惠金融还能够促进农村产业升级和结构调整,推动农村经济高质量发展。在高水平发展阶段,乡村振兴已经形成了较为完善的金融服务体系,数字普惠金融对乡村振兴的推动作用也达到最大值。此时,需要更加注重发挥市场机制的作用,推动乡村振兴向更高层次发展。这需要数字普惠金融与市场机制更好地结合,为农村和农业发展提供更多的支持和帮助。

2.以经济发展水平为门槛变量回归分析

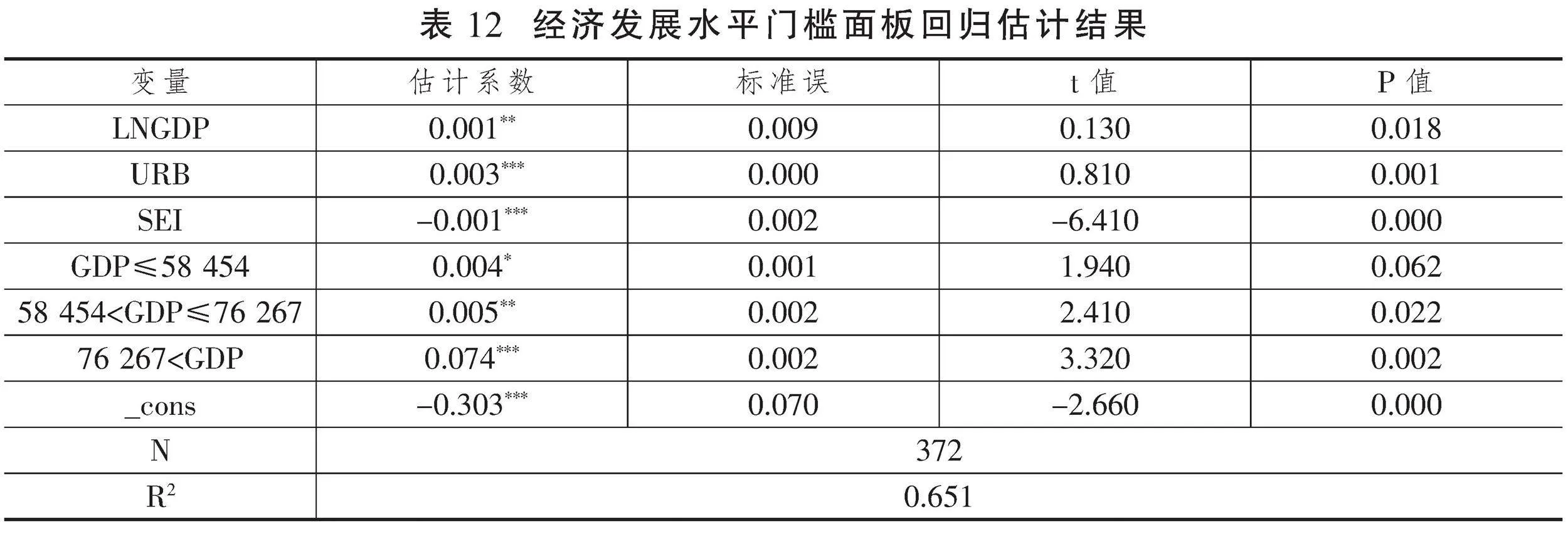

根据基准回归分析,经济发展水平对乡村振兴具有显著的影响效果。同时,数字普惠金融发展与经济发展水平之间也存在密切的关系。为了深入探究在不同经济发展水平区间数字普惠金融对乡村振兴的作用效果,本文将经济发展水平作为门槛变量进行深入研究。表11展示了经济发展水平门槛检验结果dc0458c73ce22310bb8966576fce8df1,结果显示经济发展水平存在双重门槛特征,其门槛值分别为10.976和11.242,单一门槛值通过了1%的显著检验,双重门槛值其回归系数在10%的显著水平通过检验,三重门槛不显著。单一门槛和双重门槛值对应人均国内生产总值分别为约为58 454和76 267元人民币。

表12展示了经济发展水平门槛面板回归估计结果。结果表明,不同地区的经济发展水平对乡村振兴具有显著影响,且该影响具有门槛特征。在人均国内生产总值低于58 454元人民币时,数字普惠金融对乡村振兴的影响系数为0.004,并在10%的显著水平上通过检验。这表明在该经济发展水平下,数字普惠金融对乡村振兴的作用得到了推动。当人均国内生产总值超过58 454而小于76 267元人民币时,数字普惠金融对乡村振兴的系数估计值由0.004提升至0.005,并在5%的显著水平上正相关。这表明随着经济发展水平的提升,数字普惠金融对乡村振兴的作用效果也在增强。当人均国内生产总值超过76 267元人民币时,数字普惠金融对乡村振兴的系数估计值再次提升至0.074,并通过了1%的显著水平。由此,我们可以发现数字普惠金融对乡村振兴的作用效果与经济发展水平之间存在密切联系。在经济发展水平较低的阶段,数字普惠金融对乡村振兴的作用效果相对较弱,而在经济发展水平较高的阶段,数字普惠金融对乡村振兴的作用效果则更为显著。这可能是因为随着经济发展水平的提高,人们的生活水平和财富积累逐渐增加,从而使得数字普惠金融在乡村振兴中发挥更大的作用。此外,经济发展水平的提高也意味着政府对农业、农村和农民的支持力度加大,从而为数字普惠金融在农村地区的发展提供了更好的政策环境。

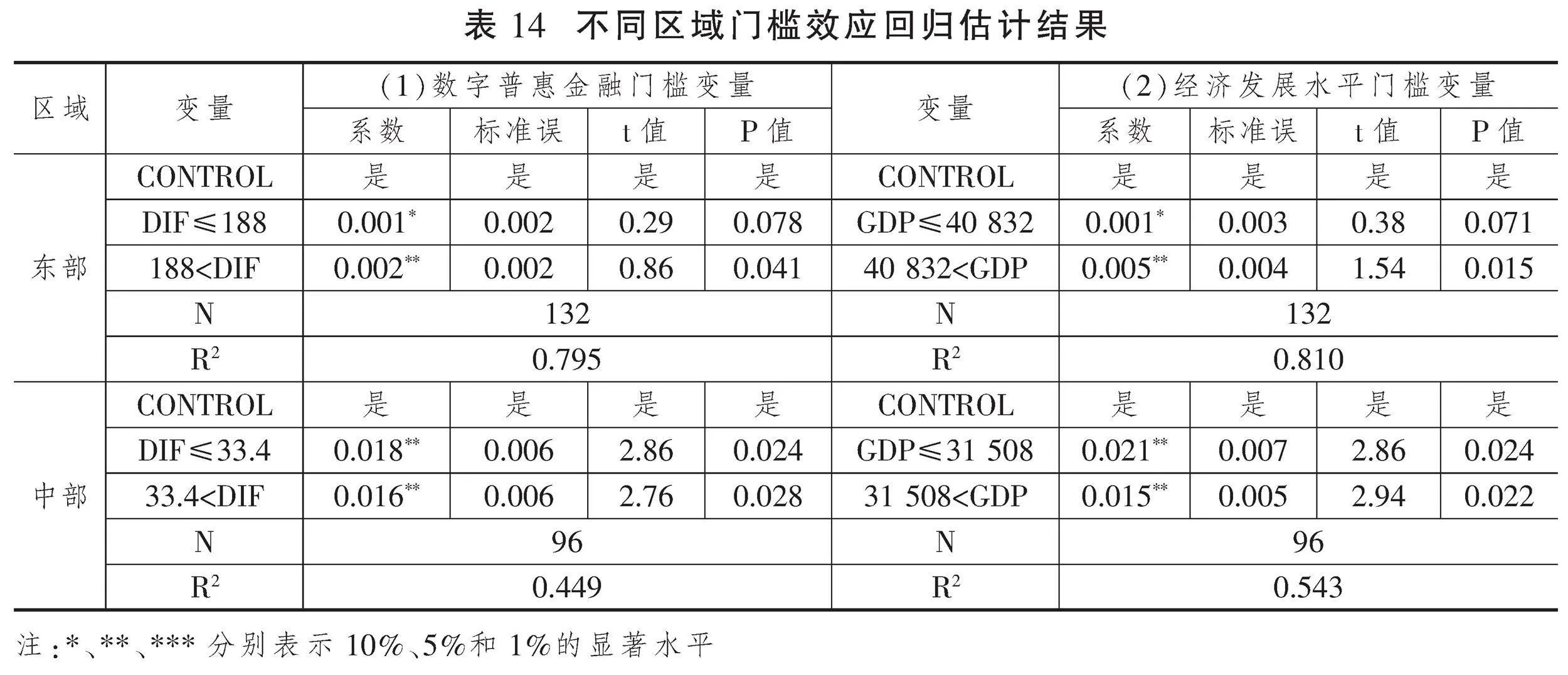

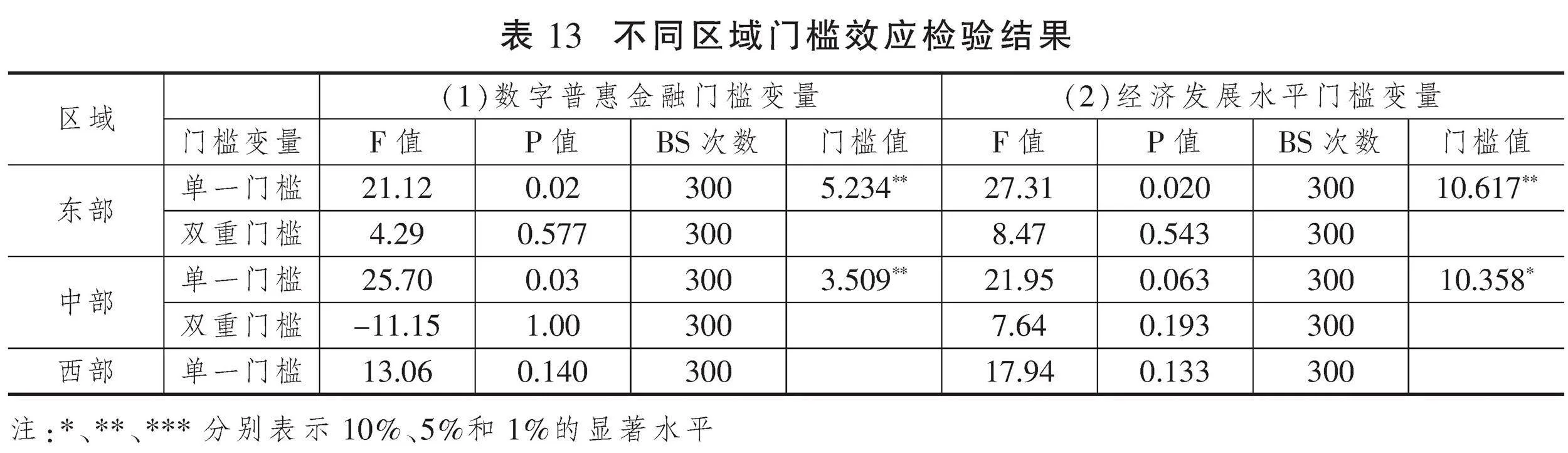

3.不同区域门槛效应检验

数字普惠金融作为现代金融发展的重要趋势,其普及程度因地区经济发展程度的差异而有所不同。为了深入研究数字普惠金融在不同地区对乡村振兴的影响效果,本文对东部、中部和西部等地区进行了深入的门槛检验。首先,我们分析了东部和中部地区数字普惠金融与经济发展的门槛特征。研究结果显示,东部地区的数字普惠金融和经济发展水平均表现出单一门槛效应。具体来说,东部地区的数字普惠金融单一门槛值为5.234,对应的数字普惠金融指数约为188,经济发展水平的单一门槛值为10.617,对应的人均国内生产总值为40 823元人民币。这些结果表明,东部地区的数字普惠金融与经济发展水平之间存在明显的门槛效应。其次,我们对中部地区的数字普惠金融与经济发展水平进行了门槛检验。研究结果显示,中部地区的数字普惠金融单一门槛值为3.509,对应的数字普惠金融指数约为33.4,经济发展水平的单一门槛值为10.358,对应的人均国内生产总值为31 508元人民币。这些结果表明,中部地区的数字普惠金融与经济发展水平之间也存在明显的门槛效应。然而,与东部地区相比,中部地区的数字普惠金融与经济发展水平的门槛值均比较低。这表明,中部地区的数字普惠金融对乡村振兴的影响效果可能更为显著。此外,我们还对西部地区的数字普惠金融与经济发展水平的门槛效应进行了分析。然而,研究结果显示,西部地区的数字普惠金融与经济发展水平的门槛效应均不显著。这可能是因为西部地区的经济发展相对滞后,数字普惠金融的普及程度还不够高,因此它们之间的门槛效应尚未显现。总之,本文通过对不同地区的数字普惠金融与经济发展水平进行门槛检验,发现不同地区表现出不同的门槛特征。其中,东部和中部地区的数字普惠金融与经济发展水平之间存在明显的门槛效应,而西部地区的数字普惠金融与经济发展水平的门槛效应则不显著。这些结果为我们进一步探讨数字普惠金融在不同地区对乡村振兴的影响效果提供了有价值的参考依据。

鉴于东部和中部地区的数字普惠金融与经济发展水平的门槛效应,本文进一步对该两区域分别进行了门槛回归,表14报告了其对应的回归结果。在东部地区,首先,以数字普惠金融综合指数作为门槛变量进行回归分析。结果显示,当数字普惠金融综合指数小于188时,数字普惠金融对乡村振兴的影响系数为0.001,并且通过了10%的显著性检验。这表明在数字普惠金融发展水平较低的阶段,它对乡村振兴的促进作用是显著的。而当数字普惠金融综合指数大于188时,其回归系数从0.001提升至0.002,通过了5%的显著性检验。这说明随着数字普惠金融发展水平的提高,它对乡村振兴的作用效果也明显增强。其次,以经济发展水平(人均国内生产总值)作为门槛变量进行回归分析。结果显示,当人均国内生产总值小于31 508元时,数字普惠金融对乡村振兴的回归系数为0.001,并通过了10%的显著性检验。这表明在经济发展水平较低的阶段,数字普惠金融对乡村振兴的促进作用是显著的。然而,当人均国内生产总值大于31 508元时,数字普惠金融对乡村振兴的回归系数上升为0.005,并通过了5%的显著性检验。这表明在东部地区随着经济发展水平的提升,数字普惠金融对乡村振兴的作用也在提升。这一现象可能与经济发展水平较高地区的金融市场更加完善、金融服务更加丰富有关。

根据表14回归分析的结果,在中部地区以数字普惠金融综合指数作为门槛变量进行研究时,发现其与东部地区存在相似之处。具体而言,当数字普惠金融综合指数小于第一门槛值(33.4)时,数字普惠金融对于乡村振兴的回归系数在5%的显著水平上通过检验,其回归系数为0.018。这意味着数字普惠金融对乡村振兴具有积极的影响。进一步观察数据发现,当数字普惠金融综合指数超过第一门槛值时,回归系数从0.018调整为0.016,变化不大。这一发现为进一步推动数字普惠金融的发展提供了依据,因为数字普惠金融的进一步发展将有助于促进乡村振兴的进程。除了数字普惠金融综合指数外,经济发展水平也被作为另一个门槛变量进行了回归分析。结果显示,在第一门槛值上下均在5%的显著水平上通过了检验。这意味着经济发展水平对于乡村振兴的影响同样具有重要意义。

综上所述,东部地区的数字普惠金融发展对乡村振兴具有显著的促进作用。随着数字普惠金融发展水平的提升,其对乡村振兴的作用效果也明显增强。同时,经济发展水平也是影响数字普惠金融对乡村振兴作用的重要因素。此KXtPuSW4Jhl+1xhEWl1qVA==外,还应当注意到数字普惠金融在不同地区的差异性。虽然中部与东部地区存在相似之处,但在具体实施数字普惠金融政策时,仍需根据各地区的实际情况进行调整和优化,以实现最佳效果。因此,定期监测和评估数字普惠金融政策的实施效果,不断改进政策措施,将是未来工作的重要方向。这些研究结果对于进一步推动数字普惠金融在乡村振兴中的应用具有重要的参考价值。

五、研究结论与对策

本文基于中国31省域2011—2022年的面板数据,构建了包含18个评价指标的乡村振兴发展水平评价指标体系,并采用TOPSIS熵权法对全国31个省域的乡村振兴发展水平进行了综合测算。在此基础上,文章探讨了数字普惠金融对乡村振兴发展的理论逻辑,并实证检验了数字普惠金融对乡村振兴的影响效果。为进一步探究不同地区数字普惠金融与乡村振兴之间的非线性关系,文章引入门槛模型进行了更深入的分析。研qci613wCN+RKFFTcVEph3A==究结果表明:首先,数字普惠金融在推动乡村振兴发展水平上具有显著优势。经过一系列内生性和稳健性检验,包括将数字普惠金融滞后一期、变化样本以及分维度的全方位考察,这一结论仍然稳健可靠。其次,数字普惠金融对乡村振兴的影响存在显著的区域异质性。西部地区的数字普惠金融对乡村振兴的效果明显优于东部和中部。此外,数字普惠金融的不同维度对乡村振兴也存在显著的区域异质性,不同维度的作用表现出不同的差异。最后,门槛模型的分析结果显示,数字普惠金融对乡村振兴的影响存在显著的门槛效应。在数字普惠金融和经济发展水平门槛变量下,均展现出显著的门槛效应。同时,在不同区域中,数字普惠金融对乡村振兴的影响也表现出各不相同的门槛效应。其中,东部和中部地区的门槛效应较为明显。

基于以上研究结论,可得出以下几点建议:

(一)积极发展数字普惠金融,推动乡村振兴发展

数字普惠金融的发展对于推动乡村振兴具有积极的作用。各地区应该根据自身实际情况,积极发展数字普惠金融,构建完善的金融服务体系,以满足广大农村地区对金融服务的需求。一方面,各地区需要积极发展数字普惠金融,构建完善的金融服务体系。这包括加大农村地区的互联网基础设施建设,提升网络覆盖率,使金融服务更加触手可及。鼓励金融机构创新金融产品和服务,以满足农村地区多样化的金融需求。另一方面,为了进一步推动数字普惠金融发展,政府还可以采取一系列措施,如提供财政支持、税收优惠等政策,激励金融机构更好地服务农村地区。同时,加强金融知识普及和培训,提高农民的金融素养,帮助他们更好地利用数字金融服务,实现财富增值。

(二)各地区应结合自身实际情况,制定针对性的政策,为农村经济发展注入新的活力

在当前数字化时代,各地区应结合自身实际情况,制定有针对性的政策措施,以加快数字基础设施建设,提升金融服务质量,并扩大覆盖面。作为经济较为发达的东部地区,应当着重推进数字普惠金融的覆盖广度和使用深度。不仅要让更多的农村居民享受到数字普惠金融的便捷服务,还要提高已使用者对该服务的运用程度,充分发挥数字普惠金融的优势。相较之下,我国西部地区在数字普惠金融发展上,更应注重使用深度。加大数字普惠金融的使用深度,有助于提升西部地区农村经济的活力。而中部地区在数字普惠金融发展方面,则需要在注重使用深度的同时,加强覆盖广度和数字化程度的提升。这意味着,中部地区不仅要提高数字普惠金融服务的质量,还要进一步扩大服务范围,让更多的农村居民受益。同时,提高数字化程度,有助于中部地区农村经济实现高质量发展。

(三)充分考虑门槛效应,推动数字普惠金融助力乡村振兴

数字普惠金融对乡村振兴的影响存在显著的门槛效应。因此,政府部门在推动数字普惠金融助力乡村振兴的过程中,需要充分考虑到这种门槛效应。一方面,要加大对数字普惠金融的支持力度,推动其快速发展,以便尽早实现对乡村振兴的实质性影响。另一方面,也要重视经济发展水平的提升,夯实乡村振兴的基础。同时,政府还需要根据不同区域的实际情况,制定有针对性的政策,以降低数字普惠金融在乡村振兴过程中的门槛效应。在东部和中部地区,政府可以进一步引导数字普惠金融发展,挖掘其对乡村振兴的潜力。而在西部地区,政府则需要优先发展数字普惠金融,同时加强基础设施建设,提高经济发展水平,以助力乡村振兴。

参考文献

[1] 王小华,温涛.金融资本集聚与城乡收入差距:新中国成立70周年的逻辑验证[J].农业技术经济,2021(8):4-19.

[2] 叶文辉,龚灵枝.数字普惠金融与包容性增长:理论分析与展望[J].经济问题,2023(12):49-57.

[3] 傅秋子,黄益平.数字金融对农村金融需求的异质性影响——来自中国家庭金融调查与北京大学数字普惠金融指数的证据[J].金融研究,2018(11):68-84.

[4] 谢兆海.商业银行数字普惠金融服务支持乡村振兴的路径探究[J].金融纵横,2022(3):83-88.

[5] 唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020(5):52-66+9.

[6] 黄益平.关于中国数字金融创新与发展的几个观点[J].金融论坛,2021(11):3-5+36.

[7] 张勋,万广华,张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究,2019(8):71-86.

[8] 何婧,李庆海.数字金融使用与农户创业行为[J].中国农村经济,2019(1):112-126.

[9] 黄倩,李政,熊德平.数字普惠金融的减贫效应及其传导机制[J].改革,2019(11):90-101.

[10] MAHMOOD A ,ABDUL M ,ASIF M K , et al. Digital financial inclusion and economic growth: provincial data analysis of China[J]. China Economic Journal, 2021(3): 291-310.

[11] JACK W, RAY A, SURI T. Transaction Networks: Evidence from Mobile Money in Kenya[J]. The American economic review, 2013(3): 356-361.

[12] 王蓉.普惠金融调节收入分配之功能研究[J].南方金融,2023(3):66-79.

[13] 郑志强,严思屏.数字普惠金融减缓贫困的非线性效应研究——来自PSTR模型的经验证据[J].兰州财经大学学报,2020(1):102-114.

[14] 张贺,白钦先.数字普惠金融减小了城乡收入差距吗?——基于中国省级数据的面板门槛回归分析[J].经济问题探索,2018(10):122-129.

[15] 张子豪,谭燕芝.数字普惠金融与中国城乡收入差距——基于空间计量模型的实证分析[J].金融理论与实践,2018(6):1-7.

[16] 郝云平,张兵.数字金融发展的共同富裕效应研究——基于281个地级市的经验证据[J].经济问题探索,2023(3):41-55.

[17] 周立,陈彦羽.数字普惠金融与城乡居民收支差距:理论机制、经验证据及政策选择[J].世界经济研究,2022(5):117-134+137.

[18] 庞凌霄.数字普惠金融、农村减贫与乡村振兴[J].统计与决策,2022(10):57-62.

[19] 周林洁,韩淋,修晶.数字普惠金融如何助力乡村振兴:基于产业发展的视角[J].南方金融,2022(4):70-78.

[20] 李媛媛,陈文静,王辉.科技金融政策、资金网络与企业创新绩效——基于潜在狄利克雷分布模型[J].科技管理研究,2022(6):28-35.

[21] 任碧云,贾贺敬.金融有效支持中国制造业产业升级了吗?——基于金融规模、金融结构和金融效率的实证检验[J].财经问题研究,2019(4):45-52.

[22] 刘岳平,文余源.数字人民币赋能乡村振兴:理论机制与现实进路[J].南方金融,2023(9):3-14.

[23] 张燕.大数据时代我国农村数字普惠金融发展状况研究[J].山西农经,2021(16):182-183.

[24] 傅利福,厉佳妮,方霞,等.数字普惠金融促进包容性增长的机理及有效性检验[J].统计研究,2021(10):62-75.

[25] 孟维福,张高明,赵凤扬.数字经济赋能乡村振兴:影响机制和空间效应[J].财经问题研究,2023(3):32-44.

[26] 曹俊勇,张乐柱.数字普惠金融对农村产业融合发展的动态影响——基于系统GMM及门限效应的检验[J].西南金融,2023(1):43-55.

[27] 郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020(4):1401-1418.

[28] 王伟新,殷徐康,王晨光.数字经济助推中国式农业农村现代化:测度、机制与启示[J].农业现代化研究,2023(4):609-623.

[29] 王敏,李兆伟.数字普惠金融与企业创新:理论逻辑与实证检验[J].管理学刊,2023(1):102-119.

[30] 孙学涛,于婷,于法稳.数字普惠金融对农业机械化的影响——来自中国1869个县域的证据[J].中国农村经济,2022(2):76-93.

The Influence and Threshold Characteristics of Digital Inclusive Finance on Rural Revitalization

Abstract: Digital inclusive finance is booming and has solved the difficulties of "difficult and expensive loans" in the process of rural revitalization, providing new clues and ideas. Based on the panel data of 31 provinces in China from 2011 to 2022, 18 evaluation indicators were selected from different dimensions such as industrial prosperity and ecological livability to construct an evaluation system for the development level of rural revitalization. The TOPSIS entropy weight method was used to comprehensively measure the development level of rural revitalization in 31 provinces nationwide. On this basis, the theoretical logic of digital inclusive finance on rural revitalization was discussed, and the bidirectional fixed effect model and threshold model were used to empirically verify the effect and threshold effect of digital inclusive finance on rural revitalization. The main conclusions are as follows: First, digital inclusive finance has obvious advantages in promoting the development level of rural revitalization. After in-depth endogenous analysis and robustness test, including comprehensive investigation of digital inclusive finance lagging behind, changing samples, and sub-dimensions, this conclusion is still robust and reliable. Second, there is significant regional heterogeneity in the impact of digital inclusive finance on rural revitalization. The effect of digital inclusive finance on rural revitalization in the western region is significantly better than that in the eastern and central regions. Moreover, different dimensions of digital inclusive finance also have significant regional heterogeneity in different regions on rural revitalization. Third, digital inclusive finance shows a significant threshold effect under the threshold variables of digital inclusive finance and economic development level in rural revitalization. In different regions, the impact of digital inclusive finance on rural revitalization also shows different threshold effects. Among them, the threshold effect in the eastern and central regions is more obvious. Based on the above conclusions, countermeasures and suggestions are put forward from the perspectives of actively developing digital inclusive finance, formulating targeted policies and measures, and fully considering the threshold effect.

Key Words: Digital inclusive finance; Rural revitalization; Theoretical logic; Two-way fixed effects model; Threshold model; Empirical testing