所得税优惠政策对小微企业影响效应研究

2024-11-07 00:00:00刘勤勤

环渤海经济瞭望 2024年10期

一、前言

小微企业是激活经济社会的基本单元,经济贡献和社会价值不可小觑,是推动经济发展、扩大就业、改善民生的重要力量。当前,我国经济进入高质量发展阶段,小微企业是持续释放改革和创新红利、推动实体经济发展的重要力量,同时也是薄弱环节。随着市场环境的日益复杂和竞争的加剧,多数集中于传统行业、竞争力较弱的小微企业的生存面临诸多困难。为了促进就业、改善民生、促进经济发展,我国出台了一系列扶持小微企业的减税降费政策,其中所得税优惠最为突出,大幅降低了企业税收负担,助力企业发展。

二、制度背景

2007年12月颁布的《企业所得税法实施条例》将小微企业界定为:工业企业年应纳税所得额≤30万元、从业人数≤100人、资产总额≤3000万元,其他性质企业年应税所得额≤30万元、从业人数≤80人、资产总额≤1000万元。为了帮扶更多中小企业,我国税收制度不断对小微企业扩围。《关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)将小微企业范围扩容,即:年应纳税所得额≤300万元、从业人数≤300人、资产总额≤5000万元。

2008年颁布的《企业所得税法》规定,符合条件的小微企业可减按20%税率征收企业所得税,此政策沿用至今。2019年小微企业扩容,《关于实施小微企业普惠性税收减免政策的通知》实施小微企业普惠性减免,规定2019年1月1日至2021年12月31日,对小微企业年应纳税所得额不足100万元部分,减按25%计入,年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入,两部分均适用20%所得税税率。2021年发布的《关于实施小微企业和个体工商户所得税优惠政策的公告》(财税〔2021〕12号)对此优惠进一步加码,规定2021年1月1日至2022年12月31日期间在财税〔2019〕13号文的优惠政策基础上,再减半征收企业所得税,税负再减半(见表1)。

三、研究假设和实证研究设计

(一)研究假设

自2019年小微企业所得税优惠加力扩围,而此优惠有没有实现提高小微企业利润、投资水平和研发水平的目标,本文将对这一问题进行逐一探究[1]。

1.小微企业所得税优惠与企业净利润

2021—2022年,小微企业应纳所得税额减半再减半,实际税负最低已到2.5%。企业获得的净利润等于企业利润总额减去所得税税额,所得税税额下降,可以使企业净利润上升,由此提出假设1。

假设1:所得税优惠促进小微企业盈利能力提升

2.小微企业所得税优惠与固定资产投资

固定资产投资推动了社会资源流转和配置,不仅影响企业规模和利润,也决定企业经营和未来发展。减免企业所得税可以增加企业净利润,意味着企业经营成本下降,增加自由现金流量,减轻内部融资约束,提高企业增加投资的能力,由此提出假设2。

假设2:所得税优惠能够激励小微企业固定资产投资

3.小微企业所得税优惠与研发投资

创新是企业发展的源泉,小微企业作为市场经济的重要参与者,提升创新实力、提高供给质量有利于突破困境、提高竞争力。税收优惠政策降低企业税负和成本,提高企业的创新意愿,增强创新动力。一方面,降低了资金成本,增加了企业创新资金的可得性,税负降低释放更多资金用于创新投入。另一方面,分散企业投资风险,弥补企业风险投资损失,有利于促进企业研发投入。因此,提出假设3。

假设3:所得税优惠促进小微企业研发投资水平

4.小微企业所得税优惠与经营效率

一方面,所得税优惠政策对企业生产经营和税收负担产生了直接影响,提升企业盈利能力。另一方面,留在企业可支配资金增多,降低外部融资需要,融资费用和财务杠杆率下降,增强企业的外部竞争实力和可持续发展能力,进而提高产出效率。经营效率衡量指标为总资产净收益率,即净利率占平均资产总额的百分比。由此,提出假设4。

假设4:所得税优惠能够提升小微企业经营效率

(二)实证研究设计

1.样本和数据

本研究选用的数据为万德数据库新三板企业2016—2021年财务年报数据整理而得。依据附注说明的适用的所得税税率是否为20%划分处理组和控制组[2]。对数据按照以下标准进行处理:一是仅保留六年数据均采集的企业样本。二是剔除重要指标数据缺失的企业。处理后符合标准的小微企业样本有 785家,实验组样本4491个,符合标准的非小微企业共有3935家,对照组样本为22664个,观测样本共计27155个,对连续变量进行了双侧1%和99%缩尾。

2.模型建立

为验证小微企业所得税优惠影响效应的四个假设(假设1至假设4),将“处理组”政策执行前后变动与“控制组”政策执行前后变动进行对比,分析政策执行的效果。采用双重差分模型,回归模型如下:

(1)

下标i和t表示企业个体i和年份t,y表示企业利润、投资水平和研发水平的相关指标变量。模型设置加入处理虚拟变量,若个体i受到政策冲击则=1,若i为控制组个体则=0。另加入处理期虚拟变量,若个体i进入处理期=1,否则=0。由此,研究样本转变为政策实施前处理组(=1,=0)、政策实施后处理组(=1,=1)、政策实施前控制组(=0,=0)及政策实施后控制组(=0,=1)。的系数为处理组前后变化与控制组前后变化之差,即为处理效应。α是常数项,为企业固定效应,为时间固定效应,为随机误差项。本文的结果变量有:一是净利润,采用企业净利润做自然对数。二是固定资产投资,采用固定资产投资金额做自然对数处理。三是研发投资,以企业研发投资额自然对数为衡量指标。四是经营效率,以总资产收益率为指标。

本文在借鉴之前研究的基础上,将企业资产规模、年龄、财务杠杆率、固定资产密集度和存货密集度作为对企业利润、投资、研发等的影响因素,作为控制变量[3],如表2。

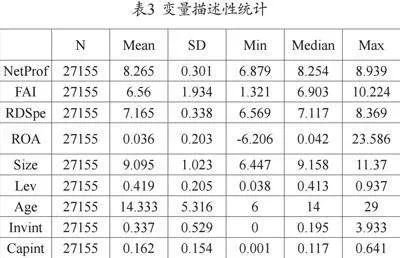

3.描述性统计

各变量描述性统计结果如表3。被解释变量净利润对数均值为8.265,离散程度不高。固定资产投资对数均值为6.56,样本标准差较大,说明不同企业间固定资产投资差异较大。控制变量方面,企业年龄的离散程度较高,符合常理。

四、实证结果分析与稳定性检验

(一)实证结果与分析

1.假设1的检验

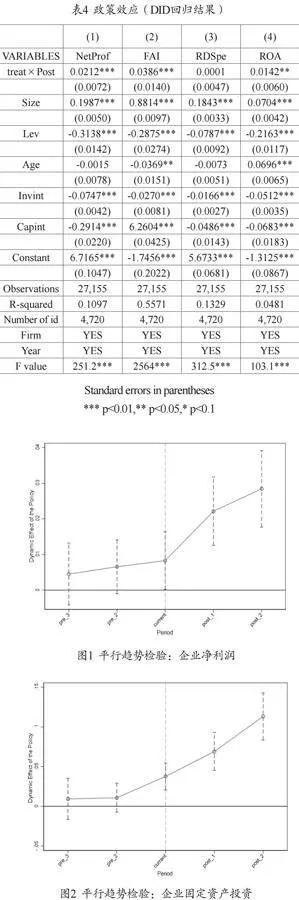

通过模型(1)验证所得税优惠对小微企业盈利影响。结果显示,treat×post系数为0.0212,在1%水平显著,说明享受优惠的小微企业净利润显著提高,表明所得税优惠能够提高小微企业盈利能力。

2.假设2的检验

通过模型(1)验证小微企业所得税优惠对固定资产投资的影响。treat×post系数为0.0386,在1%的水平上显著,说明所得税优惠对固定资产投资有明显的促进效应,诠释了所得税优惠政策对小微企业净利润的增长影响作用显著。

3.假设3的检验

通过模型(1)验证小微企业所得税优惠对研发投资水平的影响。treat×post系数为0.0001,并不显著,即不支持原假设,小微企业所得税优惠不能有效促进小微企业研发投资[3]。

4.假设4的检验

通过模型(1)验证小微企业所得税优惠对企业经营效率的影响。treat×post系数为0.0142,在5%水平显著。结果显示对比未获得所得税优惠的企业,小微企业所得税优惠获得企业总资产净利润率明显提高。

(二)稳健性检验

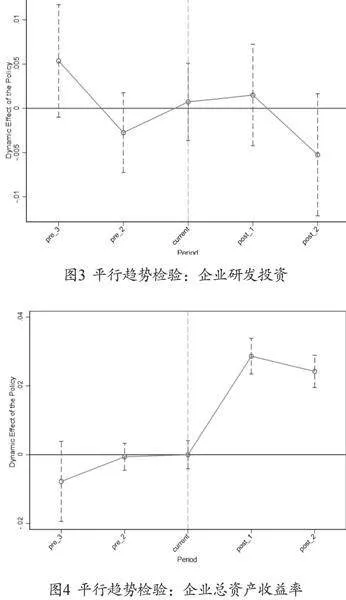

平行趋势检验:图1至图4显示了共同趋势检验的结果。结果显示:政策实施之前,对照组和实验组的被解释变量不存在显著差异(其置信区间上限和下限包含0),表明满足平行趋势的假定,政策实施后1期、2期,企业净利润、固定资产投资、总资产收益率存在置信区间大于0的情况,表明政策后实验组相比于对照组以上变量发生了显著增长,这和前文结论一致。而企业研发投资政策后置信区间包含0,表明政策后实验组相比于对照组,研发投入的增长不显著,和前文结论一致。

五、研究结论与建议

(一)研究结论

本文通过对2016—2021年新三板企业数据开展实证研究,得出以下结论:第一,所得税优惠政策可以显著提高小微企业的净利润和固定资产投资。税收负担下降,企业净利润增加,盈利能力增加。可支配资金的增加促使小微企业扩大经营规模,扩大厂房、机器设备的投资,提高了企业经营信心。第二,所得税优惠不能显著影响小微企业创新研发投入,原因可能有二:其一,2020年来受突发应急事件影响,小微企业经营困难,虽然享受税收优惠,可支配资金增加,企业首先考虑解决当时的困境,选择扩大生产、购入固定资产等,并没有增加风险度较高的研发投入。其二,对于小微企业,政策侧重于减轻税负,但缺少激励技术创新、产业升级的针对性扶持政策。第三,所得税税收优惠在提高小微企业净利润的同时,在一定程度上降低企业对外融资需求,降低财务费用和财务杠杆。

(二)政策建议

基于小微企业发展视角,提出税收优惠政策改进建议:第一,持续稳定实施小微企业税收优惠政策。当前,我国处于经济恢复期,持续稳定的税收优惠政策有利于调动微观主体活力、促进就业和提高市场信心[4]。第二,提高税收政策导向性。当前,税收优惠政策采用“一刀切”,未考虑国家产业导向政策和企业长远发展,一定程度上抑制了小微企业产业结构优化。建议从小微企业研究、开发、人才引进等环节制定特殊优惠政策。第三,丰富税收优惠形式。当前,小微企业税收优惠多以盈利为前提,然而大量小微企业举步维艰,亏损企业适用税收优惠政策较少,扶持力度小,削弱了税收优惠政策的效力。可考虑通过缓缴社保、贷款延期、房租减免等方面进行扶持,精准施策。第四,优化税收征管服务。充分利用网络、多媒体、实地服务等多种方式宣传、讲解政策内容,多渠道提供政务服务、积极解答纳税人相关困惑。简化小微企业涉税申报流程,提高小微企业税收遵从度。

六、结语

经实证检验,小微企业所得税优惠政策能够显著促进小微企业盈利能力、激励固定资产投资以及提升企业经营效率,而对研发投资影响不显著,最后提出小微企业所得税税收优惠政策的优化建议。本文以量大面广的小微企业为观察对象,丰富了我国减税降费效应研究视角和研究结论,识别减税对小微企业多方面的影响,对于完善所得税优惠制度和激发市场活力有一定的参考意义。

引用

[1]魏紫,姜朋,王海红.小型微利企业所得税优惠政策经济效应的实证分析[J].财政研究,2018(11):96-106.

[2]吴晓颖.我国小微企业所得税优惠政策研究[D].北京:中国财政科学研究院,2021.

[3]谢玮炜.企业所得税优惠促进了小微企业投资融资行为吗?[D].厦门:厦门大学,2017.

[4]赵颖.减税激励与小微企业发展:基于所得税减半征收的证据[J].经济学动态,2022(05):110-126.

基金项目:贵州省教育厅自然科学研究项目“贵州省小微企业所得税优惠政策经济效应研究”(项目编号:黔教技〔2022〕282号)

作者单位:贵州商学院会计学院

责任编辑:韩 柏