全面预算绩效管理对地方政府行政管理效率的影响研究

2024-11-07 00:00:00郭畅

环渤海经济瞭望 2024年10期

一、前言

党的十八大以来,党中央、国务院高度重视预算绩效管理工作,充分发挥绩效管理在推进财政改革和国家治理中的作用。2018年,中共中央、国务院出台《关于全面实施预算绩效管理的意见》(以下简称《意见》),标志着我国预算绩效管理迈入了一个新的阶段。《意见》指出,要构建全方位预算绩效管理格局、建立全过程预算绩效管理链条和完善全覆盖预算绩效管理体系(简称“三全”预算绩效管理)。各地方政府积极响应,致力于解决预算绩效管理存在的突出问题。《意见》的发布,督促地方政府完善预算绩效管理方案,使预算绩效管理体系更符合高质量发展的要求。

二、文献回顾与研究假设

(一)关于预算绩效管理的文献回顾

围绕着预算绩效管理体系的多次改革与实践,学者们对预算绩效的多重困境和改革的后续影响两大层面进行了深度讨论。

既有文献主要从投入产出效率和评价监督的视角对预算绩效体系中存在的问题展开了研究。在我国重绩效评价、轻评价结果的绩效管理体系的背景下,存在财政收支增长速度不匹配和绩效评价机制不完善的问题,同时,不健全的预算和会计报告制度、人大监督乏力以及缺乏预算执行约束也是学者们的重点讨论对象[1][2][3]。绩效预算给了政府部门充分的自主权,但我国的行政管理能力水平还比较低,不能有效地对投入进行控制[4]。

在关于改革后续影响的文献中,学者们的观点主要分为制度优化和经济效益两个分支。随着绩效管理改革的深入推进,预算执行管理不断加强,实现了绩效评价制度、绩效目标编制和绩效目标动态监控的全覆盖,这使预算绩效的评价范围更广泛,绩效评价体系更科学,过程也更透明[5][6][7]。徐婷等(2021)得出实施预算绩效改革能够在长期减少财政规模,降低财政支出的增长率的结论[8]。张曾莲等(2021)证明了预算绩效管理改革政策能够显著降低政府人均行政成本支出的规模[9]。

基于以上对现有文献的总结,本文发现以往的研究大多聚焦于预算绩效管理的定性分析,且集中于2011年以来的预算绩效管理改革以及2018年的全面预算绩效管理政策的案例研究、路径以及现状分析等。从全面预算绩效管理政策的实证方面着手的研究并不多,缺少定量研究。

(二)研究假设

全面预算绩效管理通过保障优质项目获取资金的优先性,改善了地方政府资源配置能力,从而提高政府行政效率。预算绩效是评价政府行动效率的技术支撑,预算绩效不仅关注支出项目的目标是否实现,而且会评估项目的必要性,为政府行政管理效率的优化提供了保障[6]。地方政府的资源配置能力能在很大程度上影响行政能力[10],因此全面预算绩效管理从经济效率的角度出发,能够提升行政管理效率。全面预算绩效管理是杜绝以关系为基础的预算制度,其中的预算约束机制可以有效防治腐败[11]。

此外,预算绩效管理要求行政人员对自身行为进行约束,行政单位承担相应的责任,促进了行政事业单位的廉政建设。全面预算绩效管理通过事前预算管理、事后预算绩效,让项目责任人对项目预算绩效负责,保证了“花钱必问效、无效必问责”。让行政人员对自己的绩效结果负责,可以建立强有力的内部控制来应对腐败问题,提高财务报告的透明度,促进行政能力的增强。通过部门项目预算制定和行政问责制度的紧密结合,把部门绩效信息的优劣作为部门政策调整和人事变动的客观依据,能够使政府的决策科学和准确,从而提高行政管理效率。基于以上分析,本文提出:

假设1:全面预算绩效管理的实施可以提升地方政府行政管理效率

全面预算绩效管理需要全面考虑预算的制定、实施和监督评价,并按照绩效评价结果来分配预算资金。这样的体系会使预算的决策更加谨慎,在一定程度上减少资金的盲目使用和浪费的现象。预算分配旨在利用有限的资源获得尽可能多的效益[12],将绩效预算引入公共支出管理中,有利于达到控制行政成本规模的目的,从而促进公共支出在资源配置过程中的效率和公平[13]。控制行政成本可以改善政府公职人员和机构数量过多的问题,行政机构的设置越少公共行政过程中的代理成本就越小,行政信息失真的可能性也越小,相应地行政效率就越高。因此,加强预算绩效管理有利于节约压缩政府行政成本。基于以上分析,本文提出:

假设2:全面预算绩效管理通过减少地方政府的行政成本来提升地方政府行政管理效率

预算绩效管理改革对解决地方政府资金使用不透明、资金使用混乱和管理低效等问题有积极作用[9]。此外,全面预算绩效管理提出将财政透明度纳入绩效管理工作的评价内容,由于预算绩效评价结果与预算安排直接挂钩,因此有了激励的地方政府会更注重财政透明度的提高,进而提升了行政管理效率,因此提高财政透明度对政府行政管理效率是有积极作用的。基于以上分析,本文提出:

假设3:全面预算绩效管理通过提高地方政府财政透明度来提升地方政府行政管理效率

三、研究设计

(一)模型构建

《意见》发布后,我国各省份发布的实际实施方案的时间并不统一,无法满足经典双重差分模型的适用条件,因此本文采用多期双重差分模型来进行建模。为检验全面预算绩效管理政策的实施是否能提升地方政府行政管理效率,即验证假设1,构建以下多期双重差分模型:

(1)

其中,i代表省份标识,t代表年份标识,表示被解释变量地方政府行政管理效率(ADM),由于多期双重差分中政策实施时间虚拟变量即可表示交互项结果,因此设置Policyi,t代表交互项,Xi,t代表控制变量,εi,t代表引入的随机误差项。

为检验全面预算绩效管理的实施是否通过减少地方政府行政成本和通过提高政府财政透明度来提升行政管理效率,本文选取了地方政府在财政支出项目中的公共服务支出来衡量政府行政成本,以及地方政府财政透明度指标来体现财政透明度水平。

(二)变量选择

1. 被解释变量

本文的政府行政管理效率将由 “1 -(行政管理费用/一般公共预算收入)”表示,其值越大表示效率越高。

2. 解释变量

本文的核心解释变量为政策(Policy),该省份实施全面预算绩效管理起点及之后的年份取1,反之取0。其系数的大小说明了全面预算绩效管理对政府治理效能的提升净效应。其中,多期双重差分模型的解释变量原本应由交互项Policy×Treat来表示,但本文并未设置对照组,所选31个省份均给出了全面预算管理的具体方案,导致交互项的结果与Post虚拟变量一致,因此仅以Policy来表示交互项。

3. 控制变量

本文控制了经济开放程度、财政自给率、人口密度、城市化水平、人均GDP以及政府干预程度。

所有变量定义详见表 1。

(三)数据来源

考虑到数据的可获得性和准确性,本文选取了我国31个省份2016—2021年的面板数据作为研究对象,共获得186份样本。由于本文聚焦于全面预算绩效管理政策的实施上,因此选择的样本期从政策实施的前三年开始,两年后结束。这使本文能够研究政策实施时地方政府行政管理效率的变化,同时避免因使用过长样本期而产生的噪音,影响模型的准确度。

其中,被解释变量与控制变量的数据来源于各省份的《统计年鉴》《中国统计年鉴》以及中经网。中介变量地方政府行政成本的数据来源于各个省份财政厅的预决算公开文件以及中经网,地方政府财政透明度的数据来源于皮书数据库中的历年中国政府透明度指数报告。解释变量所依据的具体政策实施时间来自于各省份人民政府官网以及财政局官网发布的具体文件的时间。

四、实证结果与分析

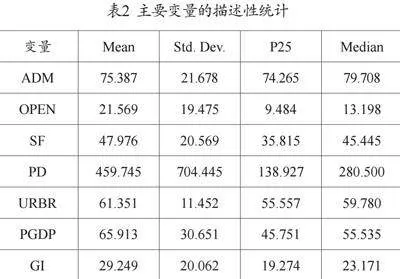

(一)描述性统计

表2给出了主要变量的描述性统计。其中,地方政府行政管理效率(ADM)均值为75.387,标准差为21.678,表明其数据离散程度较高,即不同地区差距较大,有一定的提升空间。从控制变量的标准差来看,不同省份的开放程度、财政自给率、人口密度、城镇化水平、人均GDP和政府干预程度也存在较大的差异。

(二)基准回归结果

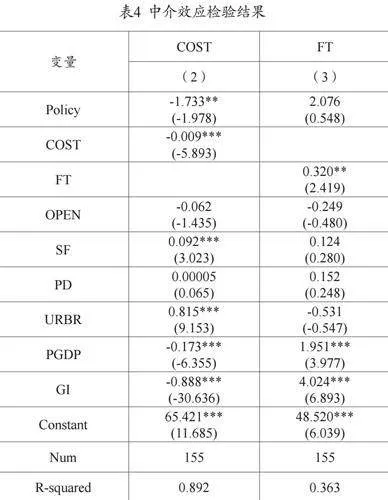

本文进行了Hausman检验,得出的结果显示应选择固定效应模型进行回归。同时控制了时间固定效应,并对所选变量进行一阶差分处理后,得出的回归结果(见表3),政策(Policy)的系数估计为17.299,在1%的水平上显著。这表明,全面预算绩效管理对地方政府行政管理效率的提升作用更加明显。

(三)中介效应检验

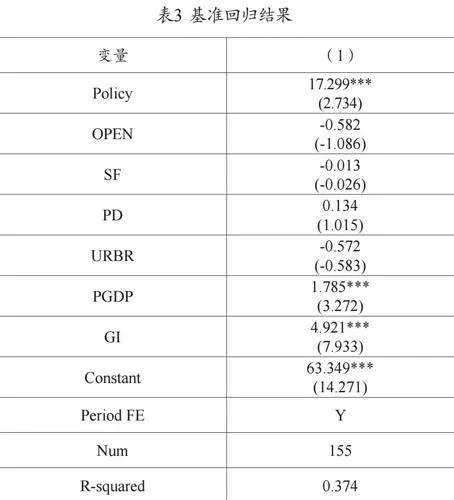

在表4中,列(2)和列(3)根据中介模型进行回归。在公式(1)的回归中,政策(Policy)的系数在1%的水平上显著,数值为17.299;在加入中介变量后,政策(Policy)的系数的显著性和数值均下降,因此可以确认存在中介效应。假设2和假设3得到验证,全面预算绩效管理的实施会通过减少地方政府行政成本和提高地方政府财政透明度来达到提升地方政府行政管理效率的作用。

五、研究结论与建议

本文以我国31个省份的面板数据为研究样本,以全面预算绩效管理政策作为准自然实验,使用多期双重差分法评估了全面预算绩效管理政策对地方政府行政管理效率的影响,并进一步考察了其中的中介效应机制,主要得出了以下结论:全面预算绩效管理提升了地方政府行政管理效率的79%。中介效应发现,全面预算绩效管理的实施可以通过减少地方政府行政成本和提高地方政府财政透明度对地方政府行政管理效率达到提升作用。

根据前文的实证结果,本文提出以下建议:一是深化全面预算绩效管理的政策影响。地方政府应总结经验,有序推进全面预算绩效管理和现有预算绩效体系的融合,确保地方政府在执行全面预算绩效管理工作时,从盲目接受转变为准确融合,从被动应付转变为主动推进。根据全面预算管理的要求,地方政府有突出、有重点地推进预算管理建设,提高财政资源配置和使用效益,加快实现政府行政管理的科学化、现代化。二是畅通全面预算绩效管理的影响机制。加强对行政成本的控制和提高财政透明度可以进一步畅通全面预算绩效管理的影响机制。通过减少冗长的行政流程和行政机构数量,地方政府部门可以有效控制行政人员的支出,从而降低行政成本。地方政府应将信息公开度纳入预算绩效评估的指标中,确保预算绩效工作成果是公开透明的,并加快信息化建设,减少信息不对称的问题。

引用

[1]邓毅.深化预算绩效管理改革的建议[J].中国财政,2011,56(23):50-51.

[2]刘明,欧阳华生.深化政府预算绩效管理改革:问题、思路与对策[J].当代财经,2010,31(04):35-41.

[3]王秀芝.从预算管理流程看我国政府预算管理改革[J].财贸经济,2015,36(12):22-34.

[4]李海南.预算绩效管理是适应我国国情的现实选择[J].财政研究,2014,35(03):46-49.

[5]苗福生.预算绩效管理对公共支出带来的变化——以山东省荣成市为例[J].经济研究参考,2013,35(53):17-19.

[6]王泽彩.预算绩效管理:新时代全面实施绩效管理的实现路径[J].中国行政管理,2018,34(04):6-12.

[7]余丽生,江中亮,冯健,等.预算绩效管理改革的实践与思考[J].经济研究参考.2012,34(52):41-50.

[8]徐婷,刘伟,胡志明.我国地方政府预算绩效管理改革效果实证研究——以湖北省为例[J].财会通讯,2021,42(19):76-78.

[9]张曾莲,王莹.预算绩效管理改革对政府行政成本的影响:控规模、调结构与提效益[J].经济体制改革.2021,39(02):139-145.

[10]赵成福.地方政府行政绩效提升的路径选择[J].河南师范大学学报(哲学社会科学版),2013,40(06):71-75.

[11]许正中,刘尧,赖先进.财政预算专业化制衡、绩效预算与防治腐败[J].财政研究,2011,32(03):34-37.

[12]Rusmana, O., Putri, U.M. Implementation of performance-based budgeting towards performance of Banyumas local government[J]. Universitas Jenderal Soedirman, Journal & Proceeding, 2015.

[13]袁飞,戴忠义.我国政府行政成本现状及其治理路径探析[J].前沿,2008,30(05):98-100.

[14]谢柳芳,韩梅芳.政府财政信息披露在国家审计服务国家治理中的作用路径研究[J].审计研究,2016,32(03):63-70.

基金项目:江苏省高校哲学社会科学研究重大项目(项目编号:2019SJZDA064)

作者单位:南京审计大学会计学院

责任编辑:韩 柏