审计延迟的经济后果研究

2024-11-07 00:00:00全池

环渤海经济瞭望 2024年10期

一、前言

党的二十大报告指出,高质量发展是全面建设社会主义现代化国家的首要任务。审计工作者应深入贯彻落实党中央决策部署,助力审计事业高质量发展。作为量化审计效率的一个替代指标,借鉴于鹏等(2019)[1]的研究成果,用资产负债表日与审计报告日之间的时间差来衡量审计延迟(AD)。在现有研究中,部分学者研究了审计延迟的成因,包括公司规模和盈利能力[2]、外部环境[3]、内部控制质量[4]、事务所变动[5]等,但关于审计延迟的经济后果尤其是实证研究还较为匮乏。本文以沪深A股主板上市公司为研究样本,实证分析审计延迟对审计师行为的影响及影响程度,并提出相关建议,以期为探索降低审计延迟的不良后果提供参考。

二、文献回顾与研究假设

非标准审计意见是指除了标准审计意见外其他类型的审计意见,按外在形式可分为带强调事项段的无保留意见、保留意见、无法表示意见和否定意见,另外,按是否涉及持续经营不确定性问题分为持续经营审计意见和非持续经营审计意见[6]。审计报告延迟意味着可能有长期的审计客户谈判,相应的审计风险会增加,审计师出具非标准审计意见的可能性也会随之增加。彭程(2019)通过实证分析得出审计延迟会导致下一年非标意见的出现,周期越长越容易出现非标意见的结论[7]。基于此,本文提出假设1:其他条件不变的前提下,审计延迟时间越长,被出具非标准审计意见的可能性越大。这一假设的提出,旨在探索审计延迟对审计意见类型的影响,为深入理解审计过程中的风险因素提供实证依据。

根据审计定价理论,审计资源投入成本、公司经营风险、政府管制等都会对审计费用产生影响[8]。李世辉、刘琦和卿水娟(2023)提到审计师在承接审计业务时,会衡量审计客户的风险水平,面对过高的审计风险,审计师通常采取收取高额审计费用、出具严格审计意见或者解除审计关系三种策略[9]。审计延迟的时间越长,审计师需要投入大量时间和精力,审计风险可能会增加,从而导致审计费用增加。基于此,本文提出假设2:在其他条件不变的前提下,审计延迟时间越长,审计费用越高。通过对这一假设进行检验,可以更好地理解审计延迟对审计费用的影响,为审计定价理论提供实证支持。

三、研究设计

(一)数据来源与样本选择

样本数据是从CSMAR数据库中提取的会计和审计数据,处理工具为stata17.0,选取2018—2022年沪深A股主板数据作为初始样本,对样本数据做如下处理:第一,剔除被标注为ST或PT的公司。第二,剔除金融类公司的数值。第三,剔除相关数据缺失的公司。最后得到的数据样本量为13473个。

(二)变量定义与模型建立

通过阅读大量相关文献,对解释变量、被解释变量和控制变量的定义进行衡量(见表1)。被解释变量用模型(1)测试审计延迟对上市公司获得非标意见可能性的影响,参考龙圆圆和张海燕(2023)的研究,将被解释变量OP定义为虚拟变量,若上市公司当年收到非标准审计意见报告赋值为1,否则为0[10]。模型(2)测试审计延迟对审计费用的影响,参考邓小军等人(2022)的研究,用总审计费用的自然对数来衡量被解释变量,记为Ln_Fees[11]。

本文旨在研究审计延迟对审计师行为的影响,因此将解释变量定义为审计延迟。参考刘笑霞等(2017)的做法,采用资产负债日和审计报告签署日之间天数的自然对数来衡量审计延迟[12]。控制变量的选取借鉴国内外相关研究,引入公司年度亏损(Loss)、资产息税前利润率(Asset_return)、资产负债率(Lev)、公司规模(Size)、审计师所在事务所规模(Top10)和总资产净利润率(ROA)为控制变量,此外,本文还控制了行业和年度固定效应。

考虑可能存在个体效应,对面板数据进行Hausman测试,结果p=0.000,远小于通常显著性水平,表明存在个体效应与解释变量之间的相关性,因此选用固定效应(FEM)模型。为检验本文研究假设,本文设定如下多元回归待检验模型。

构建模型(1)来测试H1:

构建模型(2)来测试H2:

四、实证检验与结果分析

(一)描述性分析

从国泰安数据库选取2018—2022年沪深A股主板数据,剔除ST和PT公司、金融行业以及不匹配的数据,最终筛选出13473个数据。为了解样本变量的初步特征,对样本变量进行描述性统计(见表2),可以得到以下数据:被解释变量OP的平均数是0.034,表明绝大多数上市公司被出具的是标准无保留意见。对审计费用Ln_Fees做对数处理,其平均值是14.098。样本数据测试结果显示我国审计延迟时间的平均天数是103天,自然对数(Ln_AD)的平均值是4.624。控制变量Loss的平均值为0.135,说明在样本数据中约有13.5%的上市公司出现了亏损,绝大多数公司处于盈利状态。Asset_return的平均值为0.047,即样本数据中上市公司的资产息税前利润率是0.047,且标准差不显著,说明这一指标的波动性相对较小。息税前利润率的水平取决于公司所在行业的情况,比例越大审计师会越担心失去客户,从而影响审计结果。Lev的中位数是0.4356,平均值是0.4427,说明此样本数据中上市公司的资产负债率多处于43—44%,高资产负债率越容易获得非标意见,事务所收取的审计费用也高。Size是公司总规模的对数,规模越大的上市公司更不容易被出具非标意见。Top10的平均数是0.598,说明选择前十名事务所的上市公司占59.8%。ROA的平均值是0.032,总资产净利润率越低的公司被收取的审计费用较高。

(二)回归分析

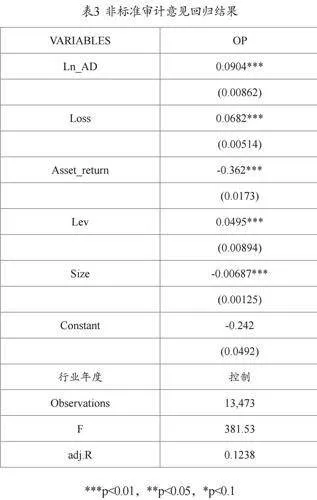

对模型(1)进行回归分析(见表3),回归结果显示解释变量Ln_AD的回归系数为0.0904,且在1%水平上正向显著,验证了假设1,即审计延迟时间越长的公司越容易获得非标准审计意见。观察非标意见和其他控制变量的关系,当公司处于亏损状态、资产息税前利润率和资产负债率越大,获得非标意见的可能性越大,而规模越大的公司获得非标意见的可能性越小,以上结果都在1%水平上显著。调整R值为0.1238,F值为381.53,该回归在1%的置信水平下通过了F检验,意味着模型中的解释变量和控制变量具有统计学上的显著性,可以有效解释非标意见发生的概率。

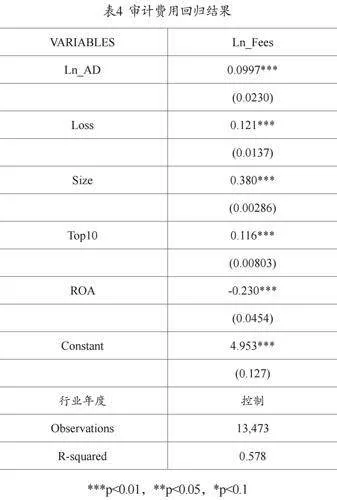

对模型(2)进行回归分析(见表4),最终回归结果显示Ln_AD的回归系数是0.0997,且在1%的水平上正向显著,验证了假设2,即在其他条件不变的前提下,审计延迟时间越长,审计费用越高。进一步观察审计费用(Ln_Fees)与其他控制变量的关系,研究发现当公司处于亏损状态、公司规模较大、选择排名前十的事务所实施审计的情况下,审计费用越高,相反,总资产净利润率越高的公司,审计费用越低,以上结果都在1%的显著水平上得到了验证。

(三)稳健性检验

参照彭程(2019)的研究,重新使用了Bamber等人(1993)提出的一种时间序列方法,对模型进行了回归分析,以便与先前的研究进行对比。为了清晰地显示比较结果,对自变量Long_AD进行了重新定义,即当审计延迟的天数超过或等于总样本量四分之三位数值时赋值1,否则为0。回归分析结果显示,审计延迟(Long_AD)与非标准审计意见(OP)的相关关系在1%的水平上正向显著,进一步验证了先前得出的结论的可靠性。对假设2采用的方法和假设1相同,结果显示审计延迟(Long_AD)与审计费用(Ln_Fees)的相关关系在1%的水平上正向显著,同样证实了H2的结论是可靠的。

五、研究结论与建议

(一)研究结论

本文以2018—2022年沪深A股主板数据为研究样本,研究审计延迟对审计师行为的影响以及影响程度,通过多元回归分析模型检验得出以下结论:一是审计延迟与非标准审计意见正相关,审计延迟时间越长的上市公司越可能获得非标准审计意见报告。二是审计延迟对审计费用具有正向影响,事务所需要投入更多资源和时间,收取的费用越高。研究结论丰富了审计延迟与审计师行为之间关系的研究成果,对事务所优化审计流程、提高审计质量具有重要意义。未来可以深入探讨审计延迟与其他财务指标、行业特征等因素之间的关系,以及不同行业规模和地区的公司审计延迟产生的影响,全面地理解审计延迟的影响机制,以获得更具体的洞见。

(二)相关建议

基于上述研究结果,从企业自身和事务所两方面提出如下建议:一是优化企业内部控制。鉴于审计延迟与非标准审计意见之间的关系,企业应致力于提高审计效率,包括改进内部控制体系,关注主要风险点,结合风险管理提前识别潜在问题并采取防范措施。鉴于审计延迟与审计费用之间的关联,企业应定期审查审计费用的结构,利用技术手段和项目管理工具实施跟踪审计。二是强化事务所审计监控机制。首先,及时了解客户的财务状况和内控情况,采取预防措施。其次,优化审计计划,在风险评估的基础上调整审计程序,将更多资源投入到高风险领域,强调审计程序的合理性。再次,与客户建立合作共赢的审计合同机制,约定明确的责任和义务,减少潜在的争议和纠纷。最后,建立有效的项目管理系统,实时追踪审计工作的进展并及时调整计划。

引用

[1]于鹏,宋瑶,樊益中.退市制度与审计延迟[J].审计研究,2019(06):96-104.

[2]刘新琳,谈礼彦.审计延迟影响因素研究——基于上市公司的实证分析[J].财会通讯,2012(36):40-42.

[3]刘婧,张双鹏.环境不确定性、股权结构与审计延迟[J].财会通讯,2013(27):34-38.

[4]李瑛玫,楚有为,杨忠海.内部控制、中期审计与年报审计延迟[J].审计与经济研究,2016,31(02):52-60.

[5]李明辉,刘笑霞.会计师事务所合并能提高审计效率吗?——基于审计延迟视角的经验证据[J].经济管理,2012,34(05):131-140.

[6]冯楚楚,郭志勇.上市公司非标准审计意见的变化趋势分析[J].中国证券期货,2012(05):46.

[7]彭程.审计报告延迟的影响因素及其后果研究[D].乌鲁木齐:新疆财经大学,2018.

[8]吴先聪,胡文婷.审计定价研究述评:理论、影响因素与后果[J].中国注册会计师,2022(02):49-54.

[9]李世辉,刘琦,卿水娟.高管晋升激励、审计定价与审计延迟[J].金融发展研究,2023(07):46-55.

[10]龙圆圆,张海燕.碳风险对非标审计意见的影响及作用机制——基于《巴黎协定》的经验证据[J].中国注册会计师,2023(07):20-27.

[11]邓小军,侯枫婷.内部控制质量、财务报表重述与审计费用[J].财会通讯,2022(19):38-43.

[12]刘笑霞,李明辉,孙蕾.媒体负面报道、审计定价与审计延迟[J].会计研究,2017(04):88-94+96.

基金项目:兰州财经大学校级一般项目“审计延迟的成因、经济后果及应对策略”(项目编号:Lzufe2022C-014)

作者单位:兰州财经大学会计学院

责任编辑:王颖振