控股股东股权质押、审计意见与债务融资成本

2024-10-24 00:00李芳菲余焱王樾

财务管理研究 2024年10期

摘要:基于中国A股市场2017—2021年上市公司面板数据,探究控股股东股权质押对债务融资成本的影响,以及审计意见在其中可能发挥的调节作用。研究发现,股权质押程度的加深会推高债务融资成本;良好的审计质量在一定程度上会降低债权人对股权质押风险的担忧,从而减轻其对债务融资成本的负面影响。希望研究结论对上市公司、监管者及其他利益相关者具有参考意义。

关键词:控股股东;股权质押;审计意见;债务融资成本

*基金项目:2023年度邯郸市科学技术研究与发展计划项目“控股股东股权质押背景下审计意见与债务融资成本的实证研究”(23422304153ZC);2024年度邯郸职业技术学院校级课题“控股股东股权质押、审计意见与债务融资成本的耦合性研究”(RWYB202407)。

0 引言

股权质押是指出质人为了获取资金,将自己持有的股权作为担保物交给金融机构或其他第三方的行为。在此过程中,股东仍保留原有的表决权与收益权等。这一机制使静态资产变成动态资产,帮助企业获得财务杠杆效应。然而,由于股权质押具有明显优势,一些股东可能会滥用这种机制筹集资金或抽离资本,从而增加企业风险。从制度角度看,外部审计的作用在于缩小公司与投资者、债权人之间的信息不对称,进而降低投资风险及代理成本。基于此,本文以中国A股市场2017—2021年上市公司的面板数据实证检验控股股东股权质押给债务融资成本带来的影响,探讨在外部审计监督下控股股东股权质押对债务融资成本的影响是否会发生变化。

1 文献回顾与研究假设

债务融资成本是企业为获得外部债务融资而支付的成本,包括利息成本和相关手续费[1]。基于有序融资理论,相较于股权融资成本,债务融资具有融资成本低、节税效果好等诸多优势,受到企业青睐。

1.1 控股股东股权质押与债务融资成本

在控股股东股权质押过程中,控制权与现金流权分离,可能引发股权质押风险。首先,控股股东以股权为担保进行融资,容易产生代理问题;其次,控股股东股权质押融资将产生持续经营风险等问题,当债权人预期企业管理者存在机会主义行为时,他们会用较高的风险溢价补偿投资风险[2];最后,在资本供求关系中,资本提供者往往处于劣势,控股股东股权质押后,债权方无法合理预测企业未来现金流量,会通过提升风险溢价来补偿风险损失[3]。因此,提出假设1:

Hl:控股股东股权质押与企业债务融资成本呈正相关性。

1.2 审计意见对控股股东股权质押与债务融资成本关系的调节作用

信息不对称程度越明显,企业进行盈余管理的可能性越大,从而会设置更强的融资约束,以应对投资过程中遇到的风险[4]。外部审计意见可以起到信号传递和信用担保的作用。当外部审计师对企业出具标准无保留意见时,将降低投资者对企业投资风险的感知,减少企业融资约束[5]。审计监督主要通过如下方面对企业债务融资成本产生影响:第一,外部审计监督通过提高企业的会计信息质量减少债务融资成本;第二,外部审计监督可以抑制企业管理者的机会主义行为,显著改善企业经营状况,增强投资者对企业盈利能力的信心,从而降低企业债务融资成本[6]。因此,外部审计机构的监督越强,企业债务融资成本就越低。在此提出假设2:

H2:当企业获得无保留审计意见时,能有效抵消控股股东股权质押对债务融资成本的推升作用。

2 研究设计

2.1 样本选择与数据来源

本文选取2017—2021年上海证券交易所和深圳证券交易所上市公司作为样本。为了确保数据的准确性和研究的有效性,对样本进行以下处理:①排除所有从事金融业的公司,因为它们的财务特征与非金融企业有本质区别;②去除任何包含缺失关键数据的样本记录;③剔除被特别处理(ST)或特别转让(PT)的公司,以避免异常状况干扰正常分析;④进一步排除那些没有明确控股股东信息的公司,确保研究对象具有清晰的所有权结构。

通过上述筛选步骤,最终得到研究样本包含16 677个有效观测值。数据来自Wind、CSMAR数据库。使用Stata 17.0软件进行数据整理和回归分析。

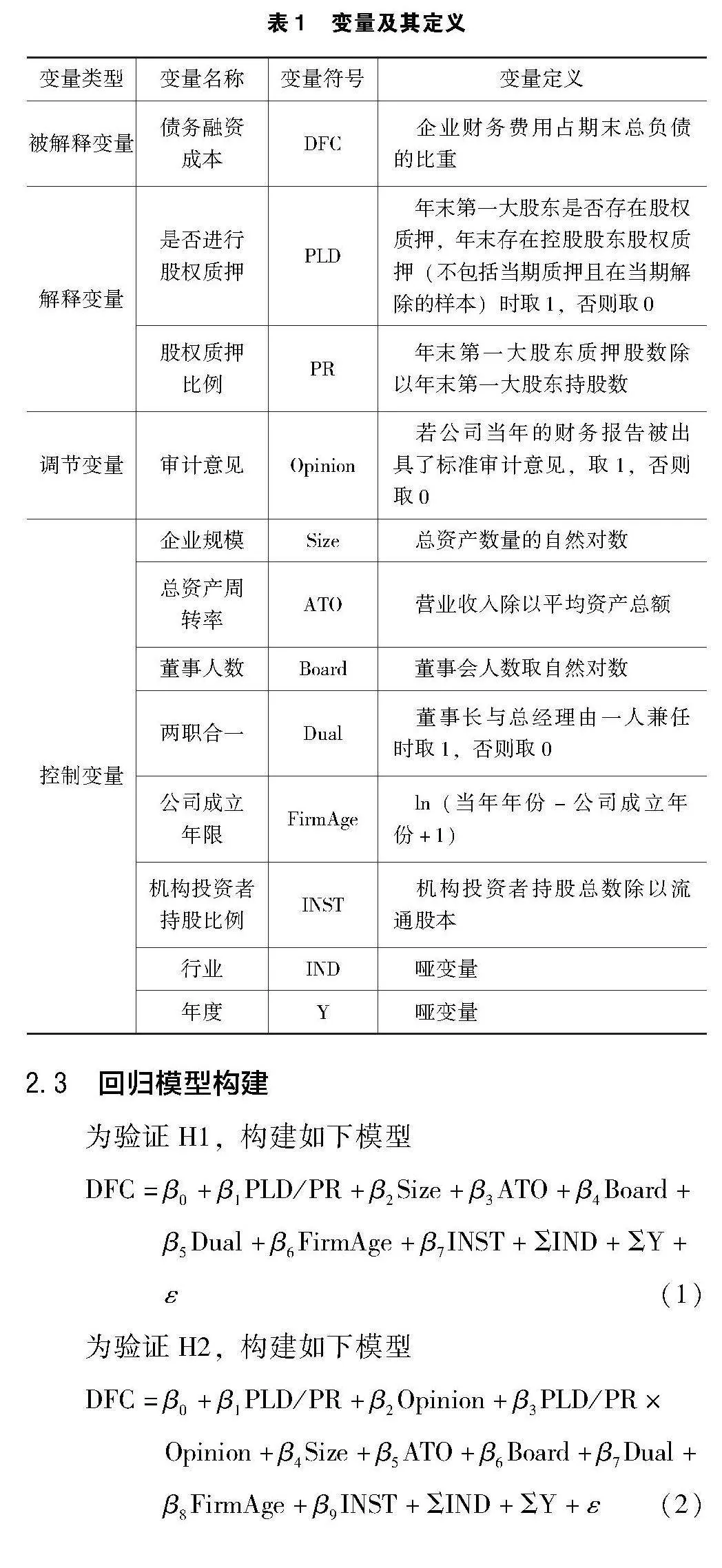

2.2 变量设计

变量及其定义见表1。以债务融资成本(DFC)作为被解释变量;以控股股东是否进行股权质押(PLD)和股权质押比例(PR)作为解释变量;以审计意见(Opinion)作为调节变量;控制变量包括企业规模(Size)、总资产周转率(ATO)、董事人数(Board)、两职合一(Dual)、公司成立年限(FirmAge)、机构投资者持股比例(INST)。此外,还控制了行业(IND)和年度(Y)因素[2]。

2.3 回归模型构建

为验证H1,构建如下模型

DFC=β0+β1PLD/PR+β2Size+β3ATO+β4Board+

β5Dual+β6FirmAge+β7INST+ΣIND+ΣY+

ε(1)

为验证H2,构建如下模型

DFC=β0+β1PLD/PR+β2Opinion+β3PLD/PR×

Opinion+β4Size+β5ATO+β6Board+β7Dual+

β8FirmAge+β9INST+ΣIND+ΣY+ε (2)

3 实证分析

3.1 描述性统计

变量描述性统计结果见表2。由表2可知,样本公司的债务融资成本较高,浮动区间较大,说明上市公司之间的债务融资成本差异较大。解释变量是否进行股权质押(PLD)的均值为0.471,说明控股股东对股权进行质押的现象较常见,约占总样本的一半。解释变量股权质押比例(PR)均值为0.255,标准差为0.338,说明该变量波动较大。调节变量审计意见(Opinion)的均值和标准差分别为0.963和0.189,说明被出具标准审计意见的公司占大多数。控制变量值都在合理范围内。

3.2 回归结果分析

3.2.1 控股股东股权质押与债务融资成本的关系

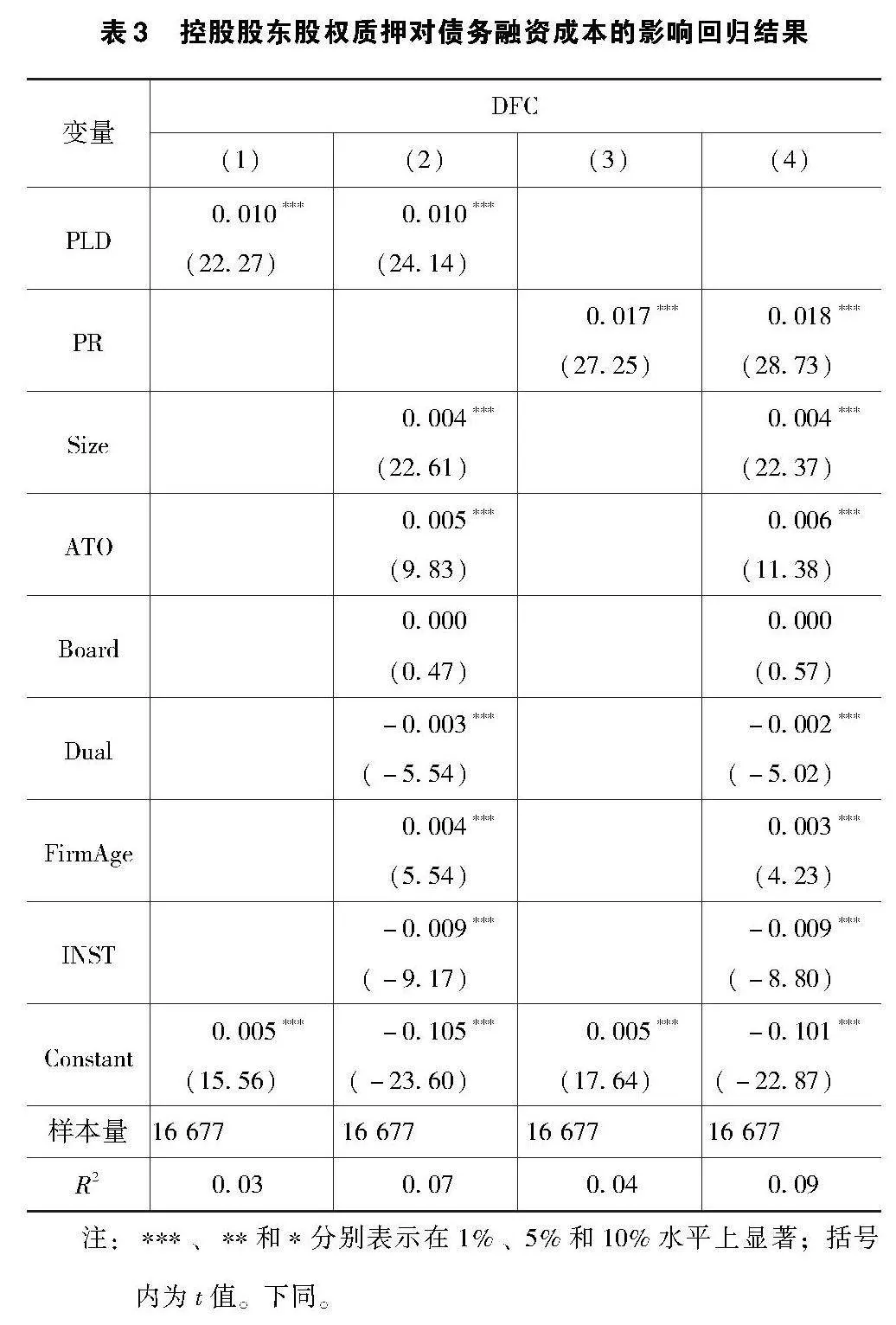

控股股东股权质押对债务融资成本的影响回归结果见表3。由表3中列(1)和列(2)可知,无论是在加入控制变量之前还是加入控制变量之后,是否进行股权质押(PLD)与债务融资成本(DFC)之间的正向关联性都在1%显著性水平上得到了验证。表3中列(3)和列(4)数据表明,股权质押比例(PR)与债务融资成本(DFC)在1%水平上显著正相关,有力地支持了H1,即控股股东股权质押比例的提升会导致债权人要求更高的利息回报,以补偿其所承担的额外风险。

3.2.2 审计意见对控股股东股权质押与债务融资成本关系的调节作用

审计意见对控股股东股权质押与债务融资成本关系的调节作用回归结果见表4。表4中列(1)和列(2)的结果显示,控股股东是否进行股权质押(PLD)与债务融资成本(DFC)之间存在显著的正向联系,回归系数为0.010,且在极高的置信度下(1%水平)保持稳定。然而,当引入审计意见(Opinion)作为调节变量,控股股东是否进行股权质押(PLD)和审计意见(Opinion)交互项(PLD×Opinion)与债务融资成本(DFC)的回归系数显著下降至0.002。这说明审计意见(Opinion)发挥了明显的抑制作用,降低了控股股东股权质押对债务融资成本的推动效应。

类似地,由表4中列(3)和列(4)可知,控股股东股权质押比例(PR)与债务融资成本(DFC)的回归系数为0.018,二者在1%水平上显著正相关;而控股股东股权质押比例(PR)和审计意见(Opinion)的交互项(PR×Opinion)与债务融资成本(DFC)的回归系数降为0.007。这说明公司被出具标准审计意见缓解了控股股东股权质押比例对债务融资成本的负面影响,从而支撑了H2。

4 结语

本文研究发现,控股股东股权质押会导致债务融资成本增加,标准无保留审计意见在其中起到抑制作用。鉴于研究结论,提出以下建议:第一,上市公司应致力于提升信息披露的透明度和准确性,强化内部治理机制,尤其是增强股东间的相互制约与监督力度,以此限制可能存在的盈余操纵行为;第二,金融机构应以更加审慎的态度和策略进行信贷决策,充分了解公司的融资用途,把握信用风险水平;第三,监管部门应加强审计质量监管,减少信息不对称问题,促进资本市场规范运作。

参考文献

[1]罗莉苹.多个大股东对债务融资成本治理的影响机制研究[J].财会通讯,2023(3):69-72.

[2]谢获宝,丁龙飞,廖珂.海外背景董事与债务融资成本:基于董事会咨询和监督职能的中介效应[J].管理评论,2019,31(11):202-211.

[3]宁哲,何晗彰,冉一涵.控股股东股权质押对企业债务融资成本影响研究[J].哈尔滨商业大学学报(社会科学版),2020(6):29-37,119.

[4]赵欢欢.“清洁”审计意见与企业债务融资成本研究:基于智力资本的中介效应[J].财会通讯,2019(13):26-30.

[5]罗岭,卫振炎.内部审计质量、外部审计意见对企业融资约束的影响[J].金融理论与实践,2022(11):99-106.

[6]吴先聪,罗鸿秀,张健.控股股东股权质押、审计质量与债务融资成本[J].审计研究,2020(6):86-96.

收稿日期:2024-07-08

作者简介:

李芳菲,女,1993年生,硕士研究生,讲师,会计师,主要研究方向:公司财务。

余焱,女,1988年生,硕士研究生,副教授,注册会计师,主要研究方向:财务会计。

王樾,男,1989年生,硕士研究生,讲师,主要研究方向:金融。