ESG表现研究现状与展望

2024-10-24 00:00:00杨青萍韩海波

财务管理研究 2024年10期

摘要:随着全球极端气候事件的频繁发生和生态环境的不断恶化,可持续发展已经成为国际社会的一致目标。此外,公司财务舞弊事件多发,给个人、社会等带来了巨大损失,显露出公司治理中存在的问题。当前,ESG成为企业和学者广泛关注的话题。但现有研究呈现出ESG评级不一致和研究领域单一化等问题。基于此,提出未来可能的研究方向:如何通过国际合作构建ESG表现评价体系、ESG表现对社会层面产生的经济后果、新质生产力对ESG表现的影响、“双碳”背景下如何抑制ESG“漂绿”风险。

关键词:ESG表现;CiteSpace可视化;经济后果;影响因素

*基金项目:甘肃省省级科技计划项目“新发展格局下甘肃省会与县域经济协同高质量发展的评价与路径研究”(22JR4ZA074)。

0 引言

ESG(Environmental,Social and Governance)涉及环境、社会和公司治理三大要素,与国家“双碳”目标高度契合,已经成为中国企业可持续发展的“风向标”。从社会角度出发,ESG通过市场手段解决给经济可持续发展带来巨大挑战的外部性问题,引导企业采取相应的可持续发展战略和规划,在微观层面推动企业实现利益最大化,在宏观层面实现国家设定的产业和经济目标。从投资和政策实施角度出发,ESG表现作为一种非财务信息,降低了企业同政府和投资者之间的信息不对称程度[1],政府监管机构和投资者可以通过对ESG表现的观察,评定被投资对象在促进环境保护、履行社会责任和公司合理治理等方面的表现,进而在政策引导和投资决策方面采取更加契合的行动。随着ESG的不断发展,ESG评价体系已经逐步成为衡量企业发展潜力和前景的新型标准及投资人遵循的投资准则。从企业角度出发,更优的ESG表现更易得到投资者的青睐,缓解企业融资约束,降低企业融资成本,进而创造更大的企业价值[2]。

在当前背景下,有关环境、社会、公司治理的问题被不断揭露出来,逐渐成为全球关注的焦点。从WoS(Web of Science)核心数据库相关研究发文量看,2023年ESG表现研究发文量近乎2022年的2倍,表明更多学者注意到了ESG表现的研究价值,对ESG表现的相关问题展开了激烈探讨。而整体而言,当前学者对ESG表现的研究还处于探索阶段,呈现碎片化、表面化特点。为深入研究ESG表现议题,本文系统地梳理ESG表现相关文献,并进一步指出未来ESG表现潜在的研究方向。

1 ESG概念与评级

1.1 ESG概念

ESG发端于西方国家的责任投资原则,本意是资本提供者通过选择性投资规避违法公司,是资本市场的投资“风向标”。而企业发展过程中需要吸引更多投资,进而使ESG延伸为一种企业治理工具和经济治理模式[3]。具体讲,ESG是指环境(Environmental)、社会(Social)、公司治理(Governance)三大因素,不同于传统财务信息,ESG更关注企业环境、社会、治理绩效,是一种企业对环境、社会和治理“负责任”的可持续发展理念。

1.2 ESG评级

ESG评级是ESG表现的主要体现。基于企业ESG评级,通过观察企业ESG表现,投资者能够评估企业可持续发展能力及履行社会责任的能力,以便甄别具有长期投资价值的企业或金融产品。目前,国外主流评级机构包括KLD研究分析公司、摩根士丹利资本国际公司(MSCI)、Sustainalytics、汤森路透、富时罗素、标普道琼斯和Vigeo Eiris等;国内常见的评级机构包括北京商道融绿咨询有限公司、社会价值投资联盟、嘉实基金管理有限公司、中央财经大学绿色金融国际研究院、上海华证指数信息服务有限公司、润灵环球(RKS)、中国证券投资基金业协会和Wind ESG等。国外ESG评级体系发展较国内更为成熟。相对来讲,国内上市公司ESG披露并没有统一的标准,这导致ESG评级结果的市场影响受限[4-6]。此外,也有部分学者自行构建指标体系,计算ESG表现分数。Berg等[7]指出,企业ESG评级数据存在重大分歧,这种分歧主要表现在ESG表现的特定子类差异上。

从当前研究情况看,较多学者采用机构ESG评级数据进行实证分析,而ESG评级分歧会造成研究数据选取困难。此外,已经有研究指出ESG分歧会导致一些经济后果。ESG评级作为一种信息,其呈现出不一致的现象,会降低企业信息透明度,进而增加企业信息收集成本,降低资本市场信息效率[8]。现有研究还表明,ESG评级分歧会增加企业融资难度,降低人力资本,进而阻碍企业创新[9]。因此,ESG评级分歧问题亟待得到解决,构建一个合理、科学的ESG评级体系尤为重要。

2 ESG表现文献可视化分析

2.1 ESG表现统计分析

2.1.1 研究数据来源

文献数据选自WoS核心数据库。检索不设定起始时间,终止时间为2024年3月6日。设定检索条件为Topic=(“ESG PERFORMANCE” OR “ENVIRONMENTAL,SOCIAL,AND GOVERNANCE PERFORMANCE ” OR “ ESG RAT* ” OR “ESG SCORE*”)。选择文献类型为“Article”,不选用综述类文献和书目章节文献。语种设定为“English”,仅限商学、管理学和经济学方向文献。剔除重复文献,最终获得500篇WoS核心文献。运用CiteSpace 2.6.3.R1对所选文献的被引用情况和关键词进行可视化分析。

2.1.2 ESG表现发文数量及趋势

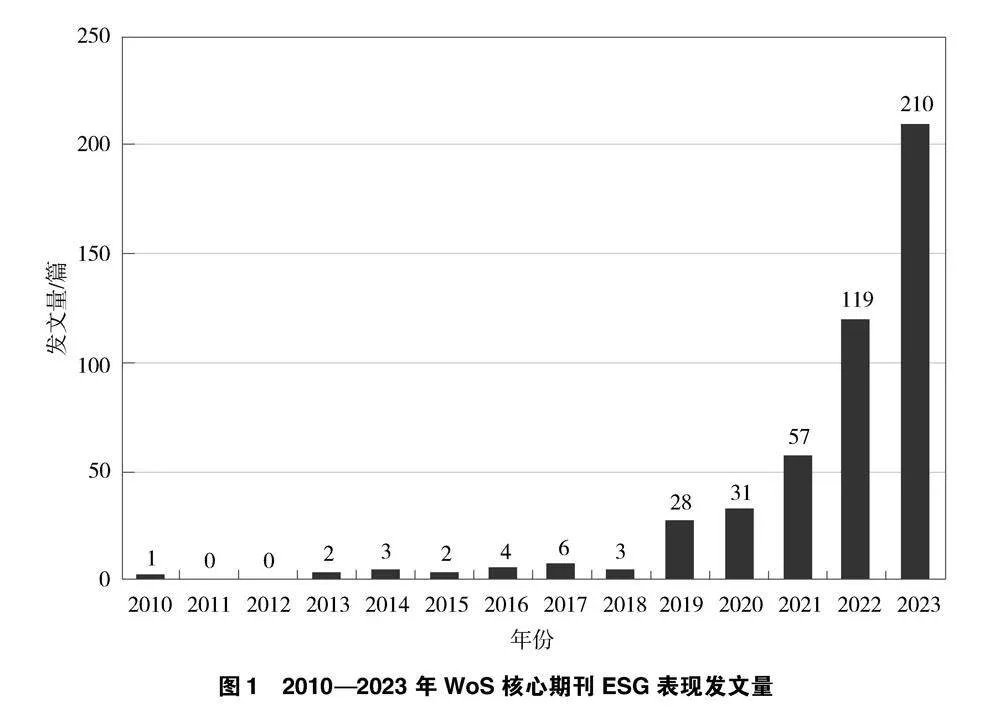

逐年统计检索,得到500篇WoS核心数据库的文献,可视化2010—2023年466篇文献的时间分布,以展示ESG相关研究在WoS核心数据库中的发文趋势。2010—2023年WoS核心期刊ESG表现发文量见图1。

由图1可知,尽管从2010年开始就有学者以“ESG表现”为主体进行相关研究,但直到2018年发文量都极低,2019年开始发文量有所增加。ESG表现研究的爆发点出现在2022年,发文量相比2021年增加1倍多。2023年,各国学者研究ESG表现的热潮持续高涨,发文量进一步增加。发文量增加的原因可能是:其一,2020年,大部分企业遭受新冠疫情影响,更多学者开始重视致力于企业可持续发展的ESG表现研究;其二,随着经济的不断发展及全球自然环境的恶化,人们更加关注由企业发展带来的负外部性,要求企业在追求利润最大化过程中履行社会责任;其三,企业财务造假行为频发,给个人、社会等带来严重损失,公司治理中的问题暴露无遗。在此背景下,企业绿色可持续发展成为必要。ESG表现作为企业长期可持续发展能力的体现,是衡量企业可持续发展的重要指标,被越来越多学者深入讨论、研究。

2.2 ESG表现研究热点剖析

2.2.1 ESG表现研究关键词共现分析

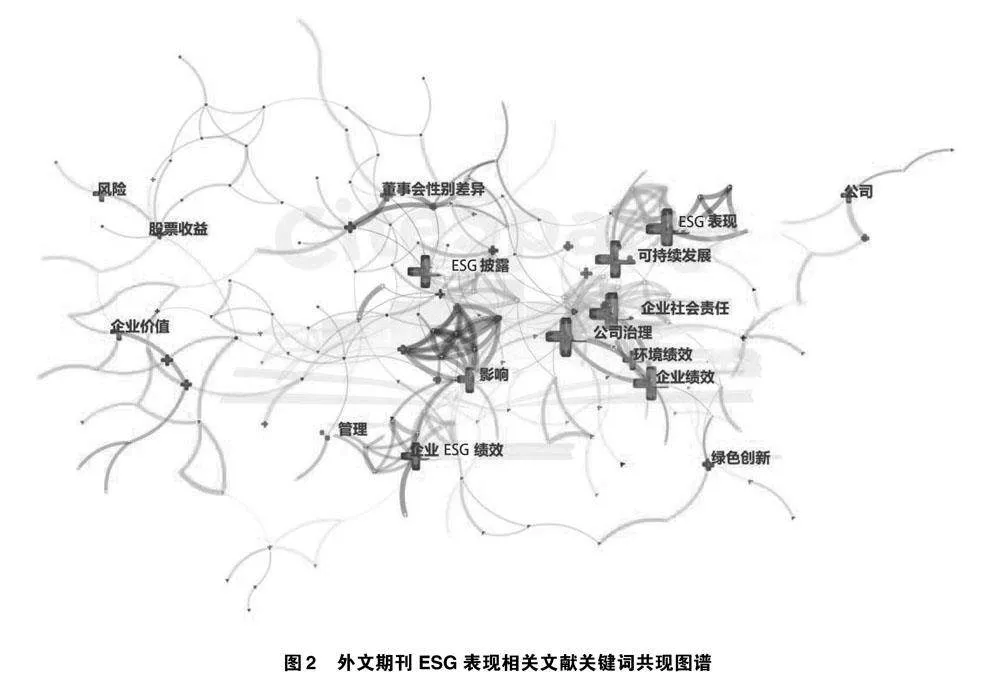

可视化所选文献的关键词,进行关键词共现分析,可以体现关键词之间的联系,进而分析其与ESG表现研究的相关关系。外文期刊ESG表现相关文献关键词共现图谱见图2。节点越大,说明该节点代表的关键词在CiteSpace计算下出现频次越高[10]。

由图2可知,所选ESG表现相关文献的选题范围

之间连接度较高,共现关系也比较强。关键节点较大的是“企业社会责任”“ESG表现”“可持续发展”“ESG披露”“企业绩效”。这些节点与多个节点相连,并不断延伸出更多节点,如“绿色创新”“企业价值”“股票收益”“董事会性别差异”。可以看出,ESG使得社会负责任再次成为热点话题。此外,从关键词能看出,现有研究主要集中在ESG表现同企业绩效、企业价值、企业绿色创新、股票收益和董事会性别多样性的关系方面。

2.2.2 ESG表现研究关键词聚类分析

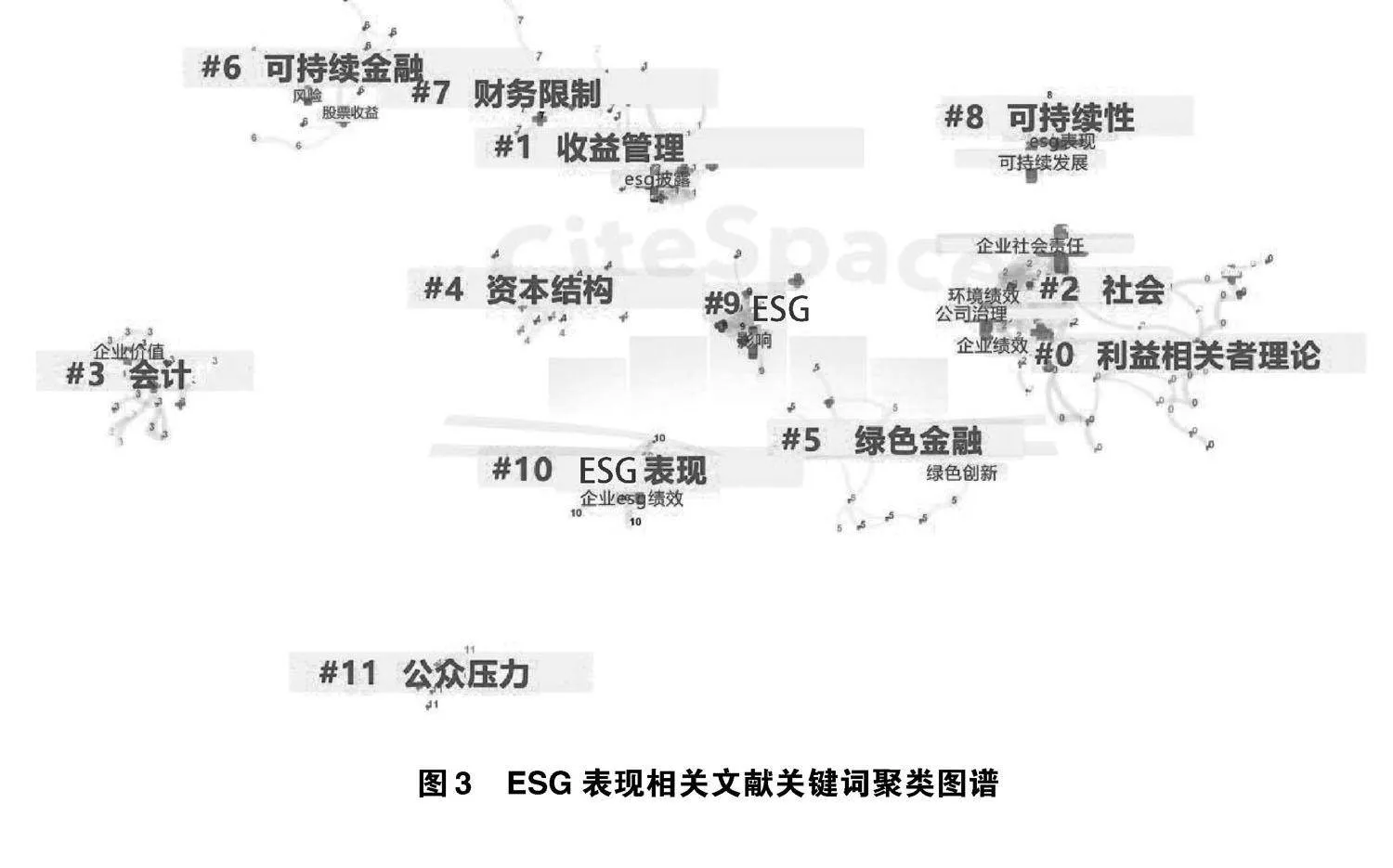

关键词共现图是按照CiteSpace关键词共现矩阵计算方法,将所有关键词以图的方式呈现出来。关键词共现图能直观地反映频次高的关键词,但难以呈现研究框架。而聚类分析关键词,可以更好地厘清和呈现研究主体框架。

运用CiteSpace对关键词进行聚类,见图3。检验结果显示,聚类平均轮廓值(S值)和聚类模块值(Q值)均接近0.8,说明聚类显著且合理。聚类前标签越小,说明该聚类所包含的关键词越多。根据聚类结果,WoS核心数据库中关于ESG表现的12类研究方向,不仅直观地反映出ESG表现是企业可持续发展能力的体现,而且反映出ESG表现是一个社会关注的问题。此外,相关研究主要运用利益相关者理论。

3 ESG表现研究评述

上文通过CiteSpace对ESG表现研究情况进行可视化分析,可以大致了解当前ESG表现的主要研究方向。进一步从研究内容概括,ESG表现相关文献可以总结为ESG表现的经济后果和ESG表现的影响因素两类。

3.1 ESG表现的经济后果

研读相关文献,同时结合可视化分析结果,在此主要总结ESG表现对企业绩效、企业绿色创新和股票收益3个方面的影响。

3.1.1 ESG表现对企业绩效的影响

ESG表现与企业绩效之间的关系是ESG研究的热门话题,ESG表现对企业财务绩效的影响从理论上分析存在一定争议。从短期看,基于成本收益理论,企业为了提升ESG表现,需要付出相应的成本,损害了股东利益,会对绩效产生负面影响[11]。从中长期看,企业积极承担环境和社会责任,向利益相关者展现优秀、值得信赖的形象,以此吸引更多利益相关者达成合作,获得更多利益相关者所掌握的关键战略资源,提升长期竞争优势;同时ESG表现更好的企业拥有更完善的治理结构和更有效的治理机制,面临更小的代理风险,运营效率更高,ESG评级会对企业绩效产生正面影响。

Nollet等[12]指出,ESG表现和企业财务绩效之间存在倒“U形”关系。从长期来看,ESG表现对企业财务绩效具有积极影响。基于新古典经济学理论,企业ESG表现具有强外部性特点,管理者会出现自利行为,侵害企业绩效。而从信息传递理论和声誉理论看,企业进行ESG信息披露,可以提高信息透明度,减轻信息不对称问题。优秀的ESG评级信号传出可以提升企业声誉,进而对企业绩效产生积极影响。当前研究主要观点认为,ESG表现与企业绩效之间具有正向关系。从欧洲和中国角度[13-15]看,ESG评级对企业绩效均具有显著的积极影响。而部分国家的经验证据得出了一些其他结果。例如,在印度,ESG评级与企业绩效并没有显著相关性[16]。Beak和Lee[17]研究表明,韩国重污染行业企业ESG表现对企业财务绩效没有统计上的显著影响;从全行业看,ESG评级对财务绩效存在负面影响。东南亚银行的研究结果指出,ESG表现和企业财务绩效之间存在显著负相关性[18]。

从影响机制看,ESG评级可以通过减轻财务约束和改善外部融资条件提高企业绩效[13]。而企业在发展ESG过程中需要关注董事会的凝聚性,董事会中不同观点的存在会对ESG评级和企业财务绩效之间的关系产生一定的负面影响[19]。此外,企业并不是孤立的实体,而是处于由众多组织组成的网络中。企业可持续发展和财务绩效并不完全依赖其运营,更多是通过宏观商业环境中多个参与者轨迹的相互作用而转变、修改和塑造的[14]。

3.1.2 ESG表现对企业绿色创新的影响

主流研究结论认为,ESG表现会正向影响企业绿色创新情况,进而影响企业绿色转型。从理论上分析,ESG可以改善外部信息格局,进而刺激企业绿色发展[20]。基于利益相关者理论,企业发展需要利益相关者的参与。而在此过程中,企业不仅要关注内部利益相关者的利益最大化问题,而且要关注外部利益相关者的总体利益。ESG的本质是发挥外部利益相关者对企业的监督作用,外部关注的压力迫使企业公开ESG信息,维持负责任的形象,增强环境责任意识,提高绿色技术创新水平。基于信号理论,在环境恶化的背景下,企业向外部利益相关者主动披露ESG信息,释放出一种保护环境、主动承担社会责任和提升公司治理水平的信号,以此得到政府的政策支持和投资者的投资,争取改善营商环境,也为绿色技术创新争取更多资源[21]。现有研究表明,ESG表现3个子维度都会促进企业绿色创新绩效提升,其中公司治理(G)绩效对绿色创新绩效的影响最强烈[22]。现有研究还提出ESG表现在企业绿色转型过程中对绿色创新起着“增量改进”的双重作用[23]。从时间角度分析,Zheng等[24]发现,ESG表现与企业绿色创新产出之间存在长期的双向协整关系;二者的关系在不同行业之间存在差异,其中清洁行业ESG表现会同绿色发明专利产出一起移动,但只有在污染行业二者才会呈现长期关系。从国家角度分析,ESG表现对企业绿色创新的影响似乎存在一定争议。一些学者指出,ESG表现对企业绿色创新的积极影响在高收入和富裕国家更为明显[25]。另一些学者则认为,在非高收入国家,企业绿色创新能力越强,ESG表现对绿色创新的促进作用越强;在绿色创新能力较弱的国家,社会(S)绩效会对企业绿色创新产出产生负向影响[26]。

从机制角度看,文献中被更多提到的是ESG表现可以缓解融资约束、提升人力资本[22]、增强管理者的环境意识[27]、提高贸易开放水平[25],从而提升企业绿色创新能力。此外,在数字化水平较高的行业[28]及高污染、高竞争行业[20],ESG表现的促进作用更大。

3.1.3 ESG表现对股票收益的影响

ESG理念最早由“责任投资”发展而来,意在为当时的投资者提供参考。投资者通过观察企业ESG表现,选择长期有效的投资标的。随着市场不断发展,传统财务信息已无法满足投资者的需求,ESG表现等非财务信息开始凸显其重要性。从信号传递理论看,若企业ESG表现优秀,会向市场传递积极信号,吸引利益相关者的关注和信任,进而推动股票价格上涨,ESG表现与股票收益呈现正向关系[29]。在市场处于危机时期时,ESG表现会为股票收益提供保护[30]。值得注意的是,在ESG评级不一致时,ESG分歧会对股票收益产生负向影响[31]。

而上述ESG表现与股票收益的关系在国家证据上存在差异。ESG表现对股价的影响取决于一国所处的发展阶段:企业更高的ESG评级在发展中国家会为股价稳定提供保障,在发达国家却会打破股价的稳定性[32]。Kevser等[33]研究了德国、美国、意大利、法国、日本和加拿大等国家ESG表现与股票市场的关系,指出只有在德国,ESG表现与股票市场之间才存在因果关系。中国的证据表明,ESG评级会降低股价崩盘可能性[34],提高股票流动性[35];同时,ESG表现好的企业股票,会带来更高的预期回报[36]。

3.2 ESG表现的影响因素

3.2.1 内部因素

企业内部影响ESG的因素主要分为两个方面:一是企业董事会结构和CEO经历;二是企业自身状况。

优秀的领导团队可以带领企业在关键时刻做出更有效的选择,促进企业实现更好的ESG表现,拥有卓越的ESG评级。Bhat等[37]剖析了企业董事会结构,发现董事会规模越大、董事会独立性越强,就越容易催生优秀的ESG评级。Heubeck[38]指出,动态CEO能力(DCC)可以通过使用有能力的CEO实现,进而有效把握复杂的利益相关者的期望,促进ESG表现优化,使企业获得较高的ESG评级。在此过程中,董事会性别多样化在达到大约35%之前都会加强DCC-ESG关系。而从印记理论看,影响CEO决策的因素除去CEO自身工作能力,其过往经历也很重要。Liu等[39]研究发现,在贫困社区成长起来的CEO,其领导的公司会显现出卓越的ESG表现。而这一关系在CEO预期任期较长和绿色投资者更多的企业中更加紧密。如果CEO具有更高薪酬,其贫困印记对企业ESG表现的影响则会降低。相应地,具有绿色创新相关经验的CEO会有更强的环保意识,从而在任职过程中会引领企业开展更多环保活动。Huang和Wei[40]研究表明,在非污染行业的企业中,聘请具有绿色创新经验的CEO,可以增加环境保护投资、提升环境合规性和ESG评级。

企业自身状况也会影响其可持续发展。随着数字技术的不断进步,企业顺应时代进行数字化转型,可以降低生产经营成本,提高经济效益,升级组织管理和发展模式,显著提升自身在环境、社会和公司治理方面的非经济效益[41]。从机制角度看,企业数字化转型会通过促进绿色创新进一步提升其ESG表现[42]。Yang和Han等[43]认为,企业数字化转型同期也与ESG表现之间呈现倒“U形”关系,非理性的数字化转型并不能有效提升ESG表现。因此,企业应结合自身发展需求进行合理的数字化转型,最终增强绿色可持续发展能力。

3.2.2 外部因素

从相关政策角度看,一系列环保政策对企业ESG表现起到了推动作用。例如,《全国资源型城市可持续发展规划》鼓励企业履行ESG责任[44];2018年实施的《中华人民共和国环境保护税法》(以下简称《d2zyt9Ik4TYXGgM7NQh1oG7PXkkpgaQGYGzAIgKodrg=环境保护税法》)在政府创新补偿和政府财政补贴下非常有效地促进了重污染企业ESG表现的改善[45],融资约束在《环境保护税法》和企业ESG评级之间起中介作用[46];碳排放交易权试点工作也促进了企业ESG表现的提升[47],并且当客户被纳入碳排放交易权试点时,对其供应商会产生一定的“倒逼效应”,推动供应商提高ESG评级[48]。政府对企业的补贴与企业ESG表现之间存在强烈的正相关关系[49]。

ESG实践需要一定的成本,如果能缓解企业融资约束问题,就可以在一定程度上推动企业进行ESG实践,进而提升其ESG表现。2012年,中国银监会发布《绿色信贷指引》,在一定程度上缓解了财务约束,提高了投资效率,显著改善了之前绿色信贷受限企业的ESG表现[50]。绿色金融改革与创新试点政策的实行显著提高了企业的ESG评级[51],同时促使企业资金流向“绿色”领域,进而减少了企业ESG“漂绿”行为[52]。区别于传统金融,数字金融的不断发展缓解了企业的财务约束,提升了企业ESG表现[53],也降低了企业ESG“漂绿”风险[54]。

从外部关注角度看,基于公众压力理论和企业声誉理论,以及气候环境的不断变化和公众对于公共空气环境关注度的不断提高,企业会出于保护自身声誉目的,向外营造负责任的良好形象,主动开展环保活动。如此一来,公众对于公共空气环境的关注度对企业ESG评级会产生正向影响[55]。股票市场通过吸引更多投资者的注意力提高企业ESG评级,投资者焦点、投资者情绪、投资者互动都会影响企业的ESG评级[56]。券商微信公众号发布的相关内容具有“监督”和“信息”效应,可促使企业开展更多ESG活动,以提高其ESG表现,维持更好的形象[57]。

4 ESG表现未来研究展望

基于现有研究状况,本文对ESG表现未来研究方向进行展望。

4.1 如何通过国际合作构建ESG表现评价体系

各评级机构所用ESG评级体系不同,造成出现ESG评级分歧现象,如此会带来两个困难:一是学者在ESG研究过程中选取更具代表性的ESG评级数据面临困扰;二是ESG投资者难以做出合适的投资选择。因此,如何通过国际合作构建适配度高且统一的ESG评级体系,是下一步需要研究的课题。

4.2 ESG表现对社会层面产生的经济后果

现有对ESG经济后果的研究主要集中在企业层面和金融层面,鲜有学者研究ESG表现对社会层面产生的经济后果。理论上,企业进行ESG实践的目标是实现利益相关方福利最大化,而员工和消费者是与企业关系密切的利益相关方,更是两个重要角色。由此可见,企业发展ESG理念,会影响劳动力市场的供需结构和消费者的选择。

4.3 新质生产力对ESG表现的影响

2024年《政府工作报告》中提出要“加快发展新质生产力”,并将其列在2024年十大工作任务的首位,由此凸显国家对发展新质生产力的重视程度。新质生产力是创新起主导作用,摆脱传统经济增长方式、生产力发展路径,具有高科技、高效能、高质量特征,符合新发展理念的先进发展力状态[58]。新质生产力已经在实践中形成并展现出对高质量发展的强劲推动力、支撑力。企业要在新时代紧跟国家发展方向,主动顺应大势,在科技创新、管理创新上形成新质生产力。理论上,企业形成新质生产力的过程就是科技创新和绿色转型的过程。在高质量发展背景下,ESG正与中国实践相结合,日益成为推动中国经济高质量发展的重要力量。新质生产力与企业ESG表现之间的关系将成为未来可能的研究方向之一,进而丰富ESG表现影响因素相关文献。

4.4 “双碳”背景下如何抑制ESG“漂绿”风险

企业ESG评级出现分歧的主要原因是各评级机构的标准不统一。另外,企业为了掩盖其发展过程对社会和环境的破坏行为,迫于公众监督压力,会向外披露良好的ESG实践信息,而实际上并没有付诸行动,造成ESG评级机构获取的信息不准确,进而形成失实的ESG评级,这被称为企业ESG“漂绿”行为。现有文献缺乏对ESG“漂绿”影响因素的研究。企业是实现“双碳”目标的关键主体,在“双碳”背景下,学界更要关注企业ESG“漂绿”行为,寻找抑制企业ESG“漂绿”行为的方法,助力“双碳”目标实现。

5 结语

本文回顾了ESG表现相关研究文献,发现ESG表现的衡量指标存在分歧。这不仅会阻碍ESG表现量化研究的进程,而且会对企业经营和资本市场效率造成负面影响。另外,从内容上区分,ESG表现相关研究主要集中在ESG表现所导致的经济后果和其影响因素两个方面。ESG表现经济后果的研究主要集中在ESG表现对企业绩效、企业绿色创新和股票收益的影响方面。虽然不同学者的研究结论存在差异,但是主流观点认为ESG表现对这三者都具有一定的正向影响。ESG表现影响因素较多,大致可以分为内部因素和外部因素两个方面。内部因素主要体现在企业董事会结构和CEO经历、企业自身状况两个方面;外部因素大致可分为相关政策和外部关注两个方面。

参考文献

[1]董小红,孙政汉.化险为夷还是弄巧成拙:ESG表现能降低企业经营风险吗?[J].中央财经大学学报,2023(7):57-67.

[2]王波,杨茂佳.ESG表现对企业价值的影响机制研究:来自我国A股上市公司的经验证据[J].软科学,2022,36(6):78-84.

[3]白雄,朱一凡,韩锦绵.ESG表现、机构投资者偏好与企业价值[J].统计与信息论坛,2022,37(10):117-128.

[4]周宏春.ESG内涵演进、国际推动与我国发展的建议[J].金融理论探索,2023(5):3-12.

[5]王凯,张志伟.国内外ESG评级现状、比较及展望[J].财会月刊,2022(2):137-143.

[6]姚晔,冯诗涵,王晓娟.关于ESG评级体系的研究[J].投资与合作,2023(11):166-168.

[7]BERG F,KOELBEL J F,RIGOBON R.Aggregate confusion:the divergence of ESG ratings[J].Review of Finance,2022,26(6):1315-1344.

[8]郭雪萌,冯钰婷,曾晓亮.ESG评级分歧与资本市场信息效率:基于股价同步性的研究[J].当代会计评论,2023,16(1):13-41.

[9]LI L,ZHANG D,LI R R.ESG rating disagreement and corporate innovation:evidence from China[J/OL].Finance Research Letters,2024,62:105096[2024-04-01].https://doi.org/10.1016/j.frl.2024.105096.

[10]ONCIOIU I,POPESCU D M,AVIANA A E,et al.The role of environmental,social,and governance disclosure in financial transparency[J/OL].Sustainability,2020,12(17):6757[2020-07-24]. https://www.mdpi.com/2071-1050/12/17/6757.

[11]GARCIA A S,ORSATO R J.Testing the institutional difference hypothesis:a study about environmental,social,governance,and financial performance[J].Business Strategy and the Environment,2020,29(8):3261-3272.

[12]NOLLRT J,FILIS G,MITROKOSTAS E.Corporate social responsibility and financial performance:a non-linear and disaggregated approach[J].Economic Modelling,2016,52:400-407.

[13]ZHANG D Y,LUCEY B M.Sustainable behaviors and firm performance:the role of financial constraints alleviation[J]. Economic Analysis and Policy,2022,74:220-233.

[14]RAHI ABM F,JOHANSSON J,LIONS C.Reinventing the wheel? Factors influencing relationship:links between sustainability and financial performance.European evidence[J]. International Journal of Accounting & Information Management,2024,32(1):147-177.

[15]SHI X K,ZHANG Q M.Understanding the mechanism of environmental,social,and governance impact on enterprise performance in the context of sustainable development[J]. Corporate Social Responsibility and Environmental Management,2024,31(2):784-800.

[16]NARULA R,RAO P,KUMAR S,et al.ESG scores and firm performance-evidence from emerging market[J].International Review of Economics and Finance,2024,89:1170-1184.

[17]BAEK S,LEE D H.Can R&D investment be a key driver for sustainable development? Evidence from Korean industry[J]. Corporate Social Responsibility and Environmental Management,2024,31(2):838-853.

[18]GUTIRREZ-PONCE H,WIBOWO S A.Do sustainability practices contribute to the financial performance of banks? An analysis of banks in Southeast Asia[J].Corporate Social Responsibility and Environmental Management,2024,31(2):1418-1432.

[19]WU Z H,GAO J,LUO C D,et al.How does boardroom diversity influence the relationship between ESG and firm financial performance?[J].International Review of Economics and Finance,2024,89:713-730.

[20]WANG Z,CHU E M,HAO Y K.Towards sustainable development:how does ESG performance promotes corporate green transformation[J/OL].International Review of Financial Analysis,2024,91:102982[2024-01-01]. https://doi.org/10.1016/j.irfa.2023.102982.

[21]赵沁娜,李航.ESG评级是否促进了企业绿色技术创新:来自中国上市公司的微观证据[J].南方经济,2024(2):116-135.

[22]ZHANG J,LIU Z Y.Study on the impact of corporate ESG performance on green innovation performance:evidence from listed companies in China A-shares[J/OL].Sustainability,2023,15(20):14750[2024-08-17]. https://www. mdpi.com/2071-1050/15/20/14750.

[23]TAN X J,LIU G F,CHENG S.How does ESG performance affect green transformation of resource-based enterprises:evidence from Chinese listed enterprises[J/OL].Resources Policy,2024,89:104559[2024-02-01]. https://doi.org/10. 1016/j.resourpol.2023.104559.

[24]ZHENG M,FENG G F,JIANG R A,et al.Does environmental,social,and governance performance move together with corporate green innovation in China?[J].Business Strategy and the Environment,2023,32(4):1670-1679.

[25]FU Q,ZHAO X,CHANG C P.Does ESG performance bring to enterprises’ green innovation? Yes,evidence from 118 countries[J].Oeconomia Copernicana,2023,14(3):795-832.

[26]LONG H,FENG G F,GONG Q,et al.ESG performance and green innovation:an investigation based on quantile regression[J].Business Strategy and the Environment,2023,32(7):5102-5118.

[27]TAN Y F,ZHU Z H.The effect of ESG rating events on corporate green innovation in China:the mediating role of financial constraints and managers environmental awareness[J/OL]. Technology in Society,2022,68:101906[2022-02-01]. https://doi.org/10.1016/j.techsoc.2022.101906.

[28]DAI J,ZHU Q.ESG performance and green innovation in a digital transformation perspective[J].American Journal of Economics and Sociology,2024,83(1):263-282.

[29]张慧.企业ESG信息披露质量与股票市场表现:基于双重代理成本的视角[J].首都经济贸易大学学报,2023,25(3):73-88.

[30]BELOSKAR V D,RAO S V D N.Did ESG save the day? Evidence from India during the COVID-19 crisis[J].Asia-Pacific Financial Markets,2023,30(1):73-107.

[31]TAN R P,PAN L L.ESG rating disagreement,external attention and stock return:evidence from China[J/OL]. Economics Letters,2023,231:111268[2023-10-01]. https://doi.org/10.1016/j.econlet.2023.111268.

[32]SINGH K,JAIWANI M.ESG and share price volatility in energy sector firms:does the development phase of countries matter?[J].International Journal of Energy Sector Management,2023,18(5):956-979.

[33]KEVSER M,TUNCEL M B,Gürsoy S,et al.The impact of environmental,social and governance (ESG) scores on stock market:evidence from G7 countries[J].Journal of Global Responsibility,2023,15(3):305-319.

[34]LUO W,TIAN Z,FANG X,et al.Can good ESG performance reduce stock price crash risk? Evidence from Chinese listed companies[J].Corporate Social Responsibility and Environmental Management,2023,31(3):1469-1492.

[35]HE F,FENG Y,HAO J.Corporate ESG rating and stock market liquidity:evidence from China[J/OL].Economic Modelling,2023,129:106511[2023-12-01]. https://doi.org/10.1016/j.econmod.2023.106511.

[36]CUI M Q,LI D Y.The ESG premium in China’s a-share market:a time horizon perspective[EB/OL].(2023-11-19)[2024-04-02]. https://doi.org/10.1080/00036846. 2023. 2283777.

[37]BHAT B A,MAKKAR M K,GUPTA N.Effect of board structure on stakeholders’ centric perspective of sustainable corporate world[EB/OL].(2023-12-08)[2024-03-25].https://doi.org/10.1108/JGR-03-2023-0036.

[38]HEUBECK T.Walking on the gender tightrope:unlocking ESG potential through CEOs dynamic capabilities and strategic board composition[J].Business Strategy and the Environment,2024,33(3):2020-2039.

[39]LIU Y,ZHANG H,ZHANG F.The power of CEO growing up in poverty:enabling better corporate environmental,social,and governance (ESG) performance[J].Corporate Social Responsibility and Environmental Management,2023,31(3):1610-1633.

[40]HUANG R,WEI J.Does CEOs green experience affect environmental corporate social responsibility? Evidence from China[J]. Economic Analysis and Policy,2023,79:205-231.

[41]LUO Y,TIAN N,WANG D,et al.Does digital transformation enhance firms ESG performance?Evidence from an emerging market[J].Emerging Markets Finance and Trade,2024,60(4):825-854.

[42]WU S,LI Y.A study on the impact of digital transformation on corporate ESG performance:the mediating role of green innovation[J/OL].Sustainability,2023,15(8):6568[2023-03-15]. https://www.mdpi.com/2071-1050/15/8/6568.

[43]YANG X Y,HAN Q.Nonlinear effects of enterprise digital transformation on environmental,social and governance (ESG) performance:evidence from China[J].Sustainability Accounting,Management and Policy Journal,2024,15(2):355-381.

[44]WANG K,CHEN X,Wang C Y.The impact of sustainable development planning in resource-based cities on corporate ESG-evidence from China[J/OL].Energy Economics,2023,127:107087[2023-11-01]. https://doi.org/10.1016/j.eneco.2023.107087.

[45]HE Y,ZHAO X L,ZHENG H.How does the environmental protection tax law affect firm ESG? Evidence from the Chinese stock markets[J/OL].Energy Economics,2023,127:107067[2023-11-01]. https://doi.org/10.1016/j.eneco.

2023.107067.

[46]LIU A,DAI S J,WANG Z X.Environmental protection tax on enterprise environmental,social and governance performance:a multi-perspective analysis based on financing constraints[J/OL]. Journal of Asian Economics,2023,89:101671[2023-12-01]. https://doi.org/10.1016/j.asieco.2023.101671.

[47]杨金诺,张燕华.碳排放权交易、企业特征与ESG表现:基于双重差分模型的检验[J].中国注册会计师,2023(12):107-114.

[48]李颖,牛浩洋,续慧泓.近朱者赤:被纳入碳排放权交易试点的客户能否影响企业ESG表现?[J].研究与发展管理,2024,36(1):40-52.

[49]YU L,XU X H,ZHANG W J,et al.Unveiling knowledge economy dynamics in China:insights into creation,diffusion,and application across varied contexts[EB/OL].(2023-11-06)[2024-04-02]. https://doi.org/10.1007/s13132-023-01581-6.

[50]LEI N,MIAO Q,YAO X.Does the implementation of green credit policy improve the ESG performance of enterprises? Evidence from a quasi-natural experiment in China[J/OL]. Economic Modelling,2023,127:106478[2023-05-01]. https://doi.org/10.1016/j.econmod.2023.106478.

[51]LEI X D,YU J L.Striving for sustainable development:green financial policy,institutional investors,and corporate ESG performance[J].Corporate Social Responsibility and Environmental Management,2024,31(2):1177-1202.

[52]ZHANG D Y.Does green finance really inhibit extreme hypocritical ESG risk? A greenwC0V1c8Eir20bTgynQV6m1hqCHRHjL2m/vaGaM7bIcd0=ashing perspective exploration[J/OL]. Energy Economics,2023,121:106688[2023-05-01]. https://doi.org/10.1016/j.eneco.2023.106688.

[53]LI W Q,PANG W B.The impact of digital inclusive finance on corporate ESG performance:based on the perspective of corporate green technology innovation[J].Environmental Science and Pollution Research,2023,30(24):65314-65327.

[54]ZHANG D Y.Can digital finance empowerment reduce extreme ESG hypocrisy resistance to improve green innovation?[J/OL]. Energy Economics,2023,125:106756[2023-09-01]. https://doi.org/10.1016/j.eneco.2023.106756.

[55]YI L X,JIANG Y C,LIU H.The power of the public:air environmental concern and corporate ESG performance[J]. Chinese Management Studies,2024,18(4):1107-1129.

[56]YIN Z,LI X,SI D,et al.China stock market liberalization and company ESG performance:the mediating effect of investor attention[J].Economic Analysis and Policy,2023,80:1396-1414.

[57]陈洪涛,何任翔,高小然,等.券商公众号报道对企业ESG表现的影响研究[J].管理学报,2023,20(12):1762-1770.

[58]杨俊峰.新质生产力加速形成[N].人民日报(海外版),2024-02-28(005).

收稿日期:2024-04-12

作者简介:

杨青萍,女,2001年生,硕士研究生在读,主要研究方向:企业经济管理。

韩海波,男,1972年生,博士研究生,副教授,硕士研究生导师,主要研究方向:金融计量分析。