上市公司碳排放信息披露影响因素研究

2024-10-24 00:00盛意涵方草刘梅娟

财务管理研究 2024年10期

摘要:在落实“双碳”目标背景下,我国已基本实现从顶层设计到底层规范的制度覆盖,但水泥行业作为工业领域能源消耗和碳排放的重要角色,如何提升碳排放信息披露质量仍然是一个值得重点关注的课题。选取2018—2022年沪深A股水泥上市公司数据,实证研究经济发展水平、公司特征、公司治理对碳排放信息披露水平的影响。结果表明,公司所处地区经济发展水平、公司规模对水泥企业碳排放信息披露水平有显著正向影响,负债水平则与之呈负相关关系,而ISO环境质量管理体系认证、独立董事比例、监事会规模的影响不显著。基于此,从政府监管、公司内部制度、社会群众监督等方面提出相关建议,以引导企业自行披露碳排放信息,推动我国低碳经济发展。

关键词:水泥上市公司;碳排放;信息披露;影响因素

*基金项目:国家社会科学基金项目“碳排放权交易下我国企业森林碳汇会计制度设计及运行机制研究”(17BGL127)。

0 引言

随着全球气候问题不断凸显,世界范围内对于减缓气候变化及减少碳排放的呼声越来越高。为应对气候变化、维持生态平衡,低碳发展成为各国共识。2016年,178个国家共同签订《巴黎协定》,象征着全球气候治理进入新节点。2020年9月,在第75届联合国大会上,我国首次提出了2030年“碳达峰”与2060年“碳中和”目标。在“双碳”目标发展大背景下,重点排放行业绿色低碳转型已迫在眉睫。水泥行业是我国碳排放重点控制对象,其2022年全国碳排放量达13.43亿t,约占我国碳排放总量的13%。若该行业能够有效披露碳排放相关信息,将为我国“双碳”目标实现提供重要基础依据。但目前我国水泥行业碳排放信息披露以定性披露为主,其主动性及信息披露质量仍然堪忧[1]。因此,如何提高水泥行业碳排放信息披露质量及厘清影响机理成为当前亟待进一步探讨的问题。本文以沪深A股上市水泥企业为代表,实证研究水泥行业碳排放信息披露的影响因素,对提高企业碳排放信息披露质量、完善企业碳排放信息披露体系具有重要的理论和实践指导意义。

1 文献回顾

关于企业碳排放信息披露,国内外学者主要研究内外部因素与企业碳排放信息披露水平的关系。

自19世纪80年代起,国外学者开始对碳排放信息披露进行实证研究,至今已经获得较多成果。在外部因素方面,Molloy[2]研究表明,媒体关注度高的企业,其披露环境信息积极性较高。Luo等[3]研究了经济、社会、监管和制度对企业自愿披露碳信息的影响,发现经济、社会和政治压力均起到显著作用。在内部因素方面,公司特征在很大程度上影响碳排放信息披露。Lang和Lundholm[4]认为,企业规模越大,其碳排放信息披露水平越高。Ayuso和 Larrinaga [5]的研究明确了收益性与碳排放信息披露水平弱相关。D'amico等[6]对碳信息披露(CDP)报告进行研究,发现公司特征能够显著影响碳信息披露水平。

我国在此方面的研究虽起步较晚,但近年来随着经济快速发展,高耗能问题日益严重,碳排放信息披露研究逐渐受到重视,目前已取得一定成果。在外部因素方面,唐勇军等[7]研究发现,拥有完善法律制度的公司,以及聘请综合排名靠前的会计师事务所进行审计的公司,将披露更具体的碳信息。梅晓红等[8]以CDP(碳披露项目)平台上的上市企业为样本,发现环境合法性压力推动了企业披露碳信息的积极性。在内部因素方面,王仲兵和靳晓超[9]通过内容分析法构建了碳信息披露指标体系,并实证研究了企业价值与碳排放信息披露的相关性,研究发现结果并不显著。朱和平和陈颖[10]从公司治理角度进行研究,发现ISO(国际标准化组织)环境认证对碳排放披露水平有显著正向影响。黄宝莲和周毓萍[11]的研究得出了建材行业碳排放信息披露水平与公司规模、监事会规模、负债水平呈正相关关系的结论。王彦林等[12]研究表明,钢铁行业企业规模、公司治理结构对碳排放信息披露质量有显著正向影响。

综上,国内外学者对企业碳排放信息披露影响因素进行了一定规模的研究。在外部因素方面,国内学者对社会压力、法律制度等方面的研究较多,但鲜少提及经济发展水平对碳排放信息披露的影响。在内部因素方面,大多学者集中于研究公司特征对碳排放信息披露的影响,而且不同学者得出了不同的结论。考虑到水泥行业是实现“双碳”目标的重点关注领域,而目前的研究又鲜少涉及水泥行业,因此,本文从外部因素和内部因素两个角度入手,重点研究水泥行业碳排放信息披露影响因素,并为提高公司碳排放信息披露质量提供一定建议。

2 研究设计

2.1 理论假设

根据信号传递理论,利益相关者通过碳排放信息披露水平的高低判断公司是否重视碳排放问题及对碳排放管理。根据合法性理论,在政府采取强制性碳排放信息披露政策下,为了获取合法性,企业必须按照相关法律法规向社会公众披露碳排放信息。在经济发达地区,相关政策更加完善,政府监管力度也更强。在各项压力之下,企业会提高碳排放信息披露的质量。据此,提出假设1:

H1:公司所处地区经济发展水平与碳排放信息披露水平呈正相关关系。

ISO环境质量管理体系是为了促进全球环境质量提高而制定的一系列基准,以强化企业的环境意识为目的。若企业取得ISO环境质量管理体系认证,说明该企业的环境质量管理体系达到了国际基准。因此,取得ISO环境质量管理体系认证的企业会自愿披露更详尽的碳排放信息。据此,提出假设2:

H2:ISO环境质量管理体系认证与碳排放信息披露水平呈正相关关系。

根据利益相关者理论,大型企业拥有更多利益相关者,其信息披露会受到更多关注,利益相关者对企业碳排放信息披露是否满意会在一定程度上影响企业声誉。所以,为了提高自身声誉,规模较大的企业倾向于提高碳排放信息披露水平。另外,根据信号传递理论,投资者是否对企业进行投资,取决于该企业是否传递出了正面、积极的信号。当企业传递出拥有良好的信誉与形象的积极信号时,利益相关者会更愿意进行投资。据此,提出假设3:

H3:公司规模与碳排放信息披露水平呈正相关关系。

根据委托代理理论,由于股东和债权人的目的不同,债权人更加看重其借给企业的资金是否安全,而企业股东关心的则是其获得的报酬是否超过了所要支付的借款利息,希望可以通过举债经营方式获取杠杆利益。随着相关环保制度及处罚措施的出台,企业的环保投入越来越大,债权人逐渐开始关注企业因碳排放而带来的经营风险与财务风险。根据信号传递理论,债权人主要根据企业披露的相关数据判断企业经营状况。因此,在负债水平较高时,企业为了得到债权人的信任,获得杠杆收益,会倾向于隐藏碳排放数据。据此,提出假设4:

H4:公司负债水平与碳排放信息披露水平呈负相关关系。

独立董事不受公司管理者和股东影响,具有独立客观判断企业事务的能力。根据委托代理理论,独立董事的存在可以更好地解决委托代理问题,对企业管理者有着很好的监督作用,有利于维护中小股东的权益。所以,独立董事制度能够从各利益相关者角度考虑问题,有效防止管理层因获取自身利益而损害利益相关者的利益,更好地监督企业披露碳排放信息。据此,提出假设5:

H5:公司独立董事比例与碳排放信息披露水平呈正相关关系。

监事会是股份公司常设的监督机构。该机构能够有效制衡董事会的权力,保护企业和股东的利益。与独立董事相比,监事会更重视对董事会外部专门机构的监督,二者的作用相辅相成。监事会可以对财务报告的真实性与可靠性进行监督,有利于提高企业信息披露质量。监事会规模越大,越有利于提高企业碳排放信息披露质量。据此,提出假设6:

H6:公司监事会规模与碳排放信息披露水平呈正相关关系。

2.2 样本选择与数据来源

本文以沪深A股水泥上市企业32只成分股为研究对象,对其2018—2022年披露的年度报告、社会责任报告和ESG报告进行研究。为使研究结果更加真实、有效,进行如下筛选:①剔除ST、*ST企业;②剔除新上市的企业;③去除数据缺失的企业。最终剩余28家上市公司,共计140个样本。

本文数据均由手工收集、整理所得,相关数据来源于东方财富网、国泰安数据库、巨潮资讯网。采用SPSS 26.0对数据进行分析。

2.3 变量定义

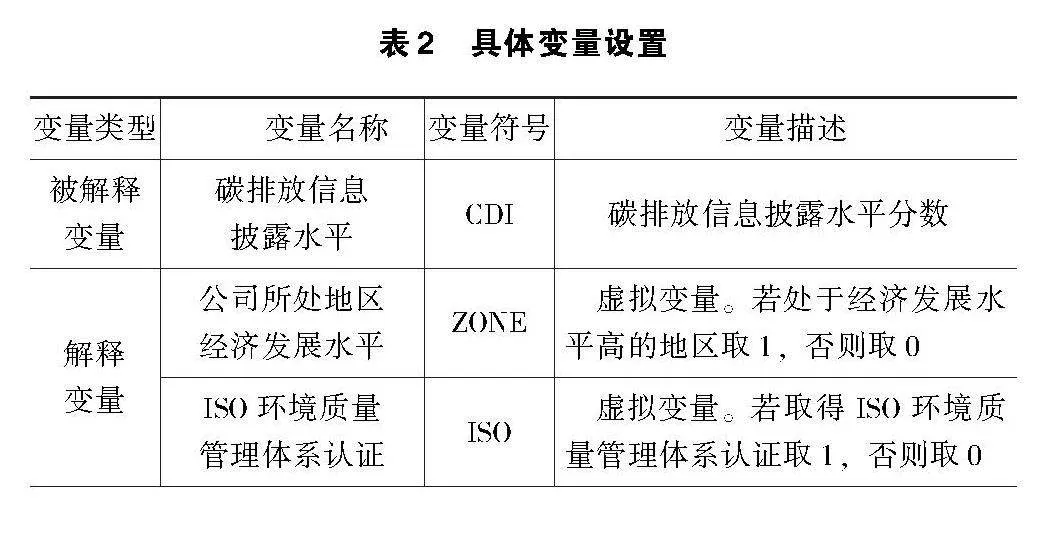

2.3.1 被解释变量

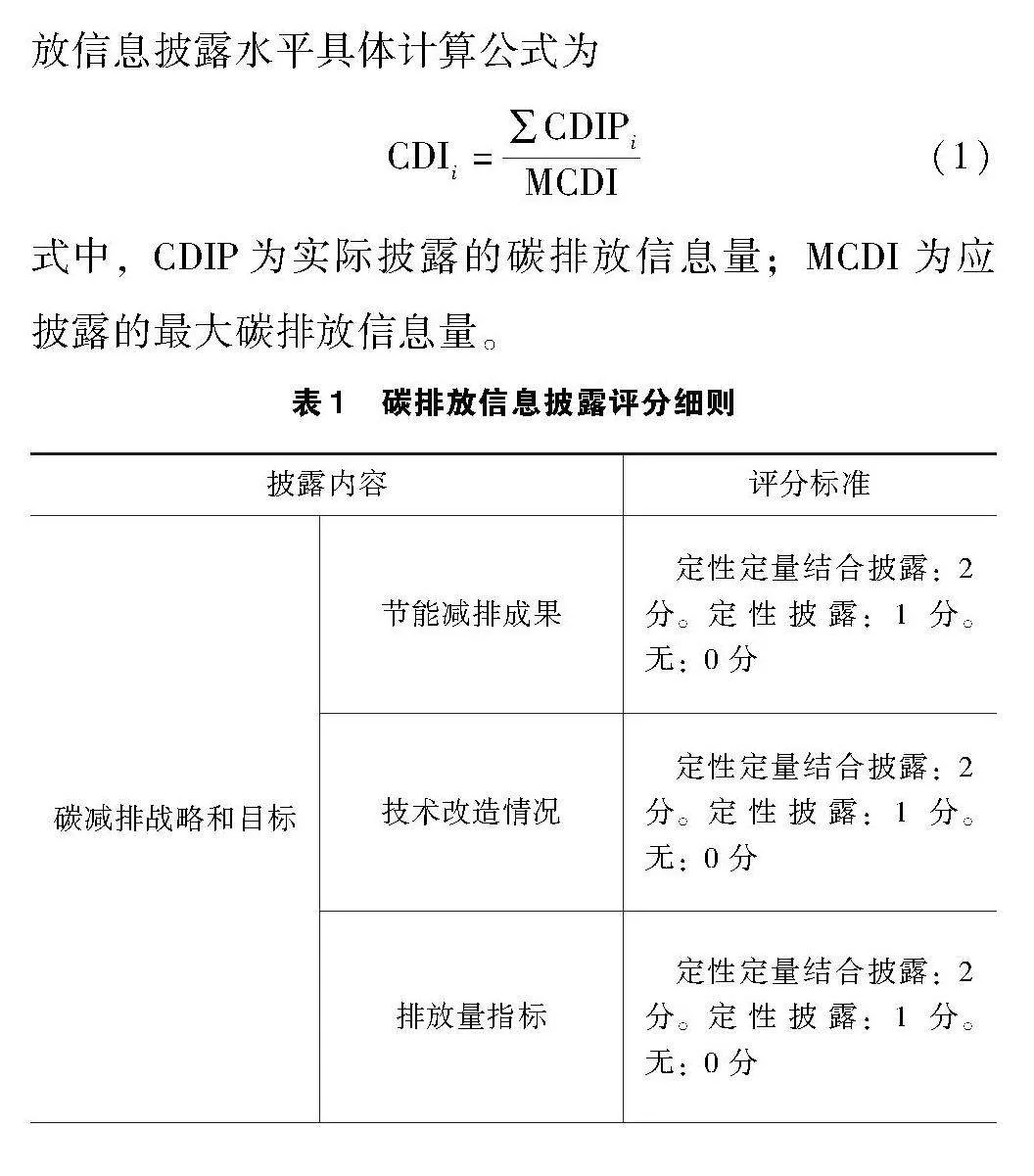

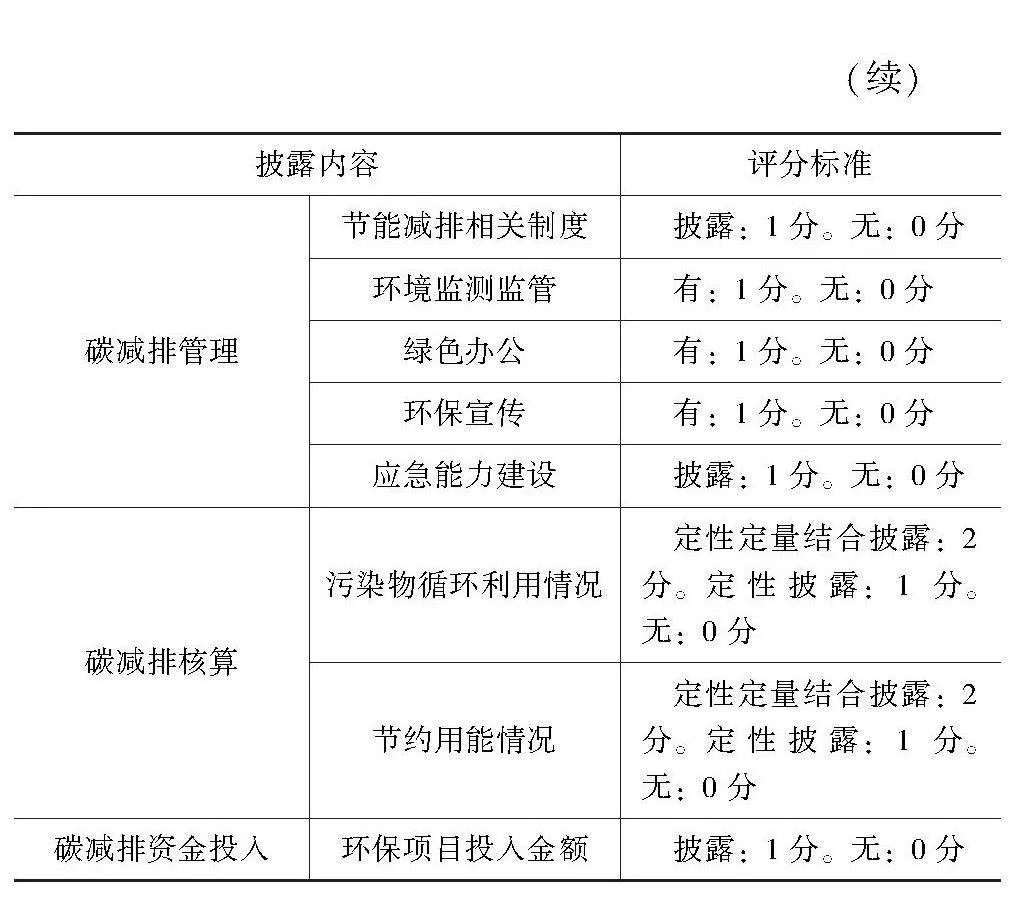

将企业碳排放信息披露水平(CDI)作为被解释变量。由于目前碳排放信息披露水平还没有固定的标准,为了得到相对客观、准确的评分,借鉴王仲兵和靳晓超[9]对碳排放信息披露内容的分类,并结合可得的企业碳排放信息披露内容进行设定。最终,将企业碳排放信息披露水平分为碳减排战略和目标、碳减排管理、碳减排核算、碳减排资金投入4个维度,并下设11个小项,以此评判企业碳排放信息披露水平。总得分为16分。碳排放信息披露评分细则见表1。碳排放信息披露水平具体计算公式为

CDIi=∑CDIPiMCDI(1)

式中,CDIP为实际披露的碳排放信息量;MCDI为应披露的最大碳排放信息量。

2.3.2 解释变量

选取公司所处地区经济发展水平、ISO环境质量管理体系认证、公司规模、负债水平、独立董事比例、监事会规模作为解释变量。分别用年末总资产的自然对数、资产负债率、独立董事占董事会成员的比例、监事会人数衡量公司规模、负债水平、独立董事比例、监事会规模。而公司所处地区经济发展水平、ISO环境质量管理体系认证为虚拟变量。公司处在经济发展水平高的地区取1,否则取0;公司取得ISO环境质量管理体系认证取1,否则取0。其中,以各省份人均GDP(国内生产总值)衡量企业所处地区经济发展水平。

2.3.3 控制变量

选取上市年限、控股股东性质作为控制变量。其中,上市年限以上市年数测定;控股股东性质为虚拟变量,如果为国有控股取1,否则取0。

具体变量设置见表2。

2.3.4 模型构建

本文依据上文研究设计,构建多元回归模型

CDI=β0+β1ZONE+β2ISO+β3FSIZE+β4LOAR+β5INDR+β6BSIZE+β7YEAR+β8TYPE+ε(2)

式中,β0为常数项;βi(i=1,2,…,8)为回归系数,表示解释变量、控制变量对被解释变量的影响程度;ε为随机误差项。

3 实证分析

3.1 描述性统计

本文对搜集的140个样本数据进行描述性统计,结果见表3。如表3所示,碳排放信息披露水平最小值为0.000 0,最大值为1.000 0,平均值为0.459 8,标准差为0.256 0,说明水泥行业各企业碳排放信息披露水平差异较大,且平均水平较低。

在公司外部因素方面,公司所处地区经济发展水平平均值为0.321 4,可见水泥企业大多选址于经济发展水平不高的地区。这可能是因为经济发展水平不高的地区环境管理不严格,对污染行业的污染物排放监管较为松散。

在公司内部特征方面,公司规模最小值为19.980,最大值为26.400,极差较大,说明水泥行业公司规模差异明显。负债水平最低的公司资产负债率仅为0.050,最高的达0.850,表明水泥行业各公司负债水平有着较大差异,也说明了各公司的经营方式、财务风险等存在明显差异。

在公司内部治理方面,ISO环境质量管理体系认证平均值为0.200 0,说明获得ISO环境质量管理体系认证的样本量占比较小,侧面反映了我国水泥企业环保重视度还需提升。各样本的独立董事比例处于0.29~0.56范围内,标准差为0.051 1,离散程度较小,表明水泥企业独立董事比例差别不大。样本中监事会人数最少为3人,最多为9人,标准差为1.598 6,说明各企业监事会规模存在一定差距。

在控制变量方面,公司上市年限最短的仅为8年,最长的达30年,有着较大差异。从平均值看,上市年限平均值为20.964 3,体现出水泥行业多数公司上市时间较长。控股股东性质的平均值为0.642 9,说明水泥企业以国有控股性质为主。

3.2 相关性分析

采用皮尔逊相关性分析进行检验,结果见表4。由表4可知,碳排放信息披露水平与公司所在地区经济发展水平、公司规模在0.01级别上显著相关,与负债水平在0.05级别上显著相关,而与ISO环境质量管理体系认证、独立董事比例、监事会规模之间没有显著相关关系,因此,需要进行进一步的回归分析。在控制变量中,上市年限与碳排放信息披露水平在0.01级别上显著相关,控股股东性质与碳排放信息披露水平在0.05级别上显著相关。除此之外,由相关性结果可以明显看出,各变量之间的相关性均在0.8以下。这表明各变量间的共线性问题较小,因而对多元线性回归分析结果不会造成显著影响,能进行进一步的回归分析。

3.3 回归结果分析

回归结果见表5。由表5可知,各解释变量和控制变量的容差均大于0.1,VIF(方差膨胀因子)均小于10,因此,模型的共线性很小,并不需要考虑共线性问题。回归结果分析如下:

(1)公司所处地区经济发展水平对碳排放信息披露水平有显著正向影响。公司所处地区经济发展水平的显著性小于0.01,标准化系数为0.250,与碳排放信息披露水平在0.01级别上有显著正向关系。这说明所处地区经济发展水平较高的企业,愿意披露更多碳排放信息,符合H1。进一步地,在更强的外部监管压力下,企业会披露更多碳排放信息。

(2)公司规模对碳排放信息披露水平有显著正向影响。公司规模的显著性小于0.01,标准系数为0.641,

与碳排放信息披露水平在0.01级别上呈现显著正向关系。这说明规模大的公司碳排放信息披露水平较高,符合H3。可见,利益相关者理论与信号传递理论能够在一定程度上解释公司规模对碳排放信息披露水平的影响。

(3)负债水平对碳排放信息水平有显著的负向影响。负债水平的显著性为0.002<0.01,标准化系数为-0.204,与碳排放信息水平在0.01级别上显现出显著负向关系。这说明负债水平高的公司,其碳排放信息披露水平较低,符合H4。进一步地,负债水平高的公司,可能更加注重短期收益,而将环境和碳减排问题放在次要位置。

(4)ISO环境质量管理体系认证、独立董事比例、监事会规模与碳排放信息披露水平没有显著相关关系。这可能是因为企业ISO环境质量管理体系认证并没有对碳排放信息披露做出明确的要求,企业可能没有足够的激励主动提高碳排放信息披露水平;独立董事对管理层具有一定的监督作用,但可能由于监督机制不够完善,对碳排放信息披露方面的监督作用不明显;监事会成员由公司股东、公司职工组成,属于公司内部成员,且监事的任期为3年,时间较短,可能只注重自身短期利益而忽略公司长远发展,为了在短期内获得最大利益可能并不会在碳排放信息披露方面发挥明显作用。

(5)在控制变量中,上市年限对碳排放信息披露水平有显著的正向影响,控股股东性质与碳排放信息披露水平的相关关系不显著。上市年限的显著性小于0.01,标准化系数为0.308,表明上市年限越长,碳排放信息披露水平越高。这可能是由于上市年限长的企业具备较为成熟和健全的公司治理和管理体系,有助于其履行社会责任,提高碳排放信息披露水平。控股股东性质的显著性为0.634>0.05,说明其与碳排放信息披露水平没有显著相关关系。这可能因为所选样本大多数为国有控股企业,对碳排放信息披露水平造成的影响较小。

3.4 稳健性检验

为了进一步验证以上回归结果的可信度,进行稳健性检验:①将各年末净资产的自然对数作为衡量公司规模的指标,进行回归分析,发现公司规模仍起显著正向作用;②增加外部审计质量(SS)这一控制变量,用是否属于综合排名前10位的会计师事务所衡量,属于排名前10位的会计师事务所取1,否则取0,得到的回归结果与之前的结果一致。稳健性检验回归结果见表6。

4 结语

根据上述结果分析可得,所处地区经济发展水平较高、规模较大的水泥企业,更愿意披露更多碳排放信息。负债水平则相反,企业负债水平越高,碳排放信息披露水平越低。而ISO环境质量管理体系认证、独立董事比例、监事会规模对水泥企业碳排放信息披露水平的影响不明显。基于此,提出以下建议:

第一,加强政府监管,落实碳排放信息披露相关法律制度。在碳排放信息披露政策方面,2021年,生态环境部发布的《企业环境信息依法披露管理办法》已经对企业碳排放信息披露提出了明确要求,但实施仍面临挑战。为了更好地落实该项政策,政府部门应加强对水泥等重污染行业的监管力度,使重污染企业能够披露更高质量的碳排放信息。

第二,公司内部需对独立董事制度加以完善。从理论上看,独立董事制度对公司治理结构的改进及上市公司信息披露的透明度提升有一定的促进作用,而实证结果则不然。这可能是独立董事对于公司信息披露方面的监管力度较小导致的。为了使独立董事制度发挥最大作用,水泥企业应通过完善独立董事制度加强独立董事对于企业信息披露方面的权力,从而使企业披露更完善的碳排放信息。

第三,加强社会群众的监督作用。随着低碳环保观念逐渐深入人心,绿色发展越来越受到重视。提高社会群众参与监督水泥类重污染企业碳排放的积极性,能够进一步促进企业树立低碳环保的良好形象,使企业提高碳排放信息披露质量。

参考文献

[1]沈洪涛.“双碳”目标下我国碳信息披露问题研究[J].会计之友,2022(9):2-9.

[2]MOLLOY C.Cutting the carbon:carbon disclosure project aims to foster a green economy[J].Accountancy Ireland,2010,42(6):44-45.

[3]LUO L,LAN Y C,TANG Q L.Comparison of propensity for carbon disclosure between developing and developed countries[J]. Accounting Research Journal,2013,26(1):6-34.

[4]LANG M,LUNDHOLM R.Cross-sectional determinants of analyst ratings of corporate disclosures[J].Journal of Accounting Research,1993,31(2):246-271.

[5]AYUSO M C,LARRINAGA C.Environmental disclosure in Spain:corporate characteristics and media exposure[J].Spanish Journal of Finance and Accounting,2003(8):184-214.

[6]D′AMICO E,COLUCCIA D,FONTANA S,et al.Factors influencing corporate environmental disclosures[J].Business Strategy and the Environment,2016,25 (3):178-192.

[7]唐勇军,赵梦雪,王秀丽,等.法律制度环境、注册会计师审计制度与碳信息披露[J].工业经济技术,2018,37(4):148-155.

[8]梅晓红,葛扬,朱晓宁.环境合法性压力对企业碳信息披露的影响机制研究[J].软科学,2020,34(8):78-83.

[9]王仲兵,靳晓超.碳信息披露与企业价值相关性研究[J].宏观经济研究,2013(1):86-90.

[10]朱和平,陈颖TTubpUODrTqoAjSD6Qa8DA==.自愿性碳信息披露影响因素研究:基于2012—2016年CDP报告案例研究[J].财会通讯,2018(31):12-16.

[11]黄宝莲,周毓萍.环境信息披露影响因素研究:以建材行业上市公司为例[J].生态经济,2020,36(8):175-180.

[12]王彦林,张子璇,盖玉风.“双碳”与企业碳会计信息披露质量影响因素:基于钢铁板块上市企业的实证研究[J]. 会计之友,2023(9):51-57.

收稿日期:2024-04-24

作者简介:

盛意涵,女,2000年生,硕士研究生在读,主要研究方向:企业财务、资源环境会计。

方草,女,1994年生,硕士研究生,主要研究方向:会计理论。

刘梅娟,女,1970年生,博士研究生,教授,博士研究生导师,主要研究方向:资源环境会计、碳排放权与碳汇会计。