天士力“闪电”易主华润,闫希军家族加码白酒

2024-10-21 00:00杜冬东

新财富 2024年10期

继海王生物(000078)控制权转让之后,又一家A股医药上市公司宣布易主。

2024年8月4日,天士力(600535)与华润三九(000999)双双公告称,两方达成了股权转让协议。前者控股股东天士力生物医药产业集团有限公司(简称“天士力医药集团”)及其一致行动人分别以62.12亿元、11.09亿元的对价,将所持的天士力28%、5%股权卖给华润三九、国新投资,天士力的实际控制人由此变更为中国华润。

本次收购是继今年1 月28 日迈瑞医疗(300760)以66.5 亿元收购惠泰医疗(688617)控制权之后,医药板块又一项“A收A”案例,也是年内最大规模的医药并购交易。

天士力由闫希军家族创立,依靠复方丹参滴丸声名鹊起。2002年8月上市至今,天士力市值涨幅超过26倍,截至8月6日,已超过220亿元,排在A股制药板块Top35之列。

天士力此番“闪电”完成控制权变更,令市场多少有些错愕。与此前因纾困而易主的药企不同,天士力经营业绩相对稳健,且无资金紧张迹象。这是一场什么样的并购呢?

让位国资,闫希军家族套现73亿元

根据公告,天士力医药集团及其一致行动人天津和悦、天津康顺、天津鸿勋、天津通明、天津顺祺、天津善臻,与华润三九签署了《股份转让协议》,拟向后者转让其所持有的天士力约4.18亿股股份,占公司总股本的28%,转让单价为14.85元/股,总价为62.12亿元。

天士力医药集团承诺,在转让给华润三九的股份登记日后,放弃其所持有的天士力5%股份所对应的表决权,使其控制的表决权比例不超过12.5008%。

图1:闫希军家族持股市值及其在新财富500创富榜的排名变化

与此同时,天士力医药集团还向国新投资转让所持有的7469.75万股天士力股份,占公司总股本的5%,转让单价为14.85元/股,总价为11.09亿元。

两项交易完成之后,天士力将成为中国华润旗下成员,闫希军控制的天士力医药集团及其一致行动人,则仍持有天士力约2.6 亿股股份,占比为17.5008%,位居第二大股东。

闫希军从天士力第一大股东之位退出,成功套现73.21亿元,距离其创业正好30年。

早在1989年,闫希军、吴迺峰夫妇被调往位于天津的解放军第254医院工作,担任药剂科主任。在此期间,他们成功研制了复方丹参滴丸,并依靠该产品开启创业之路。

1994年,闫氏夫妇联合成立了天士力前身天使力联合制药公司,复方丹参滴丸同期获批国家新药证书。此后,天士力的发展势如破竹,并于2002年在上交所完成IPO。

上市后,天士力将产品拓展至心脑血管、消化代谢、肿瘤、中枢神经等治疗领域,相继开发培育出养血清脑颗粒(丸)、芪参益气滴丸、注射用益气复脉(冻干)等一系列现代中药。

天士力快速发展,闫希军家族资产水涨船高,曾十度登上新财富500创富榜(图1)。

天士力近年增长乏力,实控人或早心怀退意

近年,广誉远(600771)、佛慈制药(002644)、海王生物等药企陷入困境,公司易主均与国资纾困有关。但天士力经营业绩相对稳健,其本次控制权“闪电”转让,超出外界预期。

2007年至2015年,天士力的营业收入从27.95亿元一路增至132.28亿元,净利润从1.63亿元增至14.79 亿元,业绩的高速增长使之一度成为各路基金的重仓股,总市值一度高达516.77亿元。

同花顺iFinD数据显示,2019年至2024年一季度,天士力除了2022年录得2.57亿元亏损,其余年份均盈利超过10亿元;销售毛利率从2021年至今一直维持在64%以上;2020年至今,其资产负债率仅在20%左右。粗略来看,天士力业绩总体不错(表1)。

米内网数据显示,2023年,中国公立医疗机构终端销售的复方丹参滴丸,在中成药心脑血管疾病用药Top20品牌中位居第一,合计销售规模超过39亿元。

凭借这一超级单品,天士力2023 年在该渠道中成药心脑血管疾病用药Top5企业中排名第三,位于华润三九之前。此外,在内服中成药Top20 品牌中,复方丹参滴丸也连续3 年位列第一。

从某种意义上说,天士力有较深的“护城河”。

不过,2021年,自中药集采之后,复方丹参滴丸的价格明显受到影响。同时,心脑血管中成药市场竞争日趋激烈。2019年至今,天士力营业收入从189.98亿元快速滑落至2023年的86.74亿元,其同期的归母净利润规模也波动较大。

在本次转让控股权之前,接班掌舵天士力的闫希军之子闫凯境已多番收缩战线,退意明显。

2020年6月12日,天士力曾以14.89亿元向重庆医药出售天士营销的99.9448%股权,目标在于剥离药品分销配送业务,聚焦医药工业。该次资产重组亦导致天士力的营业收入骤减(表1)。

2023年9月25日,天士力公告称,全资子公司天士力医药商业已与漱玉平民(301017)签订了《股权收购协议》,计划出售其持有的辽宁天士力大药房90%股权、济南平嘉大药房60%股权,价格为6.59亿元。但是,这笔交易之后折戟。

表1:2019年至2024年一季度天士力的主要财务指标(单位:亿元)

表2:2017年至2020年上半年国台酒业的部分财务指标(单位:亿元)

归结起来,业绩增长乏力或是闫氏家族退出天士力的重要原因,将战略重心转移至旗下更赚钱的生意,或是放手的另一考虑。

国台酒业更赚钱,家族生意重心转移?

经过多年发展,闫希军家族旗下的天士力集团,商业版图早已不局限于医药,白酒亦是其另一重要布局。

1999年,闫希军家族通过收购一间“酒都”贵州茅台镇的老字号酒厂,进军白酒行业。经过25年经营,以此为基础组建的贵州国台数智酒业集团股份有限公司(简称“国台酒业”),如今被打造为当地政府授牌的茅台镇第二大酿酒企业。

官网信息显示,国台酒业目前拥有国台酒业、国台庄园、国台聚德、国台茅源四个生产基地。2008―2012年,国台酒业确立了“贵州国台酒·酱香新领袖”的品牌定位后,销售快速增长,2011年利税达3亿元,2012年利税达到6亿元。

2016年,国台酒业又推出了“股权激励、厂商联盟”模式,以“销售+股权”的方式,牢牢绑定经销商,其营收进一步大增。

根据此前公布的一份招股说明书数据,2017—2019年,国台酒业的营收规模从5.73亿元快速飙升至18.88亿元,归母净利润从0.71亿元增至3.74亿元(表2)。2021年7月披露的上市辅导备案材料显示,国台酒业2020年营收达到40.05亿元,归母净利润达7.43亿元。

据2022年全国经销商大会披露,2021年,国台酒业的企业含税销售额突破了100亿元规模,跻身“百亿”白酒阵营。同年,该公司上缴税金位列贵州省民营企业第一名。其同时宣布,2022年计划目标含税销售额115亿元左右,不追求高速度,要更加稳健和健康的100亿元。

事实上,自2001年贵州茅台(600519)在A股IPO之后,“A股酱香白酒第二股”一直空缺,国台酒业被视作最具潜力的竞争者之一。

2018年11月,国台酒业首度公布IPO计划——力争在2020年实现A股主板IPO。

为备战IPO,国台酒业亦进行了多轮融资。天眼查数据显示,其2015年4月获得华金投资A轮投资,后者为闫凯境家族于2010年10月注册成立的私募股权投资平台。2018年12月、2019年1月,国台酒业相继在B轮、C轮融资中获得粤开资本、国信弘盛等11家机构的投资。2022年8月,日初资本在其D轮融资中投下了数亿元。

2020年5月,国台酒业首度向证监会提交招股说明书。该文件显示,国台酒业拟募资25亿元,用于年产6500吨酱香型白酒技改扩建工程项目和补充流动资金。不过,2021年6月,国台酒业主动申请终止审查IPO。时任国台酒业董事长的闫希军称,“计划调整完最晚10月底再报(IPO材料)”。但这项IPO至今未有下文。

白酒是众所周知的赚钱生意。国台酒业的销售净利率超过20%,2024年8月6日,A股白酒板块ROE中位数达到25.28%。与之相比,2023年,天士力的销售净利率仅为11.72%,ROE为8.66%,进入2024年一季度,其ROE进一步跌至2.33%。

两块业务此消彼长,或促使闫希军家族放手医药,加码更赚钱的白酒生意。

在迈瑞收购惠泰医疗一案中,持股32.43%的惠泰医疗创始人成正辉之子成灵无意接班,或是公司控制权转让的主要原因。

不过,早在2014年,闫希军之子、时年仅36岁的闫凯境已接替父亲出任天士力的新一任董事长。闫凯境拥有英国雷丁大学国际证券、投资与银行专业硕士学位,并于天津中医药大学获得中药学博士学位。

如今,1953年出生的闫希军已年过七旬,而1979年出生的闫凯境则在商界历练多年。2024年5月,国台酒业董事会会议决议,闫凯境接替其父,成为公司新任董事长。

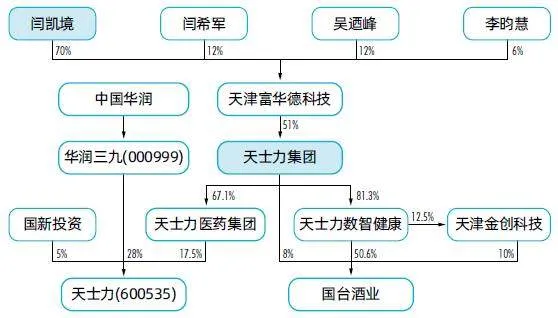

工商资料显示,2024年6月18日,闫氏家族的核心持股平台天士力大健康产业投资集团有限公司(简称“天士力集团”)的法人、董事长、总经理,均由闫希军变更为闫凯境。闫氏家族透过天津富华德科技公司,持有天士力集团51%股份,而天津富华德科技公司由闫凯境持股70%(图2)。

图2:闫希军家族的持股概况

种种迹象表明,闫氏家族过去数月的几大动作,当是推进其家族生意的战略布局转向及二代接班,而本次让渡天士力控制权,或属其中的关键一环。

闫希军家族此番套现73亿元资金,会不会支持白酒生意做大、上市?

据2024年国台酒业经销商大会透露,2023年,该公司旗下的国台国标酒取得新突破,销售量同比增长54%,动销增长49%。国台酒业称,国台国标酒的销量在广东等6省实现翻番,河南、山东等12省实现50%以上增长,开瓶率在广东同价位段白酒中保持第一。2024年,国台国标也有更高的目标,要“打造国台国标百亿级大单品”。

2024年6月19日,贵州省2024年度上市挂牌后备企业公示名单显示,国台酒业再次入选,“上市挂牌意愿明确,规划清晰,并积极推进相关工作”。

不过,2024年以来,高端酱酒市场价格持续承压,茅台酒的批价一度已跌至2200元/瓶附近,二三线酱酒品牌面临不小的压力。而截至9月20日,贵州茅台股价盘中已跌破1250元/股,创下近期新低。

此番脱手天士力控制权后,闫氏家族能否拿下“A股酱香白酒第二股”,值得关注。