年售怡宝146亿瓶,华润饮料冲千亿市值

2024-10-21 00:00鲍有斌

新财富 2024年10期

2024年7月中旬,华润饮料控股有限公司(简称“华润饮料”)获证监会批准境外上市,其拟在港交所发行不超过4.06亿股。

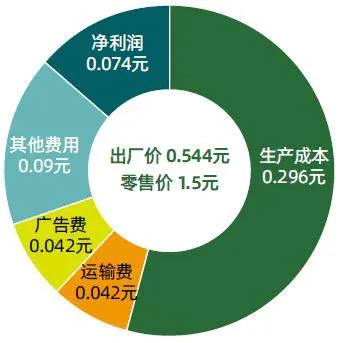

华润饮料是怡宝品牌持有方。一瓶555毫升的怡宝纯净水,零售价1.5元,若以其产品均为这一包装简单测算,那么,其产品出厂价约为0.54元,生产制造成本为0.296 元,运输费和广告费为0.042元,其他费用为0.09元,利润或只落得0.074元。虽是微利,但以量取胜,2023 年,怡宝销售146亿瓶,华润饮料净利润超过13亿元。

因快消品具有良好现金流,华润饮料只在2011 年融资一次,至2023年末,其现金及现金等价物、定期银行存款结余为59亿元。IPO前,其已突击分红25亿元。

农夫山泉4月推出了绿瓶纯净水,将一瓶纯净水的价格从2元打到1元以下,而这是华润饮料的基本盘,若价格战持续,势必会影响其利润。

其另一个主要对手娃哈哈集团也进入多事之秋,华润饮料能否借港股上市之际,挡住农夫山泉的进攻,并扩大在纯净水市场的领先优势?

华润系第18家上市企业,市值能否冲千亿

表1:华润集团上市和拟上市企业2023年财务数据和市值(单位:亿元)

华润集团是少数几家总部设在香港的央企,业务涵盖大消费、综合能源、城市建设运营、大健康、产业金融、科技及新兴产业六大领域,控制3000 余家实体企业,拥有39 万名员工。其所属企业中,已有9 家在内地上市,8 家在香港上市,其中,华润置地(01109.HK)、华润啤酒(00291.HK)、华润万象生活(01209.HK)、华润电力(00836.HK)位列香港恒生指数成份股。

华润饮料有望成为华润集团第18家上市企业(表1)。

两年前,华润饮料40%股权转让时,估值约180亿元。2023年,其营收为135亿元,净利润为13.3亿元,IPO市值应该给多少合适?

截至7月18日收市,申万港股“饮料乳品”企业,市销率平均值为1.5倍,市盈率平均值为21倍。参考行业整体估值水平,华润饮料市值或在200亿元至280亿元之间。

头部企业农夫山泉(09633.HK)市销率为8.4倍,市盈率则高达30倍。如果参考农夫山泉的估值,则华润饮料发行市值或以400亿元起步,看高至千亿元。

华润饮料IPO估值究竟几何,考验着四大联席承销人中信证券、中银国际、美银和瑞银的销售能力。

罕见的双控股股东结构,中行“一鱼三吃”

华润饮料历史对外融资只有一次,股东结构较为简单。

2011年8月,华润饮料向日资企业麒麟控股株式会社(简称“麒麟”,2503.T)发行400 股,对价为4.747亿美元,麒麟持有其40%的股权。此时,华润饮料估值约12亿美元。

麒麟主要制造和销售酒精饮料、软饮料。华润饮料引进麒麟作为外部股东,同时进行战略合作,引进午后奶茶、火咖及源自世界的厨房等产品,但销售相关产品的收入占比至2023年只有1.4%。华润饮料与麒麟品牌的IP合作将在2025 年届满,可能不再续期。

11年过后,即2022年8月,普拓投资旗下平台Plateau以10亿美元对价,受让麒麟持有华润饮料的全部400股。华润饮料总估值达25亿美元(合180亿元人民币),提升一倍多。

2024年4 月,华润饮料将1 股普通股拆分为200万股普通股,拆分后,其总股本数量为20亿股。

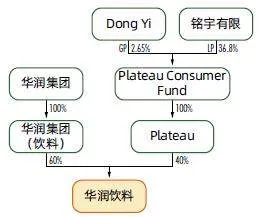

华润饮料IPO前只有两个股东,即华润集团通过华润集团(饮料)间接持股60%,Plateau持有40%股份(图1)。

和多数上市企业只有一个控股股东不同,华润饮料是双控股股东结构,包括华润集团和Plateau两家机构。

普拓投资通过Plateau ConsumerFund(有限合伙,简称“PCF”)持有华润饮料40%股权,PCF的GP为PlateauInvestment,其由Dong Yi女士全资拥有。除GP权益外,Dong Yi还间接持有PCF合计2.65%的LP权益。

综合公开信息看,Dong Yi当是普拓投资合伙人董艺。据称,普拓投资致力于混合所有制改革和产业投资,长期践行以资本助力国企改制的投资战略。

由中国银行(601988/03988.HK)间接全资拥有的铭宇有限,则为PCF的最大LP,持有36.8%权益,此外再无其他LP持有30%或以上权益。

普拓投资花费10亿美元接手麒麟所持华润饮料股权,借助了财团的贷款,IPO前,其所持全部股权已质押给包括中银香港在内的银团。2023年10月,中银香港承诺,华润饮料上市后6 个月内不会强制执行质押股份。这意味着,华润饮料上市半年后,普拓投资持有的股份或会面临减持。

图1:IPO前,华润饮料两大股东分别持股60%、40%

表2:2023年中国包装饮用水Top5

表3:2023年中国饮用纯净水Top5

根据约定,如果普拓投资持有华润饮料的股权比例降至30%以下,将不再是控股股东。

本次IPO,如果华润饮料发行不超过4亿股,则华润集团持股比例将降至50%左右,普拓投资持股比例同步稀释至33%,距离30%的“控股股东分界线”还有3个百分点。

从财务投资角度看,若华润饮料以400亿元估值IPO,则普拓投资持有两年收益率或在一倍以上,将是一个非常不错的战绩。

中银香港给普拓投资提供并购贷款,可获取利息。中国银行通过铭宇有限间接投资华润饮料,获取投资收益。中银国际作为联席保荐人,获得承销费。华润饮料本次上市,中国银行有望“一鱼三吃”。

从公司治理看,华润饮料的全部3名执行董事和3名非执行董事来自华润,两名非执行董事(曹越、赵典)来自普拓投资,另有4名独立董事,共12人组成董事会。华润系董事占主导地位,55岁的华润老将张伟通担任董事会主席兼总裁。

饮用纯净水稳居第一,包装饮用水“万年老二”

根据灼识咨询报告,中国即饮软饮市场2023年零售额9092亿元,至2028 年将增加到1.2 万亿元,包装水是即饮软饮最大的品类。

2023年,中国包装饮用水零售市场规模为2150亿元,预计到2028年将达到3143亿元,复合年增长率为7.9%。

包装饮用水中,纯净水又是最大的细分市场,2023年至2028年零售额预计从1206亿元增加到1798亿元,占包装饮用水市场的份额从56.1%提高到57.2%。

2023年,中国包装饮用水市场Top5企业合计实现销售额1260亿元,占58.6%,华润饮料实现销售额396亿元,市场份额为18.4%,排第二,和第一名农夫山泉差5.2个百分点,同时是第三名的3倍以上。

市场第三和第五名之间差距甚微,显示这一细分市场厮杀激烈。2014年至2023年,华润饮料在包装饮用水市场连续10年保持前两名(表2)。

2023年,农夫山泉总营收为427亿元,其中净水收入203亿元,对应507亿元零售额,折现率(相当于出厂价与零售价的比例)约40%。华润饮料包装饮用水396亿元零售额,对应124.5亿元收入,折现率约31%,比农夫山泉少9个百分点。

而细分到饮用纯净水市场,2012年至2023年,华润饮料则是连续12年位居第一。2023年,国内饮用纯净水Top5企业合计销售额652亿元,占54.1%,华润饮料的市场份额达到32.7%,稳居第一,是第二名娃哈哈的3.7倍,比第二至第五的总和(21.3%)还要多出11.4个百分点,可谓遥遥领先(表3)。

年售146亿瓶怡宝,每瓶净利7分钱?

华润饮料发源于深圳,前身可追溯至20世纪80年代的蛇口创办的中国龙环有限公司,1991年被万科收购,后万科聚焦房地产,又将其和零售业务万佳一起出售给华润。

目前,华润饮料旗下除了“怡宝”品牌,还有“至本清润”“蜜水系列”“假日系列”“佐味茶事”等13个品牌,共计56个SKU。

怡宝为纯净水品牌,也是华润饮料的压舱石,其产品容量从350毫升瓶装至18.9升桶装均有,终端零售价从1.5元至23元不等。2023年,华润饮料共计售出146亿瓶怡宝。

2023年,华润饮料的包装饮用水和饮料合计实现销量约1377万吨,其中包装饮用水1349万吨、饮料27.5万吨,分别贡献收入124.47亿元、10.68亿元,每吨收入分别是923元、3885元。饮料的吨价是包装水4倍以上,但销量不到包装水的零头,在总收入中占比不到8%。

华润饮料产品的销售均价是981元/吨,即每千克(升)约0.981元,假设其产品全部是555 毫升装,则每瓶水出厂价约为0.544 元,毛利率45.6%,单瓶的毛利为0.248 元,生产成本为0.296 元。以终端零售建议价1.5元计算,则各级渠道商收益为1元。

2021年至2023年,华润饮料收入从113.4亿元增加至135亿元,两年增长19%。其中,包装水产品收入从108亿元增加至124.47亿元,增幅为15%,占比从95.4%下降至92.1%,仍然占据绝对主力,是华润饮料的基本盘。

其包装饮用水产品又以小瓶装为主,营收从69.23亿元增加至77.16亿元,增幅为11.5%,占比在六成左右;中大瓶包装营收占比三成,桶装水营收增幅为14.5%,但占比始终低于4%(表4)。

招股书指出,华润饮料产品的原材料及包装材料主要包括PET、纸箱、瓶盖、标签、奶粉及白糖。华润饮料卖的是水,但主要原材料并没有水,说明占成本比例较低。瓶级PET(聚对苯二甲酸乙二醇酯,可用于塑料瓶的吹塑成型)是主要原材料及包装材料,2021年至2023年,其合计采购总金额超过58亿元,占收入比例始终在20%以上。

在包装饮用水赛道,华润饮料和农夫山泉市占率还有5个百分点的差距。

表4:2021年至2023年华润饮料主营收入构成

表5:2021年至2023年华润饮料毛利和毛利率变化

图2:每瓶555 毫升装怡宝成本、费用和利润模型

PET采购价和原油价格高度相关,2023年平均吨价为7105元,比2022年减少1063元,改善了毛利率。华润饮料的关联公司华润化学始终是其最大供应商,主要提供PET原材料,2023 年采购额增加到9.3亿元,占当年全部采购金额的11%,占PET采购额的46%。

2021年至2023年,华润饮料的饮料产品营收从5.3亿元快速增加到10.7亿元,实现翻倍,占总营收的比例也从4.6%提高到7.9%。其毛利率随着规模优势也得到改善,从28.7%提升到33.7%。

相比之下,其包装饮用水的毛利率始终在40%以上,2023年毛利润贡献占比超过94%,并将综合毛利率拉抬至44.7%,比2022 年增加3个百分点(表5)。

2023年,农夫山泉的综合毛利率为59.55%,比华润饮料要高近15个百分点。

华润饮料的销售费用中,物流开支和营销推广费用不相上下。2023年,其物流费用为10.46亿元,对应总销量1377万吨,每吨产品的物流费为76元,折算到每瓶(555毫升装)为0.042元,若按前述方式简单测算,同样可以得出,其每瓶广告费也为0.042元(图2)。

综合上述测算结果,可以得出,怡宝1 瓶555 毫升的瓶装水,出厂价为0.544元,除去成本和各项费用,净利润为0.074元。

IPO前突击分红25亿元,纯净水市场战火再起

华润饮料唯一一轮融资远在2011年,由于快消品公司具有良好的现金流,因此并不差钱。

2021年至2023年,华润饮料经营现金流净额分别是8.27亿元、8.45亿元、17.18亿元,截至2023年末,其现金及现金等价物为20.8亿元,加上定期存款总结余为59亿元,合并保留利润也高达64亿元。

2024年4月,其董事会批准向现有股东宣派股息25亿元,华润集团和普拓投资各自分得股息15亿元和10亿元。普拓投资得到的股息,足以支付其贷款利息。

就在华润饮料提交招股书不久,农夫山泉推出绿瓶装纯净水,起初售价为2元。为了与娃哈哈、怡宝抢市场,在电商渠道中,12瓶“绿农”成团价为9.9元,12瓶怡宝纯净水券后价为11.9元,单瓶价格平均都不到1元。

纯净水价格从2元拉回到1元时代。

纯净水市场暗潮涌动。7月中旬,农夫山泉和香港消委会还卷入了溴酸盐含量之争。娃哈哈创始人宗庆后去世后不到半年,宗馥莉在娃哈哈集团的管理权也起了纷争,目前虽已平息,但或并不意味着脱离了动荡期。

华润饮料股权清晰,治理完善,背靠华润集团,资源丰富,在稳固纯净水市场一哥的同时,能否向农夫山泉包装水的老大地位发起挑战,通过港股市场打开新融资通道,变得尤为重要。