诺奖技术点亮显示革命,中国厂商掘金“量子点+”

2024-10-21 00:00刘督刘湘宁谢作朋毛研

新财富 2024年10期

量子点(quantum dot)被发现至今已有40年历史。2023年10月,三位科学家因“发现和合成量子点”获得诺贝尔化学奖。量子点因尺寸效应特性成为具有广泛应用潜力的新型纳米材料,近几年在显示领域开始成规模应用,相关行业格局也已初步显现,那么当下应该如何投资布局相关早期阶段项目?未来,量子点还有哪些值得关注的应用领域?

量子点掀起显示领域新一代技术革命

迄今为止,显示技术共经历了五代发展。

第一代阴极射线管(CRT)技术起源于上世纪20年代,应用产品就是早年的“大肚子电视”,满足了人们从黑白电视到彩色电视的显示需求。

第二代等离子显示(PDP)技术起始于60年代,是电视轻薄化早期技术路线之一。但由于CRT技术难以进一步提升电视的轻薄化与清晰度,PDP技术烧屏问题难以解决,其与CRT技术在2010年左右退出市场。

第三代液晶显示(LCD)兴起于上世纪60年代,是当下主流显示技术,实现了低成本高质量应用。

第四代有机发光二极管(OLED)和微型发光二极管(Micro LED)技术发端于上世纪末期,目前价格仍然较高,主要用于高端消费市场。

第五代量子点显示技术发端于2015 至2018 年,进入消费市场初期主要与LCD技术结合,以大幅提升传统LCD产品的色域等显示性能。

量子点材料具有优秀的光电性能,其为半导体纳米结构,粒径尺寸为1―10纳米,大约是网球直径的6000万分之一,通过施加一定的电场或光压,并调节量子点粒径大小,就可以控制其发出光的颜色,得到高质量的纯正单色光。

量子点材料光致发光应用落地较快,电致发光应用则是未来方向。光致发光,即采用蓝色背光源照射量子点材料,使其发出红光、绿光,与蓝色背光混合形成白光,再通过液晶层和彩色滤光片,实现全彩显示(即QD-LCD)。不过,通过量子点光转换膜之后的白光,在通过彩色滤光片形成红、绿、蓝三个子像素时,会发生光效损失。电致发光与已经商业化的OLED类似,通过直接给量子点材料施加电压使其发光,不需要背光源及彩色滤光膜,能够减小产品厚度,并减少光效损失(即QLED)。目前,通过蓝光背光照射量子点材料的光致发光技术路线已实现商业化应用,但电致发光产品仍处于研发到商业化的过渡阶段,在2024年国际消费类电子产品展览会上,夏普与Nanosys展示了12.3英寸Nano LED电致发光量子点电视原型,这是未来值得期待的应用方向。

量子点膜能够低成9093d242b3b11d6eb5d6742dfe396c283db08d8a2f61b6e3d51d86517f711e1f本、高质量兼容LCD技术。作为全球面板显示龙头,三星于2017年发布了四款Q系列量子点电视,使用的就是LCD加量子点膜(QD-LCD)的技术方案。随着量子点膜技术不断成熟,其价格也由最初的100-150美元/平方米下降至目前的15―20美元/平方米。为进一步压缩成本,也有量子点膜生产商尝试推出量子点扩散板产品,但据部分面板厂商反馈,低浓度扩散板对色彩优化作用有限,而高浓度扩散板技术仍不成熟,并且扩散板也会增加面板厚度,因此,量子点膜将成为低成本、高质量兼容LCD的更优解决方案。

2017年至2023年底,全球显示领域龙头三星的量子点电视累计销量达4400万台,其中2022年一年就售出了960万台,呈现加速增长的势头。国内显示领域头部企业TCL、海信等也于2017年开始布局量子点电视,当年中国量子点电视渗透率约1.5%,全年线下累计销量近50万台,至2021年,中国量子点电视出货量近300万台,其中,仅量子点膜材的市场规模预计在2025年就将近百亿元。显然,量子点显示技术正在快速普及(表1)

表1:量子点膜市场规模预测

我们认为,基于LCD在面板显示领域的绝对优势地位以及Mini LED出货量的快速提升,量子点膜在LCD及Mini LED中的光致发光应用将在未来5年快速普及,更值得期待的“量子点+OLED”、“量子点+Micro LED”以及量子点电致发光应用,有望成为未来5―10年新的增长点。

从LCD市场占有率来看,根据洛图科技(RUNTO)数据,2022年,全球显示面板中LCD面板的出货面积占93%,处于绝对优势地位,OLED面板占比仅为6.8%。在电视领域,2022年LCD出货面积占比更是高达96%,而OLED占比仅为0.2%―3%。Micro LED电视2022年全球出货量则在2000台左右。

从技术发展来看,LCD液晶显示技术自上世纪60、70年代应用至今已非常成熟,迭代出的Mini LED则缩小了传统的LCD背光灯珠,实现了更加精细的动态分区控制,改善了传统LCD屏幕的对比度,延续了LCD背光技术的生命周期。市场研究公司Counterpoint Research数据显示,今年二季度,在OLED电视出货量实现同比增长21%的情况下,Mini LED电视出货量同比增长更是高达69%,首次超过OLED出货量。与LCD、Mini LED背光原理不同,OLED和Micro LED不需要背光,而是材料通电后直接发光,但目前均仅在中小尺寸领域有一定应用,大尺寸产品生产成本居高不下。因此,“LCD+量子点膜”、“Mini LED+量子点膜”光致发光作为低成本并显著提升显示效果的解决方案,将在未来5年左右快速应用。

随着OLED、Micro LED技术进一步成熟,成本进一步降低,其与量子点膜结合(如QD-OLED)将形成第二增长曲线,进而延长量子点显示生命周期。数据显示,三星每月QDOLED显示面板产能约为3 万片左右,良率已提高至90%以上,2023年12月,三星宣布开始量产具有超高清分辨率的31.5 英寸QDOLED屏幕。直接点亮量子点的电致发光技术路线也非常具有想象力,被认为是可能与OLED、Micro LED直接竞争的自发光显示技术路线。

Nanosys占据全球九成以上量子点材料市场份额

国外量子点显示相关企业多处于产业链上游,最具代表性的企业为Nanosys。其于2001年成立,总部在美国硅谷,以量子点材料研发、生产、销售为主,同时将量子点膜组件涉及技术许可授权给下游厂商。公开资料显示,Nanosys年产量子点材料超过25吨,占全球90%以上市场份额。2023年9月Nanosys被日本昭荣化学(Shoei Chemical, Inc.)收购(未披露交易金额),Pitchbook数据库可查其过往累计融资2.68亿美元。

Nanosys的成功可以归结为三点。

首先是抓住核心需求卡位市场。Nanosys明确量子点在显示领域解决的是提高色域的问题,因此在众多材料中选择了硒化镉(CdSe)。诚然,镉系材料存在毒性、环保问题,长远来看可能会面临应用限制,但在当前,仍占据市场主导地位。另一家量子点材料公司Nanoco很早便宣布以无镉技术为主,但产品性能始终不及镉系材料,导致其错失了行业发展初期的卡位机会。

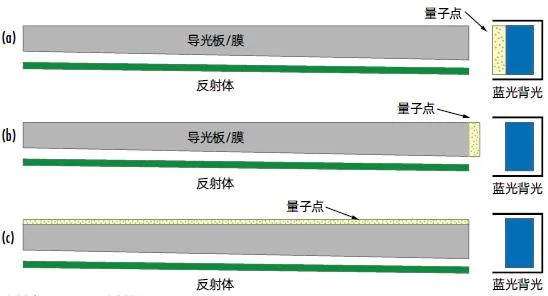

其次是灵活调整技术路线快速产业化。量子点最初的显示应用技术路线有三种(图1),一是量子点直接取代荧光粉,二是量子点封进玻璃管中放在面板侧边,三是做成一张薄膜取代背光模组里头的扩散片,从第一种到第三种路线的量子点消耗量逐级增多,但离光源的距离也越来越远。上游材料公司QD Vision选取了第二种折中方案,但并不成功,主要原因是除了难封装,还包括玻璃管量子点电视无法与窄边框设计相容,需要另开治具,大大增加了面板企业生产转换成本。

第三是“核心材料+技术许可”模式支撑高毛利。目前难以从公开信息获得Nanosys的毛利水平,但根据行业整体情况,Nanosys作为上游核心材料供应商,毛利率预估能达到75%。Nanosys颁布和在审的专利共超过750件,其开发的“三明治”量子点膜结构更是成为下游应用难以绕开的技术方案,其超过300个专利族都有诉讼和转让等专利运营信息,可见其非常重视对核心技术的保护和经营。2015年开始,Nanosys授权3M公司生产的量子点膜产品被国内外电视厂商广泛使用。国内公司激智科技(300566)、贝迪新材无一例外地都向Nanosys购买授权。

中国量子点企业积极跟进

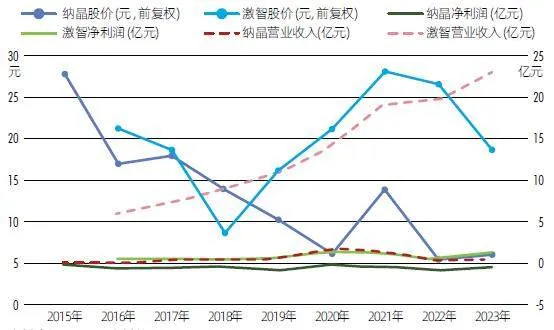

我国量子点膜企业包括纳晶科技(830933)、激智科技、贝迪新材等。其中,纳晶科技主要自研生产量子点材料,是典型的高校科技成果转化企业。纳晶科技成立于2009年,2014年在新三板挂牌,是目前全球为数不多的能够规模稳定生产量子点材料的公司,其股价在2015年到达顶峰后呈现下降走势。

财务数据方面,纳晶科技自新三板挂牌至今,历年披露的年报中净利润均为负值,2023年其净利润为-0.37亿元,与2022年相比亏损减少了54.32%。与激智科技、贝迪新材相比,纳晶科技2021年及以前的销售毛利率较高:2021年,纳晶科技、激智科技、贝迪新材的销售毛利率分别为28.78%、21.76%与15.64%,纳晶科技均高于后二者。净利率方面,2023年纳晶科技销售净利率为-71.41%,激智科技为5.91%,贝迪新材为5.52%(2021年),行业销售净利率为3.09%(图2)。

业务方向上,纳晶科技起初的定位是显示、照明、生物、半导体发光材料四大领域,同时在多个赛道发力。2014年在新三板挂牌后,纳晶科技的多元化发展持续了近6 年。从收入结构来看,显示逐渐成为公司创收的主要板块,2016—2019年,显示产品收入占其营业收入的比重分别为55.40%、80.20%、82.42%和88.51%,生物产品收入占比分别为1.24%、0.38%、2.30%和2.82%。2020年,纳晶科技出售全资子公司北京纳晶生物全部股份,剥离生物检测业务。

纳晶科技在2018年年报中披露,“公司致力于产业链的上游,选择性进入产业中下游”。制备上游环节高性能量子点材料,以高附加值产品实现利润增长,是其重要优势,进入中游甚至下游,可能会快速拉高固定成本,并且,下游To C端产品的营销、市场推广思路与中上游环节也有所不同,或为其带来不小挑战。

图1:量子点+LCD的三种显示应用技术路线

图2:纳晶科技、激智科技的净利润、营业收入及股价表现

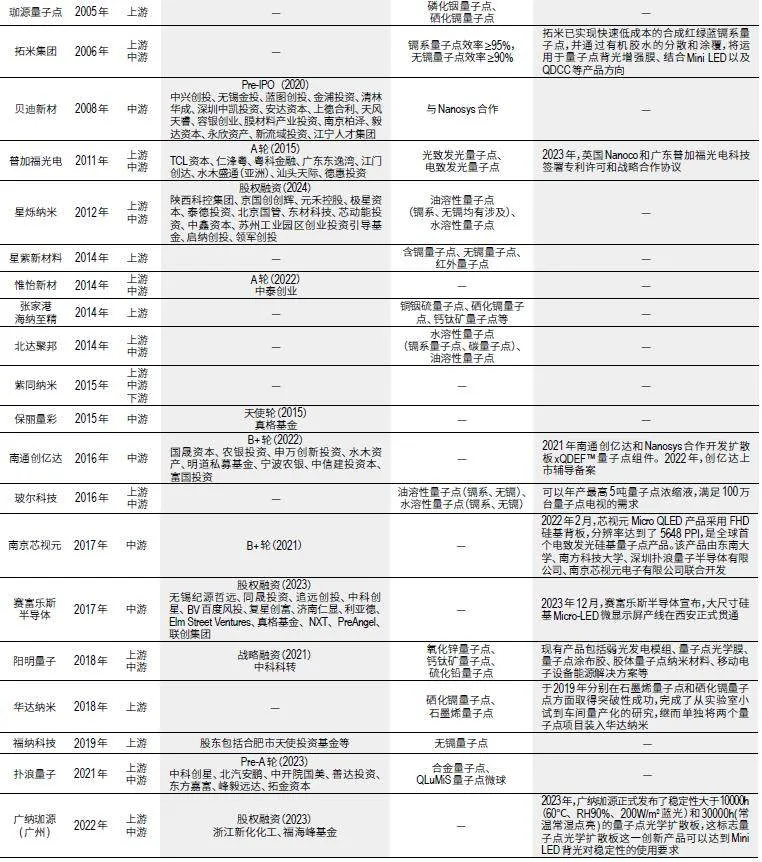

在上市公司中,除纳晶科技外,其他公司自产量子点材料的较少,导致整体毛利水平不高。而随着国内量子点制备技术逐渐成熟,受上游自研材料的高毛利吸引,相关创业企业也纷纷成立,迈出从实验室走向产业化的一步。这些企业大多具备研发自制量子点材料的能力,如海纳至精、北达聚邦和玻尔科技等。这其中,不乏依托于高校、科研院所发展起来的企业,包括早在2005年创立于武汉大学的珈源量子点、2016年成立的源于北京理工大学的致晶科技以及2021年成立的孵化自南方科技大学的扑浪量子等。

表2:部分国内量子点非上市企业概况

如何挖掘投资机会?

在投资上,可考虑挖掘显示面板企业上、中游具有高附加值技术的项目。在表2呈现的21家企业中,5家处于量子点显示产业上游,专注生产不同类型的量子点原材料;5家处于产业链中游,生产量子点膜或者扩散板;10家业务覆盖上游、中游,既研发量子点原材料,又生产量子点膜等。还有1家紫同纳米同时涉及上、中、下游,下游包括无镉量子点电视、台灯等产品。这些上、中游企业的下游大客户多为TCL、海信、三星等上市公司,从投资角度来看,顺着下游上市公司所在产业链回溯,可挖掘中、上游中有技术亮点、成长性强的项目。

对于量子点显示企业,较为可行的发展路径应经历三个阶段。

研发生产量子点材料。2018年,量子点膜成本结构中原材料约占60%,随着技术进步,这一数值也在不断下降。自研量子点原料有助于提升毛利率,特别是在上市审核对企业创新能力要求趋严的背景下,核心材料的研发生产能力更加重要。

生产量子点显示色转膜。通过在蓝色背光层和液晶层之间加上量子点膜,产品色域能够提升至110%,并且几乎不会产生额外搭载成本,能够较好地与现有生产线兼容,有效延长LCD产品生命周期。

持续研发量子点电致发光技术。量子点发光二极管(QLED)未来可能与Micro LED、OLED鼎立,具有广阔的市场前景。

基于此,投资应重点关注四个方面。

首先是材料自研能力。对于企业长期发展而言,自研量子点材料的重要性不言而喻。在全球研发制备并出售量子点原材料的厂商中,Nanosys占据了大部分市场份额。在国内,Nanosys几乎垄断量子点原材料市场,是量子点显示企业难以绕开的供应商。目前国内具有一定规模的自研量子点企业包括纳晶科技、星烁纳米、致晶科技等,相对量子点膜材企业来说数量较少,并且市场认可度与Nanosys相比存在一定差距,因此,Nanosys仍具有较高的议价能力。而提升核心材料自研能力、缩小与国际领先水平的差距,是企业长期可持续发展的重要保障。

其次是低成本、高质量制备量子点材料和量子点膜的产业化能力。量子点材料的稳定性是核心。量子点材料本身的特性决定了其容易和水氧发生反应,因此需要使用水氧阻隔膜,这一方面导致成本难以进一步下降,水氧阻隔膜约占量子点膜成本的50%,而目前国内企业大多从日本厂商进口;另一方面,也导致企业难以绕开Nanosys的“三明治结构”专利,需要付费获得Nanosys授权,否则将产生侵权风险。此外,目前“LCD+量子点膜”技术路线使用的是蓝光背光,因此,量子点材料的蓝光耐受性也非常关键。

混胶等生产工艺也非常重要。量子点膜的制备包括将红绿量子点与胶水均匀混合形成涂布胶,以及将量子点涂布胶均匀涂抹于两片水氧阻隔膜间两个步骤。目前大型涂布机能够均匀涂抹量子点胶水,是一套标准化的流程,各企业技术水平差距不大,因此,构成量子点膜制备技术核心竞争优势的是胶水配方,需要关注胶水自身浓度以及其与红绿量子点溶液的混合配比,这直接影响量子点膜产品的色域、亮度以及寿命。

三是公司需要具备资金等方面的运营管理能力。在早期现金流紧张的情况下,需关注公司能否顺利外部融资。对于量子点显示企业这类技术密集型企业,其特点是前期投入大,需要充足的现金流。Nanosys、QD Vision(三星收购前)、InVisage Technologies(苹果收购前)均获得上亿美元的融资。而在早期,企业往往由于没有走上高速运营正轨、客户回款周期长等问题,面临着现金流难题,能否顺利获得外部融资以支持后续大量的研发及投产开支,是投资者和企业自身应重点关注的问题。

四是有效应对其他显示技术的挑战。作为自发光技术的代表,OLED显示产品具有亮度更高、可弯折、对比度更高以及响应更快等特性,苹果、京东方等国内外大厂商纷纷积极布局OLED技术。处在研发阶段、尚未大规模批量导入的Micro LED同样作为自发光技术,具有高对比度、高亮度、广色域的特点,目前主要用于小型可穿戴设备等高端小尺寸产品。两种自发光技术的特点对于量子点膜功能有一定替代性,因此,量子点显示企业在制备量子点膜和自研量子点原材料的同时,应加大力度研发量子点电致发光技术,以应对来自OLED、MicroLED两种自发光技术的挑战。

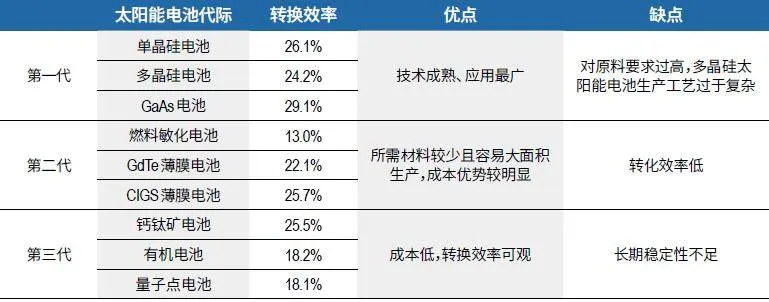

表3:当前三代太阳能电池优缺点

应用前景可期,2026年市场规模或超百亿美元

工信部、国务院国资委聚焦已有相应研究成果、具备工程化产业化基础、有望率先批量产业化的前沿材料,组织编制了《前沿材料产业化重点发展指导目录(第一批)》,并于2023年8月28日发布,量子点材料位列其中。

现阶段,量子点材料已经在显示领域开启了大规模产业化应用进程,未来在光伏、生物医药领域的应用前景也值得期待。据市场调研公司Mordor lntelligence预测,2023―2028 年全球量子点材料市场规模有望从47.1亿美元增长至105.1亿美元,5年年复合增长率(CAGR)为17.4%。

在光伏领域,量子点自身的特性能够大大提升太阳能电池光电转化率。目前大范围使用的硅晶太阳能电池只能吸收太阳光中一小部分光谱,导致其理论转化效率上限为33%,即SQ(Shockley-Queisser)极限。而实际应用中的电池转换效率在23%―25%之间,均远未达到SQ极限(表3)。量子点可以被设计成具有对应于不同波长的光的特定能级,能比传统太阳能电池吸收更广泛的太阳光谱,从而提高光电转换效率。2024年1月,昆士兰大学王连洲教授在国际顶级期刊《ACS能源快报》(ACS EnergyLetters)上发表相关研究成果,分析了钙钛矿量子点太阳能电池的最新技术,讨论了利用钙钛矿量子点的多激子生成特性的潜力,希望将转化效率提高至超越SQ极限。

生物医药领域,传统的有机荧光染料和荧光蛋白荧光强度较低,稳定性差,活体标记时长受到限制,在一定程度上影响了生物、医学实验及其应用的进一步发展。

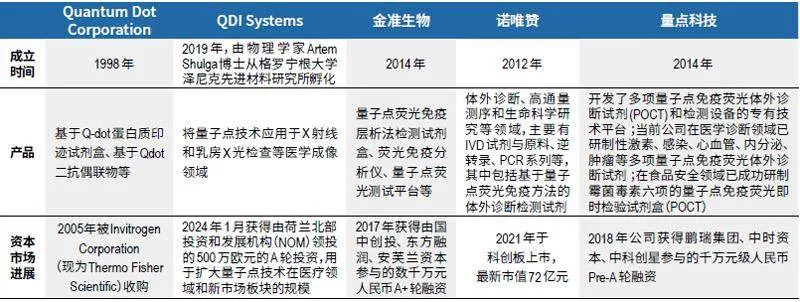

表4:量子点生物医疗领域公司

量子点作为荧光探针具有三大优点。第一,量子点激发波长范围宽,发射波长范围窄。对于不同粒径大小的量子点,使用同一种激发光源就能够产生不同颜色的荧光,并且能够提升检测便利度。第二,量子点稳定性较高,相比传统荧光染料提升了近百倍,能够对目标对象进行长时间标记。第三,量子点生物相容性好,在对含镉量子点包覆上化学外壳后,量子点的生物毒性大大降低,能够用于细胞、组织和活体标记成像等(表4)。尤其在临床医学领域,量子点能够用于病灶的定位和成像,比如将量子点探针输送到体内肿瘤所在处,对于癌症的靶向诊断和治疗有重要意义。目前量子点已应用于体外诊断。根据国家药监局数据,我国共有334款量子点产品获得境内医疗器械注册证,市场上已有量子点检测试剂盒、微球、免疫荧光分析仪等产品。而由于量子点标记会诱导氧自由基产生,会对活性物质产生毒性,用于体内医疗诊断时可能会对生物体造成一定损害,因此,量子点在体内医疗诊断的应用尚处于医学前沿和实验室阶段。

量子点优秀的发光效率以及独特的电化学性质,让其可以应用于图像传感等领域。量子点能够提高图像传感的分辨率和灵敏度。目前主要是研究所和高校在进行量子点图像传感器的研究,其产业化也逐渐兴起。比如,美国图像传感器解决方案服务商SWIR VISIONSYSTEMS公司旗下的Acuros系列量子点短波红外相机,有着更长的波段对应范围。在光电传感方面,短波红外范围内敏感的光电探测器可用于机器视觉、自动驾驶、三维成像、夜间和恶劣天气成像等领域。

2024年1月,西班牙巴塞罗那科学技术研究所的教授Gerasimos Konstantatos等在国际期刊《自然光子学》(Nature Photonics)上发表论文,阐述了新型的环境友好型碲化银量子点的合成方法,以及它们在高性能短波红外(SWIR)光电探测器中的应用,也为消费电子产品中的监管问题提供解决思路。此外,电化学生物传感器同样是量子点应用于传感器的重要路径之一,能够用于食品工业、环境监测、发酵工业以及生物、医学成像等场景,比如疾病的早期诊断、农药残留检测等。

量子点在量子计算等前沿领域的应用也在探索中。量子点量子计算目前仍处于实验室阶段,尚未形成成熟的商业化应用,其中量子比特系统正处于研发阶段。未来,量子点量子计算有望应用于优化供应链等实际问题以及用于材料、化学等模拟,推动新技术、新材料的发展。同时,还可与量子通信结合,用于加密信息传输,提升信息传输的速率与安全性。