IPO推迟,文远知行挑战几何?

2024-10-21 00:00姬婧瑛

新财富 2024年10期

2024年7月26日,广州文远知行科技有限公司(简称“文远知行”)境外控股公司WeRide提交纳斯达克上市招股文件,由摩根士丹利、摩根大通、中金美国证券公司担任联合承销商,其有望成为通用自动驾驶第一股。

文远知行此次IPO发行的股份包括两部分,一部分是向特定投资人定向增发战略配售股份,募资3.2亿美元,一部分是向普通投资者公开发售股份,募资1亿―1.37亿美元,合计募资不低于4.2亿美元。

这家中国高阶智能驾驶领域的独角兽,从诞生那一刻起便站在聚光灯下,7年完成10轮融资,估值超过360亿元。然而业务尚处在亏损阶段,负债率走高,竞争加剧,文远知行面对的挑战仍然艰巨。

在一级市场融资困难的2024 年,大多尚未实现盈利的智能驾驶独角兽集体奔赴境外上市:一派以知行汽车科技(01274.HK)、速腾聚创(02498.HK)、纵目科技、黑芝麻智能(02533.HK)、地平线为代表,赴港上市;一派以Momenta、小马智行、文远知行为代表,赴美上市。

2024年2月,“智驾第一股”图森未来黯然从美股退市,成功挂牌港交所的知行汽车科技、速腾聚创、黑芝麻智能等上市后股价也较为颠簸,文远知行上市后,将获得怎样的估值和定价呢?

百度“技术大拿”创业

在中国智能驾驶领域,百度被称为“黄埔军校”,因为国内多个智能驾驶创业公司的创始人或核心技术人员曾就职于百度。地平线的余凯、黄畅,小马智行的彭军、楼天城,禾多科技的倪凯,元戎启行的周光,毫末智行的顾维灏,均曾是百度智能驾驶团队的技术主力。

文远知行也是一样。

文远知行的前身景驰科技,2017年4月在美国硅谷成立,创始人是彼时中国智能驾驶领域的领军人物王劲和韩旭。

创业之前,王劲担任百度高级副总裁、百度自动驾驶事业部创始人,他在7年时间内推动百度成为中国最优秀的自动驾驶技术公司之一。韩旭则担任百度自动驾驶事业部首席科学家,创业后担任景驰科技CTO。

含着金钥匙出生的景驰科技,刷新了当时智能驾驶创业公司的路测和融资纪录。成立不到3个月,景驰科技便完成首次开放道路无人驾驶测试;成立5个月,即获得5200万美元融资,投资方包括英伟达、华创资本、启明创投、将门创投和昆仲资本。

这样的战绩,吸引广州市政府伸出橄榄枝,景驰科技顺势将全球总部落户广州。2018年1月,文远知行在广州注册成立,同时在广州成立中国第一支无人驾驶车队。此后,文远知行在南京、深圳、北京等城市设立全资子公司。

然而,快速发展的景驰科技,遭遇了百度发起的自动驾驶侵权诉讼(最终百度撤诉),王劲从景驰科技离职,创立另一家智驾公司中智行,韩旭接棒王劲担任CEO,景驰科技亦改名为文远知行。

软硬一体化技术路线

文远知行自动驾驶走的是软硬一体化集成路线。其91%的员工是研发人员,包括691名研发工程师和1336名研发数据处理人员。近3年,其投入研发费用22.6亿元,拥有420项已授权专利和611项待申请专利,具备软硬一体化的L4 级别自动驾驶(AD)解决方案和服务能力,已跻身国内智驾解决方案供应商第一梯队。

具体而言,文远知行将其模型、软件、算法、模块化硬件解决方案和云服务能力,集成于一个通用型技术平台WeRide One,向客户输出智驾能力。其核心硬件是模块化传感器套件。其中,超过90%的组件可以跨产品共享使用。

从2019年发布3.0版本开始,文远知行的模组加速向小型化、紧凑型和高集成度迭代。2022年6月,文远知行发布传感器套件WeRideSensor Suite 5.0,包含12个摄像头、7个固态激光雷达构成的6个传感器组,较4.0版本(净重15kg、面积不足0.4平方米)减重17%。近期,其又推出5.1版本,集成了高分辨率半固态激光雷达、盲点激光雷达和高清摄像头。

基于这样的技术和平台,文远知行获得了全球头部汽车零部件供应商的订单。2022年10月,文远知行作为Tier2(二级供应商),向博世提供ADAS(Advanced Driving Assistance System,高级驾驶辅助系统)技术和产品开发经验,2024年3月,二者合作的ADAS解决方案量产并商业发布,且集成搭载到奇瑞智能SUV车型SterraET上。博世也通过投资文远知行,成为其股东。

以通用的硬件套组为基础,文远知行通过云服务实现L4级别智驾能力的落地。而终端与云平台的数据链接,通过仿真平台和分析平台实现。

文远知行的仿真平台使用高保真模拟器,将数字资产(如城市布局、建筑物、车辆、红绿灯)、交通场景和环境条件进行数据化,从而为自动化车队的开发和验证生成广泛的真实世界场景,使得其平台的自动驾驶训练效率较真实道路测试高出200 倍。通过大量训练数据积累和沉淀,文远知行能够更快进行技术调校和迭代。

下一步,所有路测和仿真数据汇总、整理、上传至文远知行的分析平台,后台工程师通过云集成开发(IDE,连接仿真平台和分析平台)的算法和系统,可以登录云账户访问代码库并编辑代码,完成产品的开发。这样覆盖全生命周期的分析和开发平台,大大简化了复杂自动驾驶系统的工程开发流程,加快了技术和产品迭代周期。

另外,文远知行建立了远程辅助中心,可以远程管理和监控大型自动驾驶车队,并在特别情况下进行人工干预,这是无人驾驶技术商业化的关键一步。

布局四大赛道,销量仍较低迷

基于软硬一体的技术能力,文远知行向市场提供4种智能驾驶产品。

第一,是无人驾驶出租车(Robotaxi)。文远知行与广汽、日产合作制造的Robotaxi车辆,客户可以通过文远知行自有的应用程序及高德、TXAI APP等平台,访问其服务页面。除了国内市场,文远知行运营着阿联酋最大的无人驾驶出租车车队。

值得一提的是,随着智能驾驶产业链的完善以及竞争加剧,智驾技术方案供应商、主机厂、运营平台构建了“三方联盟”(表1),以获得更多订单、更高累积路程、更多的反馈数据,形成正循环。

例如,国内最早起步的百度萝卜快跑,第一代定制车辆价格超过100万元,随着技术迭代价格一路下探,第6代车辆的价格已降至20万元,具备了大规模投放市场的条件。

第二,是无人驾驶巴士(Robobus)。文远知行与宇通、金龙两大客车整车厂合作制造Robobus,向不同地区的巴士集团销售,并提供运营支持。目前,文远知行的Robobus已在中国、新加坡、法国、阿联酋、沙特阿拉伯、卡塔尔的25个城市进行商业试点。

2023年12 月,文远知行与广州公交集团第三巴士有限公司合作推出中国首个基于商业票价的自动驾驶小巴服务。这些小巴采用“无驾驶舱设计”,可全天候在城市开放道路上进行L4级自动驾驶,在广州试运行期间不收费。截至招股书发布,文远知行收到的Robobus意向订单约2000台。

表1:智能驾驶领域的“三方联盟”

表2:文远知行主要财务数据(单位:亿元)

第三,是无人驾驶货车(Robovan)。2021年7月,文远知行全资收购自动驾驶货运公司牧月科技100%股权,提升了在货运领域的技术能力。2021年9月,文远知行推出L4级别的Robovan,用于同城商品配送,车辆由JWC―福特汽车等厂商制造。目前,文远知行已与国内市场份额最大的快递服务商中通快递(ZTO.N/02057.HK))合作,中通快递已将Robovan集成到其物流网络。截至招股书发布,文远知行收到超过1万台的Robovan意向订单。

第四,是无人驾驶环卫车(Robosweeper)。文远知行开发了世界上第一台专为开放道路使用的Robosweeper“Weride S6”,其具有无人驾驶能力和6吨的大罐体积,2022年上半年开始商业化生产。2024年4月,文远知行推出的升级产品WeRide S1 Robosweeper,具有400升水箱容量。

目前,文远知行的智能驾驶车辆产品已在7个国家的30多个城市进行运营测试。

但是,由于无人驾驶赛道的运营成本还远远高于传统的有人驾驶产品,商业化进程面临掣肘,文远知行的车辆销售刚刚起步。2021—2023年,其Robotaxi分别卖出5辆、11辆、3 辆,Robobus则分别卖出38辆、90辆、19辆。2023年同比大幅下滑的销量,是文远知行营收组合变化的体现。

文远知行的营收主要来自销售产品和提供服务两方面。2021—2023年,其销售产品营收占比逐年下降,服务营收占比逐年提升,2023年服务营收录得3.5亿元,占总营收的86.6%。

3年营收11亿元,亏损43亿元

招股书显示,2021—2023年,文远知行持续亏损且亏损金额逐年放大,3年合计亏损42.6亿元,是其营收总额10.68亿元的4倍。2024年上半年,低营收、高亏损的情况加剧,其营收仅1.5亿元,但已亏损8.82亿元,亏损金额是营收的近6倍(表2)。

值得一提的是,2021—2023年文远知行经调整后净亏损分别为4.26亿元、4.01亿元、5.01亿元,总亏损13.28亿元。

亏损,是智驾产业链上几乎所有公司的共同挑战。2024年智能驾驶产业投资热度走低,一大原因是行业内头部公司持续亏损,且尚未探索出明确的盈利路径。

此前,“智驾第一股”图森未来,2021年4月在美股上市,当年即巨亏46.7亿元,是上市前2020年亏损额的4倍多,2022年又亏损32.9亿元,2024年2月黯然退市。

“智驾芯片第一股”黑芝麻智能,2024年8月8日在港股上市,发行价28港元/股(招股价区间下限),发行3700万股,募资10.36亿港元,发行市值为159.3亿港元,略低于其IPO前最后一轮融资估值162亿元。上市首日,其股价大跌26.96%,至8月22日收盘,录得19.7港元/股,较首发价跌去30%。上市前的2021—2023年,黑芝麻智能分别亏损23.6亿元、27.5亿元、48.6亿元,3年合计亏掉了99.7亿元。

亏损中成功上市的企业,已经是幸运儿。而在一级市场拿不到融资、无法按期交付产品的智驾公司,则面临生存考验。

例如,同样是智驾解决方案提供商、成立时间仅比文远知行晚两个月的禾多科技,因无法交付产品,已陷入经营困境。今年7月,其与广汽集团推进的重组方案遭遇变故,资金链紧张,正在遣散数据、研发等核心部门。

销售惨淡,成本高昂,是智驾公司普遍亏损的根本原因。我们从文远知行披露的一组采购数据中,可以一窥智驾公司的成本之重。

其一,文远知行与股东之一的关联公司签订了车辆采购协议,承诺在2024年购买金额1.003亿元的车辆,截至2024年6月末,已支付购买车辆费用4860万元。

表3:文远知行融资历程

其二,文远知行与第三方OEM厂商签订了采购车辆协议,承诺2024—2025年采购金额3270万元,截至2024年6月末,已支付购买车辆费用1450万元。

除了这些车辆采购的硬件开支,文远知行更大的成本在研发上。2021—2023年,文远知行研发费用合计22.6亿元(表2),是其营收总额的2.1倍。值得一提的是,文远知行还与一家OEM订立研发服务协议,承诺2024―2025 年购买其总额2.168亿元的研发服务,不过,后者截至2024年6月末尚未提供研发服务。

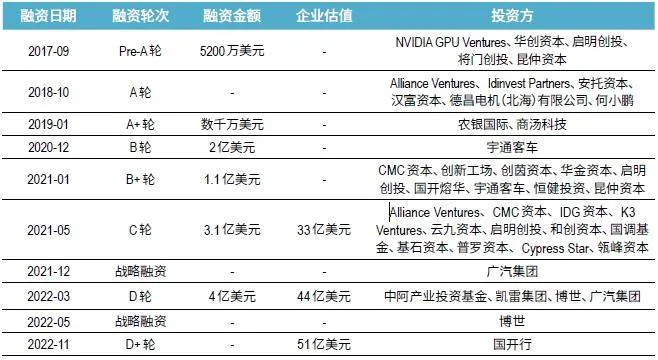

高成本重压下,智驾公司均依靠外部融资“续命”。文远知行成立至今,先后进行了10轮融资。

10轮融资,估值超过360亿元

文远知行从成立之初就获得了资本的追捧。

企查查数据显示,成立仅5 个月,即2017年9月,文远知行获得5200万美元融资,由启明创投领投,投资方包括英伟达、华创资本、将门创投、昆仲资本。

当年,正在广泛投资AI类初创科技公司的英伟达,也选择投资了文远知行。英伟达还是文远知行芯片供应商之一,向其提供GPU集群和DRIVE Xavier系统单芯片(SoC)等。2024年,文远知行采用英伟达最新的Blackwell架构,并使用英伟达DRIVE Thor平台加速自动驾驶的商业应用。

此后,文远知行保持着每年至少进行一轮融资的节奏,从博世、雷诺日产三菱联盟、宇通集团、广汽资本、基石资本、德昌电机、启明创投、创新工场、国开金融、凯雷、IDG、CMC资本和何小鹏等众多投资者手中,获得融资超过12亿美元(约合87亿元人民币)。2022年11月最后一轮融资后,其估值达到51亿美元(约合360亿元人民币,表3)。

文远知行的投资者中,包括与其合作的上游供应商和下游客户。

第一,与下游主机厂合作。文远知行合作的主机厂包括日产、雷诺、JMC-福特汽车、现代和宇通、金龙客车、吉利、广汽集团等。其中,宇通客车、广汽集团均先后参与了文远知行的两轮融资,成为其股东。

2024年5月,雷诺集团发布其自动驾驶战略,文远知行成为其关键合作伙伴,二者合作的自动穿梭汽车已在法国网球公开赛期间上路试行。另外,文远知行与现代汽车在广州合作启动了全球首个氢动力自动驾驶汽车先行区。

第二,与上游供应商合作。除了英伟达,德昌电机也是文远知行的投资者和供应商,其为文远知行提供定制传感器清洗和冷却系统。

第三,与出行公司合作。如祺出行、广州白云出租集团均是其合作伙伴。

早在2019年12月,文远知行通过广州子公司,与广州市白云出租汽车集团有限公司(简称白云出租集团)、科学城(广州)投资集团有限公司(简称“科学城集团”)合资成立文远粤行(广东)出行科技有限公司(简称“文远粤行”),注册资本1.8亿元,试点Robotaxi的运营,Robotaxi行程可通过WeRide Go预订。

白云出租集团和科学城集团分别投资2880万元、3600万元,获得文远粤行16%、20%的股权。这是一项明股实债的投资,在约定的业绩条件未达标时,投资者有权要求公司回购全部或部分股权,并在投资回报率低于原始投资金额10%的情况下支付不足部分。基于此,截至2024年6月末,文远知行在该协议义务下的负债总额估计为4080万元。

文远知行获得的投资中,有多少是和这份协议一样附带“回购”条款的?股东退出的压力,或是推动文远知行上市的原因之一。

另一个值得关注的点则是,文远知行负债率走高。2021―2023年,其资产负债率逐年上升,从129%升至154%,2023年末的负债总额高达86.7亿元。到2023年末,其净资产为-30.52亿元,而2021年末为-9.66亿元,2024年上半年,其负债率进一步攀升至170%。

表4:文远知行负债和现金流变化(单位:亿元)

值得一提的是, 文远知行将部分可转换可赎回的优先股确认为负债项(按照公允价值计),随着其在多轮融资中发行优先股的规模和估值持续提升,导致部分负债科目总额增加,进而推高了账面资产负债率。

文远知行相关人士对《新财富》杂志解释,未来公司IPO后,该部分负债将“转股”,公司负债率将回归真实水平。

再来看文远知行的现金流。2022—2023年,其现金净流入均为负数,导致账面现金和现金等价物降至2023年末的16.6亿元。加上定期存款、理财投资后,其现金储备总额42亿元。

令人意外的是,8月22日,媒体报道文远知行已推迟IPO计划,且无新的时间表。而文远知行在2023年8月25日获得中国证监会的境外上市备案通知书,有效期一年,如今已到期。对此,文远知行回应称,推迟IPO因更新交易文件所需时间比预期要长。

IPO推迟了,业务还在如火如荼地推进。近日,天眼查App显示,台州文远知行智能科技有限公司成立,法定代表人为韩旭,注册资本6000万美元。股东信息显示,该公司由文远知行关联公司WeRide HongKong Limited全资持股。

推迟IPO的情况下,文远知行将会面临什么样的挑战呢?