ESG表现、创新投资决策与企业价值

2024-10-14 00:00:00王妮潘海英吴雨濛李蕊

研究与发展管理 2024年4期

关键词:ESG表现

摘要: 基于可持续发展理念的背景下,企业积极履行ESG责任是否以及如何影响企业价值的问题备受各界的广泛关注与讨论。选取2009—2021年中国沪深交易所A股上市公司,实证检验了ESG表现对企业账面价值和市场价值的影响效应,同时立足于企业创新投资决策的视角,分别探讨了企业创新投资水平和创新投资结构在上述过程中发挥的中介效应。研究结果表明:ESG表现对企业账面价值和企业市场价值的影响存在明显差异,良好的ESG表现有利于企业账面价值的提升,但对企业市场价值存在显著的负向影响;ESG表现通过提高企业创新投资水平对企业账面价值和市场价值产生了积极影响,但尚未通过调整企业创新投资结构这一传导渠道影响企业的账面价值和市场价值。研究结论不仅丰富了企业ESG表现对企业价值影响效应及作用机制的研究成果,而且为激发企业ESG履责内在动力、以创新投资决策赋能企业价值提升提供了可行的实践启示。

关键词:ESG表现;企业账面价值;企业市场价值;创新投资水平;创新投资结构

中图分类号:F275;F832.5;X322 文献标识码:A

基金项目:江苏省研究生科研创新计划项目“企业ESG表现的动因组态及其价值创造效应研究”(KYCX23_0655)。

0 引言

近年来,全球生态环境治理面临着愈发严峻的挑战,加之新冠肺炎疫情的持续蔓延,促使经济发展可持续的问题被推上风口浪尖。习近平总书记指出,可持续发展是“社会生产力发展和科技进步的必然产物”,是“破解当前全球性问题的‘金钥匙’”。为助力经济长期可持续发展,企业理应积极履行环境、社会及治理责任,提升自身ESG表现,并通过生产经营活动和投资活动提高资源配置效率,从而实现经济、社会和环境效益相统一。

ESG(environmental, social and governance)起源于社会责任投资领域,是一种关注企业环境、社会及治理绩效的投资理念,也是评价企业可持续发展能力最主要的3个维度。企业ESG表现是企业经营过程中在环境保护、社会责任及公司治理领域取得的综合绩效,通常由第三方机构根据公开信息进行评价,一定程度上代表了企业的可持续发展水平,是企业管理者和市场投资者进行决策的重要信息依据。2018年以来,全球社会责任投资市场快速扩张,投资者越来越多地将资本投向在ESG领域表现突出的企业,投资风向的转变表明ESG管理实践所体现的可持续发展理念得到了实业界的广泛认可。尽管如此,我国ESG发展尚处于早期阶段,企业履行环境、社会和治理责任的内在动力仍取决于增强ESG表现能否助力企业价值提升以满足其长期生存和发展的需要。倘若提升ESG表现能够为企业在消费市场获得优势,在资本市场赢得青睐,我国企业从事ESG活动的内驱力就会得到激发与强化;反之,倘若提升企业ESG表现的成本效应过大、信息效应产生偏差而有损于企业价值,我国企业履行ESG责任的积极性则会大打折扣,进而可能引发“漂绿”等机会主义行为。因此,厘清我国企业ESG表现是否以及如何影响企业价值的问题至关重要,不仅可以增强学术界和实务界对企业ESG管理实践的认知,而且有利于相关部门和广大企业制订针对性措施以放大积极效应,抑制消极影响,对于企业提高财务和非财务绩效具有极大现实意义。

对于企业履行ESG责任是否以及如何影响企业价值的问题,已有文献给出了多样化的回答。部分学者认为企业在ESG方面的投入通常会消耗一定的人力、物力及财力资源,存在较大的成本效应[1],并指出与ESG事件相关的信息不对称程度较高,在传递过程中容易产生偏差[2],继而对企业财务绩效和市场估值产生不利影响。而多数学者认为提升ESG表现是企业避险保值、获取有利资源并赢得竞争优势的重要途径,有利于企业财务绩效[3]和市场价值的提升[4]。与此同时,有关企业ESG表现影响企业价值的机制研究日渐增多,已有研究表明良好的ESG表现可以提高企业的创新投入[5]和创新绩效[6],并且ESG表现可以通过促进企业创新对企业绩效[7]、市场价值[8]以及盈余持续性[9]产生积极影响。另外,企业增强自身在ESG方面的表现可以通过缓解融资约束促进企业财务绩效提升,并通过增加市场关注度释放积极信号来实现企业市场估值的提高。综合国内外研究现状可知,学者对于企业ESG表现与企业价值的关系及影响机制问题尚未形成一致的观点和结论,其产生分歧的主要原因在于ESG表现对企业价值的影响效应存在显著的情景异质性,亦即企业ESG表现的成本收益效应和信心提振作用受环境影响而具有较大的不确定性。多数研究选取了单一的财务绩效指标或市场绩效指标分析企业ESG表现对企业价值的影响,忽视了企业ESG表现在消费市场和资本市场中价值创造方式的差异性,鲜有文献基于我国国情,全面探究企业ESG表现在会计层面和市场层面的价值影响效应。除此以外,既有文献仅关注于企业创新行为或者创新绩效,忽视了企业创新投资决策作为一种优化资源配置手段的结构性特点,在探究企业ESG表现影响企业价值的作用机理时,未能对创新投资水平和创新投资结构进行全面考虑,对企业创新投资决策影响企业账面价值和市场价值作用机理的差异化分析也较为缺乏。由此,亟须明晰ESG表现对企业账面价值和市场价值的影响效应,以及企业创新投资决策在该过程中发挥的重要作用,对上述问题的解读与探讨有助于进一步深化对ESG表现、创新投资决策及企业价值关系的认识和理解。

鉴于此,本文采用2009—2021年中国沪深交易所A股上市公司数据,考察企业ESG表现对企业账面价值和市场价值的影响效应,并基于企业创新投资决策的视角,对企业创新投资水平和创新投资结构在ESG表现影响企业价值过程中所发挥的中介作用进行细致探索。研究结果表明:①基于我国制度背景下,ESG表现显著提升了企业账面价值,但对企业市场价值产生了不利影响;②现阶段企业ESG表现产生的创新效应仅体现在对创新投资水平的促进作用上,企业的ESG表现未能对企业创新投资结构产生显著影响;③中介机制分析表明,ESG表现可通过提高企业创新投资水平对企业账面价值和市场价值产生积极影响,但尚未通过优化企业创新投资结构作用于企业的账面价值和市场价值。

本文的主要贡献如下。首先,以成本、收益视角以及信息、风险视角为切入点,阐明了ESG表现影响企业账面价值和市场价值的理论逻辑,补充了现存文献对于消费市场和资本市场异质性考虑不足的缺陷,弥合了已有文献对此问题的分析与解读。其次,引入企业创新投资决策这一关键要素,并基于信息、资源和治理视角,论述了ESG表现与企业创新投资水平以及创新投资结构之间的内在关系,扩展了企业ESG表现与创新投资相关研究的理论视角。最后,全面解析了ESG表现通过企业创新投资决策影响企业账面价值和市场价值的作用机理,回答了企业ESG表现能否通过调整创新投资水平、优化创新投资结构影响企业价值的重要问题,为深入理解企业ESG表现、创新投资决策以及企业价值之间的联系提供了思路。

1 理论分析与研究假设

1.1 ESG表现与企业价值

早期古典主义认为股东利益居于企业运营的首要地位,企业的唯一责任是使股东价值最大化,如果企业履行ESG责任对股东价值产生负面影响,就违背了企业的核心责任。权衡理论表明企业资源的有限性使得ESG方面的投资容易产生“虹吸效应”,即企业提升ESG表现会减少关键资源,以牺牲具有更高收益的投资项目为代价,导致决策次优化,继而对企业的核心利益造成损害。不过,随着ESG理念在资本市场的普及与推广,企业管理者和市场投资者等群体逐渐意识到ESG表现在优化企业成本收益、提振市场主体信心等方面的积极作用,有关研究也证实ESG责任履行不仅不会对企业利益造成损害,反而能够促进企业账面价值和市场价值的提升。

从会计层面来看,企业价值取决于日常经营所获收益与所需成本之差,而ESG表现的提升有助于增加企业收益并同时降低企业成本,因而对企业账面价值存在积极影响。一方面,ESG表现能够帮助企业维持与众多利益相关者群体的关系,由此形成的比较优势可以帮助企业扩大市场份额并获取超额回报。利益相关者理论强调员工、消费者和供应商等角色在企业经营过程中发挥着重要作用。当下,ESG理念盛行,企业利益攸关方对企业生产经营造成的环境影响、社会问题以及企业自身治理体系的关注度与日俱增。由于良好的ESG表现能够帮助企业满足组织合法性的要求,员工、消费者及供应商等企业内外部利益相关者通常更愿意与高ESG表现的企业建立合作和信任关系。对企业而言,重视多方群体利益,获得利益相关者支持,不仅能够完善企业的多元治理机制,对企业行为进行监督和制衡[11]以避免不良行为导致的潜在收益损失,而且有助于企业利用信息和资源优势改进运营模式、提高决策效率,将良好的管理技能协同到市场活动中,促使投资者、员工和客户等利益相关者以出资、生产和消费的方式为企业赢得竞争优势[12],获取超额收益。另一方面,作为企业传递良好发展状况的关键绩效指标,ESG表现有助于降低企业获取必要资源与服务的交易成本。由于ESG表现能够反映出有别于企业传统财务指标的重要信息,已被银行等第三方机构视为信用评估和服务定价的重要考量因素,如此一来,ESG表现较好的企业能够以更低的成本筹集到外部资金。研究发现有效的ESG披露会提高企业无担保债务和长期债务占比[13],而ESG不良事件会提高银行贷款利率、减小贷款规模、缩短贷款期限,并增加被要求抵押品的可能性[14]。同时,拥有ESG优势的企业发行债券的下行风险[15]、债券利率和债券违约率[16]明显低于其他企业,较低的风险溢价使得此类企业往往拥有更低的发债成本。不仅如此,企业承担ESG责任能够向政府展示良好形象的同时满足政府的政绩目标,有利于企业获得财政补助和税收优惠[6],企业公布ESG评级也会使其审计费用得到显著降低[17]。综上所述,基于成本效益原则,ESG表现可以促进企业账面价值提升。

从市场层面来看,企业价值的波动源于投资者对企业未来发展预期的变化,ESG表现释放的企业特质信息及其对内外部风险的防御能力有利于提振外部投资者信心,有效提升企业市场价值。首先,ESG表现对企业内外部信息环境具有一定改善作用,能够帮助市场捕捉企业发展利好信息,提高投资主体对企业长期稳定可持续发展的预估。现阶段我国资本市场尚不健全,各交易主体的信息水平差异明显,而ESG表现集中反映了企业在环境、社会及治理等非财务领域上的工作绩效,能够有效缓解信息不对称问题[18]。对企业内部而言,股东与管理层之间的信息不对称程度降低可以有效减少管理层机会主义行为发生的可能性,在投资者眼中,这意味着企业管理者以提升ESG表现作借口为自己谋取利益的行为会得到一定程度的抑制。对外部市场而言,企业ESG表现塑造了具有良好声誉的企业形象,能够向广大投资者展现企业在ESG方面取得的显著成效,提高市场对企业盈利能力、偿债能力、营运能力和成长能力的预期水平。其次,ESG表现有助于降低企业内部风险并同时提高企业外部风险承担能力,颇受资本青睐。当前,企业面临的外部环境和内部条件正经历深刻而复杂的变化,企业不仅要对运营、财务等内部风险加以规避,而且要对政治、环境等外部风险进行防范。研究表明企业ESG表现有利于减少经营中的不确定性,能够有效降低企业风险水平[19],且ESG表现常被投资者视作对左尾事件的保障,可以显著降低企业的股价尾部风险[20]和股价崩盘风险[21]。即使在遭受诸如COVID-19全球大流行引发的市场金融危机等风险事件时,企业ESG表现也能够减少外部不利因素对企业造成的负面冲击[22]。正因如此,管理者更倾向于在经济政策不确定性较高时提高企业ESG参与度[23]。由此看来,受益于企业ESG表现的信号传递效应和风险防范作用,市场投资者对企业长久良好发展的信心会显著增强,企业的市场估值因此得到提升。据此,提出如下假设。

H1a 企业ESG表现对企业账面价值具有正向影响。

H1b 企业ESG表现对企业市场价值具有正向影响。

1.2 ESG表现、创新投资决策与企业价值

投资活动是企业最具能动性和持久影响力的资源配置行为,投资决策则是企业进行投资活动的根本依据和行动指南。相较于一般的投资决策,企业创新投资决策是企业提高自主创新能力、获取创新收益的先决条件,也是企业抢占市场以及提升价值的核心环节。从决策层面来看,企业创新投资既包含投资水平的确定,又包含投资结构的调整。通常,创新投资水平反映于企业在研究与开发上的资金支出,创新投资结构体现为探索式创新与利用式创新的相对均衡情况。其中,探索式创新是注重企业长远效益而利用新知识开展的根本性创新活动,利用式创新则是强调企业短期绩效而利用已有知识进行的稳健性创新活动,由于前者相较于后者具有更长的研发周期和更高的研发风险,企业发展过程中往往会存在探索式创新不足以及探索式创新空间被挤占的问题。

ESG表现作为企业可持续发展水平的衡量指标,能够为管理层提供额外信息作为决策依据,并依托信号传递效应为企业获取决策所需资源,同时强化内部治理对企业决策行为的监督,故而对创新投资决策具有重要影响。首先,企业决策离不开信息的支持,对企业ESG信息的剖析和解读有助于管理者掌握企业发展动态,结合企业非财务绩效和财务绩效的有关信息,管理者可以捕捉企业发展过程中的痛点和难点,在进行创新投资决策时有据可依。良好的ESG表现能够释放企业稳健发展的积极信号,缓和管理者进行决策时的畏难情绪并降低其背负的增长压力,促使管理者大胆进行创新投资决策。企业具有的ESG优势一方面可以为企业提供更加包容的创新环境,促使管理层在增加企业创新投资水平时减少顾忌,另一方面能够提高外部利益相关者对企业风险承担的容忍度,激励管理者在风险较大的创新项目上进行投资[24],为促进创新幅度更大、激进程度更高的探索式创新提供了先决条件。

其次,ESG表现作为企业同诸多利益相关者建立友好联系的有力工具,能够帮助企业从社会网络中获取并整合各类要素资源,满足企业进行创新投资决策的需求。从获取外部资金来看,企业ESG表现有利于降低融资成本[25],缓解融资约束[7],间接地为企业创新投资决策提供资金支持。从获取人力资本来看,提升ESG表现要求企业保障员工健康与安全,改善员工福利待遇,这些举措可以有效增强员工的归属感并调动员工创新积极性,有利于企业吸纳更多创造型人才,为优化企业创新投资决策奠定了人力基础。从获取知识资源来看,企业积极承担ESG责任增加了与科研院所等知识密集型机构的交流机会,有利于外部知识资源流入企业内部,重塑企业的知识体系和创新思维[11]。ESG表现为企业提供了充足的资金、人才和知识资源供给,对各类资源的协调利用不仅有利于企业加大研发力度,提高创新投资水平,而且可以促进企业对不确定性较大的探索式创新的开发,提升企业创新的双元性。

最后,企业ESG表现可以优化内部治理机制,使企业创新投资决策更加科学化和规范化。企业提升ESG表现不仅意味着要将环境责任、社会责任等外部性因素内部化,而且强调要构建与之匹配的公司治理体系。良好的公司治理体系可以通过薪酬福利、股权制衡等激励与约束制度缓解代理问题,由此改善企业决策机制,优化企业创新投资决策。ESG表现形成的治理效应能够有效抑制资源错配,在提升企业创新投资水平[5]的同时着眼于探索式创新与利用式创新的均衡发展。

综上所述,良好的ESG表现可以为管理者提供更多有用信息,助力企业统筹资源配置、完善治理机制,从而推动包含创新投资水平和创新投资结构在内的企业创新投资决策。据此,提出如下假设。

H2a 企业ESG表现对企业创新投资水平具有正向影响。

H2b 企业ESG表现对企业创新投资结构具有调整性影响。

在国际国内形势发生深刻变化的背景之下,创新是企业顺应发展趋势,保持强劲竞争力的不二法门。基于创新对企业发展的关键性作用,本文认为企业创新投资决策是ESG表现影响企业账面价值和市场价值的关键渠道,具体体现在以下两个方面。

第一,企业ESG表现对企业创新投资水平及创新投资结构的促进作用能够有效增加企业收益、降低企业成本,有利于企业账面价值的提升。①得益于企业ESG表现对企业创新投资水平的正向影响,积极寻求ESG发展的企业偏好将更多的资金投入到创新领域,因此能够通过技术和流程创新提高企业的资源利用效率,降低企业的生产经营成本。同时,创新投资水平的提升必然会加快企业科技成果“落地生金”,在未来一定时期内给企业带来专利授权收入以及技术转化利润[26],企业也更有可能通过产品和工艺创新来扩大自身生产能力、打造区别于其他企业的差异化优势,从而获取超额利润[27]。②企业ESG表现对企业创新投资结构的正向影响,会使企业在创新投资中加强对于研发难度较大、研发风险较高、研发成果获取较慢的探索式创新的重视程度,避免出现企业利用式创新过度而探索式创新不足的问题。这不仅会加速规模效应的形成,使企业生产经营成本进一步降低,而且有利于企业形成可持续的技术竞争优势,在稳固行业领先地位的同时开拓潜在的新市场,从而获取更为丰厚的收益。由此可知,企业提升ESG表现具有创新效应,可以通过促进创新投资水平和创新投资结构调整优化企业的成本和收益,继而对企业账面价值产生积极影响。据此,提出如下假设。

H3a 企业ESG表现通过企业创新投资水平正向影响企业账面价值。

H3b 企业ESG表现通过企业创新投资结构正向影响企业账面价值。

第二,企业ESG表现对企业创新投资水平及创新投资结构的正向影响关乎市场对于企业信息和风险的传递效应,可以提高投资者对于企业内涵价值及其成长性的预期,有利于企业市场价值的提升。①企业ESG表现对企业创新投资水平的促进效应易被市场投资者感知,企业增加创新投入、强化技术研发的行为有利于向外部市场传递其致力于提高自身创新能力的正面信息,是坚定投资者对于企业未来发展信心的“强心剂”。并且,在投资者看来,高水平的创新投资规模表明在较长时间内企业因人力、物力和财力不足而放弃创新发展的可能性极小,企业面临的风险水平也会相应降低。②企业ESG表现对探索式创新和利用式创新的结构化影响有利于二者协同发展并激化其最大效用,从而为企业奠定坚实的研发创新基础,进一步提高市场对企业未来长远发展的期望。不仅如此,科学合理的创新投资结构能够有效降低企业进行产品技术开发时的风险水平,尤其是极具创造性的探索式创新因具备长期导向、超越导向以及社会导向的特性[28],可以全面提升企业面临外部技术风险时的应对能力。由此看来,企业提升ESG表现通过企业创新投资决策的传导路径向外表明了自身发展的良好态势,改变了投资者对信息和风险的感知,从而对投资者的投资判断产生重要影响,最终反映在企业的市场价值变动中。综上所述,企业ESG表现越好,就越能通过良好的创新投资水平和创新投资结构实现技术变革,提升财务绩效,并获得市场投资者的认可与支持,进而体现为企业账面价值和市场价值的增加。据此,提出如下假设。

H4a 企业ESG表现通过企业创新投资水平正向影响企业市场价值。

H4b 企业ESG表现通过企业创新投资结构正向影响企业市场价值。

本文的理论模型如图1所示。

2 研究设计

2.1 样本选择与数据来源

为避免2008年全球金融危机对实证分析的影响,同时基于数据可得性,以中国沪深交易所A股上市公司为研究样本,将2009—2021年设定为研究区间。在此基础上筛选排除金融业公司、ST和*ST公司,以及ESG评级数据缺失公司,并对所有连续变量在1%和99%分位做极端值处理(Winsorize),最终获取了4 190家样本企业,共计32 628个观测值。本文使用WIND数据库的华证ESG评级度量企业ESG表现,GDP数据来源于国家统计局网站,企业价值、企业创新投资决策以及其他控制变量的数据来源于CSMAR数据库。

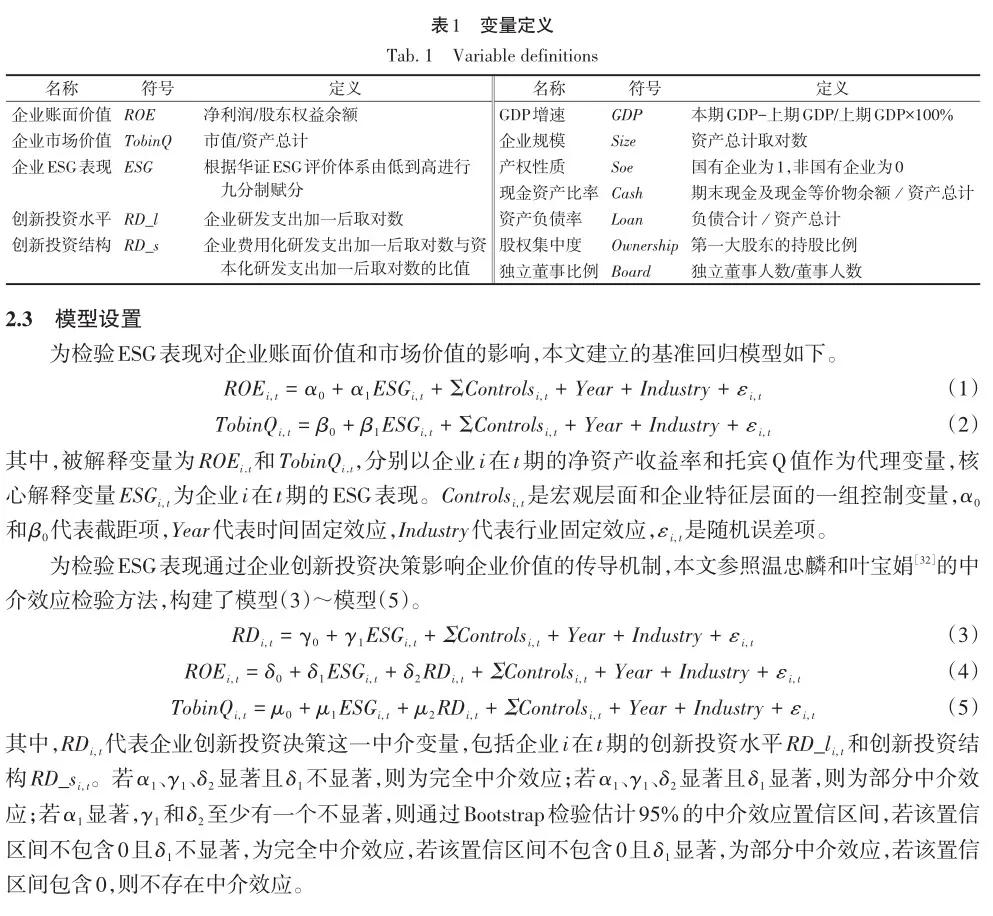

2.2 变量定义

2.2.1 被解释变量企业价值(ROE) 基于财务管理角度,将企业价值分为账面价值和市场价值。由于企业所有者权益是一种成本价格,无法反映出固定资产、无形资产以及流动资产等科目的价值变动,往往和企业真正的资产价值相差极大。基于此,本文使用能够代表企业自有资产成本收益效应的所有者权益获利能力指标——净资产收益率衡量企业账面价值(ROE);同时,以股票市场估算值——托宾Q值作为企业市场价值(TobinQ)的代理变量。

2.2.2 解释变量企业ESG表现(ESG) 以富有中国特色、涵盖对象较多、时间跨度较长的华证ESG评级数据作为企业ESG表现的衡量依据。华证ESG评价体系基于指标得分,形成了C~AAA九档评级,为方便实证,本文对C~AAA九档评级结果分别赋值1分~9分,由此得到变量ESG。

2.2.3 中介变量企业创新投资决策 借鉴已有研究[29-30],采用研发支出数据刻画企业的创新投资决策。①使用企业研发支出加1后取对数衡量企业创新投资水平(RD_l)。②基于双元创新理论,使用费用化研发支出加1后取对数和资本化研发支出加1后取对数分别衡量企业探索式创新和企业利用式创新,采用探索式创新与利用式创新的比值衡量企业创新投资结构(RD_s)。

2.2.4 控制变量 借鉴相关研究[31],选取GDP增速(GDP)、企业规模(Size)、产权性质(Soe)、现金资产比率(Cash)、资产负债率(Loan)、股权集中度(Ownership)以及独立董事比例(Board)作为控制变量。

上述变量的名称及定义如表1所示。

3 实证结果及分析

3.1 描述性统计与相关系数

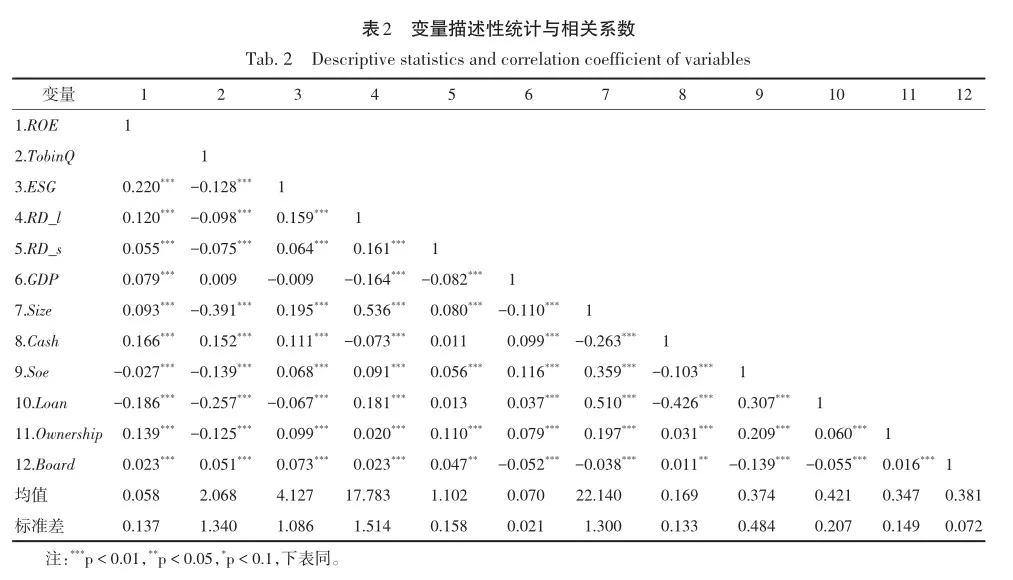

所有变量的均值、标准差和相关系数列示如表2所示。ESG与ROE的相关系数为0.220,ESG与Tobi? nq的相关系数为-0.128,均在1%的统计水平上显著,表明企业ESG表现与企业账面价值显著正相关,而与企业市场价值显著负相关。同时,由ESG与RD_l、RD_s以及ROE、Tobinq的相关系数可以看出,在不控制其他变量的情况下,企业ESG表现与创新投资决策具有正相关关系,创新投资决策与企业账面价值显著正相关,而与企业市场价值显著负相关。

3.2 基准回归分析

Hausman检验表明应当采用固定效应对模型(1)进行回归,回归结果见表3的列(1)和列(2)。由列(1)可知,ESG对ROE的回归系数显著为正,表明企业ESG表现可以有效促进企业账面价值提升,H1a由此得到验证。由列(2)可知,ESG对TobinQ的回归系数显著为负,表明企业ESG表现不利于企业市场价值的提升,H1b未得到验证。上述结果表明,基于我国制度背景下,ESG表现在消费市场上为企业创造了价值,即企业履行ESG责任的行为帮助企业获取了竞争优势,有助于企业获取额外收益,降低经营成本从而实现更高的账面价值,这与FRIEDE等[33]关于ESG与财务绩效关系的观点是一致的。与此同时,本文发现了与已有文献[10,34]不同的研究结果,即ESG表现降低了企业的市场价值,未能在资本市场上显示出价值创造能力。产生该结果的原因在于ESG表现在资本市场与消费市场上的价值创造效应存在一定差异,企业市场价值不仅受财务绩效、企业发展等内在因素影响,同时会受到市场投资者等外在因素的影响。当前我国ESG发展尚处于早期阶段,基于投资者角度,企业提升ESG表现更可能是迫于外部压力的选择,其产生的收益难以覆盖消耗的成本,因而无法提振市场信心。同时,我国资本市场处在“新兴加转轨”阶段,市场化和法制化程度还不高,信息传递渠道还不够通畅,投资者可能将良好的ESG表现视为企业管理者信息操纵或自利行为的结果,因而对企业未来的经营风险和发展预期产生担忧。

基于控制变量的回归结果可知,GDP增速、企业规模、现金资产比率以及股权集中度显著提升了企业账面价值,即经济形势越好,企业规模越大,偿债能力越强,治理结构越完善,越有利于企业账面价值的提高;产权性质和资产负债率负向影响了企业账面价值,说明在肩负重任的国有企业以及高负债率的企业中,公司财务绩效相对较低。另外,GDP增速、企业规模、现金资产比率、产权性质以及股权集中度不利于企业市场价值的提升,这可能是因为上述因素容易引发市场投资者对于企业发展预期的担忧;资产负债率和独立董事比例正向影响了市场估值,表明市场投资者对于企业债务的杠杆作用和独立董事的治理作用持有较为乐观的态度。

3.3 中介机制分析

本文利用前文所述的中介效应检验流程分析了企业创新投资水平以及创新投资结构在ESG表现影响企业账面价值和市场价值过程中的传导作用。表3列示了中介效应的检验结果。由列(3)可知,企业ESG表现对创新投资水平具有显著促进作用,H2a得到验证;由列(5)可知,企业ESG表现对创新投资结构无明显影响,H2b未得到验证。由列(1)和列(3)~列(6)可知,创新投资水平在ESG表现提升企业账面价值的过程中存在部分中介效应;创新投资结构在ESG表现影响企业账面价值的过程中不存在中介效应。由列(2)和列(7)~列(10)可知,创新投资水平在ESG表现影响企业市场价值的过程中存在部分中介效应,结合系数符号可知其主要体现为遮掩效应;创新投资结构在ESG表现影响企业市场价值的过程中未发挥中介效应。综上可知,在ESG表现和企业账面价值以及市场价值之间,创新投资水平发挥了部分中介效应,而创新投资结构不具有中介作用,H3a和H4a由此得到验证,H3b和H4b未得到验证。表3中Bootstrap检验结果也支持了以上中介机制分析的研究结论。

上述结果表明,ESG表现通过提高企业创新投资水平促进了企业账面价值和市场价值的提升,企业创新投资水平在ESG表现对企业价值的影响效应中发挥了重要的中介作用,这与当前已有文献[7-8]形成的主流看法是一致的。值得注意的是,由于ESG表现对企业市场价值产生的直接负向影响,企业ESG表现通过促进创新投资水平提升对市场价值产生的作用受到了遮挡。相较于以往研究,本文深化了对企业创新投资决策的结构性分析,并发现ESG表现尚未通过调整企业创新投资结构对企业账面价值和市场价值产生影响,即当前ESG表现只能通过对创新投资的增量影响而非结构性调整作用于企业价值。这可能是因为现阶段第三方机构的ESG评级结果产生的市场软监管只能通过形成外部压力约束企业行为,管理者相机抉择自由度较大使其可能出现短视心理,进而导致ESG表现对企业创新投资决策的纠偏作用存在“重量不重质”的问题[35],即企业更倾向于提高创新投资水平,而非调整风险较大、周期较长且技术门槛较高的探索式创新在企业创新投资中的比重。

3.4 稳健性检验

3.4.1 变量替换:更换ESG表现的度量方法 本文将华证ESG评价结果由低到高进行三分制赋分得到变量ESG’,再次验证了ESG表现对企业账面价值和市场价值的作用,以及企业创新投资决策在该过程中起到的中介作用。更换企业ESG表现衡量方式后的基准回归结果和中介效应检验结果显示关键变量的系数符号及显著性水平未发生明显改变,说明本文的研究结论较为稳健①。

3.4.2 内生性问题 为缓解ESG表现与企业价值关系间可能存在的内生性问题,本文进行如下检验。①引入解释变量的滞后项以缓解反向因果问题对结果造成的影响,考虑ESG表现对创新投资决策以及企业价值产生影响的滞后性,对解释变量企业ESG表现取滞后两期值,对中介变量创新投资水平和创新投资结构均取滞后一期值。引入滞后项的基准回归结果和中介效应检验结果显示关键变量的系数符号及显著性水平未发生明显改变,说明本文的研究结论具有较高的可靠性。②使用面板工具变量法,采取两阶段回归的方法以缓解遗漏变量和反向因果问题可能造成的研究结果偏差。本文借鉴现有文献[36],使用同一行业内其他企业ESG表现得分年度均值作为工具变量。选用该工具变量的逻辑在于行业ESG表现均值越大,说明该行业越倾向于参与各类ESG活动,进而影响行业内企业参加ESG管理实践的积极性,符合相关性要求;同时,行业内其他企业的ESG表现不会对本公司的企业价值产生直接影响,符合外生性要求。在工具变量的检验中,内生性检验结果拒绝了ESG表现为外生变量的原假设,对所选工具变量的不可识别检验和弱工具变量检验结果强烈拒绝了工具变量不可识别的原假设,同时表明不存在弱工具变量问题。对模型(1)进行IV-2SLS回归,回归结果较前文无实质性变化。③选取倾向得分匹配法缓解样本自选择偏差问题,从而缩小样本选择偏误对结论造成的影响。本文将ESG表现均值指定为分界点,以识别处理组和控制组,并以GDP增速、企业规模、现金资产比率、产权性质、资产负债率、股权集中度以及独立董事比例等变量按照1:1近邻匹配有放回抽样的方法进行匹配,检验结果表明匹配前后各变量的均值不存在显著差异,标准化误差均小于5%。从匹配后的回归结果可以看出ESG表现对企业账面价值的估计系数显著为正,对企业市场价值的估计系数显著为负,未改变原有结论。

4 结论与讨论

4.1 研究结论

推动市场践行ESG理念,促进企业提升ESG表现是发挥ESG价值创造功能的关键之举,更是实现经济可持续发展的必由之路。本文利用2009—2021年中国沪深交易所A股上市公司数据,运用面板回归法和中介效应检验法,考察了ESG表现是否对企业账面价值和市场价值具有显著影响,并基于企业创新投资决策视角,回答了ESG表现如何通过企业创新投资水平和创新投资结构作用于企业账面价值和市场价值的问题。研究发现:①现阶段我国企业ESG表现对企业价值的影响效应在消费市场和资本市场上存在明显差异,ESG表现显著促进了企业账面价值的提升,但不利于企业市场价值的提升,该结果在经过稳健性检验后依然成立;②ESG表现对企业创新投资决策具有局部的正向影响,即显著提升了企业创新投资水平,而未对企业探索式创新与利用式创新形成的创新投资结构产生调整作用;③ESG表现通过提高企业创新投资水平提升了企业账面价值和市场价值,但未能通过调整企业创新投资结构对企业账面价值和市场价值产生影响,该结果在经过稳健性检验后依然成立。

4.2 理论贡献

本文的理论贡献重点体现在以下3点。第一,深入探究了企业ESG表现对于企业账面价值和企业市场价值的差异化影响,丰富了企业ESG表现与企业价值关系的研究成果。现有文献虽然考察了企业ESG表现在不同层面对企业价值的影响[10,34],但并未发现ESG表现在提升企业财务绩效和市场绩效方面的结果差异。本文基于成本、收益视角以及信息、风险视角,分析并验证了企业ESG表现在消费市场和资本市场上作用发挥的差异性,为全面刻画企业ESG表现与企业价值的关系提供了理论依据和数据支撑,有助于学界深入理解企业ESG表现的复杂经济后果。

第二,引入企业层面的创新投资决策作为机制变量,聚焦于企业创新投资决策的结构性特点,分别探讨了ESG表现与企业创新投资水平以及企业创新投资结构的内在联系,补充并延伸了已有文献对企业创新投资意愿、行为以及绩效的关注和讨论,拓宽了ESG表现影响企业创新的研究视野,由此产生的研究结论为学界深度解析企业ESG表现的“创新效应”提供了新方向。

第三,基于ESG提供额外信息、获取关键资源以及优化治理机制的重要作用,结合成本效益原则和投资者风险感知,剖析了企业创新投资决策在ESG表现与企业账面价值和市场价值之间发挥的中介效应,打开了ESG表现与企业价值因果关系的“黑匣子”。虽有部分研究表明企业创新是ESG表现影响财务绩效[7]和市场价值[8]的重要渠道,但均是基于单一市场层面的企业价值研究,本文不仅着眼于企业在消费市场和资本市场上的价值差异,而且将企业创新投资决策分解为创新投资水平和创新投资结构,交叉化的理论分析更为详尽地揭示了企业ESG表现影响企业价值的作用机理,有助于完善企业ESG表现价值影响效应研究的逻辑框架,为全方位解读企业ESG表现的经济后果提供参考价值和借鉴意义。

4.3 实践启示

在绿色、低碳、可持续发展理念盛行的时代背景下,本文的研究结论为推动企业积极提升ESG表现,着力优化创新投资决策,有效提升自身价值,赋能经济可持续发展提供了有益的实践启示。第一,正确认识ESG表现对企业价值的影响效应。企业应将履行ESG责任视为声誉管理和避险保值的有效途径,在企业内部设立相应管理部门以加强ESG信息披露,提升ESG表现,发挥ESG管理实践于企业账面价值的积极作用。投资者应结合各方面因素,理性看待ESG表现对企业账面价值和市场价值的差异化影响,及时充分地将ESG因素纳入投资分析过程,采用长远的眼光进行资产配置,从而运用资本的力量引领企业ESG发展。有关部门应加快构建高效有序的资本市场运行机制,进一步完善金融市场体系,减少市场信息偏差造成的负面影响,从而激活ESG表现对企业市场价值的潜在提升作用。

第二,加强对企业创新的科学引导,焕发企业ESG表现于创新投资决策的优化作用及由此形成的价值提升功能。企业管理者应增进对企业创新投资决策及其重要意义的认识,在提高创新投资水平的基础上,注重探索式创新和利用式创新的协调发展,充分释放出ESG表现对企业创新投资决策的改进调整作用。投资者在投资决策过程中应积极响应创新驱动发展战略,强化对目标企业创新投资决策的指引和管理,促进企业在ESG转型中实现创新发展。有关机构应建立健全企业ESG管理实践的制约和监督机制,同时加大企业创新激励力度,鼓励企业创新投资水平和创新投资结构并重,切实提高企业创新成果落地转化率,疏通企业创新投资结构在ESG表现提升企业价值之间的传导路径。

4.4 研究局限与展望

本文存在的不足之处主要包含以下3个方面。第一,在变量的定义与测度上,使用了华证ESG综合评级结果衡量企业ESG表现,未对E、S、G的3个细分维度进行具体分析,在综合权衡不同机构ESG评级结果方面也有所欠缺。未来研究可以结合ESG的综合评级及细分项评级结果展开研究,并对多家机构的ESG评级结果进行比较,通过更加全面和细致的研析,挖掘ESG分项指标、ESG评价一致性以及ESG评价分歧度隐藏的潜在信息。同时,本文用于衡量企业创新投资结构的变量是基于研发支出数据所构建的,受数据可得性影响,覆盖样本数量相对较少,未来可以考虑使用专利数据对企业创新投资结构进行测度。

第二,在ESG表现、创新投资决策与企业价值三者关系的机理分析中,从企业创新投资水平和创新投资结构两方面切入,研究结论虽然表明ESG表现对企业创新投资结构不存在显著影响且企业创新投资结构未发挥中介作用,但无法判别ESG表现分别对探索式创新和利用式创新的影响情况以及二者在ESG表现影响企业价值过程中的作用发挥情况。未来研究可以将企业创新投资结构进一步细化,兼顾绝对化指标和相对化指标,对ESG表现在企业创新方面的作用效果及其价值提升作用进行更为细致的剖析。

第三,在ESG表现影响企业价值的分析框架中,仅选取企业创新投资决策作为中介变量,未来研究可以进一步探讨企业双元创新协同性或企业整体投资效率在ESG表现与企业价值之间发挥的重要传导作用。除此之外,本文未对企业ESG表现与企业价值关系的研究边界进行探讨,未来研究可以深入探索行业竞争程度、企业战略激进度等跨层次因素对企业ESG表现与企业价值关系的调节效应,为ESG赋能企业价值提升的边界机制研究提供更为开阔的理论视野。

参 考 文 献

[1] DUQUE-GRISALES E, AGUILERA-CARACUEL J. Environmental, social and governance (ESG) scores and fi‐nancial performance of multilatinas: moderating effects of geographic international diversification and financial slack [J]. Journal of Business Ethics, 2021, 168(2): 315 - 334.

[2] UR REHMAN R , ZHANG J, UPPAL J, et al. Are environmental social governance equity indices a better choice for investors?An Asian perspective [J]. Business Ethics: A European Review, 2016, 25(4): 440 - 459.

[3] ZHAO C, GUO Y, YUAN J, et al. ESG and corporate financial performance: empirical evidence from China’s listed power generation companies[J/OL]. Sustainability, 2018 [2024-02-13]. https://www.mdpi.com/2071-1050/10/8/2607. DOI:10.3390/su10082607.

[4] AURELI S, GIGLI S, MEDEI R, et al. The value relevance of environmental, social, and governance disclosure:evidence from Dow Jones Sustainability World Index listed companies[J]. Corporate Social Responsibility and En‐vironmental Management, 2019, 27(1): 43 - 52.

[5] 林炳洪, 李秉祥. ESG责任履行对企业研发投入的影响——基于资源获取与资源配置的视角[J].软科学,2024(1): 61 - 66.

[6] 王治, 彭百川. 企业ESG表现对创新绩效的影响[J]. 统计与决策, 2022, 38(24): 164 - 168.

[7] 李井林, 阳镇, 陈劲, 等. ESG促进企业绩效的机制研究——基于企业创新的视角[J].科学学与科学技术管理, 2021, 42(9): 71 - 89.

[8] 薛天航, 郭沁, 肖文. 双碳目标背景下ESG对企业价值的影响机理与实证研究[J]. 社会科学战线, 2022(11): 89 - 99.

[9] 席龙胜, 赵辉. 企业ESG表现影响盈余持续性的作用机理和数据检验[J]. 管理评论, 2022, 34(9):313 - 326.

[10] 王波, 杨茂佳. ESG表现对企业价值的影响机制研究——我国A股上市公司的经验证据[J].软科学,2022,36(6):78-84.

[11] 刘岚, 王倩. 企业社会责任、政治关联与非效率投资——基于企业社会责任的治理效应[J].中国管理科学, 2016, 24(S1): 398 - 404.

[12] LI Y, GONG M, ZHANG X, et al. The impact of environmental, social, and governance disclosure on firm val‐ue: the role of CEO power [J]. British Accounting Review, 2018, 50(1): 60 - 75.

[13] FENG Z F, WU Z H. ESG disclosure, REIT debt financing and firm value[J]. Journal of Real Estate Finance and Economics, 2023, 67(3): 388 - 422.

[14] HE R, CHEN X, CHEN C, et al. Environmental, social, and governance incidents and bank loan contracts[J/OL]. Sustainability, 2021 [2024-02-13]. https://www.mdpi.com/2071-1050/13/4/1885. DOI: 10.3390/su13041885.

[15] JANG G, KANG H, LEE J, et al. ESG scores and the credit market[J/OL]. Sustainability, 2020 [2024-02-13]. https://www.mdpi.com/2071-1050/12/8/3456. DOI: 10.3390/su12083456.

[16] LI P, ZHOU R, XIONG Y. Can ESG performance affect bond default rate? Evidence from China[J/OL]. Sus‐tainability, 2020 [2024-02-13]. https://www.mdpi.com/2071-1050/12/7/2954. DOI: 10.3390/su12072954.

[17] 晓芳, 兰凤云, 施雯, 等. 上市公司的ESG评级会影响审计收费吗?——基于ESG评级事件的准自然实验[J].审计研究, 2021(3): 41 - 50.

[18] SIEW R Y J, BALATBAT M C A, CARMICHAEL D G. The impact of ESG disclosures and institutional owner‐ship on market information asymmetry[J]. Asia-Pacific Journal of Accounting Economics, 2016, 23(4):432 - 448.

[19] 王琳璘, 廉永辉, 董捷. ESG表现对企业价值的影响机制研究[J].证券市场导报, 2022(5): 23 - 34.

[20] SHAFER M, SZADO E. Environmental, social, and governance practices and perceived tail risk[J]. Account‐ing and Finance (Parkville), 2020, 60(4): 4195 - 4224.

[21] 席龙胜, 王岩. 企业ESG信息披露与股价崩盘风险[J].经济问题, 2022(8): 57 - 64.

[22] BROADSTOCK D C, CHAN K, CHENG L T W, et al. The role of ESG performance during times of financial cri‐sis: evidence from COVID-19 in China[J/OL]. Finance Research Letters, 2021[2024-02-13]. https://www.sci‐encedirect.com/science/article/pii/S1544612320309983. DOI:10.1016/j.frl.2020.101716.

[23] VURAL YAVA? ?. Economic policy uncertainty, stakeholder engagement, and environmental, social, and gov‐ernance practices: the moderating effect of competition[J]. Corporate Social Responsibility and Environmental Management. 2021, 28(1): 82 - 102.

[24] 方先明, 胡丁. 企业ESG表现与创新——来自A股上市公司的证据[J]. 经济研究, 2023, 58(2):91 - 106.

[25] 邱牧远, 殷红. 生态文明建设背景下企业ESG表现与融资成本[J].数量经济技术经济研究, 2019, 36(3):108 - 123.

[26] 姚树洁, 蒋艺翅. 可持续发展之路:ESG实践与企业创新[J]. 山东大学学报(哲学社会科学版), 2023(4):99 - 111.

[27] PORTER M E, KRAMER M R. Creating a shared value[J]. Harvard Business Review, 2011, 82(1/2):62 - 77.

[28] 尤树洋, 卢芳妹, 贾良定. 组织德行如何驱动探索式创新——基于中国情境的实证研究[J].经济管理,2023, 45(10): 27 - 48.

[29] 祝振铎, 李新春, 赵勇. 父子共治与创新决策——中国家族企业代际传承中的父爱主义与深谋远虑效应[J]. 管理世界, 2021, 37(9): 191 - 206.

[30] 高洪利, 李莉, 吕晨. 管理层投资视野、技术熟悉度与企业创新决策[J]. 南开管理评论, 2022, 25(4):79 - 90.

[31] 王清刚, 徐欣宇. 企业社会责任的价值创造机理及实证检验——基于利益相关者理论和生命周期理论[J].中国软科学, 2016(2): 179 - 192.

[32] 温忠麟, 叶宝娟. 中介效应分析: 方法和模型发展[J]. 心理科学进展, 2014, 22(5): 731 - 745.

[33] FRIEDE G, BUSCH T, BASSEN A. ESG and financial performance: aggregated evidence from more than 2000 empirical studies[J]. Journal of Sustainable Finance Investment. 2015, 5(4): 210 - 233.

[34] 林琳, 杨红娟, 杨斌. 双碳目标背景下ESG表现提升企业价值了么——基于沪深300和中证500成分股的实证研究[J]. 科学决策, 2023(6): 42 - 63.

[35] 刘柏, 卢家锐, 琚涛. 形式主义还是实质主义:ESG评级软监管下的绿色创新研究[J]. 南开管理评论,2023, 26(5): 16 - 28.

[36] EL GHOUL S , GUEDHAMI O, KWOK C C Y, et al. Does corporate social responsibility affect the cost of capi‐tal?[J]. Journal of Banking Finance, 2011, 35(9): 2388 - 2406.

ESG Performance, Innovation Investment Decision, and Firm Value

WANG Ni, PAN Hai-ying, WU Yu-meng, LI Rui

(School of Business, Hohai University, Nanjing 211100, China)

Abstract: Based on the concept of sustainable development, whether and how the positive performance of ESG responsibilities affecting the value of firms has been widely concerned and discussed. It empirically examined the impact of ESG performance on the book value and market value of firms by using A-share companies listed on the Shanghai and Shenzhen Stock Exchanges in China from 2009 to 2021 as the sample group. At the same time, based on the perspective of firms’ innovation investment decision-making, it discussed the mediating effects of firms’innovation investment level and innovation investment structure in the above process. The results show that there is a significant difference in the impact of ESG performance on the book value and the market value of firms. Good ESG performance is conducive to increasing the book value of firms, but has a significant negative impact on the market value of firms. ESG performance has a positive impact on the book value and market value of firms by increasing the level of innovation investment, but has not had an impact on the book value and market value of firms through the channel of adjusting the structure of innovation investment. The conclusions not only enrich the research results of the impact of ESG performance on firm value and its mechanism, but also provide feasible practical implications for stimulating the internal motivation of firm to fulfill its ESG responsibility and enabling firm value improvement through innovation investment decisions.

Keywords: ESG performance; book value of firm; market value of firm; innovation investment level; innovation investment structure

①篇幅限制,稳健性检验结果备索。

猜你喜欢

财会月刊·下半月(2023年4期)2023-06-20 09:44:28

财会月刊·上半月(2023年6期)2023-06-11 09:53:34

中小企业管理与科技·上旬刊(2023年5期)2023-05-22 11:06:45

金融经济(2023年4期)2023-05-21 18:43:47

财会月刊·上半月(2023年5期)2023-05-19 22:08:02

财会月刊·上半月(2023年4期)2023-05-19 10:07:34

会计之友(2023年10期)2023-05-06 23:26:24

中国商论(2023年7期)2023-04-20 23:13:09

会计之友(2023年8期)2023-04-11 10:52:59

会计之友(2023年7期)2023-04-07 17:56:02