城门失火,殃及池鱼:供应商环境违规对企业创新投资的传染效应

2024-10-14 00:00:00周志方刘金豪杨卓璇

研究与发展管理 2024年4期

关键词:供应链

摘要: 企业环境违规会给自身股价、声誉等带来严重后果,但是否会波及供应链企业仍有待考察。基于2011—2021年A股上市公司的数据,利用个体固定效应模型,从风险效应和资源效应角度探究了供应商环境违规对企业创新投资的链式传染效应。研究发现,供应商环境违规显著降低了企业的创新投资和探索式创新投资,对开发式创新投资的效果虽然为负但不显著,而ESG绩效能够帮助企业抵抗供应商环境违规的负面冲击。机制效应表明供应商环境违规主要通过增加企业经营风险及融资约束削弱了企业创新投资偏好。进一步研究发现,议价能力高的企业对供应商环境违规的敏感性较低。研究结论补充了环境违规的经济后果及企业创新投资的驱动因素,为企业供应链管理及创新投资行为提供了一定的启示。

关键词:环境违规;供应链;探索式创新;开发式创新;ESG绩效

中图分类号:F205;F272 文献标识码:A

基金项目:国家自然科学基金基础科学中心项目“数字经济时代的资源环境管理理论与应用”(72088101);国家自然科学基金重大项目“企业运营与服务创新管理理论及应用研究”(71991460)。

0 引言

党的二十大报告明确指出我国“科技创新能力还不强”,并提出“实现高水平科技自立自强,进入创新型国家前列”的战略目标。这从微观角度对企业加强创新投资提出了更加严峻的现实要求。创新投资是决定企业生存发展最为关键的财务决策,也是企业进行资源配置的重要途径,然而企业创新投资需要持续性资金支持,回收周期长且充满不确定性,所以部分企业创新投资动力不足。如何引导企业进行创新投资成为学者们关注的重点话题[1-2]。随着经济全球化及产业分工调整,企业间复杂关联关系已经成为企业间普遍存在的经济关系,逐渐形成供应链层面的利益共同体[3-4]。因此,研究供应链企业行为如何影响企业创新投资具有重要的理论意义和现实价值。

现有研究从数字化转型、盈余表现等角度研究了供应链企业正面行为对企业创新的影响[3, 5],但忽视了负面行为也可能会通过供应链传染的形式影响企业的创新投资决策。近年来,随着生态文明建设的持续推进,我国环保执法力度逐步提升,对环境违规企业造成极大威慑并带来严重经济后果[6-7]。越来越多的轶事证据表明,企业环境违规也会波及下游企业,如2022年的“土坑酸菜”事件。因此,部分企业也开始逐渐重视供应商的环境违规行为。2023年2月中共中央、国务院重磅发布《质量强国建设纲要》,并将发展绿色供应链作为未来国家经济质量效益型发展的重要路径,在此背景下探讨供应商环境违规如何影响企业创新投资行为显得尤为重要。

此外,现有供应链企业行为与企业创新方面的文献还忽略了企业创新投资的异质性[3, 5]。根据组织双元理论,企业创新可分为较为激进、讲求突破的探索式创新和较为渐进、重在稳妥的开发式创新[8]。两者在投资规模、风险水平、收益周期上存在较大差异[9]。由于创新资源有限,兼顾探索式创新和开发式创新难度较高,对双元创新投资的权衡和协调,代表着企业不同的创新路径,企业如何将有限的资源分配于探索式创新与开发式创新对于企业未来发展有重要影响[9]。鉴于此,本文进一步研究了供应商环境违规对不同类型创新投资的影响是否存在差异。

在供应链传染效应研究的议题中,企业个体差异也是文献关注的焦点,如产权性质、行业特性等,但文献中对企业自身特征差异影响的研究有些不足。根据信号传递理论,供应商环境违规对企业的影响是以信号传递为基础的,因此企业自身所释放的积极信号可能会干扰供应商环境违规所带来的消极信号。企业环境、社会和治理(ESG)作为评价企业的非财务性指标,注重企业经营活动对环境和社会产生的影响及公司治理是否完善等方面,能够对外释放企业可持续发展水平的积极信号,有利于树立良好企业形象、强化内部治理机制[10],但是其能否具备保险功能,从而抵挡来自供应商环境违规的负面冲击有待进一步考察。

基于2011—2021年我国上市公司的面板数据,本文构建了与上市企业匹配的前五大供应商环境违规数据集。经过个体固定效应模型分析,发现供应商环境违规能够显著抑制企业创新和探索式创新投资,对企业开发式创新投资的影响虽是负向但不显著。此外,ESG绩效能够削弱供应商环境违规带来的负面影响。本文可能的边际贡献在于:①将信号传递理论应用于企业环境违规的负面信息溢出效应,从而拓展信号传递理论的应用边界,也为企业环境违规方面的研究提供了新视角;②从供应链角度探讨了供应商环境负面行为对企业创新投资的影响,一定程度上拓展了现有创新投资驱动因素的研究;③从环境违规视角出发,探讨了ESG对企业抵御供应商环境违规负面传染效应的重要作用,补充了供应链负面事件冲击下企业ESG作用的研究空白,为企业强化ESG责任履行提供了额外启示。

1 文献回顾与假设提出

1.1 企业环境违规与经济后果

企业环境违规是指企业在环境行为上违反国家相关的法律法规、通知等行为,包括污染物超标排放、危险废物管理不当等。企业作为推动经济发展同时衍生污染问题的主导者,其生产运营过程中产生的环境问题更加被外界关注。企业环境违规行为可能会带来罚款、赔偿等直接经济损失,还会导致利益相关者负面反应带来的间接损失[7, 11-12]。企业的生存与发展依赖于其自身的合法性。如果企业进行了环境违规,自身的合法性将会受到企业利益相关者质疑,可能会引发利益相关者信任危机、重要客户资源流失、强制的生产流程改造甚至停工停产[11],其所引起的声誉危机一旦波及资本市场,还可能导致股价下降、现金流断裂等[7, 12]。然而,也有研究基于违规成本和经济效益的权衡,认为环境违规在一定程度上能够提高企业财务绩效,作为利益追求者和创造者,若以环境损害为代价产生的经济效益远远超过违规成本,企业可能会对履行环境责任持消极态度[13-14]。

除了对自身的影响,企业环境违规行为极有可能在利益相关者企业间快速传播,例如当企业因违规排污、破坏生态环境而受到处罚后,同伴企业会选择增加绿色投资以满足环境规制[15],竞争对手会增加自身的绿色创新数量,并提高绿色创新质量[16]。供应商是企业的重要利益相关者,由于供应商与企业的关系日益紧密,供应商的相关信息会根据供应链关系进行传递,并给下游企业带来积极效应或者消极影响,例如坏消息会不可避免地在供应链企业之间产生传染效应[4, 17]。因此供应商环境违规会通过供应链关系而影响到企业的战略决策,包括创新投资。

1.2 供应商环境违规与企业创新投资

根据文献综述,企业环境违规行为会对企业产生不利影响。结合本文所关注的环境违规下的供应商—企业关系,供应商环境处罚事件可能会通过信号传递,对企业自身创新投资产生影响。企业创新投资具有独特性,既受主观风险偏好影响,又受客观资源限制。因此,结合信号传递理论,本文认为供应商环境违规将通过风险效应和资源效应对企业创新投资产生影响。

第一,基于风险效应视角,供应商环境违规向企业及其利益相关者释放较强的环境风险信号,增加供应链不确定性和企业未来经营风险,从而抑制企业采取风险系数较高的创新投资行为。首先,企业会被迫承担供应商环境违规的连带责任。不同于其他违规,环境违规暗含着供应商产品质量可能存在环境风险的信号。该信号将传递给企业利益相关者,包括消费者、合作厂商甚至环境监管部门,导致严重的环境声誉损害和产品质量信任危机[18],企业可能会承担产品质量追溯风险和环境连带责任,造成自身客户流失、订单减少,同时也可能会受到环境行政处罚[19]。其次,供应商环境违规会加剧供应链不确定性。供应商环境违规所释放的环境风险信号会传递给企业,企业准确评估供应商供应能力、履约能力和交易风险的难度增加,加剧供应链信息不对称性和环境不确定性,可能会导致双方合作中断,企业会被迫承担供应链专用性投资的损失以及临时更换供应商的高交易成本和风险[11]。最后,供应商环境违规会诱发企业经营困境。供应商经营状况直接影响企业生产、营运全过程,其环境违规行为会加剧自身运营中断风险并造成其声誉损害、监管处罚等损失[7, 15],导致其原料供给的萎缩,加剧下游企业未来经营与发展的不确定性和波动性[20],导致企业资金周转率下降、经营风险增加。企业创新投资面临着高度的回报不确定性和风险性,供应商环境违规所带来的风险会增加企业管理层对未来发展形势判断的难度[17],企业管理层面对这些风险会变得更加谨慎,并会减弱他们进行创新投资的意愿。

第二,基于资源效应视角,供应商环境违规释放的信号会影响企业内部的资金流动和外部的商业信贷及投资者信任,加剧企业融资约束,从而在资源方面降低企业创新投资偏好。首先,供应商环境违规将抑制企业内部资金流动。当供应商环境违规时,由于负面信息的传递,企业信誉受到影响,企业产品销售受到重创,营业收入降低,资金回笼困难,流动资产显著减少[20-21],导致内源资金供给受限。其次,供应商环境违规可能会导致其信贷违约。商业信贷是企业重要的外部融资来源,供应商环境违规会降低其兑付应付账款、应付票据的能力,可能会导致其商业信贷拖欠和违约风险提升,并将流动性风险转移到下游企业。下游企业回款风险的上升将降低资金周转率并导致现金流断裂,陷入融资约束困境[22]。最后,供应商环境违规会降低外部投资者信任。投资者是信号接收者,会对供应商环境违规信号做出反应。供应商环境违规释放了企业运营中断可能性较高和环境声誉较低的信号。在全球应对气候变化的背景下,企业投资者(股东、债权人等)作为信号接收者接收到信号后,会变得更加谨慎,会评估供应商环境违规对企业的负面影响,从而减少资金投入或提出高额必要报酬率,加剧企业的融资约束[21, 23]。企业创新投资需要长期、大量的资金维持,且难以有效估计研发何时产生直接效益[24]。因此,当资金受限时,企业倾向于缩减高成本的创新投资,将有限的资金投入稳健的项目。由此,提出如下假设。

H1 供应商环境违规会抑制企业创新投资。

根据组织双元理论,创新分为探索式创新投资与开发式创新投资两种。双元创新投资即企业在双元创新方面所进行的投入,而二者在风险和资源需求上存在显著区别,因此供应商环境违规对探索式创新投资和开发式创新投资的影响同样存在差异性。探索式创新投资以寻求新的发展机遇为目标,脱离现有资源和技术基础,强调开发新知识和新技术,以面向顾客和市场不断变化的需求[1, 8]。探索式创新的投资额度大,回收周期长,成果难以评估,风险性较高,对资金供给的充足性和可靠性具有较高要求,对外部环境动荡也具有较强的依存度和敏感性[9, 25],因此需要企业提供支持创新的氛围和资源。出于对探索式创新的高风险和高投入的考虑,面对供应商环境违规的风险和资源效应,企业会避免将资金注入探索式创新。开发式创新以企业已有知识、技术和流程为基础,依附于相对稳定的客户群体,强调现有产品和技术的改进[1-2],侧重于企业的短期生存和竞争力,具有较强的渐进性和稳健性,因此,收益期更短,成功概率高,风险低[9]。面对供应商环境违规带来的风险和融资约束,企业存在后顾之忧,对研发项目的风险承担能力和资金投入能力较弱,从而在开发式创新投资和探索式创新投资间抉择情境下,会倾向保持适量风险较低、投资较少的开发式创新投资,以快速地为市场输出满足顾客需求的产品并维持企业生存。由此,提出如下假设。

H2 与开发式创新投资相比,供应商环境违规对探索式创新投资的抑制作用更强。

1.3 ESG绩效的作用

供应商环境违规会通过信号传递产生传染效应,加剧企业风险及融资约束,从而对企业创新投资产生不利冲击,因此,企业如何构筑保险屏障以缓解供应商环境违规带来的负面传染效应是企业平稳发展的关键问题。企业ESG绩效可以在利益相关者群体之间传递企业的积极信息,提高企业声誉与绩效[26]。供应商环境违规给企业带来风险和融资约束,而ESG可能成为企业抵抗供应商负面信息传染的关键措施之一。

首先,企业ESG绩效能够缓解信息不对称性问题,降低企业风险。ESG绩效包含企业保护环境、关怀员工、监督管理体系完善等方面积极的非财务信息[27-28],在供应商出现环境违规后,可以有效缓解信息不对称问题,帮助企业利益相关者更全面地了解企业的真实状况,降低企业风险[26]。其次,提升企业ESG绩效能够增强企业自身竞争力,抵御供应商环境违规对企业的负面冲击。企业ESG实践可以帮助企业获取重要战略资源、提升员工工作效率等,帮助企业获得超额收益,降低经营风险,增强竞争优势,进而拥有抵御供应商环境违规负面冲击的能力[26]。最后,企业ESG绩效能够帮助企业获得良好声誉和形象,从而在供应商环境违规给企业带来负面冲击时发挥保险效应。在供应商出现环境违规后,企业可以依靠较好的ESG绩效继续获得银行、客户、投资者等利益相关者认可、信任及支持,防止客户流失,挽回投资者信心,避免或减轻供应商环境违规给企业带来的损失[29]。因此,企业ESG绩效可能会降低供应商环境违规对企业风险、融资约束的不利影响,缓解供应商环境违规对企业创新投资的负向效应。由此,提出如下假设。

H3 ESG绩效能够削弱供应商环境违规与企业创新投资的负向关系。

基于前文分析,开发式创新投资所需资金少,运行周期短且更为可控,因此对风险条件及融资资源要求更低[9]。探索式创新投资所需资金多,回收周期长,回报难以预测,因此风险和资金约束问题高[9, 25]。所以,相较于开发式创新投资,探索式创新投资对风险敏感程度和资金依赖程度更高。ESG绩效的信息作用可以建立广泛的利益相关者关系,增强企业融资能力,降低企业资源约束,同时帮助企业掌握市场需求,降低企业研发风险[29]。随着ESG绩效的提升,削弱了供应商环境违规对企业风险和融资约束的影响,企业有能力保持高风险探索式创新资金投入。

此外,在收益方面,开发式创新投资重点关注短期利益,而探索式创新投资注重寻求新机遇和长期利益,是具有较强攻击性、变革性、前瞻性的创新投资战略,但更有利于企业可持续发展与价值创造[9]。探索式创新投资是与企业ESG实践相协调的战略,较高的企业ESG绩效能够为企业创新提供多元化、异质性资源,激发企业在陌生领域进行投资、探索的意愿[30]。虽然供应商环境违规加剧了企业的不确定性和融资约束,企业被迫削减双元创新投资,但在权衡两种创新投资时,ESG绩效较高的企业更可能倾向于保持激进的创新策略,在防御供应商环境违规负面冲击的同时投资突破性研究,实现技术突破和跨越,取得长期发展。由此,提出如下假设。

H4 与开发式创新投资相比,ESG绩效对供应商环境违规与企业探索式创新投资负向关系的削弱作用更强。

2 研究设计

2.1 样本选择与数据来源

本文选取2011—2021年A股上市企业为研究样本。由于供应商环境违规对企业的影响具有滞后效应,因此选取2010—2020年供应商环境违规数据进行匹配。首先,从CSMAR数据库获取所有A股上市公司前五大供应商披露信息。其次,利用天眼查的“查企业”功能,剔除了前五大供应商未能完整披露的企业。再次,从北大法宝搜集供应商环境违规信息,然后从CSMAR数据库获取所有的控制变量数据。最后,对样本企业继续筛选,标准包括:①剔除创新投资信息缺失的样本;②剔除金融类企业;③剔除上市不满一年、已经退市或被暂停上市的企业;④剔除ST和*ST企业的样本,最终得到2 476个“企业—年度”样本观测值。为避免极端值影响,对所有连续变量进行上下1%缩尾。

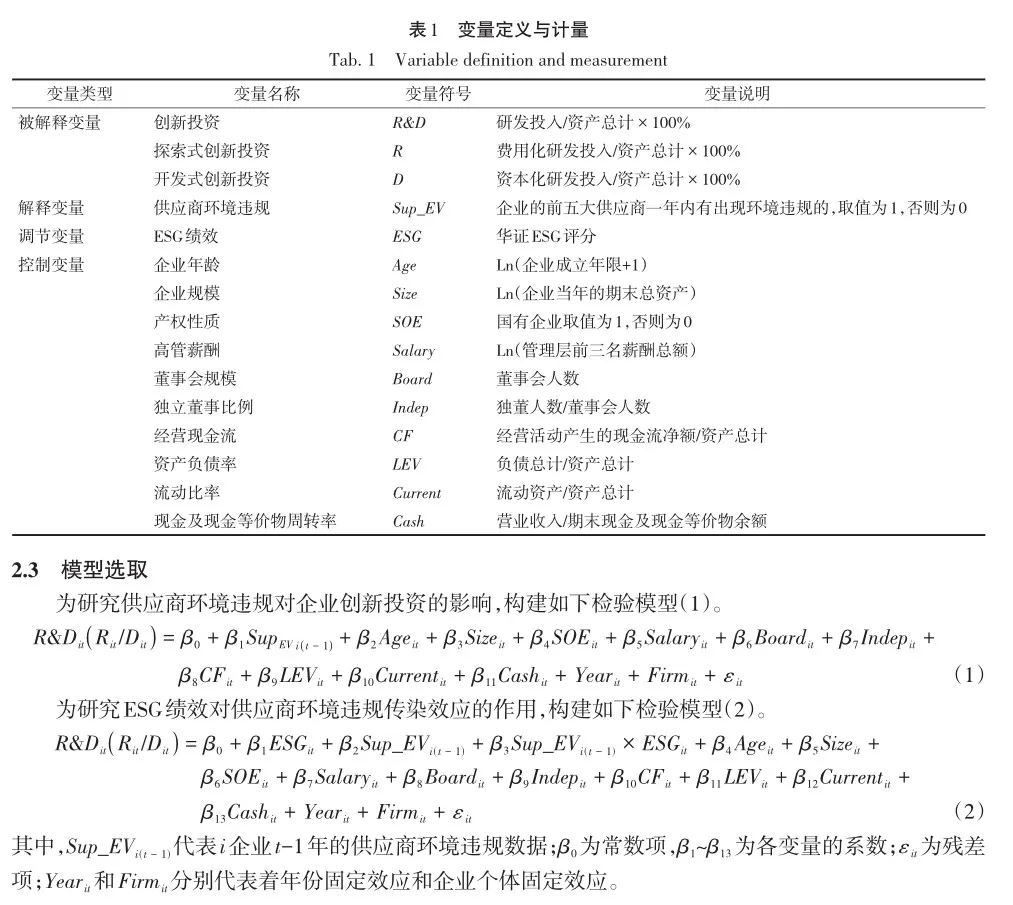

2.2 变量度量

2.2.1 供应商环境违规 参照现有研究[31],利用供应商违反国家环境法规、通知、命令等而受到的行政处罚来度量环境违规行为。本文构建了一个虚拟变量来度量供应商环境违规(Sup_EV)。如果企业的前五大供应商一年内有出现环境违规的,取值为1,否则为0。

2.2.2 企业创新投资 借鉴吴翌琳和黄实磊[9]的做法,将探索式创新投资和开发式创新投资的总和作为企业创新投资(RD)的度量指标,其中,以企业披露的研发活动费用化支出作为探索式创新投资(R)的度量指标,以研发活动资本化支出作为开发式创新投资的度量指标(D)。本文将各支出分别除以当期总资产作为创新投资指标。

2.2.3 ESG绩效 选择华证ESG评级(ESG)作为企业ESG绩效的度量指标[10]。

2.2.4 控制变量 为避免遗漏关键变量的影响,参考现有研究[9, 32],选择影响企业创新投入的多重因素,包括企业年龄、企业规模等作为控制变量。

各变量定义以及计量方法如表1所示。

3 实证检验

3.1 描述性统计与相关性分析

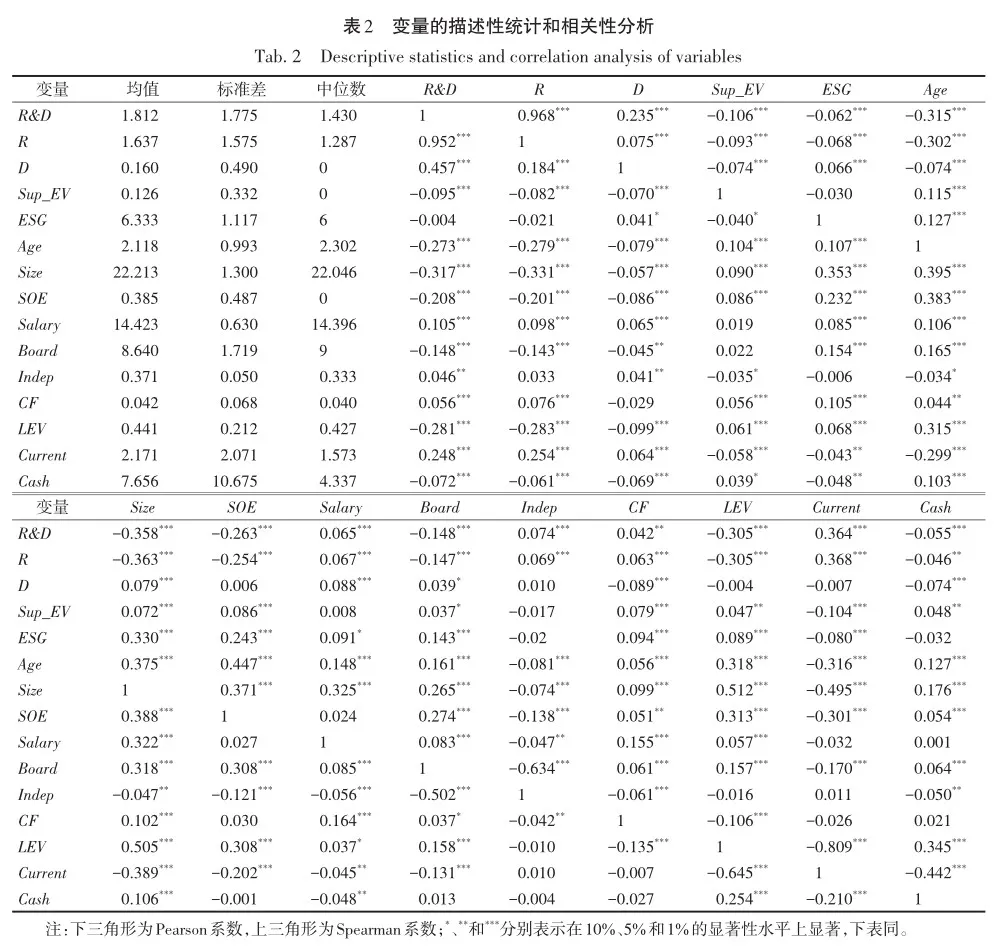

表2展示了样本变量的描述性统计和相关性分析结果,以表格下三角的Pearson系数为例,结果显示企业的供应商环境违规与创新投资、探索式创新投资和开发式创新投资的相关系数分别为-0.095、-0.082和-0.070,均显著,初步说明供应商环境违规会抑制企业创新投资。结果还表明企业创新投资与绝大部分控制变量显著相关,说明本文构建的模型是合理的。

3.2 回归结果分析

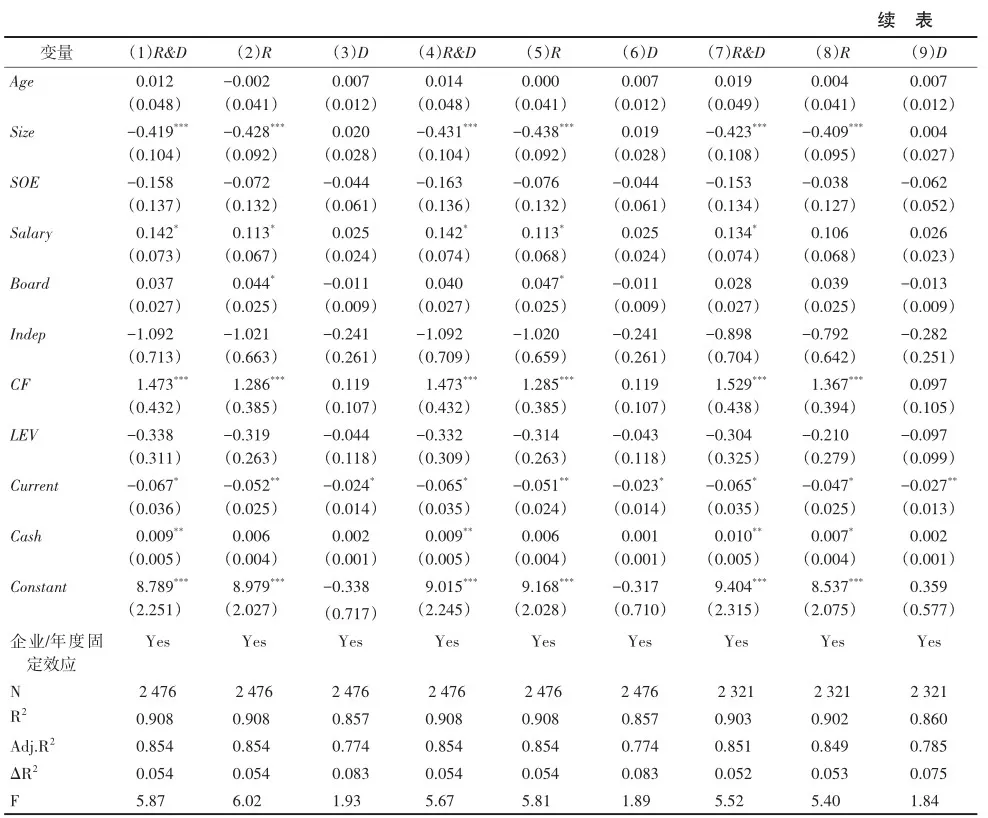

表3是主效应及调节效应的检验结果。列(1)~列(3)是只包括控制变量的回归分析结果。列(4)~列(6)是加入解释变量的多元回归分析结果。列(4)的结果显示Sup_EV的系数为-0.185(p < 0.01)。这一结果支持了H1,即主要供应商的环境违规会使企业在创新投资方面保持保守态度。作为企业重要合作伙伴和利益相关者,供应商环境违规信息会通过供应链网络对企业产生负面传染效应,一方面可能会增加企业经营不确定性和风险,另一方面也可能会加剧企业内外部融资约束,从而抑制企业对资金投入大、回收周期长、失败风险高的创新投资。

列(5)和列(6)的结果显示Sup_EV的系数分别为-0.155(p < 0.05)和-0.017(p > 0.1),表明在控制其他可能影响企业创新投资的相关因素后,供应商环境违规会显著削弱企业探索式创新投资,但是不能显著影响企业的开发式创新投资。这一结果支持了H2,表明当企业的主要供应商出现环境违规时,企业会防止更为激进的探索式创新投资,而对利用式创新投资的减少力度不大。

列(7)~列(9)报告了企业ESG绩效对供应商环境违规与企业创新投资关系的调节效应。Sup_EV ×ESG与RD和R的系数分别为0.086和0.088,均显著为正,与D的系数为0.012,但不显著。说明企业ESG绩效削弱了供应商环境违规对企业创新和探索式创新投资的负向传染效应。因此,H3和H4成立。较高的ESG绩效能够帮助企业获得较好的声誉和形象,可以为企业发挥保险作用,增强企业抵御外部事件冲击的能力。在供应商环境发生违规时,ESG绩效能够转移利益相关者对环境违规事件的关注,降低供应商环境违规对企业的负面冲击,保障企业稳步经营。

3.4 内生性问题及稳健性检验

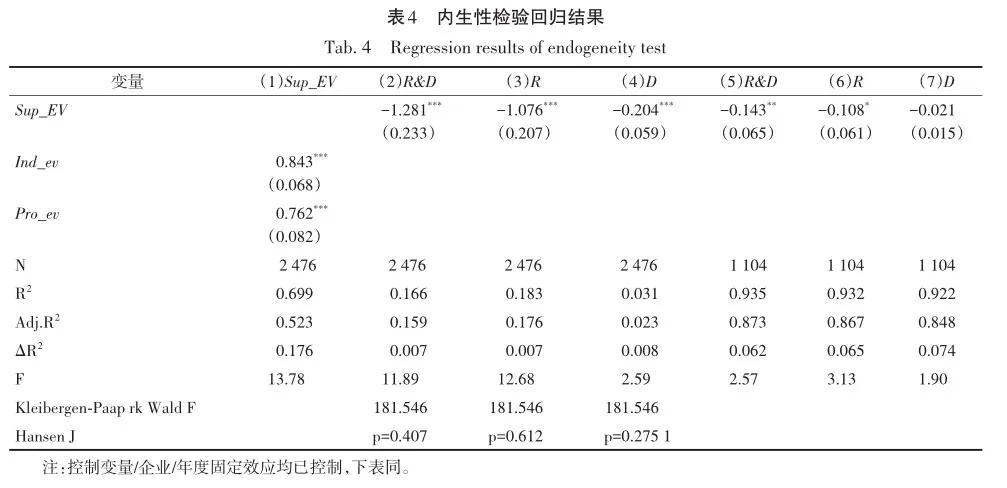

3.4.1 内生性问题 内生性检验包括工具变量法和马氏距离配对法。①工具变量法(IV)。借鉴现有研究[4],选取样本年度同行业和同省份的供应商环境违规的均值(Ind_ev和Pro_ev)作为供应商环境违规的工具变量以控制内生性问题。表4的列(1)~列(4)显示了工具变量的2SLS估计结果。在采用了工具变量法后,本文的主要假设仍然成立。②马氏距离配对法。采用马氏距离配对进行重新回归。具体来说,根据前文所采用的控制变量,为实验组(出现供应商环境违规的企业)选择最相近的对照组(没有供应商环境违规的企业),最后保留了1 104个样本。表4的列(5)~列(7)展示了经马氏距离配对后的回归结果,本文的主要结论仍然成立。

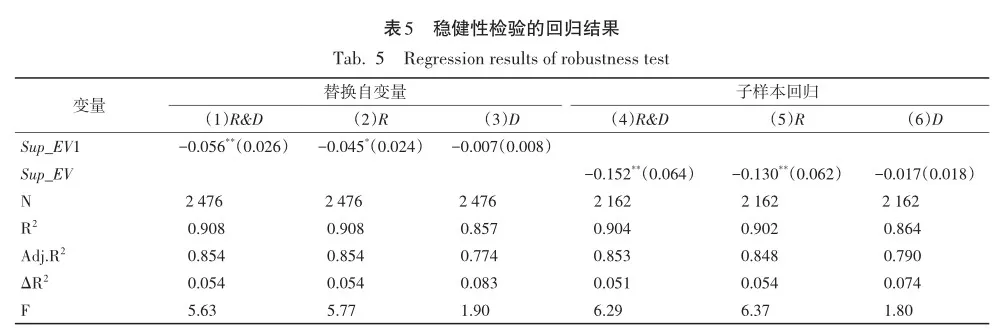

3.4.2 稳健性检验 稳健型检验包括替换自变量和子样本回归。①替换自变量。根据前五大供应商环境违规次数及采购额占比进行不等权重计算,得到新的前五大供应商环境违规水平度量指标(Sup_EV1①)[4]。表5的列(1)~列(3)展示了替换供应商环境违规测度方式的回归结果,与前文保持一致,表明本文的研究结果是稳健的。②子样本回归。将成立3年以内的样本剔除。最终形成具有2 162个观测值的子样本。本文对该样本进行重新回归,结果如表5的列(4)~列(6)所示,研究结论依然稳健。

4 进一步研究

4.1 作用机制检验

4.1.1 企业经营风险的中介作用 为检验风险效应,借鉴周超和苏冬蔚[33]的做法,采用业绩下行风险衡量企业风险(DSRISK)。本文在分析供应商环境违规影响企业风险的回归结果时,采用与供应商环境违规同期(t - 1年)的企业风险及对应的控制变量数据进行回归分析。表6的列(1)显示,Sup_EV的系数为0.046,在1%的置信水平下显著,结果表明供应商环境违规会给企业带来业绩下滑及经营风险等负面影响;列(2)和列(3)则在回归模型(1)中加入了t - 1年的中介变量,中介变量系数仍然显著,而且与表3的列(4)和列(5)相比,供应商环境违规系数均大幅下降,由此判断,供应商环境违规会通过提升企业风险的渠道抑制企业创新和探索式创新投资。

4.1.2 企业融资约束的中介作用 为检验资源效应,借鉴WU和HUANG[34]的研究,采用FC指数来衡量企业的融资约束水平(FC)。本文采用与供应商环境违规同期(t - 1年)的企业融资约束及对应的控制变量数据进行回归分析,表6的列(5)显示了其回归结果,Sup_EV的系数为0.015,在10%的置信水平下显著,结果表明供应商环境违规会提升企业的融资约束水平。列(6)和列(7)则在回归模型(1)中加入了t -1年的中介变量,与表3的列(4)和列(5)相比,供应商环境违规的系数的绝对值均有所下降,说明供应商环境违规会通过增加企业融资约束的途径对企业创新和探索式创新投资产生负向传染效应。

4.2 异质性分析

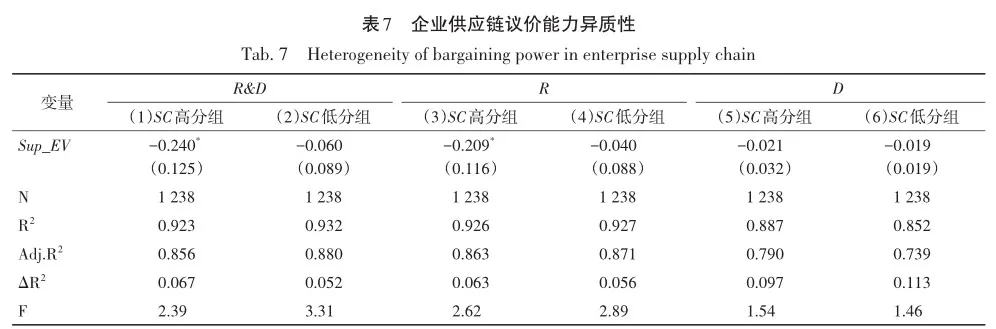

供应链中,企业议价能力能够使其在与供应商之间博弈过程中起到关键作用。当企业议价能力较强时,其对供应商的依赖程度较低,难以受到主要供应商的干预及影响[35]。因此在主要供应商出现环境违规时,议价能力较高的企业更容易受到其负面传染效应,从而面临更多风险和约束,并减少创新投资[4]。本文选取供应商集中度(SC)来衡量企业供应链议价能力[35]。供应商集中度越高,企业对主要供应商的依赖性就越高,其供应链议价能力越弱。表7展示了分组回归结果,在供应商集中度高分组,即企业供应链议价能力低分组中,供应商环境违规与创新投资和探索式创新投资的回归系数分别是-0.240和-0.209,均在10%的水平上显著,但在供应商集中度低分组中不显著。此外,供应商环境违规与开发式创新投资的回归系数在供应商集中度高低分组中均不显著。以上结果表明,在企业供应链议价能力较低时,企业更容易受到供应商环境违规的负面影响,进而减少创新投资。

5 结论与讨论

5.1 研究结论

本文构建了包含上市及非上市公司的供应商环境违规数据集,基于信号传递理论,从内部风险效应和外部资源效应角度出发,探讨供应商环境违规对企业创新投资的影响及机制,试图打开企业环境负面行为供应链传染过程的“黑箱”。研究发现:①供应商环境违规显著降低了企业的创新投资和探索式创新投资,对开发式创新投资的影响尽管为负但不显著。该结果揭示了企业环境负面行为对供应链企业同样存在潜在的传染效应;②ESG绩效能够缓解供应商环境违规对企业创新投资和探索式创新投资的负向传染效应,但是不能缓解供应商环境违规对企业开发式创新的负向影响,本文的结果证明了ESG绩效的重要作用,并为企业如何强化自身建设以应对外来事件冲击提供了宝贵经验证据;③作用机制检验证明了供应商环境违规通过风险效应和资源效应两个重要途径对企业创新投资产生重要影响,该发现为更好地理解企业如何受到供应商环境违规的影响提供了路径分析;④进一步分析发现议价能力较高的企业对供应商依赖度低,更不容易受到其环境失责行为的影响。

5.2 理论贡献

首先,将信号传递理论应用于企业环境违规的负面信息溢出效应,从而拓展信号传递理论的应用边界。当前信号传递理论被广泛应用于企业主动披露环境优势以获得信息溢价的研究,但实际上,这些信息可能是象征性,甚至是“漂绿”行为[12, 36]。企业环境违规作为一种负面信息,是强制性的、实质性的惩罚,部分企业可能采取选择性披露行为,故意隐瞒该负面信息以取得“信息不对称”优势。借助环境行政处罚数据,本文利用信号传递理论来解释政府披露供应商环境违规信息向企业利益相关者释放环保“真实信号”,以及影响客户企业创新投资行为的理论机制,从而拓展了信号传递理论的应用边界。

其次,从供应链视角挖掘了企业环境违规对关联企业创新投资的潜在影响及路径,对企业环境负面行为经济后果及创新驱动因素的研究进行了拓展。当前文献多分析企业环境失责和负责任行为对自身的影响[37-38],或者对同行的影响[15]。而供应链企业间关系日益紧密,供应商环境违规不仅会对自身产生影响,还会影响下游企业的投资决策。本文考察企业是否会受到供应商环境违规负面冲击而降低创新投资,揭示了企业环境负面行为对供应链企业同样存在潜在的传染效应,也拓展了创新投资前因变量的研究。

最后,揭示了供应链负面事件冲击下企业ESG的保险效应,从供应链角度额外发掘了企业履行ESG责任的重要价值。虽然CHEN等[10]发现了企业ESG绩效能够帮助企业抵御COVID-19事件的负面冲击,但对于ESG能否抵御来自供应链上负面事件的传染效应仍不明晰。因此,本文基于已有研究,证明了企业ESG绩效能够在供应商环境违规时发挥一定的保险效应,降低供应商环境违规对企业创新投资的负面影响。本文的结果弥补了供应链负面事件冲击下企业ESG作用的研究空白,有助于重新审视ESG绩效的额外价值。

5.3 管理启示

本文的研究结果对企业供应链管理及创新投资行为提供了一定的启示。①供应商环境违规会对下游企业创新投资行为产生负面影响,因此企业在供应链选择、维护等过程中应将绿色、低碳等观念纳入关注重点,在防范供应商可能带来的环境风险的同时,赢得投资者、消费者等利益相关者的环保青睐。②风险效应和资源效应都是供应商环境违规影响企业创新投资的渠道,因此企业在警惕供应链环境风险的同时,应该尽可能增强自身信誉、拓宽融资渠道,打破传统融资途径的固有思维,根据供应链关系,采取反向保理、卖方票据转让等多种供应链融资方案。同时,本文的结果也表明ESG在缓解供应商环境违规负面传染效应的重要作用,因此企业应该重视ESG行为,通过推动生态环境保护、履行社会责任、强化公司治理等方面防范负面事件冲击,保障自身安全。③不同类型企业对供应商环境违规负面传染效应的响应程度有所不同,因此企业应当针对自身及环境特征,采取积极主动行为以规避潜在风险。例如,在供应链议价能力上,企业应当主动调研市场动态,与多企业开展多边互动,通过资源整合与打捆招标等形式,优化集中采购策略,增强自身议价能力。

5.4 研究局限与展望

首先,考虑创新投资数据的可获得性,本文只关注A股上市企业,可能会限制本文的研究结论对非上市企业尤其是中小企业的适用性,未来研究可进一步考虑供应商环境违规对私营企业,尤其是中小企业的影响。其次,本文从CSMAR数据库获得的供应链关系数据有限。CSMAR数据库主要根据中国会计准则要求,捕获采购额排名前五的供应商信息。最后,本文主要关注供应商环境违规对企业创新投资的影响,没有细分不同违规类型和违规程度的影响,未来研究可进一步调查供应商环境违规的差异化影响。

参 考 文 献

[1] 严若森, 赵亚莉. CEO类型与家族企业双元创新——基于中国上市家族企业的经验证据[J]. 研究与发展管理, 2022(6): 131 - 144.

[2] 刘永丽, 程晨, 贾涵涵. 高管团队重组、内部控制质量与双元创新[J]. 会计研究, 2022(3): 93 - 106.

[3] 杨金玉, 彭秋萍, 葛震霆. 数字化转型的客户传染效应——供应商创新视角[J]. 中国工业经济, 2022(8): 156 - 174.

[4] 底璐璐, 罗勇根, 江伟, 等. 客户年报语调具有供应链传染效应吗?——企业现金持有的视角[J]. 管理世界, 2020(8): 148 - 163.

[5] 安素霞, 王磊, 王智韬. 客户盈余表现对供应商企业创新投资的影响研究[J]. 审计与经济研究, 2022(3): 95 - 106.

[6] JIN Y, CHENG C, ZENG H. Is evil rewarded with evil? The market penalty effect of corporate environmentally irresponsible events [J]. Business Strategy and the Environment, 2020, 29(3): 846 - 871.

[7] 刘莉亚, 周舒鹏, 闵敏, 等. 环境行政处罚与债券市场反应[J]. 财经研究, 2022(4): 64 - 78.

[8] 苏涛永, 陈永恒, 张亮亮, 等. 异质性业绩期望差距与企业双元创新——家族企业与非家族企业的比较研究[J]. 研究与发展管理, 2021(4): 169 - 182.

[9] 吴翌琳, 黄实磊. 融资效率对企业双元创新投资的影响研究——兼论产品市场竞争的作用[J]. 会计研究,2021(12): 121 - 135.

[10] CHEN C, SU C J, CHEN M. Are ESG-committed hotels financially resilient to the COVID-19 pandemic? An autoregressive jump intensity trend model [J/OL]. Tourism Management, 2022[2024-05-06]. https://doi.org/ 10.1016/j.tourman.2022.104581.

[11] COMYNS B, MESCHI P, NORHEIM-HANSEN A. Cut them loose? Firms’ response strategies to environmen‐tal misconduct by supplying firms [J]. Organization Environment, 2022, 35(3): 335 - 364.

[12] HOSSAIN A, SAADI S, AMIN A S. Does CEO risk-aversion affect carbon emission? [J]. Journal of Business Ethics, 2023, 182(4): 1171 - 1198.

[13] SHEVCHENKO A. Do financial penalties for environmental violations facilitate improvements in corporate environmental performance?An empirical investigation [J]. Business Strategy and the Environment, 2021, 30(4): 1723 - 1734.

[14] BRAMMER S, BROOKS C, PAVELIN S. Corporate social performance and stock returns: UK evidence from disaggregate measures [J]. Financial Management, 2006, 35(3): 97 - 116.

[15] 王云, 李延喜, 马壮, 等. 环境行政处罚能以儆效尤吗?——同伴影响视角下环境规制的威慑效应研究[J]. 管理科学学报, 2020(1): 77 - 95.

[16] 柯劭婧, 马欧阳, 许年行. 竞争对手环保处罚的溢出效应研究——基于企业绿色创新的视角[J]. 管理科学学报, 2023(6): 21 - 38.

[17] CHIU T T, KIM J B, WANG Z. Customers’ risk factor disclosures and suppliers’ investment efficiency [J]. Contemporary Accounting Research, 2019, 36(2): 773 - 804.

[18] 龚强, 陈丰. 供应链可追溯性对食品安全和上下游企业利润的影响[J]. 南开经济研究, 2012(6): 30 - 48.

[19] PORTEOUS A H, RAMMOHAN S V, LEE H L. Carrots or sticks? Improving social and environmental compliance at suppliers through incentives and penalties [J]. Production and Operations management, 2015, 24(9): 1402 - 1413.

[20] XIONG Y, LAM H K, HU Q, et al. The financial impacts of environmental violations on supply chains: evi‐dence from an emerging market [J/OL]. Transportation Research Part E: Logistics and Transportation Review,2021[2024-05-06]. https://doi.org/10.1016/j.tre.2021.102345.

[21] CHEN L, LEE H L. Sourcing under supplier responsibility risk: the effects of certification, audit, and contin‐gency payment [J]. Management Science, 2017, 63(9): 2795 - 2812.

[22] 周文婷, 冯晨. 僵尸企业的风险传染效应:基于供应链机制[J]. 世界经济, 2022(11): 101 - 124.

[23] 任颋, 肖有智. 环保处罚与企业现金持有——基于中国上市公司的经验证据[J]. 审计与经济研究, 2023(2): 67 - 77.

[24] GIACCONE S C, MAGNUSSON M. Unveiling the role of risk-taking in innovation: antecedents and effects [J]. RD Management, 2022, 52(1): 93 - 107.

[25] STEINBERG P J, ASAD S, LIJZENGA G. Narcissistic CEOs’ dilemma: the trade-off between exploration and exploitation and the moderating role of performance feedback [J]. Journal of Product Innovation Management,2022, 39(6): 773 - 796.

[26] 席龙胜, 赵辉. 企业ESG表现影响盈余持续性的作用机理和数据检验[J]. 管理评论, 2022(9): 313 - 326.

[27] DREMPETIC S, KLEIN C, ZWERGEL B. The influence of firm size on the ESG score: corporate sustainability ratings under review [J]. Journal of Business Ethics, 2020, 167(2): 333 - 360.

[28] KIM S, YOON A. Analyzing active fund managers’ commitment to ESG: evidence from the United Nations prin‐ciples for responsible investment [J]. Management Science, 2023, 69(2): 741 - 758.

[29] 谭劲松, 黄仁玉, 张京心. ESG表现与企业风险——基于资源获取视角的解释[J]. 管理科学, 2022(5): 3 - 18.

[30] 方先明, 胡丁. 企业ESG表现与创新——来自A股上市公司的证据[J]. 经济研究, 2023(2): 91 - 106.

[31] 李大元, 何嘉欣, 张璐. 央地政治关联对企业环境违规的异质性影响[J]. 研究与发展管理, 2022(1): 107 - 119.

[32] BAMMENS Y, HüNERMUND P, ANDRIES P. Pursuing gains or avoiding losses: the contingent effect of transgenera‐tional intentions on innovation investments [J]. Journal of Management Studies, 2022, 59(6): 1493 - 1530.

[33] 周超, 苏冬蔚. 产能过剩背景下跨国经营的实物期权价值[J]. 经济研究, 2019(1): 20 - 35.

[34] WU Y, HUANG S. The effects of digital finance and financial constraint on financial performance: firm-level evi‐dence from China’s new energy enterprises [J/OL]. Energy Economics, 2022[2024-05-06]. https://doi.org/ 10.1016/j.eneco.2022.106158.

[35] PARVIZIOMRAN E, ELLIOT V. The effects of bargaining power on trade credit in a supply network [J/OL]. Journal of Purchasing and Supply Management, 2023[2024-05-06]. https://doi.org/10.1016/j.pursup.2023.100818.

[36] 黄溶冰. 企业漂绿行为影响审计师决策吗?[J]. 审计研究, 2020(3): 57 - 67.

[37] BUNDY J, IQBAL F, PFARRER M D. Reputations in flux: how a firm defends its multiple reputations in re‐sponse to different violations [J]. Strategic Management Journal, 2021, 42(6): 1109 - 1138.

[38] MENG J, ZHANG Z. Corporate environmental information disclosure and investor response: evidence from Chi‐na’s capital market [J]. Energy Economics, 2022[2024-01-05]. DOI: 10.1016/j.eneco.2022.105886.

Fire at the City Gate, Harmful to the Fish in the Pond: Infectious Effect of Supplier Environmental Violations on Innovation Investment of Enterprises

ZHOU Zhi-fang, LIU Jin-hao, YANG Zhuo-xuan

(School of Business, Central South University, Changsha 410083, China)

Abstract: Environmental violations of enterprises have serious consequences on their stock prices, reputation, etc.,but whether they affecting supply chain enterprises remains to be examined. Based on the data of A-share listed companies from 2011 to 2021, it used an individual fixed-effect model to explore the chain contagion effect of supplier environmental violations on corporate innovation investment from the perspectives of risk effect and resource effect. The results show that supplier environmental violations significantly reduce innovation investment and exploratory innovation investment, although the effect on development innovation investment is negative but not significant, and ESG performance help enterprises to resist the negative impact of supplier environmental violations. The mechanism effect test result shows that supplier environmental violations weaken the firms’ innovation investment preference mainly by increasing the firms’ operating risks and financing constraints. Further research finds that firms with higher bargaining power tend to be less sensitive to supplier environmental violations. The conclusions supplement the research on the economic consequences of environmental violations and the driving factors of corporate innovation investment, providing some insights for firms’ supply chain management and innovation investment behaviors.

Keywords: environmental violation; supply chain; exploratory innovation; exploitative innovation; ESG performance

①企业各五大供应商环境违规次数与该供应商采购额占比相乘并进行加总。

猜你喜欢

今日农业(2022年16期)2022-09-22 05:37:46

今日农业(2021年19期)2021-11-27 00:45:49

科学与财富(2021年36期)2021-05-10 08:54:31

进出口经理人(2021年8期)2021-02-12 02:25:48

英语文摘(2020年9期)2020-11-26 08:10:14

中国外汇(2019年9期)2019-07-13 05:46:26

知识经济·中国直销(2018年12期)2018-12-29 12:22:52

知识经济·中国直销(2018年10期)2018-11-06 07:47:06

知识经济·中国直销(2018年3期)2018-04-12 06:43:38

知识经济·中国直销(2017年12期)2018-01-03 08:20:57