我国政府债务管理面临的重大任务和政策建议

2024-10-10 00:00:00陈凯

西部学刊 2024年17期

摘要:2023年我国持续完善国债和地方政府债券管理制度,出台一揽子化债政策举措,债务管理能力稳步提升,充分发挥了政府债券扩大有效投资作用。展望未来,我国政府债务管理面临更好实现高质量发展与高水平安全良性互动、优化债务主体和期限结构、切实避免局部地区偿债压力再次集聚以及加快构建债务风险防范长效机制等重大任务。因此,建议通过加强财政资源统筹、优化中央与地方债务结构、构建债务管理长效机制、完善投融资体制等,妥善统筹当前与长远、稳增长与防风险,持续推动经济实现质的有效提升和量的合理增长。

关键词:政府债券;宏观调控;债务管理

中图分类号:F812.5文献标识码:A文章编号:2095-6916(2024)17-0041-05

Major Tasks and Policy Suggestions for Government Debt Management in China

Chen Kai

(Institute of Economics, Academy of Macroeconomic Research, Beijing 100038)

Abstract: In 2023, China continued to improve national debt and local government bond management system, introduced a package of debt policy measures, and steadily improved the debt management ability, giving full play to the expanding effective investment role of government bonds. Looking forward to the future, China’s government debt management is faced with such major tasks as better achieving the benign interaction between high-quality development and high-level security, optimizing the debt subject and its maturity structure, effectively avoiding the re-accumulation of debt repayment pressure in local areas, and accelerating the construction of a long-term mechanism for debt risk prevention. Therefore, it is suggested to strengthen the overall coordination of financial resources, optimize the debt structure of the central and local governments, establish a long-term mechanism for debt management, and improve the investment and financing system, so as to better balance the immediate and long-term, stabilize growth and prevent risks, and continue to promote the qualitative and effective improvement of the economy and reasonable growth in quantity.

Keywords: government bonds; macroeconomic regulatory; debt management

政府债务是政府融资的重要手段,债务管理水平不仅关乎政府资金筹集能力,而且是国家治理能力的重要体现[1]。近年来,我国将提升政府债务管理能力和防范化解债务风险置于更加突出的位置,特别是在增发国债、实施一揽子化债方案等过程中,建立完善债务管理制度、健全防范化解地方政府债务风险的制度体系,政府债务管理理念持续深化,管理能力和水平逐步提升。本文现就我国政府债务管理面临的重大任务和政策建议作一探讨。

一、2023年我国政府债务管理取得显著成效

2023年我国合理安排国债和地方政府债券规模和发行节奏,持续完善债务管理制度,优化债务结构,为扩大有效投资、促进经济在疫情转段后回升向好发挥了重要作用。

(一)进一步提升国债管理水平

规范国债承销团组建工作,修订印发《国债承销团组建工作管理办法》(财库〔2023〕24号),明确了储蓄国债承销团成员资格条件。中国金融期货交易所推出30年期国债期货,不仅填补了我国超长期利率风险管理工具的空白,而且显著提升了国债二级市场活跃度。

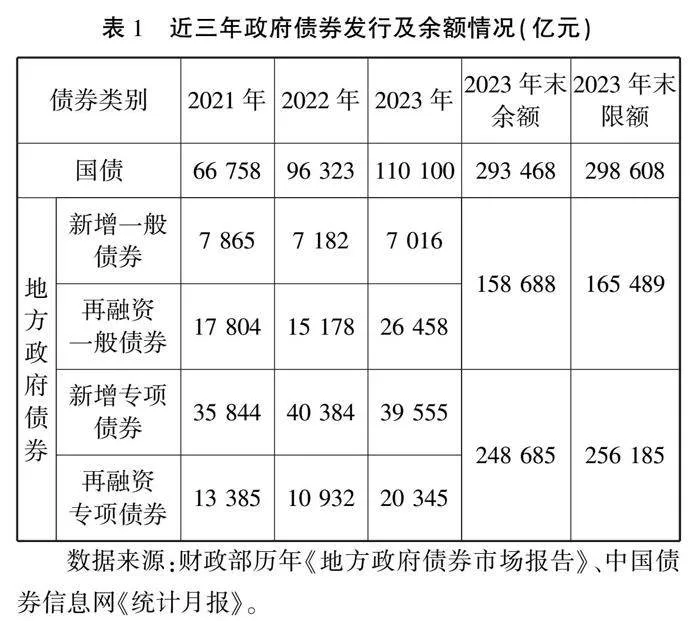

完善增发国债资金预算管理,增发的1万亿元特别国债资金全部通过转移支付方式安排给地方使用,全部列为中央财政赤字,还本付息由中央承担,不增加地方偿还压力。持续完善国债管理工作机制,切实加强对增发国债工作的组织协调,制定国债项目管理办法,对项目清单、建设实施和监督检查等做出具体安排。2024年2月底前,1万亿元增发国债项目全部下达完毕,重点支持灾后恢复重建、重点防洪治理工程、自然灾害应急能力提升工程等8个方面1 5000多个项目,切实保障和改善受灾地区人民群众的民生。截至2023年末,我国存量国债余额达到29.35万亿元(见表1),控制在年初确定的29.86万亿元债务限额以内。

(二)持续完善地方政府债券管理制度

优化地方政府债券期限结构,2023年发行的地方政府债券平均期限为12.4年财政部《2023年12月地方政府债券发行和债务余额情况》,下同。,其中一般债券、专项债券平均期限分别为7.4年、15.2年。随着长期债券发行占比的增加,剩余平均年限逐步延长0.6年至9.1年,意味着偿债高峰被不断分散和后置。地方政府债券剩余平均利率延续下降趋势,从2022年的3.4%下降至2023年的3.3%,有利于缓解付息压力。加强地方债券投向管理,扩大专项债券资金投向领域和用作项目资本金范围,将新型基础设施、新能源项目纳入重点支持范围,增加了“新能源项目”“煤炭储备设施”“国家级产业园区基础设施”等专项债券用作项目资本金领域,加强专项债券投向领域负面清单管理。全年专项债券用作资本金的比例超过9%,总规模超过3 000亿元,有效发挥了政府投资“四两拨千金”的撬动效应。持续加强专项债券项目储备和投后管理,着力避免资金闲置,推动尽快形成实物工作量,提升专项债券资金使用效益,引导带动社会投资。各地在实践中持续探索地方债券管理制度,北京市开始探索优化偿还机制,改变此前“到期一次性还本”的方式,在全国率先启动提前偿还政府专项债券试点工作,大幅节约了利息支出;深圳市探索完善地方债定价机制,部分新增地方债定价基准“换锚”,参照地方债收益率曲线来确定债券投标区间,提升债券发行市场化水平。

(三)建立健全债务处置制度体系

自2023年7月中央政治局会议提出“制定实施一揽子化债方案”以来,有关部门通过完善常态化监测机制、坚决遏制增量、稳妥化解存量、健全监督问责机制等,建立健全防范化解地方政府债务风险的制度体系,指导高风险省份制定一揽子化债方案。国务院出台《关于金融支持融资平台债务风险化解的指导意见》(国办发〔2023〕35号文),要求稳妥化解融资平台存量债务风险。财政部允许地方发行特殊再融资债券置换部分隐性债务,全国已有20余个省份发行特殊再融资债券,金额超过1.39万亿元根据WIND数据库计算得到。。人民银行、国资、金融监管等中央部门立足自身职责积极参与,支持地方政府化债,各项工作有序推进。

当前,我国地方政府违规无序举债态势得到初步遏制,隐性债务规模逐步下降,地方债务风险得到整体缓解。遏制新增地方政府隐性债务,出台《关于规范实施政府和社会资本合作新机制的指导意见》,规范实施政府和社会资本合作新机制,提高基础设施和公用事业项目建设运营水平,防止不规范的融资模式和潜在风险。2023年城投债累计发行49 250亿元,尽管发行规模再创新高,但鉴于城投债处于兑付高峰期,2023年净融资额为9 060.9亿元,低于2019至2021年水平同上。。加大政府拖欠企业账款清理力度,将清欠民企账款与防范化解地方债务风险相结合,有效缓解了中小微企业的资金压力。

(四)强化对政府债务监督问责

建立政府债务管理情况报告制度,从2024年起国务院将定期向全国人大常委会报告政府债务管理情况,加强对政府债务管理的监督。强化对地方政府新增债务限额监督,健全提前下达新增债务限额管理制度,全国人大常委会继续授权国务院在当年新增地方政府债务限额的60%以内,提前下达部分新增地方政府债务限额。稳步推进地方政府债务合并监管,建立常态化融资平台金融债务监测机制,加强部门间信息共享和联合监管,强化定期监审评估,坚决查处新增隐性债务行为。健全问责机制,推动出台终身问责、倒查责任制度办法,督促各级政府健全违法违规举债责任追究机制,发现一起、查处一起、问责一起。公开通报了8起隐性债务问责典型案例,持续释放对隐性债务问题进行终身问责和倒查责任的信号。

二、未来我国政府债务管理面临的重大任务

为加快推进国家治理体系和治理能力现代化,强化宏观政策逆周期和跨周期调节,防范化解债务风险,更好服务中国式现代化,我国政府债务管理仍面临四个方面的重大任务。

(一)实现高水平安全和高质量发展良性互动

安全是发展的前提,发展是安全的保障。一方面,加快推进中国式现代化建设需要统筹好高水平安全和高质量发展。在强国建设和民族复兴进程中,部分重大战略和重大项目的实施需要发挥债务的资金筹集功能,需坚持系统思维、长远眼光,避免弱化政府债务的可持续性,从而推动经济社会高质量发展。另一方面,在推进化债工作时也应统筹好高水平安全和高质量发展。根据财政“不可能三角”(增加财政支出以刺激经济、减税降费以降低实体经济负担、控制政府债务以防范风险这三个目标不可能同时实现),在收入端难有显著改善背景下,“增支”和“化债”必然难以实现,两者存在此消彼长的关系。历史上的两轮化债周期一定程度上印证了化债与基建投资“难以兼得”的属性。不仅偿债端会挤占财政端基建支出,更多的财政资源将会向化债倾斜,而且为支持防范化解地方政府债务风险,金融部门已经严格控制高风险地区新增政府融资项目,只能用于借新还旧。考虑到2019年以来,12个重点化债省份中8个对全国基建投资具有正向拉动,因此化债将一定程度上削弱其对全国基建投资增速的贡献。为更好统筹高质量发展和高水平安全,应统筹安排化债节奏,合理分配财政资源,确保实现同向发力、良性互动[2]。

(二)优化债务主体和期限结构

近年来,地方政府债务规模快速扩张,显性债务规模从2015年的14.76万亿元增加至2022年的35.07万亿元,年均增长13.16%数据来源:历年《中国财政年鉴》。。受财政收入增长乏力、土地财政不景气等因素影响,当前地方政府债务还本付息压力较大,中央和地方债务结构失衡,地方杠杆率过高。根据IMF估算,我国政府的总债务水平在国际上处于中游偏下位置,且中央政府债务负担较轻,占GDP的比例约为22%。从另一角度看,我国地方政府债务占政府总债务水平的比重较高。因此中央政府应适度“加杠杆”,扛起有关事项的支出责任或者通过转移支付的方式缓解地方财政收支矛盾,巩固和增强经济回升向好态势、防范化解重点领域风险等。我国债务期限结构不合理,短期和长期国债规模较小,期限结构呈“中间多、两头少”的橄榄型特征,导致国债收益率曲线不完整不连续[3],特别是1年期以下国债收益率缺失,难以充分发挥市场基准功能。

(三)避免局部地区偿债压力再次集聚

一揽子化债政策的实施有力地缓解了部分高风险地区的偿债压力,债务风险得以缓释。然而,部分地区受制于自身财力不足、化债资源有限等因素,化债进展相对缓慢,还本付息压力仍然突出。叠加当前土地市场出现复苏分化态势,短期内尾部城市土地出让收入仍有进一步下降的可能,城投和非标利息、贷款利息等无力支付的情况仍可能发生。同时也应认识到,政府债务置换、展期等举措旨在拉长债务期限、降低付息利率,实现“以长换短、以新换旧、以低换高”,并未实质性减少债务余额,债务风险只是被分散了。在部分地区地方自身发展活力尚未激活,城投平台基本面尚未根本改善时,需警惕局部债务风险再次集聚。

(四)加快构建债务风险防范长效机制

地方债务风险的化解不是一蹴而就的。尽管我国曾推出两轮债务置换(2015—2018年、2019—2021年),但中央审计指出“2022年49个地区仍存在违规新增隐性债务”审计署《关于2022年度中央预算执行和其他财政收支的审计工作报告》。,表明部分地区仍存在隐性债务扩张趋势。当前,地方政府通过债务置换、展期等方式着眼于债务存量,仅实现了短期内债务“削峰”,以时间换空间。为从根源上控制地方政府债务增量,需要以中长期视角和增量债务为着力点,堵塞制度漏洞、消灭体制机制障碍,通过多管齐下的结构化改革,不断完善体制机制,走出“旧债未清、新债又起”的困局。同时,为从根源上遏制盲目上项目、铺摊子,需进一步完善投融资机制,规范政府投资项目决策和立项,杜绝过度举债。

三、关于政府债务管理的政策建议

中央经济工作会议明确2024年坚持“稳中求进、以进促稳、先立后破”,继续实施积极的财政政策,强化宏观政策逆周期和跨周期调节,加强政策工具创新和协调配合。积极的财政政策适度加力、提质增效,要用好财政政策空间,合理安排新增债务规模,同时完善政府债务管理制度,强化债务政策与其他宏观政策的协调配合,统筹风险化解与稳定发展,为巩固和增强经济回升向好态势提供坚实支撑。

(一)加强财政资源统筹,有力支撑经济高质量发展

统筹用好增发1万亿元特别国债、中央预算内投资、专项债券资金、车购税补贴地方资金、铁路建设基金等,有针对性地加强重点领域、重大项目建设,更好发挥有效投资关键作用。统筹好地方债务风险化解和稳定发展,债务风险高的地区要边化债边发展,通过创新融资方式,更大力度激活民间投资、扩大利用外资,提升经济活力,找到高质量发展之路。债务风险较低的经济大省要勇挑大梁,加快项目储备和投后管理,加快推进相关项目,发挥好压舱石作用。要统筹化解房地产、地方债务、中小银行等风险,找准三者的结合点,精准施策,守住不发生系统性风险的底线,持续保持经济社会大局稳定。

(二)优化中央和地方债务结构,提高宏观调控政策的灵活性

合理利用政策空间,适度提高中央政府新增债务占比,将体现中央战略意图的项目确定为中央与地方共同财政事权,并明确各承担主体的支出责任[4]。对于地方政府因承担中央事权形成的债务,待厘清中央和地方事权后可发行一定规模的国债准予置换或将国债资金通过转移支付下达地方。增加地方政府债券中一般债券比重,适度向高风险省份倾斜,提高地方政府政策的灵活性,以形成对高风险地区基建投资缺口的有益补充,推动经济平稳修复。严格遵循“融资与收益自求平衡”原则,杜绝专项债项目收益注水,持续加强项目储备和投后管理,做好项目前期准备,确保尽快形成实物工作量,提升专项债资金使用效益。优化地方政府专项债券投向和额度分配,重点向经济大省和使用效益较好的地区倾斜,优先支持成熟度高的项目和在建项目[5],合理扩大专项债券用作资本金范围,更好发挥债券资金的撬动作用。

(三)构建政府债务管理长效机制,增加债务可持续性

加快推进隐性债务与显性债务“合并监管”,加强地方债务风险动态监测评估,综合财政资源、固定资产形成、国有资产收益、债务利息、期限结构等指标,构建中国特色的债务风险综合预警指标体系,精准研判债务风险形势。持续深化地方债务公开,按固定频次、可比统计口径持续进行信息公开,加快推进地方财政透明化、隐性债务显性化,主动接受监督,合理引导和稳定各方预期。完善地方政府政绩考核体系和责任追究机制,纠正地方政府错误的发展观、政绩观,可考虑对地方政府GDP增速和债务水平进行联动考核。压实省级政府防范化解隐性债务风险主体责任,继续完善地方党政主要领导负责的财政金融风险处置机制,充分发挥领航定向、协调凝聚作用。及时总结本轮一揽子化债实践及部分地区财政重整的经验教训,建立中国特色的常态化长效化化债工作机制,明确触发条件,厘清化债责任,完善处置举措,强化追责问责,推动高风险地区尽快优化财政金融生态,恢复经济发展活力。

(四)完善投融资机制,根除债务扩张的体制根源

推动财权与事权、财力与支出责任相匹配,适当上收事权,按照适宜匹配原则划分共同事权,明确事权归属主体和执行主体,将跨区域外部性强和信息处理复杂性较高的部分归于上级政府。规范政府投资项目决策和立项,完善立项责任管理机制、投资联审机制、资金来源评估论证机制,要求地方政府加强投资项目管理,实现举债计划、融资的统一审批,从根源上遏制盲目上项目、铺摊子,杜绝过度举债。建立健全基础设施建设融资模式,统筹政府直接投资、资源注入、政府采购、税收返还等方式,打造市场化的基础设施投融资主体。发挥政策性金融机构参与宏观调控作用、资本市场权益性长期融资工具作用,充分撬动长期大额低息资金,用好“财政杠杆”和“金融杠杆”,带动扩大有效投资。

参考文献:

[1]夏诗园,郑联盛.地方政府债务治理:基于国家治理体系现代化的视角[J].经济体制改革,2020(5):37-43.

[2]杨志勇.防范化解地方政府债务风险的一揽子方案[J].清华金融评论,2023(10):21-23.

[3]林致远,虞堪.国债期货与国债收益率曲线间的互相作用[J].债券,2023(12):86-90.

[4]王泽彩.均衡财政:新一轮财税体制改革的再思考[J].中国行政管理,2023(12):15-25.

[5]陈凯,申现杰.地方政府专项债券发行管理的演进历程、问题根源与思考建议[J].经济研究参考,2022(6):21-31.

作者简介:陈凯(1994—),男,汉族,山东潍坊人,经济学博士,中国宏观经济研究院经济研究所助理研究员,研究方向为财税理论与政策、政府债务。

(责任编辑:冯小卫)