数字化转型与企业劳动力成本变动

2024-10-08 00:00:00姚琳

安徽商贸职业技术学院学报·社会科学版 2024年3期

摘 要:在数字经济助推高质量发展的大背景下,从企业数字化转型的视角探究劳动力资源配置问题具有重要意义。采用ABJ模型及其扩展模型,以2010—2022年沪深A股上市公司为样本,针对数字化转型对企业劳动力成本变动的粘性效应的影响进行实证检验。研究显示,数字化转型对企业劳动力成本变动的粘性效应有显著抑制作用。可见,数字化转型的推进有助于企业提质降本增效。该结论在剔除管理层薪酬、引入工具变量、倾向性得分匹配、控制盈余管理行为后依然稳健。作用机制方面,数字化转型通过降低调整成本和缓解代理问题这两条粘性动因途径来发挥抑制作用。

关键词:劳动力成本变动;数字化转型;调整成本;代理成本

中图分类号:F425;F49;F249.2;F832.51 文献标识码:A 文章编号:1671-9255(2024)03-0054-07

一、引言

当前,数字经济成为驱动我国经济增长的重要力量。数字经济与实体经济的紧密融合使其作为我国经济发展的“稳定器”“加速器”的功能日益凸显。在数字经济蓬勃发展过程中,企业纷纷推动数字化转型变革,加快数字技术与自身核心业务融合,以争取最大限度的数字红利。数字技术在企业生产管理中被广泛应用,这使得劳动力需求发生根本性改变,某些工作正在被数字技术所替代(Stephany,2021)[1]。同时,基于技能偏向性技术进步理论(STBC),数字化转型要求扩大高学历、高技能劳动力的需求,并且会促进员工数量增长,引发劳动力成本不断上涨(赵宸宇,2023)[2]。为适应数字化转型带来的业态变革和劳动力需求结构变化,在数字化转型初期,劳动力成本随着数字化转型水平的提高呈上升趋势,到了转型的成熟期,劳动力规模及成本则会趋于下降(潘孝珍,2023)[3]。埃森哲发布的《2023中国企业数字化转型指数》显示,中国企业普遍在人才和数字化关键核心上表现薄弱,仅2%的企业打造了数字核心能力来重塑业务和职能,目前只有少部分的中国企业能够持续、多维度地深化转型战略。可见,我国大多数企业仍处于数字化转型的初始期,增加劳动力成本投入是其必经途径,直至转型成功。作为目前普遍存在于企业的现象,劳动力成本的加大投入是否是高效并合理的呢,是否会导致成本管控不精确,从而造成成本变动不对称问题呢?本文针对数字化转型与劳动力成本变动关系的探讨将进一步丰富相关领域的研究。

在传统成本性态模型中,成本与业务量间呈现相对称的线性变动关系,即业务量上升或下降时,成本会以相同比例增加或减少,此时并不存在成本变动不对称即粘性问题。但是Anderson等(2003)[4]通过分析公司财务数据发现成本粘性的客观存在,成本在业务量下降时减少的比例大于成本在业务量上升时增加的比例。具体到劳动力成本方面,随着业务量的升降变化,企业对劳动支出也会进行相应调整,调整的幅度有可能是非对称的,即存在劳动力成本的粘性效应。Hartlieb等(2020)[5]研究发现,当业务量下滑时,管理层更有可能维持原有劳动力支出,原因是企业降薪裁员将面临高额的经济赔偿和严重的内部阻力,这加剧了粘性问题。综上,结合数字化转型的划时代背景,本文选取2010—2022年的中国沪深两市A股上市公司作为研究样本,系统探讨数字化转型对企业劳动力成本变动的影响,如数字化转型是抑制了还是进一步加剧了劳动力成本变动的不对称性?其影响机制如何?这有助于为企业数字化转型进程中的成本管理和资源调整提供依据。

二、理论分析与研究假设

Banker等(2011)[6]研究指出,管理层乐观预期、调整成本和代理成本是成本变动存在不对称性的三大动因,也是数字化转型对劳动力成本变动的作用路径。

(一)管理层乐观预期

管理层的主观倾向是影响成本变动不对称性

的重要因素。企业业务量下滑时,若管理层对未来发展持乐观态度,那么其很可能会维持现状(梁上坤,2017)[7]。数字经济背景下,企业数字化转型决策和进程传递的利好信号使管理层持有更高水平的乐观预期,从而导致更加激进的成本决策。同时,信息透明度的提高增强了交易双方的互信程度,有利于长期契约的达成,而稳定的客户关系无疑给了企业管理层一粒“定心丸”,使得乐观预期进一步提升。从而,面临业务下行时,管理层对未来的乐观态度使其更倾向于以维持生产经营决策来代替迅速收缩业务、减产降本,以便在形势好转时迅速响应市场需求、避免重组成本,生产计划和销售政策均不会有重大调整,员工人数和薪酬也不会受到影响,劳动力成本变动的不对称性更为突出。可见,数字化转型增强了管理层乐观预期,从而加剧了企业劳动力成本变动的不对称性。基于此,本文提出如下假设:

H1a:数字化转型加剧了企业劳动力成本变动的粘性效应。

(二)调整成本

调整成本是指企业资源投入增加或减少时产生的成本。调整成本越高,企业立刻进行调整的可能性越低。相较于实物资本,人力资本有着更高的调整成本,且向下调整成本往往高于向上调整成本[7]。因此,业务下行时,相较于主动削减已有劳动力,企业管理层更倾向于补充高素质劳动力来应对危机。另外,根据交易成本理论,管理层在劳动力成本决策时会权衡业务下行时降薪裁员节省的劳动力支出、解雇员工的遣散费用以及未来业务上行时恢复劳动力产生的聘用、培训等支出,这使得管理层无法单纯依据业务量的下降来立刻缩减劳动力支出,导致了劳动力成本变动的不对称性。数字化转型使得企业在生产管理、商业模式和经营决策等环节更加智能化,数字技术尤其是机器人等智能设备的运用,其极低的边际成本使得管理层无须担忧部分岗位削减和重新聘用的问题。同时,数字技术有助于打破信息壁垒,提升企业劳动力沟通效率和管理效率(卢江和刘慧慧,2020)[8],企业能够以更少的时间成本和资金成本来寻找、雇佣劳动力,管理层有信心及时高效地补充所需劳动力。在向下调整成本减少和信息沟通效率提高的双重加持下,管理层有条件并敢于在业务下行时及时削减用工冗余,保障劳动力成本与业务量的匹配,从而抑制了劳动力成本变动的不对称性。

(三)代理成本

代理问题及其产生的代理成本是现代公司治理的核心。根据委托代理理论,所有权与经营权分离,管理层的道德风险和逆向选择使其可能做出背离股东权益和损害公司利益的行为,从而产生代理成本。管理层为实现控制权私利最大化,会与其他利益集团形成利益同盟来合作侵犯股东权益,其中就包括与员工的隐性联盟(Pagano等,2005)[9]。工资是管理层与员工建立隐性契约的重要工具之一,在职工收入结构相对单一的中国企业中,工资对这种利益联盟的推进作用更为显著(陈冬华等,2011)[10]。管理层通过保障员工相应的职工薪酬来换取对等利益,维持隐性契约,代理成本的存在间接加剧了企业的劳动力成本变动的不对称性。数字化转型通过影响代理问题而作用于劳动力成本的变动,一方面,数字化转型提高了企业信息披露质量,缓解了信息不对称问题(徐子尧等,2023)[11],从而降低代理成本。数字技术的应用使得企业组织架构逐渐网络化、扁平化,加快了数据、信息在组织内部的流动,提升信息的准确性。另一方面,数字化流程的建立便于外部市场调取企业信息,形成了媒体和分析师等新的监督力量,提升了企业透明度,一定程度上压缩了管理层自利隐藏的空间。数字化转型通过缓解代理问题来逆向抵抗劳动力成本出现粘性效应。

基于以上对企业调整成本和代理成本的论述,本文提出H1a的竞争性假设:

H1b:数字化转型抑制了企业劳动力成本变动的粘性效应。

三、研究设计

本部分将根据前述理论分析和研究假设构建回归模型,并详细阐述模型设计、主要变量定义与数据样本的来源和处理。

(一)模型设计

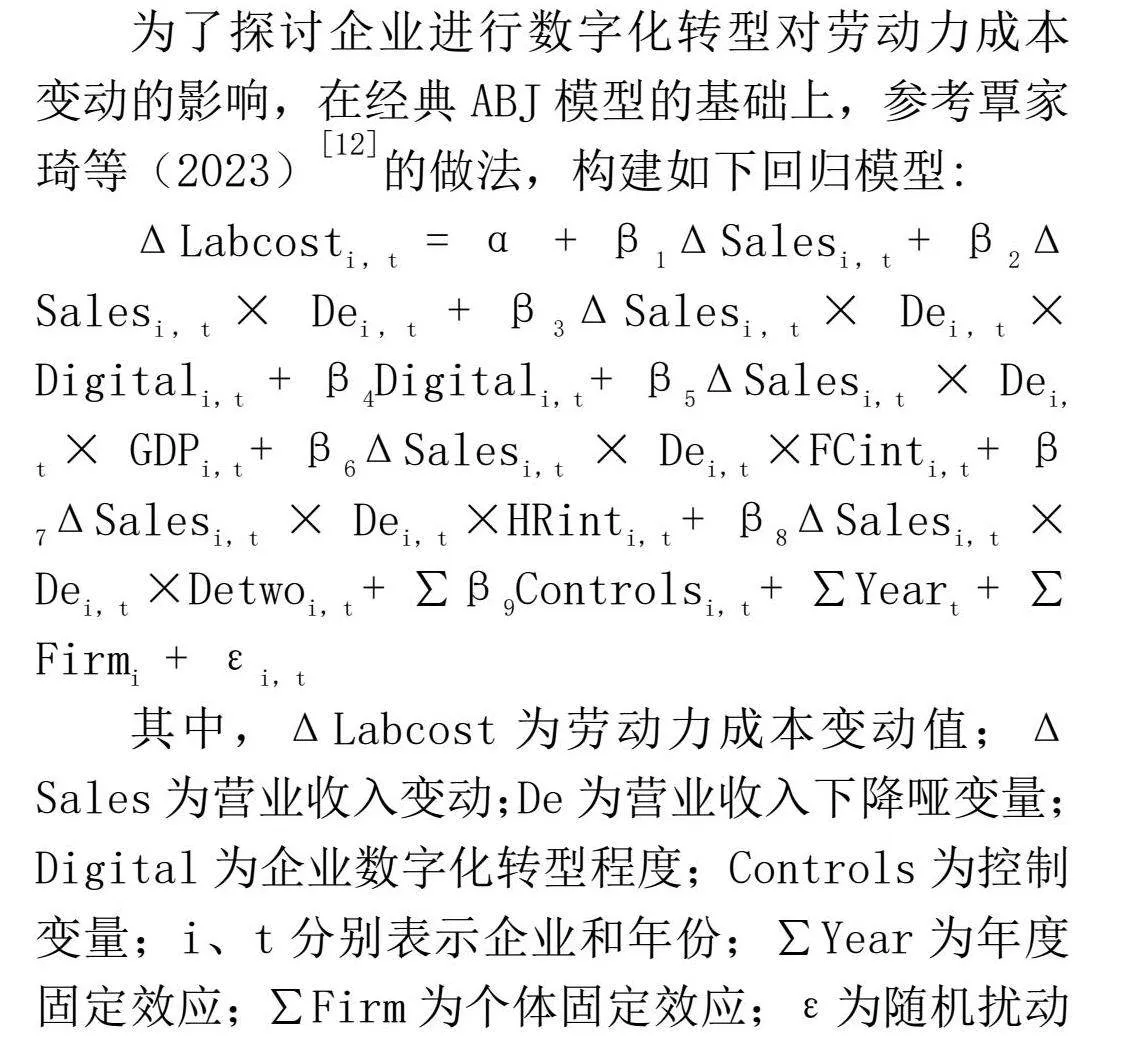

为了探讨企业进行数字化转型对劳动力成本变动的影响,在经典ABJ模型的基础上,参考覃家琦等(2023)[12]的做法,构建如下回归模型:

ΔLabcosti,t = α + β1ΔSalesi,t + β2ΔSalesi,t × Dei,t + β3ΔSalesi,t × Dei,t × Digitali,t + β4Digitali,t + β5ΔSalesi,t × Dei,t × GDPi,t + β6ΔSalesi,t × Dei,t ×FCinti,t + β7ΔSalesi,t × Dei,t ×

HRinti,t + β8ΔSalesi,t × Dei,t ×Detwoi,t + ∑β9Controlsi,t + ∑Yeart + ∑Firmi + εi,t

其中,ΔLabcost为劳动力成本变动值;ΔSales为营业收入变动;De为营业收入下降哑变量;Digital为企业数字化转型程度;Controls为控制变量;i、t分别表示企业和年份;∑Year为年度固定效应;∑Firm为个体固定效应;ε为随机扰动项。β2和β3为模型中主要关注的系数,ΔSales×De的系数β2反映劳动力成本变动不对称的存在性。若β2<0且显著,说明存在企业劳动力成本粘性;交乘项(ΔSales×De×Digital)的系数β3则反映数字化转型对企业劳动力成本粘性产生的影响。在β2<0的前提下,若β3>0且显著,说明数字化转型与劳动力成本粘性负相关,反之则正相关。

(二)变量说明

1.被解释变量

本文被解释变量劳动力成本变动值(ΔLabcost)的计算方式如下:

劳动力成本=期末应付职工薪酬-期初应付职工薪酬

+支付给职工及为职工支付的现金

劳动力成本变动值=Ln(当期劳动力成本)-

Ln(上期劳动力成本)

2.解释变量

营业收入变动(ΔSales)用前后两期营业收入的自然对数之差来衡量;营业收入下降哑变量(De)在当期营业收入相对于上一期下降时取1,否则取0。数字化转型为本文研究特设解释变量,参考李沁洋等(2023)[13]的做法,使用企业年报中“管理层讨论与分析”该部分内容的数字化关键词频统计数作为衡量标准,考虑到该统计结果具有右偏特征,本文将数字化关键词频加1后取自然对数作为数字化转型指标。

3.控制变量

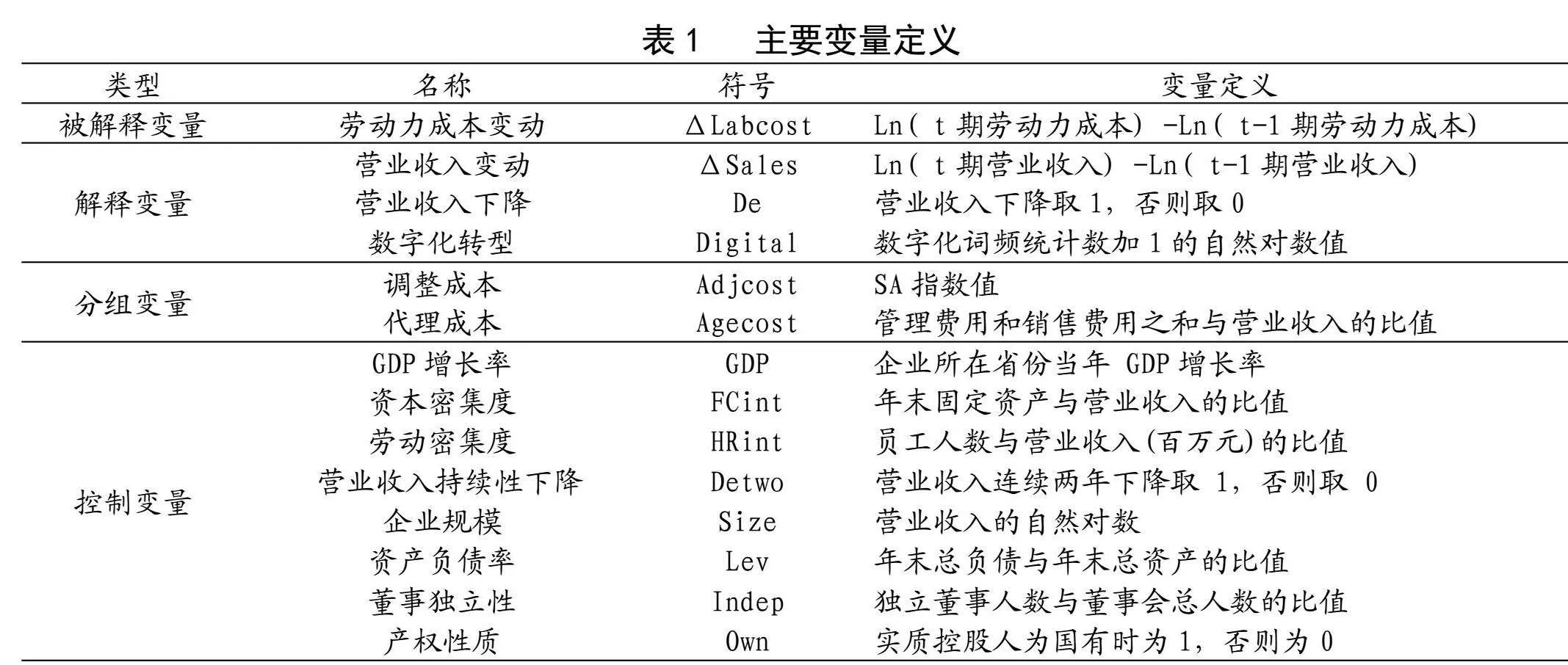

参考覃家琦等(2023)[12]和冯自钦等(2023)[14]的研究,考虑对劳动力成本变动存在影响的经济层面和企业财务层面相关变量,本文选取GDP增长率(GDP)、资本密集度(FCint)、劳动密集度(HRint)、营业收入持续性下降哑变量(Detwo)、企业规模(Size)、资产负债率(Lev)、董事独立(Indep)和产权性质(Own)作为模型的控制变量。本文主要变量定义见表1。

(三)数据来源与处理

本文将2010—2022年沪深A股上市公司作为初始样本,上市公司从2010年开始陆续有数字化转型行为,因此,将样本初期设定为2010年。针对初始样本,依次剔除金融类上市公司样本、样本期内PT、ST、ST*公司样本、部分指标存在异常的样本(营业收入为负数、资不抵债等)以及变量缺失的样本。最终,得到32479个有效样本。另外,对所有连续变量进行上下1%的缩尾处理,以消除极端值对实证结果的影响。数据来源方面,企业数字化转型数据来源于中国研究数据服务平台(CNRDS),GDP增长率指标数据来源于国家统计局网站,其他数据均来源于CSMAR数据库。

(四)描述性统计

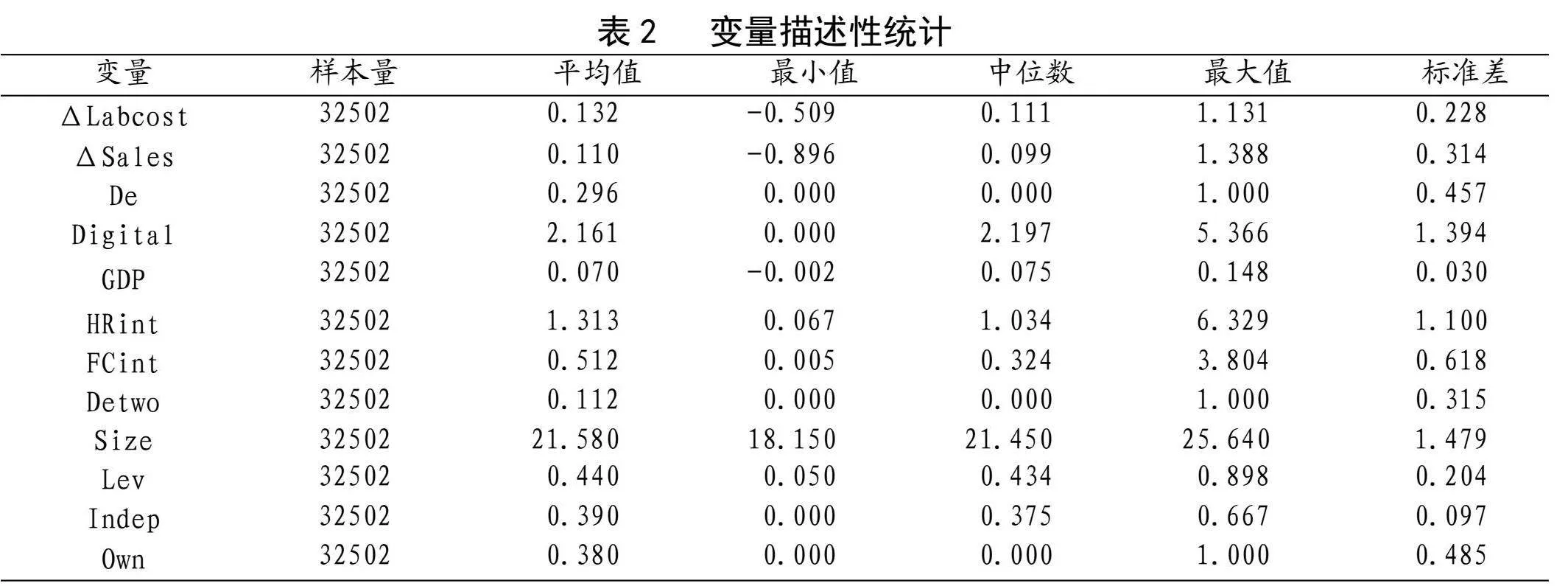

变量描述性统计见表2所列。数字化转型(Digital)的最小值为0,最大值为5.366,标准差为1.394,表明样本企业数字化转型程度整体偏低,且差异较大,这与埃森哲发布的《2022企业数字化转型指数》研究结果(数字化转型成效显著的中国企业比例为17%)类似。劳动力成本变动(ΔLabcost)的均值为0.132,中位数为0.111,标准差为0.228,样本离散程度较低,且呈右偏分布,当年的劳动力成本普遍高于上一年。营业收入变动(ΔSales)均值为0.110,营业收入下降(De)的样本占比为29.60%,与现有文献的发现接近。此外,营业收入持续性下降(Detwo)的占比为11.20% ,资产负债率(Lev)的平均值为0.440,独立董事(Indep)平均占比39. 00%,国有控股(Own)的企业占比为38. 00%,相关控制变量统计值均在正常范围内。

四、实证结果分析

(一)数字化转型与劳动力成本变动:基准回归结果

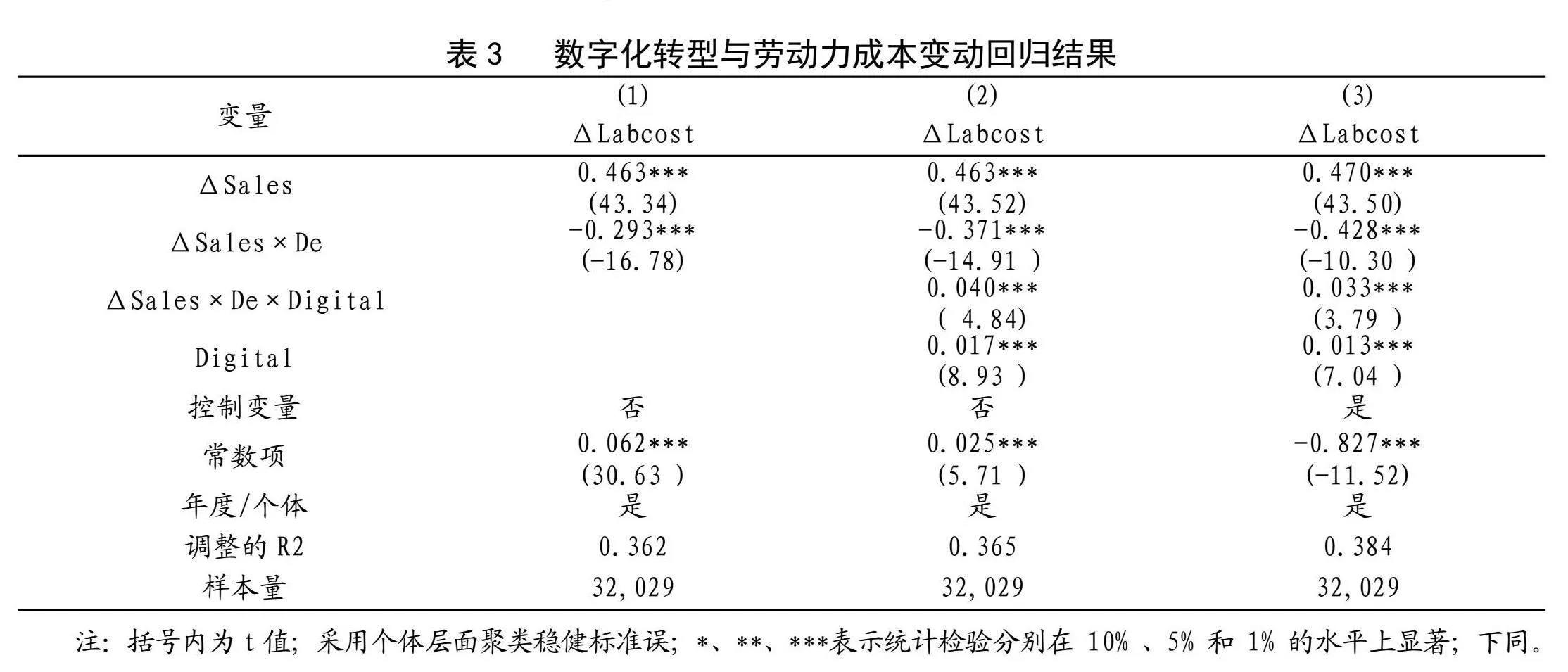

据前文模型设计所述,β2和β3为模型中被主要关注的系数,表3中第二行交乘项ΔSales×De的系数为模型中的β2,反映样本企业是否存在劳动力成本变动的不对称性。第三行交乘项ΔSales×De×Digital的系数为模型中的β3,反映数字化转型对劳动力成本变动的影响。回归结果中,列(1)仅包含营业收入变动(ΔSales)及其与营业收入下降的交乘项(ΔSales×De),系数β2为-0.293且在1%的水平上显著,证实了劳动力成本变动不对称性即粘性的存在性。列(2)中加入了数字化转型(Digital)及其与ΔSales×De的交乘项,系数β3为0.040,在1%水平上显著为正,说明数字化转型显著抑制了劳动力成本变动的不对称性。列(3)加入了控制变量及其中经济层面的四个变量与ΔSales×De的交乘项进行回归,系数β3依然在1% 水平上显著为正,结论保持稳健。由此可见,企业进行数字化转型抑制了劳动力成本变动的粘性效应,因此,接受假设H1b,拒绝假设H1a。

(二)作用机制检验

基准回归结果验证了假设H1b,根据前文理论分析,数字化转型通过降低企业的调整成本和代理成本这两个粘性动因来起到抑制作用。下面对这两条作用路径进行相关检验。

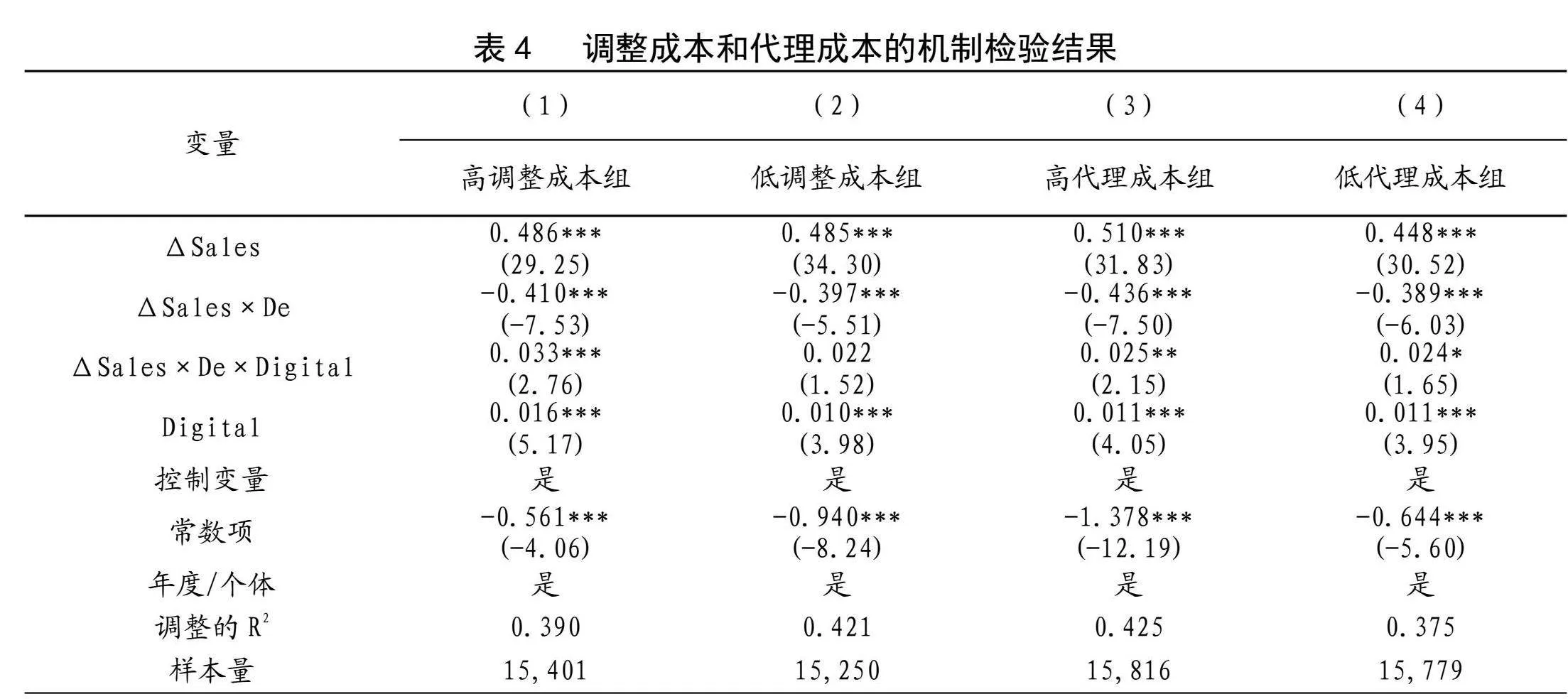

1.调整成本作用机制检验

本文将反映融资约束水平的SA指数作为企业调整成本的代理变量,SA =-0.737×Size+0.043×Size2-0.040×Age,其中,Size为企业总资产(百万元)的自然对数,Age为企业经营年度(观测年度—成立年度)。由于SA指数计算结果为负值,因此数值越小,说明企业调整成本越高。按照SA指数是否高于指标值中位数将样本分成高调整成本组与低调整成本组进行分组回归,结果如表4中列(1)和列(2)所示。列(1)高调整成本组的交乘项ΔSales×De×Digital的回归系数为0.033,在1%的水平上显著,列(2)低调整成本组的回归系数为0.022,没有通过10%水平上的显著性检验。可见,抑制作用在调整成本较高的企业中更为显著,数字化转型可通过降低调整成本来抑制劳动力成本变动的不对称性。

2.代理成本作用机制检验

本文使用经营费用率作为代理成本的检验指标(罗进辉,2012)[15],该指标是一个相对值,为管理费用和销售费用之和与营业收入的比值。按其中位数分为高代理成本组与低代理成本组分别进行回归,表4中列(3)和列(4)显示,高代理成本组的交乘项ΔSales×De×Digital的回归系数和显著性均高于低代理成本组,证实了数字化转型可通过缓解代理问题来影响劳动力成本变动。

五、稳健性检验

(一)替换被解释变量

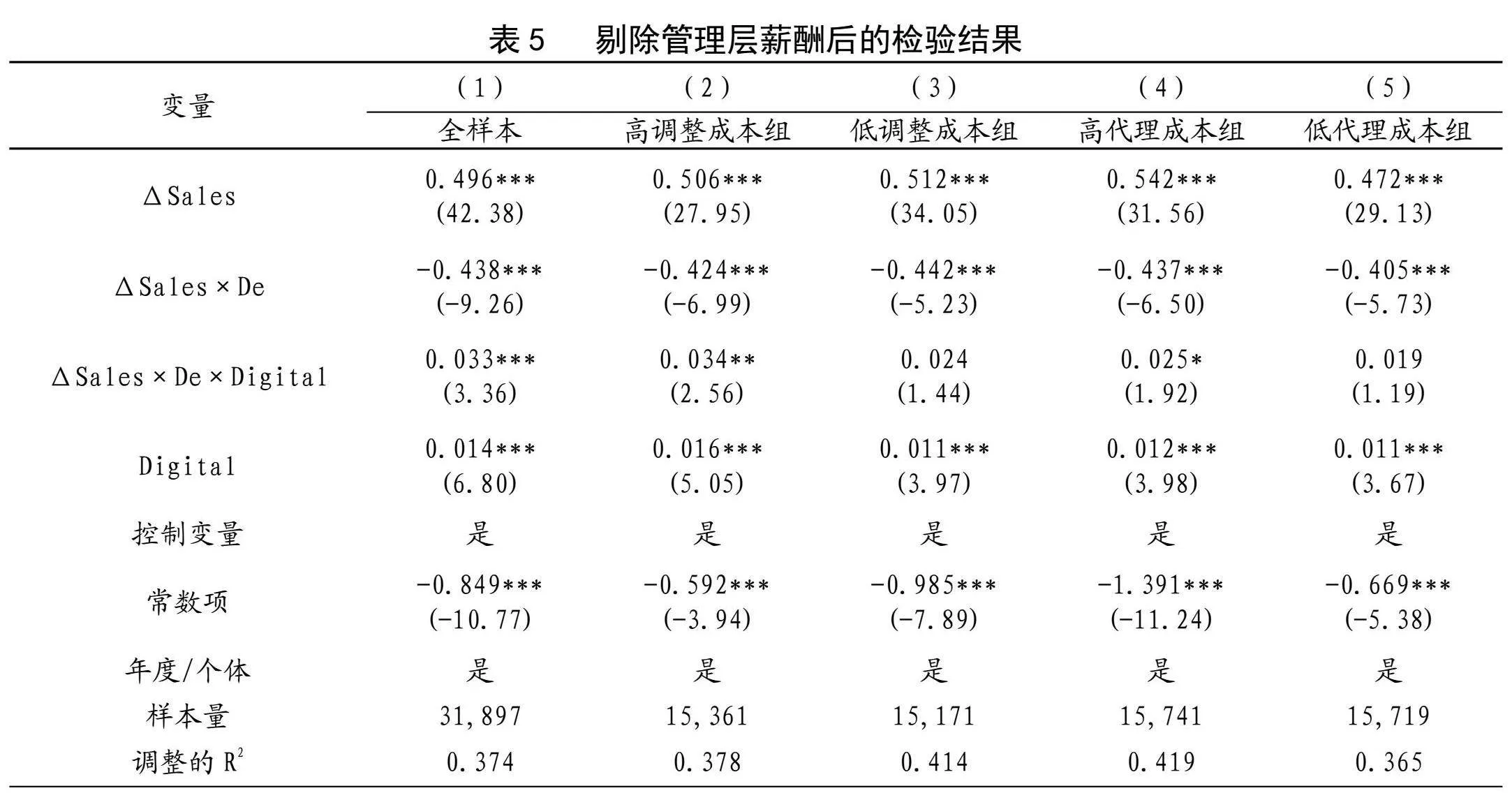

本文研究模型中定义的劳动力成本包含管理层薪酬。方军雄(2009)[16]的研究已发现管理层薪酬具有不对称的变动特征,且管理层薪酬与普通员工薪酬本身存在固有差异,因此,本文从原先的劳动力成本中剔除管理层薪酬,计算出普通员工劳动力变动值重新进行回归。表5列(1)全样本回归结果显示,成本粘性ΔSales×De的系数在 1%的水平上显著为负,同时,交乘项ΔSales×De×Digital的系数在1%的水平上显著为正,与基准回归一致;列(2)~(5)的回归结果再次印证了调整成本和代理成本在数字化转型抑制企业劳动力成本变动的粘性效应中的机制作用。可见,在排除了管理层薪酬的影响后,本文研究具有稳健性。

(二)工具变量法

前文研究发现,数字化转型水平越高,企业劳动力成本变动的不对称性越低,但企业的成本粘性问题也可能影响自身数字化转型进程,即两者可能存在反向因果关系。为缓解该内生性问题,本文参考段华友等(2023)[17]的研究,选取同年度、同行业其他企业的数字化转型指标的均值(IV)作为工具变量进行2SLS检验。一方面,同行业其他企业的数字化转型程度难以影响本企业的劳动力成本变动,满足外生性条件;另一方面,同行业其他企业与本企业所处环境类似,数字化转型进程具有相关性。因此,该工具变量的选取具有一定的合理性。表6列(1)为工具变量检验结果,第一阶段同年度、同行业其他企业的数字化转型指标的均值(IV)与粘性的交乘项在1%的水平上显著为正,且所有F统计量均大于10,显著拒绝了弱工具变量检验和识别不足检验; 第二阶段交乘项ΔSales×De×Digital的回归系数显著为正,在缓解了反向因果问题后,假设H1b依然成立。

(三)倾向得分匹配法(PSM)

受到某些行业特征和企业特征因素的影响,现实中企业的数字化转型程度并非是随机分布的,这可能使得研究结果存在偏误。本文参考何瑛等(2019)[18]的研究,采用倾向得分匹配法对样本处理后重新回归。首先,对数字化转型指标按其中位数分为高数字化转型组和低数字化转型组,将高数字化转型组设为处理组,低数字化转型组设为控制组;其次,以劳动力成本变动值(ΔLabcost)为结果变量、以控制变量为协变量进行1∶1最近邻匹配,匹配后的样本在主要特征上的差异明显缩小。表6列(2)显示了样本匹配后的回归结果,假设H1b依然成立。

(四)考虑企业盈余管理行为的影响

成本粘性表现为企业业务量增减时成本性态的非对称比例关系,而管理层的盈余管理行为可能会影响对企业成本粘性的估计。例如,当企业利润亏损时,盈余管理行为可能会带来成本粘性的高估。本文以操纵性应计利润(DA)的绝对值作为盈余管理的代理变量,将该变量及其与粘性(ΔSales×De)的交乘项加入模型。表6列(3)为控制了盈余管理后的回归结果,结论保持稳健。

(五)排除特殊行业的影响

为防止研究结论是由某些本身数字化水平就较高的行业所驱动,本文参照证监会行业分类标准(2012),将电子信息类公司样本(c39、I63、I64、I65)剔除后再次进行回归。表6列(4)回归结果与基准回归结果一致,结论依然稳健。

(六)加入控制变量与粘性交乘项

参照ABJ模型,本文设计模型中控制了经济层面控制变量与粘性的交乘项。进一步地,将其他控制变量与粘性的交乘项也加入模型进行检验。表6列(5)回归结果显示结论仍具有稳健型。

六、结论与建议

本文围绕数字化转型与企业劳动力成本变动展开论述,得出的具体结论如下:数字化转型显著抑制了劳动力成本变动的不对称性。数字化转型水平越高,企业劳动力成本变动的粘性效应越低。在缓解内生性问题和稳健性检验后该结论依然成立。在作用机制方面,数字化转型通过降低调整成本和抑制代理问题来降低劳动力成本粘性,在排除管理层薪酬的影响后,调整成本和代理成本的机制作用依然显著。

基于以上研究结论,本文提出如下建议。

第一,劳动力成本变动的不对称现象在上市公司中普遍存在,企业应协调内外治理力量,加强监督,避免大范围的用工和薪酬粘性对企业财务状况造成危害。成本粘性现象严重的企业应寻找原因,降低风险。

第二,作为企业高质量发展的重要依托,数字化转型有助于优化企业的成本管理决策,对劳动力成本变动的不对称性有显著抑制作用。企业应结合自身的主业特征和发展需求构建数字核心能力,推动数字化转型进程,同时,灵活调整薪酬和岗位制度,建立多元化、弹性化的用工模式,促进降本增效。政府部门在积极助推企业数字化转型的同时应关注其对劳动力市场的冲击,尤其是低学历、低技能劳动力,适时完善失业保障制度,拓宽就业渠道,激发劳动力市场活力。

第三,数字化转型通过降低调整成本和缓解代理问题的渠道来影响劳动力成本变动。企业数字化转型进程中,应利用数字技术协同作用,为企业生产管理提供科学依据,优化资源调整。同时,公司治理水平要跟得上转型的步伐,充分发挥数字治理效果,对于内部治理动机和力量薄弱的企业,可发动媒体、分析师等外部治理力量作为辅助,从而更好地发挥数字化转型对劳动力成本配置的积极作用。

参考文献:

[1]Stephany F.. One size does not fit all: constructing complementary digital reskilling strategies using online labour market data [J].Big Data & Society, 2021, 8 (1):1-5.

[2]赵宸宇.数字化转型对企业劳动力就业的影响研究[J].科学学研究,2023(2):241-252.

[3]潘孝珍,许耿熙.企业数字化转型的劳动力成本影响效应[J].人口与经济,2023(1):26-43.

[4]Anderson M. C.,Banker R. D.,Janakiraman S. N.. Are selling,general,

and administrative costs “sticky”?[J].Journal of Accounting Research,2003(1):47-63.

[5]Hartlieb S.,T.Loy and B.Eierle.“The Effect of Generalized Trust on Cost Stickiness: Cross-country Evidence”[J].International Journal of Accounting,2020(55):2050018.

[6]Banker R. D.,Byzalov D.. Asymmetric cost behavior[J].Journal of Management Accounting Research,2014(2):43-79.

[7]梁上坤.媒体关注、信息环境与公司费用粘性[J].中国工业经济,2017(2):154-173.

[8]卢江,刘慧慧.数字经济视阈下零工劳动与资本弹性积累研究[J].天津社会科学,2020(4):91-96.

[9]Pagano M., P.Volpin.“Managers,Workers,and Corporate Control”, Journal of Finance,2005(60):843-870.

[10]陈冬华,陈富生,沈永建,等.高管继任、职工薪酬与隐性契约——基于中国上市公司的经验证据[J].经济研究,2011(S2):100-111.

[11]徐子尧,庞月维,张莉沙.数字化转型提升了上市公司信息披露质量吗?[J].南京审计大学学报,2023(2):33-42.

[12]覃家琦,谢雁翔,金振,等.工业机器人应用与企业劳动力成本粘性[J].金融评论,2023(5):103-124+126.

[13]李沁洋,支佳,刘向强.企业数字化转型与资本配置效率[J].统计与信息论坛,2023(3):70-83.

[14]冯自钦,张梦维,洪荭.CEO财务背景丰富度对成本粘性的影响研究[J].审计与经济研究,2023(5):53-65.

[15]罗进辉.媒体报道的公司治理作用——双重代理成本视角[J].金融研究,2012(10):153-166.

[16]方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009(3):110 -124.

[17]段华友,杨兴柳,董峰.数字化转型、融资约束与企业创新[J].统计与决策,2023(5):164-168.

[18]何瑛,于文蕾,戴逸驰,等.高管职业经历与企业创新[J].管理世界,2019(11):174-192.

Digital transformation and changes in enterprise labor costs: From the perspective of viscous drivers

Yao Lin

(School of Accounting, Anhui Business College, Wuhu Anhui 241002)

Abstract: In the context of digital economy promoting high-quality development, it is of great significance to explore the allocation of labor resources from the perspective of enterprise digital transformation. The ABJ model and its extended model are used to empirically test the impact of digital transformation on the sticky-effect of labor cost changes in Shanghai and Shenzhen A-share listed companies from 2010 to 2022. The research shows that digital transformation can significantly inhibit the sticky effect of labor cost changes in enterprises. It can be seen that the promotion of digital transformation helps enterprises to improve quality, reduce cost and increase efficiency. This conclusion is still robust after excluding management compensation, introducing instrumental variables, matching propensity scores and controlling earnings management behavior. In terms of mechanism, digital transformation plays an inhibitory role by reducing adjustment costs and alleviating agency problems, two sticky drivers.

Key words: Labor cost change; Digital transformation; Adjusting costs; Agency cost