冗余资源与会计稳健性

2024-10-08 00:00:00徐霄

安徽商贸职业技术学院学报·社会科学版 2024年3期

摘 要:以中国A股上市公司2013—2022年数据为样本,实证研究冗余资源和会计稳健性的关系。研究结果表明:(1)冗余资源和会计稳健性呈显著的负向关系,即公司持有的冗余资源越多,会计稳健性越差;反之,会计稳健性越好;(2)长期资产在冗余资源和会计稳健性的负向关系中起正向调节作用,即在长期资产持有较多的公司中,冗余资源和会计稳健性的负向关系更加明显;(3)真实盈余管理在冗余资源和会计稳健性的负向关系中起负向调节作用,即在真实盈余管理程度较大的公司中,冗余资源和会计稳健性的负向关系会减弱。在公司持有的“闲置资源”一定的条件下,公司持有较多的长期资产,会降低会计稳健性,增加企业风险;而公司增加真实盈余管理程度,则会提高会计稳健性。这对上市公司合理配置资源,减少资源冗余,提高资源利用效率,提高会计稳健性,降低企业经营风险,具有重要的理论意义和现实意义。

关键词:冗余资源;会计稳健性;真实盈余管理;长期资产;调节作用

中图分类号:F275;F832.51 文献标识码:A 文章编号:1671-9255(2024)03-0048-06

一、引言

冗余资源指的是企业的“闲置资源”(李晓翔,刘春林,2013)[1],其对企业的影响与所处不同环境和时间相关。比如,当公司面临危机时,持有更多的资源(如企业计提风险准备金、充分的现金流)可以帮助公司渡过危机;而持有较多的资源(如仓库里积存的存货、闲置的固定资产)会导致资源利用效率低下。冗余资源越多,对会计稳健性影响程度越大。在企业内外部环境存在不确定时,会计确认和计量应保持应有的谨慎性。关于会计稳健性研究,Basu S (1997)最早发现并准确描述了公司利润和股票在证券市场的回报率下降的幅度要显著大于公司利润和股票在证券市场的回报率上升幅度这一现象,并开创了会计稳健性的先河[2]。以往关于分别研究会计稳健性和冗余资源的文献很多,但是将两者纳入同一体系研究的较少。上市公司拥有较多长期资产,增加真实盈余管理程度后,冗余资源和会计稳健性会产生什么样的关系呢?本文从这个角度来研究冗余资源和会计稳健性的关系。

本文主要有以下创新:(1)学术界对会计稳健性的研究很多,但从企业资源配置角度研究会计稳健性较少,本文为企业合理配置资源和减少冗余提供了研究的新思路;(2)企业持有的冗余资源越多,会计稳健性越差,长期资产起显著的正向调节作用,提醒在购置固定资产时需要合理配置,提高资产使用效率,减少资产闲置;(3)在冗余资源和会计稳健性的负向关系中,真实盈余管理活动越高,这种负向关系会得到负向调节,启示我们可以合理安排真实盈余管理活动,比如集团内部安排真实交易活动,提高闲置资产利用效率,避免不必要的闲置。

二、理论分析与研究假设

会计稳健性反映了公司利润和公司在证券市场上股票收益率两者关系的上升和下降所表现出的不对称性。这种不对称性与企业持有的冗余资源有很大关系,冗余资源持有量过多会导致公司整体效率低下,对市场及外部环境反应迟钝。

HTaEa7TcrlFKrZSUP9I9uKNzWG7alq5XuZ23ysFunAM=以往对于冗余资源的主要观点是,冗余资源在公司平稳运行时会得到累积,在公司面临危机时会被消耗,从而形成一种周期性的循环。传统的“以销定产”的生产模式在大多数企业依然没有改变,由于现代计算机科学和互联网的发展,很多公司采用准时生产系统(JIT),这可以大量减少不必要储备资源。在这种情况下,再持有更多的存货,无疑会使企业运行效率降低,增加不必要的支出,降低企业会计稳健性。

委托代理理论认为,公司股东和经理人存在两权分离,经理人为了工作安全的考虑,会使公司内部拥有更多的“闲置资源”,这些冗余资源会加剧代理问题,为经理人从事“面子工程”和净现值小于零的项目提供了物质基础,带来了低效率或者无效率,减损企业价值。冗余资源的负面影响,会掩盖公司真实情况,造成高层管理者盲目乐观,从而制定错误的战略,使企业陷入危机(deMeza D., Southey C.,1996)[3]。

基于以上分析,本文提出以下假设:

假设H1:冗余资源与会计稳健性呈显著的负向关系。

组织理论对冗余资源和会计稳健性的观点与委托代理理论基本一致。组织理论认为,冗余资源在公司面临风险时可以起到缓冲器的作用,减轻外部不利因素对公司的冲击,但冗余资源持有过多会造成对冗余资源的依赖,使企业缺少危机意识和对环境的变化反应迟钝,这对公司长期经营来说无疑是致命的,总的来看冗余资源的有利影响要小于不利影响(Anderson J E,1968)[4]。

真实盈余管理是通过安排真实的交易活动来操纵利润(王亚平、吴联生和白云霞,2005)[5]。真实盈余管理的动机是为了通过操纵利润,粉饰财务报表,进而增加企业会计稳健性,在证券市场获得更好的回报等。已有研究表明,上市公司在配股、IPO前会进行真实盈余管理,来粉饰财务报表,调整企业业绩,以到达公司法有关业绩标准(Ducharme L L , Malatesta P H , Sefcik S E,2004)[6]。说明真实盈余管理活动具有在短期内增加企业业绩作用,这在一定程度内增加了会计稳健性。

基于以上分析,本文提出以下假设:

假设H2:真实盈余管理在冗余资源与会计稳健性呈显著的负向关系中起反向调节作用。

长期资产一般指使用期限超过一年的资产,具有投资期限长、价值大等特点。公司持有过多的长期资产会导致公司固定性经营成本增加。长期资产的回报也具有长期性,投资长期资产,很难获得及时的回报,而随着时间的延长,未来收益具有很大不确定性,且存在“货币的时间价值”,未来的收益显然不如立即可获得的收益价值大。因此持有长期资产过多会加剧冗余资源和会计稳健性的负向关系,即在冗余资源一定的情况下,公司长期资产越多,会计稳健性越差。

基于以上分析,本文提出以下假设:

假设H3:长期资产在冗余资源与会计稳健性呈显著的负向关系中起正向调节作用。

三、研究设计

(一)数据来源和处理

本文选取2013—2022年中国A股上市公司共10个年度的数据,在原始数据的基础上经过以下调整:(1)剔除金融、保险行业企业样本公司数据;(2)剔除被标注为ST样本公司数据;(3)剔除变量数据缺失的样本数据。最后得到2178个样本公司的共11283个样本数据。为了避免样本数据极端值的干扰,在进行实证分析之前对所有连续变量进行1%和99%的Winsorize缩尾处理。本文数据均来自国泰安数据库,在实证分析部分采用软件STATA15。

(二)变量定义

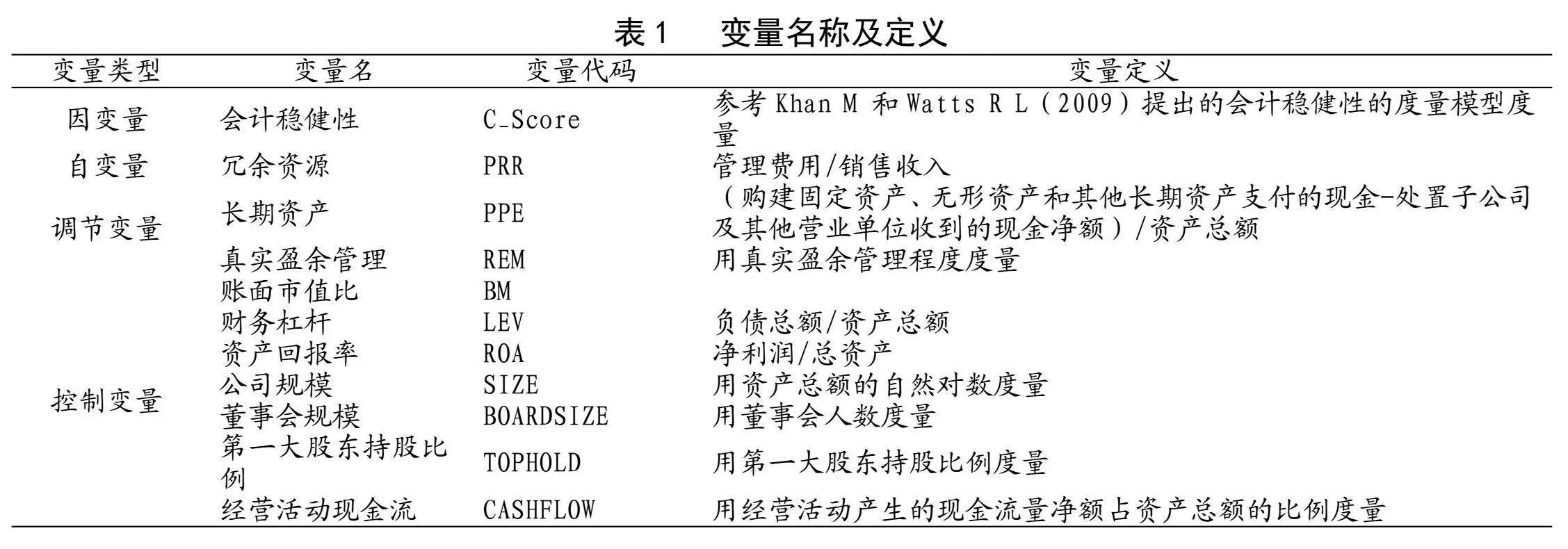

1.会计稳健性的度量

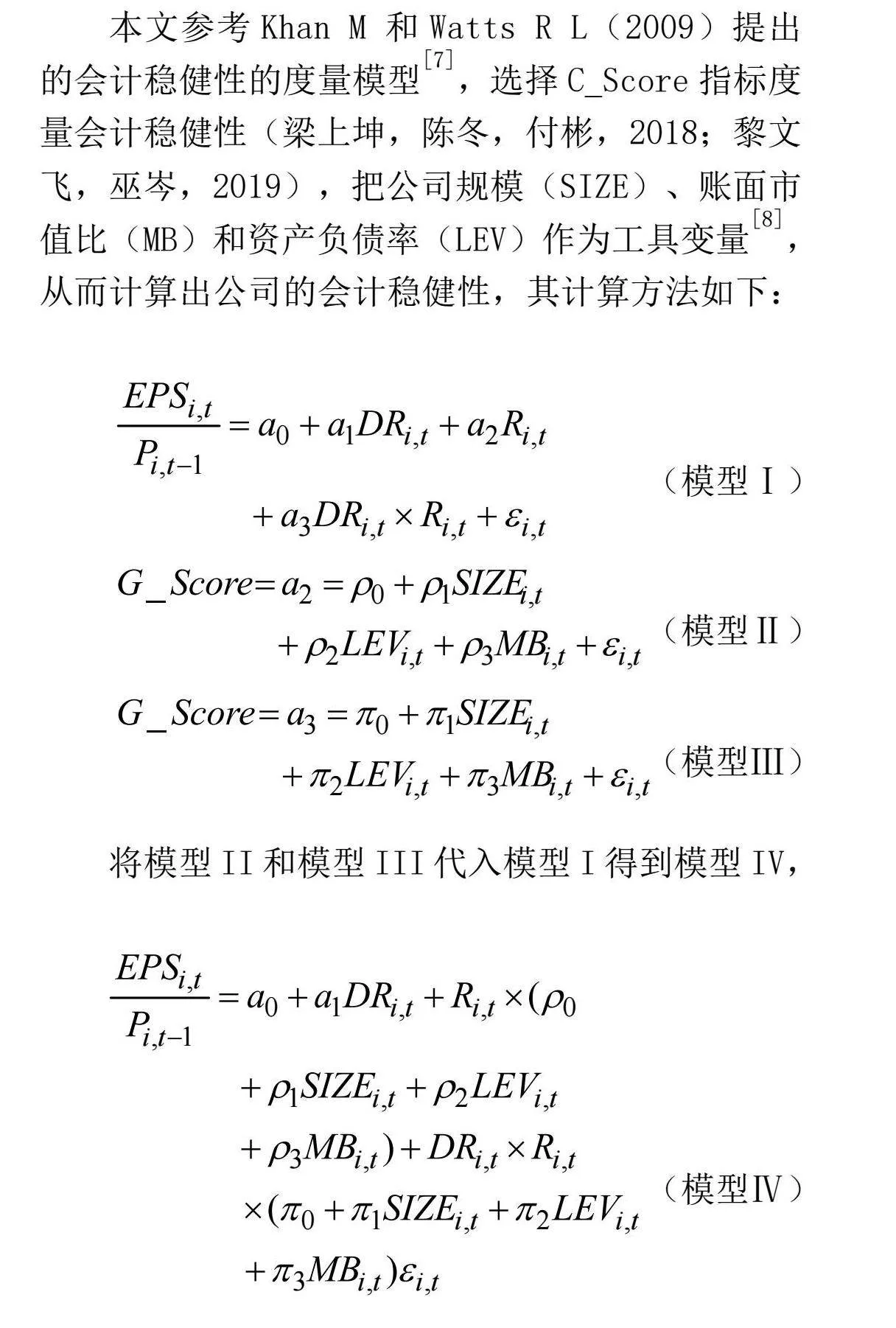

本文参考Khan M 和Watts R L(2009)提出的会计稳健性的度量模型[7],选择C_Score指标度量会计稳健性(梁上坤,陈冬,付彬,2018;黎文飞,巫岑,2019),把公司规模(SIZE)、账面市值比(MB)和资产负债率(LEV)作为工具变量[8],从而计算出公司的会计稳健性,其计算方法如下:

(模型Ⅰ)

(模型Ⅱ)

(模型Ⅲ)

将模型II和模型III代入模型I得到模型IV,

(模型Ⅳ)

把样本数据代入模型IV,得出系数代入模型III,计算出每个公司当年的会计稳健性指标(C Score)。

其中,EPS表示每股盈余;P表示股票的收盘价;R表示股票收益率;DR表示虚拟变量。若R<0,则DR为1;若R≥0,则DR为0; 表示残差项;G Score和C Score分别表示盈余对“好消息”和“坏消息”的反应程度。

2.冗余资源的度量

管理费用的支出可以很好地反映公司冗余资源的持有量,参考Greenley G E , Oktemgil M(1998)[9],李晓翔和刘春林(2013)的研究,冗余资源用管理费用占销售收入的比例度量[1]。

3.调节变量

(1)真实盈余管理的度量

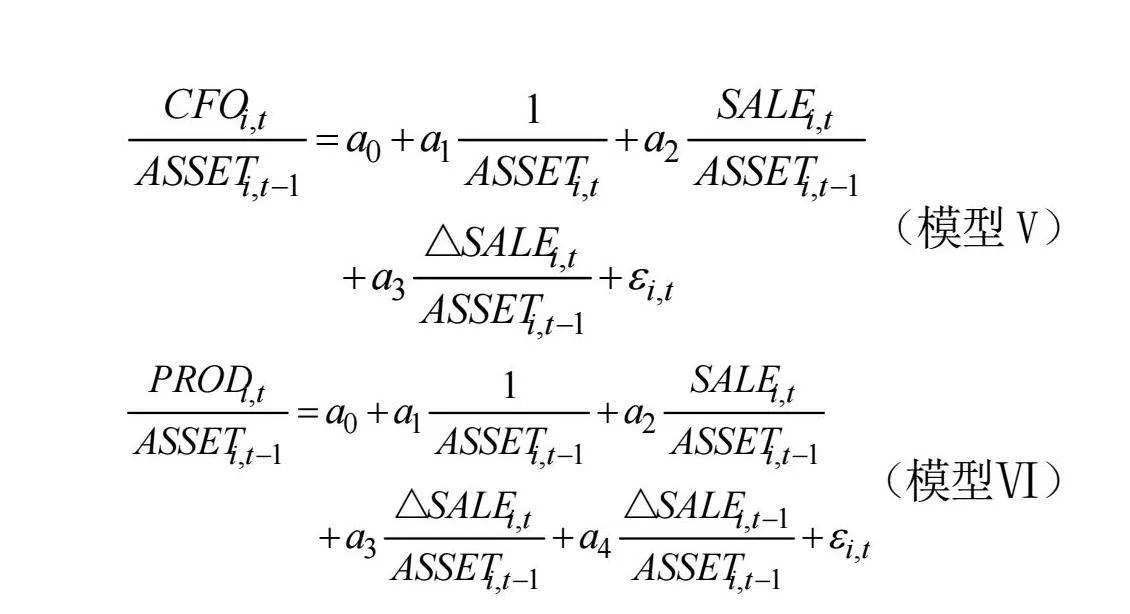

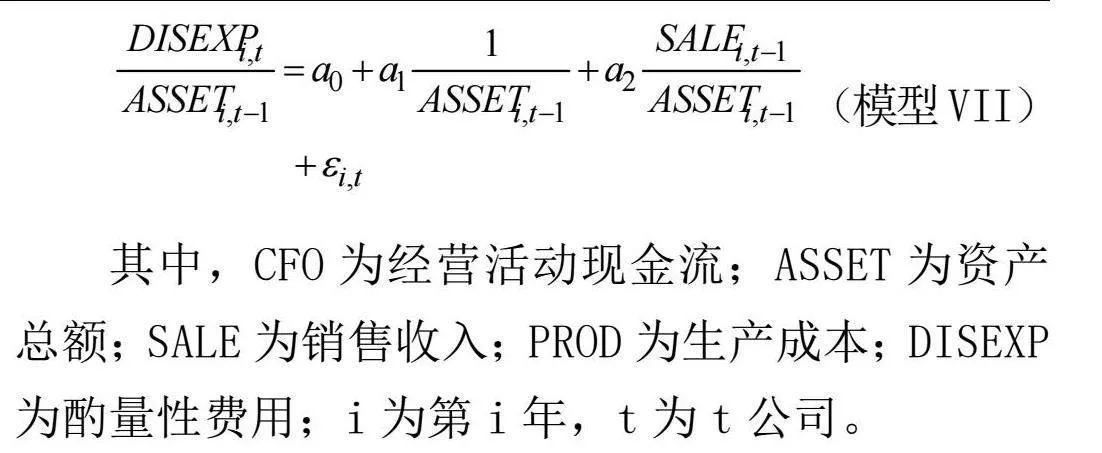

参考刘宝华、罗宏和周微(2016)的研究,真实盈余管理程度用异常生产成本、异常经营活动现金流和酌量性费用三者的综合指标度量[10]。利用模型V、模型VI和模型VII分年度、分行业分别计算出残差,真实盈余管理(REM)=-异常现金流+异常生产成本-异常酌量性费用,其具体度量方式如下:

(模型V)

(模型Ⅵ)

(模型VII)

其中,CFO为经营活动现金流;ASSET为资产总额;SALE为销售收入;PROD为生产成本;DISEXP为酌量性费用;i为第i年,t为t公司。

(2)长期资产的度量

参考彭俞超、倪骁然和沈吉(2018)的研究,长期资产用当期购建固定资产、无形资产和其他长期资产支付的现金减去处置子公司及其他营业单位收到的现金净额的差额除以期末资产总额度量[11]。

4.控制变量

参考陈小林、张雪华和闫焕民(2016)的研究,以及甄红线、王三法和王晓洪(2019)的研究,本文选取控制变量账面市值比(BM)、财务杠杆(LEV)、资产回报率(ROA)、公司规模(SIZE)、董事会规模(BOARDSIZE)、第一大股东持股比例(TOPHOLD)和经营活动现金流(CASHFLOW)[12-13],其具体度量方式如表1所示。

(三)模型设定

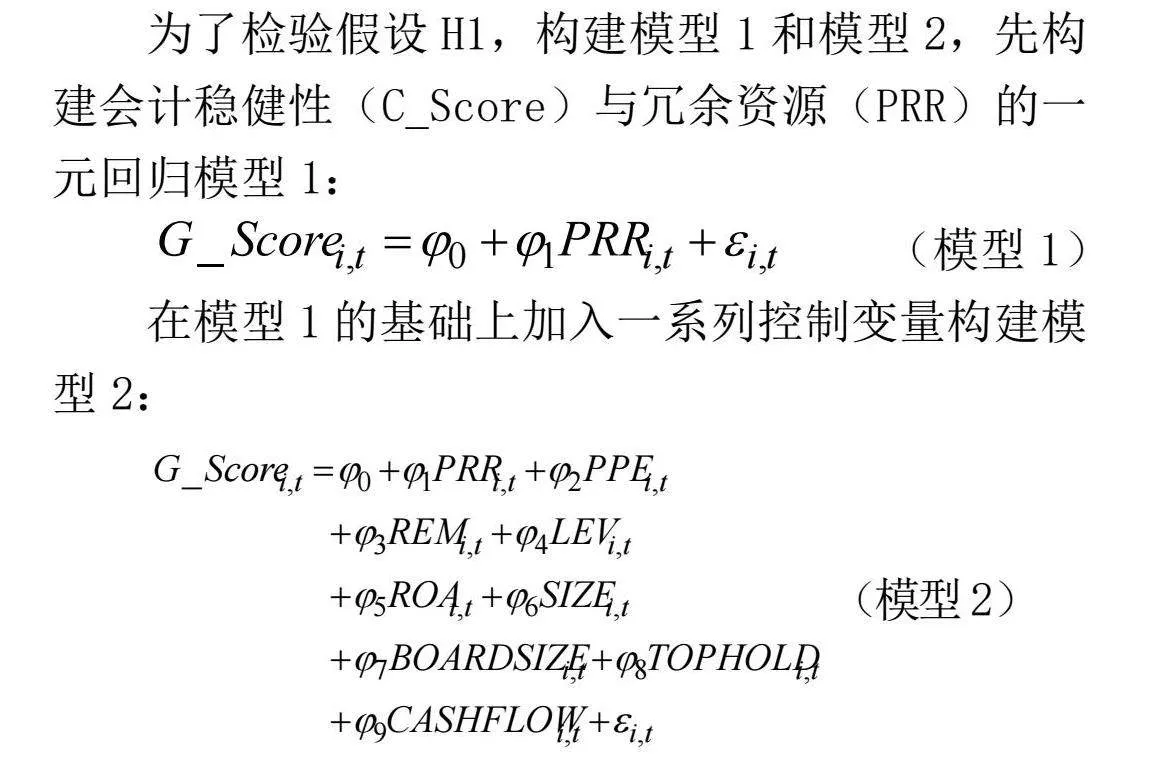

为了检验假设H1,构建模型1和模型2,先构建会计稳健性(C_Score)与冗余资源(PRR)的一元回归模型1:

(模型1)

在模型1的基础上加入一系列控制变量构建模型2:

(模型2)

为了检验假设H2,在模型2的基础上构建模型3:

(模型3)

为了检验假设H3,在模型2的基础上构建模型4:

(模型4)

四、实证检验

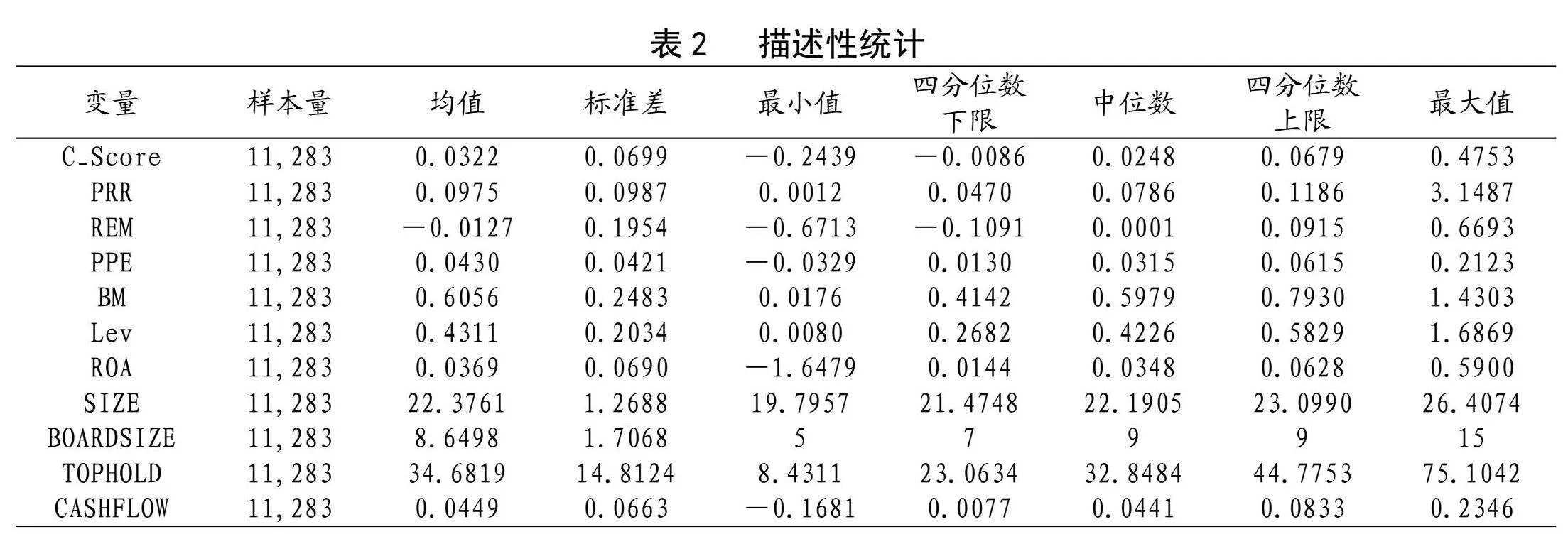

(一)描述性统计分析

表2报告了描述性统计的结果。由表2可知,会计稳健性(C_Score)的均值为0.0322,最大值为0.4753,最小值为-0.2439,这与以往研究结论基本一致。冗余资源(PRR)的均值为0.0975,最小值为0.0012,说明中国A股上市公司均存在冗余资源。冗余资源(PRR)的标准差为0.0987,最大值为3.1487,说明不同样本公司的冗余资源持有量有所不同。真实盈余管理(REM)的均值(标准差)为-0.0127(0.1954),最大值(最小值)为0.6693(-0.6713)。长期资产(PPE)的均值(标准差)为0.0430(0.0421)。

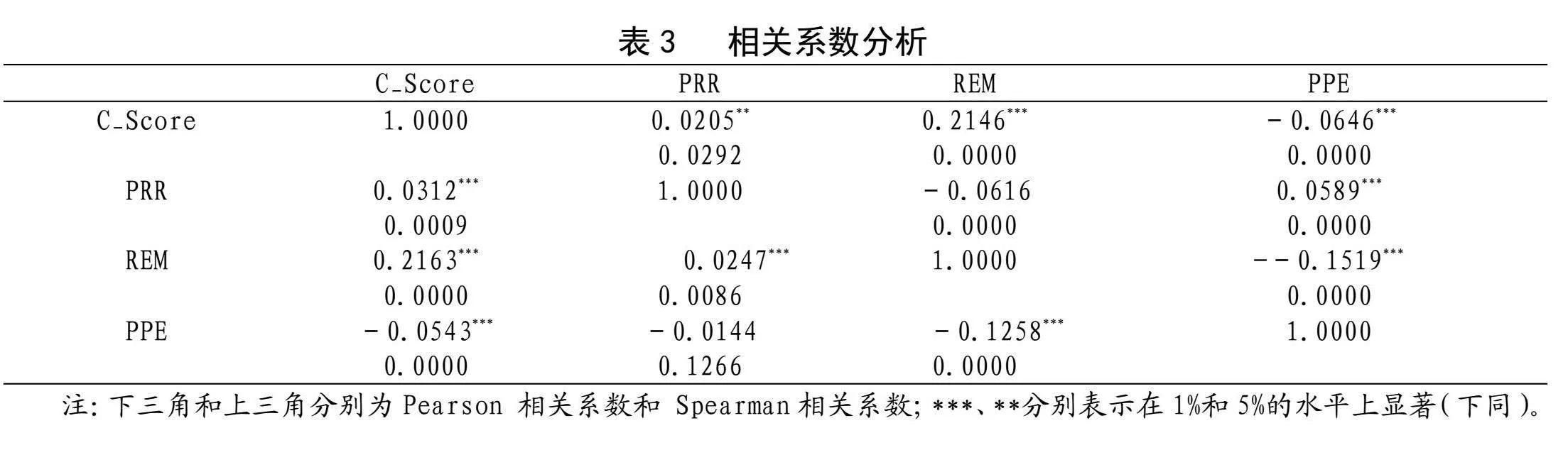

(二)相关系数分析

表3报告了主要变量的相关系数结果。由表3可知,会计稳健性(C_Score)与冗余资源(PRR)的Pearson 相关系数为0.0312,在1%的水平上显著,这与假设H1不一致,后面会做进一步分析。会计稳健性(C_Score)与真实盈余管理(REM)的Pearson 相关系数为0.2163,在1%的水平上显著;会计稳健性(C_Score)与长期资产(PPE)的Pearson 相关系数为-0.0543,在1%的水平上显著。Spearman相关系数的结果与Pearson 相关系数的结果基本一致。

(三)多元回归分析

表4报告了模型1和模型2的回归分析的结果。在相关系数分析中,会计稳健性(C_Score)与冗余资源(PRR)的相关系数为正,与预期结果不一致,在多元回归分析中,先不加入控制变量,单独测试会计稳健性(C_Score)与冗余资源(PRR)的一元回归方程的结果。由表4模型1回归结果可知,冗余资源(PRR)与会计稳健性(C_Score)的一元回归结果显示,会计稳健性(C_Score)与冗余资源(PRR)的系数为-0.0819(t=-3.95),且在1%的水平上显著,初步验证了假设H1。

由表4模型2回归结果可知,会计稳健性(C_Score)与冗余资源(PRR)的系数为-0.0529(t=-3.26),在1%的水平上显著,验证了假设H1。会计稳健性(C_Score)与真实盈余管理(REM)的系数为0.0291(t=7.79),在1%的水平上显著,说明公司真实盈余管理程度越高,会计稳健性越高。会计稳健性(C_Score)与长期资产(PPE)的系数为-0.0710(t=-4.87),在1%的水平上显著,说明公司长期资产越多,会计稳健性越差。会计稳健性(C_Score)与公司规模(SIZE)的系数为-0.0280 (t=-18.03),在1%的水平上显著,说明公司规模越大,会计稳健性越差。模型2的调整的R2为36.14%,说明模型的拟合效果非常好。

(四)调节效应分析

表5报告了模型3和模型4的多元回归分析结果。由表5模型3的结果可知,会计稳健性(C_Score)和冗余资源(PRR)与真实盈余管理(REM)的交叉项的系数为0.1036(t=3.12),在1%的水平上显著。会计稳健性(C_Score)与冗余资源(PRR)的系数依然为负(-0.0702,t=-4.09),在1%的水平上显著。说明真实盈余管理(REM)在会计稳健性(C_Score)和冗余资源(PRR)的负向关系中起显著的反向调节作用,即当公司真实盈余管理程度大时,会计稳健性(C_Score)和冗余资源(PRR)的负向关系会减弱。验证了假设H2。

由表5模型4的结果可知,会计稳健性(C_Score)和冗余资源(PRR)与长期资产(PPE)的交叉项的系数为-0.5396(t=-2.87),在1%的水平上显著;会计稳健性(C_Score)与冗余资源(PRR)的系数依然为负(-0.0400,t=-2.36),在1%的水平上显著。说明长期资产(PPE)在会计稳健性(C_Score)和冗余资源(PRR)的负向关系中起显著的正向调节作用,即当公司长期资产较多时,会计稳健性(C_Score)和冗余资源(PRR)的负向关系会加强,这时持有较多的冗余资源会使会计稳健性变得更差。验证了假设H3。

五、结论与建议

上市公司处在企业内外部环境不确定的情况下,需要加强对冗余资源的管理,提高企业闲置资源的使用效率,减少过多冗余资源沉淀,同时避免持有过多的长期资产,合理配置固定资产,保持合适的现金及等价物数量,降低企业财务风险,提高会计稳健性,旨在通过促进资源的合理配置来提升企业价值。上市公司的冗余资源通过对真实盈余管理作用于会计稳健性,真实盈余管理是冗余资源和会计稳健性的重要中介变量。企业需要健全会计制度,做好真实盈余管理,增强投资者信心,短期内提高经营业绩,一定程度上增加会计稳健性。

参考文献:

[1]李晓翔,刘春林.困难情境下组织冗余作用研究兼谈市场搜索强度的调节作用[J].南开管理评论,2013(3):140-148+160.

[2]Basu S . The conservatism principle and the asymmetric timeliness of earnings1[J].Journal of Accounting & Economics, 1997.

[3]deMezaD.,Southey C.The Borrower`s Curse: Optimism, Finance and Entrepreneurship[J].Economic Journal, 1996, 106(435):375-386.

[4]Anderson JE .Organizations in Action. By James D. Thompson. (New York: McGraw-Hill, 1967. Pp. x, 192. $7.95.)[J].Journal of Politics, 1968, 30(2).

[5]王亚平,吴联生,白云霞.中国上市公司盈余管理的频率与幅度[J].经济研究,2005(12):102-112.

[6]Ducharme L L , Malatesta P H , Sefcik S E .Earnings management, stock issues, and shareholder lawsuits[J].

Journal of Financial Economics, 2004, 71.

[7]Khan M , Watts R L . Estimation and empirical properties of a firm-year measure of accounting conservatism[J].

Journal of Accounting and Economics,2009(2):132-150.

[8]梁上坤,陈冬,付彬,等.独立董事网络中心度与会计稳健性[J].会计研究,2018(9):39-46.

[9]Greenley G E , Oktemgil M . A Comparison of Slack Resources in High and Low Performing British Companies[J].

Journal of Management Studies, 1998, 35(3).

[10]刘宝华,罗宏,周微.股权激励行权限制与盈余管理优序选择[J].管理世界,2016(11):141-155.

[11]彭俞超,倪骁然,沈吉.企业“脱实向虚”与金融市场稳定——基于股价崩盘风险的视角[J].经济研究,2018(10):50-66.

[12]陈小林,张雪华,闫焕民.事务所转制、审计师个人特征与会计稳健性[J].会计研究,2016(6):77-85+95.

[13]甄红线,王三法,王晓洪.公司债特殊条款、债券评级与会计稳健性[J].会计研究,2019(10):42-49.

Redundant resources and accounting conservatism

Xu Xiao

(Department of Business Administration, Anhui Grain Engineering Vocational College, Hefei 230036)

Abstract: This paper empirically studies the relationship between redundant resources and accounting conservatism based on the data of China's A-share listed companies from 2013 to 2022. The results show that: (1) there is a significant negative relationship between redundant resources and accounting conservatism, that is, the more redundant resources a company holds, the worse accounting conservatism; On the contrary, accounting conservatism is better; (2) Long-term assets play a positive moderating role in the negative relationship between redundant resources and accounting conservatism, that is, in companies with more long-term assets, the negative relationship between redundant resources and accounting conservatism is more obvious; (3) Real earnings management plays a negative moderating role in the negative relationship between redundant resources and accounting conservatism, that is, in companies with a greater degree of real earnings management, the negative relationship between redundant resources and accounting conservatism will be weakened. Under the condition that the "idle resources" held by the company are certain, the company holds more long-term assets, which will reduce the accounting conservatism and increase the enterprise risk. The increase of real earnings management will improve accounting conservatism. It has important theoretical and practical significance for listed companies to allocate resources reasonably, reduce resource redundancy, improve resource utilization efficiency, improve accounting conservatism, and reduce business risk.

Key words: Redundant resources; Accounting conservatism; Real earnings management; Long-term assets; Regulating effect