数字化对工业企业绿色转型的影响研究

2024-10-08 00:00:00徐超毅朱文慧

安徽商贸职业技术学院学报·社会科学版 2024年3期

摘 要:实现“双碳”目标,核心在于实现工业企业绿色转型。基于 2012—2022年中国沪深A股上市公司年报探究数字化对工业企业绿色转型的内在机理,研究发现,数字化对工业企业绿色转型存在显著促进作用。异质性检验发现,在不同企业规模和所有制下数字化对绿色转型影响的差异性较为明显。进一步分析发现,融资约束和产业结构在影响过程中具有中介效应,企业内部融资约束越低、产业结构高端化越高,越促进绿色转型。

关键词:数字化;绿色转型;融资约束;产业结构

中图分类号:F425;F273.1;F49 文献标识码:A 文章编号:1671-9255(2024)03-0007-07

国家工业和信息化部2021年11月15日印发的《“十四五”工业绿色发展规划》提出,以推动高质量发展为主题,以减污降碳协同增效为总抓手,统筹发展绿色低碳转型,构建工业绿色低碳转型与工业绿色发展相互促进、深度融合,到2025年,工业产业结构、生产方式绿色低碳转型取得显著成效,能源资源利用效率大幅提高,为2030年工业领域碳达峰奠定坚实基础。绿色工业转型重视资源的可持续利用,提倡循环经济和节约型生产方式,减少能源消耗和原材料的浪费,提高资源利用效率,应对全球变暖的挑战。工业绿色转型是指以资源集约利用和环境友好为导向,坚持走新型工业化道路,实现工业生产全过程的绿色化、可持续发展,获得经济效益与环境效益的双赢。[1]随着科技的不断进步,数字化技术如人工智能、大数据分析、物联网等正逐渐渗透和重塑着传统工业生产的方方面面。同时,环境保护和可持续发展的需求日益凸显,迫使工业向更绿色、可持续的方向转型,数字化技术在工业绿色转型中的作用日益受到重视。数字化技术使工业生产更加智能化、高效化,降低碳排放、减少能源消耗、优化能源利用和原材料使用。[2]

数字化对工业绿色转型的影响机制和实际效果的研究尚有不足。在这个背景下,本文旨在讨论数字化对绿色转型的影响及其作用机制,研究意义在于深入剖析数字化对工业绿色转型的潜在作用机制,促进数字化技术在工业领域的应用,推动工业朝着更加绿色、智能化的方向发展。

一、理论机制和研究假设

随着工业制造业不断发展,以及理论研究的不断深入,学者们对工业企业绿色转型的影响因素做出了较为深入的研究。工业企业绿色转型的影响因素很复杂,供应链金融[3]、绿色税收[4]和绿色金融支持[5]等都是工业企业绿色转型的重要因素。汪海凤[6]认为数字化显著推动企业绿色转型,且通过促进内外部资源协同进而推动绿色投资;宋敬[7]认为数字化转型对企业绿色创新的激励效应得益于降低绿色代理成本和提升绿色投资效率等。

(一)数字化促进工业企业绿色转型

企业数字化转型提高资源利用效率,精准地监控和管理资源,为工业企业绿色转型奠定夯实的基础。[8]通过数据分析和智能化控制,企业高效利用资源,减少浪费,减低环境的负面影响,精准捕捉识别潜在客户需求,减少企业试错成本与能耗。另一方面,数字化优化生产流程和管理方式,对生产流程进行实时监控,减少生产中不必要的能耗和废物排放,打破企业内部时间与空间壁垒,让信息在生产和管理中有效传递。数字化可以促进可再生能源设备的智能监控和管理,提高能源利用效率。基于此,提出假说:

H1:数字化显著推动工业企业绿色转型。

(二)数字化通过缓解融资约束推动工业企业绿色转型

企业融资按照来源渠道可以分为内源融资和外源融资。随着企业的发展,企业内部资金储备不能满足规模扩张的要求,外部融资来源更加广泛[9]。当企业内部存在融资约束时,对企业获取资金方面产生了限制和困难,企业需要承担更高风险和财务负担,通过更高成本的方式进行融资,对企业进行绿色转型产生不利影响。企业面临融资约束时,更可能倾向于选择短期投资盈利的项目,绿色技术和环保项目的回报周期较长。因此企业面临融资约束时不利于企业进行绿色转型。

企业数字化在一定程度上可以缓解企业融资约束,数字化增加与金融机构之间的信息对称性,提高融资机会;另一方面,数字化程度高的企业更具竞争力和发展潜力,吸引更多投资者和金融机构支持企业的发展和项目,因此,开展数字化转型的企业能提升市场对其评价[10],降低融资难度。基于此,提出假设:

H2:数字化通过缓解融资约束推动工业企业绿色转型

(三)数字化通过优化产业结构推动工业企业绿色转型

企业数字化转型可以促进资源整合和提高资源配置效率,通过数字化技术,优化资源配置和协同生产,降低成本和能耗,减少环境影响。企业灵活地掌握市场需求和消费者喜好,快速调整生产方式和产品结构,提高产业的可持续性。基于此,提出假设:

H3:数字化通过优化产业结构推动工业企业绿色转型

二、研究设计

(一)样本选取和数据来源

本文选取2012—2022年中国沪深A股上市公司为样本,实证检验数字化对工业企业绿色转型的影响。进行回归之前对数据进行了如下的处理:(1)剔除财务状况异常的企业;(2)剔除资不抵债的企业;(3)剔除财务数据不完整的企业;(4)对所有连续变量进行1%的缩尾处理。本文关于数字化转型词频统计数据、无形资产数字化投资数据均来自巨潮资讯网,其余数据来源CSMAR数据库。

(二)变量设计

1.被解释变量:工业企业绿色转型程度(ESG)

本文借鉴宋科等人的研究[11],借助华政指数的环境保护、社会责任和公司治理评级衡量企业ESG水平,为本文工业企业绿色转型的代理变量。

2.解释变量:数字化转型(DCG)

本文参考吴非等(2021)[12]的方法,采用文本度量法衡量企业数字化转型指标,利用爬虫爬取企业年报文本的关键词,统计有关“数字化转型”的词频。词频包括人工智能、商业智能、图像理解、机器学习、深度学习等。

3.控制变量

为了提高研究的准确度,本文加入了一系列控制变量,包括企业规模(Size)、资产收益率(ROA)、资产负债率(Lev)、控股属性(SOE)、独立董事占比(Indep)、现金流水平(Cashflow)、固定资产占比(FIXED)和第一大股东持股(TOP1)。具体变量解释表见表1。

4.中介变量

中介变量包括:(1)融资约束。借鉴鞠晓生(2013)[13]的研究,利用企业总资产和企业年龄来构建SA指数。(2)产业结构。借鉴干春晖[14]等方法,以第三产业与第二产业增加值之比来衡量。

(三)模型构建

为验证数字化转型对工业企业绿色转型的影响,参考吴非(2021)等、宋科等人的研究,设计如下计量模型:

(1)

三、实证结果分析

(一)描述性统计

表2列了主要变量描述性统计结果。工业企业绿色转型(ESG)的平均值为72.854,与中位数73.280较为接近,表明数据分布基本对数正态分布趋势。企业数字化(DCG)均值为1.400,表明在企业年报中平均每100句话仅有1个词汇与数字化密切相关,表明我国企业数字化水平仍待提升。

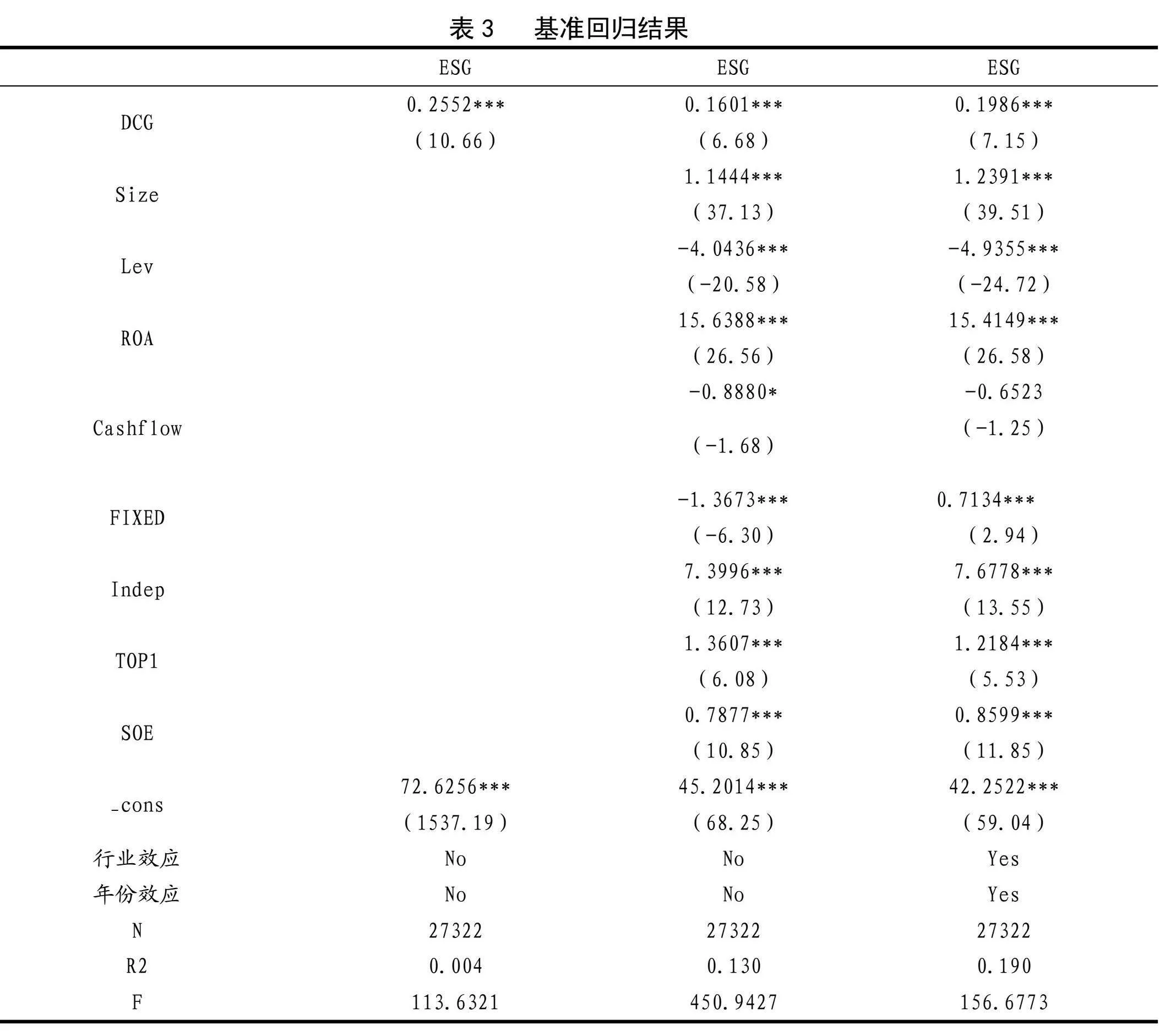

(二)基准回归分析

表3列示了数字化对工业企业绿色转型影响的回归结果,均通过1%的显著性水平检验。列(1)为未控制行业、年份且单变量回归结果,列(2)则进一步添加控制变量,列(3)结果显示控制行业、年份、控制变量时,显著性水平为1%,表明数字化水平越高,企业绿色转型越高,支持了假设1。

(三)稳健性检验:

为使文章基准结果更具可靠性,本文进行了一系列稳健性检验。

1.内生性检验

为了排除企业内生性对检验结果的影响,本文将滞后一期作为工具变量,采用两阶段最小二乘法进行回归。结果从列2可以看出,数字化转型仍然对企业可持续发展存在显著的正向影响,影响系数为0.192,进一步证实实验具有稳健性。

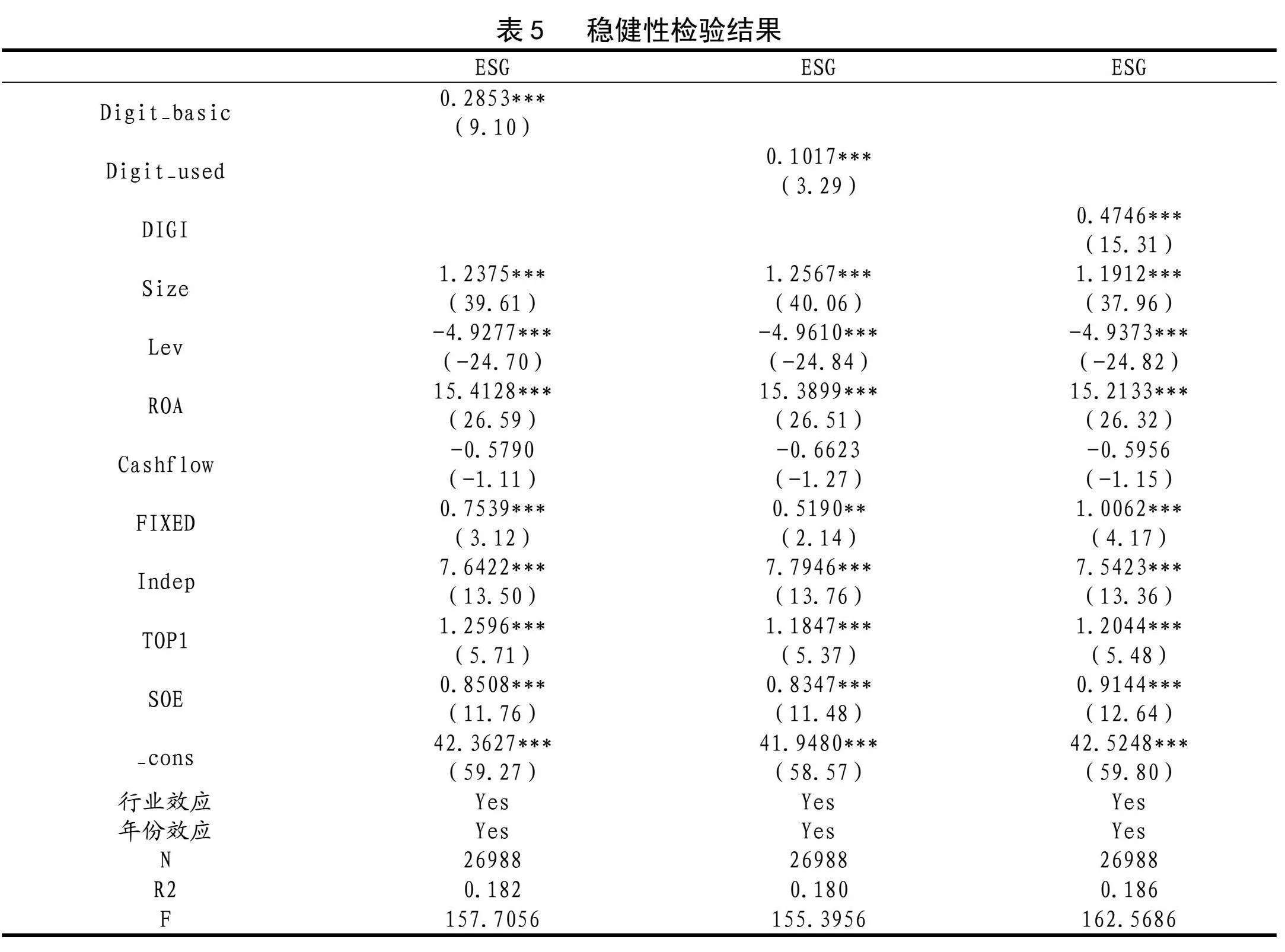

2.替换解释变量

将解释变量数字化转型指标进行分解,分别是底层数字技术应用和数字技术实践应用。其中,底层数字技术应用(Digit_basic)是通过统计上市公司年报中关于人工智能技术、大数据技术、云计算技术和区块链技术方向的词频并形成加总词频, 加 1 取自然对数表示。数字技术实践应用(Digit_ used)是通过统计上市公司年报中关于数字技术运用方面的词频,加 1 取自然对数表示。DIGI是参考财贸经济中赵宸宇(2021)[15]的做法,对数字技术应用、互联网商业模式、智能制造、现代信息系统四个维度99个数字化相关词频进行统计。如表5所示,替换后解释变量仍在1%显著性水平下正相关,验证了基准回归的稳健性。

(二)异质性分析

1.基于企业所有制的异质性分析

为了探究数字化对工业绿色转型影响的异质性,本文将企业分为国有企业和非国有企业,具体回归结果如表7第(1)列、第(2)列所示。数字化对国有企业的影响系数为0.3203,在1%的水平上显著;对非国有企业的影响系数为0.1675,也在1%的水平上显著。可见,数字化对于工业国企和非国企企业绿色转型的影响均显著。相较于非国企企业,国企企业的数字化影响的促进作用更加显著。相较于非国有企业,国有企业融资约束更小,更多的资金支持和长期规划,并制定长期的绿色发展规划。国有企业拥有更先进的技术储备和研发能力,更容易推广数字化技术促进企业绿色转型。

2.基于企业规模的异质性分析

不同规模企业的资源投入、技术创新等能力都不同,本文进一步考察企业规模因素在数字化对企业绿色转型方面影响的作用。将全样本按中位数分为大规模企业和中小型企业,分别进行回归分析。如表7所示,大规模和小规模企业数字化对企业绿色转型的影响都是在1%水平上显著,大规模企业相较于小规模企业数字化的促进作用更显著。原因可能在于,大企业拥有规模优势,对数字化技术的利用程度和对资源的利用效率更高,更容易进行绿色转型。相较于小企业,大企业面临更多的市场竞争压力,需要树立品牌形象,采用数字化技术和实施绿色转型来提升自身竞争力。

四、机制路径

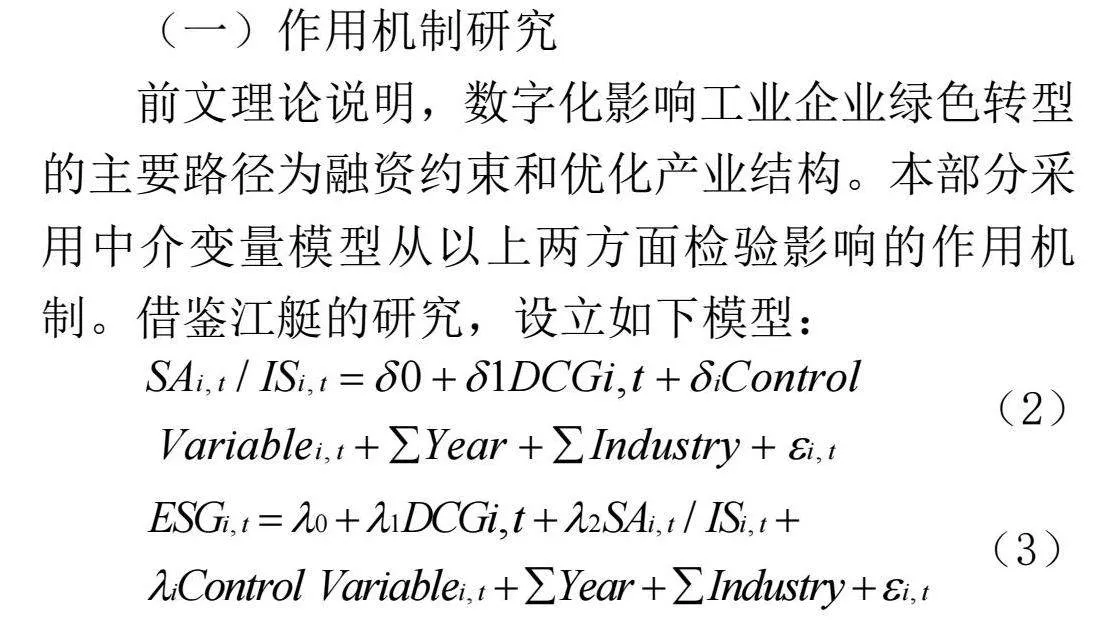

(一)作用机制研究

前文理论说明,数字化影响工业企业绿色转型的主要路径为融资约束和优化产业结构。本部分采用中介变量模型从以上两方面检验影响的作用机制。借鉴江艇的研究,设立如下模型:

(2)

(3)

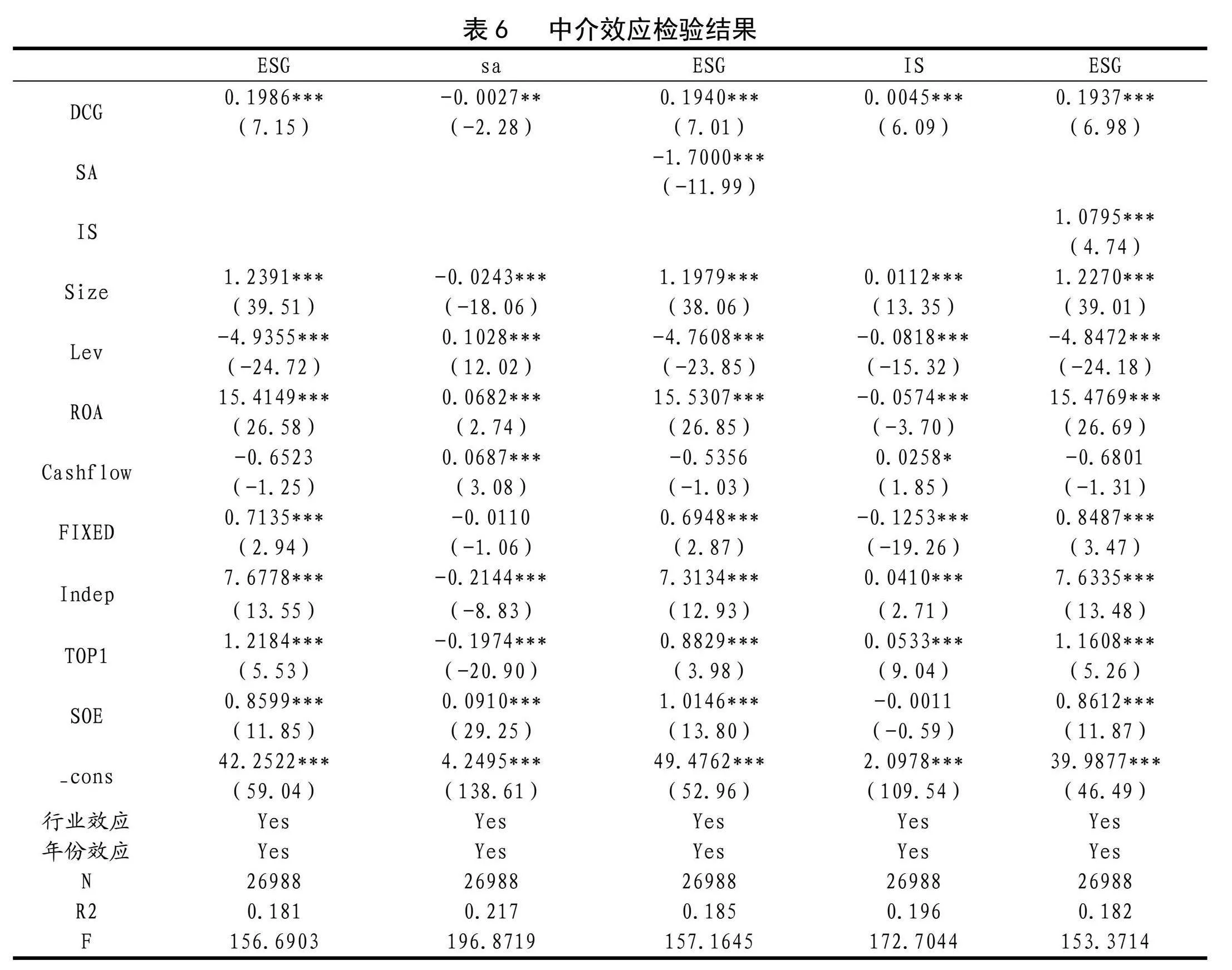

1.融资约束

在融资约束方面,本文参考鞠晓生的研究,采用SA指数衡量融资约束水平。SA指数为负数且其绝对值越大,融资约束越高,计算方法如式1所示:

(4)

其中,Size表示企业总资产规模的自然对数,Age使用企业经营年度=观测年度-企业成立年度。

机制结果如表6所示,由列(2)表明数字化对融资约束的影响在5%的水平上显著为负,列(3)表明在加入融资约束后的模型。表明数字化会正向影响工业企业绿色转型升级,且通过融资约束的方式阻碍工业企业绿色转型,假设2得到验证。

2.优化产业结构

在产业结构升级方面,用产业结构高级化来衡量,借鉴干春晖等的方法,以第三产业与第二产业增加值之比来衡量。

机制结果如表6所示,列(4)表明数字化对产业结构在1%的水平上显著为正,在加入产业结构后,在1%的水平上显著,表明数字化会正向影响工业企业绿色转型,且通过产业结构升级促进绿色转型,假设3得到验证。

五、结论和建议

(一)研究结论

本文采用实证分析的方法对数字化对工业企业绿色转型的影响进行了深入研究,结果发现,数字化在工业企业的绿色转型中扮演着关键角色。数字化通过融资约束和产业结构升级影响工业企业绿色转型。企业内存在的融资约束水平越低、产业结构高端化水平越高,越会促进工业企业绿色转型。并且这一结论通过了稳健性、内生性一系列检验。通过异质性分析,在国有控股企业和大型企业中促进效果更明显。

(二)政策建议

首先,政府应提供更多的政策支持和激励措施,鼓励企业加大数字化技术的投资和应用,针对中小型企业,为其提供资金和技术支持。其次,政府和行业协会之间可以促进企业之间的合作和技术转移,鼓励大型企业和中小型企业之间的合作,共享数字化技术和绿色转型经验。最后,要建立更严格的环境保护法规和产业标准,对企业实施更加严格的环保要求和排放限制,加大对数字化技术创新的支持力度,加强人才培养和技能提升,推动企业更加积极地实施绿色转型。

参考文献:

[1]中国社会科学院工业经济研究所课题组,李平.中国工业绿色转型研究[J].中国工业经济,2011(4):5-14.

[2]曹长帅,郑琼.数字经济对工业绿色转型的驱动效应[J].中国流通经济,2023(9):34-50.

[3]赵丹妮,张亚豪,唐松.供应链金融对企业绿色转型的影响:抑制还是促进? ——基于上市企业年报文本大数据识别的经验证据[J].现代财经,2024(2):20-36.

[4]张艺涵.绿色税收对物流企业绿色转型影响研究[D].济南:山东师范大学,2024:58-61

[5]石倩倩.绿色金融支持企业环境绩效的影响因素与对策[J].中国集体经济,2023(20):109-112.

[6]汪海凤,韩刚.数字化转型对制造企业绿色投资的影响——基于内外部资源协同视角[J].金融与经济,2024(2):86-96.

[7]宋敬,陈良华,叶涛.数字化转型对企业绿色创新的影响效应研究[J].软科学,2023(12):109-114.

[8]李立威,黄艺涵,成帆.影响中小制造企业数字化转型的资源配置组态及其作用机制——基于模糊集定性比较分析[J].科技管理研究,2023(6):155-161.

[9]齐秀辉,付丽爽.高质量发展背景下融资约束对企业成长的影响——基于数字金融的调节作用[J].会计之友,2024(1):47-56.

[10]石道元,唐海森,王鹏.企业数字化转型、融资约束与企业绩效[J].会计之友,2024(9):108-116.

[11]宋科,徐蕾,李振,等.ESG投资能够促进银行创造流动性吗? ——兼论经济政策不确定性的调节效应[J].金融研究,2022(2):61-79.

[12]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021(7):130-144+10.

[13]鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013(1):4-16.

[14]干春晖,曾艳.进口对制造业企业全要素生产率的影响研究——基于产业关联的视角[J].经济与管理研究,2022(9):55-76.

[15]赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021(7):114-129.

A study of the impact of digitalization on the green transformation of industrial enterprises

Xu Chaoyi, Zhu Wenhui

(School of Economics and Management, Anhui University of Science and Technology, Huainan Anhui 232001)

Abstract: To achieve the goal of "double carbon", the core is to realize the green transformation of industrial enterprises. Based on the annual reports of Shanghai and Shenzhen A-share listed companies from 2012 to 2022, this paper explores the internal mechanism of digitalization on the green transformation of industrial enterprises, and finds that digitalization has A significant promoting effect on the green transformation of industrial enterprises. The heterogeneity test shows that the impact of digitalization on green transformation is significantly different under different enterprise sizes and ownership. Further analysis shows that financing constraints and industrial structure have intermediary effects in the influencing process. The lower the internal financing constraints of enterprises, the higher the high-end industrial structure, the greener transformation will be promoted.

Key words: Digitalization; Green transformation; Financing constraints; Industrial structure