新能源板块年度盈余报告披露的市场效应

2024-10-08 00:00:00管军郑浩然

会计之友 2024年20期

【摘 要】 文章基于“逆全球化”背景,以2017—2022年A股新能源上市公司为研究对象,运用事件研究法就新能源上市公司年度盈余报告披露对股价的影响进行分析,并通过市场模型对新能源板块是否存在异常波动情况进行判断。实证结果显示:在“逆全球化”背景下新能源上市公司年度盈余报告披露具有信息含量;新能源汽车上市公司年度盈余报告的市场反应程度要强于新能源电力;通过进一步分析发现资本市场投资者在披露日附近会对某些新能源个股恶意投机,并且找到了新能源电力上市公司在披露日附近存在延续反应现象的经验证据。综上所述,在“逆全球化”背景下资本市场中新能源板块存在异常波动趋势,需要加大对新能源行业的战略保护。

【关键词】 新能源板块; 年度盈余报告披露; 市场效应; 逆全球化

【中图分类号】 F230 【文献标识码】 A 【文章编号】 1004-5937(2024)20-0119-09

一、引言

21世纪最显著的时代特征是逐渐形成了科技革命、全球化、市场经济三位一体的发展方式。但从2016年起,世界正式进入了“逆全球化”时代①。同时,国际地缘战略冲突的加剧减缓了全球能源转型的步伐,也衍生了全球的能源危机。粮食、能源安全是全球发展面临的最紧迫的挑战②。党的二十大报告指出,全面建设社会主义现代化国家的首要任务是实现高质量发展,而推动经济社会发展绿色化、低碳化是实现高质量发展的关键环节。党的二十届三中全会强调,要健全推动经济高质量发展体制机制,完善推动新能源等战略性产业发展政策和治理体系,引导新兴产业健康有序发展。

高质量发展要求建设现代化产业体系,其中实体经济制造业的升级则是其中的重要一环,而新能源产业正是推动实体经济制造业升级的着力点。但新能源产业处于起步阶段,需求不确定性大,技术相对不成熟,创新难度大[1]。而且新能源上市公司整体盈利水平较低,在长期发展能力上行业内部的差距较大[2-3]。因此,需要对新能源板块的会计盈余信息进行资本市场效率检验。从资本市场投资角度来看,可以将资本市场中的新能源板块大致分为反映新能源产业上游的可再生能源发电的新能源电力板块和反映新能源产业下游的电池零部件、汽车整装等的新能源汽车板块。

关于新能源板块的资本市场研究中,还没有充分地应用会计信息这一价值变量,对这一板块单独进行会计盈余信息价值相关性的经验研究。在本文的研究中,将尝试使用新能源板块作为研究对象进行盈余信息价值相关性的短窗口分析,即在年度盈余报告披露日的短时间区间内,通过研究未预期盈余对市场超额回报的影响,来判断新能源板块年度盈余报告披露是否具有信息含量,衡量市场反应程度的大小。

本研究可能的贡献包括:(1)在研究视角上,鉴于现有研究成果中未能在信息观框架下对新能源板块盈余信息价值相关性进行系统经验分析的局限性,本文将以近年来的“逆全球化”作为研究背景,具体探讨新能源板块会计信息质量中的相关性这一具体指标,以此满足资本市场投资者的决策需求。(2)在数据分析过程上,将采用χ2检验来确定回归模型的时间窗口,即在经验分析的因果推断环节之前,通过把解释变量和被解释变量两个数值变量变换为两个分类变量而构造χ2系数的方法来观察事件研究法的时间窗口,使得后续在使用市场模型时能够更准确地捕捉到资本市场的异常波动情况。(3)通过研究发现新能源板块是否存在异常波动趋势,以便提高引导投资者决策的准确性和及时性。

二、文献综述

本研究重点讨论新能源板块的实际盈利能力与股价的表现是否吻合,即通过会计信息相关性指标检验的方法,判断新能源板块是否存在市场异常现象。而目前针对新能源板块年度盈余报告披露的市场效应分析的研究文献较少,其相关研究主要聚焦会计信息的价值相关性研究和新能源行业的盈利能力方面。

(一)信息观视角下年度盈余报告披露市场效应的研究回顾

会计信息价值相关性的研究最早是在信息观的研究框架下进行的。信息观将会计信息抽象为一种信息符号,并以变动值为基础构建研究模型。会计信息价值相关性中短窗口的经典研究主要针对会计信息披露的市场效应,而会计盈余则是最具代表性的会计数据。

在年度盈余报告披露是否具有有用性的定性研究结果方面,Ball et al.[4]以“会计收益是否有用”作为理论出发点来研究证券价格对盈余公告的反应,研究表明未预期盈余变动和异常收益率两个指标具有统计意义上的显著关系,说明年度盈余信息披露具有信息含量。赵宇龙[5]曾系统性地研究了盈余信息含量问题,发现当时的资本市场对利好消息具有市场反应过度的倾向,且在分年度检验中发现股市的有效性正在逐步提升。杨进等[6]以新会计准则实施后为研究背景,检验了国有上市公司和民营上市公司的盈余信息含量,研究发现民营上市公司具有更高的盈余信息含量。Kothari et al.[7]指出信息环境特征是影响未预期盈余大小最为突出的因素。

在年度盈余报告披露的市场反应程度的定量研究结果方面,盈余反应系数(ERCs)是对盈余信息含量在数量上和程度上进一步深化研究的重要问题。Warfield et al.[8]从会计学科出发来解释ERC及其影响因素的现实意义,该研究认为盈余计量对会计确认标准缺少敏感时,盈余对当期股价回报具有更高的解释力,这篇文献十分具有洞察力,看到了经济本质。ERC在实际经验检验中会比理论值偏小,Kothari[9]认为其原因在于价格领先盈余、无效资本市场、短期盈余、盈余中的噪音和GAAP不完善等。而盈余质量的提高可以提升盈余反应系数,盈余质量和盈余反应系数具有正相关关系[10-13]。Ferri et al.[14]指出可以通过计算盈余反应系数来确定年度盈余报告披露后的盈余反应现象等。

(二)新能源行业盈利能力的研究回顾

新能源产业处于起步阶段,需求不确定性大,且技术相对不成熟,创新难度大[1],所以,对新能源行业盈利能力的研究起步也较晚,大体在2015年之后,这也正是“逆全球化”时期。而这一时期也是供给侧改革的攻坚阶段,在新能源行业进入初级阶段和国家进入高质量发展的双重影响下,新能源板块相关的实证研究在财务数据上有其自身的独特性。新能源企业的盈利能力是业绩评价指标最重要的因素[15],但是新能源上市公司整体盈利水平较低、各上市公司之间盈利能力差距较大[16],因为多数企业重视短期盈利,在长期发展能力上行业内部企业差距较大[3],且从长期来看,政府补助等相关政策并没有提高新能源行业的盈余可持续性[17-18],关键在于没有很好地提高新能源行业的研发能力和管理效率[19-20]。综合以上研究发现,新能源上市公司的盈利能力并不理想,而实际的企业盈利能力往往会对资本市场的股价表现产生影响。在能源危机背景下,关于新能源上市公司盈利能力和股价之间的确切关系还有待研究。

(三)文献述评

通过对文献回顾,可以发现:(1)使用会计信息检验市场效率的研究主要是在应用经济学的传统框架中进行,并没有从企业本身的发展阶段或国家战略影响等管理学角度进行微观行为分析。因此可以尝试采用样本企业及所在行业的发展阶段和国家战略对企业发展影响等管理学视角解释会计信息价值相关性异常波动问题。(2)目前在新能源企业的资本市场研究中,还没有充分地应用会计信息这一价值变量,并没有对这一板块对应的上市公司单独进行经验会计的研究。本文将尝试以新能源板块的上市公司作为研究样本进行盈余信息价值相关性的短窗口分析。

三、理论分析与研究假设

新能源板块的盈余信息价值相关性是资本市场投资者一直关注的重要指标。价值相关性是资本市场对会计信息质量中相关性评价的具体化描述,通过会计数据和资本市场的变化可以在同一个会计准则体系下分别考察短时期价值相关性和长时期价值相关性。在“逆全球化”背景下,分析新能源上市公司年度盈余报告披露对股票价格的影响机理属于短时期价值相关性的研究范畴。而短时期价值相关性研究的主体内容则包括会计数据披露的有用性判断和有用性程度衡量。

(一)新能源板块年度盈余报告披露的信息含量

会计盈余数据披露的有用性是指年度盈余报告披露是否具有信息含量,即在披露日及其附近的短窗口时间段内,分析盈余信息是否向资本市场的投资人传递有用信息。该问题以“有效市场假说”和会计目标理论的“决策有用观”为理论基础,在信息观研究框架下可推导会计信息的未预期盈余变动值和资本市场股价数据的超额变动值之间的关系,如果二者在披露日及其附近时间窗口期内存在显著的统计相关关系,则说明会计盈余数据是符合“决策有用观”的,即会计盈余披露具有信息含量;同时,也间接证明资本市场是半强势有效市场。

中国进入高质量发展阶段以来,国家把新能源行业作为国家战略性行业进行投资发展,为高质量的新能源企业营造良好的投资环境。同时,在“逆全球化”的国际背景下,国际地缘政治冲突加剧了能源市场的动荡,信息环境的改变使得资本市场新能源板块充满不确定性。从估值角度来说,新能源板块近年估值相对较低,尤其是受到人工智能和中特估“抽血效应”的影响,新能源板块主线资金回流时间较短,但从整体上看安全边际较高,基本面较为安全;同时,新能源板块近年来利好消息较多,尤其是某些上市公司在个别技术的突破上引起了资本市场的良好反应,但是新能源板块上市公司的整体盈利能力还没有实现较大的增长,上市公司之间的盈利能力差距在逐渐增大,使得利好消息市场反应的持续时间较短。从整体上看,新能源板块是以科创板为主的新兴板块,资本市场关注度较高,具有较强的市场活力。

基于以上理论和实际分析,本文提出假设1。

H1:在“逆全球化”的背景下,新能源板块上市公司年度盈余报告的披露具有信息含量。

(二)新能源板块年度盈余报告披露的市场反应程度

会计盈余数据的有用性程度衡量是指年度盈余报告披露的市场反应程度,即在确定盈余披露具有信息含量的前提下,计量盈余信息对股票价格的影响程度。该问题是盈余信息价值相关性在定量分析上的进一步深化,在信息观研究框架下推导关于会计信息未预期盈余的程度和资本市场股价数据反应的程度之间的关系,其研究结果就是盈余反应系数(ERCs)。而盈余反应系数(ERCs)在某一个具体行业的研究往往可以捕捉到该行业资本市场表现是否具有异常波动情况。

新能源行业是指从上游新能源材料的开发与供应、新能源产品零部件制造与组装到下游的新能源产品销售这一系列的产业链,具体包括新能源制造业、新能源发电业、新能源生产业等国有企业和民营企业。新能源板块的上市公司按产业链上下游可以分为新能源电力上市公司和新能源汽车上市公司。新能源电力上市公司大多数是国有企业,国家利好政策较多[21-22],尤其是光伏和风能的基本面较好;但是资本市场对新能源电力的整体预期没有新能源汽车高,主力资金流向较少,且近年新能源电力招中标下滑,盈利能力没有较为明显的增长。新能源汽车上市公司大多数是私营企业,市场化程度整体高于新能源电力上市公司,且新能源汽车上市公司的数量要远远高于新能源电力上市公司,所以公募和私募的主力资金主要流向于新能源汽车板块;但是近年来新能源汽车上市公司的零部件环节去库存无法达到预期水平,使得新能源汽车整车环节压力增大,没有形成持续性盈利能力,且自2019年开始有诸多新能源汽车上市公司逐渐退市,也间接说明新能源汽车上市公司之间的盈利能力水平逐渐拉大。

新能源产业的盈利能力状况直接影响着其资本市场的股价表现。在“逆全球化”背景下,新能源上市公司按产业链上下游区分进行盈余反应系数的比较研究还从未被研究过。

基于此,提出假设2a、假设2b。

H2a:控制其他因素,新能源电力上市公司年度盈余报告的市场反应程度比新能源汽车上市公司更强。

H2b:控制其他因素,新能源汽车上市公司年度盈余报告的市场反应程度比新能源电力上市公司更强。

四、研究设计

(一)样本选择与数据来源

以2017—2022年沪深A股新能源行业上市公司为研究样本,其在交易所上市的新能源上市公司分为上游新能源发电企业和下游新能源汽车企业。剔除当年IPO数据以避开IPO效应,剔除ST、*ST、SST公司以及数据不全的样本,共得到2 036个研究样本。模型构建中解释变量相对于被解释变量要取滞后一期的数据,因此企业的财务会计数据实际为2017—2021年度,而资本市场的股票数据实际为2018—2022年度。

其中,新能源上市公司的证券代码和日个股回报率数据来自同花顺软件;新能源上市公司的年度报告披露日期来自巨潮资讯网;新能源上市公司的财务报告数据及财务指标特征来自国泰安(CSMAR)数据库。数据整理和分析软件主要是Excel和Stata16.0。

(二)变量选取

1.被解释变量

选取新能源上市公司的累计非正常报酬率为被解释变量,并运用市场模型分离系统因素和公司特定因素来计算累计非正常报酬率的表征指标(CAR)。整个计算分析过程按事件研究法步骤来进行:

第一,定义事件性质及时间窗口。本文研究的问题是“新能源板块年度会计盈余披露对股票价格的影响”,该问题的研究性质是信息观视角下会计盈余信息与股票价格在短窗口下价值相关性的问题。所以把事件研究日选择为年度盈余报告的披露日,时间区间的测试期确定为年度盈余报告披露日的前后25个交易日,根据后续研究的描述性统计结果再确定时间窗口具体长度。

第二,估算个股的日“正常报酬率”。本文因考虑到风险转移问题而采用市场模型的分段回归,确定模型估计期为测试期前推225个交易日,这样对每个样本公司所考察的时区长度为-250交易日到25交易日共275个交易日③。

式中:Ri,t是单只股票在第t个交易日的预期收益率;Rm t=(It-It-1)/It-1,其中It是研究样本所计算的第t个交易日的收盘指数。用模型1估计的β值预测模型测试期A的正常报酬率,用模型2估计的β值预测模型测试期B的正常报酬率。即在利用分段回归估计β值时,年度盈余报告披露日前250个交易日估计的β值作为年度盈余报告披露日前25个交易日的预测值;年度盈余报告披露日前225个交易日估计的β值作为年度盈余报告披露日后25个交易日的预测值。这样,利用分段回归的市场模型在分离系统因素和公司特定因素时,可以更加准确地捕捉到资本市场的异常波动情况。

第三,计算个股的日“非正常报酬率”。非正常报酬率是某只股票按当期的实际报酬率减去正常报酬率得到的结果,本研究采用的是风险调整后的非正常报酬率。

式中:ARi,t是个股的非正常报酬率;Ri,t=(Pt-Pt-1)/Pt-1,其中Pt是复权处理后第t个交易日的收盘价;ERi,t由市场模型估计的预期收益率(Ri,t)来代表。

第四,计算具体时间区间窗口的个股“累计非正常报酬率”。累计非正常报酬率是某只股票在某时段内的实际报酬率减去正常报酬率后,再按时间累加得到的结果。

式中:CARi,τ是个股在第τ年度内的累计非正常报酬率;T是指在符合检验结果后选择的具体时间窗口长度。需要特别注意的是,因为本文研究的是短窗口价值相关性问题,所以报酬率的选择都是按日报酬率计算的,这样更易找到披露日附近的股价异常波动情况。

2.解释变量

选取新能源上市公司的未预期盈余为解释变量,并运用统计模型中的随机游走模型来计算未预期盈余的表征指标UEi,τ。

式中:Ei,τ=Ei,τ-1+ΔEi,τ,ΔEi,τ表示第?子-1期至第?子期之间盈余的增量,EEi,τ表示第?子期的预期盈余。如果ΔEi,τ∽N(0,σ2),则EEi,τ=Ei,τ-1。在计算具体的未预期会计盈余数值时,选用每股收益[23]来作为代表性会计盈余的数据指标,因为此时研究的是“变动值”,所以具体的计算公式如下:

式中:NIi,τ是个股在第τ年度的净利润,CAPi,τ-1是个股在第τ-1年度的股数。

3.控制变量

在披露日当日,除了会计盈余数据还有其他财务报告信息被披露,还需要控制其他不同性质财务报告信息对股票价格的反映。在会计经验研究中,除了利润表信息外,对股价反映的典型财务报告信息披露有资产负债表信息、现金流量表信息[24]、可持续性非财务信息[25]和审计报告信息[26]等。本研究选用的指标分别是每股净资产(NAPSi,τ)、每股净现金流量(NCFPSi,τ)、ESG表现(ESGi,τ)和审计报告意见类型(AUDITi,τ)。

各变量具体定义如表1所示。

(三)模型构建

为检验新能源板块年度盈余报告披露对资本市场效应的影响,本文在模型设定的时候需要考虑时间窗口内不同性质的时间阶段,从而判断市场是否对新能源板块存在延续反应现象。如果时间窗口[-T,T]对应估计的参数显著大于[-T,0],这说明存在延续反应现象;如果二者所估计的参数相差不大,这说明市场充分反映了“未预期会计盈余”信息。一般情况下,越成熟的市场则反应程度越高,两个时间窗口所计算的对应系数差距越小。本文借鉴Easton et al.[27]的成果进行模型设计。

式中Pi0是个股在与UEi,τ相对应的年度披露日前(T+1)个交易日的收盘价。基础模型是信息观研究框架下最基本的模型,一般该模型参数β估计的结果又称为盈余反应系数(ERCs)。

该模型是在基础模型上引入控制变量来同时解释累计非正常报酬率,可以使研究者在资产负债表数据、利润表数据、现金流量表数据、审计报告信息和可持续性信息中精确探查会计盈余对股票报酬率的解释作用。

五、实证结果与分析

(一)描述性统计

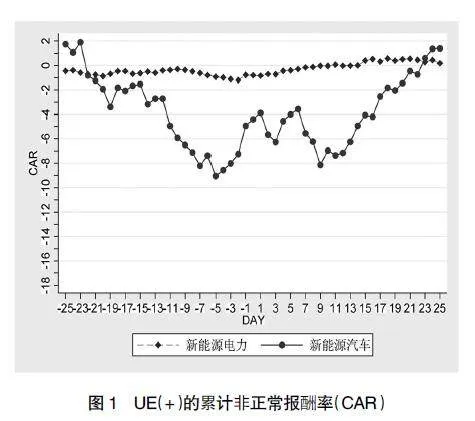

本文将研究样本分成UE(+)和UE(-)两种投资组合,采用5年的混合样本对2017—2021年的盈余披露日前后各25个交易日的未预期盈余符号和累计非正常报酬率的关系进行观察,得到图1和图2。

从图1、图2的总体趋势来看,UE(+)的累计非正常报酬率在各个交易日都高于UE(-)的累计非正常报酬率,这表明资本市场能区别对待不同性质盈余数据的新能源上市公司;同时,可以直观看出两种未预期盈余符号的价格效应在披露日的前5个交易日反应较为强烈,所以在后续的经验分析中模型的具体时间窗口区间T确定为5;需要注意的是,在披露日之前市场对两种盈余符号都有向下的持续反应,而在披露日之后市场对两种盈余符号都有向上的反应,这说明在披露日集中的月份,资本市场在有意投机新能源板块。

表2表示主要变量的描述性统计。CARi,τ0和CARi,τ5的均值和中位数均小于零,说明在2018—2022年新能源板块整体上呈下行趋势;UEi,τ的均值和中位数均大于零,说明在2017—2021会计年度新能源上市公司整体上有盈余,但是盈余水平并不乐观;且UEi,τ、NAPSi,τ、NCFPSi,τ的标准差较大,说明在2017—2021会计年度新能源上市公司之间的发展水平与发展态势有较大的差距。

(二)χ2检验

在把未预期盈余分成正负两种投资组合的基础上,再进一步把累计非正常报酬率分成正负两类,构成了两个简单的分类变量。本文希望考察在事件研究的时间窗口区间(披露日前后各5个交易日)相对于整个模型测试期(披露日前后25个交易日)内,新能源板块未预期盈余为正的投资组合是否在统计上同时具有正的非正常报酬率。如果在统计意义上显著,说明2017—2022年新能源板块年度盈余报告披露具有信息含量。

为此,本文分别针对每一个交易日构造一个2×2联列表,共有153个联列表,对其进行χ2检验。表3反映的是披露日及其前后各25个交易日的χ2值。可以看出,在年度盈余披露日及时间窗口区间内,未预期盈余和非正常报酬率之间具有显著统计意义上的相关性,说明新能源板块年度盈余报告在2017—2022年对投资者的投资决策产生了影响,表明新能源板块年度盈余报告披露具有信息含量,验证了本文H1;同时,还发现新能源汽车上市公司的市场反应显著程度比新能源电力上市公司更强,说明在2017—2022年新上市的新能源汽车企业受到很多投资者的关注;进一步研究发现,在模型测试期的前后两端都有显著的市场反应,且反应程度还很高,这说明投资者对新能源板块的某些个股存在恶意投机行为。

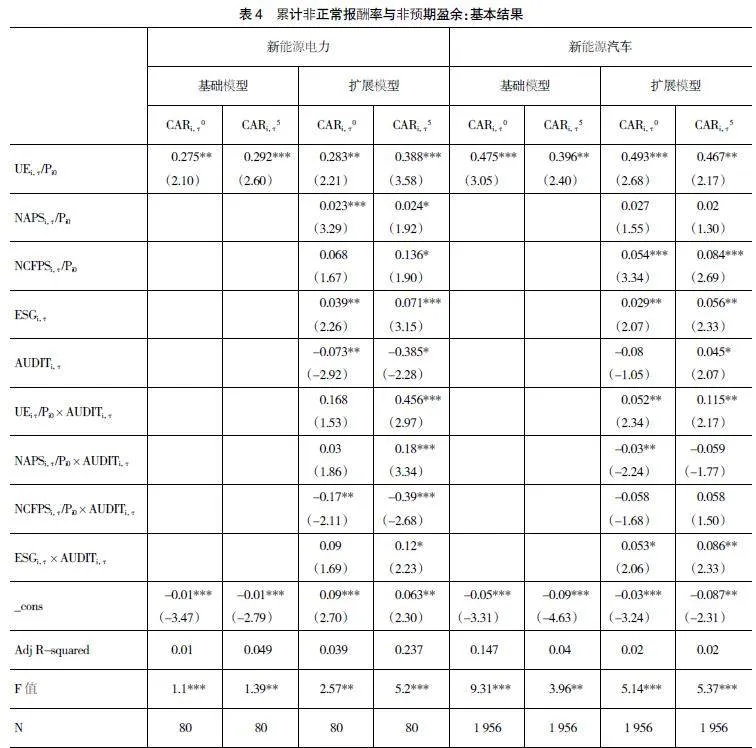

(三)基本回归分析

为检验新能源板块年度盈余报告披露对股票价格的影响程度,按照模型7—模型10进行回归,结果如表4所示。可以看出,UEi,τ/Pi0的回归系数为正,说明新能源板块上市公司的未预期盈余对资本市场的累计非正常报酬率具有显著的正向影响;同时,还发现新能源汽车上市公司年度盈余报告的市场反应程度比新能源电力上市公司更强,验证了本文H2a;进一步检验发现,新能源电力上市公司在事件研究的时间窗口区间[-5,5]对应估计的参数大于[-5,0],这说明存在一定的延续反应现象,间接表明资本市场还不够成熟,受到投机者行为的影响,该板块年度盈余报告市场反应程度还不够稳定。

六、结论与启示

(一)结论

本文从信息观研究视角出发,利用事件研究法的分析步骤,实证检验了新能源上市公司年度盈余报告披露对股票价格的影响。本研究得出以下结论:(1)在年度盈余报告是否具有有用性的定性结果上,发现新能源上市公司年度盈余报告披露整体具有信息含量。(2)在年度盈余报告有用性程度的定量结果上,发现新能源汽车上市公司年度盈余报告的市场反应程度比新能源电力上市公司更强。(3)实证结果还发现资本市场投资者在披露日附近会对某些新能源个股上市公司恶意投机,且找到了新能源电力上市公司在披露日附近存在延续反应现象的经验证据。

(二)启示

本研究具有以下启示:(1)全球化背景和行业发展阶段对资本市场的有效性有重要影响。以往的资本市场有效性研究,是在全球化蓬勃发展70年的背景下展开的,得出的研究结论不一定适用于当前“逆全球化”的背景,所以在资本市场有效性的研究中考虑全球化背景的影响因素是对于有效资本市场理论的重要补充;同时,新能源有关上市公司应该注重盈利能力与股票价格的关系,如果盈利能力不足且资本市场存在恶意投机行为,则不利于新能源行业的持续性发展。(2)价值相关性的实证会计研究有利于发现资本市场的异常波动情况。通过本文研究,发现了新能源板块的异常波动情况,警示资本市场的相关投资者要充分考虑到该板块的长期下行风险;同时,对于监管部门而言,要时刻关注该板块的异常波动趋势,加大对新能源行业的战略保护。

【参考文献】

[1] 周亚虹,蒲余路,陈诗一,等.政府扶持与新型产业发展——以新能源为例[J].经济研究,2015,50(6):147-161.

[2] 吕涛,潘丽.中国新能源上市公司成长性评价研究[J].工业技术经济,2017,36(2):118-125.

[3] 王兰.基于因子分析法的新能源行业上市公司经营绩效评价[J].财会月刊,2012(8):37-39.

[4] BALL R,BROWN P.An empirical evaluation of accounting income numbers[J].Journal of Accounting Research,1968,6(2):159-178.

[5] 赵宇龙.会计盈余披露的信息含量——来自上海股市的经验证据[J].经济研究,1998(7):42-50.

[6] 杨进,董颖.国有及民营上市公司盈余信息含量对比研究——来自沪深股市的经验数据[J].宏观经济研究,2013(9):106-112.

[7] KOTHARI S,WASLEY C.Commemorating the 50 year anniversary of Ball and Brown(1968):the evolution of capital market research over the past 50 years[J].Journal of Accounting Research,2019,57(5):1117-1159.

[8] WARFIELD T D,WILD J J.Accounting recognition and the relevance of earnings as an explanatory variable for returns[J].The Accounting Review,1992,67(4):821-842.

[9] KOTHARI S P.Capital markets research in accounting[J].Journal of Accounting and Economics,2001,31(1-3):105-231.

[10] DECHOW P M,DICHEV I D.The quality of accruals and earnings:the role of accrual estimation errors[J].The Accounting Review,2002,77:35-59.

[11] KORMENDI R,LIPE R.Earnings innovations,earnings persistence,and stock returns[J].Journal of Business,1987,60(3):323-345.

[12] LI T M.Centering labor in the land grab debate[J].The Journal of Peasant Studies,2011,38(2):281-298.

[13] 陈君兰,谢赤.上市公司信息披露质量测度与评价[J].证券市场导报,2013(3):25-30,35.

[14] FERRI F,ZHENG R,ZOU Y.Uncertainty about managers’ reporting objectives and investors’ response to earnings reports:evidence from the 2006 executive compensation disclosures[J].Journal of Accounting and Economics,2018,66(2-3):339-365.

[15] 郑庆华,杨太华.新能源汽车行业上市公司财务绩效实证研究[J].会计之友,2015(10):29-33.

[16] 王健华,李儒婷.新能源上市公司绩效评价体系构建及应用[J].会计之友,2018(22):78-82.

[17] 姚诚,徐枫.政府补贴对新能源产业发展影响[J].科技管理研究,2020,40(21):256-262.

[18] 陈良华,张莉,王惠庆.政府补助对新能源企业绿色创新的影响研究[J].会计之友,2022(11):150-157.

[19] 胡国恒,刘玉伟.政府扶持促进了新能源产业的发展吗[J].财会月刊,2017(18):36-41.

[20] 岳为众,刘颖琦,童宇,等.政府补贴在新能源汽车充电桩产业中的作用:三方博弈视角[J].中国人口·资源与环境,2020,30(11):119-126.

[21] 饶奕邦,熊勇清,徐文.双积分政策对新能源汽车上下游企业财务绩效的异质性影响研究[J].系统工程理论与实践,2022,42(9):2408-2425.

[22] 周钟,刘敏.双积分型产业政策对新能源汽车产业的影响:基于企业政策适应行为的建模[J].科技管理研究,2021,41(18):47-57.

[23] BIDDLE G C,BOWEN R M,WALLACE J S.Does EVA? beat earnings? Evidence on associations with stock returns and firm values[J].Journal of Accounting and Economics,1997,24(3):301-336.

[24] DODD J,CHEN S.Economic value added (EVA)[J].Arkansas Business and Economic Review,1997,30(4):1-9.

[25] ALSAYEGH M F,ABDUL RAHMAN R,HOMAYOUN S.Corporate economic,environmental,and social sustainability performance transformation through ESG disclosure[J].Sustainability,2020,12(9).

[26] TEOH S H,WONG T J.Perceived auditor quality and the earnings response coefficient[J].The Accounting Review,1993,68(2):346-366.

[27] EASTON P D,HARRIS T S.Earnings as an explanatory variable for returns[J].Journal of Accounting Research,1991,29(1):19-36.