信心胜金:客户IPO对企业研发投资的影响研究

2024-10-08 00:00:00杨洁杨岚星胡晓杨徐鸿飞

会计之友 2024年20期

【摘 要】 文章基于研发的专用性特征,分析客户IPO对企业研发投资的影响及其经济后果。客户IPO的规模增长前景和融资功能可能通过正面的合作效应促进研发,也可能通过负面的掠夺效应阻碍研发。研究结果发现,客户IPO后,企业的研发投资显著上升;这一正向影响对下游议价能力弱的企业更显著;但是,没有证据支持客户IPO后对高融资约束的企业研发促进效应更明显。结果表明,客户IPO通过为企业增强信心,而不是直接提供资金,促进了研发的专用性投资。同时,客户IPO对研发投入的正面影响随客户采购比例的上升而下降,说明掠夺效应会降低客户IPO对企业研发的促进作用。最后,客户IPO增加了企业的创新产出,这一促进作用在下游议价能力弱的企业中更显著。

【关键词】 IPO; 供应链; 研发投资; 专用性投资

【中图分类号】 F275.5 【文献标识码】 A 【文章编号】 1004-5937(2024)20-0057-07

一、问题的提出

党的二十大报告指出,必须“坚持创新在我国现代化建设全局中的核心地位”。党的二十届三中全会强调,要强化企业科技创新主体地位,建立企业研发准备金制度,鼓励科技型中小企业加大研发投入,健全提升产业链供应链韧性和安全水平制度,抓紧打造自主可控的产业链供应链。研究表明,供应商研发作为供应链关系专用性投资,会受到客户行为的影响[1-3]。那么,客户IPO作为企业成长过程中的标志性事件,如何影响供应商用于研发的专用性投资?对该问题的回答,有助于理解资本的要素供给是否以及如何影响供应链竞争力。

直觉上,客户IPO利好供应商。如小米提交招股说明书的当天,其供应商概念股均大幅上涨②。这是因为供应链上下游企业存在“一荣俱荣、一损俱损”的合作效应[4],从而促进企业创新[2,5]。相应的,本文推理,客户IPO会促进供应商研发的专用性投资。一方面,IPO促使企业采取扩张性战略[6],而客户的规模增长前景会提高供应商进行研发等专用性投资的信心[1],本文称之为基于信心的合作效应;另一方面,客户在财务状况改善后会缩短应付款账期以获得更多现金折扣[7],IPO的融资功能通过商业信用为促进供应商研发提供了资金来源,本文称之为基于资金的合作效应。

然而,供应链上下游企业之间也可能因掠夺效应[8-9],降低供应商专用性投资的意愿[10-11]。由于供应链掠夺效应受上下游企业之间规模对比带来的议价能力影响[12],而IPO带来了规模增长[6],会强化供应商关于客户掠夺效应的预期。因此,本文需要回答的问题是,客户IPO是否以及如何影响供应商研发投资及其经济后果?

本文的边际贡献主要体现在以下两方面:第一,现有IPO相关研究大多关注IPO对企业自身行为的影响,包括融资[13-14]、竞争战略[6]和创新[15-16]。Kutsuna et al.[17]发现,IPO向供应链上下游企业提供了更多资金,从而增加了这些企业的投资支出。然而,本文发现,客户IPO并不是通过向供应商提供资金,而是通过增强供应商信心促进其研发投资。这一结果不仅识别了IPO对供应链上游企业创新行为的影响,还厘清了其影响机制,对现有文献是有益的补充。

第二,本文为理解供应链上下游关系提供了新的视角。现有供应链关系的文献存在合作效应和掠夺效应的争议[4,8-9]。然而,现实经济世界中的案例,如苹果公司与供应商之间的竞合关系,表明了合作效应与竞争效应之间往往并不是非此即彼③,本文的研究为供应链的竞合关系提供了证据。从政策制定的角度看,本文的结论为以资本为抓手提高供应链竞争力提供了政策依据。

二、文献回顾与理论假设

与本研究相关的文献主要包括两方面:IPO影响企业行为的研究以及供应商-客户关系研究。

研究发现,IPO会影响企业的下述行为。竞争:IPO获得的融资使企业增加了投资,提高市场份额、阻止竞争者进入[6]。融资:IPO的声誉效应能帮助企业获得更多借款[14]。创新:目前关于IPO影响创新的文献并没有得到一致性结论。一方面,IPO增加了企业的短期业绩考核压力,业绩压力下企业减少了内部创新[15],更多地依靠外部并购[18];另一方面,IPO通过缓解融资约束促进了创新[16]。Kutsuna et al.[17]发现,IPO获得的融资功能通过商业信用为上下游企业提供了更多资金。

关于供应链关系的文献方面,相关研究目前持两种观点。一方面,供应链上下游企业之间存在“一荣俱荣、一损俱损”的合作效应[4],从而通过客户增长前景的预期以及彼此之间的交流合作促进供应商研发[1-2]。然而另一方面,供应链上下游企业之间也存在压榨和掠夺的关系[9],包括降低毛利率和应收账款周转率[19]。Giannetti et al.[12]认为,供应链掠夺效应取决于供应商与客户之间的议价能力,而供应商与客户的规模对比会影响彼此之间的议价能力。

因此,根据现有文献,IPO可能会对供应商创新带来两方面影响:一方面,基于供应链的合作效应,客户IPO会增加供应商用于研发的专用性投资。这是因为:(1)在IPO的规模增长预期下,客户的IPO行为能够增强供应商进行专用性投资的信心以锁定大客户,本文称之为基于信心的合作效应;(2)为了获得更多现金折扣,得到融资后的IPO企业会缩短支付给供应商的应付款账期,从而为企业研发提供了资金来源,本文称之为基于资金的合作效应。另一方面,供应链掠夺效应受供应链上下游企业议价能力的影响,IPO的规模增长效应会增强客户在供应链中的议价能力,从而强化了供应商对客户掠夺效应的预期。在掠夺效应预期下,供应商会减少研发的专用性投资,以避免在供应链关系中被套牢。

综上所述,本文提出待检验的关键性假设:

H1a:客户IPO后,企业作为供应商的研发投入会显著增加。

H1b:客户IPO后,企业作为供应商的研发投入会显著减少。

三、研究设计

(一)样本选择

考虑到A股上市公司从2008年起才开始规范披露研发信息,本文将样本起始年度定为2008年。为了比较客户IPO前后至少三年对供应商研发投入的影响,本文以2011—2017年间存在客户IPO的上市公司为实验组,其他公司作为控制组。对于样本公司在2011—2017年内有多家客户IPO的情况,由于样本期间多家客户IPO的间隔时间均在3年以内,本文以第一家客户IPO的时间作为事件发生时间。因此,本文研究的样本年度为2008—2020年。上市公司的前五大客户名称信息以及上市公司的专利信息来自CNRDS数据库,财务数据以及IPO数据来自东方财富Choice数据库。

本文对原始数据进行了以下处理:(1)剔除金融行业样本。(2)剔除ST、*ST以及PT样本。(3)除研发支出外,剔除其他数据缺失的样本;按照研究惯例,对于研发支出数据缺失的样本,本文将其研发支出计为0。(4)剔除有异常数据的样本,包括负债率小于0或大于1的样本、营业收入为0的样本、成立年限小于等于0的样本。(5)剔除和IPO公司有关联关系的样本。按照这一标准,共得到60家公司的753个样本观测数作为实验组,2 379家公司的28 980个样本观测数作为控制组,总计29 733个样本观测数。为了消除极端值的影响,本文对连续变量在1%和99%分位上进行Winsorize处理。

(二)模型与变量

为了检验H1,本文构建了如下模型:

RD=β0+β1IPO×POST+β2Controls+μ+γ+ε(1)

模型1中因变量RD为公司研发投资,具体的,本文以公司研发支出占营业收入之比衡量。IPO定义为当该公司的前五大客户在2011—2017年上市时,取值为1,否则为0;POST定义为上市公司的客户IPO当年及之后年度的虚拟变量。参考杨国超等[20]的研究,本文引入的控制变量如表1所示。μ和γ分别为个体及年度的固定效应。本文关注β1的系数,其代表了客户IPO之后,上市公司的研发投资强度与客户未IPO的公司间差异。

此外,考虑到有IPO客户的企业在客户IPO之前可能就与其他企业存在差异,本文采用PSM的方法,从事前的控制组中构建与事前实验组最为接近的样本,作为新的控制组。具体的,本文以客户是否IPO为因变量,以年度、行业虚拟变量以及模型1中的控制变量作为自变量,通过Logit回归获得样本的倾向性得分。为降低实验组样本较少带来的抽样偏差问题,本文参照Shipman et al.[21],采用“1■3”匹配降低抽样方差。为保持结果的稳健性,本文还采用了1■1、1■2和1■5匹配,基准模型1的实证结果保持不变。

(三)变量的描述性统计分析

表2报告了描述性统计结果。样本公司研发支出占营业收入比重(RD)的均值(中值)为0.029(0.017),最小值为0,最大值为0.223,标准差为0.040。这一结果说明研发投资的差异较大,且其分布存在明显的右偏。实验组(IPO=1)占样本总数的0.025。客户IPO当年及之后年度的样本占实验组样本的60.87%(0.015/0.025)。

四、实证结果及分析

(一)客户IPO对企业研发投入的影响

1.基准回归模型

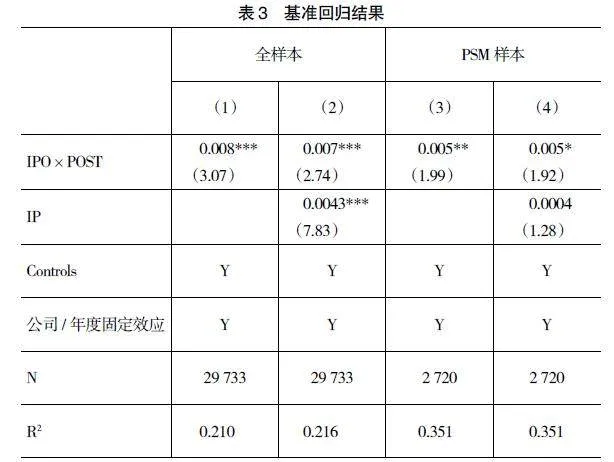

表3的列(1)和列(3)分别列示了基于全样本和PSM样本对模型1的回归结果,IPO×POST的系数显著为正,表明客户IPO后供应商研发显著增加,即客户IPO对供应商研发具有“合作效应”。

2.稳健性检验

(1)潜在遗漏因素的影响。研究发现,产业政策同时影响研发投资和IPO融资[22-23]。为了控制产业政策导致的伪相关关系,本文检验了模型2:

RD=β0+β1IPO×POST+β2IP+β3Controls+

μ+γ+ε (2)

模型2中的IP为产业政策,参照余明桂等[22]的研究,如果相关五年规划中提到对该产业鼓励、扶持及发展时,IP=1;如果相关五年规划中提到对该产业重点或大力发展时,IP=2;其他为0。表3的列(2)和列(4)分别报告了基于全样本和PSM样本对模型2的回归结果。可以看出,控制产业政策(IP)的影响后,IPO×POST的影响虽然有所下降,但对于全样本和PSM样本,仍然分别保持在1%和10%的水平上显著。

(2)DID平行趋势假设检验。本文首先基于PSM方法构建对照组样本,随后将供应商研发投资与客户IPO的相对年份和其他控制变量进行回归④。平行趋势检验的结果表明,在客户IPO之前,实验组的研发投资与对照组无显著差异;但在实验组的客户IPO之后,尤其是在客户IPO后的第二年度及之后年度其研发投资显著增加。由于篇幅限制,本文略去了平行趋势检验的结果(下同)。

(3)PSM匹配效果检验。为了检验使用PSM方法后匹配的对照组和实验组是否无显著差异,本文对比了PSM方法匹配前后,控制组和实验组的密度函数图和公司特征方面的差异,发现:①匹配后对照组和实验组的密度函数极为相似;②匹配后两组样本在公司特征方面均不存在显著差异。该结果表明,采用PSM方法匹配后的实验组和对照组在公司层面的各个特征方面均较为一致。

(4)安慰剂检验。考虑到客户IPO后公司研发投入的增加可能仅是时间趋势,并非来自客户上市的供应链溢出效应,本文通过随机抽取客户IPO的样本年度观测作为客户IPO的实验组企业及其客户IPO的年份进行安慰剂检验⑤。若采用随机样本获得的回归结果与表4的列(1)一致,则表明模型1的回归结果可能是因为时间趋势的随机效应。安慰剂检验表明,本文的结果稳健。

(5)替换因变量。本文还采用了公司研发支出/总资产衡量研发投资,回归结果基本保持不变,表明本文的结果具有稳健性。

(二)客户IPO影响企业研发投入的机制检验

本文的研究结果支持供应链的合作效应。那么,客户IPO是否基于信心和资金的合作效应促进供应商研发?这一结果是否意味着供应链风险效应失效?

1.基于信心的合作效应

研究表明,供应链上的企业会根据供应链上下游企业的信息披露调整投资决策。Raman et al.[1]发现,客户的盈余管理行为传递的增长前景信息会增强供应商专用性投资的信心。由于IPO的融资功能有助于客户增加投资、扩大市场份额[6],本文推理:客户IPO传递的市场前景增长信息会促使供应商通过更好地满足客户需求,锁定有增长前景的客户。当供应商研发投资的意愿较弱时,IPO信息溢出效应的促进作用应当更明显。由于供应商的投资意愿受供应链上下游议价能力影响[24],本文拟将全样本按其相对于客户议价能力的高低划分为两组。如果公司在行业中排名前三,则认为公司相对于供应链下游客户议价能力较强(POWER=1),否则较弱(POWER=0)。

表4给出了基于供应链议价能力分组后对模型1的回归结果。可以看出,无论对于全样本还是PSM样本,交叉项IPO×POST仅在议价能力较弱的子样本中(POWER=0)显著。由于对下游客户议价能力弱的公司进行研发投资的意愿更弱,这一结果支持本文的推理,当客户IPO通过信心的合作效应促进供应商研发投入时,这一效应对议价能力较弱的供应商影响更大。

2.基于资金的合作效应

张新民等[7]发现,客户在财务状况改善后会向供应商提供流动性,以获得更多的商业折扣。相应的,IPO客户提供的流动性会减少了供应商用于应收账款的资金占用,意味着有更多的资金可以用于研发投资。对于融资约束程度更高的供应商来说,基于资金的合作效应对其促进作用应当更为明显。

Hadlock et al.[25]认为,使用企业规模和年龄两个随时间变化不大且相对外生的变量衡量企业的融资约束,能避免内生性影响。在此基础上,构建了SA指数:-0.737Size+0.043Size2-0.04Age。SA指数为负且绝对值越大,表明企业的融资约束程度越高。相应的,本文拟基于SA指数的绝对值度量企业的融资约束程度。为保证样本分组的稳健性,本文首先计算出样本观测期间各样本公司SA指数绝对值的均值,随后分行业计算出行业均值。在此基础上,本文建立了企业融资约束程度的度量指标FR01:如果样本公司SA指数绝对值的年度均值大于该指标的行业均值,FR01=1(高融资约束组),否则FR01=0(低融资约束组)。

此外,参照杨洁等[26],本文还使用企业股权性质衡量融资约束(FR02)。根据样本的最终控制人,本文将样本划分为国有企业和民营企业,并将国有企业归类为低融资约束子样本(FR02=0),将民营企业归类为高融资约束子样本(FR02=1)。

表5给出了模型1的分组检验结果。在全样本中,客户IPO对企业研发投入的促进作用在低融资约束的子样本中更为明显。然而,在控制样本特征差异的PSM子样本中,IPO×POST的系数并不显著。这一结果表明客户IPO对供应商研发的促进作用可能来自样本自身差异,而非供应链的资金合作效应。由于客户规模增长后,主要通过延长供应商的应付款账期对供应商进行掠夺[12]。本文推断,供应链资金合作效应的失效来自客户IPO后,其规模增长效应强化了对供应商的掠夺。那么,客户IPO通过基于信心的合作效应增加供应商研发的专用性投资时,是否也存在掠夺效应呢?本文将对此进行进一步分析。

3.客户IPO的供应链掠夺效应

根据上文的分析,下游客户主要通过延长供应商应付款账期进行掠夺[12]。因此,如果掠夺效应成立,在对IPO客户销售比例高的供应商中,账期延长对供应商的影响更大,掠夺效应的负面影响也应该更大。本文构建了模型3进行异质性分析。

RD=β0+β1IPO×POST+β2Pur×POST+

β3Controls+μ+γ+ε (3)

模型3中的Pur是IPO客户在IPO年度采购金额占供应商销售收入的比例。表6报告了模型3的回归结果,可以看出:无论对于全样本还是PSM样本,IPO×POST的系数仍然保持显著为正;然而,Pur×POST的系数为负,并且在10%的水平上显著。这一结果说明,虽然总体而言,客户IPO会促进供应商研发,但IPO也使客户更为强势。由于强势客户会通过延长应付账款账期压榨供应商,IPO客户采购比例的增加会降低合作效应对供应商研发的促进作用。

五、客户IPO影响企业研发投资的经济后果分析

根据前面的研究结果,客户IPO对供应商研发投资的正面影响是否会体现为更多的创新产出?这一正面影响是否在合作效应更明显的公司中更显著?

参照杨国超等[20]研究,本文采用公司申请的发明专利数量衡量创新产出,并建立以下模型进行检验:

Patent=β0+β1IPO×POST+β2Controls+μ+γ+ε(4)

模型4中的Patent是i公司第t+1期申请的发明专利数量加1的自然对数,控制变量Controls的选取与模型1一致。此外,模型还控制了公司与年度的固定效应,并在公司层面聚类调整了异方差。模型4的检验结果如表7列(1)、列(2)所示。结果表明,客户IPO增加了供应商申请的发明专利数量。在此基础上,本文按照行业议价能力的差异对其进行了分组检验,结果如表7列(3)—列(6)所示。可以看出,交叉变量IPO×POST仅在行业议价能力低的子样本中显著,表明在行业议价能力低的子样本中,IPO客户的规模增长预期提供了供应商进行研发的专有性投资的信心,导致其创新产出增加。

六、结论与政策启示

(一)研究结论

资本市场要发挥在分担创新风险、优化创新资源配置等方面的天然优势,优先支持突破关键核心技术“卡脖子”问题。本文基于研发的专用性特征,考察客户IPO对供应商研发投资的影响及其经济后果。研究发现,客户IPO通过增强企业信心而非资金促进了企业研发投入;供应链掠夺效应的存在会降低客户IPO对企业研发投入的促进作用;与客户IPO的信心效应一致,客户IPO增加了创新产出,尤其是议价能力弱的企业创新产出。

(二)政策启示

1.进一步提高股票发行上市的监管质量。本文结论表明,IPO的信号传递功能能够影响供应链上利益相关者的资源配置行为。因此,通过上市监管保证上市公司质量,是提高资源配置效率的前提。

2.培育供应链“卡脖子”环节的市场应用前景。本文结论表明,增强供应商对于下游市场增长的信心是促进供应商创新的有效手段。为此,政府“有为之手”针对供应链“卡脖子”环节的产业政策,不能仅限于扶持“卡脖子”技术自身,还应当培育“卡脖子”技术的市场应用前景,从而为攻克供应链“卡脖子”环节提供关于下游应用的信心保障。

3.构建良好的供应链营商环境。本文结论表明,供应链上企业之间的关系并非简单的合作或掠夺效应,而是复杂的竞合关系,而客户拖欠账期是掠夺供应商的主要手段。尽管自2018年年底开始,国务院就组织开展清理政府部门和国有企业拖欠民营企业、中小企业账款专项行动,但迄今成效仍不显著。国家统计局数据显示,2024年6月末规模以上工业企业应收账款24.75万亿元,同比增长8.6%;应收账款平均回收期为66.2天,同比增加3.5天⑥。因此,应通过建立常态化的立法措施保障,将账期作为考核地方营商环境的重要指标等措施,建立良好的供应链生态环境。

【参考文献】

[1] RAMAN K,SHAHRUR H.Relationship-specific investments and earnings management:evidence on corporate suppliers and customers[J].The Accounting Review,2008,83(4):1041-1081.

[2] CHU Y,TIAN X,WANG W.Corporation innovation along the supply Chain[J].Management Science,2019(6):2445-2466.

[3] 陈胜蓝,刘晓玲.生产网络中的创新溢出效应——基于国家级高新区的准自然实验研究[J].经济学(季刊),2021(5):1839-1858.

[4] PATATOUKAS P N.Customer-base concentration:implications for firm performance and capital markets[J].The Accounting Review,2012,87(2):363-392.

[5] 赵爽,冉一宁,吴玉梅.公司治理、供应链关系与企业技术创新[J].会计之友,2022(20):41-49.

[6] JONG A D,HUIJGEN C A,MARRA T A,et al.Why do firms go public? The role of the product market[J].Journal of Business Finance & Accounting,2012,39(12):165-192.

[7] 张新民,叶志伟,胡聪慧.产融结合如何服务实体经济——基于商业信用的证据[J].南开管理评论,2021(1):4-16,19-20.

[8] UTE S.Buyer structure and seller performance in U.S.Manufactural industries[J].The Review of Economic and Statistics,1991,73(2):277-284.

[9] 彭旋,王雄元.支持抑或掠夺?客户盈余信息与供应商股价崩盘风险[J].经济管理,2018(8):135-152.

[10] WILLIAMSON O E.The economic institutions of capitalism:firms,markets and relational contracting[M].New York:Free Press,1985:55.

[11] 郭彤梅,张■,张■,等.供应链集中度、股权激励与企业创新——来自2014—2019年A股上市公司数据[J],会计之友,2022(7):45-52.

[12] GIANNETTI M,SERRANO-VELARDE N,TARA-

NTINO E.Cheap trade credit and competition in downstream markets[J].Journal of Political Economy,2021,129(6):1744-1796.

[13] MAKSIMOVIC V,PICHLER P.Technological innovation and initial public offerings[J].Review of Financial Studies,2001,14(2):459-494.

[14] 朱凯,万华林,陈信元.控股权性质、IPO与银行信贷资源配置——基于金融发展环境的分析[J].金融研究,2010(5):179-190.

[15] FERREIRA D,MANSO G,SILVA A C.Incentives to innovate and the decision to go public or private[J].Review of Financial Studies,2014,27(1):256-300.

[16] 张劲帆,李汉涯,何晖.企业上市与企业创新——基于中国企业专利申请的研究[J].金融研究,2017(5):160-175.

[17] KUTSUNA K,SMITH J K,SMITH R,et al.Supply-chain spillover effects of IPOs[J].Journal of Banking and Finance,2016,64(1):150-168.

[18] 李丹蒙,孙淑伟,颜恩点.创业板公司公开上市对研发投入的影响分析[J].管理评论,2019(11):115-127.

[19] 李欢,郑杲娉,李丹.大客户能够提升上市公司业绩吗?——基于我国供应链客户关系的研究[J].会计研究,2018(4):58-65.

[20] 杨国超,芮萌.高新技术企业税收减免政策的激励效应与迎合效应[J].经济研究,2020(9):174-191.

[21] SHIPMAN J E,SWANQUIST Q T,WHITED R L.Propensity score matching in accounting research[J].The Accounting Review,2017,92(1):213-244.

[22] 余明桂,范蕊,钟慧洁.中国产业政策与企业技术创新[J].中国工业经济,2016(12):5-22.

[23] CHEN D,LI O Z,XIN F.Five-year plans,china finance and their consequences[J].China Journal of Accounting Research,2017(1):189-230.

[24] 陈胜蓝,刘晓玲.中国城际高铁与银行贷款成本——基于客户集中度风险的视角[J].经济学(季刊),2020(5):173-192.

[25] HADLOCK C J,PIERCE J R.New evidence on measuring financial constraints:moving beyond the kz index[J].Review of Financial Studies,2010,23(5):1909-1940.

[26] 杨洁,詹文杰,李月娥.五年规划变更视角下产业政策不确定性对企业现金持有行为的影响研究[J].管理学报,2021(11):1721-1729.