过度金融化对实体经济财务业绩的影响研究

2024-10-08 00:00:00张世兴刘旭原万琳

会计之友 2024年20期

【摘 要】 以2011—2022年A股非金融类上市公司为研究样本,考察过度金融化对实体经济财务业绩的影响。研究发现,过度金融化与实体经济财务业绩呈负相关性,即过度金融化行为会严重降低实体经济财务业绩,产生“挤占”效应。异质性分析发现,处于成长期和成熟期阶段以及位于东部沿海地区的样本企业,过度金融化对财务业绩的“挤占”效应更加明显。文章为企业过度金融化行为对实体经济造成的危害提供了微观层面的经验证据,并且为政府引导我国市场经济“脱虚返实”提供了合理可行的建议。

【关键词】 过度金融化; 实体经济; 财务业绩; 生命周期

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2024)20-0043-07

一、引言

党的二十大报告指出,有效防范化解重大经济金融风险是维护国家安全的重要内容。党的二十届三中全会强调,要深化金融体制改革,健全服务实体经济的激励约束机制。防范化解金融风险特别是防止发生系统性金融风险,是金融工作的根本性任务,只有切实维护好金融安全才能促进金融更好为实体经济服务,推动实体经济高质量发展。然而,受国内外多种因素的影响,实体经济投资回报率持续低迷,部分非金融类企业在原来“脱实向虚”背景下进一步加大了金融资产持有比例,形成“过度金融化”态势,对经济安全与社会稳定造成了巨大潜在风险。在此背景下,正确厘清“金融化”与“过度金融化”对实体经济产生的影响是一个亟待解决的重要问题。

“金融化”本身是一个中性词,企业金融化行为具有两方面影响,即“蓄水池”效应与“挤出”效应,前者意味着企业可以通过配置金融资产提高资金流动性,减少对外部融资的依赖,降低融资约束[1],缓解投资不足问题,在未来实体经济业绩下滑时能够以金融资产投资收益平滑实体经济财务业绩;而后者则意味着投资金融领域会分散有限的资源,抑制实体经济创新投入[2],挤出实体领域投资[3]。由此可见,适度金融化是被允许的,并且有利于企业的长远发展,也是值得提倡的。但是,过度金融化则会对企业自身与市场经济造成负面影响。尤其是在实体经济发展困难、利润空间逐渐被压缩的情况下,越来越多的资本涌入高收益率的金融及房地产领域,金融机构资本及规模呈大幅度增长,进而导致部分企业呈现过度金融化现象。

对于企业而言,财务业绩主要由两部分构成,即“实体利润+金融利润”,当金融利润远远大于实体利润时,非金融类企业不断加深金融化程度可能会对实体经济财务业绩造成一定的负面影响。实体经济的财务业绩主要依靠传统的生产经营模式,而金融资产具有收益率高、变现速度快等优点。在资本逐利性的驱使下,以及受短期回报率的压力和管理者短视主义影响时[3-4],非金融类企业难免会过度进行金融资产配置,降低对实体经济的重视。进一步而言,实体经济的长远发展与财务业绩的提高都需要以资本的投入为前提,在资源有限的情况下,若企业过度配置金融资产,势必会“挤占”实体投资资本,从而影响到实体经济的财务业绩。因此,探究过度金融化对实体经济财务业绩的影响具有重要的理论价值与现实意义。

本文的边际贡献主要有:第一,现有研究多数基于金融化视角,本文立足现实国情,认为当前部分非金融类企业处于过度金融化阶段,关注重点应放在过度金融化造成的危害方面,而不应该将企业金融化视作同质化行为,通过建立实证模型厘清金融化与过度金融化的区别。第二,鲜有文献研究过度金融化对实体经济的影响,本文研究发现过度金融化对实体经济财务业绩具有显著的“挤占”效应,拓宽了过度金融化的经济后果研究范畴。第三,通过异质性分析发现,在不同生命周期以及不同区域的实体经济中,过度金融化对财务业绩的“挤占”效应会存在明显差异,进一步丰富了过度金融化对实体经济影响的相关研究领域,为过度金融化对实体经济造成的危害提供了来自资本市场的微观证据。

二、理论分析与研究假设

“过度金融化”概念来源于宏观层面的“经济金融化”与中微观层面“企业金融化”现象的出现。所谓过度金融化,也是指随着金融化程度的加深,金融化不能再促进经济的增长,反而阻碍经济发展的现象。因此,金融发展与实体经济增长之间的“度”一直是国内外学者关注的焦点,并认为金融的发展存在一定的边界[5],金融发展与经济增长的关系有“度”的限制,金融发展应该根据经济水平来规定上限[6]。“金融过度论”认为金融发展与经济增长一旦超越了“度”的边界,则会对实体经济产生负面影响。

在宏观层面,过度金融化体现在随着金融的不断深化,金融部门持续扩张,在市场经济中的影响力与地位持续上升,金融、保险及房地产行业所占GDP总值的比重不断提高。在中观层面,金融业的不断膨胀是过度金融化的主要体现,并且金融业、保险业及房地产业等泛金融行业的GDP贡献率明显高于了实体制造业与其他行业,实体经济财务业绩不断下滑。由于金融业的利润率远远高于实体经济利润率,并且金融从业人员薪酬较高,金融业从其他行业吸取了过多的社会资源与人力资本,进而导致了实体经济投资下降,极大抑制了实体产业的发展。在微观层面,过度金融化主要表现在两方面:一是非金融企业过度进行金融资产配置,企业金融资产占总资产的比重不断上升;二是非金融企业通过金融化获取的利润逐渐增加。同时,以大量金融衍生品的涌现为代表的过度金融创新,也被认为是过度金融化的一种重要体现。结合过度金融化在不同层面的表现,可以进一步地将过度金融划分为总量过度和结构性过度。总量的过度是指金融业的整体过剩和金融资产在总量上明显高于实体经济的现象,总量过度可能形成金融资产种类和数量颇多、货币化水平较高等特征。结构性过度是指部分行业金融过剩,发生局部性的过度金融化。结构性的过度金融化表现在不同行业、不同企业在金融资源的分配失衡方面,部分行业企业金融资源过于集中、杠杆率较高,甚至出现资产泡沫;而另一部分行业企业金融资源匮乏,企业面临着融资约束等一系列问题。由此可见,无论是总量的过度金融化还是结构性过度金融化,都对实体经济造成严重的消极影响,从而影响实体经济的财务业绩。

基于资源依赖理论和资源有限理论,任何形式的组织都必须从外部环境汲取自身所需的资源,对资源的需求也就构成了组织自身对外部环境的依赖性[7]。同理,无论是宏观经济还是个体经济的发展都要以资源投入为前提。然而,无论对于社会整体还是企业个体而言,资源都是有限的,当把过多的资源投入金融领域则势必会减少对实体经济研发创新[2]、固定资产[3]等实体投资,造成实体经济资源供给不足,加剧财务风险和经营风险[8],进而影响实体经济的财务业绩。同时,由于实体投资具有成本较高、产出周期偏长、利润空间有限等特征,受金融资产短期内高回报率的“诱惑”,越来越多实体企业参与金融领域,形成过度金融化趋势,严重加剧了“脱实向虚”问题,不利于推动实体经济的高质量发展。基于以上分析,本文提出假设1。

H1:过度金融化会降低实体经济财务业绩,即过度金融化对实体经济的财务业绩具有“挤占”效应。

三、研究设计

(一)样本选择与数据来源

本文选取2011—2022年沪深A股上市公司为研究样本。上市公司财务数据均从公司年报与CSMAR数据库获得,在剔除金融业和房地产行业、ST企业以及Winsorize处理后,最终获取10 184个观测值。

(二)变量定义与说明

1.被解释变量:实体经济财务业绩(ReProfit)。实体经济财务业绩由金融收益和实体经济收益两部分组成,因此,本文借鉴宋军等[9]、杜勇等[4]的研究方法,先确认金融收益,再计算实体经济财务业绩[10],具体衡量标准如下所示:

金融化利润=投资收益+公允价值变动收益

实体经济财务业绩=(利润总额-金融化利润)+对外联营企业和合营企业的投资收益

2.解释变量:过度金融化(ExFin)。参考Demir[11]、张成思等[3]的做法,以企业持有金融资产②占总资产的比重衡量金融化程度,并通过构建模型1测算非金融类上市企业过度金融化程度。

本文借鉴Richardson[12]建立非效率投资的思想,通过模型1对各个非金融类上市企业的金融化程度进行拟合,并求出实际金融化与测算金融化程度之间的差距,当实际金融化程度大于测算金融化程度时为过度金融化,即残差大于0,虚拟变量取1;反之则虚拟变量取0,据此对企业是否存在过度金融化行为进行判断。

其中,Fini,t表示i企业t期的金融化程度,Growthi,t-1表示企业i在t-1期的成长性水平;Sizei,t-1表示企业i在t-1期的规模;Levi,t-1表示企业i在t-1期的资产负债率;Cashi,t-1表示企业i在t-1期的现金持有水平;Agei,t-1表示企业i在t-1期的上市年龄;Ri,t-1表示企业i在t-1期的年度超额回报率;Fini,t-1表示企业i在t-1期的金融化程度,同时对行业(Industry)和年度(Year)进行了控制[13]。

3.控制变量。选取重要的企业特征作为控制变量,同时对行业与年度层面进行控制[14]。

具体变量定义如表1所示。

(三)模型构建

为研究非金融类上市企业过度金融化对实体经济财务业绩的挤占效应,构建计量模型2:

ReProfiti,t=α0+α1ExFini,t+Controlsi,t+∑Industry+∑Year+ε

其中,ReProfit表示实体经济的财务业绩,ExFin表示企业过度金融化的代理变量,Controls表示其他控制变量,并对行业和年份进行控制。

四、实证结果与分析

(一)描述性统计分析

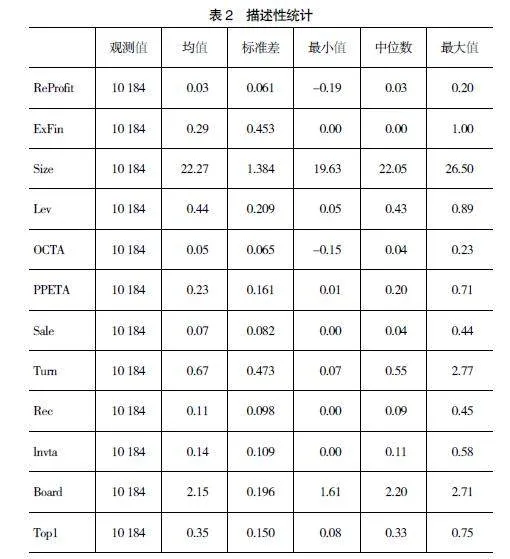

根据表2可知,实体经济的财务业绩(ReProfit)均值为0.03,最大值为0.20,最小值为-0.19,标准差为0.061,由此可见,实体经济之间的财务业绩存在一定的差异。过度金融化(ExFin)的最大值为1,最小值为0,标准差为0.453,说明非金融类上市企业普遍存在着过度金融化现象。同时,其他控制变量均在合理范围之内,即样本数据具有良好的区分度并且是有效的。

(二)回归分析

表3报告了非金融类上市企业过度金融化对实体经济财务业绩的回归结果。列(1)结果为在全样本回归下并对行业效应与年度效应进行控制后,仅对过度金融化与实体经济财务业绩回归,过度金融化(ExFin)对实体经济财务业绩(ReProfit)的回归系数为-0.010,在1%的统计水平上显著负相关。列(2)结果表明在全样本回归下并控制相关因素影响后,过度金融化(ExFin)对实体经济财务业绩(ReProfit)的回归系数为-0.007,在1%的统计水平上显著负相关,这说明非金融类上市企业过度金融化对实体经济财务业绩造成了严重的“挤占”效应,H1得到支持。由此可见,非金融类上市企业过度配置金融资产会严重阻碍实体经济的发展,过于追求金融化带来的利润则会对实体经济财务业绩造成消极影响,既不利于实体经济的长远发展,更不利于我国市场经济的健康运行。

(三)稳健性检验

1.内生性问题。为克服企业过度金融化行为在时间惯性上造成的影响,借鉴张成思等[3]的做法,以滞后一期过度金融化(ExFint-1)作为工具变量进行2SLS回归,回归结果如表4列(1)所示,过度金融化与实体经济财务业绩呈显著负相关,与前文研究结论相符。

2.更换被解释变量。本文参考杜勇等[4]的做法,采用“(营业利润-金融化利润)+对外联营企业和合营企业的投资收益”的值来计算实体经济财务业绩。回归结果如表4列(2)所示,过度金融化与实体经济财务业绩呈显著负相关性,即仍存在挤占效应,实证结果稳健可靠。

3.变换回归方式。为进一步控制组内自相关影响,本文对研究假设进行公司层面的Cluster聚类调整,回归结果表4列(3)所示,过度金融化依然对实体经济财务业绩造成了挤占效应,研究结论依然成立。

4.添加遗漏控制变量。为有效规避关键变量疏漏可能带来的内生性问题,进一步加入新增控制变量代理成本(MFEE=管理费用/营业收入)。基于委托代理理论,由于金融资产具有收益率高、持有时间短、变现快等特点,当企业要增加短期回报以及管理者投资视野缩短时,管理者会更倾向于通过配置金融资产的方式进行投机套利,从而忽视了有利于企业长远发展的实体经济投资[3-4]。因此,添加代理成本为控制变量做进一步探究。回归结果如表4列(4)所示,添加代理成本控制变量后,过度金融化对实体经济财务业绩的回归系数为-0.007,在1%的统计水平上显著负相关,仍然具有挤占效应,实证结果依然稳健可靠。

5.控制省份效应。考虑到各样本上市企业所处地区省份的不同,即各地区之间经济发展会存在一定差异。因此,在稳健性检验中进一步控制地区层面的省份因素再进行回归。回归结果如表4列(5)所示,在控制省份效应后,非金融类上市企业过度金融化行为依然会对实体经济的财务业绩造成挤占效应,与前文研究结论一致。

(四)异质性分析

1.生命周期

企业的发展是一个动态过程,在不同生命周期阶段,企业的战略布局与经营模式存在着一定差异[15]。因此,不同生命周期阶段过度金融化对财务业绩的影响可能存在差异。Gort et al.[16]将企业生命周期划分为产生、成长、成熟、衰退和死亡五个阶段,受到了学术界的广泛认可。参考现有研究,对企业生命周期进行了划分,划分标准如表5所示。

表6报告了非金融类上市企业过度金融化在不同阶段对实体经济财务业绩的差异性影响。列(1)、列(2)结果表明当企业处于成长期和成熟期时,过度金融化对实体经济财务业绩的回归系数分别为-0.006和-0.008,均在1%的统计水平上显著负相关,当企业处于衰退期时,显著性水平有所下降。主要是因为对于衰退期和淘汰期的企业而言,实体经济本身已经利润率下滑并且收益有限,即使过度金融化也不会对实体经济的财务业绩产生强烈影响。但对于一家上市企业而言,成长期和成熟期是决定企业是否可持续经营以及在同行业竞争中脱颖而出的关键阶段,管理者若出于为了追求短期超额利润等目的而过度配置金融资产,那么必然会放弃部分对实体经济的投资,减少生产要素以及研发创新的资本投入,对实体经济的财务业绩造成严重的挤占效应。

2.区域差异

因不同地域经济发展水平截然不同,依据上市公司注册地所在省份划分为东部沿海地区、中部崛起地区与西部大开发地区。表7列(1)—列(3)结果表明,在东部沿海地区,非金融类上市企业过度金融化对实体经济财务业绩的回归系数为-0.008,在1%的统计水平上显著负相关,具有明显的挤占效应,在中部崛起地区中的影响要弱于东部沿海地区,而在西部大开发地区的影响并不显著。可能的原因有:在我国宏观经济背景下,“东强西弱”是经济布局的明显特征。一方面,东部沿海地区经济更为发达,与中西部地区相比而言,金融和信贷市场更为完善,金融集聚更加明显,过度金融化则会对实体经济的财务业绩造成严重的挤占效应;另一方面,东部沿海地区市场化进程更快[17-18],市场竞争也更为激烈,在经营业绩要求的压力之下,多数管理者会选择过度配置金融资产的方式达到短期绩效目标,忽视实体主业的发展,进而严重降低了实体经济财务业绩。

五、研究结论与建议

本文以2011—2022年A股非金融类上市企业为研究样本,实证检验过度金融化对实体经济财务业绩的影响。研究发现,非金融类上市企业过度金融化会对实体经济的财务业绩造成明显的“挤占”效应,经过内生性处理与稳健性检验后,“挤占”效应依然显著存在。通过异质性分析发现,处于成长期和成熟期以及位于东部沿海地区的样本企业中,过度金融化对财务业绩的“挤占”效应更加明显。

根据以上研究结论,本文提出以下建议:首先,对于监管部门而言,应加强对上市企业金融资产配置的监管力度,防止企业过度金融化行为,从微观层面遏制“脱实向虚”趋势,防范系统性金融风险与经济危机;其次,政府对过度金融化行为应加以重视,制定针对性产业政策,统筹东中西部地区协调发展,为成长期和成熟期实体经济提供发展机会,引导各项资源流向实体经济;最后,企业管理者应杜绝短视主义与投机行为,适度配置金融资产,充分发挥金融资产的正面效应,从而推动企业发展壮大。

【参考文献】

[1] 黄贤环,吴秋生,王瑶.金融资产配置与企业财务风险:“未雨绸缪”还是“舍本逐末”[J].财经研究,2018,44(12):100-112,125.

[2] 王红建,曹瑜强,杨庆,等.实体企业金融化促进还是抑制了企业创新——基于中国制造业上市公司的经验研究[J].南开管理评论,2017,20(1):155-166.

[3] 张成思,张步昙.中国实业投资率下降之谜:经济金融化视角[J].经济研究,2016,51(12):32-46.

[4] 杜勇,张欢,陈建英.金融化对实体企业未来主业发展的影响:促进还是抑制[J].中国工业经济,2017(12):113-131.

[5] 白钦先,主父海英.金融阈值视角下的金融危机——从美国次贷危机看被漠视的金融临界点[J].财贸经济,2009(9):59-64,135.

[6] 许文彬.金融发展和经济增长关系的实证研究:文献回顾(1993-2006)[J].当代财经,2008(12):123-128,135.

[7] PFEFFER J,SALANCIK G.The external control of organizations:a resource dependence perspective[M].New York:Harper and Row,1978.

[8] 曹志鹏,廖苗苗.企业金融化对财务风险的影响研究——基于利率市场化改革视角[J].会计之友,2022(22):17-23.

[9] 宋军,陆■.非货币金融资产和经营收益率的U形关系——来自我国上市非金融公司的金融化证据[J].金融研究,2015(6):111-127.

[10] 刘旭原,张世兴,高雅.企业金融化对实体经济财富创造力的影响研究——来自非金融上市公司的经验证据[J].调研世界,2023,356(5):24-33.

[11] DEMIR F.Financial liberalization,private investment and portfolio choice:financialization of real sectors in emerging markets[J].Journal of Development Economics,2009,88(2):314-324.

[12] RICHARDSON S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2):159-189.

[13] 刘晓丹,张兵.“一带一路”倡议能否提升企业投资效率?[J].世界经济研究,2020,319(9):119-134,137.

[14] 张世兴,刘旭原,殷伟.绿色发展理念对可持续经营能力的影响研究[J].山东社会科学,2022,328(12):148-155.

[15] 马广奇,崔西桃.企业金融化对财务柔性影响的实证研究——基于生命周期视角[J].会计之友,2023(6):47-55.

[1y5LUDQH6a1M5Nh5u6OpD6Klv5StqeZEJZBBxXXBTVG4=6] GORT M. S KLEPPER. Time paths in the diffusion of product innovations[J].The Economic Journal,1982,92(367):630-653.

[17] 樊纲,王小鲁,马光荣.中国市场化进程对经济增长的贡献[J].经济研究,2011,46(9):4-16.

[18] 茹乐峰,苗长虹,王海江.我国中心城市金融集聚水平与空间格局研究[J].经济地理,2014,34(2):58-66.

[19] 刘锡良,文书洋.中国存在过度金融化吗[J].社会科学研究,2018(3):28-36.