绿色信贷政策与企业财务绩效的关系分析

2024-10-07 00:00严佳

国际商务财会 2024年17期

【摘要】文章基于环境社会责任承担视角,通过构建双重差分模型、中介效应模型和调节效应模型,选取2015—2022年非金融类上市公司数据,实证分析绿色信贷政策与企业财务绩效的关系,探讨绿色信贷政策对企业财务绩效的影响及其作用机制,期望能够为政策制定者和企业管理层提供理论依据和实践指导,共同推动经济向绿色转型升级。

【关键词】绿色信贷政策;企业财务绩效;环境社会责任承担

【中图分类号】F271

在全球环境问题日益严峻的背景下,实现经济的绿色可持续发展已成为全球共识。中国作为世界上最大的发展中经济体,其环境治理和绿色经济转型的成效,对全球环境保护具有重要影响。在金融领域,绿色信贷政策作为一项重要的制度创新,通过在信贷市场中引入“环境保护”规则,引导金融资本流向环境友好型企业,不仅有助于缓解生态环境压力,也有助于促进资源的优化配置。而现有研究主要集中于绿色信贷政策对银行财务绩效的影响,较少涉及企业层面的研究。

一、理论基础与研究假设

(一)绿色信贷政策可以提升企业财务绩效

绿色信贷政策通过其结合负向约束和正向激励的双重机制,显著促进企业提升环境社会责任的担当,进而有效提高其财务绩效[ 1 ]。负向约束使企业在融资过程中必须满足严格的环保标准,从而迫使其优化生产过程和减少污染排放,而正向激励则通过向履行环保责任的企业提供信贷支持,激发企业的绿色创新和技术升级,这不仅提高了资源使用效率,也增强了市场竞争力和投资吸引力。长期而言,此种政策不仅减少了企业的环境合规成本,还通过提升企业声誉和市场评价,降低了其融资成本,继而显著增强了财务表现。因此,本文提出假设1。

H1:在长期视角下,绿色信贷政策能显著提升企业的财务绩效,具体表现在投资效率提升、技术创新促进及融资成本降低等方面。

(二)融资约束和新《环保法》的调节效应

研究表明,在绿色信贷政策框架下,企业面临的融资约束加剧了环境投资的成本压力,在短期内可能抑制企业的财务绩效[2-3]。当企业资金受限时,其在环保活动上的投入可能会削弱其短期内的财务表现。然而,新《环保法》的实施为缓解此矛盾提供了调节作用。《环保法》通过加强环境规制,提升企业承担环境责任的直接经济激励,从而降低融资成本并提升长期财务绩效,使得企业即使在面临较大的融资约束时,也能通过持续的环境责任实践获得长期的财务收益。据此,本文提出假设2。

H2:融资约束在绿色信贷政策中对企业财务绩效具有负向调节作用,而新《环保法》则起到正向调节作用,通过增强环保投资的收益,促进企业在绿色转型中实现财务表现的持续改善。

二、研究设计

(一)数据来源

本文选取2015—2022年间中国A股非金融类上市公司作为研究样本,数据来源包括Wind数据库和CSMAR数据库的财务数据,企业年度社会责任报告和环境信息披露的环境责任数据,中国银保监会发布的《绿色信贷年度报告》及银行年度报告的绿色信贷数据,以及政府官方网站和相关政策文件的新《环保法》实施信息。为确保数据准确性,对样本数据进行数据清洗、去极值处理和数据合并。经过处理,剔除财务数据缺失严重和数据异常的公司,对连续变量进行上下1%的去极值处理,并确保各变量的一致性和有效性。最终得到487家公司3896个观测样本。

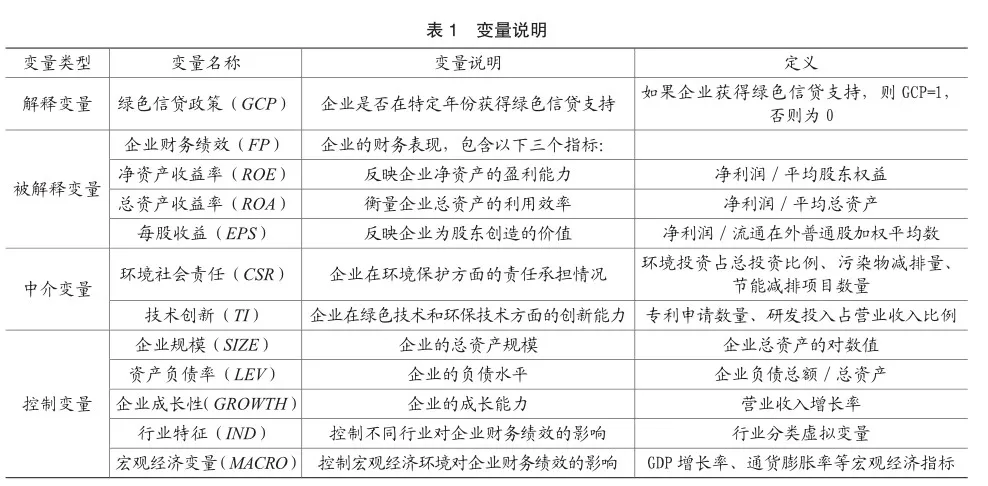

(二)变量说明

具体变量说明见表1。

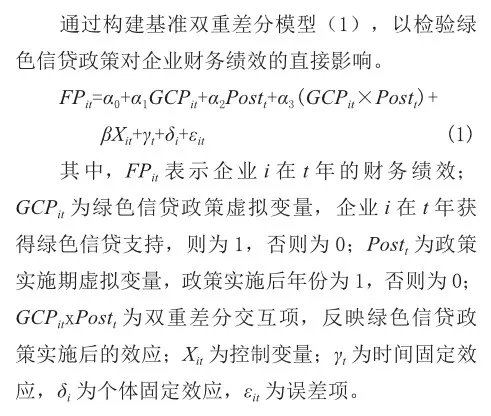

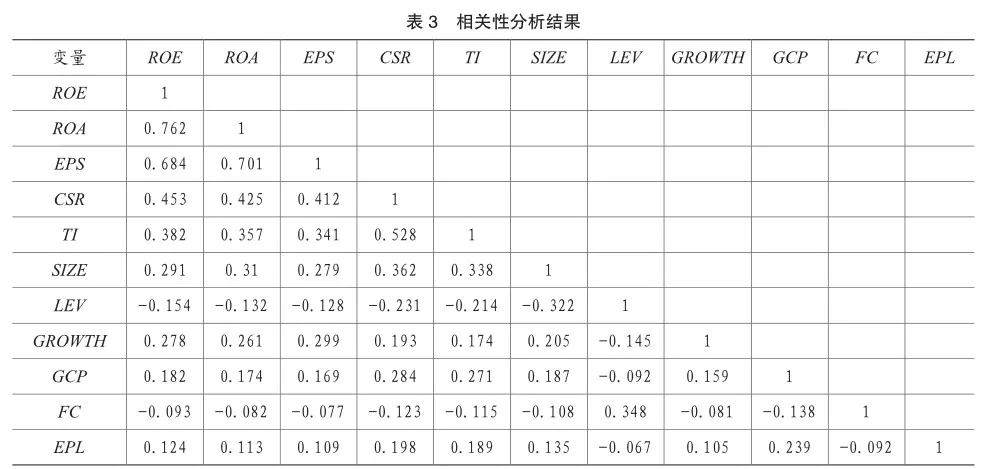

(三)模型构建

为实证分析绿色信贷政策与企业财务绩效的关系,设计以下模型:

1.基准模型

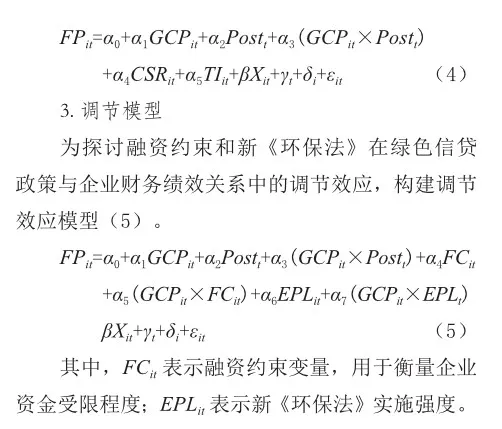

2.中介效应模型

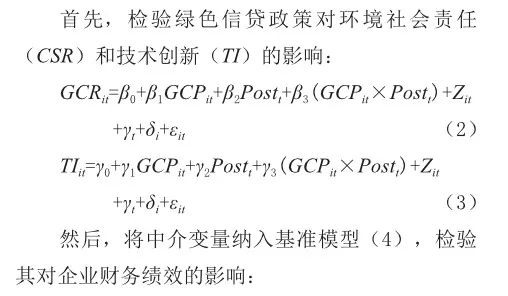

为进一步探讨绿色信贷政策通过环境社会责任和技术创新影响企业财务绩效的机制,构建中介效应模型(2)、(3)。

三、实证结果与分析

(一)描述性统计分析

对主要变量进行描述性统计分析,以了解各变量的基本特征。描述性统计分析的结果如表2所示。

由表2可知,样本企业的整体盈利能力较为稳定,且企业在环境保护和绿色技术创新上的投入占比仍有提升空间。企业资产负债率的均值为0.453,显示企业在融资结构上存在一定的杠杆。关于绿色信贷政策的实施情况,样本中有37.6%的企业获得了绿色信贷支持。此外,描述性统计结果还显示融资约束的均值为0.312,新《环保法》的平均强度为0.450。

(二)相关性分析

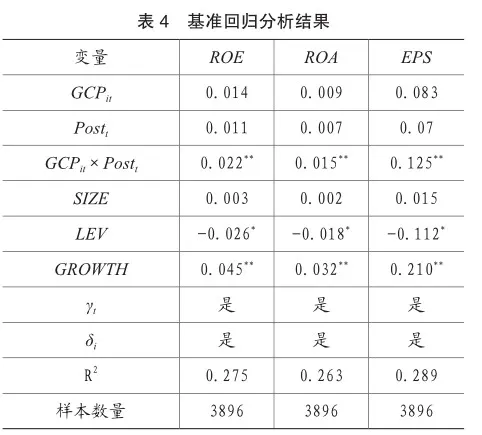

通过计算各变量间的相关系数,初步检验解释变量、被解释变量及中介变量之间的关系,检查多重共线性问题。相关性分析结果如表3所示。

由表3可知,GCP与ROE、ROA和EPS之间的相关系数分别为0.182、0.174和0.169,表明绿色信贷政策与企业财务绩效之间存在正相关关系。CSR与ROE、ROA和EPS之间的相关系数分别为0.453、0.425和0.412,TI与ROE、ROA和EPS之间的相关系数分别为0.382、0.357和0.341,表明CSR和TI均与企业财务绩效正相关,且CSR和TI之间的相关系数为0.528,表明两者之间存在较强的正相关关系。GCP与CSR和TI之间的相关系数分别为0.284和0.271,表明绿色信贷政策有助于提高企业的环境社会责任和技术创新水平。FC与ROE、ROA和EPS之间的相关系数分别为-0.093、-0.082和-0.077,表明融资约束较大的企业财务绩效较差。EPL与ROE、ROA和EPS之间的相关系数分别为0.124、0.113和0.109,表明新《环保法》有助于提升企业财务绩效。

相关性分析初步验证了绿色信贷政策对企业财务绩效的正向影响,并揭示了环境社会责任和技术创新在其中的重要作用。

(三)基准回归分析

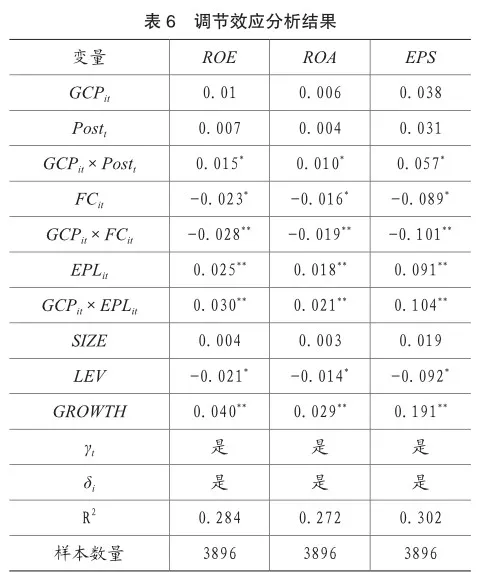

使用双重差分(DID)模型,检验绿色信贷政策对企业财务绩效(ROE、ROA、EPS)的直接影响。通过回归分析检验模型(1)中的显著性,以确定绿色信贷政策的实施是否显著提升企业财务绩效。回归分析结果如表4所示。

从表4可知,绿色信贷政策和政策实施期对企业财务绩效均有正向影响,但单独的影响在10%的显著性水平上不显著。而交互项GCPit×Postt在5%的显著性水平上显著为正,分别为0.022、0.015和0.125,表明绿色信贷政策的实施显著提升企业的财务绩效。整体模型的决定系数R2分别为0.275、 0.263和0.289,表明模型能够较好地解释企业财务绩效的变异。通过双重差分模型的回归分析,进一步验证绿色信贷政策对企业财务绩效的正向影响,尤其是在政策实施后的显著提升。

(四)中介效应分析

通过中介效应模型,检验模型(4)中α4和α5的显著性,以确定绿色信贷政策通过环境社会责任和技术创新对企业财务绩效的间接影响。回归分析结果如表5所示。

由表5可知,GCP×Post对CSR和TI的影响均在5%的显著性水平上显著为正,分别为0.067和0.050,表明绿色信贷政策显著促进企业在环境责任和技术创新方面的投入。

在企业财务绩效的回归模型中,CSR和TI对ROE、ROA和EPS的影响均在5%的显著性水平上显著为正,分别为0.028、0.020和0.098,以及0.033、0.022和0.111,表明CSR和TI在绿色信贷政策对企业财务绩效的影响中起到重要的中介作用。整体模型的决定系数分别为0.243、0.231、0.278、0.264和0.298,表明模型能够较好地解释变量间的关系。中介效应分析验证了绿色信贷政策通过环境社会责任和技术创新对企业财务绩效的间接正向影响。

(五)调节效应分析

通过回归分析检验α5和α7的显著性,以确定融资约束和新《环保法》在绿色信贷政策与企业财务绩效关系中的调节效应。分析结果如表6所示。

如表6所示,GCP×Post对企业财务绩效有正向但不显著的影响,而交互项GCPit×Postt在10%的显著性水平上显著为正,分别为0.015、0.010和0.057,表明绿色信贷政策的实施显著提升企业的财务绩效。

FC对企业财务绩效的影响在10%的显著性水平上显著为负,分别为-0.023、-0.016和-0.089,表明融资约束较大的企业财务绩效较差。而交互项在5%的显著性水平上显著为负,分别为-0.028、-0.019和-0.101,表明融资约束在绿色信贷政策与企业财务绩效关系中的负向调节作用。

EPL对企业财务绩效的影响在5%的显著性水平上显著为正,分别为0.025、0.018和0.091,表明新《环保法》的实施有助于提升企业财务绩效。而交互项GCPit×EPLit在5%的显著性水平上显著为正,分别为0.030、0.021和0.104,表明新《环保法》在绿色信贷政策与企业财务绩效关系中的正向调节作用。整体模型的决定系数分别为0.284、0.272和0.302,表明模型能够较好地解释企业财务绩效的变异。调节效应分析验证了融资约束和新《环保法》在绿色信贷政策与企业财务绩效关系中的调节作用,进一步强调政策环境和企业内外部条件在绿色信贷政策实施效果中的重要性。

四、结论与建议

本文基于2015-2022年中国A股非金融类上市公司数据,实证分析绿色信贷政策对企业财务绩效的影响及其作用机制。通过构建双重差分模型、中介效应模型和调节效应模型,得出以下结论:

第一,绿色信贷政策显著提升企业财务绩效。双重差分模型的回归结果表明,绿色信贷政策实施后,企业的净资产收益率、总资产收益率和每股收益均显著提升,验证绿色信贷政策对企业财务绩效的正向影响。

第二,环境社会责任和技术创新的中介作用。中介效应分析显示,绿色信贷政策通过提高企业的环境社会责任和技术创新水平,间接提升企业的财务绩效。表明企业在履行环境责任和进行绿色技术创新方面的投入,是绿色信贷政策提升财务绩效的重要路径。

第三,融资约束和新《环保法》的调节作用。调节效应分析结果表明,融资约束在绿色信贷政策与企业财务绩效关系中起到负向调节作用,而新《环保法》则起到正向调节作用。表明在绿色信贷政策实施过程中,融资约束较大的企业财务绩效改善效果较差,但新《环保法》的实施可以有效缓解此负面影响。

基于研究结论,笔者提出以下建议:

第一,加强绿色信贷政策的推广和实施。政策制定者应进一步推广和落实绿色信贷政策,鼓励更多的企业参与绿色信贷项目,提升企业对环境保护和绿色发展的重视。同时,应加强对绿色信贷政策实施效果的评估和监督,确保政策的有效执行。

第二,提升企业环境社会责任和技术创新能力。企业应积极履行环境社会责任,加大对绿色技术和环保技术的研发投入,提升技术创新能力。政府和金融机构可以提供更多的激励措施,如税收优惠、技术支持和专项资金,鼓励企业在绿色发展方面的投入和创新。

第三,减缓融资约束对企业的负面影响。政府和金融机构应制定更为灵活的融资政策,降低企业特别是中小企业在绿色信贷项目中的融资约束。例如,可以通过提供信用担保、设立绿色发展基金等方式,缓解企业在融资过程中的资金压力,支持其绿色转型。

第四,强化环保法规的实施力度。新《环保法》在提升企业财务绩效方面发挥了重要作用,政府应继续加强环保法规的实施力度,严格监管企业的环境行为。通过加强环境监管和执法,确保企业在绿色发展过程中遵守环保法规,从而实现环境保护与经济效益的双赢。

主要参考文献:

[1]杨友才,牛晓童.新《环保法》对我国重污染行业上市公司效率的影响——基于“波特假说”的研究视角[J].管理评论,2021,33(10):55-69.

[2]吕喜庆.绿色金融对低碳企业财务绩效的影响分析[J].时代经贸,2024,21(01):117-119.

[3]刘翠.协同效应视角下企业财务绩效与碳信息披露水平的相关性研究——基于河南省上市公司数据的实证研究[J].价值工程,2017,36(29):17-22.

责编:险峰