数字化转型对企业绩效影响研究

2024-10-07 00:00蔡三希叶淑君易达文

国际商务财会 2024年17期

【摘要】数字经济时代,数字化转型是推动传统企业转型升级的重要路径,企业能否通过数字化转型提升绩效是当前产业界和学术界的关注热点。文章以2016—2022年的A股上市企业作为研究样本,分别从信息披露和投入两个角度,探讨数字化转型对企业绩效的影响。结果发现,数字化转型信息披露与企业绩效呈倒U型关系,表明适度的数字化转型信息披露能够促进企业绩效水平的提升。数字化转型投入与企业绩效呈正相关关系,表明数字化转型投入能够促进企业绩效水平的提升。上述结论在稳健性检验后保持不变。进一步研究发现,在分析师关注度高的企业中,数字化转型信息披露对企业绩效的影响更为显著,内部控制在数字化转型投入影响企业绩效的过程中发挥了部分中介作用。

【关键词】数字化转型;企业绩效;信息披露

【中图分类号】F239

★ 基金项目:2024年肇庆市哲学社会科学项目“数字化人力资本对肇庆市制造业企业高质量发展的影响研究”(项目编号:24GJ-43);2024年肇庆学院校级科研基金青年项目“高管数字化背景对企业数字化转型影响研究”(项目编号:QN202417)。

一、引言

随着新一代信息技术的飞速发展,数字化转型成为全球众多企业的核心战略。已有研究表明,企业通过数字化转型增强了数据处理能力[ 1 ],促进生产线的数字化[ 2 ],优化采购、生产等经营环节[ 3 ],改变创新模式和体系[ 4 ],提升运作效率[ 5 ],提高生产能力[ 6 ],同时减少信息不对称程度,降低交易各方信息搜寻、议价签约等成本[ 7 ],从而提升企业业绩[ 8 ]。但是,有研究认为当企业深入融合生产发展与数字技术时,资金投入显著增加,可能引发资金短缺,从而导致管理成本上升,不利于企业绩效的改善,甚至制约其持续发展的步伐[ 9 ]。有学者证实了数字化悖论思想[ 1 0 ],认为在数字化转型中,盈利的企业只有少数一部分[ 1 1 ],数字化并不一定能提高企业绩效[ 1 2 ],企业可能会出现盈利与成本相互抵消的情况[ 1 3 ]。数字化转型对企业绩效的影响仍未得出一致结论,原因可能是未能细致探讨数字化转型各个方面对企业绩效的影响。

本文基于印象管理理论、资源基础理论,以2016—2022年的A股上市企业作为研究样本,以数字化转型信息披露为切入点,讨论数字化转型信息披露对企业绩效的影响,发现不同程度的数字化转型信息披露对企业绩效产生非线性的影响。另外,本文发现企业增加数字化转型投入更有助于提升企业绩效,拓展了数字化转型经济后果研究的思路和视角。

二、理论分析与研究假设

(一)数字化转型信息披露对企业绩效的影响研究

根据印象管理理论,企业或者高管通过信息披露等途径影响利益相关者对企业的印象[ 1 4 ]。由于信息不对称的存在,利益相关者获取到的信息一般来说会少于企业内部所掌握的信息。信息披露作为一种信号传递机制,利益相关者通过相关信息的披露进行决策选择。企业年报中披露数字化转型相关信息主要以文本为主,与数字信息相比,文本信息在传递过程中更加富有弹性,文本披露的灵活性为管理层提供了操纵空间[ 1 5 ]。数字化转型作为外界所接受和期待的战略变革,企业可以通过公司年报信息披露进行印象管理,积极披露正面信息向外部投资者传递企业可靠的信号,树立企业的良好形象。Healy等认为,自愿性披露信息可以引起更大的股价波动[ 1 6 ]。企业数字化转型信息的披露会对投资者的心理预期产生积极影响,给投资者传递利好信息,激发投资者的偏好心理,推动股价上升,提升企业绩效,具有短期价值效应。另外,企业或者高管可能出于某些目的进行策略性信息披露[ 1 7 ],夸大的数字化转型信息披露甚至远高于投入。对利益相关者来说,当其意识到企业的真实情况言过其实,未达到他们的预期时,将会引起利益相关者的猜疑,极大地降低利益相关者对企业的信任度,进而对公司股价造成负面冲击,加剧股价崩盘风险[ 1 8 ],这必将损害企业的长期经营绩效。

基于以上分析,本文提出假设1:

H1:企业数字化转型信息披露与企业绩效之间存在倒U型关系。

(二)数字化转型投入对企业绩效的影响研究

基于资源基础理论,企业之间绩效差距的主要原因是组织之间的资源差异。独立运作的资源在数字技术的帮助下相互连接成资源网络,帮助企业打破了物理资源的壁垒,使信息交换更高效便捷[ 1 9 ],扩大企业信息利用的范围[ 2 0 ],有效缓解资源约束问题[ 2 1 ]。另外,数字化转型的投入提升数字化转型水平,还有助于企业从多方面提高整体能力[ 2 2 ]。企业在数字化转型过程中,通过引入数字应用能力,增强数字技术的运用,提升创新能力,从而提高企业在资本市场的竞争力[ 2 3 ]。因此,通过增加企业数字化转型投入,引进数字技术,提高资源效率,建立起独特的竞争优势,助推企业绩效高质量发展。

基于以上分析,本文提出假设2:

H2:数字化转型投入显著提升企业绩效。

三、研究设计

(一)样本选择与数据来源

本文选取我国A股上市公司2016—2022年的数据作为样本。参考王梦凯等[ 2 4 ]的做法,剔除数据采集期间ST或*ST公司,剔除金融业样本,剔除相关数据缺失的样本。参考Huang等[ 2 5 ]的做法,对所有连续变量在上下1%水平上进行了Winsorize处理。

(二)模型设计

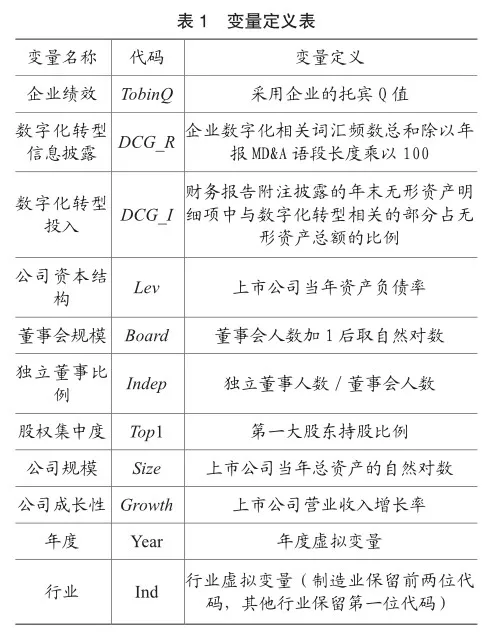

(三)变量选取

(1)被解释变量。企业绩效(TobinQ)。本文采用企业托宾Q值作为企业绩效水平的测量指标。

(2)解释变量。数字化转型信息披露(DCG_ R)。参考袁淳等[ 3 7 ]的研究,采用企业数字化相关词汇频数总和除以年报MD&A语段长度衡量企业数字化信息披露程度。为了表述方便,将该指标乘以100。

数字化转型投入(DCG_I)。参考祁怀锦等[ 8 ]、张永珅等[ 3 8 ]的做法,年末无形资产明细项中与数字化转型相关的部分占无形资产总额的比例来度量企业的数字化水平。

(3)控制变量。参考以往文献的做法,本文选择的控制变量如表1所示。为了控制模型的异方差,本文对所有模型使用Robust回归。

四、实证分析

(一)描述性统计

表2报告了相关变量的描述性统计结果。

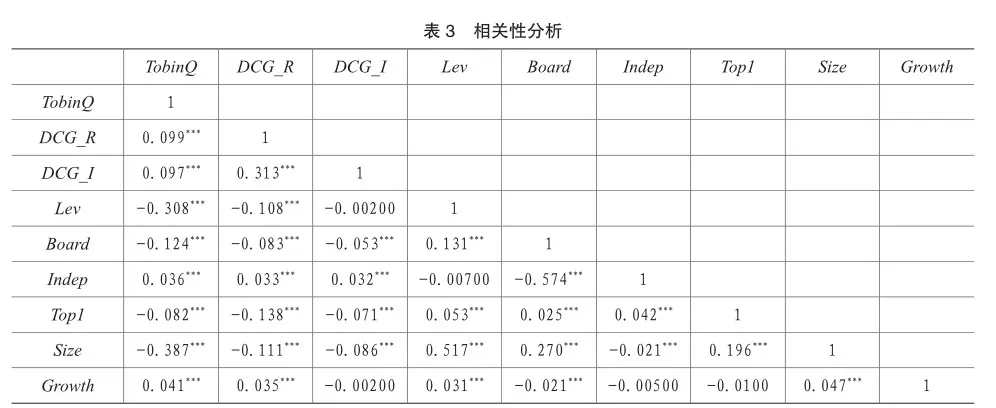

(二)相关性分析

表3是主要变量的相关系数分析。由表3可知,所有主要变量之间的相关系数均小于0.6,表明模型不存在多重共线性。

(三)回归分析

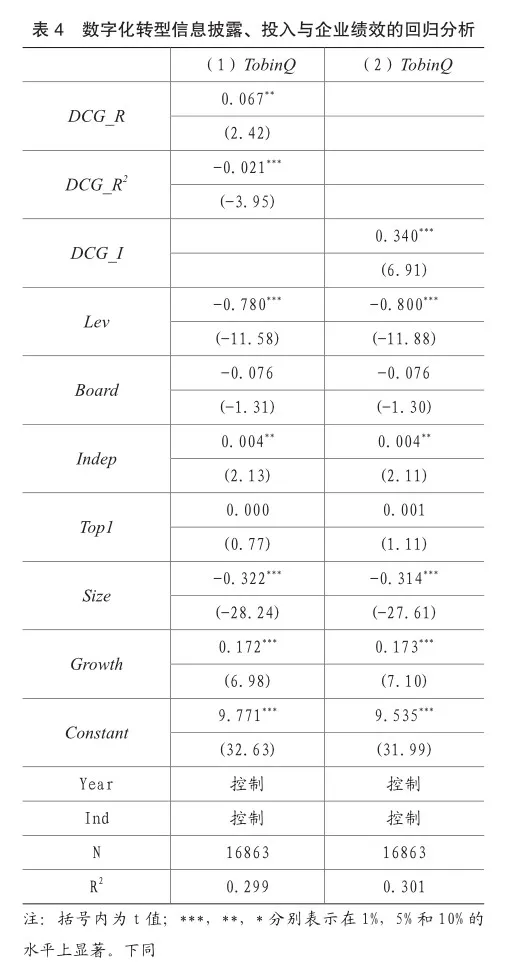

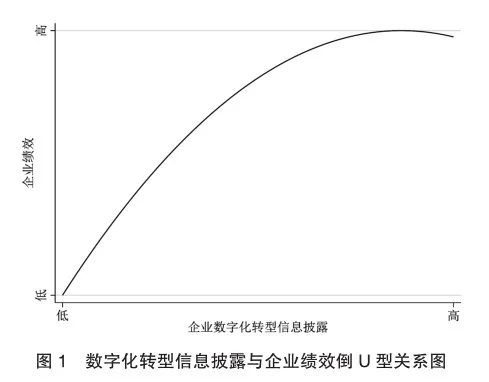

表4是数字化转型信息披露、投入与企业绩效的回归分析。回归(1)中数字化转型信息披露平方项的系数显著为负,数字化转型信息披露的系数显著为正。参考赵婉妤和王立国[ 2 6 ]、Lind和Mehlum[ 2 7 ]、Haans等[ 2 8 ]的方法,对倒U型关系进行进一步验证:(1)采用Stata软件的utest命令对潜在倒U型关系显著性进行检验,统计量的检验结果P>|t|=0.01,证实了倒U型关系的显著性。(2)数据范围的下限和上限斜率分别为0.063和-0.171,且在1%水平上显著。(3)根据倒U型曲线的顶点计算公式,U型关系的极值点为1.56,数字化转型信息披露的取值范围为[0.081,5.578],极值点在样本取值范围内。结果表明,适度的数字化转型信息披露能够促进企业绩效水平的提升,但夸大的数字化转型信息披露则会抑制企业绩效水平的提高,从而假设1得到验证。

回归(2)显示,数字化转型投入的系数显著为正,表明数字化转型投入提升企业绩效,从而假设2得到验证。

(四)稳健性检验

1.替代指标

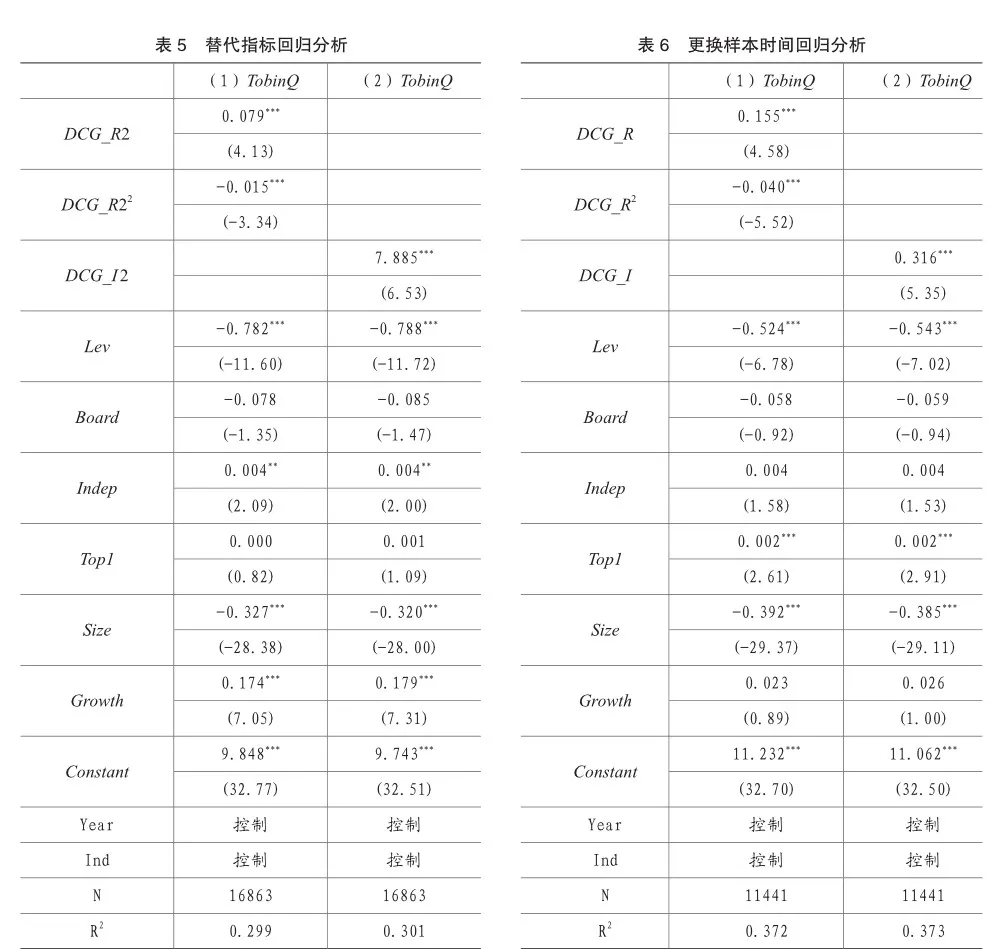

借鉴吴非等[ 1 ]的方法,在上市企业年报中搜寻特征词进行词频计数并取对数,得到数字化转型信息披露程度的代理指标DCG_R2。参考庞瑞芝和刘东阁[ 2 9 ]的做法,通过公司财务报告附注披露的年末无形资产明细项中与数字化技术相关部分占资产总额的比例,最终得到数字化转型投入程度的代理指标DCG_I2。表5回归(1)显示,数字化转型信息披露平方项的系数显著为负,数字化转型信息披露的系数显著为正。回归(2)显示,数字化转型投入的系数显著为正。稳健性检验结果与前文研究结论一致,说明实证结论稳健可靠。

2.更换样本时间

由于2020年新冠疫情的影响,参考方鑫和董静[ 3 0 ]的做法,在原有数据基础上剔除了2020年之后的数据重新回归。表6回归(1)显示,数字化转型信息披露平方项的系数显著为负,数字化转型信息披露的系数显著为正。回归(2)显示,数字化转型投入的系数显著为正。稳健性检验结果与前文研究结论一致,说明实证结论稳健可靠。

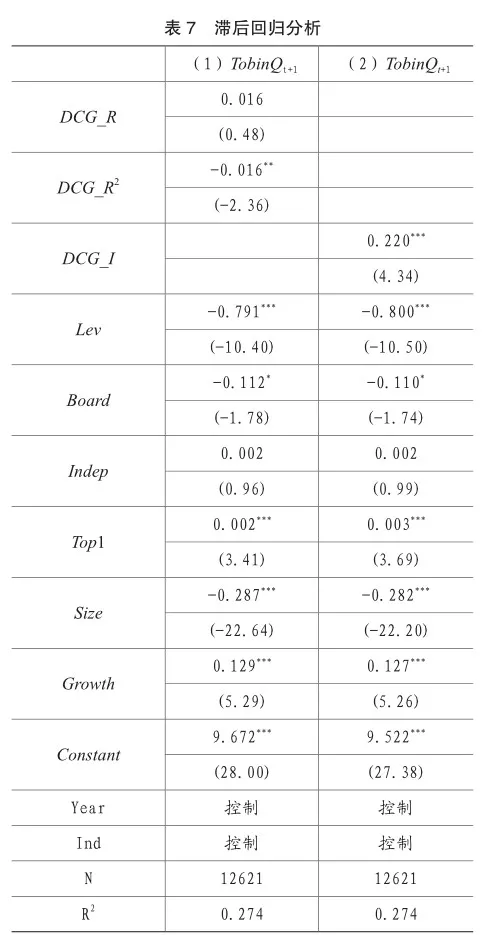

3.滞后回归

参考王永贵和田庆宏[ 3 1 ]的做法,为了避免反向因果的问题,将被解释变量企业绩效(TobinQ)调整为第t+1期。表7回归(1)显示,数字化转型信息披露平方项的系数显著为负,回归(2)显示,数字化转型投入的系数显著为正。稳健性检验结果与前文研究结论一致,说明实证结论稳健可靠。

五、进一步研究

(一)分析师关注度的调节作用

有学者认为,考虑到声誉、职业发展等因素,分析师更愿意发布准确的盈余预测,从而降低盈余管理行为[ 3 2 ]。分析师监督还能降低企业管理者过度的薪酬激励[ 3 3 ]。相反地,企业受到分析师关注度较少,高管过度薪酬激励水平和盈余管理水平上升[ 3 4 ]。有研究发现,在企业违规行为方面,与审计师相比,分析师的监督能力更强[ 3 5 ]。由此看来,分析师对企业具有很强的监督效应,分析师的监督构成了约束企业不良行为的重要外部公司治理机制。在分析师密切监督下,企业数字化转型信息披露传递出的利好消息对于投资者来说更具有可信度,投资者积极的心理预期不仅有利于推动企业股价的上升,还能提供更多资源支持,最终提升了企业的整体绩效。当企业出现夸大的数字化转型信息披露甚至远高于投入,分析师关注度作为催化剂则会加剧负面信息对企业的冲击,加速企业绩效的下降。因此,分析师关注度越高的企业,企业数字化转型信息披露对企业绩效的影响更显著。

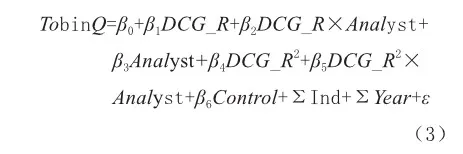

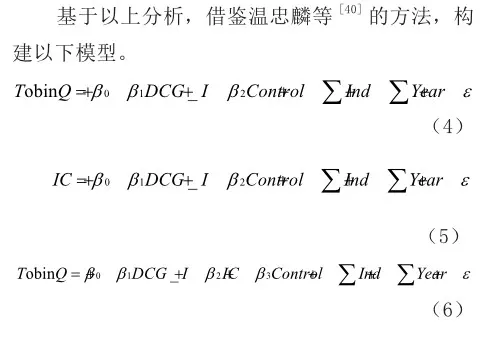

基于以上分析,本文参考廖佳和苏冬蔚[ 3 6 ]的做法,跟踪上市公司的分析师人数或者团队数量加1后取自然对数衡量分析师关注度。具体模型如下所示:

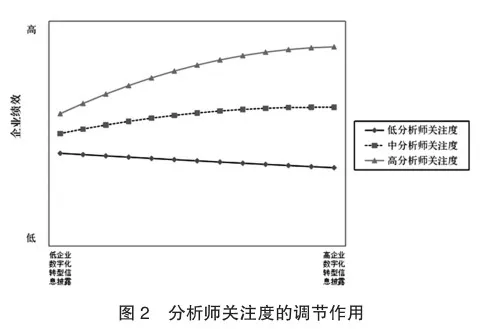

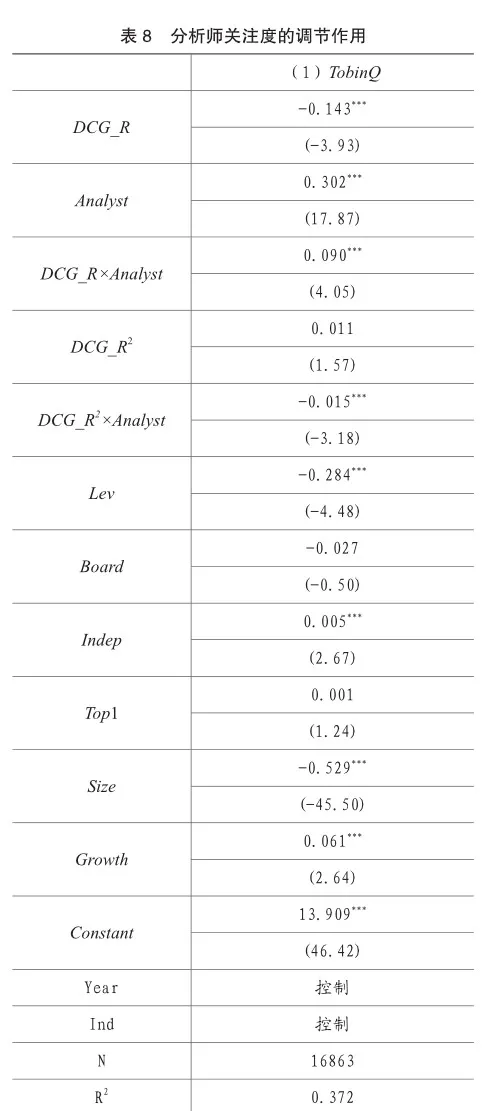

借鉴Haans等[ 2 8 ]的方法,检验倒U型关系的调节作用可以通过区分斜率变化或者拐点的移动,斜率变动的检验方法是查看二次交互性系数的正负以及是否显著[ 3 7 ]。表8回归(1)显示,企业数字化转型信息披露二次项与分析师关注度的交乘项系数显著,表明分析师关注度对企业数字化转型信息披露和企业绩效的倒U型关系具有显著调节作用。从图2中可以看出,当分析师关注度高时,企业数字化转型信息披露与企业绩效的倒U型关系更加显著。

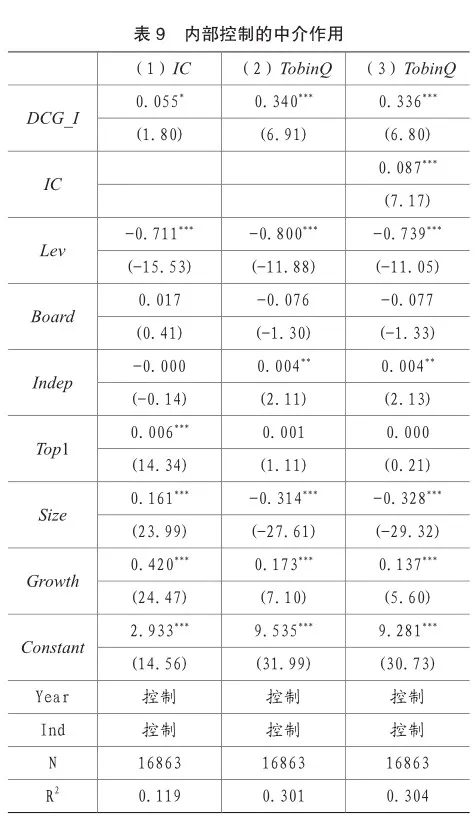

(二)内部控制的中介作用

数字化转型投入可以提升企业数字化转型水平,能够优化企业内部控制水平,为企业绩效的提升创造必要的内部条件。首先,企业通过数字化转型,把独立运作的资源连接起来,加快了企业内外部资源交换的速度[ 3 8 ],实现企业内部管理和财务控制等重要活动的实时化和透明化。其次,内部控制的优化可以为企业绩效带来正面影响[ 3 9 ]。COSO内部控制框架指出,企业提升绩效可以通过有效的内部控制来实现。企业的内部控制水平越强,外部环境对企业的负面影响越弱。总而言之,企业需要增加数字化转型投入,提升企业数字化转型水平,优化企业内部控制机制,提高内部控制制度的执行效率,保障企业组织高效管理、生产经营活动有序,创造良好的内部环境,进而为提升企业绩效保驾护航。

回归(1)(2)(3)中,企业数字化转型投入的回归系数为正且显著。回归(3)中内部控制的回归系数显著为正。参考温忠麟等[ 4 0 ]的做法,综合上述三个模型的实证研究结果表明,企业数字化转型投入通过提高企业内部控制进而提升企业绩效,说明了内部控制在企业数字化转型投入影响企业绩效的过程中发挥了部分中介作用。

六、结论与启示

本文研究了数字化转型对企业绩效的影响,通过数字化转型信息披露和投入两个角度,探究了数字化转型信息披露与企业绩效呈倒U型关系,表明适度的数字化转型信息披露能够促进企业绩效水平的提升,但夸大的数字化转型信息披露则会抑制企业绩效水平的提高。数字化转型投入与企业绩效呈正相关关系,表明数字化转型投入能够促进企业绩效水平的提升。进一步研究表明,数字化转型信息披露和企业绩效的倒U型关系受到分析师关注度的正向调节作用,即分析师关注度较高时,企业数字化转型信息披露和企业绩效的倒U型关系会显著强化,内444527b7832023347643859054b94dfc333cdf8bca71c0adcab65f1c1832d1bc部控制在企业数字化转型投入影响企业绩效的过程中发挥了部分中介作用。

基于研究结论,本文得到以下几方面启示。首先,对投资者等利益相关者而言,要警惕企业数字化转型信息夸大披露行为。其次,监管部门应加强监督企业数字化转型信息夸大披露行为。最后,企业应该认识到数字化转型信息披露的“度”的重要性,适度、准确的信息披露能够吸引投资者和市场的关注,提升企业的市场形象和信誉,进而促进企业绩效的提升。

主要参考文献:

[1]吴非,胡慧芷,林慧妍等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(07):130-144+10

[2]严若森,钱向阳.数字经济时代下中国运营商数字化转型的战略分析[J].中国软科学,2018(04):172-182.

[3]祁怀锦,曹修琴,刘艳霞.数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角[J].改革,2020(04):50-64.

[4]赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(07):114-129.

[5]Ghosh S,Hughes M,Hughes P.Developing dynamic transformation capabilities in high velocity environment:A study of industrial internet companies[C].Strategic Management Society Special Conference,Banff,Canada,June.cс The Authors.,2017.

[6]刘飞.数字化转型如何提升制造业生产率——基于数字化转型的三重影响机制[J].财经科学,2020(10):93-107.

[7]王海军,冯乾.互联网金融的演进轨迹:学术论争与当下实践[J].改革,2015(09):142-150.

[8]何帆,刘红霞.数字经济视角下实体企业数字化变革的业绩提升效应评估[J].改革,2019(04):137-148.

[9]戚聿东,蔡呈伟.数字化对制造业企业绩效的多重影响及其机理研究[J].学习与探索,2020(07):108-119.

[10]Gebauer H,Fleisch E,Lamprecht C,& Wortmann F..Growth paths for overcoming the digitalization paradox[J].Business Horizons,2020,63(3):313-323.

[11]Hajli M,Sims J M,Ibragimov V.Information technology (IT) productivity paradox in the 21st century[J].International Journal of Productivity and Performance Management,2015,64(4):457-478.

[12]Ekata G E.The IT productivity paradox:Evidence from the Nigerian banking industry[J].The Electronic Journal of Information Systems in Developing Countries,2012,51(1):1-25.

[13]Chae B,Olson D,Sheu C.The impact of supply chain analytics on operational performance:a resource-based view[J].International Journal of Production Research,2014,52(16):4695-4710.

[14]金婧.印象管理理论在企业战略管理中的应用:回顾与展望[J].管理学季刊,2018,3(02):113-143+149.

[15]Bloomfield R J.The “incomplete revelation hypothesis” and financial reporting[J].Accounting Horizons,2002,16(3):233-243.

[ 1 6 ] H e a l y P M , P a l e p u K G . I n f o r m a t i o n asymmetry,corporate disclosure,and the capital markets:A review of the empirical disclosure literature[J].Journal of accounting and economics,2001,31(1-3):405-440.

[17]李晓翔,张树含.数字化转型如何影响企业融通创新 [J].经济管理,2023,45(04):41-63.

[18]赵璨,陈仕华,曹伟.“互联网+” 信息披露:实质性陈述还是策略性炒作--基于股价崩盘风险的证据[J].中国工业经济,2020 (3):174-192.

[19]Nambisan S,Wright M,Feldman M.The digital transformation of innovation and entrepreneurshi p:Progress,challenges and key themes[J].Research policy,2019,48(8):103773.

[20]Liu H,Ke W,Wei K K,et al.The impact of IT capabilities on firm performance:The mediating roles of absorptive capacity and supply chain agility[J]. Decision support systems,2013,54(3):1452-1462.

[21]Sadeghi V J,Biancone P P.How micro,small and medium-sized enterprises are driven outward the superior international trade performance A multidimensional study on Italian food sector[J].Research in International Business and Finance,2018,45:597-606.

[22]Chen Y,Wang Y,Nevo S,et al.IT capability and organizational performance:the roles of business process agility and environmental factors[J].European Journal of Information Systems,2014,23(3):326-342.

[23]Li L,Su F,Zhang W,et al.Digital transformation by SME entrepreneurs:A capability perspective[J]. Information Systems Journal,2018,28(6):1129-1157.

[24]王梦凯,刘一霖,李良伟等.党组织“双向进入、交叉任职”能抑制企业信息披露违规吗?[J].外国经济与管理,2022,44(12):19-34.

[ 2 5 ] H u a n g Y , W a n g X , L i Y , e t a l . C E O Overconfidence,Corporate Governance,and R&D Smoothing in Technology-Based Entrepreneurial Firms[J].Frontiers in Psychology,2022,13:944117.

[26]赵婉妤,王立国.产能过剩对产业结构升级的倒U型影响[J].投资研究,2021,40(04):4-16.

[27]Lind J T,Mehlum H.With or without U The appropriate test for a U‐shaped relationship[J].Oxford bulletin of economics and statistics,2010,72(1):109-118.

[28]Haans R F J,Pieters C,He Z L.Thinking about U:Theorizing and testing U‐and inverted U‐shaped relationships in strategy research[J].Strategic management journal,2016,37(7):1177-1195.

[29]庞瑞芝,刘东阁.数字化与创新之悖论:数字化是否促进了企业创新——基于开放式创新理论的解释[J].南方经济,2022(09):97-117.

[30]方鑫,董静.管理层能力对创业企业双元创新战略的影响研究[J].外国经济与管理,2022,44(11):77-92.

[31]王永贵,田庆宏.产品定制会降低企业绩效吗 [J].中国人民大学学报,2024,38(01):100-113.

[32]Sun J,Liu G.Does analyst coverage constrain real earnings management [J].The Quarterly Review of Economics and Finance,2016,59:131-140.

[33]Bradley D,Gokkaya S,Liu X,et al.Are all analysts created equal Industry expertise and monitoring effectiveness of financial analysts[J].Journal of Accounting and Economics,2017,63(2-3):179-206.

[34]Chen T,Harford J,Lin C.Do analysts matter for governance Evidence from natural experiments[J]. Journal of financial Economics,2015,115(2):383-410.

[35]Sun J.Governance role of analyst coverage and investor protection[J].Financial Analysts Journal,2009,65(6):52-64.

[36]廖佳,苏冬蔚.上市公司负面声誉与分析师关注:“趋之若鹜”抑或“避之若浼”[J].会计研究,2021(08):38-53.

[37]于晓宇,陈颖颖.冗余资源、创业拼凑与瞬时竞争优势[J].管理科学学报,2020,23(04):1-21.

[38]Nambisan S,Wright M,Feldman M.The digital transformation of innovation and entrepreneurshi p:Progress,challenges and key themes[J].Research Policy,2019,48(8).

[39]叶陈刚,裘丽,张立娟.公司治理结构、内部控制质量与企业财务绩效[J].审计研究,2016(02):104-112.

[40]温忠麟.张雷,侯杰泰等.中介效应检验程序及其应用[J].心理学报,2004(05):614-620.

责编:险峰