石化企业利用PTA期货套期保值的实证分析

2024-08-24 00:00:00郑梅华

中小企业管理与科技·下旬刊 2024年6期

【摘" 要】论文围绕石化产业链现状,探讨石化企业在应对原料原油价格风险时,利用期货市场期货工具进行套期保值业务时,能有更多的对冲工具。论文尝试选择2020年3月至2023年11月的PTA期货和布伦特原油价格作为样本数据,先后进行平稳性检验、协整关系检验、因果关系检验,并对二者VAR模型进行数据实证分析。根据检验效果来看,二者存在协整关系,表明二者具有长期稳定的均衡关系。从Granger 因果关系检验来看,PTA期货和布伦特原油价格互为因果关系的假定成立,二者在走势上会相互影响。因此,从期货市场成交情况来看,PTA作为期货市场最为活跃的品种之一,可以作为原油相关企业套保业务对冲工具的补充,便于石化企业对冲原料价格风险。

【关键词】原油产业链;PTA;期货;套期保值;VAR模型

【中图分类号】F767;F724.5;F764.1 【文献标志码】A 【文章编号】1673-1069(2024)06-0048-03

1 研究背景

石油化工行业是国民经济支柱产业,其经济总量大、产业链条长、产品种类多、关联覆盖广,关乎民生福祉改善。《关于“十四五”推动石化化工行业高质量发展的指导意见》提出石化要加强产业链供应链安全稳定,实现绿色低碳发展,提高全要素生产率,提升发展质量和效益。

石化产业主要是以原油、天然气为原料,通过化学反应加工成各种化工品、合成材料。原油是石化产业最基础、最主要的原材料,也是影响石化企业经营最重要的因素。国内原油储量不足,主要依赖进口,据隆众资讯统计,2023年国内原油进口总量为5.6亿吨,2023年中国炼油总产能达9.2亿吨/年,超过美国成为世界第一大炼油国家。

全球原油贸易主要采用以原油基准价格加升贴水调整的定价方式,布伦特是目前使用最为广泛的基准价。原油价格波动受到多种因素的影响,包括供需关系、生产成本、地缘政治风险、全球经济发展水平及经济结构变化、货币政策、替代能源的发展和节能技术的应用、主要生产市场干预、国际资本市场资金的短期流向、汇率变动等。因此原油价格运行不确定性较高,预测也较为复杂,石化企业积极探索对冲工具用于降低原油价格波动的影响。

国内期货市场经过30多年的发展,国家支持期货市场健康发展,发挥发现价格、管理风险、配置资源的功能。期货市场品种不断丰富,不断完善同一产业链上下游的品种。目前国内原油炼油一体化装置主要产品有烯烃、芳烃产业链。这两个产业链是期货市场主要品种,包括PTA、PX、短纤、聚丙烯、聚乙烯等。

PTA(精对苯二甲酸)是原油经加工生产出石脑油,从石脑油中提炼出PX(对二甲苯),以醋酸为溶剂加工制得PTA成品。PTA主要用于制造聚酯纤维、瓶片、薄膜等化工材料,广泛用于纺织、包装材料、电子科技、医药等行业,涵盖了国民经济和生活的方方面面。

2000年以来,国内PTA行业发展迅速,产能规模快速扩张,形成一定的产业竞争优势,从依赖进口到实现小规模出口。目前国内PTA有效产能为7 747.5万吨,较2000年的221万吨增长34.1倍,年均复合增速为16.6%。

从PTA生产工艺来看,只能通过原油生产,因此原油价格成为PTA成本的主要影响因素,决定了原油与PTA期货走势的高同步性和高相关性。

2 研究方法

为验证石化企业是否能选择PTA作为对进口原材料原油进行套期保值业务规避价格风险的套期工具,本文通过对两组原始数据进行对数处理消除不同指标之间因属性不同而带来的异方差性影响,并对处理后的数据通过平稳性检验、协整关系检验、因果关系检验,判定二者存在的内在联系和影响。建立关于原油价格和PTA期货的VAR模型进行分析,对原油价格和PTA期货进行关联性研究,为原油的价格预测、套期保值和风险管控提供新思路。

2.1 实证数据选择

PTA期货于2006年12月18日在郑州商品交易所上市,是我国首个化工期货品种,也是期货市场成交活跃度居前的品种。本文选取PTA期货价格每日结算价,更能体现PTA期货价格当日成交均价情况。原油进口定价主要参考国际原油基准价格加升贴水,常用的基准原油有布伦特、WTI、迪拜/阿曼等。本文选择最常使用的布伦特原油价格作为原油价格参考。由于国内外市场交易日会因假期不同有所区别,本文筛选两个市场都有成交价格的日期为样本数据,确保研究数据的匹配性。

本文选用2020年3月至2023年11月的PTA期货价格与布伦特原油价格进行走势对比,发现二者趋势一致,相关性达0.95。图1可以看出PTA期货价格与布伦特原油价格基本在同一时间段内达到峰谷值,PTA走势略微滞后。

图1" PTA期货价格和布伦特原油价格走势

由于PTA期货价格以人民币元/吨报价,布伦特原油价格以美元/桶报价,二者的定价单位、波动区间、数量级等特征均存在不一样的变化。为确保后续检验结果具有可比性和内在性,需要消除不同指标之间因属性不同而带来的异方差性影响,确保数据一致性,现通过将PTA期货价格与布伦特原油价格进行对数化,转化为无量纲、无数量级差异的标准化数值,让检验结果更具有可比性。

因此,用lnX、lnY分别表示PTA期货价格与布伦特原油价格,d(lnX)、d(lnY)分别表示PTA期货价格与布伦特原油价格的一阶差分。

2.2 实证分析

2.2.1 平稳性检验

为进一步分析两组数据的准确性和可靠性,先通过平稳性检验来判断时间序列数据是否存在单位根,从而降低随机趋势的影响。分别采用ADF检验方法对lnX、lnY、d(lnX)、

d(lnY)进行平稳性检验(见表1)。如果存在单位根表示数据具有随机趋势,不利于回归模型建立,因为随机趋势会影响模型参数。经检验,lnX、lnY的原始序列是非平稳序列,但二者在滞后一阶情况下d(lnX)、d(lnY)没有单位根,是平稳序列。非平稳时间序列PTA期货价格与布伦特原油价格是一阶单整序列,即服从L(1),因此判断二者之间可能存在协整关系。

2.2.2 协整关系检验

为验证PTA期货价格与布伦特原油价格是否存在协整关系,是否具有长期均衡关系,利用约翰森(Johansen)协整关系检验法对lnX和lnY进行协整检验(见表2)。从检验结果可知,在5%的显著性水平之下,迹统计量大于临界值,lnX和lnY至少存在一对协整关系,说明PTA期货价格与布伦特原油价格通过了协整关系检验,二者存在协整关系的假设成立,二者具有长期均衡关系。

2.2.3 Granger因果关系检验

为进一步验证PTA期货价格与布伦特原油价格是否存在相互的因果关系,使用Granger因果关系检验,分析lnX和lnY之间的因果关系(见表3)。由表3可以看出,两个原假设均通过了5%显著性水平,说明PTA期货价格与布伦特原油价格互为Granger因果关系,二者会相互影响,即二者存在一定的领先滞后关系。从产业链分析来看,原油作为PTA最重要、最直接的原料,原油价格变动会影响PTA生产成本,进而影响PTA价格。结合目前化工行业的高速发展,化工产品已经是原油重要的产品,PTA作为芳烃产业链的一环,也是化工市场最重要的化工品之一,从需求端反馈原油消费情况,在一定程度影响原油的价格。

2.2.4 VAR模型的建立

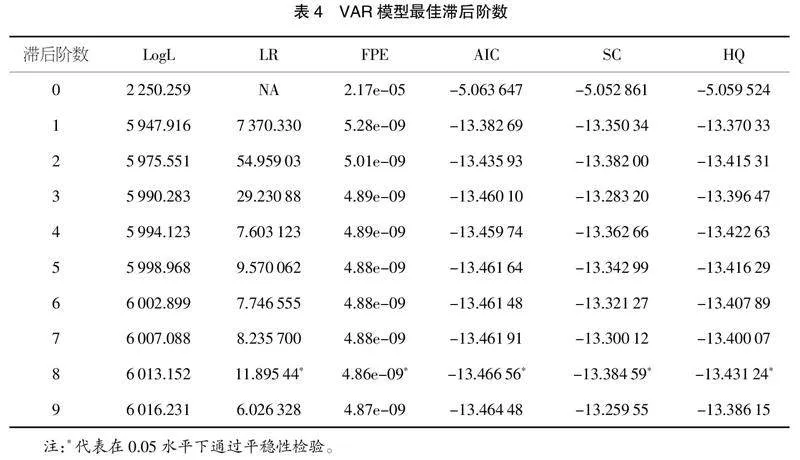

向量自回归(VAR)是基于数据的统计性质建立模型,VAR模型把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型。为进一步了解PTA期货价格与布伦特原油价格相关经济指标的分析与预测,构建PTA期货价格与布伦特原油价格的VAR模型。通过对lnX和lnY的VAR模型(见表4),选择最佳滞后期为8,并对模型进行平稳性检验,根据其特征根判定该VAR模型稳定有效。

3 结论与建议

3.1 研究结果分析

本文对两组数据先后通过平稳性检验、协整关系检验、因果关系检验等方式进行分析,并通过建立关于原油价格和PTA期货价格的VAR模型进行分析,显示两个价格之间存在内在关联关系。

第一,通过协整检验确定原油价格和PTA期货价格二者具有长期稳定的均衡关系,二者价格波动呈现一致性和同向性,从产业链分析,该关系是由于原油是生产PTA最重要的原料,从成本角度出现高同步性。

第二,从Granger因果关系分析来看,原油价格和PTA期货价格相互影响。主要表现在:原油通过成本来影响PTA,成本上升时推高PTA价格,成本下降时拉低PTA价格;PTA通过需求来一定程度影响原油,需求旺盛时拉升原油价格,需求不足时拖累原油价格。

3.2 研究不足分析

本文选取的时间段内原油市场处于全球疫情后经济恢复期及地缘政治扰动期,原油价格对PTA价格更多时间处于成本支撑状态,导致本研究有以下不足:

第一,化工产业有明显的投产周期,选取的时间段未能完全覆盖PTA产业整个周期情况,尚不能完全反映原油和PTA价格关系。

第二,如果未来原油市场发生剧烈变化,生成工艺迭代,二者的影响关系可能发生变化甚至反转,本文的研究结果或不适用。

3.3 意见建议

化工企业在市场过程中,原油炼化过程中会生成各种化工品,目前国内期货市场并不能完全覆盖所有化工品,而且从成本分析来看,原油是化工品最主要的原材料,影响化工品价格走势。原油进口周期长,影响因素复杂,企业在进口原油后需要通过一定的风险对冲工具进行价格锁定,化工企业可以通过期货套保方式来锁定原料成本,最优选择是原油期货,但考虑到上期所原油期货面临的流动性、移仓换月等问题,本文通过论证PTA和原油的内在关系,为企业提供更丰富的套保工具,建议企业可以适时选择PTA期货进行套期保值。

第一,从分析来看,PTA期货和原油具有明显的关联性和较为稳定的均衡关系,化工企业在应对原材料原油价格风险时,可以考虑用PTA期货进行套期保值。

第二,化工企业选择PTA套保,无论从生产工艺转化率考虑还是给予套保比例的考虑,因化工产品复杂,原料和产品之间并非固定配比,因此在套保时要充分考虑原油和PTA期货的套保比例选择,确保套保业务能规避预期的价格风险,实现套保效果。

第三,原油价格受宏观经济、市场供需情况、地缘政治、金融环境等多种因素影响,预判较为复杂和困难。由于PTA期货和原油走势同步性非常高,可以通过对PTA期货价格的分析和预测间接对原油进行价格预测和判断。

第四,需要注意的是,国企参与期货套保业务需要遵循主营业务产品的原则,从主营业务风险管控角度,通过PTA期货来实施套期保值方案要综合考虑产品匹配的原则。

【参考文献】

【1】马卫锋,袁诗怡.衍生品使用对股价波动性的影响——基于中国上市公司的实证研究[J].中国证券期货,2024(02):35-40.

【2】李春雷,王刚毅.饲料粮期货套期保值与规模生猪养殖主体生产稳定[J].华中农业大学学报(社会科学版),2024(02):134-144.

【3】鞠荣华,顾巧静.套期保值效果与“保险+期货”赔付合理性——基于玉米和大豆试点项目的实证分析[J].保险研究,2023(12):29-40.

【4】张雯.商品期货套期保值的价格风险管理及价值效应[D].大连:东北财经大学,2023.

【5】王睿.甲醇期货替代动力煤期货进行动力煤套期保值的实证研究[J].中国煤炭,2023,49(02):11-17.

猜你喜欢

河南畜牧兽医(2017年8期)2017-11-24 03:20:45

农经(2017年1期)2017-01-17 07:23:24

经济师(2016年10期)2016-12-03 08:43:11

中国集体经济(2016年26期)2016-11-19 11:49:27

商(2016年30期)2016-11-09 14:30:47

中国市场(2016年36期)2016-10-19 03:41:35

中国市场(2016年33期)2016-10-18 12:47:36

商(2016年27期)2016-10-17 07:21:16

大众理财顾问(2016年8期)2016-09-28 13:47:04

商情(2016年11期)2016-04-15 20:25:31