国际原油期货与中国能源市场之间的高阶矩风险溢出效应研究

2024-08-21 00:00罗敏

管理学家 2024年15期

[摘 要]文章以国际原油期货市场WTI和中国传统及新能源市场为研究对象,采用GARCHSK模型与TVP-DY溢出指数分解方法,系统探讨了它们间的风险溢出关系。实证结果显示,国际与国内能源市场存在显著的跨市场溢出效应,这一效应约占总溢出效应的1/10。动态分析揭示,总溢出指数在样本期内具有明显的时变特征,中美贸易冲突期间波动性溢出指数显著增加,新冠疫情期偏度和峰度溢出指数达峰值。基于这些发现,文章建议监管机构应综合考虑低阶矩和高阶矩溢出效应管理能源市场风险,投资者应关注国内能源市场的风险溢出变化,特别是高阶矩风险,以实施早期预警和优化投资组合。

[关键词]时变溢出关系;GARCHSK模型;TVP-DY溢出指数分析方法;能源市场

中图分类号:F832.5 文献标识码:A 文章编号:1674-1722(2024)15-0004-03

全球经济和金融环境的演变使得能源市场面临日益复杂的风险挑战。在学界,冯保国的研究明确了能源市场波动与金融市场的相互影响[ 1 ]。刘剑锋从非对称性视角研究了国际原油价格对中国股票市场的影响,发现国际原油价格下降对股市的长期影响比上升更为显著[ 2 ]。苏蕾等人分析了全国碳市场与能源、电力和金融市场之间的风险溢出,研究发现市场之间存在双向波动,具有显著的时变性[ 3 ]。张欢运用VAR-GARCH-BEKK模型,研究了碳市场与化石能源市场的价格和波动溢出效应,发现它们之间存在单向或双向的价格和波动溢出效应[ 4 ]。郭娜和张骏利用TVP-VAR-DY模型分析了中国煤炭、石油、天然气三大能源市场与A股市场的时变波动溢出效应,结果显示市场与股市之间存在明显的时变溢出特征[ 5 ]。田静等人研究了国际能源市场与股票市场的时变溢出关系及其主要驱动因素,发现这些市场间的显著溢出效应受到地缘政治风险和全球经济政策不确定性的影响[ 6 ]。

高阶矩风险在金融市场的评估中扮演着关键角色,特别是在能源市场中,非对称性和尖峰厚尾等特征广泛存在。多项研究从高阶矩的角度探讨了能源市场间的风险溢出效应。例如,王鹏等人采用协高阶矩风险传染检验框架,深入研究了国际原油价格对世界主要股票市场的影响[ 7 ]。研究发现,国际原油价格对股票市场的风险传染更多地体现在高阶矩层面。崔金鑫和邹辉文研究了中国股市行业间的均值、波动、偏度和峰度溢出效应[ 8 ]。研究发现,中国股市行业间存在强烈的均值和波动层面的溢出效应,同时高阶矩风险溢出效应也很显著。杜坤海和黄迅采用GJRSK模型,全面研究了碳市场方差、偏度和峰度的时变性[ 9 ]。他们发现,碳收益的条件偏度和条件峰度与条件方差一样,具有显著的时变性,这三者的变化呈现出同步性。

尽管有许多研究关注能源市场的风险溢出效应,但对国际能源期货市场与中国能源市场的系统性溢出效应的研究仍显不足。文章结合高阶矩波动模型与TVP-DY框架,系统分析了这两个市场间的波动率、偏度和峰度风险溢出。这些发现加深了对能源市场风险溢出机制的理解,为投资者和市场监管者提供了关键的参考和建议。

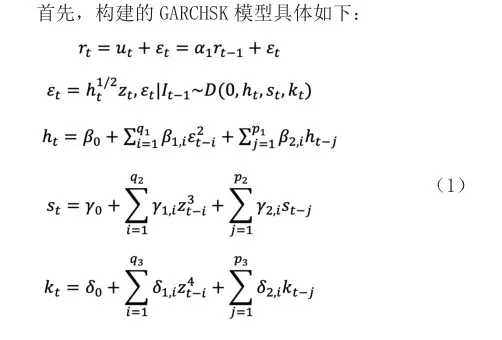

一、建立高阶矩波动模型

文章借鉴崔金鑫和邹辉文应用的GARCHSK模型,建立高阶矩波动模型,获得收益率的条件波动、条件偏度和条件峰度序列。

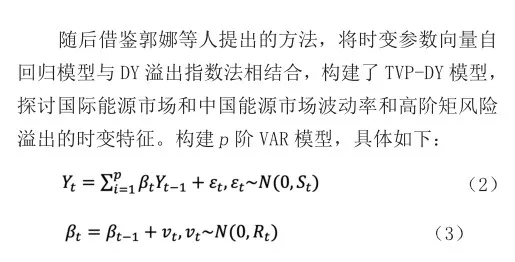

其中,Yt是三维向量,p是用AIC和SC度量的TVP-VAR模型的最佳滞后长度。εt和vt代表噪声项。

二、实证分析

(一)数据选取与处理

从表1可以观察到,样本期内各变量的平均收益为正。WTI原油期货展现出最高的波动性,紧随其后的是中证新能源指数,这初步显示了研究国际和国内能源市场风险溢出的重要性。在更高阶矩上,国际原油期货市场和国内能源市场的表现存在显著差异,如果SH和SZ呈左偏,则WTI呈右偏且峰值更高。此外,表1中的JB统计值和ADF单位根检验结果均显著(1%水平),表明各变量不满足正态分布假设且为平稳序列。

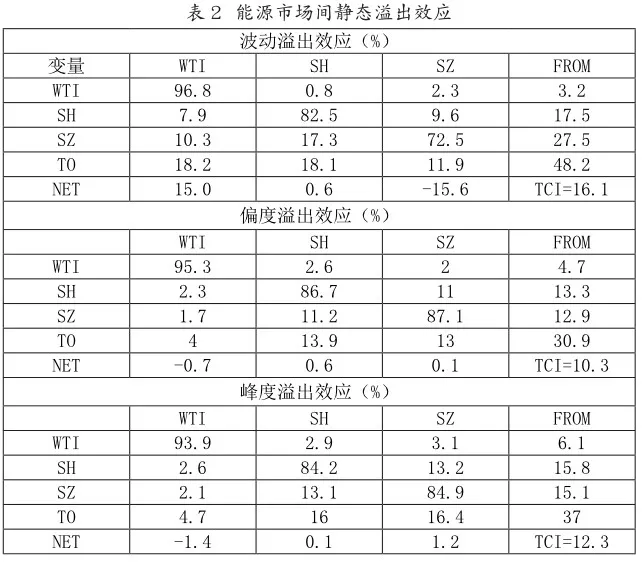

(二)能源市场间的静态溢出效应分析

文章基于DY溢出指数方法,评估了国际原油期货市场与国内能源市场在不同矩框架下的静态溢出指数。表2展示了各市场在波动、偏度和峰度方面的溢出指数。对角线反映自我溢出,TCI值则反映了市场间的总风险溢出。WTI在波动方面为主要风险净溢出者,SZ为风险净接受者。在偏度和峰度上,SH和SZ是主要的风险净溢出者,WTI则为风险净接受者。预测误差方差大部分由前期风险冲击解释,尤其是WTI,其前期风险冲击占93%,暗示前期极端风险事件可能导致市场的剧烈波动。

整体来看,能源市场的波动、偏度和峰度的溢出指数分别为16.1%、10.3%和12.3%,表明市场风险不仅由自身因素引起,还受市场间溢出效应影响。特别是SH对SZ的波动溢出效应为17.3%,SZ对SH的效应为9.6%,显示双向波动溢出。比较各市场的静态溢出,WTI在波动方面最为显著,而国内能源市场对偏度和峰度的溢出效应更加明显,表明其在面对不对称和极端风险时更为敏感。

(三)能源市场间的动态溢出效应分析

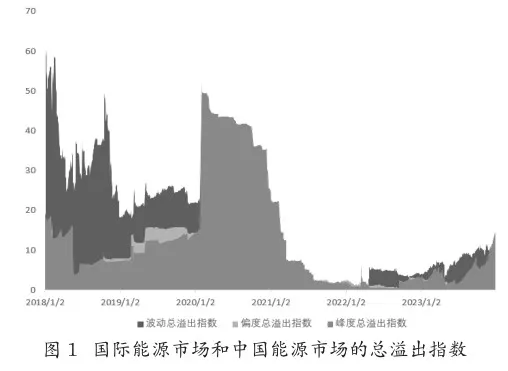

表2的静态溢出分析揭示了市场在样本期内的平均互动,但未能捕捉市场间的时变动态,尤其是在特定经济事件下市场波动可能的急剧变化。因此,文章进一步研究了动态溢出指数,如图1所示。

图1显示,在样本期内,国际和国内能源市场的总溢出指数大致保持在10%左右。然而,在2 0 1 8年中美贸易战和2 0 2 0年新冠疫情等重大风险事件中,该指数上升至50%以上,尤其是波动溢出指数达到60%,表明在特定经济冲击下波动溢出指数具有高度敏感性。这种动态互动未被静态分析捕捉。全球经济一体化加强了国内与国际能源市场的联动性。在中美贸易战和新冠疫情期间,波动溢出指数显著上升,在后续逐渐稳定,反映了经济停滞降低了市场联动性。偏度和峰度溢出指数在贸易战期间保持不变,但在疫情暴发后显著增加至50%。这些指数在2 0 2 2年前逐渐下降,表明疫情导致的经济停滞减弱了市场联动性。重大危机事件可能强化市场间的风险溢出效应,因为负面信息和投资者情绪迅速传播,增加了风险溢出。非理性交易行为进一步加强了市场联动性。随着经济复苏,国内与国际能源市场的联动性增强,整体风险溢出值逐渐降低。

三、结论与政策建议

文章以国际原油期货市场和国内能源市场为对象,采用GARCHSK模型与TVP-DY溢出指数分解方法,探讨了其间的风险溢出关系。实证发现,静态分析显示国际与国内能源市场存在显著的跨市场溢出效应,该效应约占总溢出效应的1 / 1 0。动态总溢出指数具有明显的时变特征。在中美贸易冲突期间,波动性溢出指数显著增加。在新冠疫情期间,偏度和峰度溢出指数达到峰值。

综合以上发现,文章建议监管机构综合考虑低阶矩和高阶矩溢出效应管理能源市场风险。投资者应关注国内能源市场的风险溢出变化,特别是高阶矩风险,根据动态溢出效应预测市场趋势和风险,实施早期预警以优化投资组合。

参考文献:

[1]冯保国.能源安全中的能源金融问题[J].国际石油经济,2023(05):1-10.

[2]刘剑锋.国际原油价格波动与中国股票市场的非对称影响研究——基于NARDL模型[J].金融教育研究,2023(05):54-61.

[3]苏蕾,井博飞,鞠婷婷.中国碳排放权交易市场溢出效应分析——基于能源市场、电力市场和金融市场视角分析[J].商业经济,2023(06):167-172.

[4]张欢.碳市场与化石能源市场间的金融风险溢出——以欧洲市场为例[J].华北金融,2018(09):16-24.

[5]郭娜,张骏.中国能源市场与股票市场的波动溢出效应研究——基于TVP-VAR-DY模型的实证研究[J].西南民族大学学报(人文社会科学版),2022(05):122-133.

[6]田静,叶小芬,闫明.国际能源市场与股票市场的波动溢出效应及驱动因素研究——基于TVP-VAR-DY溢出指数分解的实证研究[J].经济体制改革,2023(06):142-151.

[7]王鹏,蒋焰,吴金宴.原油价格与世界股票市场之间的高阶矩相依性研究[J].管理科学,2017(03):136-146.

[8]崔金鑫,邹辉文.中国股市行业间高阶矩风险溢出效应研究[J].系统科学与数学,2020(07):1178-1204.

[9]杜坤海,黄迅.基于时变高阶矩的碳市场风险预测研究[J].环境经济研究,2022(02):52-65.