卓越绩效计分卡(PESC)的构建及其在粤港澳大湾区先进制造业的应用

2024-08-08 00:00:00杨克军尼尔森·桑托斯·安东尼奥陈光宇

管理学家 2024年14期

[摘 要]为弥补卓越绩效模式(PEM)、平衡计分卡(BSC)及其他绩效管理工具的不足,文章以BSC为基本框架,融入可持续发展理论、利益相关者理论及企业创新理论,构建了一个全新的绩效测量系统——卓越绩效计分卡(PESC),可为企业关键绩效指标的顶层设计和遴选提供指南。文章基于PESC建立了一个企业经营管理成熟度评价模型,对粤港澳大湾区先进制造业企业开展问卷调查、统计和成熟度分析,以期为我国制造业企业提升经营管理成熟度提供建议,为企业、政府及评审机构提供PSEC的应用指南。

[关键词]卓越绩效计分卡(PESC);PESC企业经营管理成熟度评价模型;卓越绩效模式(PEM);平衡计分卡(BSC);层次分析法

中图分类号:F270 文献标识码:A 文章编号:1674-1722(2024)14-0001-09

一、研究背景及存在问题

卓越绩效模式(Performance Excellence Model,PEM)是当前国际上广泛认同的一种组织综合绩效管理模式,来源于美国1987年发布的波多里奇国家质量奖(简称“波奖”)评奖标准《卓越绩效准则》。2004年,我国参照美国“波奖”标准,颁布了《卓越绩效评价准则》(GB/T 19580),以此为评价标准,掀起了一股从国家到地方的政府质量奖申报热潮,卓越绩效模式(PEM)在各行业(尤其是制造业)得到了广泛推广和应用。

卓越绩效模式(PEM)作为一种综合的绩效管理模式,常常与其他绩效管理工具结合使用,例如平衡计分卡(BSC)、可持续发展绩效评价体系以及企业创新绩效评价体系等,但在企业综合绩效测量方面仍然存在诸多问题。

(一)卓越绩效模式(PEM)在绩效测量方面存在的问题

各类卓越绩效模式分别从不同维度给出了评价企业经营管理成熟度的指标体系,然而,针对高达数十甚至逾百项指标,哪些是关键性指标?每类指标对结果的“贡献度”占比多少?标准并没有给出具体的答案。这些问题的存在导致出现以下后果:

一是企业在建立绩效指标体系时,高度依赖管理团队的经验和知识来遴选绩效指标。一旦漏选或选错对企业经营管理成熟提升具有重要影响的指标,就可能导致经营绩效提升不显著,甚至可能带来负面影响。

二是各类质量奖评选活动未能充分发挥“以评促改”的作用——即帮助参评企业发现最具价值的改进机会,通过改进关键绩效指标涉及的过程及结果,提升企业经营管理成熟度。

(二)平衡计分卡(BSC)在绩效测量方面存在的问题

平衡计分卡(BSC)曾被《哈佛商业评论》评为20世纪最具影响力的管理概念之一,同时也被誉为近年来最伟大的管理工具之一。在卓越绩效模式(PEM)A6a8QQXWpdTM8ImEPYQEGjdXL00U46pkhSPidVRYHCE=实际推行过程中,很多管理者选用BSC构建企业的绩效测量系统。然而,在满足21世纪20年代各类企业(尤其是制造型企业)建立绩效测量系统的需求方面,BSC存在以下三个方面的不足:

一是未体现可持续发展的经营理念。在可持续发展理论及绩效评价方面,BSC虽然在环境、社会及公司治理方面设置了一些零星的指标,但与可持续发展理论相关的绩效指标明显不足,且重要性被严重低估,没有将其提升至与“财务”层面指标同等重要的地位。

二是利益相关者的视角不够宽广。在利益相关者理论及绩效评价方面,BSC存在重大的缺失,除了投资者、顾客、员工以外,没有考虑其他利益相关方(供应商、合作伙伴、规则制定者以及社区等)的需求,即便是员工,也被视为是“人力资源”而不是“利益相关方”,具有典型的“股东至上”的时代特征。

三是对创新的关注度不充分。近三十年来,先后出现了“奥斯陆手册”[ 1 ]“欧洲创新联盟计分牌”[ 2 ]等创新测度、创新绩效评价工具或方法,创新的内涵与外延在不断变化与扩大中,但BSC对创新的关注过于狭窄,与国内外知名企业的创新绩效评价体系相比,缺乏理论支持,系统性也严重不足。

(三)PEM与BSC及其他管理工具结合后在绩效测量方面存在的问题

为了克服单一绩效管理工具(例如PEM、BSC及绩效三棱镜等)在理念及实践方面的弊端,很多组合应用得以产生,例如PEM与BSC相结合、BSC与可持续发展理论相结合等,这些组合应用虽然克服了单一工具的应用局限,但仍然存在以下问题:

一是缺乏关键绩效指标的顶层设计及遴选机制。各类卓越绩效模式赋予了每个大类目明确的分值(或权重),但针对每个大类目下的子类目,并没有告知如何进行指标遴选及权重确定。虽然各类卓越绩效模式都以最先进的管理理念作为核心价值观,但在具体的标准文本中,与之相匹配的绩效指标并不充分,这将导致企业在构建绩效指标体系时会遗漏一些关键的指标。

二是缺少一个可充分契合PEM的独立的计分卡系统。BSC与PEM相结合,形成了“卓越绩效平衡计分卡”;BSC与可持续发展理念相融合,形成了“可持续平衡计分卡”;绩效三棱镜拓展了利益相关方的视角,实现了对平衡计分卡的超越;企业创新理论与卓越绩效模式相结合,形成了若干基于卓越绩效的企业创新能力评价体系等。但是,目前没有一个独立的计分卡系统能够同时融合“可持续发展理念”“利益相关者理论”和“企业创新理论”,既能弥补BSC的三大不足,又能充分契合卓越绩效模式的核心价值观和准则要求。

为此,有必要对影响企业经营管理成熟度的关键因素(或关键指标)进行研究,在理论研究的基础上,选择某一特定区域、特定行业的企业群体开展调查分析,构建一个既能契合卓越绩效模式(或各类质量奖)要求、又能满足该类企业群体经营管理需求的绩效评价体系。

二、研究问题

针对卓越绩效模式(各类质量奖标准)在实际贯标及评奖过程中存在的问题,文章以大湾区先进制造业企业为研究对象,开展理论及实证研究,旨在发现:影响大湾区先进制造业企业经营管理成熟度的因素(或关键绩效指标)有哪些?它们的贡献度如何?

找出这些关键因素(或关键指标)以及它们的贡献度,可以帮助评审员在质量奖评审时,掌握评审重点,发现并指出企业重要的改进机会;可以帮助企业在建立绩效测量系统时,选择那些对提升企业经营管理成熟度最有价值的指标。

文章拟通过对不同的绩效评价体系(例如卓越绩效模式、平衡计分卡、绩效三棱镜、可持续发展绩效评价以及企业创新绩效评价)的比较研究,探索影响企业经营管理成熟度的关键因素,提出一个新的绩效评价体系——卓越绩效计分卡(PESC),并采用层次分析法—熵值法(AHP-EM)对PESC指标体系进行赋权,探索各类绩效指标对经营管理成熟度的贡献度。

三、不同绩效评价系统的评价维度比较研究

文章对各类卓越绩效模式、平衡计分卡、基于可持续发展理论的ESG评级体系、基于利益相关方理论的绩效三棱镜,以及基于企业创新理论的企业创新能力评价体系进行了比较研究,旨在建立一个新的绩效管理体系,既能充分体现这些绩效管理理念/模式/体系的要求,又能替代传统的平衡计分卡(BSC),成为一种与卓越绩效模式充分契合的绩效管理系统——“卓越绩效计分卡”(Performance Excellence Score Card,PESC)。

以平衡计分卡的四个层面的九个维度指标为基础,文章将其他各类绩效管理模式的评价维度进行了对比,通过新增、合并等方式,形成了一个具有十二个维度的绩效评价系统,如表1所示。

卓越绩效模式以美国波多里奇国家质量奖标准《卓越绩效评价准则》为代表,包括“领导”“战略”“顾客”“运营”“员工”“测量、分析与知识管理”和“结果”共七个维度。

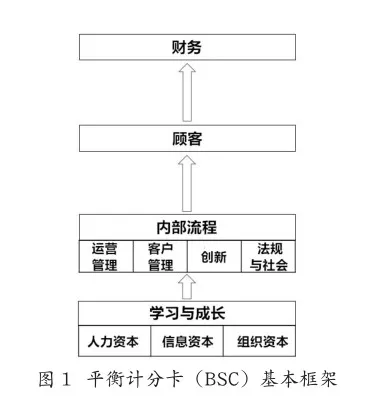

平衡计分卡(BSC)框架下四个层面九个维度指标包括“财务”“顾客”“运营管理”“客户管理”“创新”“法规与社会”“人力资本”“信息资本”和“组织资本”。

基于利益相关方的绩效三棱镜模型包括“投资者(或股东)”“顾客”“员工”“供应商/合作伙伴”和“规则制定者/社区”五个维度指标。

基于可持续发展理论的ESG评级体系综合考虑了MSCI ESG评级、Sustainalytics ESG评级等国内外ESG评级体系的要求,形成了一类结果维度指标(ESG评级结果)和三类过程维度指标(分别是环境、社会与公司治理)。

基于企业创新理论的企业创新能力评价体系综合考虑了“奥斯陆手册”(OCED)、“欧盟创新联盟记分牌”(EIS2018)以及“中国企业创新能力评价报告”[ 3 ]各类指标体系的要求,形成了五个维度的指标,包括“创新投入”“创新能力”“协同创新”“创新活动”和“创新产出”。

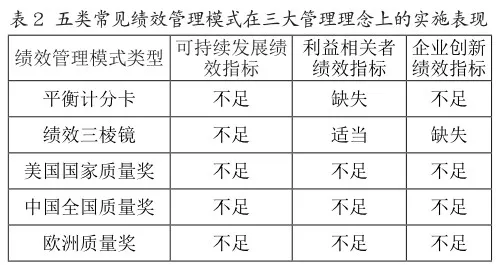

整合后的绩效指标体系包括十二个维度,分别是“财务”“可持续发展”“顾客”“员工”“供应商/合作伙伴”“规则制定者/社区”“运营”“创新”“环境、社会与公司治理”“人力资本”“数字资本”和“人力资本”。通过比较分析以上十二个维度可以发现,五类常见的绩效管理模式在可持续发展理念、利益相关者理念以及企业创新理念上的实施表现如表2所示。

在表2中,采用三个术语进行评价,其中,“缺失”指基本上没有对应的指标,没有体现相关管理理念的核心价值观;“不足”指有部分或少量对应的指标,不能充分体现相关管理理念的核心价值观;“适当”指指标的设置基本上契合了相关管理理念的核心价值观及要求。从表2可以得出三方面结论:

一是在可持续发展理论及绩效评价方面,平衡计分卡及其他四类绩效管理模式的指标设置“不足”,虽然在环境、社会及公司治理方面设置了一些零星的指标,但都没有将企业的“可持续发展”绩效提升至与“财务”绩效同等重要的地位。

二是在利益相关者理论及绩效评价方面,平衡计分卡相关指标“缺失”,即便是员工,也被视为是“人力资源”而不是“利益相关者”;绩效三棱镜则是为该理论“量身制作”,指标设置“适当”;其他三类质量奖模式在指标设置上则存在“不足”。

三是在企业创新理论及绩效评价方面,绩效三棱镜相关指标“缺失”,其他四类绩效管理模式指标设置“不足”,其中三类质量奖模式仅涉及“创新产出”和“创新活动”,平衡计分卡仅关注“创新活动”,与国际国内知名企业创新绩效评价系统相比,缺乏理论支持,系统性也严重不足。

四、卓越绩效计分卡(PESC)体系构建

(一)卓越绩效计分卡(PESC)框架结构

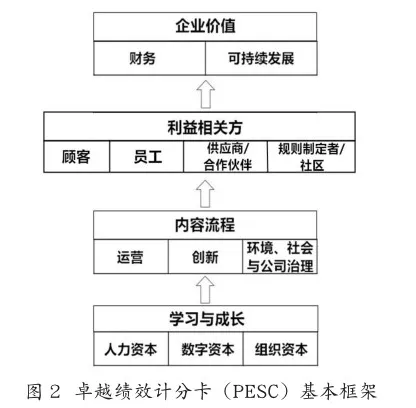

参照平衡计分卡的基本框架,如图1所示,卓越绩效计分卡(PESC)仍然采用四个层面的架构,但每个层面的内容调整为“企业价值”“利益相关方”“内部流程”和“学习与成长”,维度增加至十二个,每个维度的内容也作了较大幅度的调整,其基本框架如图2所示。

卓越绩效计分卡(PESC)四个层面及十二个维度的内容简述如下:

第一,企业价值层面。企业价值层面包括“财务”和“可持续发展”两个维度。“财务”维度来自原BSC的“财务层面”。“可持续发展”维度为新增,来自可持续发展理念下的可持续发展绩效评价,评价指标可以是ESG评级结果,也可以是国际财务报告准则基金会(IFRS Foundation)企业可持续发展报告要求披露的绩效指标。

根据IFRS的工作计划,在增加了可持续发展相关财务信息披露后,未来的财务报告将由“财务报表”和“可持续发展相关财务信息披露”组成,新的报告不再是单一规范的企业财务报告,而是双重规范的企业价值报告[ 4 ]。PESC将“财务层面”调整为“企业价值”层面,顺应了企业财务报告的变化趋势。

第二,利益相关方层面。利益相关方层面包括“顾客”“员工”“供应商/合作伙伴”和“规则制定者/社区”四个维度,一方面,将原BSC的“顾客”视角进行拓展;另一方面,吸收了绩效三棱镜关于利益相关者的分类方式。将“顾客”层面调整为“利益相关方”层面,有效解决了平衡计分卡“股东至上”的理论缺陷,确保新的计分卡模型建立在“利益相关者”的理论基础之上。

第三,内部流程层面。内部流程层面包括“运营”“创新”和“环境、社会及公司治理”三个维度。其中,“创新”和“环境、社会及公司治理”维度分别来源于BSC的“创新”和“法规与社会”维度,但是均进行了较大幅度的调整,增加了较多的绩效指标类型。调整后,新的PESC模型融入了最新的“企业创新理念”以及“ESG理念”,弥补了BSC在这两类理论方面的不足。

第四,学习与成长层面。学习与成长层面包括“人力资本”“数字资本”和“组织资本”三个维度,同BSC保持一致,但在指标内容上发生了重大的调整。以“人力资本”维度为例,此前仅有一项“人力资本准备度”,调整后新增了“员工能力与量能”“员工氛围与权益”“员工学习与发展”等指标。此外,卓越绩效模式的“领导”“战略”以及“测量、分析和知识管理”类目的各项要求分别分解到PESC中的“组织资本”和“数字资本”维度,确保后者能够充分契合前者的核心价值观及准则要求。

经过以上调整,最终形成了一个具有四个层面、十二个维度、四十八类绩效指标(或议题)的全新的、充分契合卓越绩效模式的计分卡模型——卓越绩效计分卡(PESC)。

(二)评价指标体系筛选

为了保证评价指标体系的代表性,文章以问卷调查的方式筛选了初拟指标,进行两轮指标筛选,邀请二十名专家参与问卷调查。采用李克特五级量表法设计问卷,通过在线方式(问卷星)进行。每轮调查结束后,都要根据预先设定的筛选原则进行“一致性评价”,只有通过筛选的指标才能纳入最终的指标体系。

第一,指标筛选的原则。一个指标是否重要,通常以“平均值”衡量;专家们是否就某指标的重要性“达成共识”,通常以“变异系数”衡量。本研究的指标遴选标准为:平均值(A)≥3.5且变异系数(B)<0.25。

第二,指标筛选的专家组成。参与意见调查的20名专家均为在PEM理论研究与应用方面的资深专家,包括政府质量奖评审员、大学教授以及参与质量奖申报的企业高管等,其中,质量奖评审员占比80%以上。

第三,指标筛选的过程说明。第一轮调查时,一些专家建议增加两类指标,包括“品牌管理”和“数字化/智能化”,这些建议被采纳并加入第二轮调查,最终形成了50类绩效指标。

第四,最终评价指标。根据两轮专家意见调查结果,文章对此前文献研究的成果——“卓越绩效计分卡(PESC)指标体系框架”进行了调整,形成了最终的指标体系。

五、卓越绩效计分卡(PESC)指标体系组合赋权研究

文章选择层次分析法(AHP)—熵值法(EM)进行赋权。这种主客观相结合的赋权方法能够有效克服主观和客观两种赋权方法的缺点,使赋权结果更能接近客观现实,也更具说服力。

(一)层级结构模型构建及问卷设计

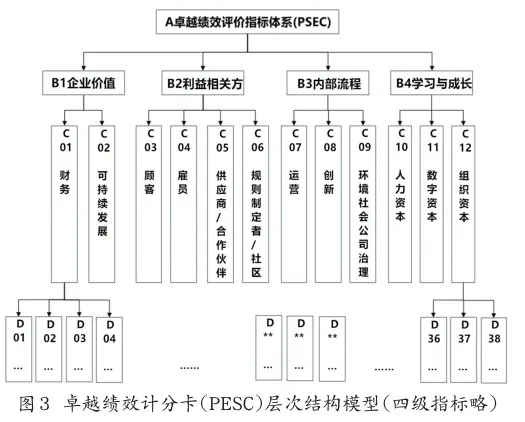

1.构建卓越绩效计分卡(PESC)指标体系层次结构模型

根据已经确定的卓越绩效计分卡(PESC)指标体系,构建层次结构模型。本模型由“目标(A)→一级指标(B)→二级指标(C)→三级指标(D)→四级指标(E)”构成,如图3所示。

2.问卷A设计——用于专家意见调查,形成基于AHP的指标权重

根据已经确定的卓越绩效计分卡(PESC)指标体系,依次构建“一级指标”“二级指标”“三级指标”以及“四级指标”之间的“两两比较”的判断矩阵,设计调查问卷,用于专家对指标重要性进行评价。

3.问卷B设计——用于企业管理成熟度自我评价,形成基于熵值法的指标权重

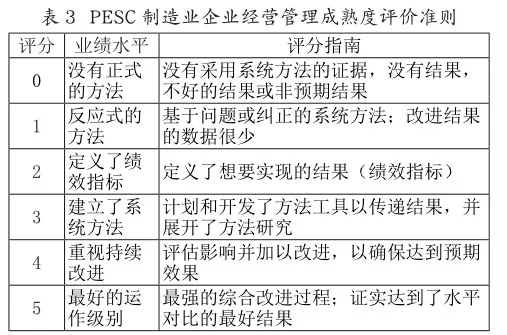

根据对ISO 9004:2000和EFQM:2022两类成熟度评价模型的比较研究,文章以卓越绩效计分卡(PESC)为基础建立了制造业企业经营管理成熟度模型,这个模型包括两个部分。一是卓越绩效计分卡(PESC)体系。这是一个相对动态的指标体系,包括4个层面、12个维度共50类指标,该指标体系可以随行业、地区、规模、企业价值观等的不同进行动态调整。二是PESC制造业企业经营管理成熟度评价准则。这是一个相对静态的评价准则,借鉴EFQM:2022的RADAR模型以及ISO 9004:2000的成熟度评价模型,其评估规则如表3所示。

依据“PESC制造业经营管理成熟度评价模型”,设计“大湾区先进制造业企业经营管理成熟度调查问卷”。问卷由两部分内容组成。一是请被调查者就PESC中50类绩效指标涉及的过程及结果的成熟度进行逐一打分,单选题,分别为0、1、2、3、4或5,一共50个问题。二是从50类绩效指标中选择12个具体的指标名称(对应到PESC的12个维度),请被调查者回答所在组织是否已经制定相应的指标。判断题,分别为“是”或“否”,一共12个问题。其中,在第二部分的12个问题中,有2个问题与第一部分的2个问题保持基本一致(仅描述有差异),可以通过对2个问题的“回答一致性”,判断被调查者是否认真作答。

(二)卓越绩效计分卡(PESC)赋权过程及结果

1.层次分析法赋权过程说明

向专家发放问卷调查。以问卷星方式向专家发起线上问卷调查。回收有效问卷20份。

计算每位专家(或每份问卷)的权重向量,进行一致性检验。针对每份回收的问卷,构建21个判断矩阵,总共构建21*20=420个判断矩阵。将这些数据导入线上的SPSSAU,获得每个判断矩阵的层次分析结果以及一致性检验结果。调整判断矩阵。参照yaahp软件提供的调整方案,采用“最大方向改进”和“最小改变”两种方式,对随机一致性比例(CR)≥0.1的判断矩阵进行调整。

计算20名专家各个指标的平均权重。通过问卷调查,每位专家形成21个判断矩阵和71个指标权重,将每个指标权重汇总后求平均值,即得到卓越绩效计分卡(PESC)每个指标的权重。

计算各指标的合成权重,进行单排序和总排序。将底层级指标的权重从下至上逐一乘以更高层级指标的权重,得出每个指标在整个指标体系中的合成权重,进行单排序和总排序。

2.熵值法赋权过程说明

调查对象为规模以上的大湾区先进制造业企业的代表。大湾区包括除香港、澳门以外的广东省9个城市(广州、深圳、佛山、东莞、江门、中山、珠海、肇庆和惠州)。先进制造业的范围采用了《广东省先进制造业发展“十三五”规划》的定义和解释[ 5 ]。调查时间从2022年11月21日开始,至2023年1月13日结束。为确保调查结果真实有效,调查对象限定在如下岗位之一:质量经理、质量总监、质量副总裁(或首席质量官)、绩效经理(主任)、人力资源经理、总裁办公室(或总经理办公室)主任、生产厂长、运营总监、事业部(或产品线)总经理以及总裁等。本次调查共回收问卷726份,经有效性评估,无效问卷384份,企业重复填写问卷8份,实际回收有效问卷334份。考虑到答题者存在着“低估”或“高估”所在企业经营管理成熟度的倾向,扣除了5%最高分问卷和5%最低分问卷共计34份,最终保留了300份问卷作为本次调研的研究对象。

3.层次分析法—熵值法赋权结果

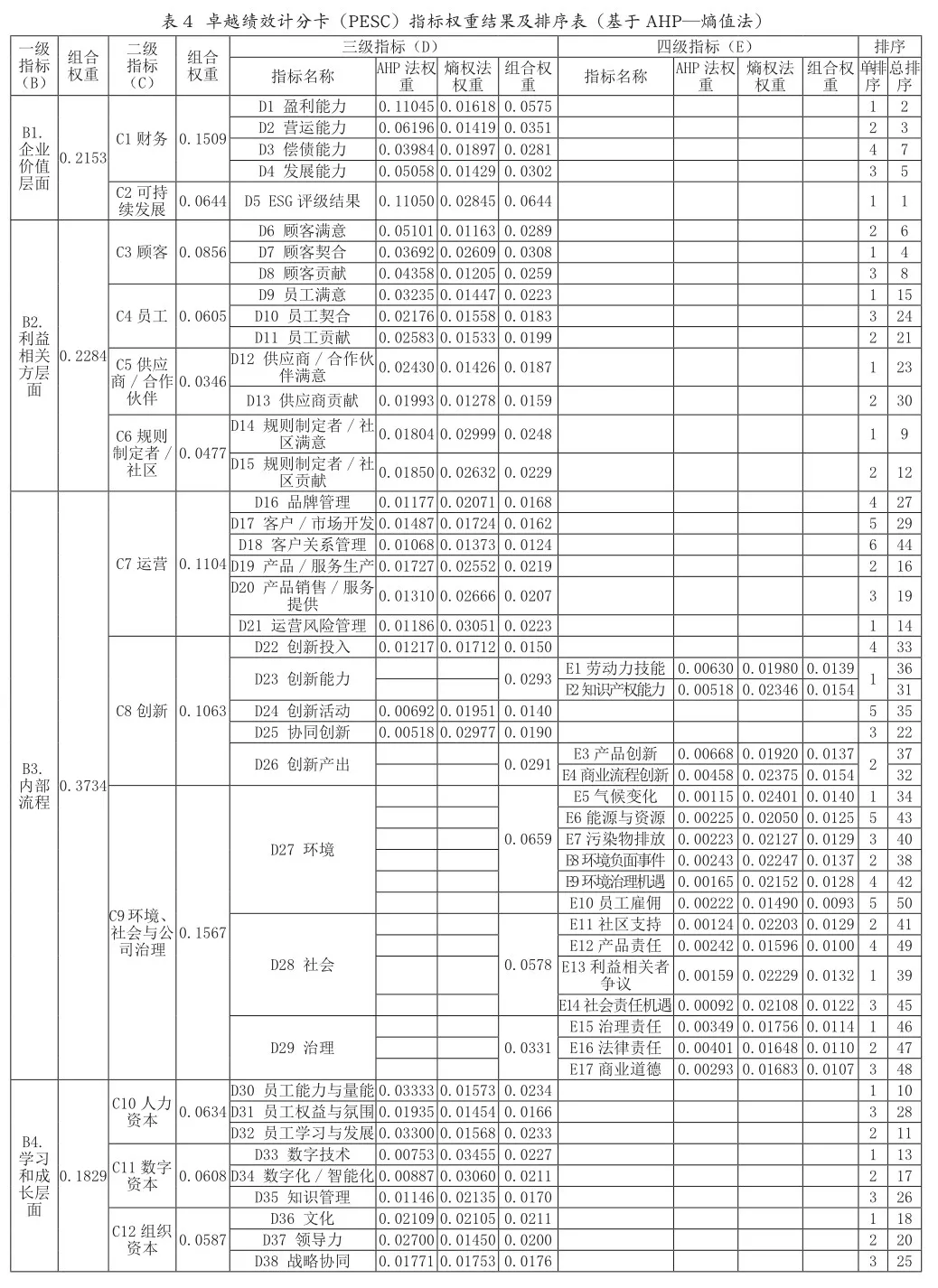

根据公式求得熵值法权重α=0.561809,层次分析法(AHP)权重β=0.438191。将α和β代入公式,最终求得组合权重,如表4所示。

六、样本企业经营管理成熟度调查结论及分析

(一)样本企业经营管理成熟度评分结果

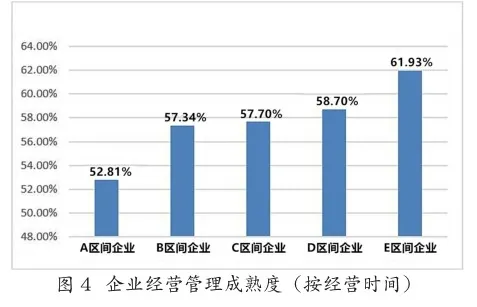

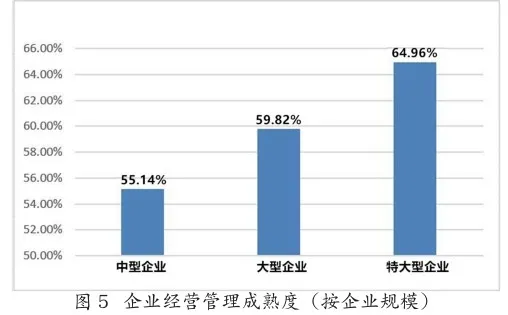

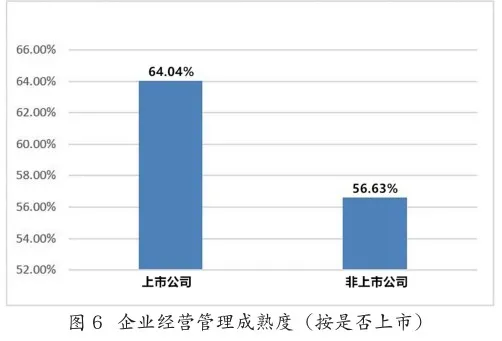

采用“PESC企业经营管理成熟度”评价模型对3 0 0个样本企业逐一打分并计算出其平均分为57.77%。按照“经营时间”“企业规模”“是否上市”以及“是否获奖”共四个维度,分别计算各类型企业的平均分,得出如下结论:

其一,企业成熟度水平与企业经营时间正相关,企业经营时间越长,成熟度越高。从A区间(0—6年)到B区间(7—12年)有一个大的提升,从D区间(18—24年)到E区间(24年以上)又有很大的提升,如图4所示。

其二,企业成熟度与企业规模正相关,企业规模从中型(年营业收入2000万—40000万元)发展到大型(年营业收入40000万—500000万元),成熟度又有很大的提升,如图5所示。

其三,上市公司具有较高的成熟度,非上市公司的成熟度较低,两者差异明显,如图6所示。

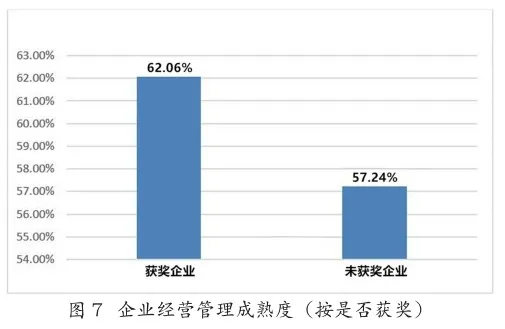

其四,获得政府质量奖的企业具有较高的成熟度,未获奖企业的成熟度较低,两者差异明显,如图7所示。

(二)企业经营管理成熟度影响因素分析

在图4中,位于A区间企业的经营管理成熟度为52.81分(百分制),B、C、D区间企业的成熟度均逐步提升,最后E区间企业的成熟度达到61.93分,换言之,初创企业经过至少18年的发展,其成熟度提升了9.12分(或9.12%)。在图5中,一个中等规模的企业发展成一个特大型企业,其成熟度从55.14分提升至64.96分,共提升9.82分(或9.82%)。

综合考虑上述评分数据,可以将各类指标成熟度提升程度分为如下五个等级。L e v e l 1:一般提升,成熟度提升水平L<3%。L e v e l 2:明显提升,成熟度提升水平3%≤L<6%。L e v e l 3:重大提升,成熟度提升水平6%≤L<9%。L e v e l 4:非常重大提升,成熟度提升水平9%≤L<12%。L e v e l 5:极其重大提升,成熟度提升水平L>12%。

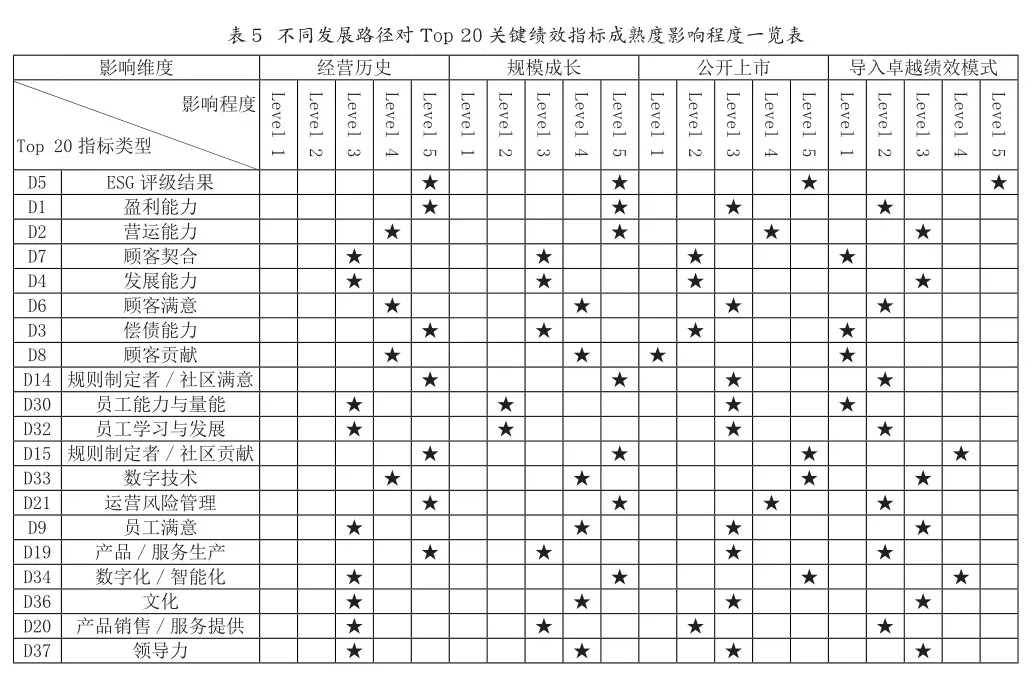

按此划分标准,将四种发展路径(“经营历史”“规模成长”“公开上市”以及“导入卓越绩效模式”)对表4中“总排序”靠前的20类指标(Top 20)成熟度的提升程度进行了整理,如表5所示,发现不同路径对Top 20的影响程度存在较大差异。

其一,企业“经营历史”对所有Top 20指标产生了“重大提升”影响,达到L e v e l 3及以上级别提升的指标数量占比100%,其中达到L e v e l 5级别的指标数量占比35%,共7项。

其二,企业“规模成长”对90%的Top 20指标产生了“重大提升”影响,达到L e v e l 3级别的指标数量为1 8项,达到L e v e l 5级别的指标数量占比35%,共7项。

其三,企业“公开上市”对75%的Top 20指标产生了“重大提升”影响,达到L e v e l 3级别的指标数量为1 5项,其中达到L e v e l 5级别的指标数量占比20%,共4项。

其四,企业“导入卓越绩效模式”对45%的Top 20指标产生了“重大提升”影响,达到L e v e l 3级别的指标数量为9项,其中达到L e v e l 5级别的指标数量占比5%,只有1项。

(三)企业经营管理成熟度提升建议

在四类企业发展路径中,企业“经营历史”对企业成熟度提升的作用最为明显,“规模成长”次之,“公开上市”再次之,“导入卓越绩效模式”作用最小。但是,四种路径花费的时间则正好相反,“导入卓越绩效模式”投入时间最短,“公开上市”次之,“经营历史”从A区间到E区间花费的时间最长。其实,企业持续经营,实现规模成长,或实现公开上市,不以成熟度提升为目标,不是手段,只有“导入卓越绩效模式”才是一种手段,然而,它对企业成熟度的提升效果没有前三种路径显著,如何改进其效率呢?

在提升企业成熟度方面,卓越绩效模式(PEM)相当于一种“漫灌”方式。《卓越绩效准则》没有告诉企业如何设计和遴选关键绩效指标,需要在六大类目中建立过程目标,以实现全部过程的“普遍提升”,导致整体提升周期较长,耗费企业资源较多,短期成效不明显。

卓越绩效计分卡(PESC)则是一种“滴灌”的方式,能够准确识别企业当前最重要的绩效指标,实现“精准”提升,能够在较短的时间内快速提升关键过程成熟度及其绩效。因此,导入卓越绩效计分卡(PESC)将是一个全新的路径,可以帮助企业实现经营管理成熟度的“精准”提升。

七、卓越绩效计分卡(PESC)应用建议

“卓越绩效计分卡”(PESC)的诞生,将对卓越绩效模式(PEM)在我国企业(尤其是制造业)的广泛应用产生积极的影响。在管理实践方面,PESC具有广泛的应用前景,包括但不限于以下几个方面。

(一)开展企业经营管理成熟度自我评价,寻找改进机会

“PESC经营管理成熟度评价模型”的评分规则借鉴了欧洲卓越奖(EFQM)的RADAR模型和ISO 9004的成熟度评价模型的评分思路,相比于《卓越绩效评价准则》复杂的评分系统,PESC评分系统更为简单、实用,企业可以用此模型开展自我评价,不断提升经营管理成熟度。

(二)代替BSC,用“PEM﹢PESC”组合建立企业的绩效测量系统

企业在推行PEM时,一方面,可以参考PESC提供的指标及其权重建立绩效测量系统;另一方面,可以利用PESC(取代BSC)进行战略制定和部署。由于克服了BSC在可持续发展、利益相关者以及企业创新理论与评价指标方面的弊端,PESC可替代BSC为组织关键绩效指标的顶层设计提供指南。

(三)作为一个独立、动态的绩效管理方法,供企业绩效改进使用

PESC的“独立性”特征,是指其相对于BSC、PEM、绩效三棱镜等绩效管理工具而言,不依附于任何一种管理工具而存在,有其独特的理论基础和系统框架;PESC的“动态性”特征,是指其指标体系构成及权重设置不是“一成不变”的,它不是一个“静态”的工具,而是一个程序化的、由多个步骤组成的方法。有别于PEM,PESC更简单、更好理解,也更利于普及推广。

(四)在开展政府质量奖评审时,为评审机构提供评价指南

鉴于PESC是一个动态的方法,能为企业导入卓越绩效模式提供指南,因此,政府质量奖评审机构可将PESC的使用“从单一企业扩展到特定行业”,组织专家讨论,拟定特定行业的PESC指标体系,以及行业内外常用的一些管理方法/工具清单,将研究成果形成标准化的“评审指南”,从而提升质量奖评审的有效性和效率。

(五)用于特定地区、行业或企业群体质量经营指数的建模和测评

依据“PESC经营管理成熟度评价模型”,各级地方政府、产业协会以及社团组织可以在对单一企业开展成熟度评价的基础上,针对某一特定地区、行业或企业群体的样本企业进行成熟度评价,形成“质量经营指数”。“质量经营指数”可用于评价各级政府在推动质量奖方面取得的成效,或衡量某一地区、行业,或特定企业群体的企业经营管理水准等。

参考文献:

[1]Oslo Manual 2018:Guidelines for Collecting, Reporting and Using Data on Innovation, 4th Edition, The Measurement of Scientific, Technological and Innovation Activities, OECD & Eurostat, Pairs,2018.

[2] European Commission. European Innovation Scoreboard 2018 -Executive summary, June 22,2018.

[3]中国科学技术发展战略研究院,中央财经大学经济学院.中国企业创新能力评价报告[M].北京:科学技术文献出版社,2016.

[4]黄世忠.ESG理念与公司报告重构[J].财会月刊,2021(17):3-10.

[5]广东省经济和信息化委 广东省发展改革委印发广东省先进制造业发展“十三五”规划的通知[EB/OL].广东省工业和信息化厅网站,2017-02-16.