递延所得税异动、审计风险与审计应对

2024-08-06 00:00:00潘克勤潘潇阳

会计之友 2024年15期

【摘 要】 文章主要考察递延所得税异动的成因和审计应对策略。实证研究发现:亏损/扭亏是递延所得税异动的催生因素,操控性应计在两者之间起部分中介作用;递延所得税异动幅度越大,审计意见较上年恶化及递延所得税被作为关键审计事项披露的概率越大,且审计定价及其增长幅度越高;审计披露方式对递延所得税异动与审计定价的关系存在调节效应,年报被出具非标审计意见或者递延所得税被作为关键审计事项披露,则针对高额递延所得税异动索取的高额审计定价及其增长将得到一定幅度下调。文章丰富了审计领域的递延所得税研究,表明递延所得税异动既是审计风险的测度指标,也是监管层和投资者觉察企业风险的信号。

【关键词】 递延所得税异动; 审计意见; 关键审计事项; 审计定价

【中图分类号】 F239.4 【文献标识码】 A 【文章编号】 1004-5937(2024)15-0111-07

一、引言

资产或负债的账面价值和计税基础之间的差异以及一些特殊事项均会导致递延所得税。除了特殊业务导致的递延所得税外,递延所得税异动还是所得税会计之前会计政策的结果,盈余管理动机则可能决定了递延所得税异动。因此,与其说会计师事务所在应对递延所得税异动审计风险,不如说是在应对递延所得税前置会计政策所带来的审计风险。

本文基于企业亏损/扭亏背景,推演盈余管理动机和会计政策倾向,进而推测递延所得税异动,并在此基础上理论分析会计师事务所应对递延所得税异动的策略。

本文揭示了递延所得税异动部分产生于应计制盈余管理,完善了利用递延所得税进行利润操控的理论解释;探讨了会计师事务所针对递延所得税异动采取的审计披露和审计定价联动策略,丰富了递延所得税在审计领域的研究,同时指出递延所得税异动对监管层和投资者具有风险预警作用。

二、文献回顾

(一)递延所得税的产生路径及会计处理差异

递延所得税的形成有两大路径。一是各项资产或负债的账面价值与计税基础不一致导致的递延所得税,该类递延所得税同时影响当期所得税费用。二是特殊交易和事项形成的递延所得税,该类递延所得税不影响所得税费用。刘行等[ 1 ]发现根据报表附注披露的递延所得税形成原因推算的税负与直接采用财务报表数据估算的税负有较大差异。准则背景和上述研究结论说明,应计制盈余管理是递延所得税异动的重要原因,但递延所得税并非均来自应计制盈余管理。

(二)递延所得税异动、企业违规与会计信息质量

郦金梁等[ 2 ]发现递延所得税异动幅度越大企业违规概率越高,但该指标并没有引起监管机构的重视,递延所得税异动幅度与违规监管稽查概率负相关。大量文献发现递延所得税异动一般意味着低盈余质量。颜晓燕等[ 3 ]以*ST海化为案例发现递延所得税导致会计信息可靠性降低,王素荣等[ 4 ]发现递延所得税严重影响了企业的盈利指标,叶康涛[ 5 ]发现递延所得税程度与盈余管理幅度正相关,孙伟[ 6 ]发现暂时性差异与操控性应计正相关,孙雪娇[ 7 ]发现2007年实施新所得税准则后会计稳健性降低。

(三)研究问题

递延所得税异动既蕴藏着违规风险,又影响了盈余质量,但目前与递延所得税异动相关的审计研究还不足。本文以企业亏损/扭亏为背景,分析递延所得税异动的规律、审计师应对递延所得税异动的策略,并利用我国上市公司数据进行实证检验。

三、研究假设

(一)亏损/扭亏背景与递延所得税异动

为了维持账面盈利,企业在发生账面亏损前的年份会依据未来可抵扣亏损确认递延所得税资产,后续亏损年份再择机将递延所得税资产转回,达到“洗大澡”的目的。如乐视网为了避免账面亏损,2014年、2015年连续确认大额递延所得税资产并调减所得税费用,2016年出现亏损时则大额转回递延所得税资产并调增所得税费用。不仅如此,企业在亏损年份还会操控其他应计项目,下调利润,确认递延所得税资产。扭亏年份企业会通过调增资产账面价值或者调减负债账面价值造成资产(负债)账面价值高于(低于)计税基础,出现应纳税暂时性差异,从而确认递延所得税负债。Bauman等[ 8 ]、Schrand等[ 9 ]发现西方企业存在以递延所得税估值来操控会计报表的证据,国内研究也发现亏损企业通过资产减值[ 10 ]、商誉减值[ 11 ]等手段进行“洗大澡”或者扭亏。

综上,依据未来可抵扣亏损确认的递延所得税资产会导致递延所得税异动,采用应计手段进行的“洗大澡”和后期盈余反转也会导致递延所得税异动。据此提出以下假设。

H1:企业亏损/扭亏当年的递延所得税异动幅度更大。

企业亏损/扭亏时具有采用应计方式下调(上调)利润的动机,因此,存在“亏损/扭亏—操控性应计利润—递延所得税异动”的路径机制。据此提出以下假设。

H2:应计制盈余管理幅度是“亏损/扭亏”与“递延所得税异动”之间的部分中介因素。

(二)递延所得税异动与审计意见

一方面,高额递延所得税异动背后隐藏着财务信息扭曲甚至造假,当期递延所得税异动幅度越大则审计风险相对越高,因此,针对高额递延所得税异动出具严格的审计意见可以向资本市场和监管机构传递信号,降低审计风险。据此提出以下假设。

H3-1:递延所得税异动幅度越大,越有可能被出具严格审计意见,且相较上年审计意见恶化的可能性越大。

另一方面,递延所得税异动要么来自职业判断空间较大的应计制盈余管理,要么来自特殊交易事项,审计师缺乏“硬性”或者“直接”的证据出具非标意见,且非标意见对客户的影响重大,所以在关于该类事项的审计沟通中审计师可能会做出让步。据此提出以下假设。

H3-2:递延所得税异动幅度与审计意见类型之间不存在明显关系。

(三)递延所得税异动与关键审计事项披露

黄溶冰[ 12 ]发现,审计师面对高风险客户采取了增加关键审计事项文本信息披露的方式控制审计风险,形成了“关键审计事项→工作底稿→诉讼证据”的理论逻辑,执行了更多的审计测试和沟通程序。吕先锫等[ 13 ]发现,披露关键审计事项是审计师面对高风险客户采取的一种风险遮掩策略,也就是将部分风险较大、客户没有采取审计调整的事项作为关键审计事项披露,同时出具低质量的标准无保留审计意见,以达到既规避审计风险又遮掩客户消极信息的双重目的。因此,如果审计师没有针对高额递延所得税异动出具严格审计意见,则会增强在关键审计事项段进行披露以降低审计风险。据此提出以下假设。

H4:递延所得税异动幅度越大,越可能将递延所得税事项作为关键审计事项披露。

(四)递延所得税异动与审计定价

Simunic[ 14 ]提出审计定价包括审计成本(含正常报酬)和风险溢价两个部分,Houston等[ 15 ]将审计风险分解为重大错报引起的诉讼风险和与重大错报无关的风险(如企业经营失败导致审计师被诉讼和声誉受损的风险),杨茜等[ 16 ]发现资产减值作为关键审计事项则审计费用更高,周中胜等[ 17 ]发现关键审计事项的数量、复杂性以及精确度与审计费用存在显著的正相关关系。但递延所得税异动及其作为关键审计事项披露如何影响审计定价尚无文献涉及。

盈余管理动机导致的递延所得税异动隐藏着信息扭曲甚至造假风险,既增加了正常审计成本,又加剧了会计师事务所声誉受损甚至面临民事赔偿、行政刑事处罚的风险,因此盈余管理动机下的高额递延所得税异动会导致高审计定价,同时与上期比较可能会出现审计定价大幅增长。而企业合并等特殊事项引起的递延所得税异动尽管不会影响利润表,但是企业合并属于重大投资事项,扩大了审计业务范围、增加了审计复杂度,且合并(并购)对企业形成重大影响,进而影响审计风险,此类事项导致的递延所得税异动也会提升审计定价。据此提出以下假设。

H5:递延所得税异动幅度越大则年度审计费用越高、审计费用增幅越大。

综上,本文认为亏损/扭亏是导致递延所得税异动的原因之一,操控性应计是两者的中介因素;递延所得税异动会影响审计披露和审计定价,且会计师事务所应对递延所得税异动的审计策略是“审计披露”和“审计定价”一体性联动,审计披露方式会调整递延所得税异动与审计定价之间的关系。本文的逻辑关系如图1所示。

四、研究设计

(一)样本和数据

以2017—2022年A股上市公司为基本样本,剔除金融行业企业,共获得年度截面混合样本27 698家次,在不同实证阶段由于数据缺失故样本量不完全一致。有关数据均来自Wind数据库。

(二)模型设计

1.企业亏损/扭亏与递延所得税异动

aditr=?琢0+?琢1rll+∑cv+?着 (1)

模型(1)中因变量aditr为递延所得税异动幅度。本文没有直接采用郦金梁等[ 2 ]测度递延所得税异动的方法,原因在于为数较多的样本“递延所得税前三年余额均值”为0,以其为分母则导致部分样本遗失及递延所得税异动指标极值过大、具有极端值的样本较多等问题。考察变量rll为企业当年是否出现亏损或者扭亏的二分变量。对利润表形成影响的递延所得税异动既与企业规模(size)、财务杠杆(lev)、应收项目占比(reca)、存货占比(inva)、企业盈利能力(roa)等财务变量有关,也与产权性质(pri)、国有股权比例(statesh)、独立董事比例(indr)、董事会规模(dsize)、是否国际四大审计(big4)、会计师事务所变更(change)、其他应收款占比(othr)等公司治理变量有关,还与行业和年份有关,借鉴郦金梁等[ 2 ]的基本做法,模型(1)纳入了上述类型控制变量。

2.递延所得税异动与审计披露

op(?驻op/cam)=?茁0+?茁1aditr+∑cv+?着 (2)

模型(2)中,因变量为年报审计意见(op)、审计意见恶化(?驻op)和是否将递延所得税作为关键审计事项披露二分变量(cam),考察变量为aditr。借鉴周中胜等[ 18 ]的研究,模型(2)纳入了模型(1)中所有财务变量、公司治理变量、年度行业变量。此外,企业扭亏/亏损预示着较大的审计风险,故加入rll作为控制变量。

3.递延所得税异动与审计定价

fee(?驻fee)=?啄0+?啄1aditr+∑cv+?着 (3)

模型(3)中,因变量为年度财务报表审计费用的自然对数(fee)和年度审计费用增长幅度(?驻fee),考察变量为aditr。借鉴潘克勤[ 19 ]的研究纳入了模型(1)中所有的财务变量、公司治理变量、年度行业变量;借鉴陈小林等[ 20 ]的研究加入了地域变量(30个省份二分变量)以控制地区物价差异;根据Simunic[ 14 ]的研究审计定价很重要的决定因素是纳入合并报表子公司数目,加入上年度审计定价的自然对数(fees)可在一定程度上控制该因素的影响;企业亏损/扭亏是影响审计定价的重要因素,因此纳入rll作为控制变量。

以上变量定义及赋值见表1。

五、实证检验

(一)初步统计分析

1.描述性统计和相关性分析

对所有连续变量进行上下1%缩尾处理后发现:递延所得税异动幅度(aditr)均值为0.52%,最大值为2.69%;扭亏/亏损企业(rll)共4 931家次,占比18%;利用Jones[ 21 ]修正模型、分行业和年度计算的操控性应计的幅度均值为0.06,最小值接近0,最大值为0.39;217家次样本公司被披露了递延所得税关键审计事项(cam),占比约1%。

相关性分析显示,aditr与rll、fee、?驻fee、op、?驻op、abr、cam均显著正相关,rll与fee、op、?驻op、abr、cam均显著正相关,rll与?驻fee和big4显著负相关(篇幅所限未报告具体结果)。

2.主要变量分组均值T检验

组间均值检验发现,亏损/扭亏样本组的递延所得税异动幅度(aidtr)、审计定价(fee)、操控性应计幅度(abr)、审计披露严格程度(cam、op、?驻op)、审计师变更比例(change)均显著高于对照组,但聘请国际四大的比例(big4)、审计定价增长幅度(?驻fee)显著低于对照组。

(二)亏损/扭亏与递延所得税异动

1.基本检验

在控制其他因素后,表2列(1)中rll显著为正,表明亏损/扭亏企业具有更高的递延所得税异动幅度,H1得到基本验证。

2.稳健性检验

借鉴郦金梁等[ 2 ]的做法,以“(递延所得税资产年末余额-递延所得税资产前三年平均余额)/(递延所得税资产前三年平均余额+1)”的绝对值与“(递延所得税负债年末余额-递延所得税负债前三年平均余额)/(递延所得税负债前三年平均余额+1)”的绝对值之和作为因变量(aditr*),进行OLS回归分析,结果如表2列(2),发现结果是稳定的。

以递延所得税资产异动(ditar)和递延所得税负债异动(ditlr)的自然值作为因变量,并将rll分解为rl(扭亏)和loss(亏损)作为考察变量,结果如表2列(3)和列(4)。发现列(3)中loss显著为正,列(4)中loss显著为负,与预期一致。

3.机制检验

将采用Jones修正模型计算的操控性应计的绝对值(abr)作为中介变量,进行机制检验,结果如表3。发现操控性应计幅度(abr)确实在亏损/扭亏与递延所得税异动幅度之间具有部分中介作用,但是中介效应比例仅为3.12%,说明递延所得税异动并非均来自应计制的盈余管理,H2得到验证。

(三)递延所得税异动与审计披露

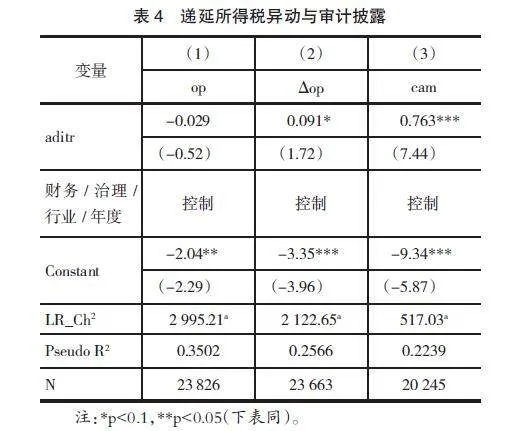

表4列(1)显示,在控制其他因素后递延所得税异动幅度越大并未导致审计意见越严格;列(2)显示,递延所得税异动幅度越大,审计意见恶化的可能性越大,H3-1和H3-2得到部分验证;列(3)显示,递延所得税异动幅度越大则递延所得税作为关键审计事项披露的概率越大,H4得到验证。

(四)递延所得税异动与审计定价

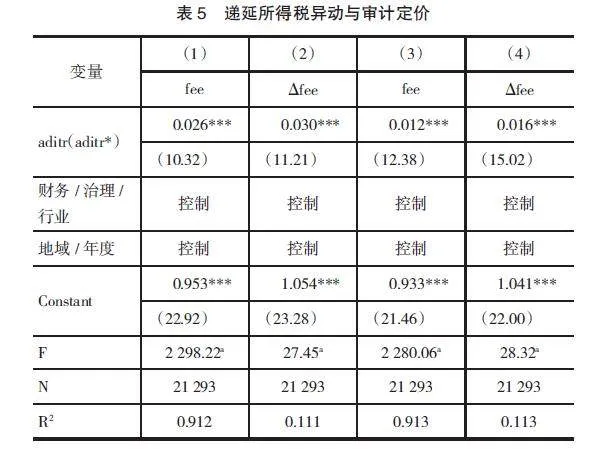

1.基本检验

表5列(1)和列(2)显示,在控制其他因素后递延所得税异动幅度越大则年度审计定价和增幅越大,H5得到基本验证。

2.稳健性检验

利用郦金梁等[ 2 ]的做法构建递延所得税异动指标(aditr*),以之为自变量进行OLS回归分析,结果如表5列(3)和列(4),发现结果是高度稳定的。

(五)研究拓展:审计披露如何影响审计定价

审计披露和审计定价是一个相互协同配合的策略集。关键审计事项披露既是控制审计风险的一种策略,同时又向市场传递了信息,会引起股权资本成本的显著提升[ 22 ],导致窗口期内超额累计报酬率显著变化[ 23 ],说明关键审计事项披露对被审计客户造成了实质影响。众多文献发现非标审计意见传递会计信息质量信号的作用更为突出,对被审计客户的负面影响更大;严格的审计披露既能控制审计风险、降低风险溢价,又能削弱会计师事务所的审计议价能力。因此,是否披露递延所得税关键审计事项或是否发表非标审计意见应该是递延所得税异动与审计定价之间的调节因素。

表6列(1)和列(3)中cam显著为负,表明披露递延所得税关键审计事项揭示了企业的消极信息和相关审计风险,进而降低了审计定价及其增长幅度;列(2)和列(4)显示cam×aditr显著为负,表明在递延所得税异动作为关键审计事项披露的情况下,针对高额递延所得税异动索取的高额审计定价及审计定价增长在一定程度上得到下调。

表6列(5)和列(7)显示op01(审计意见标与非标的0/1变量)显著为正,表明非标意见显著提升了审计定价及其增长幅度;列(6)和列(8)显示op01×aditr显著为负,表明在财务报告被出具非标审计意见的情况下,审计风险得到一定程度释放,因而针对高额递延所得税异动索取的高额审计定价及审计定价增长在一定程度上也得到下调。

六、结论与启示

(一)研究结论

经过实证研究,本文得出以下结论:亏损/扭亏是递延所得税异动的重要推动因素之一;应计制盈余管理动机和行为是造成递延所得税异动的部分中介原因;递延所得税异动幅度越大则审计意见相对上年恶化的概率越大,且将递延所得税作为关键审计事项披露的概率也越大;递延所得税异动幅度越大则会计师事务所索取的年报审计费用越高、涨幅越大;审计披露既是影响审计定价的直接因素,也是调节递延所得税异动和审计定价之间关系的重要因素,递延所得税作为关键审计事项披露不仅直接降低了审计定价和其增长幅度,而且在递延所得税作为关键审计事项披露或者被出具非标审计意见的情况下,针对高额递延所得税异动索取的高额审计定价及审计定价增长在一定程度上得到下调,表明会计师事务所针对递延所得税异动采取了“审计披露+审计定价”一体化的联动策略。现实中,递延所得税被作为关键审计事项披露的情况并不多(约1%的样本企业),递延所得税异动和非标审计意见的关系也不明显,说明会计师事务所更多地采取对递延所得税异动索取高额审计定价的方式来应对审计风险。

(二)主要启示

郦金梁等[ 2 ]发现递延所得税异动与上市公司违规倾向显著正相关,与违规事件被稽查的概率显著负相关,本文发现会计师事务所将递延所得税异动作为审计定价和审计披露的重要依据,进一步说明递延所得税异动隐藏着重大错报风险。因此,监管机构应该将递延所得税异动作为识别上市公司财务粉饰的重要指标,投资人应关注递延所得税异动的成因和对报表的影响,对非由特殊交易事项导致的递延所得税异动更要高度重视。

应进一步加强递延所得税异动形成原因和结果的信息披露,如既要公布递延所得税异动原因,还要公布递延所得税异动对资产负债表、利润表及相关报表项目的影响,以提高证券市场对递延所得税异动信息的识别和判断能力。

本文没有将递延所得税异动的成因按照特殊事项和应计事项进行分解进而研究审计应对策略,这是以后可以深入研究的方向。

【主要参考文献】

[1] 刘行,王昕,赵弈超.中国会计制度下基于报表数据估算当期所得税费用的误差及其影响[J].管理世界,2022(11):174-188.

[2] 郦金梁,吴谣,雷曜,等.有效预警上市公司违规的递延所得税异动指标和人工智能模型[J].金融研究,2020(8):149-168.

[3] 颜晓燕,周珊.资产负债表债务法下所得税会计信息的相关性和可靠性:基于*ST海化的案例分析[J].江西社会科学,2016(12):229-233.

[4] 王素荣,杨多倩.新所得税准则对上市公司盈利能力影响分析[J].中央财经大学学报,2011(3):86-91.

[5] 叶康涛.盈余管理与所得税支付:基于会计利润与应税所得之间差异的研究[J].中国会计评论,2006,4(2): 205-224.

[6] 孙伟.所得税递延税项、盈余管理手段与行为[J].哈尔滨工业大学学报(社会科学版),2020(5):136-145.

[7] 孙雪娇.上市公司对递延税项的确认稳健吗:来自中国资本市场的经验证据[J].财经论丛,2015(1):63-70.

[8] BAUMAN,CHRISTINE C,MARK P,et al.Do firms use the deferred tax asset valuation allowance to manage earnings[R].Working Paper,2000.

[9] SCHRAND C M,ANCO WONG M H.Earnings management using 24ee6a3576bf31797f7da7858ae3a659d3b6848c66da8a842a3398e880e05d93the valuation allowance for deferred tax assets under SFAS No.109[J].Contemporary Accounting Research,2003,20(3):579-611.

[10] 刘启亮,陈冬,唐建新.IFRS强制采用与盈余操纵:来自2006年亏损上市公司的经验证据[J].经济管理,2010(6):119-128.

[11] 苏洋,张俊瑞,余思佳,等.商誉减值的决策有用性困境:基于净空高度和盈余操纵视角[J].南开管理评论,2023(4):111-121.

[12] 黄溶冰.年报审计风险与关键审计事项复杂性:基于文本信息含量的视角[J].会计之友,2023(24):2-12.

[13] 吕先锫,付一迪.审计报告信息多元化带来的不确定性:关键审计事项的风险遮掩效应[J].审计研究,2023(6):84-96.

[14] SIMUNIC D A.The pricing of audit services:theory and evidence[J].Journal of Accounting Research,1980,18(1):117-161.

[15] HOUSTON R W,PETERS M F,PRATT J H. The audit risk model,business risk and audit-planning decisions[J].The Accounting Review,1999,74(3):281-298.

[16] 杨茜,李涛.关键审计事项披露对审计风险影响效应的实证分析[J].西安财经大学学报,2020(5):43-51.

[17] 周中胜,贺超,邵蔚.关键审计事项披露与审计费用[J].审计研究,2020(6):68-76.

[18] 周中胜,陈汉文.大股东资金占用与外部审计监督[J].审计研究,2006(3):73-81.

[19] 潘克勤.公司治理、审计风险与审计定价:基于CCGINK的经验证据[J].南开管理评论,2008(1):106-112.

[20] 陈小林,潘克勤.法律环境、政治关系与审计定价:来自中国证券市场的经验证据[J].财贸经济,2007(S1):90-95.

[21] JONES J J.Earnings management during import relief investigation[J].Journal of Accounting Research,1991,29(2):193-228.

[22] 徐展,盛思思,顾奋玲.关键审计事项、风险感知与权益资本成本[J].金融经济学研究,2021(5):133-146.

[23] 李奇凤,路军伟.关键审计事项段的特征具有信息含量吗:来自中国A股上市公司2017年报审计的经验证据[J].审计与经济研究,2021(2):30-40.