国际影响力估值基金会方法论:温室气体排放影响的核算

2024-07-18 00:00:00胡煦贝多广张为国

财会月刊·上半月 2024年7期

【摘要】人类活动排放的温室气体深刻地改变着地球的物理环境, 进而影响人类社会。为了避免灾难的发生, 人类正在行动, 努力将升温幅度控制在1.5℃以下, 并决心在未来的20 ~ 30年实现温室气体净零排放。而实现雄心勃勃的净零排放目标需要企业的参与。国际影响力估值基金会(IFVI)在发布了一份有关影响力核算一般方法论的最终文件之后, 于2024年2月8日发布了《温室气体排放方法论》(征求意见稿)。这份文件发布的目的是提供一套方法论, 用于衡量企业排放温室气体对人类社会福祉的影响, 并将该影响货币化, 通过披露影响力信息, 推动企业和投资者等做出对应对气候变化有正面影响的决策。本文将从背景、 主要内容以及争议焦点等方面解释这份方法论征求意见稿, 并就我国应如何借鉴提出若干建议。

【关键词】ESG;可持续发展;影响力核算;温室气体排放;气候变化;碳排放社会成本

【中图分类号】F272 【文献标识码】A 【文章编号】1004-0994(2024)13-0003-7

一、 引言

由于人类相关活动, 大气中的二氧化碳(CO2)浓度已经从工业化前的280ppm上升至约420ppm①。大多数温室气体排放来自于能源、 交通、 物理和化学加工过程中化石燃料的燃烧。大气中温室气体浓度上升导致地表温度升高、 降水规律变化、 海平面上升、 海洋酸化, 并导致极端气候事件发生的频率和严重性提高。人类活动排放的温室气体深刻地改变着地球的物理环境, 并将直接影响人类社会。例如, 气候变化将增加人类死亡和流离失所的概率、 加剧传染病的爆发、 恶化粮食供应系统、 导致沿海地区洪水泛滥并破坏基础设施等。为了避免灾难的发生, 人类正在行动, 努力将升温幅度控制在1.5℃以下, 并决心在未来的20 ~ 30年实现温室气体净零排放目标。

实现雄心勃勃的净零排放目标需企业参与。企业气候信息披露准则相继出台, 通过推动企业披露温室气体排放信息, 让企业将气候相关风险和机遇纳入经营决策, 并督促企业积极采取减排行动。如国际可持续准则理事会(ISSB)于2023年6月26日正式发布了首批两项准则, 即《国际财务报告可持续披露准则第S1号——可持续相关财务信息披露一般要求》(IFRS S1)和《国际财务报告可持续披露准则第S2号——气候相关披露》(IFRS S2)。

国际影响力估值基金会(IFVI)在发布了一份影响力核算一般方法论后, 于2024年2月8日发布了《温室气体排放方法论》[The Greenhouse Gas(GHG) Emissions Topic Methodology]征求意见稿。这份文件发布的目的是提供一套方法论, 用于衡量企业温室气体排放对人类福祉的影响, 并将该影响货币化(用货币单位度量), 然后通过披露影响力信息, 推动企业和投资者等做出对应对气候变化有正面影响的决策。

IFVI于2022年7月12日成立, 它的使命是在全球范围内推动影响力核算在财务分析、 资产配置、 公司内部决策中的应用。为此, IFVI将开发相关的方法论和估值方法, 开展支持影响力核算所需的研究, 对所开发方法论进行测试, 深化企业、 投资者和政策制定者等对影响力信息披露可行性和重要性的认识, 提升影响力核算的市场接受度。方法论的开发工作由IFVI下设估值技术与从业者委员会(Valuation Technical & Practitioner Committee,VTPC)全权负责。关于IFVI成立的背景和治理结构参考张为国等(2023)的研究。

IFVI正在开发的影响力核算方法论由以下三个层次的方法论构成: 其一, 一般方法论。该方法论建立影响力账户的体系和概念要素, 包括影响力信息的目的、 使用者、 质量特征、 基本概念、 影响力重要性以及计量和估值方法。一般方法论为开发通用议题和特定行业方法论提供指南。其二, 通用议题方法论。该方法论为可持续发展通用议题层面的影响力计量和估值指南。企业影响力账户中特定主题相关的影响力, 根据影响力重要性确定。本层次方法论跨行业使用。其三, 特定行业方法论。该方法论为特定行业层面的影响力计量和估值指南。企业影响力账户中特定行业相关的影响力, 也根据影响力重要性确定。需要特别指出的是, VTPC明确, 仅当无法开发跨行业的通用议题方法论时, 才开发特定行业方法论。

2024年2月, IFVI正式发布了《一般方法论1号: 影响力核算概念框架》(General Methodology 1: Conceptual Framework for Impact Accounting)(简称《一般方法论1号》)。该文件作为一般方法论的第一部分, 阐明了影响力核算的主要目的, 定义了关键术语及概念。IFVI于2024年2月8日发布了两份通用议题方法论征求意见稿, 分别是《恰当工资方法论》(Adequate Wage Topic Methodology)和《温室气体排放方法论》。这两份文件征求意见期结束以后, 即2024年4月30日之后, VTPC将对收到的意见函进行审阅, 并指导方法论的修订与正式发布。

现有文献对影响力核算做了一定的介绍。如: 张为国等(2022)介绍了G7影响力工作组的相关工作; 吕颖菲和刘浩(2023)介绍了哈佛商学院影响力加权账户项目的相关工作; 张为国等(2023)介绍了IFVI发布的《一般方法论1号》的相关内容; 胡煦等(2024)介绍了IFVI《恰当工资方法论》(征求意见稿)的相关内容。但现有文献对温室气体排放核算的讨论较少。为了填补这一空缺, 本文将介绍IFVI《温室气体排放方法论》的主要内容以及争议焦点, 并就我国应如何借鉴提出若干建议。

二、 《温室气体排放方法论》的主要内容

《温室气体排放方法论》(征求意见稿)正文由五个部分组成。第一部分“简介”阐述了制定《温室气体排放方法论》希望实现的目标, 并介绍了气候变化议题的相关背景, 给出了方法论中的主要概念及定义, 最后界定了讨论边界与基本假设。第二部分“影响力路径”介绍了企业排放温室气体对人类社会产生影响的逻辑路径。根据IFVI已经发布的《一般方法论1号》, 影响力路径是衡量影响的框架, 用于厘清企业活动与人类福祉变化之间的因果关系。第三部分“影响力驱动因素度量”主要介绍了计算温室气体排放影响所需的数据以及相关要求, 并讨论了本方法论与欧盟可持续报告准则(European Sustainability Reporting Standards,ESRS)、 ISSB国际财务报告可持续披露准则、 全球报告倡议组织(Global Reporting Initiative,GRI)准则等相关准则的兼容性, 为账户编制者处理数据缺口与误差等问题提供了指引。第四部分“结果、 影响与估值”给出了计算温室气体排放影响的具体公式, 并介绍了计算公式中关键变量的确定方法。第五部分“未来发展”讨论了方法论可以进一步完善与优化的方向。

(一) 目标、 定义与基本假设

1. 目标。《温室气体排放方法论》提供了一套方法论, 用货币单位衡量和评估企业(或其他类型主体)排放温室气体对人类社会产生的负面影响。《温室气体排放方法论》是IFVI开发的影响力核算方法论体系中若干通用议题方法论中的一个。作为方法论体系的一部分, 该方法论旨在帮助影响力账户编制者准备企业在温室气体排放方面的影响力信息, 并帮助编制者依此判断该影响是否为重要影响, 影响重要性应该依照《一般方法论1号》中的相关规定确定。《温室气体排放方法论》建议, 影响力账户编制者应该尽可能全面遵循本方法论的要求以准备企业温室气体排放相关的影响力信息, 任何与方法论背离之处都应向信息使用者披露。

温室气体指的是大气中吸收并发射红外辐射的气体, 这些气体可以捕获热量并向地球表面发射热量。二氧化碳(CO2)是一种重要的温室气体。由于人类相关活动, 大气中的二氧化碳浓度已经从工业化前②的280ppm上升至约420ppm。大多数温室气体排放来自于能源、 交通、 物理和化学加工过程中化石燃料的燃烧。大气中温室气体浓度上升导致地球地表温度升高、 降水规律变化、 海平面上升、 海洋酸化, 并导致极端气候事件发生的频率和严重性提高。人类活动排放的温室气体深刻地改变着地球的物理环境, 并将直接影响人类社会。例如, 气候变化将增加人类死亡和流离失所的概率、 加剧传染病的爆发、 恶化粮食供应系统、 导致沿海地区洪水泛滥并破坏基础设施。为了避免灾难的发生, 人类正在行动, 努力将升温幅度控制在1.5℃以下, 并决心在未来的20 ~ 30年实现温室气体净零排放目标。

2. 定义。《温室气体排放方法论》使用的关键概念包括温室气体(Greenhouse Gases,GHG), 范围1、 2和3温室气体排放(Scope 1, 2, and 3 Emissions), 二氧化碳当量(CO2 Equivalents), 碳排放社会成本(Social Cost of Carbon,SCC), 折现率(Discounting/Discount Rate)。这些概念的定义如下。

(1) 温室气体: 任何吸收大气中红外辐射的气体。温室气体包括但不限于CO2、 甲烷(CH4)、 一氧化二氮(N2O)、 氢氟碳化物(HFC)、 全氟化合物(PFC)、 六氟化硫(SF6 )和三氟化氮(NF3)。温室气体的定义与《温室气体核算体系》(GHG Protocol)③一致。CO2和CH4尤为重要, 分别占全球温室气体排放量的79%和12%④。

(2) 范围1、 2和3温室气体排放: 特定主体的直接和间接温室气体排放分类。范围1排放指的是报告主体拥有或控制的业务所产生的温室气体排放; 范围2排放指的是报告主体消耗的电力、 蒸汽、 供暖或制冷产生的排放; 范围3排放指的是报告主体价值链中发生的不包括在范围2排放内的所有间接排放, 包括上游排放和下游排放⑤。

(3) 二氧化碳当量: 根据不同温室气体的全球变暖潜值(Global Warming Potential, GWP), 将不同温室气体排放量换算成与二氧化碳温室效应相当的统一计量单位⑥。

(4) 碳排放社会成本: 在其他条件不变的情况下, 增加一公吨二氧化碳当量温室气体排放, 对全人类福祉造成的边际损失的折现值(Nordhaus,1992;Nordhaus,2017)。

(5) 折现率: 为了使不同时间(年份)收到或支出的货币金额或事物具有可比性, 需要将未来的收入或支出转化为当前的价值。折现率是将未来货币金额折算成现时价值时用的比率。

3. 基本假设。《温室气体排放方法论》设定的基本假设如下:

(1) 方法论是从全人类的角度考虑温室气体排放产生的影响, 而不是从特定利益相关群体的角度考虑温室气体排放的影响。

(2) 方法论考虑整个价值链的温室气体排放, 包括上游、 自身经营活动、 下游。其中, 自身经营活动的温室气体排放核算应与财务报告的范围一致。由于测量上、 下游温室气体排放存在困难, 可考虑使用模型测算。

(3) 方法论认同《温室气体核算体系》中企业对其上下游排放承担全部责任的思想。基于价值链上下游物理或经济关系, 通过划分与排放相关的投入或产出并确定与企业相关的部分, 将温室气体排放归因于企业⑦。纳入价值链温室气体排放意味着同一价值链中的企业间会发生重复计算, 但这样做有助于加深各相关方对温室气体排放负面影响的认识, 并共同努力减少排放, 但不会导致单个企业影响力账户中的重复计算。

(4) 方法论目前不考虑任何形式的碳抵消项目, 也不考虑任何可再生能源证书和其他通过自身行为避免或减少碳排放的方式。

(5) 由于温室气体排放迅速混合在大气中, 并且其社会影响是全球性的, 因此影响的空间边界包括整个地球。

(二) 影响力路径

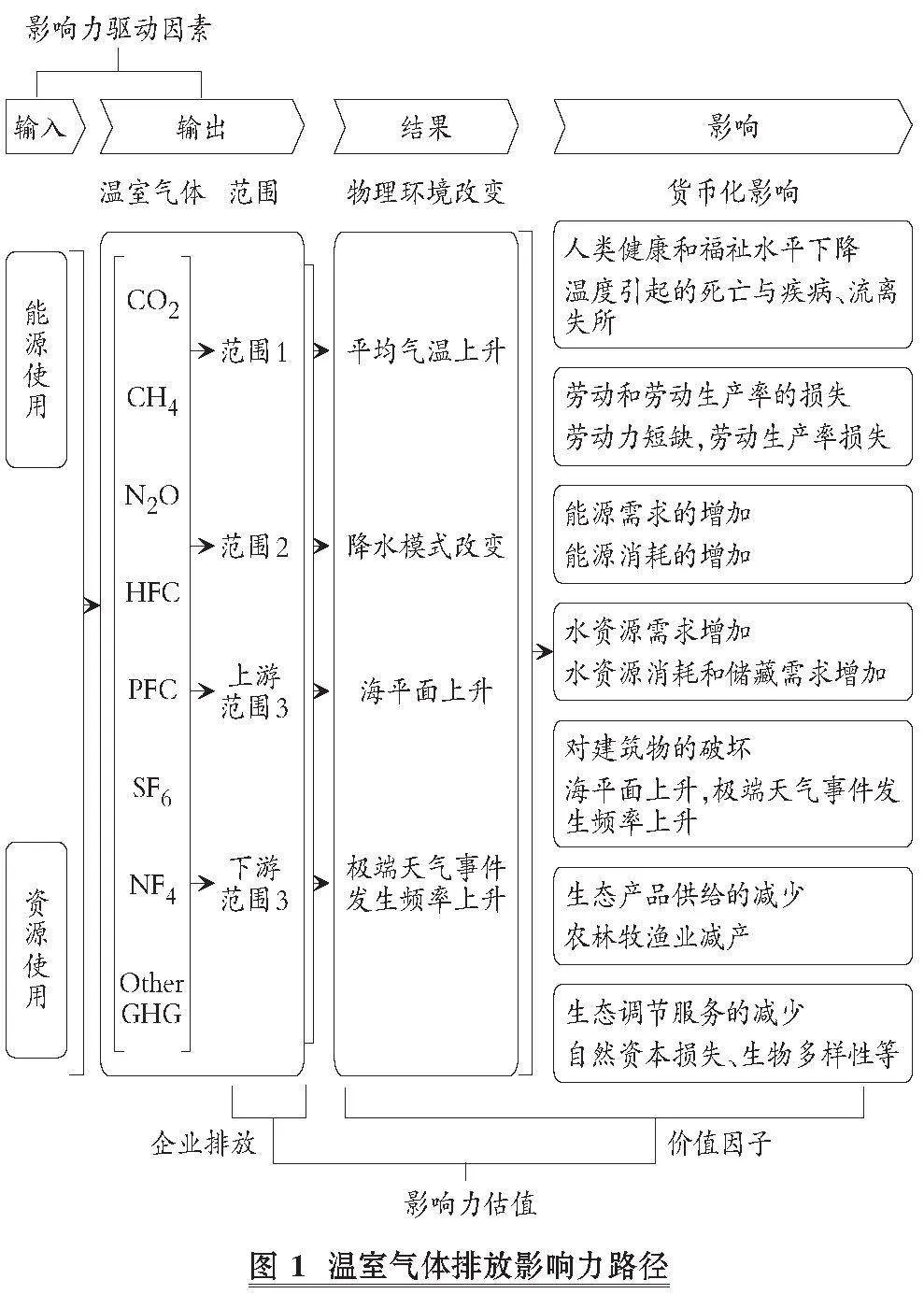

根据IFVI《一般方法论1号》, 通用议题方法论和特定行业方法论的一个重要思路是方法论以影响力路径的形式发布。影响力路径是衡量影响的框架, 用于厘清企业活动与人们福祉变化之间的因果关系。按照因果关系, 影响力路径依次由五个部分组成: 输入、 活动、 输出、 结果和影响。

在《温室气体排放方法论》中: “输入”是所使用的能源和资源; “活动”是使用能源和资源而产生温室气体的方式, 包括固定源燃烧、 移动源燃烧、 工艺排放和逸散性排放, 简称排放源; “输出”是温室气体, 包括二氧化碳(CO2)、 甲烷(CH4)、 一氧化二氮(N2O)、 氢氟碳化物(HFC)、 全氟化合物(PFC)、 六氟化硫(SF6 )、 三氟化氮(NF3)和其他不太常见的温室气体; “结果”是温室气体排放导致的地球物理环境的改变, 包括平均气温上升、 降水模式变化、 海平面上升和极端天气事件发生频率上升; “影响”是自然环境的改变将对人类社会造成的影响, 包括人类健康和福祉水平的下降、 劳动力和劳动生产率的损失、 能源需求的增加、 对建筑环境的破坏、 生态产品(例如食物和木材)供给的减少以及生态系统调节服务的减少。图1描绘了温室气体排放影响力路径。

(三) 影响力驱动因素的度量

1. 数据要求。影响力驱动因素指的是影响力路径中提到的输入和输出, 主要包括企业能源和资源使用情况以及温室气体排放量。核算温室气体排放是计算温室气体排放影响的基础。温室气体排放总量, 包括范围 1、 2 和 3排放量。因为《温室气体核算体系》将排放量分配给企业的方式符合《一般方法论1号》中的相关要求, 按照《温室气体核算体系》测量的所有三个范围的排放均完全归属于该企业。

温室气体排放量需要利用政府间气候变化专门委员会(Intergovernmental Panel on Climate Change,IPCC)最新全球变暖潜势 (Global Warming Potential, GWP)数据, 将所有温室气体转换为二氧化碳当量(CO2e)。所有温室气体排放数据均应以公吨二氧化碳当量为单位。为了保证影响力账户信息颗粒度, 排放数据应分为 4 个不同的类别: 范围 1、 范围 2、 上游范围 3和下游范围 3 。本方法论推荐按照《温室气体核算体系》来指导编制者计算温室气体排放量。

根据IFVI《一般方法论1号》的要求, 影响力账户编制者应当提供必要的补充说明或定性描述, 这包括但不限于温室气体排放核算的关键假设、 处理数据缺失的方法、 实现减碳目标的进展, 以及遵守地球边界和阈值(Planetary Boundaries and Thresholds)的相关情况。地球边界是2009年提出的概念, 旨在定义人类社会可以安全运行的环境极限⑧。越过一个或多个地球边界(Planetary Boundaries,人类社会安全运行的环境极限)可能是有害的, 甚至是灾难性的, 因为跨越阈值将引发地球系统性的环境变化⑨。地球边界通常包括9个方面⑩: 气候变化(主要指的是大气中二氧化碳浓度的上限)、 海洋酸化、 平流层臭氧消耗、 对全球磷和氮循环的干扰、 生物多样性丧失率、 全球淡水利用量、 土地系统变化、 气溶胶负荷以及化学污染。

2. 与其他报告准则的关系。核算温室气体排放影响所需数据与下列报告准则的披露要求一致: 《欧盟可持续报告准则第E1号——气候变化》、 《国际财务报告可持续披露准则第S2号——气候相关披露》以及全球报告倡议组织《GRI 305: 排放(2016)》。

欧盟可持续报告准则(ESRS)第E1号, 披露要求E1-6第41段规定企业应披露以下内容: (a)范围1温室气体排放总量; (b)范围2温室气体排放总量; (c)范围 3 温室气体排放总量; (d)温室气体排放总量。第45、 46和48段指出温室气体排放量应以公吨二氧化碳当量为单位。

IFRS S2中, 在“气候相关指标”部分第29段规定: “主体应披露其在报告期内产生的绝对温室气体排放总量, 以公吨二氧化碳当量表示, 也分类为: (1) 范围1温室气体排放量; (2)范围2温室气体排放量; (3)范围3温室气体排放量。”

全球报告倡议组织的《GRI 305: 排放(2016)》则在披露305-1(范围 1)、 305-2(范围 2)和305-3(范围 3)中要求企业报告每个范围内的“温室气体总排放量”, 而且也要求以公吨二氧化碳当量为单位。

3. 数据来源、 差距和不确定性。报告编制者应努力以完整、 中立且无误的方式测量温室气体排放量, 包括如实反映所有价值链活动的排放量。在实践中, 成本或数据可得性等障碍可能会限制编制者全面测量范围1、 2和3排放, 必要时可使用估算等替代方法来计算全部范围的温室气体排放量。根据《温室气体核算体系》⑪, 编制者应优先考虑符合下面条件的方法: a.直接测量温室气体排放量而不是根据经营活动数据(如燃料升数)估算温室气体排放量; b.利用来自公司价值链内特定活动的原始数据而不是二手数据; c.考虑尽可能高质量的数据来源。

根据《温室气体核算体系》, 高质量数据源应考虑: a.技术代表性。数据与所使用的技术相符吗?b.时间代表性。数据是否代表活动的实际时间或时长?c.地域代表性。数据是否反映了活动的地理因素?d.完整性。数据在统计上是否能代表活动?e.可靠性。数据集或来源可信吗?

当估算需要辅助数据时, 可以使用环境扩展输入输出 (Environmentally-Extended Input Output, EEIO) 模型和基于过程的模型。测算温室气体排放时会出现不确定性。编制者应报告定性不确定性, 并在可能的情况下报告定量不确定性。这些可以包括但不限于敏感性分析或概率分布。

(四) 结果、 影响与估值

1. 计算公式。根据温室气体影响力路径, “结果”是温室气体排放造成的自然环境改变, 而“影响”则是这些自然环境变化造成的人类福祉变化。本方法论将碳排放社会成本用作“价值因子”, 将企业温室气体排放量这一结果转化成温室气体排放对人类福祉造成的影响。

温室气体排放影响, 记作GHG ValueTotal, 应参照以下公式计算:

其中, Emscope指的是特定范围的温室气体排放, 包括范围1、 范围2、 上游范围3和下游范围3, Vf指的是价值因子。公式1可以表示为以下四个变量的和:

Emscope1×Vf =GHG Valuescope1 (公式2)

Emscope2×Vf =GHG Valuescope2 (公式3)

Emscope3up×Vf =GHG Valuescope3up (公式4)

Emscope3down×Vf =GHG Valuescope3down (公式5)

需要注意的是, 因为温室气体排放对人类福祉产生的是负面影响, GHG ValueTotal为负值。在公式1 ~ 5中, 价值因子Vf是相同的。

2. 价值因子的确定。本方法论使用碳排放社会成本计算价值因子。碳排放社会成本指的是每公吨二氧化碳当量的温室气体排放对人类社会福祉造成的损失的折现值。本方法论考虑采用两类模型来估计碳排放社会成本, 分别是温室气体影响价值估计模型(Greenhouse Gas Impact Value Estimator,GIVE)和数据驱动的空间气候影响模型(Data-driven Spatial Climate Impact Model,DSCIM)。这两类模型均属于气候变化综合评估模型(Integrated Assessment Models,IAM)类别。根据美国环保局(Environmental Protection Agency,EPA)于2023年末发布的研究报告⑫, 这两类模型是在众多IAM中比较领先的。GIVE模型由未来资源组织(Resources for the Future,RFF)、 加州大学伯克利分校和其他八家机构联合开发。DSCIM则由气候影响实验室(Climate Impact Lab)开发。

RFF是一家独立的、 非营利性的研究机构, 总部位于美国华盛顿特区, 成立于1952年, 其使命是通过公正的、 不带偏见的经济研究和政策参与来改善环境、 能源和自然资源决策。气候影响实验室是一家非营利性组织, 于2016年由芝加哥大学能源政策研究所、 加州大学伯克利分校、 荣鼎集团(Rhodium Group)和罗格斯大学发起设立, 其使命是衡量和传达气候变化对人类的影响, 以促进做出有效决策。目前, 该实验室由25名气候科学家、 经济学家、 计算专家、 研究人员、 分析师和学生组成。

为了结合GIVE和DSCIM模型的优势, 《温室气体排放方法论》使用这两类模型给出的碳排放社会成本的算术平均值计算价值因子。2023年和2024年温室气体排放的价值系数分别为每公吨二氧化碳当量236美元和239美元。这两个值均根据通货膨胀调整为与2023年美元价值可比的货币度量单位。

与其他IAM一样, GIVE和DSCIM由四个模块组成。一是“社会经济模块”, 给出对未来人口、 GDP和温室气体排放等变量的预测。二是 “气候模块”, 利用“社会经济模块”的温室气体排放作为输入, 给出描述气候系统变化的变量, 包括气温变化、 二氧化碳浓度变化、 海平面上升幅度等。三是“损失模块”, 以气候系统变化作为输入, 给出这些变化对农业、 人类健康、 能源消耗等方面的影响, 进而转化为经济损失。 四是“折现模块”, 将未来的经济损失累加起来并折算为当前的价值, 从而得出碳排放社会成本的估计值。

(1) 社会经济模块。GIVE和DSCIM均利用未来资源组织开发的模型(称为RFF-SP)对人口、 GDP 和二氧化碳排放进行预测, 预测值远至2300年。并且, RFF-SP考虑了多种因素导致的不确定性, 包括未来技术进步和减排政策, 其不仅提供点估计, 还提供区间估计。根据RFF-SP对人口的点估计, 全球人口将逐年增加, 直至2100年达到峰值110亿人, 随后将逐年递减。根据RFF-SP对GDP的点估计, 全球人均GDP年增速在2100年以前相对稳定, 将保持在1.6%左右的水平; 2100 ~ 2200年, 全球人均GDP年增速将逐渐下降, 在2200年左右趋于稳定至1.1%的水平。根据RFF-SP对二氧化碳排放的点估计, 全球二氧化碳排放将在2050年达到峰值, 然后逐年下降, 逐步趋近净零排放。

(2) 气候模块。GIVE和DSCIM都利用有限振幅脉冲响应(Finite Amplitude Impulse Response,FAIR)模型 1.6.2 版本来确定气候响应, 包括全球气候系统和碳动力学, 但是使用了不同的模型预测海平面变化。

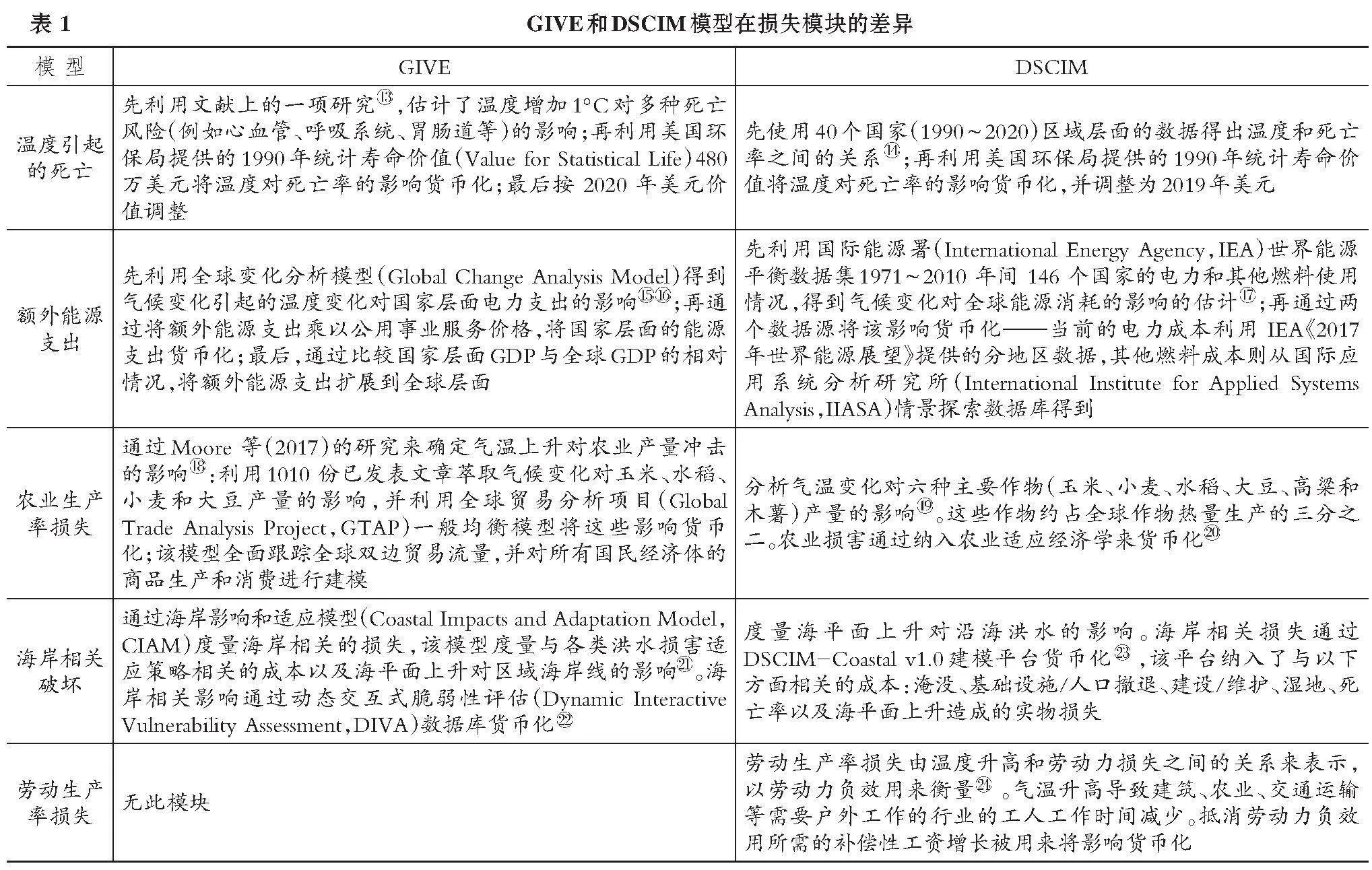

(3) 损失模块。GIVE和DSCIM在测算气候变化所引起的经济损失时都先通过测算不同领域、 地区受到的损失再加总获得整体的损失。但是, GIVE 和 DSCIM 在损失模块的测算方法上存在一些差异。GIVE纳入四种损失: 温度引起的死亡, 额外能源支出, 农业生产率损失以及包括土地、 资本损失和死亡在内的海岸相关影响。而DSCIM除了上诉四类损失, 还纳入了劳动生产率损失。除此之外, GIVE和DSCIM在各类损失的测算上也有差异。表1汇总了GIVE和DSCIM在损失模块上的差异。

(4) 折现模块。当前的碳排放将对未来子孙后代造成影响, 因此需要将其未来长期影响折算为当前的价值。GIVE和DSCIM都采用了拉姆齐公式(Ramsey)得到动态随机折现率:

rt=ρ+ηgt (公式6)

其中, rt是t时刻的折现率, ρ是时间偏好, η是边际效用弹性, gt是人均消费增长率。GIVE和DSCIM模型均将近期目标折现率设定为2%, 再通过校准(Calibration), 得到ρ和η的取值, 分别为ρ=0.2% 和 η=1.24%。如果将近期目标折现率设定为其他值, ρ和η的取值也会发生变化。

基于GIVE模型的测算结果, 研究人员于2022年在《自然》杂志发表了一篇题为《多方面证据表明二氧化碳排放社会成本应该更高》(Comprehensive Evidence Implies a Higher Social Cost of CO2 )的文章(Rennert等,2022)。DSCIM模型的理论框架和相关实证研究, 经过了同行评审, 发表在《自然》《经济学季刊》和《科学》等学术杂志上。

(五) 未来发展

基于现有科学研究, 《温室气体排放方法论》提出了企业温室气体排放影响力路径和影响力评估方法, 但还存在一些挑战, 比如企业披露范围 1、 2 和 3 排放的能力仍可能不足。又比如, 碳排放成本如何准确估计、 是否存在被低估或被高估的情况。方法论未来可以优化的方面包括: 一是新的方法和工具可以让更多机构完整、 准确地核算范围 1、 2 和 3 排放量; 二是碳排放社会成本测算模型的改进; 三是制定严格的框架将温室气体抵消和碳信用纳入影响力核算; 四是进一步将地球边界和雄心勃勃的净零排放目标纳入碳排放成本的测算模型中。

三、 争议焦点

IFVI技术人员对《温室气体排放方法论》征求意见稿着重希望获得的反馈有两个方面: 一是关于碳排放社会成本这一价值因子的设定; 二是关于范围3排放的核算。

1. 碳排放社会成本。方法论建议将碳排放社会成本作为价值因子, 计算温室气体排放对人类社会造成的负面影响。具体而言, 按照方法论的建议, 企业2023年每公吨二氧化碳当量温室气体排放对人类社会造成的损失为236美元。这个数值来自两个最新开发的气候变化综合评估模型, 即GIVE和DSCIM。方法论认为, 这两个模型是碳排放社会成本测算领域最前沿的进展。即便如此, 方法论认为每公吨二氧化碳当量236美元的价格仍然低估了碳排放社会成本, 因为仍然有一些气候变化造成的损失还没有纳入模型。

关于碳排放社会成本的设定, 主要有下面两个争议点。一是为什么选择GIVE和DSCIM?方法论主要参考美国环保局的推荐 , 这两个模型在测算气候变化造成的损失方面有明显的进展。但是反对者表示, 一个国家政府的推荐可能不应设为全球标准。二是GIVE和DSCIM两个模型给出的碳排放社会成本估计值是在一定的假设条件下得到的。其中, 动态折现率的设定最为关键。折现率的设定对最终得到的碳排放社会成本估计值有较大影响, 但是方法论只选择了一种动态折现率的设定。具体而言, 如果将近期目标折现率设为方法论采用的2%, GIVE和DSCIM得到的2020年碳排放社会成本均为每公吨二氧化碳当量190美元(以2020年美元计价) 。但是当近期目标折现率设为1.5%时, GIVE和DSCIM得到的2020年碳排放社会成本将分别为每公吨二氧化碳当量310美元和330美元(以2020年美元计价) 。当近期目标折现率设为2.5%时, GIVE和DSCIM得到的2020年碳排放社会成本分别为每公吨二氧化碳当量120美元和110美元(以2020年美元计价) 。所以, 有一种声音表示, 如果方法论推荐将折现率设定为2%, 那么应当提供更多解释。

2. 范围3排放的核算。与主流的可持续报告准则一致, 方法论将范围3排放纳入了温室气体排放核算, 主要因为范围3排放非常重要。但是, 方法论也认识到许多企业在核算范围3排放时仍然面临挑战, 所以方法论鼓励企业使用估算等替代方法计算范围3排放, 与此同时也给出了选择估算方法时应该遵循的原则。方法论区分了上游范围3排放与下游范围3排放。有人对这样的处理表示赞同。通常而言, 企业对供应链上游机构具有一定的影响力, 可能推动减排, 而企业对价值链下游机构的影响有限, 所以区分上下游排放具有合理性。另外, 受多种因素影响, 企业范围3排放的测量存在较大误差, 且缺乏指导, 区分上下游排放有利于提升影响力信息的透明度。

四、 借鉴建议

根据以上对《温室气体排放方法论》的介绍和分析, 本文认为我国应至少在如下三方面予以借鉴或采取行动。

(一) 加强企业碳排放信息披露

气候相关信息披露要求逐步趋严。国际贸易中的“绿色壁垒”相继涌现。这些都对我国企业, 特别是“走出去”企业, 提出了更高的碳排放信息披露要求以及更高的碳足迹管理要求。根据普华永道中国携手CDP全球环境信息研究中心发布的《2023年中国企业CDP披露分析报告》, 2023年全球有23292家企业在CDP平台披露了其环境相关表现, 其中中国参与CDP气候变化相关环境信息披露的企业为3439家(包含港澳台), 与2022年相比增长了约26%。在3400多家中国参与CDP气候信息披露的企业中, 78%的企业披露了范围1排放, 62%的企业披露了范围2排放, 39%的企业披露了范围3排放, 披露的范围3排放中来自采购商品和服务产生的碳排放占比仅为24%。可见, 我国企业范围3排放的信息披露还需进一步加强。企业碳排放核算与气候信息披露, 是企业制定科学碳目标、 积极参与减碳行动的基础, 也是推动“碳达峰碳中和”目标实现的必要之举。

(二) 推动企业碳排放核算标准国内外融合

国际上主流的可持续报告准则要求温室气体核算依照《温室气体核算体系》提供的核算方法。本文讨论的方法论亦是如此。然而我国企业对《温室气体核算体系》比较陌生(黄世忠和叶丰滢,2023a)。自2013年起, 国家发展改革委陆续发布了24个行业企业温室气体排放核算方法与报告指南, 为企业核算和报告温室气体排放提供了依据。但是这些指南与《温室气体核算体系》在口径和具体做法上仍然存在一定差异(黄世忠和叶丰滢,2023b)。其他国家也有与《温室气体核算体系》存在不同程度差异的本国标准。因此, 需要研究应否以及如何使我国企业碳排放核算标准与《温室气体核算体系》及其他国家的相关标准协调趋同, 以利于提升各国企业碳排放信息的国际可比性, 进而使国际化经营企业在复杂的竞争环境中立于不败之地, 也为评估各国和全球碳目标进展提供更扎实的基础。

(三) 加强碳排放社会成本的自主研究

IFVI《温室气体排放方法论》建议2023年的碳排放社会成本为每公吨二氧化碳当量236美元。有人表示这样的碳价对于我国企业而言过高, 不利于动员企业披露温室气体排放, 特别是范围3的排放。也有人质疑, 目前主流的气候变化综合评估模型, 包括本方法论采用的模型, 是否可以代表全球处于不同发展阶段国家的情况。例如, 折现率的设定是否反映了全球实际利率水平。对于我国而言, 参与国际对话, 应该自主研发气候变化综合评估模型, 加强碳排放社会成本测算的自主研究。

【 注 释 】

① 工业化前大气中二氧化碳浓度数据见:https://archive.ipcc.ch/ipccreports/tar/wg1/016.htm。当前二氧化碳浓度见:https://www.climate.gov/news-features/understanding-climate/climate-change-atmospheric-carbon-dioxide。其中,浓度单位ppm为parts per million的缩写,指的是干空气中每百万分子所含的某类气体的分子数。

② 根据政府间气候变化专门委员会(Intergovernmental Panel on Climate Change, IPCC)的定义,工业化前(pre-industrial)指的是1850年至1900年这段时期。详见:https://www.ipcc.ch/site/assets/uploads/sites/2/2018/12/SR15_FAQ_

Low_Res.pdf。

③ 本文将“GHG Protocol”翻译成《温室气体核算体系》,也有学者将此译为《温室气体规程》或《温室气体议定书》。《温室气体核算体系》是由世界资源研究所(World Resources Institute)和世界可持续发展工商理事会(World Business Council for Sustainable Development)从20世纪90年代末开始牵头组织开发的一系列温室气体核算标准。

④ 参见美国环保局提供的温室气体排放概览:https://www.epa.gov/ghgemissions/overview-greenhouse-gases。

⑤ 有关排放范围的界定,参考《温室气体核算体系(2004):企业核算与报告准则》。

⑥ 参考联合国气候变化联合公约(United Nation Framework Convention on Climate Change, UNFCCC)定义,GWP用于将各种气体的排放水平转化为统一量纲,以便比较不同气体的相对辐射强度。GWP的计算方法是在一段时间内(通常是 100 年)排放一公斤温室气体所产生的辐射强度与排放一公斤二氧化碳所产生的辐射强度之比。

⑦ 参考《温室气体核算体系(2011):企业价值链(范围3)核算与报告准则》。

⑧ https://www.science.org/doi/10.1126/science.1259855。

⑨ https://www.ecologyandsociety.org/vol14/iss2/art32/。

⑩ https://www.ecologyandsociety.org/vol14/iss2/art32/。

⑪ 同⑦。

⑫ 即Report on the Social Cost of Greenhouse Gases: Estimates Incorporating Recent Scientific Advances。该报告的链接见:https://www.epa.gov/environmental-economics/scghg。

⑬ 参见Cromar等(2022)“Global Health Impacts for Economic Models of Climate Change: A Systemic Review and Meta-analysis”。

⑭ 参见Carleton等(2022)“Valuing the Global Mortality Consequences of Climate Change Accounting for Adaptation Costs and Benefits”。

⑮ 参见Clarke等(2018)“Effects of Long-term Climate Change on Global Building Energy Expenditures”。

⑯ 参见Edmonds等(2004)“Stabilization of CO2 in a B2 Word: Insights on the Roles of Carbon Capture and Disposal, Hydrogen, and Transportation Technologies”。

⑰ 参见Rode等(2021)“Estimating a Social Cost of Carbon for Global Energy Consumption”。

⑱ 参见Moore等(2017)“New Science of Climate Change Impacts on Agriculture Implies Higher Social Cost of Carbon”。

⑲ 参见Hultgren等(2022)“Estimating Global Impacts to Agriculture from Climate Change Accounting for Adaptation”。

⑳ 参见Moore等(2017)“New Science of Climate Change Impacts on Agriculture Implies Higher Social Cost of Carbon”。

21 参见Diaz(2016)“Estimating Global Damages from Sea Level Rise with the Coastal Impact and Adaption Model(CIAM)”。

22 参见Vafeidis等(2008)“A New Global Coastal Database for Impact and Vulnerability Analysis to Sea-level Rise”。

23 参见Depsky等(2022)“DSCIM-coastal v1.0: An Open-source Modeling Platform for Global Impacts of Sea Level Rise”。

24 参见Rode等(2021)“Estimating a Social Cost of Carbon for Global Energy Consumption”。

25 ~ 28 同⑫。

【 主 要 参 考 文 献 】

胡煦,贝多广,张为国.国际影响力估值基金会方法论:员工工资影响的核算[ J].财会月刊,2024(7):3 ~ 14.

黄世忠,叶丰滢.我国制定气候相关披露准则面临的十大挑战及应对[ J].财务研究,2023a(3):3 ~ 10.

黄世忠,叶丰滢.温室气体核算和报告标准体系及其焦点问题分析[ J].财会月刊,2023b(3):7 ~ 13.

吕颖菲,刘浩.影响力货币化及其实现路径——基于哈佛影响力加权账户[ J].财会月刊,2023(21):62 ~ 68.

张为国,贝多广,胡煦.影响力核算:连接企业价值与社会价值的有益探索[ J].财会月刊,2023(19):3 ~ 11.

张为国,薛爽,王浩宇.从G7影响力工作组报告看可持续披露的发展趋势[ J].财会月刊,2022(3):3 ~ 10.

Nordhaus W. D.. An Optimal Transition Path for Controlling Greenhouse Gases[ J].Science,1992(5086):1315 ~ 1319.

Nordhaus W. D.. Revisiting the Social Cost of Carbon[ J].Proceedings of the National Academy of Sciences,2017(7):1518 ~ 1523.

Rennert K., Errickson F., Prest B. C., et al.. Comprehensive Evidence Implies a Higher Social Cost of CO2[ J].Nature,2022(7933):687 ~ 692.