数字经济、金融知识对农户创业决策影响的实证研究

2024-06-21 02:39:58李丽迟超楠王志彬鲁郭民

湖北农业科学 2024年3期

李丽 迟超楠 王志彬 鲁郭民

摘要:基于2021年陕西省1 086份有效调研问卷数据,运用双栏模型研究了数字经济、金融知识对农户创业决策的影响。结果表明,数字经济、金融知识既能促进农户的创业意愿,也能提高农户创业的投资规模,并且对农户创业决策具有显著影响。家庭总资产能促进农户创业并增加创业投入规模,而房地产资产则会抑制农户创业,降低创业投入规模。年龄和婚姻状况对农户创业基本决策和农户创业投入决策影响不显著。因此,建议相关部门要培育数字经济人才并普及数字经济技术,促进传统农业与数字经济的融合,提升农民金融教育的战略地位,优先普及农户迫切需要的金融知识。

关键词:数字经济;金融知识;农户创业决策;陕西省

中图分类号:F49;F832;F323.6 文献标识码:A

文章编号:0439-8114(2024)03-0053-06

DOI:10.14088/j.cnki.issn0439-8114.2024.03.009 开放科学(资源服务)标识码(OSID):

在2020年全面实现小康政策的引领下,“三农”工作步入新阶段。新时期,基于互联网的包容性创业将在脱贫地区乡村振兴中进一步发挥“产业原动力”“人才蓄水池”和“治理推进器”的作用。鼓励农户创业、推动农村动力就业创业,是促进农村产业发展和产业兴旺的重要内容,对于加快农业和农村经济发展、增加农民收入实现乡村振兴至关重要。

国内外众多相关研究都认为,支持和鼓励农民创业不仅可以推进农村产业转型升级[1],为发展中国家解决就业问题提供出路[2],有效拉动农村经济增长、促进经济发展[3],而且对缩小城乡差距和促进城乡协调发展有重要作用。大量经验研究表明,融资约束阻碍了家庭创业,尤其是对于农村家庭[4]。数字经济影响下,传统金融机构或互联网企业利用现代信息技术提供支付、融资、投资和信息中介服务的新型金融业务模式[5,6],可以凭借低成本、低门槛、交易便捷等优势增强对大众金融消费者的触达能力。而金融知识水平是居民有效参与金融市场的前提,亦是提升家庭创业收入的重要保障[6]。此外还有众多学者从农户个人素质、家庭环境以及社会环境对影响农户创业的因素进行分析,如他们认为农村家庭受访者的学历教育、非学历教育和工作经历对农户创业决策具有积极作用[7,8]。陈波[9]认为风险偏好是影响农户创业的重要因素。但从家庭环境看,黄俊等[10]认为外部环境提供支持、创业来源于自身创新等变量对农民创业意愿有显著影响;文化程度、家庭人数、成年子女、家庭收入状况、家庭的耕地面积大小、创业经验、不同创业行业等变量影响并不显著。相反,陈国生等[11]发现拥有更多社会网络的农民更有可能获取民间借贷的支持,从而有利于家庭创业。杨婵等[12]发现,身处社会精英家庭的农户有更高的创业概率。但是,社会网络对城镇和农村家庭创业行为的影响具有异质性,社会网络通过民间融资影响家庭创业行为的作用机制仅在农村成立,而对于城镇地区并不成立[13]。

从现有文献看,农户创业困难主要受个人素质和外部环境影响,影响农户做出创业决策的因素众多,但是具体影响大小和正负仍存在争议。且从微观层面考察数字经济参与对农户创业决策影响的研究并不多见。本研究将分别构建数字经济与金融知识指标体系,从微观层面对影响农户作出创业决策的因素进行实证分析,为理解农户创业决策的驱动因素提供新视角。

1 数据来源与指标构建

1.1 数据来源

本研究数据主要来源于农村金融课题组2021年6—9月在陕西省实地调研问卷。数字经济指标数据来源于《陕西省统计年鉴2021》。此次调查活动采用简单随机抽样的方法,选取陕西省10个地级市为调查范围,分别为西安市、铜川市、宝鸡市、咸阳市、渭南市、延安市、汉中市、榆林市、安康市、商洛市。根据第七次人口普查数据,在?各地级市中随机选取84个自然村,在此基础上每个自然村随机选取10~15户农户作为调查对象,进行入户访谈。此次调查共发放问卷1 179份,剔除关键数据存在缺失的问卷,共计有效问卷1 086份,有效率为92.11%。

1.2 指标构建

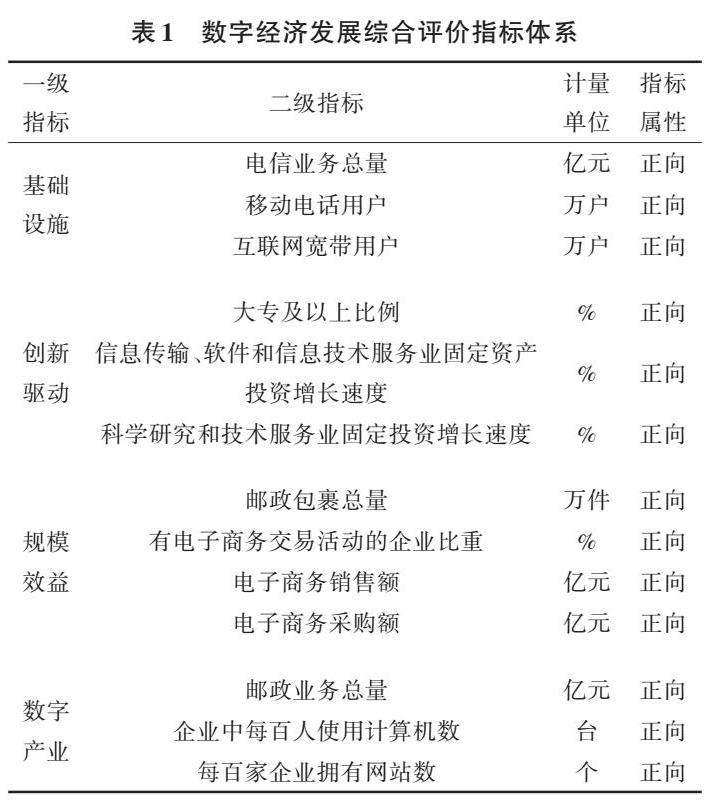

1.2.1 数字经济指标 数字经济依赖数字基础设施,以创新促进数字产业的产生和发展,通过产业数字化和数字产业化形成一定规模的社会效益。因为现行的国民经济核算体系会导致重复计算的问题,建立一套统筹地方数字经济发展状况的综合评价体系势在必行。通过梳理相关文献,本研究基于数字经济的创新驱动特征以及当前陕西省数字基础设施、数字产业发展、规模效益,构建陕西省数字经济发展综合评价指标体系,如表1所示。

根据10个地级市的13个经济指标数据,利用熵值法建立数字经济发展评价模型。对二级指标的数据进行标准化、归一化处理,计算出各指标的权重,并对陕西省10个地级市的数字经济发展水平进行综合得分测算,得分和排名如表2所示。

1.2.2 金融知识指标 通过对已有文献的梳理,当前对金融知识的测度主要采取客观测度法,即通过设计相关问题,要求受访者在选项中选择正确答案,且已有研究主要基于中国家庭金融调查或中国家庭追踪调查,因此基本选择受访者对利率问题和通货膨胀问题的回答正确率测量受访者金融知识。而Abreu等[14]的研究中以受访者受教育程度作为金融知识的指标,主要系二者均为人力资本的组成,具有相关性。张号栋等[15]的研究中,结合受访者对基础金融问题的回答情况以及对经济金融信息的关注程度,构建金融知识指标体系。在此基础上,本研究设计了“2021年度陕西省农户金融知识与创业情况调查问卷”,收集受访户基础金融知识理解、受教育程度和对经济金融相关信息的关注程度信息,其中基础金融问题在以往利率问题、通货膨胀问题、风险认知的基础上,增加财会知识问题和保险问题。

通过对受访户财会问题、利率问题、通货膨胀问题、风险认知、保险问题、对经济金融信息的关注程度和受教育程度7个指标进行因子分析,计算每个因子的权重,从而得出金融知识指标。在变量处理方面,对财会问题、利率问题、通货膨胀问题、风险认知、保险问题5个变量,回答正确赋值为1,回答错误赋值为0;对经济金融信息的关注程度则根据选项,由1—5分别表示关注程度的递增,1表示从不关注,5表示非常关注;受教育程度方面同样根据选项,由1—5分别表示受教育程度的递增,1表示文盲,5表示中专及以上。

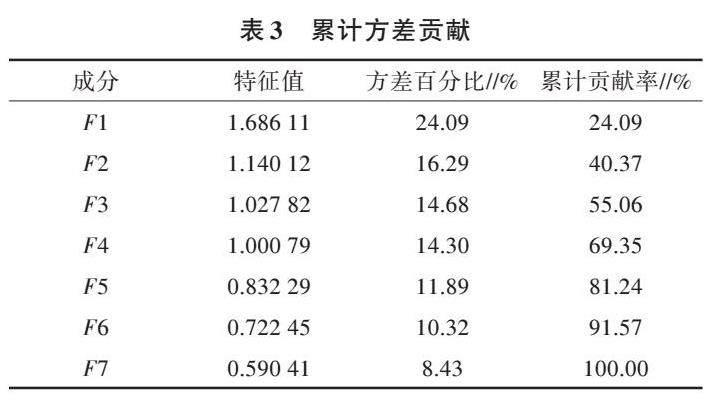

首先,对上述7个变量进行KMO检验和Bartlett球形检验,以此检验上述7个变量是否存在相关性以及是否满足因子分析的条件。检验结果显示,Bartlett球形检验的P=0.000<0.01,KMO值为0.595,较为适合进行因子分析。其次,构造因子变量,通过提取公因子达到降维效果,数据分析结果如表3所示。

由表3可知,特征值大于1的因子共有4个,因此保留F1、F2、F3、F4,累计贡献率为69.35%,说明F1至F4包含了7个变量2/3以上的信息,包含较多信息,因此可进行下一步因子旋转,数据处理结果如表4所示。

旋转后的得分矩阵如表5所示。

依据表4中的权重计算金融知识指标数值,具体公式为:

F=0.339 0×F1+0.233 3×F2+0.214 1×F3+0.213 7×F4 (1)

其中,F1主要与利率问题和通货膨胀问题有关;F2主要与风险认知有关;F3主要与财会问题有关;F4主要与保险问题有关。

2 基于1 086份调研数据的实证分析

2.1 控制变量指标选取

根据文献梳理结果,选取受访户年龄、婚姻状况、家庭总资产和房地产资产作为控制变量。

1)年龄。创业需要等待时机并积累一定的创业资源,因此通常随着年龄的增长,创业的可能性相对提高。孔令卫等[16]对年长创业者的创业行为进行研究,发现随着年龄的增长,创业资源的积累和职业经历的丰富会促使年长者创业出现两极分化的情况。叶俊杰等[17]的研究表明,当创业者年龄在25~55岁时,年龄显著促进创业者的创业积极性,而当创业者年龄大于55岁时,促进效果不明显。朱秀梅等[18]通过实证研究发现,年龄能显著促进创业。

2)婚姻状况。由于已婚创业者的家庭负担更大,提高生活水平的愿望更加强烈,因此创业动机更加明显。姚婷婷[19]的研究表明,已婚创业者心理更加成熟,同时伴随着两个家庭的组合,已婚创业者所拥有的资源更加丰富,因此婚姻状况对创业具有显著影响。而王艳芳[20]的研究表明,婚姻状况对农民工返乡创业没有显著影响。由于现有研究在相关问题上没有一致结论,因此本研究选取婚姻状况作为控制变量之一。其中未婚赋值为0,已婚赋值为1。

3)家庭总资产。创业资源是创业决策三大基本要素之一,对创业决策具有一定约束,家庭资产是创业资源的重要组成部分,家庭总资产越高,创业的风险相对更小,创业的可能性越高。蔡栋梁等[21]通过实证研究得出家庭总资产能促进创业,且系数为0.016。杨怀佳等[22]的研究得出了相同结论。因此选取家庭总资产作为控制变量之一,由于家庭总资产数额较大,故取对数。

4)房地产资产。房地产资产表现为家庭土地资产和房产的总和。普蓂喆等[23]研究房价对创业的影响,结果表明,房价越高家庭房产资产越多,创业的可能越高,但如果家庭负担有房贷,则会抑制创业。姜南[24]研究房价对家庭创业的影响时,将家庭房产根据产权性质归类,发现完全产权的房产可能会增加家庭财富,提高家庭贷款通过率促进创业,但也可能会因为替代效应一直创业,部分产权不能提高贷款通过率但能增加财富也可能成为家庭创业的替代选项,而无房家庭不会选择创业。因此本研究选取房地产资产作为控制变量之一,由于家庭房地产资产数额较大,故取对数。

2.2 农户创业决策变量选取

本研究内容为数字经济、金融知识水平对创业基本决策和创业投资规模决策两个方面的影响,故本研究的被解释变量农户创业决策被分为两个阶段,第一阶段为农户是否选择创业,第二阶段为农户创业时的投入。农户是否创业选取问卷中农户截至目前的创业次数,其中创业次数为0的农户赋值为0,创业次数大于等于1的农户赋值为1,表示选择创业。农户创业投入则根据问卷问题直接获得,对其中拒绝回答的问卷做无效处理,同时由于创业投入金融较大,故取对数。

2.3 模型建立

本研究采用双栏模型对数字经济、金融知识影响农户创业决策进行实证检验,模型第一阶段为基本决策,即农户是否创业;第二阶段为数量决策,即农户创业投入规模,模型公式如下。

[Di=Z′iα+μi, μi~N(0,1)] (2)

[Y?i=X′iβ+εi, εi~N(0,σ2)] (3)

[Yi=Y?i,Y?i>0且Di>00 , 其他 ] (4)

其中,随机误差项[μi]、[εi]服从标准正态分布,即:

[μiεi~0,1ρσiρσiσ2i] (5)

式中,Di为农户i是否创业的决策变量;[Z′i]为基本决策的自变量(包括数字经济和金融知识);[X′i]为数量决策的自变量;[Y?i]为农户i创业投入规模的潜在变量;[α]、[β]为模型参数。

[Yi]具体含义见表6。

2.4 模型结果分析

2.4.1 基本决策方程估计结果分析 本研究主要运用State14.0软件对陕西省数字经济、金融知识是否影响农户创业基本决策及其影响程度的计量模型进行分析,结果见表7。

由表7可知,农户金融知识、数字经济、家庭总资产和房地产资产在农户是否创业的模型中均通过了显著性水平检验,其中金融知识通过5%显著性水平检验,其余3个变量均通过1%显著性水平检验。4个变量中,只有房地产资产对农户是否创业具有负向作用,其他因素都起正向影响。

农户金融知识在农户是否创业的模型中通过了5%显著性水平检验,P=0.034<0.05,系数为正(0.345 8),与预期作用方向相符,说明农户金融知识水平越高,创业的意愿越高,金融知识能有效促进农户的创业意愿。可能的原因为金融知识水平作为农户人力资本的组成部分,能够改善农户的内部制约因素和心理状态,一方面提升农户对创业机会的把握,使农户面对转瞬即逝的创业机会,能够迅速识别并利用,也能使农户更加有效地配置资源,使农户受到创业资源的约束更小,从而促进创业;另一方面使农户一定程度上具有规避风险的能力,能够提升农户创业的信心,此外,金融知识能够促进农户贷款的可得性,表现为贷款申请材料的质量提升和提钱规模以达到银行要求。因此金融知识水平能够促进农户创业。

数字经济通过了1%显著性水平检验,P=0.009<0.01,系数为正(0.592 6),与预期作用方向相符,说明数字经济能够促进农户创业。可能的原因为数字经济的发展带来了便捷方便的电子商务,改变了传统的贸易方式,解决了贸易交易成本过高、资金周转缓慢、市场供需信息不对称等问题。同时数字经济可以从降低信息获取成本、提高农业生产效率、推动产品营销、转变农民思想等方面起作用,既能增加农户创业的机会,同时也能提升农户创业意愿,从而促进农户参与创业活动。

家庭总资产在农户是否创业的模型中通过了1%显著性水平检验,P=0.000<0.01,系数为正(0.437 9),与预期作用方向相符,且系数较大,说明家庭总资产对农户创业影响较大,农户家庭总资产越高,农户参与创业的可能性越高。家庭财富是农户创业要素中创业资源的重要组成部分,现有研究表明农户依然存在信贷约束[25],获取信贷支持的难度较大,因此主要以自有资金作为创业投入。随着创业门槛的一再降低,以及对农户创业的政策扶持力度一再加大,未来家庭财富对农户创业的影响可能降低。目前来看,家庭总资产水平对农户创业基本决策的影响较大。

房地产资产在农户是否创业的模型中通过了1%显著性水平检验,P=0.003<0.01,系数为负(-0.097 5),与预期作用方向相反,主要原因可能是,一方面中国房地产市场经过多年快速发展,房价持续上涨,已经具备投资属性,甚至相当一部分居民将房地产作为投资品,过往的房价也显现出,房地产是一项回报率较高而风险较低的优质资产,当更多的人选择以房地产作为投资产品时,将会对创业产生替代效应,因此房地产持有越多,说明家庭更偏向于投资房地产而非创业;另一方面,在中国的社会习俗和民众心里偏好的作用下,房地产具有一定的刚性需求,而居高不下的房地产价格,使得家庭需要拿出更多的存款或变卖更多资产用以购买房产,而房地产的资产流动性低,因此挤占了创业所需的家庭资源,迫使部分家庭放弃创业,很多学者提出需要提高农地流转以降低农户所受的信贷约束[26]。从投资效率来看,房地产是一项优质的投资,因此会对农户创业产生替代,降低农户创业意愿,从资产流动性来看,房地产资产流动性低,会挤占创业所需的资源。

年龄在农户是否创业的模型中未通过显著性水平检验,P=0.151>0.1,但超过0.1不多,因此可认为年龄较为显著,系数为正(0.010 0),与预期作用方向相符,说明农户年龄越大,创业的可能性越大。可能的原因是随着年龄的增长,创业者家庭财富得到积累,创业资源丰富,此外,年龄与社会资本正相关。因此年龄与创业存在一定正向相关关系,在对创业失败原因进行调研时,有农户表示是年龄大了,精力不足,因此年龄过大可能会抑制创业,这可能是年龄未通过显著性检验的原因。

婚姻状况同样未通过显著性水平检验,P=0.274>0.1,不显著,说明婚姻状况可能对农户创业产生影响,但影响具有一定的不确定,容易受到其他因素的干扰。

2.4.2 数量决策方程估计结果分析 本研究主要运用State14.0软件对陕西省数字经济、金融知识是否影响农户创业投资规模决策及其影响程度的计量模型进行分析,结果见表8。

由表8可知,农户金融知识、数字经济、家庭总资产和房地产资产在农户创业投资规模的模型中均通过1%显著性水平检验。4个变量中,只有农户的房地产资产对农户创业投资规模具有负向作用,其他因素都起正向影响。年龄、婚姻状况均未通过显著性检验。

农户金融知识水平在农户创业投资规模的模型中通过了1%显著性水平检验,P=0.002<0.01,系数为正(1.398 4),与预期作用方向相符,且系数较大,说明农户金融知识水平越高,创业投资规模越大。主要原因是金融知识水平较高的农户,对创业的信心更足,且财务规划能力更强,更懂得利用规模经济实现家庭财富最大化。因此金融知识水平会影响农户创业投资规模决策,且具有正向作用。

数字经济在农户创业投资规模的模型中通过了1%显著性水平检验,P=0.008<0.01,系数为正(1.661 3),与预期作用方向相符,说明城市数字经济发展越好,农户创业投入的资产越多。可能的原因为,一方面农村地区的互联网发展和数字化建设能够满足农户创业信息的需求,带来了新兴思想,改变农户的原有思维方式,不再单纯以自有资金创业;另一方面,数字金融的发展能够提供一定的资金帮助,降低信贷门槛,提高农户创业投资规模。

家庭总资产在农户创业投资规模的模型中通过了1%显著性水平检验,P=0.000<0.01,系数为正(1.311 4),与预期作用方向相符,说明农户家庭总资产越高,农户创业投入的资产越多。主要原因是家庭财富是农户创业要素中创业资源的重要组成部分,家庭总资产越高,财富水平越高,风险承受能力也越高,且财富水平更高的家庭创业意愿更加强烈,对投资项目的需求更高。因此家庭总资产越高的家庭,创业投资规模越大。

房地产资产在农户创业投资规模的模型中通过了1%显著性水平检验,P=0.001<0.01,系数为负(-0.329 5)。负的系数表示房地产资产与农户创业投资规模之间存在负相关关系。换句话说,随着房地产资产的增加,农户创业投资规模有下降的趋势。这可能是因为农户更倾向于将其财务资源投向相对更为稳定和低风险的房地产领域,而不是风险较高的创业项目。基于这一结果,政策制定者和农业实践者可以考虑在支持农户创业投资时,关注不同资产类别的影响。如果房地产资产对创业投资规模有负面影响,可能需要制定政策措施,鼓励农户将财务资源更多地投向创业领域,以促进农村经济的多元化和可持续发展。

年龄和婚姻状况未通过显著性水平检验,P分别为0.341和0.361,均大于0.1,不显著,说明在本研究调研范围内,年龄和婚姻状况对农户创业产生影响不显著,但影响具有一定的不确定,容易受到其他因素的干扰。

3 结论与建议

数字经济、金融知识对农户创业具有促进作用。数字经济、金融知识既能促进农户的创业意愿,也能提高农户创业的投资规模,并且对农户创业决策具有显著影响。年龄和婚姻状况对农户创业基本决策和农户创业投入决策影响不显著。家庭总资产能促进农户创业并增加创业投入规模,而房地产资产则会抑制农户创业,降低创业投入规模。农户普遍存在信贷约束,因此主要以自有资产创业,家庭总资产高的农户风险承受能力强,且家庭可自由支配的资产较多,因此更加偏好投资,从而对创业决策起促进作用。而房地产资产一方面对创业存在替代效应,陕西省受访农户中,54.70%的农户认为房地产的投资风险最小,因此很多农户在配置家庭资产时,首先考虑购买房地产而非创业,另一方面农村家庭主要资产为房地产资产,家庭持有房地产的动机充足,流通较少,且房地产本身流动性较差,因此持有房地产会挤占创业资源,农户可用来创业的资产变少,从而抑制创业。

为发展数字经济、提升农户金融水平以促进农户创业,首先要培育数字经济人才并普及数字经济技术,促进传统农业与数字经济的融合;其次需要在国家层面提升农民金融教育的战略地位,优先普及农户迫切需要的金融知识,此外还需将基础金融知识纳入基础教育范畴,以期提升农户创业活力,吸收农村剩余劳动力,最终实现农民增收、农村富裕。同时为进一步促进创业,需要加大对房地产市场管控、加速财政转型、建设农村房地产流动市场,避免房地产资产对农户创业产生消极影响。

参考文献:

[1] KLAPPER L F, LOVE I. Entrepreneurship and development: The role of information asymmetries[J]. The world bank economic review, 2011, 25(3): 448-455.

[2] DE MEL S, MCKENZIE D, WOODRUFF C. Returns to capital in microenterprises: Evidence from a field experiment[J]. The quarterly journal of economics, 2008, 123(4): 1329-1372.

[3] 白争辉,原 珂.数字经济发展与产业结构升级的就业效应实证研究[J].兰州学刊,2022(3):62-73.

[4] 杨少雄,孔 荣.金融知识获取圈层对农户农地抵押贷款参与的影响研究——基于失地风险感知的中介效应分析[J].重庆大学学报(社会科学版),2022,28(6):65-78.

[5] 黄祖辉,宋文豪,叶春辉,等.政府支持农民工返乡创业的县域经济增长效应——基于返乡创业试点政策的考察[J].中国农村经济,2022(1):24-43.

[6] 冯晓娜,徐爱燕.金融素养对家庭收入的影响研究——来自拉萨市农牧区的民生调查[J].商展经济,2022(2):74-77.

[7] 罗 凯. 打工经历与职业转换和创业参与[J]. 世界经济, 2009,32(6): 77-87.

[8] 董晓林, 戴 月, 朱晨露. 金融素养对家庭借贷决策的影响——基于 CHFS2013的实证分析[J]. 东南大学学报(哲学社会科学版), 2019, 21(3): 44-52,146-147.

[9] 陈 波. 风险态度对回乡创业行为影响的实证研究[J]. 管理世界, 2009(3): 84-91.

[10] 黄 俊, 许秀川, 贾 煜. 中国中西部地区农民创业意愿及其影响因素——基于1524份调查问卷数据[J]. 湖南农业大学学报(社会科学版), 2014, 15(6): 60-64.

[11] 陈国生,肖瑜君,李海波,等.返乡农民工创业选择的影响因素分析——基于5省465户返乡农民工家庭的调查数据[J].经济地理,2022,42(1):176-181.

[12] 杨 婵,贺小刚,李征宇.家庭结构与农民创业——基于中国千村调查的数据分析[J].中国工业经济,2017(12):170-188.

[13] 胡金焱, 张 博. 社会网络、民间融资与家庭创业——基于中国城乡差异的实证分析[J]. 金融研究, 2014(10): 148-163.

[14] ABREU M, MENDES V. Financial literacy and portfolio diversification[J]. Quantitative finance, 2010, 10(5): 515-528.

[15] 张号栋, 尹志超. 金融知识和中国家庭的金融排斥——基于CHFS数据的实证研究[J]. 金融研究, 2016(7): 80-95.

[16] 孔令卫,赵琛徽,朱晓妹. 年长创业者的创业行为过程模型———基于扎根理论的研究[J]. 管理案例研究与评论, 2020, 13(4): 400-413.

[17] 叶俊杰, 许 尧, 刘雪莹, 等. 子女数量与居民创业决策——基于性别和城乡差异视角[J]. 福建农林大学学报 (哲学社会科学版), 2021,24(4):70-80.

[18] 朱秀梅, 历 悦, 肖 彬, 等. 创业网络对新企业绩效的影响——基于元分析的研究[J]. 外国经济与管理, 2021, 43(6):120-137.

[19] 姚婷婷. 地方创业补贴资金使用绩效分析与改进对策研究——以G省C市为例[D]. 广州:广东财经大学, 2020.

[20] 王艳芳. 农民工返乡创业影响因素及政策建议[D]. 北京:北京工业大学, 2020.

[21] 蔡栋梁, 邱黎源, 孟晓雨, 等. 流动性约束、社会资本与家庭创业选择——基于CHFS 数据的实证研究[J]. 管理世界, 2018, 34(9): 79-94.

[22] 杨怀佳, 张 波. 储蓄率、财富与家庭创业——基于CHFS数据的分析[J]. 山西财经大学学报, 2019,41(11):14-26.

[23] 普蓂喆, 郑风田. 高房价与城镇居民创业——基于CHIP微观数据的实证分析[J]. 经济理论与经济管理, 2016(3): 31-44.

[24] 姜 南. 房价对家庭创业决策的影响[D]. 南京:南京财经大学, 2020.

[25] 谢玉梅,周方召,胡基红. 林权抵押贷款对农户福利影响研究[J]. 湖南科技大学学报(社会科学版), 2015, 18(4): 76-80.

[26] 钟甫宁, 纪月清. 土地产权、非农就业机会与农户农业生产投资[J]. 经济研究, 2009, 44(12): 43-51.

收稿日期:2022-05-23

基金项目:安康学院校级项目(2020AYXNZX04)

作者简介:李 丽(1968-),女,陕西白河人,教授,硕士,主要从事农业经济管理研究,(电话)13992571373(电子信箱)491059724@qq.com;通信作者,迟超楠(1990-),女,山东日照人,讲师,硕士,主要从事农业金融研究,(电话)18302917363(电子信箱)798752693@qq.com。

猜你喜欢

当代教师教育(2022年2期)2022-07-08 10:46:42

当代陕西(2021年13期)2021-08-06 09:24:36

现代企业(2021年2期)2021-07-20 08:18:33

当代陕西(2019年8期)2019-05-09 02:23:32

陕西画报(2018年1期)2018-11-17 19:33:14

西部大开发(2017年8期)2017-06-26 03:16:10

大众科学(2017年3期)2017-03-21 23:10:18

现代管理科学(2017年3期)2017-03-03 17:55:34

西伯利亚研究(2016年5期)2016-12-23 20:28:22

中国市场(2016年37期)2016-11-12 03:35:26