及早布局新消费 加速破局谋发展

2024-06-15 11:19:31杨孙峰许睿嘉

现代商业银行·管理智慧 2024年4期

杨孙峰 许睿嘉

后疫情时代,随着居民消费需求的复苏,消费金融业务也逐步迈入更友善的市场环境,但由于产业结构、信息技术、消费理念等因素的变化,商业银行原有的消费金融营销策略在当前市场中收效渐微,银行机构亟需对自身的营销策略进行优化,以便提升消费金融业务的发展效率。本文在考虑当前消费金融市场环境的基础上,以国有大型商业银行为例,分析业务发展优劣势和突破口,并提出相应的优化策略,以期促进在消费金融市场营销上实现新的突破,为商业银行支持“扩内需、促消费”提供参考。

当前消费市场的变化趋势

2023年国家金融监督管理总局表示,要把支持和扩大消费摆在优先位置。在当今“扩内需、促消费”的大背景下,消费金融市场逐渐展现出加快复苏的特征。

1.消费市场有望进一步复苏

据国家统计局2024年1月12日发布的数据显示,2023年全年全国居民消费价格指数(CPI)比上年上涨0.2%,扣除食品和能源价格的核心CPI同比上涨0.7%。2023年12月CPI同比降幅收窄0.2个百分点至-0.3%,与市场预期持平,环比由降转涨至0.1%。CPI走势有望走出底部,步入双升通道。扩内需、促消费仍是2024年经济发展的重头戏。2024年《政府工作报告》强调,“促进消费稳定增长。从增加收入、优化供给、减少限制性措施等方面综合施策,激发消费潜能。”2023年12月召开的中央经济工作会议在部署2024年经济工作时亦强调“着力扩大国内需求。要激发有潜能的消费,扩大有效益的投资,形成消费和投资相互促进的良性循环。推动消费从疫后恢复转向持续扩大,培育壮大新型消费”,凸显出消费在推动国民经济复苏中的重要地位。

2.居民收入稳步增长

据国家统计局最新公布数据显示,2023年全年全国居民人均可支配收入39218元,比上年名义增长6.3%,扣除价格因素实际增长6.1%。全国居民人均可支配收入中位数33036元,比上年名义增长5.3%。整体看全国居民收入保持稳定增长态势,收入预期良好。

3.居民消费意愿趋强

根据国家金融与发展实验室公布数据显示:2023年全年居民杠杆率共上升了1.3个百分点,居民杠杆率实现了企稳回升,已经连续四年稳定在60%至65%的区间。全部居民贷款增长了6.9%,其中居民消费贷款(除住房外)全年增长了12.6%,实现提速增长。整体看居民消费意愿有所提升。

因此,消费市场呈稳步复苏,居民收入、就业预期仍要持续提振,需要长期改善,消费信贷有望成为刺激消费组合拳中的重要一环。

商业银行的市场竞争态势

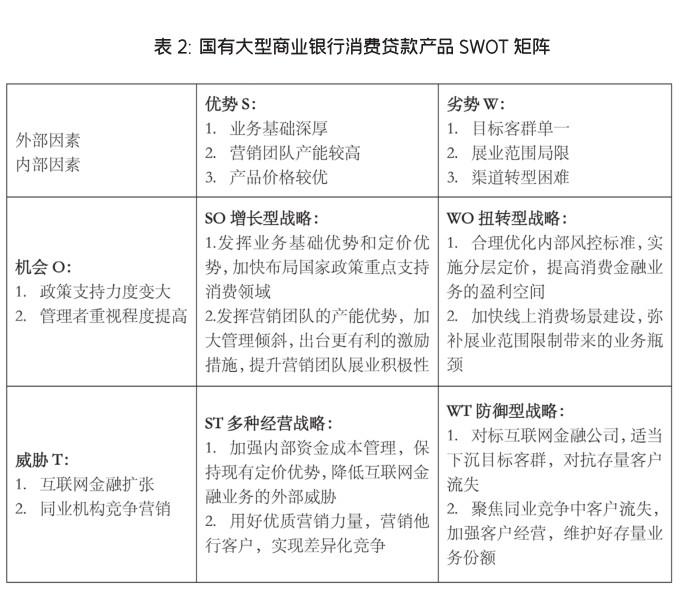

国有大型商业银行在消费金融业务的市场竞争中面对着较为复杂的竞争态势,业务优势和发展劣势交织,机遇与挑战并存。

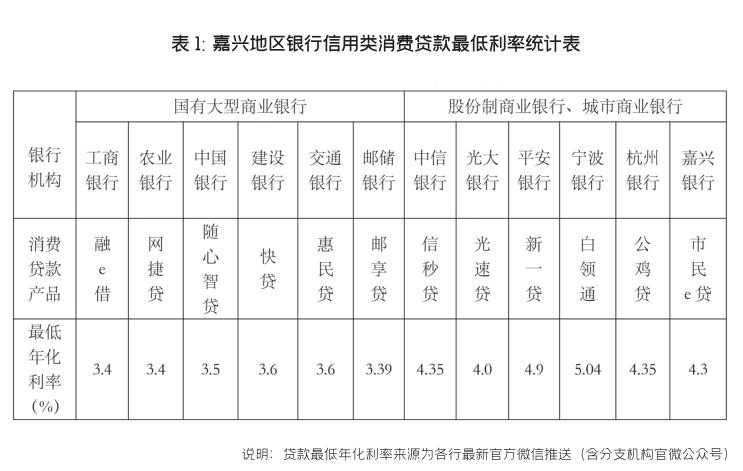

优势:业务基础深、营销力量强、产品定价优。大部分国有大型商业银行的分支机构在该项业务的经营发展中具有先发优势和平台优势。经营规模上,国有大型商业银行的市场份额明显高于其他类型商业银行。以嘉兴地区为例,六家国有大型商业银行个人消费贷款规模达到325.62亿元,占全市消费贷款规模总量的57.50%。经营模式上,多家国有大型银行均已建立起稳定的业务拓展模式。以嘉兴工行为例,同时凭借着多年来在零售业务上的发展经验,其在2021年整合全市零售业务营销骨干,成了个人金融业务投研团队,培养出了一支素质全面、经验丰富、产能较高的营销团队,为消费金融业务开展打下人力基础。

另外,相比股份制商业银行和消费金融公司,国有大型商业银行的贷款资金成本更低,在信用类消费贷款利率定价上也具有明显的优势,对于价格敏感型客户来说更具竞争力。

劣势:客群单一、展业范围局限、渠道转型较难。目前,国有大型商业银行的消费贷主营客群仍是以公务员、企事业单位职工为主的稳定收入人群,目标客户群体较为单一,导致业务发展受群体特征影响较大,特别是近两年来公务员、事业单位职工收入调控下降后,该部分群体消费意愿明显减弱,对于消费贷款产品的需求随之减小。由于该群体收入稳定,仍然是各大银行争相营销的重点客群,导致该部分客户对于产品价格十分敏感,客群忠诚度较低。

同时,在消费贷款的经营中主要聚焦线下市场,缺乏线上的消费场景支持,获客方式停留在传统的网点获客和外拓获客,获客效率相对较低,获客区域也受到线下渠道的约束而局限在嘉兴地区,无法实现跨区域获客。

此外,国有大型商业银行分支机构在经营机制、产品研发上的自由度较低,对于区域性的市场变化无法做出及时的调整和应对,导致其在销售渠道上谋求转型的空间较小。

机会:政策支持力度变大、管理者重视程度提高。中国消费信贷监管是在伴随着支持消费与金融合理创新的背景下,不断趋严而推动消金合理规范发展的过程,近期国家金融监督管理总局时隔十年第二次修订《消费金融公司试点管理办法》,且明确表示要强化消费金融公司的监管力度,商业银行将迎来更大的消费信贷市场空间。

与此同时,2023年以来随着经济环境趋稳回升和新消费行业的发展,国有商业银行在消费贷款、信用卡分期业务上加大了拓展力度。随着国家政策和监管指导的进一步聚焦,肩负更多社会责任的国有大型商业银行将会在2024年进一步加大消费金融业务的市场布局,以更大力度服务“扩内需、促消费”。

挑战:互联网金融扩张、同业机构竞争营销。伴随外部经济环境下行趋势,消费金融市场已经逐步向下沉市场转移,互联网公司正在逐步向二三线城市扩张消费金融业务,市场竞争将进一步加剧,特别是在市场进入初期,互联网公司往往会通过阶段性的低价战术抢占市场份额,将在短时间内对国有大型商业银行的业务份额形成较大冲击。

同时,由于股份制银行等其他银行机构对于消费金融业务的拓展仍然没有停止,区域内同业竞争也将对国有大型商业银行原有的业务市场份额形成威胁,存量的客户随时面临着被同业营销的风险。综合国有大型商业银行在消费金融业务上的优势和劣势,以及当前市场中蕴含的机会和威胁,构建起如下SWOT矩阵。

通过SWOT矩阵分析,国有大型商业银行需采取措施在消费贷款业务上实现更高质量发展。首先,应继续发挥多年来的业务优势、团队优势和定价优势,加快布局国家政策重点支持消费领域,主动抢占新的细分市场,在内部管理上加大政策和资源倾斜,出台更具激励性的措施,推动营销团队以更高的激情开拓新市场。其次,优化现有的定价模式,针对现有的目标客户实施差异化定价,创新合作方式,提高业务利润空间。加快建设线上消费场景,弥补线下展业范围限制带来的业务瓶颈。最后,聚焦同业竞争中同业机构的服务特性,合理优化目标客户群体,探索同业合作,维护好存量业务份额。

加快业务创新谋求破局发展

加强场景化服务,因地制宜布局细分市场。深入学习贯彻中央经济工作会议和中央金融工作会议精神,结合地区实际情况,及早布局新消费领域,持续加大对重点消费领域的金融支持力度。

1.聚焦“新消费+新制造”构建消费金融服务新场景

以嘉兴地区为例,嘉兴作为制造业强市,拥有庞大的制造业产业集群和良好的产业生态环境。随着数字经济“一号工程”“1+N”工业互联网平台创建行动等深入实施和嘉兴市打造“智造创新强市”的各项政策举措落地,嘉兴地区的制造业正在加速融合大数据、区块链等前沿信息技术,借助“淘工厂”“生意帮”等成熟的制造共享平台加快构建线上销售网络,从制造环节向零售环节融入。国有大型商业银行可以凭借在服务制造业企业方面的经验,优选合作企业探索消费金融服务新场景,为企业配套相应零售环节的消费金融产品,实现经营性资金闭环。

2.强化组合运用提升大宗消费领域的服务能力

国有大型商业银行可以依托现有的消费金融产品体系,将消费贷、信用卡分期、信用卡等产品组合运用,持续加大对大宗商品购置消费的信贷支持,针对汽车、旅游、大额耐用消费品购置等需求,形成不同期限、不同定价、不同还款方式的消费金融套餐,满足不同客户群体个性化、差异化的消费需求,解决现有体系内产品单一、客户需求适配度低的问题。

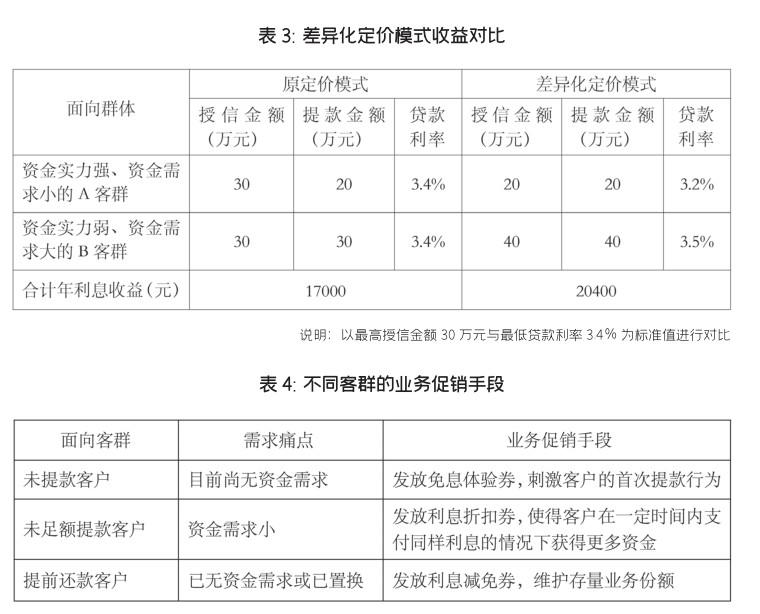

聚焦目标客群痛点实施差异化营销策略。国有大型商业银行可以优化现有的营销模式,针对现有的目标客户实施差异化定价、差异化促销,推动消费金融业务规模增长,提高消费金融业务的盈利能力。

差异化定价。由于国有大型商业银行在消费贷款产品定价上仍具有一定的优势,且市场上大部分消费贷款产品的最高授信金额均在30万元左右,国有大型商业银行应该适当提高风险容忍度,针对目标客户进行分类,根据客户资产、收入情况、资金需求实施差异化定价,针对资金实力强、资金需求量小的客户适当降低定价和授信额度,针对资金实力相对较弱、金额需求大的群体适当提高定价和授信额度。

通过转变定价模式,国有大型商业银行将提升面向A客群的价格优势和B客群的额度优势,可以在保持风险敞口的前提下,提升消费贷款业务的整体收益。

差异化促销。由于消费贷款资金的使用具有较长的存续期,可以通过发放利息补贴或者利息减免等方式刺激存量客户首次提款或者增加提款额,从而培养客户的金融消费习惯。

3.创新合作模式刺激潜在消费需求

在传统的消费贷款合作模式中,汽车经销商、家居经销商仅作为平台进行消费金融业务引流,一个经销商往往可以接入多家银行的收单产品和消费贷款产品,对于提升产品的市场份额并没有直接帮助。国有大型商业银行的分支机构可以统筹梳理当前平台合作中的分润模式,通过合理的资源转化,帮助合作平台打造更多的产品卖点,从而达到刺激消费的目的,推动配套消费金融业务的发展。

例如,利用汽车销售和家装行业充分竞争、替代性强的特点,国有大型商业银行可优选经销商成立战略联盟,开展联合促销活动,主动降低收单业务或消费贷款的部分收益,转化为区别于其他银行机构的专属消费补贴,从而在不改变原有业务合作路径的前提下与经销商实现利益捆绑,合力刺激潜在消费需求落地。

4.优化目标客群延展服务半径

国有大型商业银行应当对现有客户目标库进行合理调整,主动向互联网金融公司等消费金融主体寻求互补式合作,发挥自身线下经营优势、资金成本优势为互联网公司提供线下营销力量支持和低成本资金支持,借助互联网金融公司在线上的经营优势将服务半径延伸至下沉消费需求端,并在客户识别、风险控制、产品运营等领域加强交流合作,共同开发区域内的下沉市场。

责任编辑_曲玲玓

猜你喜欢

家庭影院技术(2021年9期)2021-11-05 07:26:40

大众投资指南(2020年10期)2020-07-24 08:03:40

环球市场(2020年22期)2020-01-18 13:30:42

智富时代(2019年8期)2019-09-24 18:41:30

现代营销(创富信息版)(2018年7期)2018-09-05 03:24:42

消费导刊(2017年20期)2018-01-03 06:27:21

海峡旅游(2017年9期)2017-09-19 04:18:26

现代金融(2016年7期)2016-12-01 04:50:19

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18

山西农经(2015年7期)2015-07-10 15:00:57