西北地区绿色金融对经济生态化发展的影响

2024-06-11 12:37:45丁宁王贵荣夏咏王福红赵兰兰

林业经济 2024年1期

丁宁 王贵荣 夏咏 王福红 赵兰兰

摘要:发展绿色金融是推动经济生态化发展的必然要求,对于切实将绿水青山转化为金山银山具有积极意义。文章基于2010—2022年我国西北地区面板数据,通过熵值法测算区域绿色金融与经济生态化发展水平,并采用面板数据模型实证检验绿色金融对西北地区经济生态化发展的影响机理。结果表明:(1)就整体发展水平来看,西北地区绿色金融发展水平呈2010—2016年下降、2016—2022年上升的“V”型趋势,其中2016年为拐点,最低值0.0128;经济生态化发展水平整体呈平缓变化趋势,2011年为最高值0.0186,2018年为最低值0.0124。(2)绿色金融对经济生态化发展在5%的显著性水平上呈现正向作用,且绿色金融与经济生态化发展的滞后一期对经济生态化发展也存在影响。(3)控制变量中,财政支出占比对经济生态化发展呈现正向作用,外贸依存度与公路通达强度对经济生态化发展水平呈现负向作用。文章基于外部性理论、资本信号理论和微观经济理论的研究范式,评价了西北地区绿色金融与经济生态化发展的变化趋势与影响机理,并在实践层面丰富了绿色金融对西北地区经济生态化发展产生的作用。基于研究结论,文章提出西北地区应在完善金融市场规范、建设绿色金融市场体系、发挥绿色金融与财税政策协同作用的基础上因地制宜地发展地方特色绿色生态产业,助力實现经济生态化发展。

关键词:绿色金融;经济生态化发展;面板数据模型;西北地区

中图分类号:X196; F832.7; F124.5文献标识码:A文章编号:1673-338X(2024)1-077-20

基金项目:教育部人文社会科学基金青年项目“生态脆弱区农业产业融合发展研究”(22YJC790063)。

The impact of green finance on economic ecological development in Northwest China

——an empirical study based on a panel data model

DING Ning1, WANG Guirong1,2, Xia Yong1, WANG Fuhong1, ZHAO Lanlan1

(1. College of Economics and Management, Xinjiang Agricultural University, Urumqi 830052; 2. Department of Rural Socio-Economic Survey, National Bureau of Statistics, Beijing 100826)

Abstract:The development of green finance is an inevitable requirement to promote economic ecological development, which is of positive significance to effectively transform clear waters and green mountains into mountains of gold and silver. Based on the provincial panel data of Northwest China from 2010 to 2022, this paper measured the development levels of regional green finance and economic ecological development through the entropy value method, and empirically examined the impact of green finance on economic ecological development in Northwest China by using panel data model. The results showed that:(1)In terms of the overall level of development, the level of green finance development in Northwest China presented a V-shaped trend with a decline in 2010-2016 and a rise in 2016-2022, of which 2016 was the inflection point with the lowest value of 0.0128. The level of economic ecological development presented a flat trend as a whole. The highest value was 0.0186 in 2011 and the lowest value was 0.0124 in 2018.(2)Green finance had a positive effect on economic ecological development at a significant level of 5%, and the lag phase of green finance and the economic ecological development also had an effect on economic ecological development.(3)Among the control variables, the shareof fiscal expenditure had a positive effect on the regional economic ecological development, the proportion of foreign trade dependence and road access intensity urbanization rate showed a negative effect on the level of economic ecological development. Based on the research paradigms of externality theory, capital signaling theory and microeconomic theory, this paper evaluated the change trend and influence mechanism of green finance and economic ecological development in Northwest China, and enriched the role of green finance on economic ecological development in Northwest China at the practical level. Based on the conclusions of the study, this paper suggested that Northwest China should improve the financial market norms, build a green financial market system, and develop green ecological industries with local characteristics on the basis of synergies between green finance and fiscal and taxation policies to help realize the economic ecological development.

Keywords:green finance;economic ecological development;panel data model;Northwest China

1引言

中国自从改革开放以来经济快速发展,但是长期以来粗放的经济发展模式造成了严重的能源消耗与生态环境恶化。传统粗放型生产模式已成为制约经济、社会、生态可持续发展的痛点,坚持绿色发展理念,实现经济生态化发展成为中国经济高质量发展的目标之一(Arora et al., 2021)。绿色金融(Green Finance)的发展能够有效支持环境改善、应对气候变化和资源节约利用,因此近年来有关绿色金融的研究急速增长。2016年,中国人民银行、财政部等七部委联合发布了《关于构建绿色金融体系的指导意见》,明确提出支持地方发展绿色金融,撬动更多社会资本投入到绿色产业中。党的十九大报告中指出要实施乡村振兴战略,促进乡村绿色发展。李苏等(2023)认为,绿色金融是实现经济高质量发展、推进乡村振兴的新路径。党的二十大中明确指出我国需要加快发展方式绿色转型,需要完善支持绿色发展的财税、金融、投资、价格政策和标准体系,发展绿色低碳产业,健全资源环境要素市场化配置体系,加快节能降碳、绿色先进技术的研发和推广应用,倡导绿色消费,推动形成绿色低碳的生产生活方式。推动新质生产力(new mass productivity)加快发展是我国绿色转型的重要着力方向,而发展新质生产力需要发挥绿色金融的牵引作用,打造高效生态绿色产业集群。

在开放的市场经济体制中,金融的良性发展对于助力资源整合、提高市场运行效率、环境保护方面具有不可估量的作用。尽管绿色金融与经济生态化发展(Economic Ecological Development)的关联有很强的假设,但是这两项变量之间的直接关系却只存在很少的经验证据。从现实角度而言,我国西北地区经济欠发达、生态环境较为脆弱,发展绿色金融本身存在先天弱质性。学者们从省际层面出发对西北地区绿色金融与经济生态化发展情况进行测算并判断其内部的影响机理的研究成果较少。因此,深入研究西北地区绿色金融对经济生态化发展的影响,有利于提高经济生态化发展效率、结构以及能力。另外,对于经济欠发达、生态环境较为脆弱的西北地区而言,绿色金融发展能够在改善环境、应对气候变化与资源节约高效利用上助力区域经济结构优化,进而实现资源优化配置。

鉴于此,本文将绿色金融与经济生态化发展纳入同一分析框架,首先,对绿色金融与经济生态化发展的文献进行回顾与评述,探讨两系统之间的理论关系与作用机理。其次,利用2010—2022年西北地区五个省份的面板数据采用熵值法(entropy method)测算出绿色金融与经济生态化发展水平,并利用面板数据模型(panel data model)实证分析两者之间的影响关系与互动机理,并作稳健性检验。最后,基于研究结果的深入讨论,提出相应的政策启示。

本文的边际贡献在于:第一,在研究视角上,从经济生态化发展角度阐述绿色金融的经济效应,进一步扩展了理论的研究深度;第二,在研究对象上,西北地区是我国经济相对较为羸弱的区域,选择西北地区作为研究对象具有典型的推广价值;第三,在研究方法上,利用面板数据模型验证绿色金融对经济生态化发展产生的影响时,在常规验证的基础上,根据绿色金融与经济生态化发展等宏观经济政策具有滯后性等特征分别选择滞后一期的变量予以验证,加强了研究的科学性与严谨性。

2文献回顾与评述

绿色金融作为生态建设的筹资途径,是金融理论与实践结合形成的新范式,其本质是一种金融活动,能够产生正向的环境效益预期,主要通过创新金融产品的方式引导资金投向可持续发展领域。而经济生态化发展源于人类持续追求的经济与环境之间的平衡,旨在经济发展的过程中注重环境保护和生态治理,并采取绿色、低碳、循环经济的方式实现资源的合理利用、环境的持续稳定和经济的健康发展。对于绿色金融与经济生态化发展的研究主要集中在四个方面。

第一,绿色金融的概念以及重要性梳理。White(1996)认为,绿色金融是未来金融学与生态学交叉发展的新范式和重要筹资途径,旨在解决企业面临的经营风险与投融资问题;Salazar(1998)指出,绿色金融作为一种新的模式,旨在促进金融生态化发展以期实现金融创新。例如,政府部门可以通过设立相应的绿色金融法规、鼓励金融机构增加绿色金融产品和服务、加强绿色金融教育与培训等手段实现金融生态化创新发展。此外,绿色金融可以支持可持续发展项目和产业的发展,进而促进绿色经济的增长。早在20世纪末,Cowan(1999)便指出绿色金融存在的目的在于探讨生态经济视角下的资金融通与环境可持续。随着研究的逐步深入,学者们多以组织、团体的形式研究绿色金融,并且将绿色金融作为一种核心点用于可持续发展与环境保护(Labatt et al., 2002;马骏,2015;Soundarrajan et al., 2016)的金融工具,对于减少温室气体排放、应对气候变化、保护生态环境具有重要作用。大多数学者主要从金融创新(Eshet, 2017)、风险控制(傅京燕等,2018)、可持续发展(李朋林等,2019)等视角辨析绿色金融的重要性。综上所述,绿色金融作为一种金融服务工具,对于推动环保项目发展及产业结构低碳转型、助力实现经济生态化发展具有重要作用。

第二,绿色金融及其产品测度与评价。首先,部分国外学者从微观角度出发针对商业银行、企业主体或具体的绿色金融产品进行指标体系设定、测度与评价。Marcel(2001)从信贷、投资、债券、保险、碳金融等五个方面构建指标体系评价欧洲34家银行绿色金融的可持续发展水平;Bouma等(2001)从虚拟银行、机械设备以及营业网点运营等方面对绿色金融发展水平展开评价。大多数中国学者则从宏观层面对绿色金融发展水平展开定性分析(丁俊权等,2016;曲英等,2017);也有学者从绿色金融产品的范畴展开对不同区域绿色金融发展水平的测度(姬新龙等,2020;丁宁等,2023a)。胡梦达等(2020)运用层次分析法(Analytic Hierarchy Process, AHP)展开绿色金融风险评价指标体系的构建;李玉梅等(2023)通过熵值法测度绿色金融发展水平,运用普通面板回归与空间效应模型相结合的方法实证检验绿色金融对区域经济韧性的影响、空间溢出效应及其非线性影响效应。综上所述,学者们常采用定性与定量相结合的方式对绿色金融及其产品展开测度与评价。

第三,经济生态化发展的概念以及重要性梳理。经济生态化发展源于人类持续追求的经济与环境之间的平衡(Frosch et al., 1989)。学者们对于经济生态化发展的概念厘定标准不一致,但是视角广泛。如Graedel等(1995)认为,经济生态化发展就是研究人类的局部活动,即在经济社会快速发展的状态下,如何目的性实现可持续;厉无畏等(2002)指出,以生态保护为目的,将产业生态化发展类比为循环经济,以此来实现物质资源的协调;陈柳钦(2006)认为,经济生态化发展是通过系统间耦合的优化路径以实现系统之间协调发展结果的一种模式,其时代价值在于它是生态文明建设的需要,也是可持续发展的需要。学者们对经济生态化发展重要性的论断除了定性分析之外,大多数都以量化的形式予以验证。颜建军等(2017)借助湖南省1995—2014年的宏观经济统计数据,运用向量关系、脉冲响应分析方法探讨湖南经济生态化的发展路径;程莉等(2022)以重庆乡村为例,运用耦合协调度模型对乡村经济生态化水平进行评价。

第四,绿色金融与经济生态化发展关系梳理。Scholten(2006)认为,基本的金融工具通过不同形式的组合,可以形成具有包容性的金融工具,金融工具有利于解决环境破坏等问题进而实现经济生态化发展;Diakoulaki等(2007)在评估经济对环境的影响作用时,确定了五个经济解释性因素对于环境产生的影响,并判断该解释因素对于环境产生促进或抑制的作用;陈伟光等(2011)对绿色金融在引导资本流动中的作用进行了实证分析,证实绿色金融能够帮助经济绿色化进而实现环保效果;毛彦军等(2021)运用河南省17个省辖市数据对绿色金融发展与工业绿色转型的耦合协调状态进行实证分析,结果表明绿色金融发展对产业转型具有重要影响。

综上所述,学者们对绿色金融与经济生态化发展两者之间的研究相对独立,主要研究成果集中在概念、重要性等定性分析或测度、评价等定量分析,为本文提供了有益的借鉴与启发。但通过对现有研究的梳理,发现有三个方面的不足:一是对于两个系统之间的作用及影响机理研究成果并未得到一致的结论。不论是绿色金融的理论研究还是经济生态化发展的实践成果,都离不开金融对经济生态化发展这一影响的前提条件,但是目前关于该问题的研究非常有限。二是针对绿色金融对经济生态化的影响大多基于全国视角,或具体到单一区域,但对于生态环境相对脆弱、经济发展相对滞后的西北地区研究成果较少。三是绿色金融与经济生态化发展相关的一系列宏观政策具有滞后性,但是目前并没有学者从绿色金融与经济生态化发展自身滞后性角度考虑其影响。因此,本文以西北地区为研究对象,构建绿色金融推动区域经济生态化发展的实证模型,分析绿色金融对经济生态化发展的影响机制。

3理论分析框架与研究方法

为深入研究绿色金融对经济生态化发展产生的影响,本文首先构建绿色金融对经济生态化发展影响的理论分析框架,同时提出研究假设;其次,构建绿色金融与经济生态化发展的指标体系,并且利用熵值法对两个系统的发展水平进行测度;最后,采用面板數据模型验证绿色金融对经济生态化发展产生的影响并进行稳健性检验。

3.1理论分析框架与研究假设

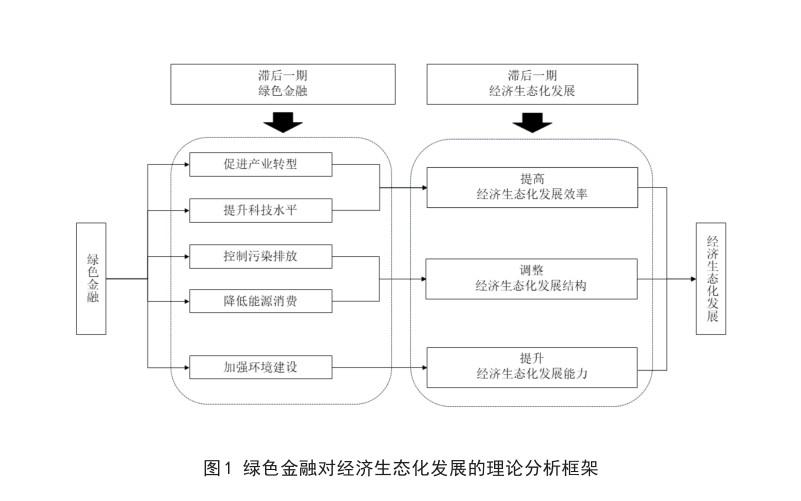

根据本文的研究内容,基于外部性理论、资本信号理论、微观经济理论从直接影响与滞后作用两个方面探讨绿色金融对经济生态化发展产生的影响。

3.1.1绿色金融对经济生态化发展的直接影响

若从金融的正外部性角度分析,金融资源的合理配置能够加快产业结构调整、化解产能过剩、减少资源约束、转变经济增长模式进而实现经济生态化发展。然而在现实情况中,学者们探究绿色金融对不可再生能源产生的影响时发现,绿色金融的发展并未取得良好效果,对于调整能源结构关系的效果不显著(Wang et al., 2016)。依据资本信号理论,绿色信贷作为绿色金融规模最大的产品是促进绿色创新、实现绿色发展的重要推动力,相对于非绿色信贷限制行业,绿色信贷限制行业的绿色创新表现更加活跃,但绿色创新质量提升并不明显(王馨等,2021)。因此,依据外部性理论与资本信号理论,绿色金融可以通过向环保和可持续发展项目提供优惠融资、贷款或其他金融支持,从而引导资金流向环保产业,推动经济生态化发展。据此,提出假设H1。

H1:绿色金融对经济生态化发展具有正向促进作用。

3.1.2滞后一期的绿色金融与经济生态化发展对因变量的影响

当前,我国不同区域之间绿色金融发展情况具有明显差异。主要原因是地区产业结构、环境规制、生态条件、经济发展目标的不同导致了绿色金融发展水平差异明显。范应胜(2023)指出,环境问题本质是发展过程中遇到的阻碍与矛盾,最终需要依靠市场机制与经济规律予以解决。绿色金融作为一项公共政策,由于其具有正向外部性,若供给较少便会导致市场失灵。因此,需要采取一系列微观经济政策来纠正市场失灵,从而达到帕累托优化(麦均洪等,2015)。依据微观经济理论分析,绿色金融资源投入主体(企业)不仅可以为微观主体提供融资渠道和资金支持,而且可以提供专业的咨询和评估服务,进而提高企业的效率。但是现实情况表明,由于绿色金融发展水平较低,并未能有效发挥支持微观主体的潜在价值(张莉莉等,2018)。另外,由于西北地区地处我国落后区域,本身经济发展水平相对滞后,资本市场尚不成熟,因此,伴随着经济生态化发展的效率、结构以及能力在各个地区均未得到充分流通。据此,提出假设H2。

H2:由于绿色金融与经济生态化发展存在滞后性,两者的滞后项对于经济生态化发展存在一定的影响,且一般情况下起正向作用。

绿色金融对经济生态化发展的理论分析框架如图1所示。

3.2研究方法

根据上述理论,本文运用熵值法对西北地区绿色金融与经济生态化发展水平进行测算,客观判断两个系统在2010—2022年之间的发展水平,然后选择两个系统的综合评价水平与部分指标采用面板数据模型验证绿色金融对经济生态化发展产生的影响。为保证研究结果的科学性,单独选择滞后一期的绿色金融与经济生态化发展水平再次予以验证,以弥补实证角度对于经济变量存在滞后性的缺陷。

3.2.1绿色金融与经济生态化发展水平测度

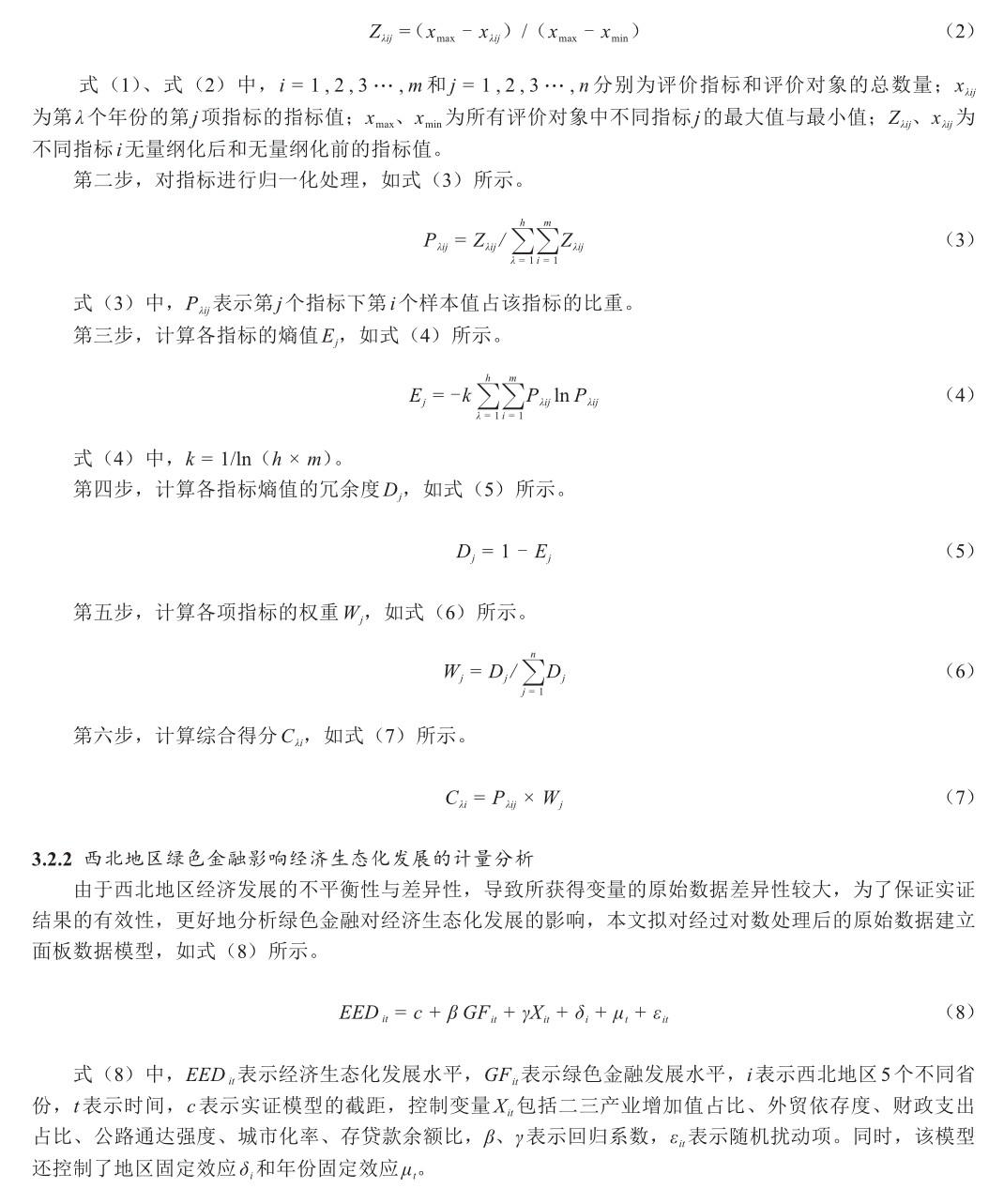

刘红玉等(2020)、杨守德等(2022)指出,熵值是一种理性判断系统之间有序性的方法,因此,本文在绿色金融与经济生态化发展各指标数据处理上采用熵值法来确定各个评价指标的权重以及综合指标的评价。其中,绿色金融水平测度选择从多种绿色金融产品维度综合评价,区域经济生态化发展水平则从经济生态化效率、结构、能力的维度综合评价。计算中指标的缺失数据利用Stata15.0 SE软件运用线性插值法进行补充。设共有13个年份,5个省级区域,区域绿色金融子系统有8项测评指标,经济生态化发展子系统有12项测评指标。计算分为六个步骤。

第一步,对指标体系中的各项指标进行无量纲化处理,正向指标和负向指标分别如式(1)、式(2)所示。

4数据来源、变量选取及描述性统计

首先说明绿色金融与经济生态化发展两个系统定量测度的原始数据来源,然后依据客观性原则,分别对相关变量进行说明,为了观察统计指标数据的序列平稳性,利用Stata15.0 SE软件对所选取的变量指标数据进行统计特征分析。

4.1数据来源

本文选取2010—2022年西北地区的宏观经济数据进行分析。原始数据中绿色金融与经济生态化发展指标数据来源于《金融运行发展报告》《中国工业统计年鉴》《中国发展年鉴》《全国经济社会发展情况报告》《中国保险年鉴》、Wind经济数据库及各自的统计年鉴以及政府发布的相关报告和数据库等。在利用面板数据模型进行计量分析时,自变量与因变量原始数据来源于测评指标的原始數据计算结果,控制变量数据来源于相应年份的统计年鉴。

4.2变量选取

为提高实证过程的准确度,本文依据客观性原则与科学性原则进行指标的选取。其中,绿色金融的变量选取主要从绿色金融产品层面进行明细指标设定,经济生态化发展的变量选取主要从经济生态化效率、经济生态化结构与经济生态化能力三个维度进行设定。研究绿色金融对经济生态化发展的具体影响时,将绿色金融作为解释变量,将经济生态化发展作为被解释变量。

4.2.1绿色金融发展水平测度变量选取

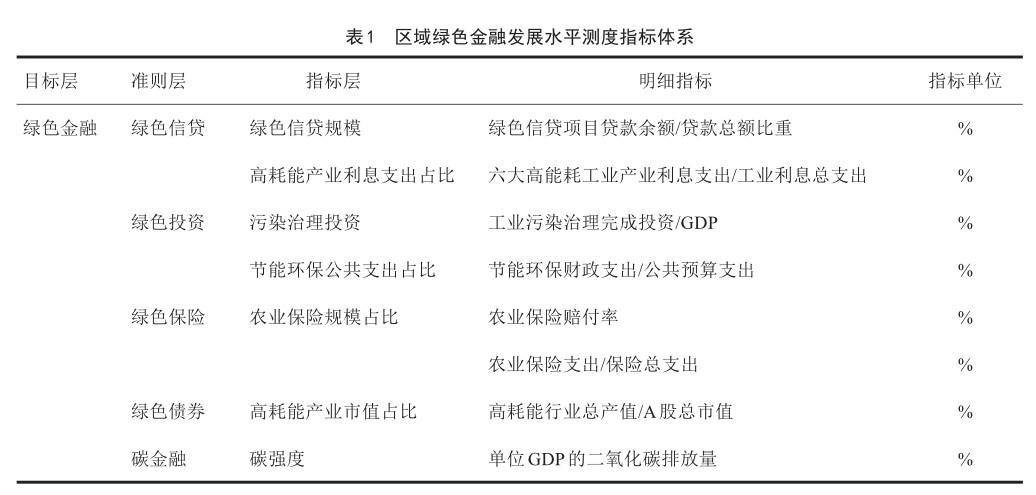

本文结合学者们关于绿色金融的研究成果与西北地区实际情况,从绿色信贷、绿色投资、绿色保险、绿色证券、碳金融五个准则层构建明细指标。区域绿色金融发展水平测度指标体系如表1所示。

第一,绿色信贷实施的主要目的在于提高贷款过程中的信息披露质量来降低高污染企业的排放,进而提高企业贷款的门槛(钱水土等,2019;王柯鉴,2021)。因此,绿色信贷的具体指标从绿色信贷规模与高耗能产业利息支出占比两个方面进行设定。第二,绿色投资本质上反映经济、社会、生态之间和谐发展的关系(王丽民等,2018;刘俊生等,2023)。因此,明细设定从污染治理投资、节能环保公共支出占比两方面设定。第三,秦芳菊(2020)指出,绿色保险可以吸纳客户资本投入到绿色环保的产品中。农业作为第一产业具有先天弱质性,因此最容易受到环境因素影响,尤其是气候风险(丁宇刚等,2022);此外相较于其他产业而言,农业对于环境的污染程度相对较低(曾学文等,2014)。因此,绿色保险从农业保险规模占比角度设定农业保险赔付率与农业保险支出占保险总支出比例两个明细指标。第四,绿色债券的主要表现形式包括发行股票与发行可转债,而绿色债券是支持环境友好型项目筹集资金的重要方式(肖黎明等,2020;Bhutta et al., 2022),因此用高耗能行业总产值/A股总市值进行指标设定。第五,从广义的角度进行理解,碳金融是指为支持环境改善、应对气候变化和资源高效利用而形成的一种经济活动,其发展对于优化区域能源结构、推进节能减排、实现区域绿色发展具有重要作用(陈智颖等,2020)。因此,从碳强度的角度着手,将该指标设定为单位GDP的二氧化碳排放量。

4.2.2经济生态化发展水平测度变量选取

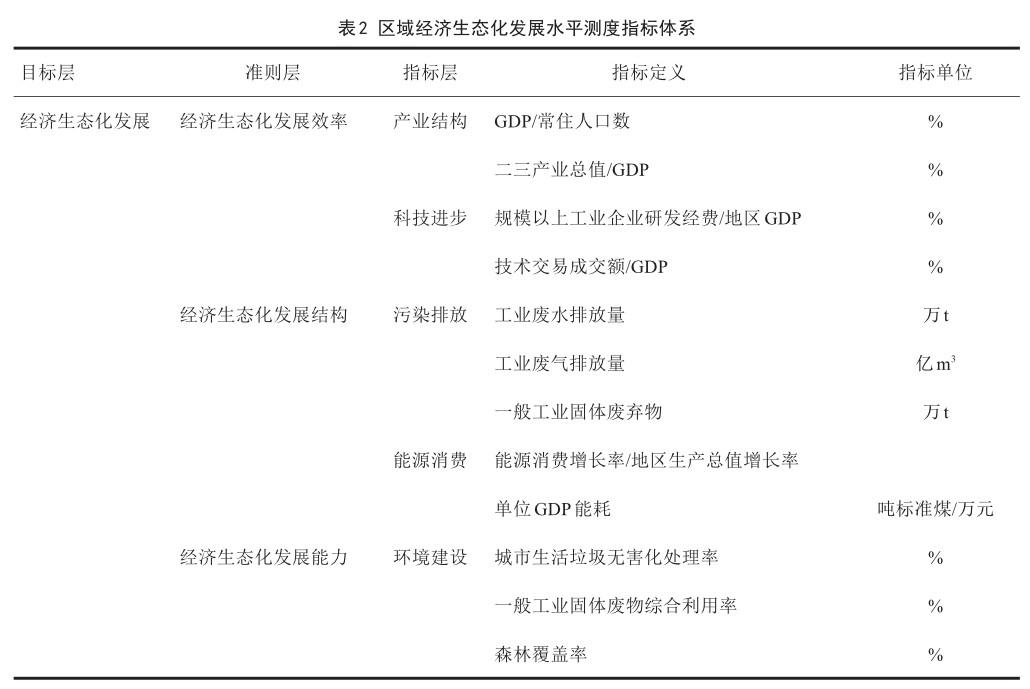

经济生态化发展是指在经济发展中通过保护生态环境、节约资源、促进绿色产业和培育生态文明观念,实现可持续发展的目标。准则层从经济生态化发展效率(EEDE)、经济生态化发展结构(EEDS)与经济生态化发展能力(EEDC)进行设定。区域经济生态化发展水平测度指标体系如表2所示。

第一,经济生态化发展效率是评估经济生态化发展的关键指标,常用于反映资源利用效率和经济发展之间的平衡关系(Heiskanen et al., 2003)。因此,从产业结构与科技进步两个维度进行明细指标的设定。人均国民生产总值和二三产业总值占国民生产总值的比重是衡量国家或地区经济发展水平的重要指标,可有效反映产业结构的变化(丁宁等,2023b)。提高经济生态化发展效率还需要推动技术创新提升整体经济质量和竞争力。而研发投入支出在国民生产总值中的比重反映了当地对科技的重视程度。因此,科技进步的指标从规模以上工业企业研发经费/地区GDP与技术交易成交额/GDP(Y?lmaz et al., 2015)两个方向进行明细指标的设定。第二,经济生态化发展结构反映了经济中各产业部门和企业对环境的影响程度及其组成关系(Gu et al., 2019)。因此,分析经济生态化发展结构时,可以从污染排放、能源消费两个维度进行明细指标的设定。第三,经济生态化发展能力反映了经济在资源利用、环境管理和生态保护方面的综合水平(Muller, 1995)。因此,分析经济生态化发展能力时需要从环境建设维度进行着手。环境建设维度明细指标反映环境建设强度、环境建设规模与生态保护。

4.2.3计量分析变量选取

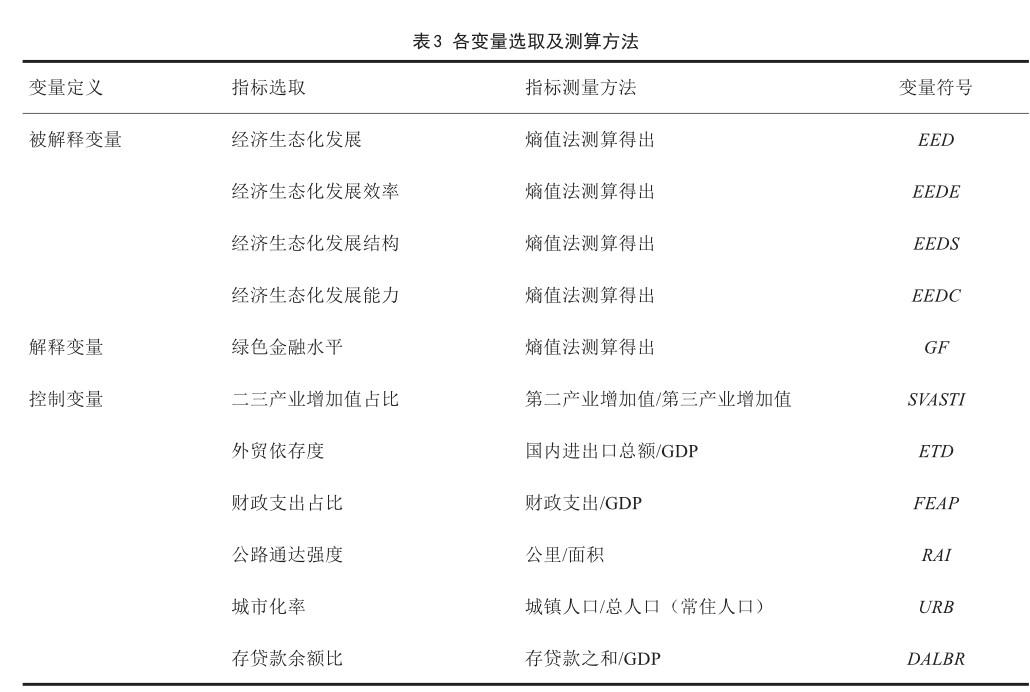

选取2010—2022年西北地区省际面板数据进行分析,研究绿色金融对经济生态化发展的影响。首先,将绿色金融水平作为解释变量。将经济生态化发展水平作为被解释变量,采用经济生态化发展效率、经济生态化发展结构、经济生态化发展能力衡量经济生态化发展的情况。从理论角度而言,绿色金融的发展对区域经济生态化发展具有正向影响,绿色金融的发展有利于西北地区经济生态化发展。解释变量与被解释变量的原始数据均来源于客观计算。其次,由于经济生态化发展的因素众多,仅考虑绿色金融这一核心变量,会对实证结果产生一定的偏误。因此,本文将影响经济生态化发展的其他因素以控制变量的形式纳入模型中,从而剔除其对经济生态化发展产生的影响。控制变量包括:二三产业增加值占比(SVASTI)、外贸依存度(ETD)、财政支出占比(FEP)、公路通达强度(RAI)、城市化率(UR)、存贷款余额比(DALBR),各变量选取及测算方法如表3所示。

4.3描述性统计

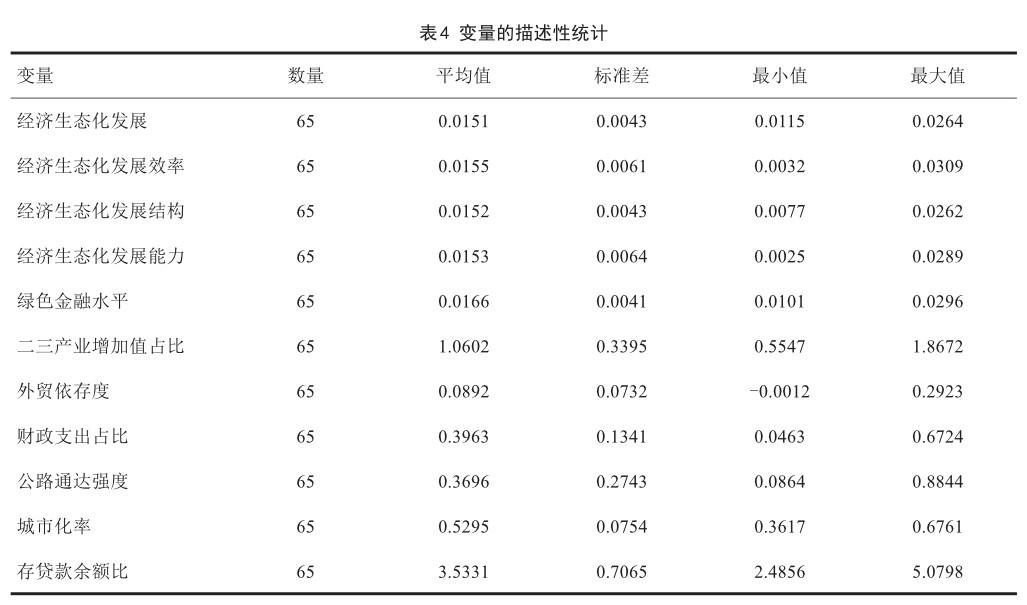

为了观察统计指标数据序列平稳性等特性,利用Stata 15.0 SE软件对所选取的变量指标数据进行统计特征分析,变量的描述性统计如表4所示。

由表4可知,被解释变量经济生态化发展水平与解释变量绿色金融标准差较小,数据稳健,表明西北地区绿色金融与经济生态化发展水平相对比较稳定,不同年份、不同区域之间不存在明显的差异。控制变量中,外贸依存度与城市化率的标准差较小,表明西北地区城市化发展相对稳定,且经济不过度依赖外部市场,有一定的自主经济发展能力。平均外贸依存度仅为0.0892,远低于全国平均水平。此外,二三产业增加值占比差异较大的主要原因是区域资源禀赋差异,依据原始数据可知,西北地区二三产业增加值占比2010年平均值为0.7227,而2022年平均值达到1.4936,表明二三产业增加值变化巨大,可能的原因是西北地区在能源结构分布上存在典型差异,其资源禀赋差异主要表现在能源资源储量、能源资源开发与能源资源消费结构特征上(孙勇凯等,2022)。公路通達强度差异较大的主要原因是西北地区由于地域辽阔,地理位置特殊性,交通条件和公路通达性存在很大差异,如西北地区的交通优势度存在明显的空间差异,大致呈现“东部高、中西部低”的格局,交通优势度的区域差异形成了区域发展支撑能力的差距(程佳佳等,2016)。其中,西北五省中陕西在2010—2022年的平均公路通达强度为0.8265,为最高水平,青海2010—2022年的平均公路通达强度为0.1062,为最低水平。而存贷款余额比差异较大的主要原因取决于所在省份的经济发展水平与居民收入,政策扶持、社会文化因素也是影响存贷款余额比差异较大的主要原因。

5经验性结果

基于上述研究假设与变量的选择,运用熵值法和面板数据模型对上述数据实证结果进行整理与分析。

5.1绿色金融与经济生态化发展测度分析

绿色金融与经济生态化发展测度分析不仅有利于对2010—2022年西北地区两个系统发展综合水平的客观评价,而且对深入分析绿色金融对经济生态化发展产生的影响因素具有一定的参考意义。

5.1.1绿色金融发展水平分析

绿色金融发展水平的实质在于对特定地区内金融体系和市场的绿色金融活动进行评估和测度,以衡量该地区在促进环保、可持续发展和低碳经济方面的表现(Nyangchak, 2022)。西北地区绿色金融发展水平如图2所示。

从不同省份来看,陕西的绿色金融发展水平较高,远高于其余四个省份,而其余四个省份之间发展的差异性不大。陕西2022年绿色金融发展水平达到最高值0.0287,2016年为最低值0.0162;甘肃2020年绿色金融发展水平为最高值0.0203,2016年为最低值0.0125;青海2011年绿色金融发展水平达到最高值0.0155,2016年为最低值0.0107;宁夏2022年绿色金融发展水平为最高值0.0199,2010年为最低值0.0102;新疆2011年绿色金融发展水平为最高值0.0213,2016年为最低值0.0104。潜在原因是:陕西经济水平较高,相较于其余四个省份具有鼓励和引导金融机构开展绿色金融业务的比较优势。如陕西省人民政府办公厅早在2014年便发布了《关于金融支持战略性新兴产业发展的指导意见》,支持陕西省实施更加积极的环保和可持续发展政策。

就整体发展水平来看,西北地区绿色金融发展水平呈现2010—2016年下降、2016—2022年上升的“V”型趋势,其中2016年西北地区绿色金融发展水平为0.0128,是这13年期间的最低值,而最高值为2011年的0.0190。2016年是我国西北地区绿色金融发展水平的“拐点”,2016年后我国的经济结构处于转型的关键时期,在此之前,“两高一剩”行业仍旧是拉动经济增长的重要力量。

5.1.2经济生态化发展水平分析

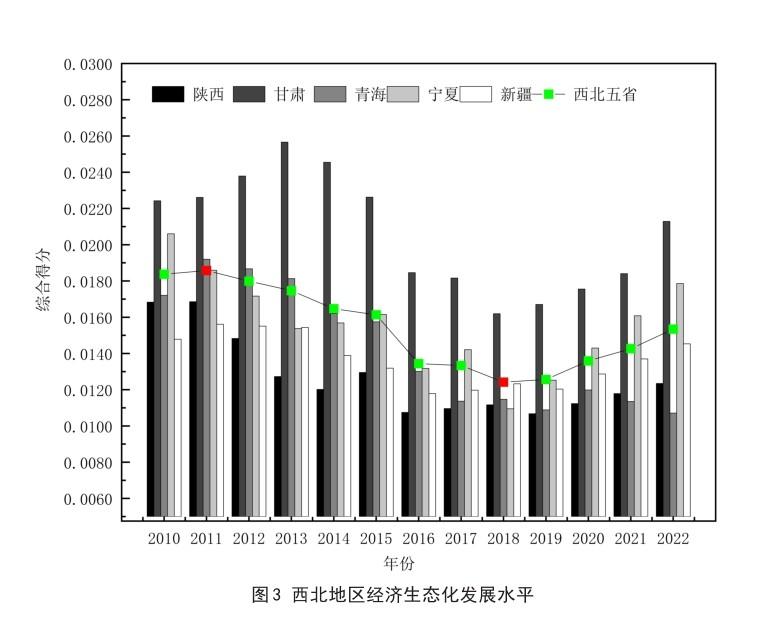

经济生态化发展是指在经济增长的同时实现生态环境的保护和修复,建立一种生态系统可持续发展的经济模式(Liu et al., 2020)。西北地区经济生态化发展水平如图3所示。

从不同省份来看,陕西2011年经济生态化发展水平达到最高值0.0169,2016年为最低值0.0108;甘肃2013年经济生态化发展水平为最高值0.0203,2018年为最低值0.0162;青海同样2011年达到最高值0.0192,2022年为最低值0.0179;宁夏2011年经济生态化发展水平为最高值0.0206,2018年为最低值0.0109;新疆2011年经济生态化发展水平为最高值0.0156,2016年为最低值0.0118。其中,甘肃与宁夏的经济生态化发展相较其余三个省份较高,而其余省份之间差异不大。若从生态资源角度分析,甘肃拥有祁连山、河西走廊等独特的地理条件和生态环境,为发展生态产业提供契机。宁夏出台一系列生态补偿、节能减排政策,以推动经济向生态化发展方向转型。

就整体发展水平来看,西北地区经济生态化发展整体呈现平缓变化趋势,其中2011年经济生态化发展水平最高值为0.0186,2018年最低值为0.0124。这也充分说明,我国西北地区经济生态化发展与经济增长方式转变和产业结构调整直接相关。

5.2多重共线性检验

为保证实证结果的有效性,本文利用Pearson相关系数值对数据进行共线性分析。通过分析可知,两两之间的相关系数绝对值均小于0.80,所以初步判断不存在多重共线性问题。通过VIF检验可知,上述指标中不存在VIF>5与容忍度Tolerance<0.20的项,故不存在多重共线性问题。

5.3面板数据模型结果分析

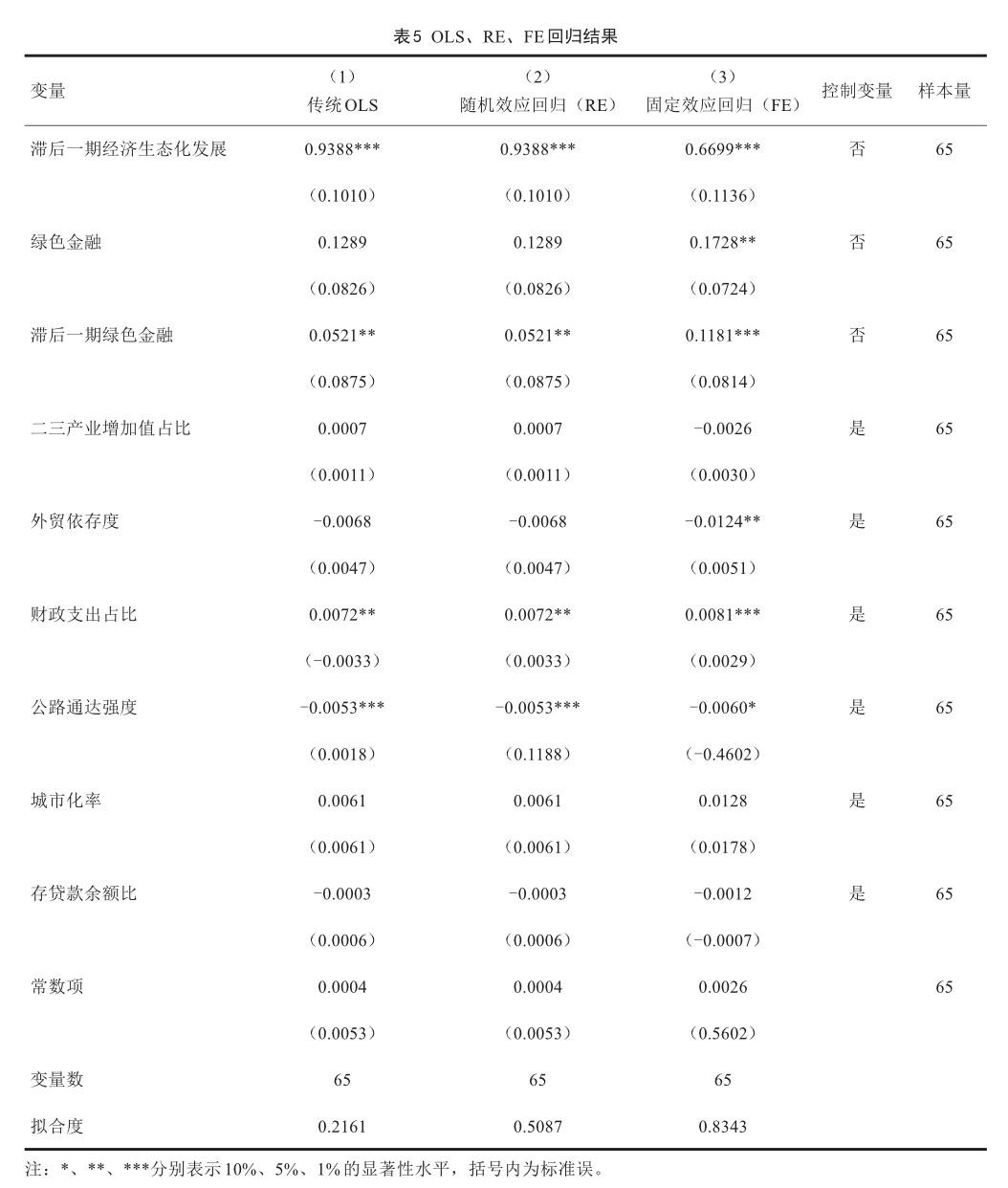

以经济生态化发展为被解释变量,绿色金融为解释变量。二三产业增加值占比、外贸依存度、财政支出占比、公路通达强度、城市化率、存贷款余额比为控制变量进行回归分析。采用普通最小二乘法模型(Ordinary Least Square, OLS)、固定效应模型(Fixed Effects, FE)、随机效应模型(Random Effects, RE)研究绿色金融对经济生态化发展产生的影响,回归结果如表5所示。

首先进行F检验,F统计量的结果P值为0.0230<0.05,即在5%的显著性水平上拒绝原假设,因此否定了OLS回归模型的结果。后通过豪斯曼检验得出P值为0.001<0.01,即在1%的显著性水平上拒绝原假设。因此,本文最终选择使用固定效应模型(RE)进行实证结果的回归分析,结果如表5列(3)所示。

从被解释变量角度分析,西北地区经济生态化发展的滞后一期在1%的显著性水平上为正,即前一期的经济生态化发展水平对后一期的经济生态化发展水平存在显著的正向影响,证明了经济生态化发展存在惯性,验证了假设H2成立。

从解释变量角度分析,西北地区绿色金融对经济生态化发展在5%的显著性水平上呈现正向作用,验证了假设H1成立。因此,西北地区应积极发展绿色金融,扩大绿色金融市场的资金募集能力,丰富绿色金融产品,进而提高区域经济生态化发展水平。通过表5列(3)可知,西北地区绿色金融每提高1个单位,经济生态化发展将提高0.1728个单位,影响效果虽然显著,但是力度不是很大。若从滞后一期的绿色金融进行分析,无论是传统OLS回归还是固定效应与随机效应回归,均表示滞后一期的绿色金融对经济生态化发展产生正向作用,但是正向引导和促进作用相对较弱,进一步验证了假设H2成立。产生上述结果潜在原因可能是:第一,绿色金融作为国家的一项宏观经济政策,在我国西北地区发展相对滞后,在执行过程中也存在滞后性。第二,西北地区以资源型经济为主,能源、矿产等传统产业占据主导地位。这些产业的发展往往与环境污染密切相关,绿色金融在此背景下的应用受到限制,相较于东部沿海地区,西北地区在技术创新和环保技术应用方面相对滞后。缺乏先进的环保技术和设备,使得绿色金融的推广和运用受到一定约束。第三,在西北地区,绿色金融的发展受到金融机构对风险控制的关注。由于绿色项目的风险评估和审核相较传统项目更为复杂,金融机构可能更倾向于传统项目,导致绿色金融受到限制。第四,西北地区的市场需求相对较低,绿色产品和服务的市场规模较小,企业可能缺乏动力进行绿色转型。缺乏市场需求也限制了绿色金融的发展。第五,在西北地区,绿色金融的概念和意识相对较弱。企业和个人对环境保护和可持续发展的重要性认识不足,缺乏对绿色金融的认知和需求。

在控制变量中,第一,外贸依存度对西北地区经济生态化发展在5%的显著性水平上呈负向抑制作用,即每提高1个单位,西北地区经济生态化发展将下降0.0124个单位,西北地区虽然积极通过加强外贸多元化,与“一带一路”沿线国家建立贸易合作伙伴关系等,进一步鼓励绿色产品和环保技术的出口,提高西北地区绿色贸易比重,但是由于其绿色金融发展体量相对较低,对于经济生态化发展的促进作用极其微弱。第二,财政支出占比是促进局部地区经济生态化发展的重要手段之一。通过实证检验可知,财政支出占比对区域经济生态化发展在1%的显著性水平上呈现出正向作用,因此,地区政府可以通过增加环保支出、增加科研支出、支持節能减排行业发展等手段促进经济生态化发展。第三,公路通达强度对区域经济生态化发展在10%的显著性水平上呈现负向作用,每提高1个单位,经济生态化发展将下降0.0060个单位,下降幅度相对较低。政府应该科学规划城市用地,合理控制城市扩张速度,推动城市更新改造,提高城市空间利用效率,保护生态环境和耕地资源;引入先进技术,推动城市智能化建设,提高城市管理和运行效率,减少能源消耗和环境污染,实现经济发展和生态保护的良性循环。

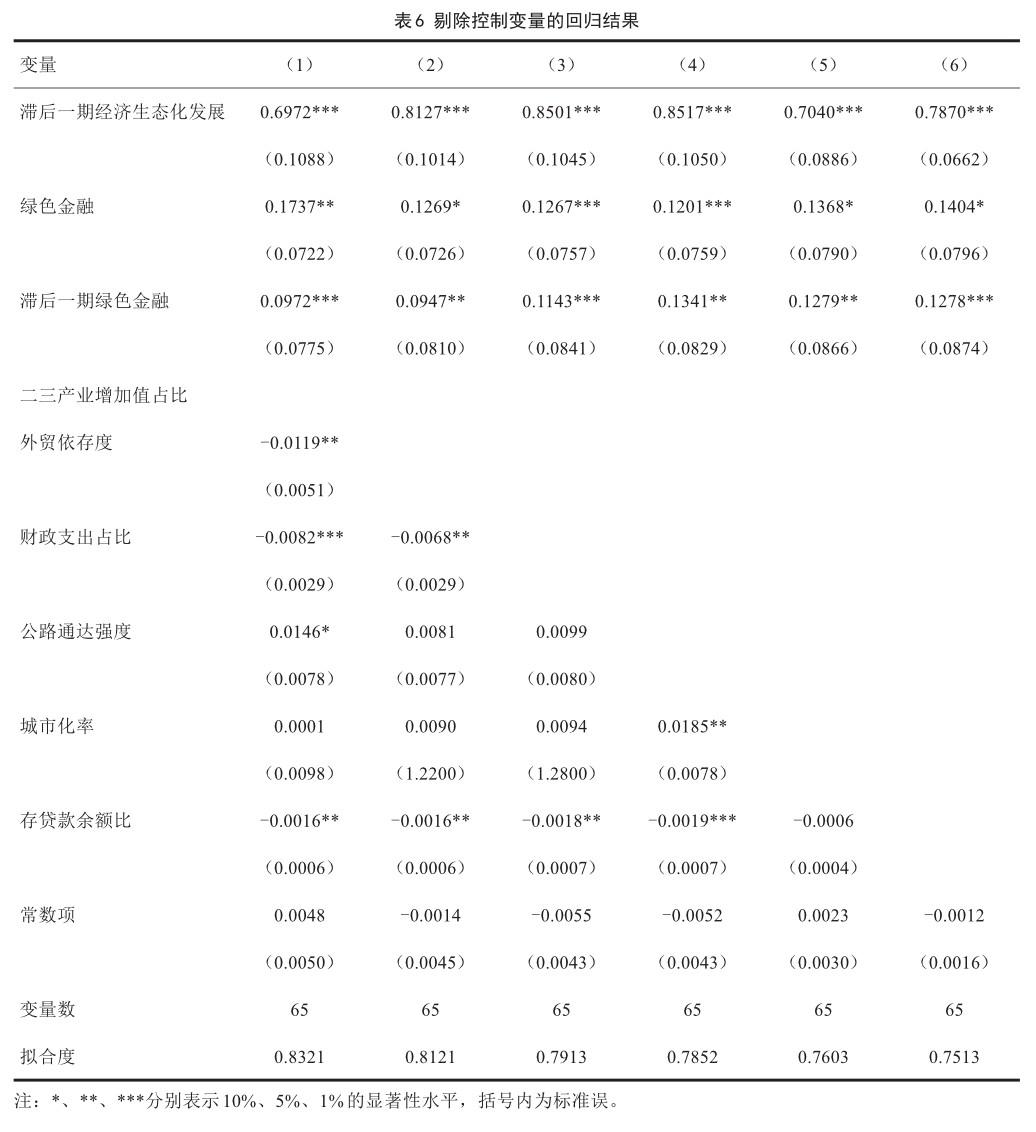

5.4稳健性检验

本文通过剔除控制变量及经济生态化发展指标再度量进行稳健性检验,回归结果证明,结果依然稳健。

5.4.1剔除控制变量

为了保证本文所得结论不受控制变量的选取而产生变化,在原模型的基础上依次剔除二三产业增加值占比、外贸依存度、财政支出占比、公路通达强度、城市化率、存贷款余额比等控制变量后进行回归,如表6所示,结果依然稳健。

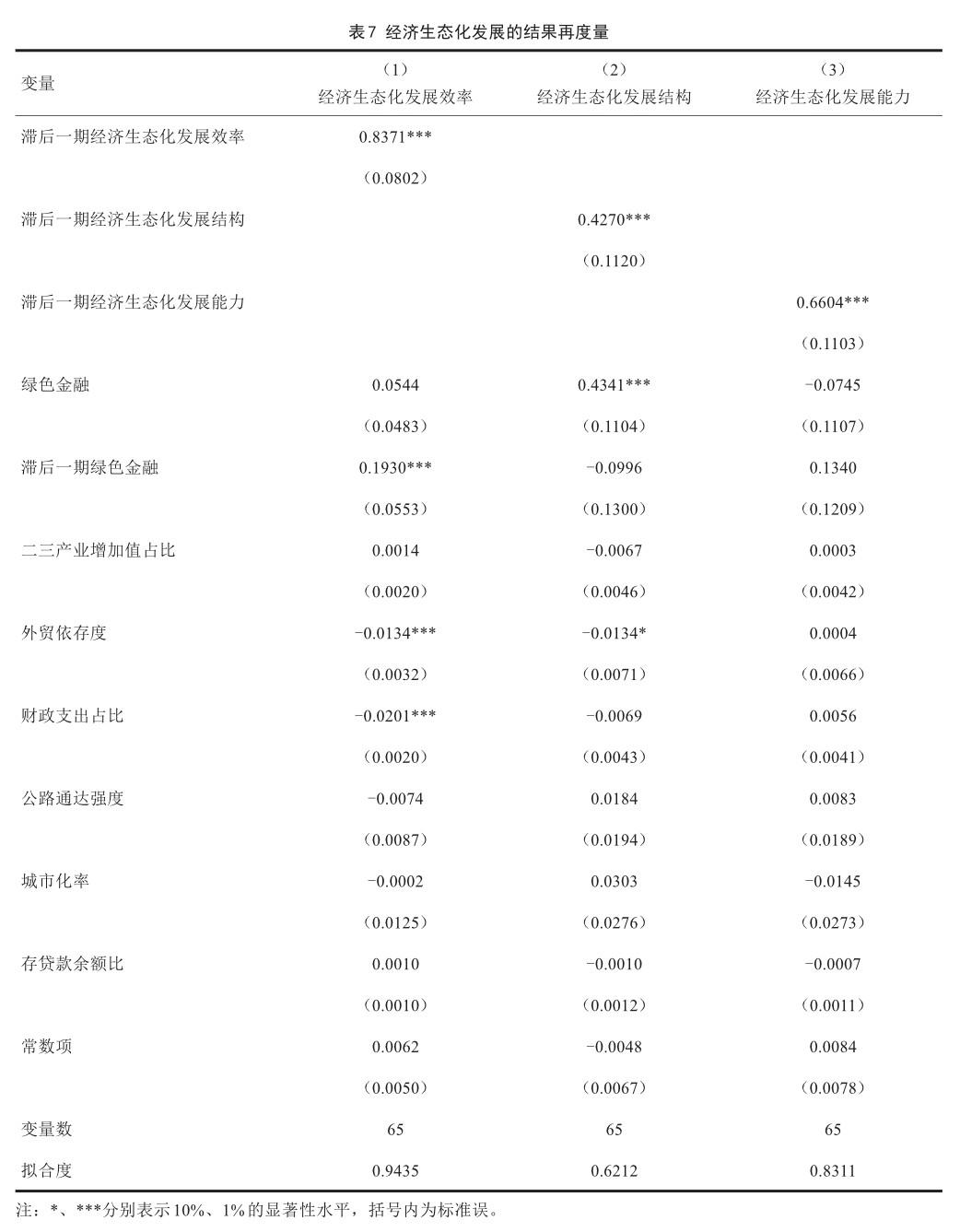

5.4.2经济生态化发展指标再度量

前文以熵值法测算的综合发展数值衡量西北地区经济高质量发展水平,稳健性部分则从经济生态化发展的各个维度出发衡量西北地区经济生态化发展的水平,分别选择经济生态化发展效率、经济生态化发展结构、经济生态化发展能力作为经济生态化发展的替代变量做稳健性检验,如表7所示,结果依然稳健。

6研究结论、讨论与政策启示

本文基于西北地区2010—2022年5个省份的面板数据,通过熵值法测算绿色金融与经济生态化发展水平,然后运用面板数据模型实证检验了绿色金融对经济生态化发展产生的影响,为西北地区绿色金融良性运行、助力提高经济生态化发展水平提供政策启示。

6.1研究结论

本文以中国西北地区为研究对象,在构建西北地区绿色金融与经济生态化发展水平测度的基础上,运用面板数据模型实证分析西北地区绿色金融对经济生态化发展产生的影响机制,得出三点主要结论。

第一,熵值法客观测算2010—2022年西北地区绿色金融发展表明,就整体发展水平来看,西北地区绿色金融发展呈现2010—2016年下降、2016—2022年上升的“V”型趋势,其中2016年为绿色金融发展最低值,仅为0.0128。经济生态化发展在这13年期间整体呈现平缓变化趋势,其中2011年西北地区经济生态化发展为最高值0.0186,2018年为最低值0.0124。

第二,固定效应模型结果显示,绿色金融对经济生态化发展在5%的显著性水平上呈现出正向作用,且绿色金融与经济生态化发展的滞后一期对经济生态化发展也存在影响。因此,西北地区应积极发展绿色金融,扩大绿色金融市场的资金募集能力,丰富绿色金融产品,进而提高经济生态化发展水平。

第三,控制变量中,财政支出占比对经济生态化发展呈现出正向作用,外贸依存度与公路通达强度对经济生态化发展水平呈现出负向作用。

6.2讨论

根据研究结论并结合相关的参考文献进行比对,进一步丰富绿色金融与经济生态化发展领域的研究成果。本文不仅在常规的逻辑之上研究了绿色金融解释变量对经济生态化发展所产生的影响,还在研究方法上结合滞后一期的绿色金融与经济生态化发展予以验证,丰富了研究的范式。

第一,通过熵值法测算可知,西北地区绿色金融整体发展水平较低,且2016年为“阈值”点,这与魏丽莉等(2019)、丁宁等(2023b)的研究结论基本一致,同时说明2016年我国绿色金融体系正式确立。此外,“一带一路”倡议中具有大量的绿色基础设施建设、清洁能源投资的需求,是促进经济生态化发展的重大机遇。另外,西北地区经济生态化发展水平整体较低,主要原因是由于西北地区相对较为贫瘠,实现经济生态化发展的边际成本较高,与原伟鹏等(2021)的研究结果基本相符。也有学者表明,随着西北地区生产要素的流动、知识的不断外溢,经济生态化发展各个维度存在不平衡特征(师博等,2022)。

第二,通过面板数据模型验证可知,绿色金融对经济生态化发展存在显著的正向影响,表明绿色金融对经济生态化发展具有积极的作用,与王瑞祥等(2023)的研究结论基本一致,这对于从不同维度提升经济生态化发展具有显著意义。

第三,除了研究常规的解释变量对被解释变量的影响因素之外,引入滞后一期的绿色金融对经济生态化发展产生的影响,进一步验证了宏观经济政策存在滞后性等特征,与余佳杰(2022)通过建立面板向量自回归模型验证绿色金融对区域经济发展的影响的方法与研究结论基本一致。从方法层面来讲,宏观经济政策的实施往往存在着不确定性,因此加入滞后一期变量的研究具有科学性。正如廖正方等(2023)研究表明,金融科技的滞后一期仍然能够促进京津冀地区产业结构的升级。

第四,在控制变量中,財政支出占比对区域经济生态化发展呈现出正向作用,外贸依存度与公路通达强度对经济生态化发展呈现出负向作用。另外,公路通达率的发展能够带动经济的发展,实现产业聚集效应进而提高经济生态化发展的效率(孙文婷等,2022)。但是本文通过研究发现,公路通达强度对经济生态化发展呈现出负向作用,其潜在原因可能与经济失衡现象有关,这与党国英(2023)研究结论一致。

相比于以往研究,本文在绿色金融与经济生态化发展的探讨上做出了一定的贡献。首先,从经济生态化发展角度阐述绿色金融的经济效应,进一步扩展了理论研究的深度;其次,选择以经济相对羸弱的西北地区作为研究对象具有典型意义,丰富了研究视角;最后,利用面板数据模型验证绿色金融对经济生态化发展产生的影响时,在常规验证的基础上根据绿色金融与经济生态化发展等宏观经济政策具有滞后性等特征,分别选择滞后一期变量予以验证,加强了研究的科学性与严谨性。

本文仍然存在不足之处:第一,由于数据的限制,所选择的指标原始数据仅局限于省级层面,未能深入到市县级层面更加深入全面地了解绿色金融对经济生态化发展的影响及差异性。第二,我国绿色金融发展相对较晚,没有形成完备的理论范式及框架可供选择,因此部分指标的选取只能采取相关变量予以代替,可能会存在一定的误差。第三,未能深入从两个系统不同维度辨析绿色金融与经济生态化发展之间的协同效应与影响机理。

6.3政策启示

通过上述结论及讨论发现,西北地区绿色金融与区域经济生态化发展仍存在政策制度保障不健全、金融产品创新与服务不够等不足之处,因此有针对性地提出四点政策启示。

第一,通过熵值法计算得出,西北地区绿色金融与经济生态化发展相对较低。因此,西北地区应当完善金融市场规范,鼓励发展多元化的绿色金融,在持续扩大绿色金融发展规模的同时,发展绿色债券、绿色基金等金融产品。针对绿色金融风险,进一步完善绿色金融担保增信体系。

第二,通过面板数据模型验证绿色金融滞后一期对经济生态化发展的正向影响。因此,在发展绿色金融的同时,西北地区应当注重政策的持续性,继续加强对绿色信贷项目的投资比重,助力经济生态化发展持续向好。绿色信贷应立足于当地产业特色,鼓励商业银行创新授信机制,完善生态环保、特色产业支持的绿色信贷考核体系。同时,加强绿色金融政策与财政、税法、产业、环保等政策的协调配合,发挥政策协同作用。

第三,对控制变量的验证得出财政支出占比对经济生态化发展呈现出正向作用,外贸依存度与公路通达强度对经济生态化发展水平呈现出负向作用。因此,西北地区各级政府应当加大对绿色金融等环境保护领域支出的财政费用;此外,在发展过程中,不能仅仅关注短期的经济效益而忽略协调发展的重要性。

第四,具体到不同的省份,西北地区应当因地制宜地发展地方绿色生态产业助力经济生态化发展。例如,陕西省绿色金融发展水平相较其余省份较高,但产业结构偏向能源消耗产业,这不利于保护生态环境,应落实“三去一降一补”政策,进一步提高经济生态化发展能力;甘肃省应当牢牢把握“十大生态产业”发展的历史机遇,加强绿色金融领域内的配套政策支持与产业相结合,进一步提高经济生态化发展效率;新疆、青海、宁夏三个省份生态系统结构简单脆弱,应当进一步发挥绿色金融的作用,持续加大对生态环境领域及绿色金融领域的投资,改善经济生态化发展结构。

参考文献

陈柳钦.产业发展的可持续性趋势——产业生态化[J].未来与发展, 2006, 27(5):31-34.

陈伟光,胡当.绿色信贷对产业升级的作用机理与效应分析[J].江西财经大学学报, 2011, 13(4):12-20.

陈智颖,许林,钱崇秀.中国碳金融发展水平测度及其动态演化[J].数量经济技术经济研究, 2020, 37(8):62-82.

程佳佳,王成金,刘卫东.西北地区交通优势度格局及空间分异[J].地球科学进展, 2016, 31(2):192-205.

程莉,郭可馨,田泽升,等.重庆乡村产业生态化发展评估体系构建及水平测度研究[J].重庆三峡学院学报, 2022, 38(3):44-55.

党国英.影响中国经济长期发展的三个短板因素[J].理论探讨, 2023(2):148-154.

丁俊权,张红梅,王资燕.贵州省新型城镇化与绿色金融发展评价研究[J].科技创业月刊, 2016, 29(15):3-6.

丁宁,陈瑜,张玉英,等.西北地区经济高质量发展水平测度及影响因素[J].商业经济研究, 2023a(3):178-181.

丁宁,陈瑜,赵云霞.西北地区绿色金融与生态环境耦合协调关系及发展趋势预测[J].西南师范大学学报(自然科学版), 2023b, 48(2):73-81.

丁宇刚,孙祁祥.气候风险对中国农业经济发展的影响——异质性及机制分析[J].金融研究, 2022(9):111-131.

范应胜.绿色金融对区域经济生态化发展的影响及对策研究[J].商展经济, 2023(2):146-148.

傅京燕,原宗琳.商业银行的绿色金融发展路径研究——基于“供给—需求”改革对接的新视角[J].暨南学报(哲学社会科学版), 2018, 40(1):36-46.

胡梦达,郑浩然.绿色金融风险评价指标体系构建与治理对策[J].统计与决策, 2020, 36(24):129-132.

姬新龙,王仕琦.绿色金融与区域生态环境耦合协调分析[J].开发研究, 2020(2):55-63.

李朋林,叶静童.绿色金融:发展逻辑、演进路径与中国实践[J].西南金融, 2019(10):81-89.

李苏,郭远通,司宝静.绿色金融助推乡村振兴的实现机制研究——基于空间溢出效应与门槛效应的经验分析[J].林业经济, 2023, 45(5):53-74.

李玉梅,陳洋毅,刘璐,等.绿色金融与区域经济韧性影响机理及空间关联性研究——基于空间杜宾模型的实证分析[J].林业经济, 2023, 45(9):39-58.

厉无畏,王慧敏.产业发展的趋势研判与理性思考[J].中国工业经济, 2002(4):5-11.

廖正方,王丽.金融科技与京津冀地区产业结构升级[J].北京社会科学, 2023(5):22-32.

刘红玉,张景川.基于熵权TOPSIS模型的区域资源环境承载力发展水平实证分析[J].山东化工, 2020, 49(11):260-262, 265.

刘俊生,武勇杰,原悦.人口老龄化、公共支出与生态可持续[J].经济问题, 2023(4):37-44.

马骏.论构建中国绿色金融体系[J].金融论坛, 2015(5):18-27.

麦均洪,徐枫.基于联合分析的我国绿色金融影响因素研究[J].宏观经济研究, 2015(5):23-37.

毛彦军,徐文成.绿色金融发展与工业绿色转型耦合机制及实证评价——基于河南省17个省辖市的经验证据[J].征信, 2021, 39(3):73-80.

钱水土,王文中,石乐陶.绿色金融促进产业结构优化的实证分析——基于衢州、湖州的数据[J].浙江金融, 2019(5):36-43.

秦芳菊.我国绿色保险体系的建构[J].税务与经济, 2020(3):52-57.

曲英,刘炜,周文杰.辽宁省污染密集型产业绿色增长效率测度研究[J].科技与管理, 2017, 19(1):1-7.

师博,范丹娜.黄河中上游西北地区生态环境保护与城市经济高质量发展耦合协调研究[J].宁夏社会科学, 2022(4):126-135.

孙文婷,刘志彪.数字经济、城镇化和农民增收——基于长江经济带的实证检验[J].经济问题探索, 2022(3):1-14.

孙勇凯,罗西,王登甲,等.西北地区能源生产消费特征与发展路径研究[J].中国工程科学, 2022, 24(6):38-51.

王柯鉴.国内外绿色金融研究综述[J].合作经济与科技, 2021(16):54-57.

王丽民,刘永亮.环境污染治理投资效应评价指标体系的构建[J].统计与决策, 2018, 34(3):38-43.

王瑞祥,杨彦红,朱国华.绿色金融对区域经济生态化发展的影响及对策研究——以甘肃省为例[J].甘肃金融, 2023(8):29-33.

王馨,王營.绿色信贷政策增进绿色创新研究[J].管理世界, 2021, 37(6):173-188, 11.

魏丽莉,杨颖.西北地区绿色金融与产业结构耦合协调发展的历史演进——基于新结构经济学的视角[J].兰州大学学报(社会科学版), 2019, 47(5):24-35.

肖黎明,李秀清.绿色证券对企业绿色投资效率的影响——基于六大高耗能行业上市企业的检验[J].金融监管研究, 2020(12): 78-97.

颜建军,徐雷,李扬.资源、环境双重约束下的湖南省产业生态化发展路径[J].经济地理, 2017, 37(6):183-189.

杨守德,杨倩.农业生产性服务业对城乡收入差距的影响及路径研究——基于24个省份面板数据的中介效应检验[J].林业经济, 2022, 44(12):24-40.

余佳杰.绿色金融对区域经济发展的影响研究——以长三角和珠三角为例[J].改革与开放, 2022(7):16-26.

原伟鹏,孙慧.改革开放40年我国西北地区经济高质量发展评价[J].新疆大学学报(哲学·人文社会科学版), 2021, 49(1): 23-33.

曾学文,刘永强,满明俊,等.中国绿色金融发展程度的测度分析[J].中国延安干部学院学报, 2014(6):112-121.

张莉莉,肖黎明,高军峰.中国绿色金融发展水平与效率的测度及比较——基于1040家公众公司的微观数据[J].中国科技论坛, 2018(9):100-112, 120.

Arora V, Vamvakidis A. Chinas economic growth:international spillovers [J]. China & World Economy, 2011, 19(5):31-46.

Bhutta U S, Tariq A, Farrukh M, et al. Green bonds for sustainable development:Review of literature on development and impact of green bonds [J]. Technological Forecasting and Social Change, 2022, 175:121378.

Bouma J J, Jeucken M, Klinkers L. Sustainable Banking: The Greening of Finance [M]. London: Greenleaf Publishing, 2001.

Cowan E. Topical Issues In Environmental Finance [Z]. Research Paper Was Commissioned by the Asia Branch of the Canadian International Development Agency (CIDA), 1999(1):1-20.

Diakoulaki D, Mandaraka M. Decomposition Analysis for Assessing the Progress in Decoupling Industrial Growth from CO2Emissions in the EU Manufacturing Sector [J]. Energy Economics, 2007, 29(4) :636-664.

Eshet A. Sustainable Finance the Environmental Impact of the Equator Principles and the Credit Industry [J]. International Journal of Innovation and Sustainable Development, 2017, 11(2):106-129.

Frosch R A. Gallopoulos N E. Strategies for Manufacturing [J]. Scientific American, 1989, 261(4):601-602.

Graedel T E, Allenby B R. Industrial ecology [M]. Englewood Cliff: Prentice Hall, 1995.

Gu S, Xie M, Zhang X. Green Transformation and Development, The Great Transformation of China [M]. Hangzhou: Palgrave Macmillan, 2019:1-33.

Heiskanen E, Jalas M. Can services lead to radical eco‐efficiency improvements?——a review of the debate and evidence [J]. Corporate Social Responsibility and Environmental Management, 2003, 10(4):186-198.

Labatt S, White R. Environmental Finance: A Guide to Environmental Risk Assessment and Financial Products [M]. Hoboken: John Wiley and Sons Inc, 2002.

Liu J, Jin X, Xu W, et al. A new framework of land use efficiency for the coordination among food, economy and ecology in regional development [J]. Science of the Total Environment, 2020, 710:135670.

Marcel J. Sustainable Finance and Banking: The Financial Sector and the Future of the Planet [M]. London: Earths Can Publications Ltd, 2001.

Muller M. The Implications of the Ecological Crisis Are Still Not Being Recognized: An Appeal for an Economy of Avoidance [J]. Environmental Policy and Law, 1995, 25:245.

Nyangchak N. Emerging green industry toward net-zero economy:A systematic review [J]. Journal of Cleaner Production, 2022, 378: 134622.

Salazar J. Environmental finance:Linking two world [Z]. Presented at Workshop on Financial Innovations for Bio-diversity Bratislava, 1998(1):2-18.

Scholtens B. Finance as a Driver of Corporate Social Responsibility [J]. Journal of Business Ethics, 2006, 68(1):19-33.

Soundarrajan P, Vivek N. Green Finance for sustainable green economic growth in Indian [J]. Agricultural Economics, 2016, 62(1): 35-44.

White M A. Environmental Finance:Value and Risk in an Age of Ecology [J]. Business Strategy and the Environment, 1996, 5(3): 198-206.

Wang Y, Zhi Q. The role of green finance in environmental protection:Two aspects of market mechanism and policies [J]. Energy Procedia, 2016, 104:311-316.

Y?lmaz M K, Erdem O, Eraslan V, et al. Technology upgrades in emerging equity markets: Effects on liquidity and trading activity[J]. Finance Research Letters, 2015, 14:87-92.

(責任编辑康燕)

猜你喜欢

自然资源情报(2018年2期)2018-12-28 00:49:42

建筑热能通风空调(2018年5期)2018-07-09 03:16:40

水运管理(2016年12期)2017-01-18 20:39:17

现代商贸工业(2016年8期)2017-01-07 20:10:09

商情(2016年42期)2016-12-23 14:55:44

对外经贸实务(2016年12期)2016-12-22 14:48:41

现代经济信息(2016年27期)2016-12-16 01:00:59

现代营销·学苑版(2016年10期)2016-12-12 14:43:53

中国市场(2016年33期)2016-10-18 12:50:04

商业经济研究(2016年14期)2016-09-14 07:43:31