碳绩效对河北省工业企业财务绩效的影响*

2024-05-30 04:45:17丁涛张梦博

绿色财会 2024年3期

关键词:门槛效应

丁涛 张梦博

摘要:在全球气候变暖逐渐加剧的背景下,节能减排成为中国实现碳中和最重要的方式,而企业主动采取减排措施是节能减排的重要环节。文章选取2010—2021年河北省工业上市企业数据,通过建立多元回归模型和门槛模型,探究碳绩效与财务绩效之间的关系。结果表明:(1)碳绩效与财务绩效存在着相互促进的关系;(2)在不同研发投入下碳绩效对财务绩效均有促进作用,碳绩效通过影响技术创新间接提升财务绩效水平。以上结论可为工业企业可持续发展和低碳经济的均衡发展提供依据和指导。

关键词:碳绩效;工业企业财务绩效;门槛效应

中图分类号:F426.61;F426.2;F832.51

*基金项目:吉林省社会科学基金项目“双碳目标下吉林省农业能源效率的时空分异及影响因素研究”。

第一作者简介:丁涛,东北电力大学经济管理学院,副教授,经济学博士。研究方向:能源经济

一、引言

近年来,以全球气候变暖为主要表现的气候问题日益突出,造成这一问题的主要原因就是温室气体的过度积蓄与过量排放。工业是国家各个行业经济发展所需物质基础和生产原料的重要供给源头。随着改革开放带来的经济活力,国内的工业规模持续扩大,工业活动中的能源消费结构问题日益突出。以河北省为例,温室气体排放量在全省总体排放量中占较大比例,这主要是由于两方面原因所导致的,一方面,京津冀一体化趋势下,重工业、高能耗企业搬迁所带来的污染再转移;另一方面,工业是河北省的支柱产业,碳排放量较大。因此,平衡低碳经济和企业可持续发展的關系成为河北省现阶段的首要任务,企业在承担节能减排任务、提高碳绩效的同时,需要关注低碳经济对企业发展尤其是财务状况的影响。

二、文献综述

当前,关于企业碳绩效对财务绩效影响的研究有很多。部分研究表明,企业的碳绩效与财务绩效有着正相关关系。顾润棠[1]认为造纸业的非国有公司碳绩效对财务绩效有正向影响;闫华红等[2]以沪深A股制造业上市企业为样本基于产权性质对碳绩效与财务绩效进行分析,发现碳绩效能够提升财务绩效,且非国有企业提升效果更加明显;Lewandowski[3]以企业碳排量作为碳绩效,探究财务绩效与其关系,并认为两者之间呈反比关系;周志方等[4]对CDP报告中富时350指数进行研究,认为使用托宾Q值作为财务绩效指标时,短期内企业碳绩效与财务绩效呈负相关关系,长期则呈正相关;张伟锋等[5]认为国内火力发电上市公司短期内碳绩效与财务绩效呈正相关关系,而长期发展中,两者呈负相关关系。在更深一步研究中,刘永凤和赵晓琴[6]将企业绿色技术创新作为调节变量,分析碳绩效和财务绩效之间的关系,认为碳绩效对财务绩效呈正向影响且存在门槛效应,绿色技术创新起到正向调节作用;赵玉珍等[7]通过研究深沪电力、热力行业上市公司碳绩效在减排措施与财务绩效之间的中介作用,得出减排措施与财务绩效呈现正相关关系。

基于上述研究,本文通过研究河北省不同规模的工业企业碳绩效对财务绩效的影响,分析某地区企业的碳绩效对财务绩效的影响程度,在追求企业效益增长的同时兼顾节能减排,为工业企业可持续发展和低碳经济的平衡发展提供发展思路。

三、研究假设

(一)碳绩效与财务绩效的关系

碳绩效通常被认为是企业在温室气体排放方面与企业财务指标相结合的表现。在“双碳”背景下,碳排放等指标逐渐成为企业可持续发展的重要考量指标。根据利益相关者理论,碳绩效对财务绩效的影响是基于共享价值观、可持续性发展来平衡环境、经济与社会之间的关系。随着碳中和目标的提出,各行业开始大力发展绿色低碳经济。刘萍和陈素[8]利用回归分析法分析出汽车企业碳绩效与财务绩效存在正相关的结论。为研究碳绩效与企业可持续发展的关系,本文提出以下假设:

假设1a:河北省工业企业碳绩效正向影响财务绩效。

假设1b:河北省工业企业财务绩效正向影响碳绩效。

(二)碳绩效与财务绩效的门槛效应

基于前文分析,碳绩效对于全行业尤其是工业企业的财务绩效有正向影响作用,碳绩效与财务绩效的关系受到资金、技术、规模等因素的影响。加工、制造类企业通常需要大量的劳动力和原材料,以及足够的市场规模来保证可持续增长。工业行业发展往往伴随着科技进步与生产效率的提升,但同样也会受到能源和资源等因素的限制,在工业企业规模足够大时,碳绩效的提升带来的企业价值远低于边际成本,因此不同规模的企业中碳绩效与财务绩效的关系存在差异。故提出以下假设:

假设2:碳绩效对财务绩效的正向影响存在企业规模的门槛效应。

四、研究设计

(一)样本选取

本文选取2010—2021年河北省沪深A股上市工业企业的数据,剔除样本期间ST或ST*的企业,最终获得613个观测样本。

(二)变量界定

1.被解释变量

托宾Q值可反映公司资本与市场价值的关系,能够更加全面地评估碳绩效对企业价值的影响,因此本文选取托宾Q值作为衡量财务绩效的主要指标。

2.解释变量

本文核心解释变量为碳绩效,选取可获得性较高的行业碳排放量为基准,企业营业成本/行业业务成本为比例系数。具体能源折算系数与碳排放系数选自《省级温室气体排放清单》。

3.控制变量

为了控制无关变量对实证结果的干扰,本文借鉴何玉等[9]的研究,选取企业规模、财务状况、公司结构等变量作为控制变量。具体变量定义如表1所示。

(三)回归模型与门槛模型

1.回归模型

为研究碳绩效与财务绩效之间的关系,根据上文提出的研究假设建立基础回归模型,构建河北省工业企业碳绩效对财务绩效影响的回归模型。具体计量模型如下:

TQi,t=α0+α1CPi,t+αi,tControlsi,t+γi+λi+εi,t(1)

CPi,t=α0+α1TQi,t+αi,tControlsi,t+γi+λi+εi,t(2)

其中,α0为常数项;αi,t为各变量的参数;TQi,t为托宾Q值;CPi,t为碳绩效;Controlsi,t为控制变量。稳健性检验时,使用ROA替换TQ。

2.门槛模型

河北省工业企业的碳绩效对财务绩效的影响可能存在非线性关系,因此以企业规模为门槛变量,进一步探讨不同规模企业的碳绩效对财务绩效的影响。参考Bruce[10]关于面板门槛回归方法的研究结果,设定以下非线性计量模型:

TQi,t=α0+α1CPi,t(SIZE<γ1)+α2CPi,tI(γ1≤SIZE≤γ2)+α3CPi,tI(γ2≤SIZE≤γ3)+α4CPi,tI(SIZE≥γ4)+α4controli,t+μi,t+εi,t(3)

其中,γ为门槛值;I为指示函数,当括号中企业规模成立时,该函数值为1,反之则为0。

五、实证分析

(一)描述性统计

河北省工业企业2010—2021年的主要变量样本数据描述性统计结果如表2所示。河北省工业企业的企业规模均值为22.20,标准差约为1.566,说明河北省工业企业的企业规模整体上比较稳定,但企业之间的规模存在着较大差距。

(二)相关性分析

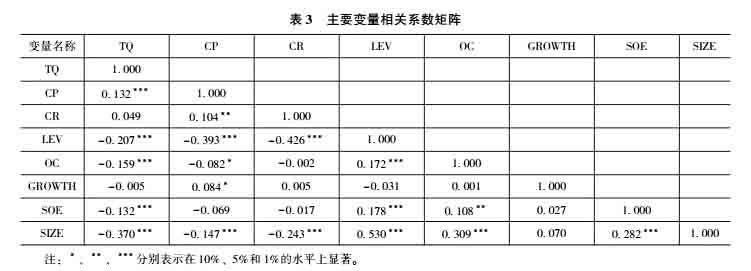

各变量间的相关系数矩阵如表3所示。由表3可知,所有变量相关系数均小于0.55,其中CP与TQ的相关系数为0.132,TQ的显著性在1%的水平显著且呈正相关。此外,通过VIF检验控制变量是否存在多重共线性问题,结果表明,模型所有变量VIF值均小于5,表明回歸模型中不存在多重共线性问题。

(三)回归分析

1.线性回归分析

回归前应判断回归模型类型。检验结果显示Prob>chi2=0.0059<0.01,故本文使用固定效应模型进行线性回归分析。

对碳绩效与财务绩效之间关系进行线性回归分析,结果如表4所示。由(1)可知,CP对TQ在5%的水平上呈现被显著正相关关系,假设1a得以验证,随着碳绩效的提升,河北省工业企业的财务绩效也会相应地提高。由(2)可知,TQ对CP在1%的水平上呈现极显著正相关关系,假设1b得以验证,说明财务绩效良好的企业更加注重在生产流程、减少废物和能源浪费等方面的优化,从而实现碳排放绩效的提升。

2.门槛回归分析

为进一步研究河北省工业企业CP与TQ之间的关系,采用自抽样法重复抽取300次样本对企业规模的门槛效应进行显著性检验,结果如表5所示,单一门槛自抽样P值在10%的水平上显著,因此存在不同规模企业的CP对TQ的门槛效应。

根据CP与TQ之间的门槛效应检验结果,以企业规模为门槛变量利用面板门槛模型对两者数量关系进行实证,门槛效应回归结果如表6所示。由表6可知,当企业规模小于等于22.1405时,河北省工业企业碳绩效对财务绩效的影响显著并呈现正相关,当碳绩效大于22.1405时,在1%水平上显著且系数为12.292。两种规模的碳绩效均对财务绩效产生正向影响且系数逐渐增大。尽管企业规模作为控制变量与财务绩效的关系存在负相关,但能够通过某种方式正向影响碳绩效与财务绩效之间的关系,验证了假设2的成立。双区制碳绩效系数为正且都通过了显著性水平检验,表明企业提升碳绩效有利于提升财务绩效,但企业规模存在差异,随着企业规模的增大,碳绩效的正向促进作用不断减弱。

(四)稳健性检验

将衡量财务指标的TQ更换为ROA,替换后的结果如表7所示。两模型稳健性检验结果与前文研究结论一致。

为验证假设2的稳健性,本文检验了不同门槛数量下门槛效应的稳健性,结果如表8所示。两模型中的门槛数量、规模保持一致,说明检验结果具有稳健性。

进一步对不同企业规模下的门槛回归进行稳健性检验。结果如表9所示。

六、结论与启示

本文研究了河北省工业企业碳绩效对财务绩效的影响。研究结果表明:河北省工业企业碳绩效对财务绩效呈正向影响且具有门槛效应,当企业规模为门槛变量时,企业规模的扩大会促进碳绩效对财务绩效的正向作用。这说明,工业企业在企业的长期规划中应当秉承可持续发展的观念,采取有效措施减少碳排放,在树立企业形象的同时承担一定的社会责任。

参考文献:

[1]顾润棠.基于产权性质的造纸业碳绩效与财务绩效交互作用机制[J].造纸装备及材料,2022,51(9):4-6.

[2]闫华红,蒋婕,吴启富.基于产权性质分析的碳绩效对财务绩效的影响研究[J].数理统计与管理,2019,38(1):94-104.

[3]LewandowskiS.Corporatecarbonandfinancialperformance:theroleofemissionreductions[J].BusinessStrategy&theEnvironment,2017,26(8):1196-1211.

[4]周志方,肖恬,曾辉祥.企业碳绩效与财务绩效相关性研究——来自英国富时350指数的证据[J].中国地质大学学报(社会科学版),2017,17(5):32-43.

[5]张伟锋,吕靖烨,殷琪荔.火力发电上市公司碳绩效和财务绩效关系的实证研究[J].煤炭经济研究,2022,42(5):20-25.

[6]刘永凤,赵晓琴.碳绩效、绿色技术创新与财务绩效——基于调节效应和门槛效应的分析[J].中国注册会计师,2022(8):37-44.

[7]赵玉珍,乔亚杰,周黎,等.减排措施如何提升高能耗企业财务绩效——碳绩效的中介作用[J].系统工程,2021,39(6):14-24.

[8]刘萍,陈素.汽车行业碳绩效与市场绩效的关系研究[J].宏观经济管理,2017(S1):334-335.

[9]何玉,唐清亮,王开田.碳绩效与财务绩效[J].会计研究,2017(2):76-82,97.

[10]BruceEH.Samplesplittingandthresholdestimation[J].Econometrica,2000,68(3):575-603.

责任编辑:姜洪云

猜你喜欢

现代经济信息(2016年30期)2017-03-08 06:27:09

中国集体经济(2017年1期)2017-01-04 09:18:09

财经问题研究(2016年7期)2016-12-26 14:45:32

中小企业管理与科技·中旬刊(2016年10期)2016-11-12 01:28:58

河北经贸大学学报(2016年5期)2016-08-01 01:51:47

现代经济信息(2016年3期)2016-03-24 01:01:53

中国人口·资源与环境(2015年11期)2015-11-09 17:20:07

中国人口·资源与环境(2015年8期)2015-08-08 19:14:56

贵州财经大学学报(2015年4期)2015-06-08 22:06:20

软科学(2015年4期)2015-04-20 01:48:57