创业板股票发行制度改革与二级市场IPO定价效率

2024-05-29 09:11:26高健于申珅

理财·收藏版 2024年5期

高健 于申珅

注册制改革是中国资本市场制度的核心改革之一,同时也是推动中国资本市场走向成熟发展道路的关键举措。《中华人民共和国证券法》自修订并生效以来,对中国资本市场的走向起到了一定的决定性作用,同时以注册制为核心的股票发行制度也在全市场得到推进。股票发行包括询价、定价、发行和交易等,都属于基础性制度,而在注册制改革影响下,创业板股票发行率先改革。与此同时,遵循注册制改革的创业板股票发行制度能否有效提高二级市场IPO的定价效率,也成了创业板股票市场、中国资本市场以及学术界的研究热点问题。

一、研究背景与假设

二级市场定价的效率高低可以通过IPO首日收盘价的价值高低进行反映。因此,二级市场IPO定价效率的高低是衡量注册制改革在创业板股票市场中落实的成功与否的有力评价标准。以注册制为核心的股票发行制度在创业板中的正式推行的日期为2020年6月12日,自推行后的两个月,相关基础性制度正式生效。而证监会对基础性发行制度与承销制度进行合理优化的日期是次年9月18日,并于同年10月20日正式生效。本次研究以创业板股票基础制度生效以及证监会优化制度生效的实际日期作为定义标准,将基础制度的推行前后看作改革前后,将推行后至优化前后看作改革的中后期。在改革的初始阶段,新股供给出现明显的弹性不足的情况,致使发行机制和回拨机制不得不重新调整,导致大部分个人投资者的新股供给大幅减少,但是从中国股票市场的整体情况来看,投资者以中小型为主且大多数投资者都为个人持股,这种情况的投资者占中国股票市场的30%。这种情况的出现并不会改变新股供给弹性不足的情况,甚至还会造成供不应求的情况出现,使二级市场的交易收盘价在股票内在价值不变的情况下整体出现向上偏移的情况,致使二级市场IPO定价效率明显降低。改革发展到中后期,以注册制为核心的股票发行制度在创业板和科创板实现了改革推进,有效缓解了新股供给弹性不足的情况,新股供给明显增加,学术界针对此种改革成果在讨论过程中提出了新股供求论,再一次证实了以注册制为核心的股票改革制度能够有效解决新股供给方面的实际问题,对于稳定新股供给平衡,提高二级市场IPO定价效率具有积极作用和实际价值。

总而言之,改革前后,最明显的改变即二级市场IPO定价效率,同时也证明了二级市场IPO定价效率是衡量创业板股票发行制度改革的关键指标。

二、实证检验研究设计

(一)样本选取及数据来源

1.样本选取

时间段1:2019年6月15日—2021年10月19日;

时间段2:2020年8月24日—2022年8月4日。

以某证券交易所创业板在上述两个时间段公开发行的股票所属公司为研究样本,以制度变迁效应为考核标准。所选公司样本均为询价发行公司,剔除缺失值后和极端值,防止最终的实证结果受到影响,纳入此次研究的样本公司共有258家。

2.数据来源与处理

此次研究涉及的数据及信息样本均来源于CSMAR数据库和Choice数据库,确保研究的量纲具有一致性。

数据处理:对此次研究中所涉及的数据、所产生的各项数据以及连续性的变量数据均进行标准化处理。

(二)模型構建与变量选取

1.模型构建

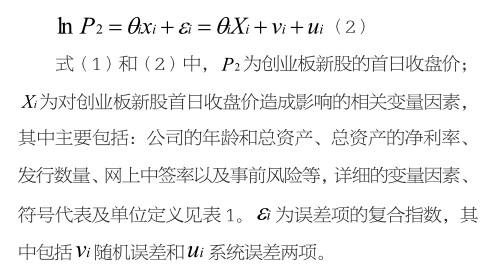

本次研究的模型构建分为两种,分别是前沿生产的函数模型和成本的函数模型,如式(1)和(2)所示。

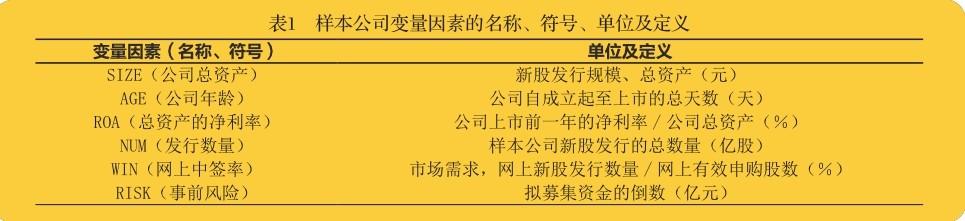

2.变量选取

解释变量:创业板股票发行的制度改革;被解释变量:创业板新股的首日收盘价,以对数形式呈现。解释变量指的是时期虚拟变量,符号为tPOST,t根据样本公司数据选取的时间阶段分为基础性制度的第一次改革和第二次改革,制度改革期间根据时间阶段分为改革的前期、初期和后期。被解释变量选取的原理和标准为前沿模型的随机数据,效率前沿是导致创业板新股的首日收盘价出现波动的关键因素,效率前沿也可以称作创业板新股的内在价值。二级市场的IPO定价效率即创业板新股的内在价值与首日收盘价的比值,其中的首日收盘价在实际计算过程中以实际定价数据为准。

三、结果分析

(一)实证结果分析

此次研究假设:制度改革初期,二级市场IPO定价效率降低;制度改革后期,二级市场IPO定价效率提高。此次研究成本函数模型对首日收盘价的效率前沿进行估计,估计结果:tPOST(t =1,2)分别为1.16(2.44)和-0.43(-6.89);六大控制变量结果如表2所示。通过对表中数据进行处理并分析后,可以发现检验结果中系统误差与随机误差的比值并不显著,因此,无法有效验证存在无效率这一假设,无法得出绝对性结果,但是这也证明了创业板股票二级市场存在溢价交易的情况。

通过对tPOST(t =1,2)数据结果进行分析后,可以发现前者为正,后者为负,这项结果的产生说明了以注册制为核心的股票发行制度改革在不同阶段会对基础性制度、市场交易和二级市场定价产生一定程度的影响。改革初始阶段,创业板新股的首日收盘价与前沿出现明显的向上偏移情况,而此时的二级市场IPO定价效率是整体呈现下降趋势的,而制度改革发展到中后期时,创业板新股的首日收盘价与前沿明显呈现向下靠近的情况,此时的二级市场IPO定价效率是整体呈现上升趋势的,这种现象的出现也意味着以注册制为核心的股票发行制度改革在创业板中的落实,在极大程度上缓解了新股供应不平衡的问题,而本次研究的假设也得以证实。

(二)稳健性检验

稳健性检验是确保实证分析结果准确的前提,针对此次研究的实证检验结果构建双重差分模型,以第一次制度改革的各项数据信息为对象进行改革效应相关稳健性检验。

1.变量定义

参考解释变量的模型构建,利用可比公司法对创业板新股的内在价值进行计算,以得出准确的二级市场IPO定价效率,计算公式详见式(3)—(5)。

式(3)中的PEM代表样本公司上市首日时的二级市场的同行业市盈率,此项数据的收集参考证监会发布的研究时段内的同行业股票静态环境下的市盈率平均数值;EPS为股票发行后的每股收益。式(4)中的EPS同式(3)中的含义一致,NUM为特定时间段内样本公司股票发行后的总股本;NET为上述股票发行的前一年中经审计扣除的净利润(非经常性损益前后,归属于母公司所有),此项计算的目的在于确保实证检验中的樣本公司中不含有亏损企业,避免影响最终结果。式(5)中的2P代表样本公司新股上市后的首日收盘价,受涨幅限制的影响,新股的首日收盘价会出现明显的抑价现象,导致首日表达可能会不充分,因此,通过式(5)的计算可降低上述问题所导致的不良影响。

2.模型构建

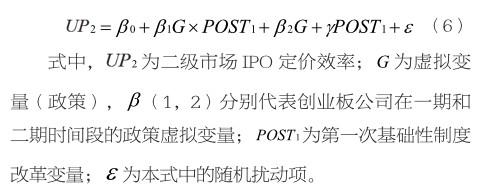

双重差分模型的构建以创业板公司和某主板公司分别作为观察组和对照组,模型构建详见式(6)。

3.实证检验

将观察组和对照组的各项数据带入双重差分模型中,经计算检验后发现第一次基础性制度改革确实会对二级市场IPO定价效率产生影响,在月度控制的基础上,二级市场的IPO抑价率随着基础性制度的改革而出现了明显升高的趋势,而二级市场IPO定价效率也相应降低。双重差分模型稳健性检验的前提保障:各项参与计算的数据具有平行趋势,确保观察组与对照组的各项数据是平行且稳定的。

四、结论与启示

综上所述,此次研究,通过模型构建进行实证检验与稳健性检验,对各项数据进行计算分析,发现在改革的初始阶段,二级市场的IPO定价效率在新股供给不平衡阶段出现下降趋势。但随着改革制度在创业板的落实与推进,二级市场的IPO定价效率显著升高,这也意味着以注册制为核心的股票发行制度改革是具有切实成效的。股票发行基础性改革制度的落实对于解决新股供给不平衡的问题具有实质性作用,同时也是二级市场IPO定价效率改革成功的关键。

猜你喜欢

金融经济(2019年12期)2019-12-24 08:55:46

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年40期)2018-05-14 19:45:16

股市动态分析(2016年23期)2016-12-27 19:01:58

股市动态分析(2016年22期)2016-12-27 10:39:02

股市动态分析(2016年7期)2016-09-29 11:18:25

股市动态分析(2016年4期)2016-09-29 08:39:10

股市动态分析(2015年26期)2015-09-10 07:22:44

股市动态分析(2014年1期)2014-01-13 13:12:34

市场瞭望·投资者(2010年5期)2010-03-22 03:21:34