研究型审计在担保业务管理审计中的探索

2024-05-28 19:08:06刘娜娜刘仑

中国内部审计 2024年5期

关键词:内部审计

刘娜娜 刘仑

[摘要]本文结合担保业务工作特点,从审计的理念思路、组织方式、审计重点等方面进行系统的研究分析,探索形成以研究型审计为抓手,创新数字化审计模式,构建“四库”的审计思路,以期为担保行业内部审计工作提供借鉴和参考。

[关键词]农业信贷担保 研究型审计 内部审计

一、引言

研究型审计是新时代对审计工作提出的新任务新要求。开展研究型审计不仅是当前审计人员找准审计项目的切入点和着力点、提升自身专业能力、提升审计工作质效的前提条件,更是充分发挥内部审计服务公司业务高质量发展的重要保障。

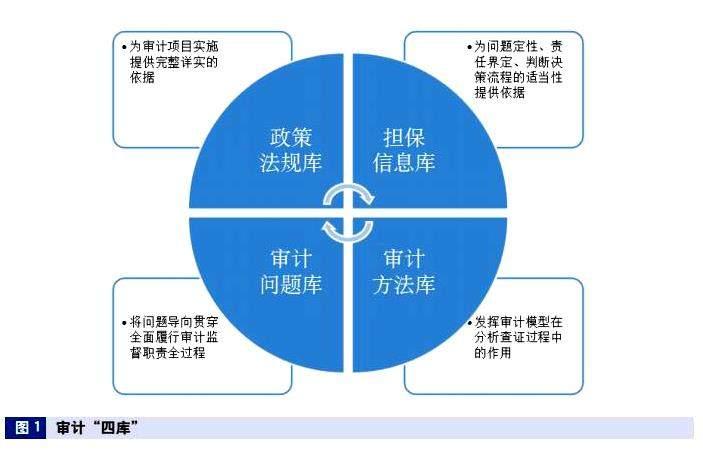

山东省农业发展信贷担保有限责任公司(以下简称公司)自成立以来,始终坚持政策性定位、市场化运作、数字化转型,通过政策集成、机制创新、规则重塑、利益联结、数据赋能等举措,积极发挥财政支农作用,为“三农”发展引入金融活水,破解农业融资难题。公司审计部立足农业信贷担保业务实际,紧紧围绕公司党委决策部署,结合公司数字化转型形势,创新审计理念和审计方式,以研究型审计为抓手,创新数字化审计模式,构建完善政策法规库、担保信息库、审计方法库、审计问题库“四库”(见图1),通过强化监督、问题揭示、整改完善,促進提升担保业务的合规管理和风险防控水平,服务公司高质量发展。本文以研究型审计在农业信贷担保业务管理审计中的应用为例,介绍公司开展研究型审计的具体做法与取得的成效。

二、审前调查阶段

(一)强化政策法规研究,建设政策法规库

围绕公司历史沿革、发展现状、改革方向,对国家的农业政策,相关政策法规出台的大环境、背景和改革目标等方向性问题进行深入研究。结合国资委、山东省财政厅及金融监管部门对于担保业务的监管要求,对行业管理政策、法律法规和规章制度进行深入研究,整理形成政策法规库,为规范公司业务发展方向、保障担保项目符合国家方针政策奠定基础,同时,为审计项目实施提供完整详实的依据。

(二)进行充分调研,确定审计方向

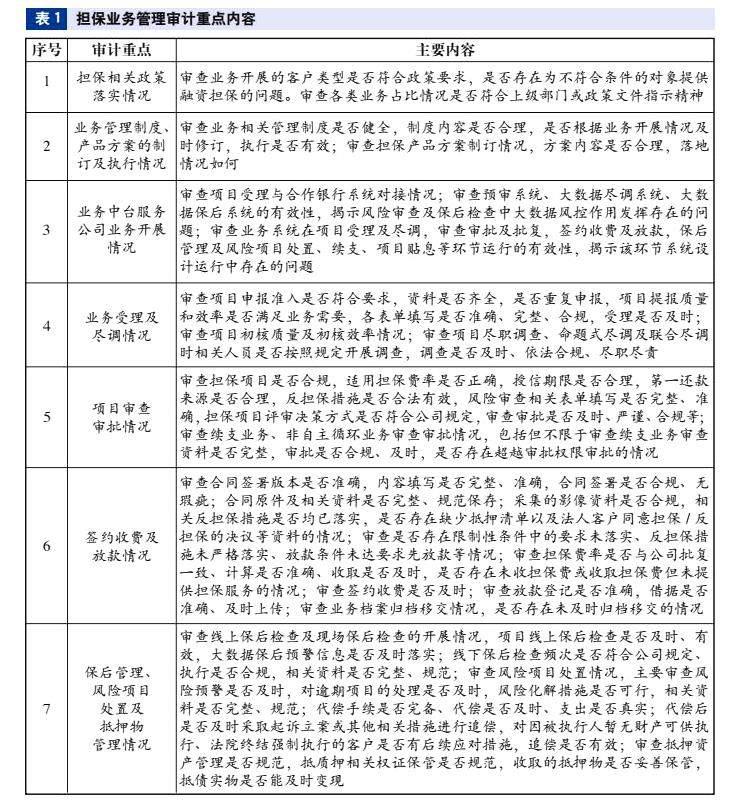

围绕内部审计对于农担业务“查什么”“怎么查”开展调研,深入学习研究有关文件精神,全方位多角度开展调研。根据国家对研究型审计的新要求,结合银行等金融机构的审计方向、国家审计对担保行业的检查重点、其他农担公司审计内容进行重点调查研究,充分收集获取资料信息。通过调研,系统研究分析担保业务各环节风险点,进一步明确审计方向,总结形成担保业务管理审计重点内容(见表1)。

三、审计实施阶段

(一)强化业务管理流程研究,建设担保信息库

深入研究担保业务的管理职责和业务运行体系,通过梳理组织配置,研究各业务部门职责分工、对各分支机构的管控模式等,详细了解风险审查、保后管理、追偿代偿、法律管控等环节的权责边界,建设形成担保信息库,为问题定性、责任界定、判断决策流程的适当性提供依据。通过研究业务流程,把握管理体制及运营模式,深入了解公司的风险管理和内部控制体系,以重要风险点为抓手,找准审计方向、突出监督重点,更好提升风控体系的有效性。

(二)强化审计组织方式研究,建设审计方法库

一是丰富完善审计分析模型。关注数据之间的整体性和关联性,通过对担保业务政策法规、业务制度和流程的理解把握,结合审计经验、担保行业特征完善丰富审计模型,推进数据的多维度分析。首先,以担保业务管理为主线,对法规制度和业务办理流程进行整理,把握关键的业务控制点,将业务数据模块与业务流程对应起来;其次,对担保业务操作手册和各类产品方案的具体规定进行深入研究,结合公司业务实际,总结提炼相关定量及定性规定,形成对具体业务要素的判断、限制条件;最后,根据担保业务逻辑和数据的勾稽关系,建立审计分析模型,在此基础上形成审计方法库。在审计实施过程中验证并不断完善审计模型设计思路,从而更好发挥模型在把握总体、锁定重点、筛选线索等审计查证过程中的作用。

二是强化数字化审计模式的应用。强化业审融合,加大数字化审计平台的应用,继续探索创新审计方法,提升数据的获取和分析能力,推动审计关口前移。按照“总体分析、发现疑点、分散核实、精确定位、系统研究”的数字化审计模式,坚持数据先行,紧扣审计要点,结合公司业务实际,聚焦保前、保中、保后的重点环节,进行业务数据分析,实现数据分析与担保业务管理深度融合、非现场审计与现场审计相结合的审计组织模式。通过审计模型对数据从不同层次、不同角度进行分析,将业务和财务数据与第三方数据进行多维度对比分析挖掘,掌握全流程业务处理过程,形成疑点或进一步分析的线索等;针对数据分析发现的疑点线索,及时进行梳理、汇总,统筹安排审计人员进行现场核查,同时,建立反馈机制,根据反馈的疑点核查结果优化数据分析模型,提高疑点线索的精准度,切实提升审计质效。

(三)加强问题定性研究,建设审计问题库

一是提升审计定性的准确度。紧盯关注的要点,研究保前、保中、保后业务全流程,厘清关键环节,检查是否存在风险隐患、内控缺失。注重证据的严谨性,从具体的资金流、业务流、信息流多维度揭露可能存在的风险隐患。在发现重要问题和关键线索时,要研究取证的切入点,研究获取完整的证据链和关键证据,对问题的定性、遵循的法律法规、提取的数据质量等方面进行充分研究,防止出现片面、主观判断,使问题定性客观准确。

二是深挖问题产生的根源。提高工作站位,从问题表象出发,挖掘背后更深层次原因。把握业务运行状况、系统梳理风险控制要点,深入研究问题成因,剖析是否存在管理漏洞、制度缺失、内控缺陷等,尤其是对于普遍性、倾向性问题,力求从体制机制等层面揭示问题根源,从而做到对症下药。通过审计,发现业务制度执行、担保业务信息准确性、担保业务开展质效、业务中台服务担保业务开展等方面的问题。通过广泛征求相关单位意见、共同研究探讨,从机制运行、内控设计、管理模式等不同角度,分析研判问题产生的深层次原因,力求举一反三、标本兼治。

(四)深入提炼总结,提出高质量审计建议

强化系统思维和大局意识,聚焦容易产生问题的薄弱环节、管理漏洞和风险隐患,注重从健全体制机制、提升管理能力方面提出防范风险的建议。注重审计建议的针对性和可操作性,根据审计对象实际情况进行深入分析,从强化业务培训、加强绩效管理、完善信息系统支撑等多个维度提出改进建议,着力转化为解决问题的具体改进措施,确保审计建议提得准、落得下,多措并举促进管理水平和风险防控能力的提升。通过对审计发现的各项问题的深入分析,结合公司业务实际,审计组总结形成提高业务开展质效、优化担保业务系统设置等具体审计建议,促进完善体制机制,优化业务流程。

四、審计整改阶段

(一)提出审计整改清单,抓好审计整改落实

在问题整改环节,既强调问题整改的及时性,同时也注重研究问题整改的长效性。对于能够即知即改的问题立即整改,对于没有整改或者部分整改的事项进行原因分析,结合相关制度的建立与完善进一步研究,加强建立与整改责任单位的沟通协调机制、审计问题的销号机制等。同时,注重建立整改长效机制,推动源头治理,既要纠正发现的具体问题,更要完善具体问题背后的体制机制,标本兼治,从而提升整改有效性,切实防止后续因管理职责不清、工作要求不明而导致同样问题反复发生。

(二)注重总结研究,强化审计成果运用

审计组注重总结研究,将审计过程中发现的风险隐患及时进行研究提炼,提出有针对性的解决问题和防范风险的建议,以“审计信息”形式上报公司领导,为管理决策提供参考,提高问题解决的时效性。审计信息获得公司领导的肯定批示,相关部门积极整改,推动提升公司风险管理能力不断提升。

五、结语

深入开展研究型审计是公司内部审计有效提高工作质效、更好服务公司业务发展的重要举措。公司内部审计通过将研究型审计方法应用于担保业务管理审计审前调查、审计实施及审计整改各阶段,探索形成了以研究型审计为抓手,创新数字化审计模式,构建完善“四库”,促进提升公司风险防控水平的创新举措,并取得较好成效。今后一个时期,公司内部审计将进一步加强对研究型审计的探索应用,加强对农业信贷担保业务的深入研究,坚持风险导向审计理念,创新数字化审计模式,促进业审深度融合,提升公司风险管理能力,为公司业务高质量发展保驾护航。

(作者单位:山东省农业发展信贷担保有限责任公司,邮政编码:250014,电子邮箱:18953160889@163.com)

主要参考文献

[1]江秀云,邹峰毅.内部审计部门开展研究型审计的几点思考[J].审计与理财, 2022(4):7-8

[2]鞠薇.开展研究型审计路径辨析[J].中国农业会计, 2022(3):32-33

[3]王永梅,许莉,周旭东,尹花.研究型审计:内在逻辑与实践探索[J].会计之友, 2022(1):119-123

[4]晏维龙.关于开展研究型审计的几点认识[J].审计观察, 2021(11):34-40

[5]郑石桥,刘星锐.研究型审计:内涵、类型及运用条件[J].南京审计大学学报, 2022(1):18-25

猜你喜欢

经营者(2016年12期)2016-10-21 09:20:49

商业会计(2016年15期)2016-10-21 08:17:53

商业会计(2016年15期)2016-10-21 08:13:54

现代经济信息(2016年19期)2016-10-20 17:58:32

现代经济信息(2016年19期)2016-10-20 16:54:58

中国科技博览(2016年18期)2016-10-19 10:27:16

中国科技博览(2016年18期)2016-10-19 09:48:18

中国科技博览(2016年18期)2016-10-19 08:04:01

中国市场(2016年36期)2016-10-19 04:32:05

中国市场(2016年36期)2016-10-19 04:31:23