人民银行系统内部审计工作底稿编制的优化策略研究

2024-05-28 19:08:06王媚师璟

中国内部审计 2024年5期

王媚 师璟

[摘要]夯实内部审计基础工作,规范审计工作记录,编制高质量审计工作底稿是出具高水平审计报告的重要保障。本文探讨了中国人民银行内部审计工作底稿编制的重要性,并以S省为例,概括了当前编制过程中存在的问题,如编制方法不统一、编制要素不完整和编制内容有缺失。对此,本文提出了一系列改进建议,包括思想上加强重视、统一编制方法、充实底稿内容和完善制约措施,以提高审计工作的质量,降低审计风险,促进审计工作的规范化。

[关键词]人民银行 内部审计 工作底稿

一、规范内部审计工作底稿编制的意义

内部审计工作底稿是审计证据的载体,是审计人员执行审计程序的工作记录和获取的审计资料,是拟写事实确认书、编制审计报告、明确审计责任的基础,检查评价内审工作质量的重要依据,也是防范化解审计风险和全面提高审计质量的重要途径,评价审计主体是否遵循内部审计准则的最好证明。同时,也可为以后审计工作提供重要参考。审计工作底稿的质量不仅直接决定审计报告的质量,还对控制审计风险存在较大影响。因此,编制详细、准确而规范的审计工作底稿是降低审计监督风险、提升审计监督质量的重要基础。

二、人民银行内部审计工作底稿编制存在的主要问题

(一)编制方法不统一

从近三年S省分行辖内各审计项目编制的工作底稿来看,对于同一审计领域,不同审计人员编制工作底稿的方法不统一,有的审计人员以文字记录为主,有的审计人员以自行设计的表格为主,有的审计人员对表格内容还未作解释说明,使得复核人员难以准确理解工作底稿中的内容。比如,在2022年S省分行对A市分行原行长的离任审计中,工作底稿中再贷款、再贴现、两项直达工具的内容由7张涵盖期限、利率、金额等要素的统计表格组成,未对表格进行文字阐述或评价。而在2022年S省分行对B市分行离任审计中,该业务对应的9页工作底稿只包含1张涵盖再贷款和再贴现的余额、限额、使用率的表格,其余均用文字表述。如果工作底稿编制方法不统一就无法规范编制工作底稿,进而对工作底稿防范化解风险、提高审计质量的作用产生影响。

(二)编制要素不完整

根据中国内部审计协会印发的《第2104号内部审计具体准则——审计工作底稿》(以下简称《具体准则》)的规定,工作底稿主要包含被审计单位的名称,审计事项及其期间或者截止日期,审计程序的执行过程及结果记录,审计结论、意见及建议,审计人员姓名和审计日期,复核人员姓名、复核日期和复核意见,索引号及页次,审计标识与其他符号及其说明等8大类要素。随机抽查2021—2022年S省分行辖区四个审计项目的62份工作底稿,其中无索引号的占50%,无页次的占32.26%,无审计期间或截止日期的占24.19%,无审计日期的占14.52%,无审计结论、意见或建议的占8.06%,无被审计单位名称的占6.45%、无结果记录的占3.23%。

(三)编制内容有缺失

一是审计工作底稿的内容不具体。笔者在审计工作中发现,一部分审计人员编写的底稿内容不充分不具体,导致主审在撰写审计报告时无法在对应的工作底稿中查看到相应事项的具体情况,经询问发现审计人员已经忘记当时具体情况而无法详细准确地作出回答。比如,在某领导干部的离任审计中发现了“个别大额资金支出未经行长办公会审议”的问题,工作底稿中仅描述了该资金支出的时间、金额、支出事项和引用的审计依据,但未表明该单位年度大额资金的总体支出金额,当主审想将未经行长办公会审议的大额资金与大额资金总体支出占比写入审计报告时,却发现无法从工作底稿或审计人员处得到相关数据。

二是内容未能体现审计程序执行过程。根据上述抽查的62份工作底稿,发现只有13份工作底稿的内容能部分体现审计程序的执行过程,75.8%的工作底稿虽然列明了调阅资料,但都无法体现审计程序的执行过程,甚至有2份工作底稿连调阅资料都未列出。

三、造成上述问题的原因分析

(一)思想上不够重视

中国内部审计协会印发的《第1101号——内部审计基本准则》(以下简称《基本准则》)和《具体准则》均对工作底稿做出了规定,但人民银行内部审计条线未针对工作底稿的编制制定相关操作指南,部分审计部门和审计人员存在重结果轻过程的现象,导致《具体准则》的要求难以落实和审计质量难以保障,甚至带来审计风险。在笔者参与的审计项目中,发现个别审计人员认为工作底稿的编制是多此一举,甚至在审计实施时审计程序倒置,先编写事实确认书,再根据事实确认书编制工作底稿,导致二者内容几乎雷同,无法发挥工作底稿为事实确认书和审计报告提供依据的作用。

(二)缺乏专业培训

人民银行开展的内部审计工作培训,内容往往侧重于货币政策、金融稳定、依法行政、预算管理等业务类和审计方法方面,对审计工作底稿编制方面的基础工作开展培训较少。据统计,2019年至今,人民银行在网络学院开展的4次内部审计工作培训项目,共51个学时,32门课程,包括《再贷款管理审计重点》《Python在人民银行经济责任审计中的运用》《采购管理审计的思路及典型案例》《金融消费者权益保护审计调查要点》等涵盖具体业务审计重点或方法的课程,对工作底稿的编制要求、编制方法、标准等内容均未涉及,不利于规范工作底稿的编制。

(三)制约措施不到位

一是未建立工作底稿的分级复核制度,对复核工作的要求和复核人员的责任无明确规定,导致具体复核工作难以落实。根据上述抽查的62份工作底稿,所有的工作底稿均未出具复核意见,有70.97%的工作底稿未经复核,甚至有21份工作底稿的格式设计中未涉及复核事项。

二是底稿复核形同虚设。一方面,由于人民银行内部审计的工作底稿为一人一稿,造成工作底稿和事实确认书的完成时间都比较集中于现场审计的下半场,组长或主審审核工作底稿和事实确认书的时间紧、任务重,因此在审计实施现场更侧重于对事实确认书的审核而疏忽了对工作底稿的复核,或者在离开审计现场后才开展工作底稿的复核,导致工作底稿中缺失的内容不能及时在现场补充。另一方面,部分工作底稿的复核人对相关领域审计经验不足,导致在形式上完成了复核工作,但不能保证复核效果。

三是上级行在对审计项目的考核中,对工作底稿的考核力度不够。上级行往往更关注审计报告质量,忽略了对工作底稿内容的完整性、编制的规范性进行检查,导致工作底稿编制不规范的情况持续存在。

四、规范审计工作底稿的几点建议

(一)思想上加强重视

一是从制度层面增强内审部门和内审人员对规范编制工作底稿的重视程度。建议上级行制定关于规范工作底稿编制的实施细则或指南,明确编制目的和意义,提出编制要求,为人民银行内审人员编制规范的工作底稿提供制度依据和行动指南,让各级内审部门和内审人员充分认识到工作底稿是审计成果的基础,其质量高低不仅关系到审计工作质量是否得以保障,更是直接关系到审计部门和审计人员是否有效规避风险。

二是加强对审计人员的培训和教育,提高认识,正确理解工作底稿的概念和作用,同时强制要求审计人员对《具体准则》和上级行的有关要求入脑入心,并在实践中认真贯彻落实。只有这样,才能较大程度地使编制审计工作底稿这一基础性工作得到全面加强,为审计工作快速全面健康的发展奠定基础,进而更好地防范化解审计风险,提高审计质量。

(二)统一编制方法

一是实行按顺序统分结合一事一稿的编制方法。考虑到现场审计中,审计组长和主审在审计现场对工作底稿和事实确认书短时间集中审核,压力较大,容易忽视对工作底稿的审核,建议由一人一稿改为一事一稿,便于审计组长和主审在审计现场及时审核,审计人员及时补充更正。

二是实行图表文字互相印证的编制方法。对于工作底稿中需要制作图形或表格才能准确说明的内容,可以使用恰当的图形或表格,但需用文字对其进行解释说明。以2022年S省分行对B市分行原行长的离任审计中再贷款抽查情况对应的工作底稿为例,可将原来以文字叙述为主的5页工作底稿设计成涵盖贷款发放单位、種类、金额、利率等要素的表格,并用文字对审计程序和总体情况进行简要概述(如表1所示),让该底稿部分内容更加直观明了。

(三)充实底稿内容

工作底稿内容的完整性是检验审计工作是否获得充分适当审计证据的最好证明,因此编制内容完整而详细的工作底稿是做好审计工作的基本功。

一是以“过程记录”为重点,细化工作底稿。《具体准则》强调工作底稿应包括“审计程序的执行过程及结果记录”,由此可见,审计过程的记录对于工作底稿的撰写至关重要。审计人员应针对每个审计事项,在工作底稿中清晰完整地记录审计实施的过程和采取的审计方法、审计步骤,并对审计结果作出判断和评价。无论发现问题与否的审计事项均要记录,已执行审计程序和未执行审计程序及未执行的原因都要进行说明,以保证工作底稿的完整性。以审计“重大事项决策”为例,在工作底稿中,要记录查阅的审计资料名称或询问的人员职务、名字,涉及审议重大事项的党(组)委会和行长办公会的召开时间、议题、参会人员意见应编制列表,评价被审计单位重大事项决策程序是否规范,决策结果是否存在风险。同时,结合财务资金支出情况,与重大事项列表进行比对,评价所有重大事项是否纳入党(组)委会和行长办公会审议,已审议通过的重大事项是否执行到位。

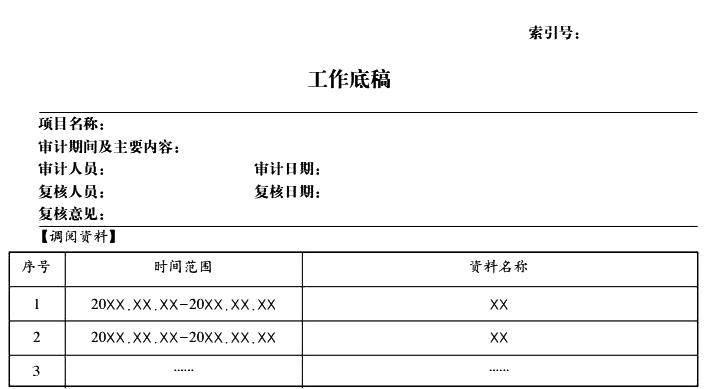

二是以《具体准则》为指南,模板化工作底稿。根据《具体准则》中对工作底稿应包含的各要素的要求,制定统一的工作底稿模板,以供审计人员编制格式统一、要素完备的工作底稿,增强工作底稿对其他相关人员的可读性、可理解性。笔者按照《具体准则》中的要求,拟出格式模板(如图1所示),供参考。

三是以审计方案为依据,整理补充工作底稿。工作底稿的整理是对审计工作的检查或回顾,不仅可以帮助理顺工作思路,还可以发现审计工作中的不足之处并及时予以改进。一方面,审计人员在各审计事项完成后,应及时对照审计方案要求,整理对应的工作底稿并做好补充或完善工作,确保审计方案提出的审计目的、方法和程序在工作底稿中予以充分反映。以审计“重大事项决策”为例,审计人员在整理工作底稿时,应确定审计重大项目和大额资金决策的过程在工作底稿是否记录,是否能实现审计目的。若发现问题,应确定问题是否描述清楚,引用依据是否恰当。若审计工作底稿中内容有缺失或错误,审计人员要及时执行相应审计程序,对工作底稿进行更正和补充,确保审计工作底稿的内容符合要求。另一方面,在整理过程,审计人员要对自己的工作底稿进行索引和顺序编号,对存在勾稽关系的工作底稿还要进行交叉索引或予以说明,并编制目录(如图2所示)。工作底稿的索引号应该和审计方案上的编号相对应,以“重大事项决策”为例,若其在审计方案中对应的位置是第五部分中的第二节的第三点,则索引号为“5-2-3”,最后再由审计组组长或主审统一归档。这样做不仅有利于复核工作,更有利于为以后的审计工作提供参考。

(四)完善制约措施

建立健全编制工作底稿的有效制约措施,对于把规范编制工作底稿的要求落到实处至关重要。

一是完善分级复核制度。根据《具体准则》的要求,完善并贯彻工作底稿的分级复核制度,明确规定各级复核的要求和责任。主审应按照“一事一稿,即完即审”的原则,在现场审计期间对工作底稿进行全面复核确认,判断工作底稿内容是否完整、格式是否规范、判断是否准确、结论是否清楚、措辞是否得体、审计依据引用是否恰当、是否能充分支持审计报告,并签署复核意见。在发现底稿中存在遗漏、错误或未查清的事实时,应督促审计人员及时进行更正和补充,提高审计工作效率。审计组长负责解决审计人员提出的问题和意见分歧,及时复核工作底稿,澄清审计事实,判断审计证据是否充分和适当;审计组长应对工作底稿的复核负主要责任,确保工作底稿的质量符合工作要求。

二是加大考核力度。建议上级行将工作底稿编制的规范性纳入考核的重要指标,可按一定比例对所辖单位的工作底稿进行抽查,并根据抽查的结果进行通报,将“优秀审计工作底稿”纳入工会劳动竞赛项目,并在全辖推广学习,提高审计人员撰写规范审计工作底稿的能力。

(作者单位:中国人民银行绵阳市分行,邮政编码:621000,电子邮箱:18502314924@163.com)

主要参考文献

[1]马文青.规范编制内部审计工作底稿[J].审计月刊, 2006(23):33-34

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:57:40

河北金融年鉴(2020年0期)2021-01-21 08:35:58

中国科技博览(2016年18期)2016-10-19 10:27:16

中国科技博览(2016年18期)2016-10-19 09:48:18

中国科技博览(2016年18期)2016-10-19 08:04:01

中国市场(2016年36期)2016-10-19 04:32:05

中国市场(2016年36期)2016-10-19 04:31:23

商(2016年27期)2016-10-17 06:36:19

河北金融年鉴(2014年0期)2014-02-27 13:21:30

河北金融年鉴(2012年0期)2012-03-25 10:13:51