基于财务战略矩阵的家电制造企业财务优化研究

——以浙江苏泊尔股份有限公司为例

2024-05-27 14:31:28朱超群李江峰

现代工业经济和信息化 2024年2期

朱超群, 李江峰

(1.临海市民政局, 浙江 台州 317000;2.临海市民政综合救助中心, 浙江 台州 317000;3.揭阳日报社, 广东 揭阳 522000)

0 引言

随着全球经济放缓,家电制造业面临着日益激烈的市场竞争和多样化的消费需求,这对企业的财务管理能力提出了更高要求。有效的财务管理策略能够帮助企业在激烈的市场竞争中保持优势,适应市场变化。在众多财务管理工具中,财务战略矩阵以其独特的视角和实用性,为企业财务优化提供了新思路。该矩阵从价值创造和资金余缺两个维度出发,量化分析企业的财务状况,为企业制定财务战略提供科学依据。通过财务战略矩阵,企业能够更加清晰地认识到自身在财务管理中的优势和不足,从而采取有针对性的措施。

1 财务战略矩阵概述

财务战略矩阵是综合考虑企业价值创造和资金状况的财务分析工具,其理论基础坚实,实用性强。该矩阵基于两个关键维度,进而划分为四个象限,即增值型现金短缺、增值型现金剩余、减损型现金剩余和减损型现金短缺四类企业[1]。增值型现金短缺企业通常处于快速发展阶段,面临较大的资金需求;增值型现金剩余企业则在创造价值的同时,资金状况较为宽裕;减损型现金剩余企业虽资金充足,但价值创造能力较弱;减损型现金短缺企业则面临双重困境,资金紧张且价值创造能力不足。四个象限分别代表了企业在财务管理中的不同状态,为企业提供了科学的财务状况分类。

财务战略矩阵不仅能够反映企业当前的财务状况,还能够揭示企业所处的生命周期阶段。例如,处于成长期的企业可能更多地出现在增值型现金短缺象限,而成熟期的企业则可能位于增值型现金剩余象限。通过对财务战略矩阵的深入分析,企业可以根据自身所处的象限和生命周期阶段,制定出更加合理的财务战略。

2 苏泊尔财务战略矩阵的构建

2.1 企业简介

苏泊尔注册地为浙江台州,是中国家电制造业的重要力量。苏泊尔以炊具起家,逐步发展成为涵盖小家电、厨卫电器、家居生活电器等领域的综合型家电企业。苏泊尔在中国市场上拥有强大的品牌影响力,在国际市场也表现不俗,2022 年外销占比约为营业收入的25.75%。苏泊尔的营业收入保持长期的稳定增长态势,公司营业收入自2012 年的68.89 亿元增长到2022 年的201.70 亿元,展现了优秀的盈利能力。2022 年其营业收入下降6.55%,但净利润却增长6.43%,主要得益于产品结构的改善和直营零售占比的提升。

2.2 财务战略矩阵的横坐标

财务战略矩阵中的横坐标是销售增长率和可持续增长率的差额。销售增长率体现了企业在一定时期内销售额的增长情况,是衡量企业市场扩张和业务增长的关键指标。可持续增长率则表示在不改变现有经营效率和财务政策的前提下,企业所能实现的最大销售增长率。该指标考虑了公司的利润率、资产周转率、财务杠杆和分红政策,提供了衡量企业增长潜力和现金流风险的综合视角。苏泊尔的财务战略矩阵横坐标计算结果见表1。

表1 可持续增长率和销售增长率计算表

2.3 财务战略矩阵的纵坐标

财务战略矩阵的纵坐标为经济增加值(EVA),是税后净营业利润(NOPAT)减去资本成本。EVA 作为衡量企业创造价值的关键指标,不仅反映了企业的盈利能力,并考虑了资本成本,这一指标是将企业的会计利润转化为经济利润,评价企业经营是否真正创造经济价值。

分析EVA 的变化能够帮助理解企业的价值创造能力和资本效率。NOPAT 反映了苏泊尔扣除税项后的实际营业利润,而资本总额则是企业为实现利润所投入的资本。BETA 值是衡量企业相对于市场风险的指标,采用沪深交易所股票250 个交易日流通股的市值加权。通过计算可得出苏泊尔的EVA 值,结果见表2。

表2 苏泊尔2018—2022 年EVA 计算表

2.4 矩阵的构建与评价

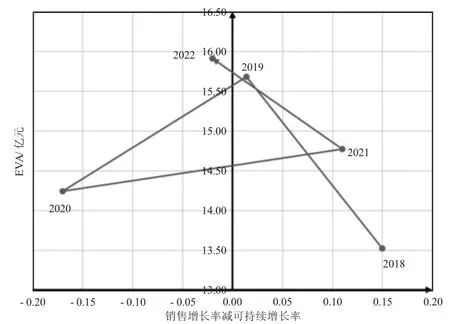

对上文中的纵横坐标数据进行整理,可以绘制出苏泊尔的财务战略矩阵图(见图1),苏泊尔的财务状态表现出明显的年度波动。从横坐标来看,苏泊尔在2018 年、2019 年和2021 年出现资金短缺情况,在2020 年和2022 年则表现出资金剩余的状态。从纵坐标EVA 来看,苏泊尔的EVA 值在2019 年达到次高点,2020 和2021 年的EVA 出现小幅回落,这与疫情冲击、市场环境变化和公司内部经营效率下降有关。但是企业2022 年的EVA 达到近年高点,表明公司通过调整策略,改善了其价值创造能力和资本效率。

图1 苏泊尔财务战略矩阵图

整体来看,苏泊尔在2018—2022 年有3 年处于矩阵的第一象限,并表现出向第二象限运行的趋势,推荐其采取稳健型财务战略,如稳健扩大投资规模、提高股利支付率。若与企业生命周期理论相结合,表明企业正处于由初创期向成熟期转换的阶段,企业应致力于探索新的利润增长点,并充分利用剩余资金,适当提升企业的销售增长率,为股东创造更多经济价值。

3 苏泊尔财务优化建议

3.1 选择稳健型财务战略

苏泊尔在财务战略矩阵中的位置决定公司应选择稳健型的财务战略。具体而言,稳健型财务战略要求企业在风险控制与投资机会之间寻找平衡。苏泊尔应适当扩大投资,以支持创新和技术的发展,同时充分利用剩余资金,确保投资的效益与回报[2]。创新投入不仅仅局限于产品和技术,也应包括改善消费者体验和服务质量。此外,开拓海外市场对于实现长期增长同样至关重要,苏泊尔可以利用其在国内市场的成功经验,结合本土化策略,继续扩大外销占比,增强全球竞争力。

3.2 成本优化与精益生产

成本优化和精益生产是苏泊尔提升财务表现的关键。面对原材料价格上涨等外部不利因素,苏泊尔需通过推行智能制造和精益生产,提高生产效率,减少原材料浪费,降低生产成本[3]。公司应提高工业体系的市场快速反应能力,实现从原材料采购到产品生产的全流程优化。在“双碳”战略的背景下,苏泊尔更应致力于绿色运营,通过责任供应、低碳物流等实践,提高资源利用率,履行环境责任。这不仅能降低成本,还能提升品牌形象,增强消费者的信任和忠诚度。

3.3 动态监测财务战略矩阵的变动情况

财务战略矩阵的动态监测对企业至关重要,它可以帮助企业及时调整市场和经营策略,以适应内外部环境的变化。在资金短缺时期,苏泊尔需要加强现金流管理和筹资活动,确保有足够的资金支持业务的增长。而在资金充裕时期,苏泊尔则应着眼于资金的有效运用,例如加大研发投入和市场扩张,以促进长期价值的增长。同时,苏泊尔应持续关注EVA 等关键财务指标的变化,确保其税后净营业利润高于资本成本,真正为股东创造价值。

4 结语

家电制造业关系到每个家庭的日常生活,它的发展水平直接影响消费者的生活质量和幸福感。苏泊尔作为浙江乃至全国家电制造业的杰出代表,其财务管理水平的优化不仅能够增强自身的竞争优势,更能为整个行业的发展提供动力。通过财务战略矩阵分析,希望苏泊尔能持续优化财务战略,加速降本增效步伐,推动家电制造业的持续健康发展。

猜你喜欢

中学生数理化·高一版(2022年3期)2022-04-05 08:17:14

计算机应用文摘(2021年11期)2021-05-30 19:25:36

证券市场周刊(2021年7期)2021-03-09 13:28:11

中国外汇(2019年18期)2019-11-25 01:41:50

现代家电(2018年16期)2018-09-20 20:43:44

知识经济·中国直销(2018年7期)2018-07-27 02:49:52

电子测试(2018年11期)2018-06-26 05:56:04

商周刊(2017年23期)2017-11-24 03:23:53

中学生数理化·七年级数学人教版(2017年4期)2017-07-08 11:48:34

中学生数理化·七年级数学人教版(2015年3期)2015-05-30 10:48:04