股份回购与公司资金成本:财务风险视角

2024-05-10 02:04:31顾小龙许紫薇

南京审计大学学报 2024年3期

关键词:融资约束

顾小龙 许紫薇

[摘 要]以2005—2022年沪深A股上市公司股份回购数据为样本,考察回购前后资金成本变化情况,发现股份回购后企业资金成本呈上升趋势,其中,对于财务风险大的公司,回购导致资金成本上升的情况更加明显。进一步研究也表明,财务风险大的公司,在回购宣告后,其长期市场反应也更差。研究从资金成本角度解释了当前中国股份回购长期价值缺失的原因,揭示出股份回购的长期价值效应受企业内部条件的作用。

[关键词]股份回购;权益资金成本;债务资金成本;过度负债;融资约束;破产风险;长期市场反应

[中图分类号]F273[文献标志码]A[文章编号]2096-3114(2024)03-0050-12

一、引言

股份回购最早起源于美国,是资本市场一种灵活的制度安排,源于其信号传递[1]、改善资本结构、提高每股收益[2]等多重作用,在西方成熟的资本市场已经成为一项重要且常见的金融活动。随着回购的普及,其价值效应成为各国学者长期争议的问题。其中股份回购积极的短期股价抬升作用得到了学术界普遍认可[3-6],争议在于股份回购的价值效应是否能够持续。大多数西方学者的研究为股份回购的长期效应提供了支撑,其中Masulis将其归因于节税作用以及财务杠杆所导致的财富转移[3],Ikenberry、Dittmar等的研究则认为长期效应受益于错误定价情形下管理层对市场时间的把握[7-8]。平均而言,对于全球大多数国家,股份回购与更高的长期价值相关,不同国家之间的特征差异可能是各国研究结果有所区别的原因[9]。但值得注意的是,当前我国股份回购研究中,尚未观测到股份回购具有显著的长期价值效应[9]。不论是单个或多个的案例分析[10-11],还是大样本实证研究[5-6],中国市场鲜有证据支持回购后的长期超额回报。

长期以来我国对股份回购保持“原则禁止、例外允许”的态度,2013年国务院办公厅《关于进一步加强资本市场中小投资者合法权益保护工作的意见》指出“完善股份回购制度,引导上市公司承诺在出现股价低于每股净资产等情形时回购股份”,首次体现出政府监管部门试图通过股份回购来实现提振股价的意图。2015年证监会等四部门下发通知再次鼓励以回购提振股价,并支持上市公司以多种方式筹集资金。直至2018年,为维护市场发展、缓解股市低迷,全国人大常委会对《公司法》进行修订,自此我国股份回购政策从严格限制转变为鼓励,中国市场中的回购表现出明显的“护盘救市”动机[12](具体政策演进如图1所示)。但中国式回购于资本市场上的長期表现却不尽如人意,我们有必要探究其背后原因何在,这对于合理运用股份回购这一财务工具,防范金融风险具有较好的现实意义。

有效市场假说(Efficiency Market Hypothesis)指出,股票回购的市场效应在于投资者对宣告信息的思考,继而将其选择反映在股价之上[5]。根据公司价值评估理论,价值定义为一定期限内未来预期现金流量按照一定的折现率即综合资金成本折算的现值。资金成本越高,企业价值越低。而股份回购仅是企业的一种财务操作,在稳定的经营环境下,与企业运营并不直接相关[6],若要探讨股份回购的长期价值效应,则需要回答股份回购对企业资金成本产生了怎样的影响。但是,我国目前的研究鲜有关注股份回购对于企业资金成本的作用,因此本文以企业资金成本作为切入点,收集沪深A股市场以公开市场集中竞价方式回购股票的上市公司及其相关数据,实证探究股份回购对企业资金成本的影响。

顾小龙,许紫薇:股份回购与公司资金成本:财务风险视角

本文的可能贡献主要有以下几个方面:首先,我们关注到中国资本市场回购较于西方回购的异常,试图回答为什么中国股份回购缺少长期价值效应;其次,研究从权益资金成本和债务资金成本同时切入,相较于已有研究更加全面;最后,研究为更加合理地运用股份回购这一财务工具,兼顾短期效果和长期价值效应,更好地服务实体经济发展提供决策依据。

二、文献综述

自20世纪50年代美国开始大规模运用股份回购这一财务工具以来,学者们主要从动机和后果两个角度对股份回购开展了相关研究。主流的信息理论认为,由于内外部信息不对称,投资者可能低估企业价值,当管理层对公司未来发展充满信心或认为现有股价不能体现股票内在价值时,他们倾向于实施回购以实现市值管理的目的。Vermaelen、Ofer等学者通过对美国公开市场回购样本进行实证检验,发现市场低估导致的股票错误定价是大部分公司做出回购决策的关键动机[1,13]。自由现金流量理论则认为自由现金流量较为充裕的公司可能存在管理层自利以及过度投资行为,更可能通过股份回购减少管理层可操纵的自由现金流,降低管理层过度投资行为的可能性,提高投资效率[14],同时减少自由现金流产生的代理成本[15]。此外,股份回购的财务灵活性[16]以及防御恶意收购、管理层激励[17]等作用均为实施回购提供了可能的动机解释。经济后果层面,股份回购的短期股价抬升效应得到了各界研究者的一致认可[3-6],其中Louis等指出其短期股价抬升受益于信号的传递作用,Dittmar和Field则进一步发现管理层利用低估信息获利具有长期效应,在回购公告后三年内均存在显著的超额回报[8]。

随着实践的推进,信号理论与经验证据之间的矛盾逐渐浮出,Fried提出了“管理者机会主义”用于解释管理者的回购行为[18],即无论股价是否被低估,管理者都会实施股份回购,以满足管理者私利。谭劲松和陈颖对我国证券市场1994—2000年的五起回购案例的研究发现股份回购有可能成为利益输送的工具[11]。在回购逐渐普及的背景下,李曜和何帅发现上市公司回购宣告存在隐藏动因,对外宣告的动因并不一定具有真实性、完整性[19]。利用股份回购短期内抬升股价的作用操纵股价、粉饰业绩[10]以寻求自身利益最大化成为管理层实施回购的主要动机。相应地,Edmans等学者指出管理层追求短期利益而牺牲长期价值,但由于市场效率低下,并没有对其长期破坏价值的行为做出积极反应,导致回购后两到三年呈现出负长期回报[20],何瑛等、顾小龙等的研究也发现我国股份回购并不具有积极的长期价值效应[5-6]。

通过梳理国内外的研究成果可以发现,股份回购的长期市场效果至今仍未达成一致,并且随着政策的变迁催生出新的动机和现象,其经济后果的探索仍然是各界学者未来研究的方向。在股份回购的长期市场效应存在争议的情况下,我们有必要挖掘其背后的原因,其中一个视角则是股份回购对企业资金成本的影响。从权益资金来看,Grullon等、Cziraki等发现回购公司的权益资金成本显著降低[21-22]。而从债务融资来看,则结果不尽相同。有研究认为回购会导致债券持有人遭受重大损失[23-24],但也有研究认为,股份回购带来企业整体财富的提升,因此并没有导致债券持有人的财富被转移[25-26]。

相较于国外,我国早期股份回购制度严格,研究大多以案例分析为主,缺乏大样本的实证检验,对回购的异常效应仅进行现象的阐述,鲜有研究探讨股份回购长期价值缺失的原因。而关于股份回購对企业资金成本的影响,国内有关研究并不充分,已有西方学者的研究也并未在股份回购的资金成本变化上达成一致,因此本文从权益资金成本和债务资金成本两个方面同时入手,探索我国当前股份回购与企业资金成本之间的关系,从而为我国股份回购长期价值缺失的现象提供可能的解释。

三、理论分析与研究假设

在我国股份回购以往研究中,多位学者检验了回购后显著的短期股价抬升作用[5-6],同时也指出我国上市公司的股份回购并不存在长期正向超额收益。股份回购后消极的长期市场反应说明回购的再定价作用并未发挥,在此基础上投资者对企业回购举措的消极评价无疑映射了上市公司回购举措于公司长期价值的侵害。

信号理论指出,股份回购作为一种公开市场行为具有向投资者传递信息的作用。但已有研究揭示了回购沦为管理层自利工具的可能性与现实性[18],其宣告的回购动机不一定真实可靠[19]。在信号传递的双重作用下,中国式股份回购在市场上更大程度表现出结果导向的投机性。由于市场信息冗杂,上市公司宣告回购后,投资者无法识别其回购行为究竟是修正公司股价的积极信号还是实质上管理层投机的“假信号”,真假信号难以分辨[19],无法从中判断资本的安全保障程度,为预防潜在的资金风险,投资者自然要求更高的回报。

上市公司采用自有资金回购,会导致现金持有水平下降,在回购开展的过程中可能无法保证债务还本付息的及时性。当上市公司采用其他资金回购,例如借款等,虽然不会直接减少企业的现金持有水平,但会增加未来债务偿还的不确定性[24]。对于债务人而言,公司债务违约风险增加,为补偿资金的潜在风险,债权人会要求更高的回报率。而对股东来说,不论是利用自有资金还是举债进行回购,企业权益的减少都会使企业资本结构发生变化。此时,如果企业财务风险较大,则更有可能面临融资约束,破产风险相应增加,并陷入财务困境[27]。股东与债权人作为企业的利益相关者,企业发展直接关系到他们的利益得失,他们都在一定程度上承担了企业价值波动的风险。因此,为减少自身财富损失,其通常索要更高的风险报酬以弥补所承担的破产风险[28],或企业主动调高风险报酬以吸引投资者的投资。因此,在杠杆效应的叠加下,投资者对回购企业所要求的风险报酬相应更高。故基于我国当前股份回购并没有带来长期价值提升的前提[5-6],我们提出如下假设:

H:股份回购会导致企业资金成本上升,且该作用在财务风险大的公司中更加显著。

四、研究设计

(一)变量定义与模型设置

1. 被解释变量

为综合考察股份回购对于公司资金成本的影响,本文从权益资金成本和债务资金成本两个方面展开验证。

(1)权益资金成本。如果因子模型是正确的资产定价模型,那么能够通过各风险负荷的变化获得权益资金成本的变化值,但由于实际市场的复杂性,模型的误差也应当被考虑其中。为了确保我们的结果与文献中的结果具有可比性,本文延续Grullon等、Cziraki等的做法[21-22],选用Fama French三因子模型,通过风险负荷以及模型误差的变化来估算权益资金成本在股份回购前后36个月的变化。具体而言,首先根据因子模型(1)获取各因子系数回购前后的变化值:

rit-rft=α-i+αΔiDt+β-i(rmt-rft)+βΔiDt(rmt-rft)+s-iSMBt+sΔtDtSMBt+h-iHMLt+hΔiDtHMLt+et(1)

继而通过模型(2)估算调整后个股回报率的变化,即回购前后权益资金成本的变化值。

Δrit=αΔiDt+βΔiDt(rmt-rft)+sΔtDtSMBt+hΔiDtHMLt(2)

其中,rit表示股票i在t时期的考虑现金红利再投资的月个股回报率;rft表示t时期的月度化无风险利率;rit-rft为i公司在t时期的超额回报率,rmt表示t时期以流通市值为权重的A股市场组合的收益率;SMBt表示t时期流通市值低的公司组合与流通市值高的公司组合回报率之差;HMLt表示t时期账面市值比高的价值型公司组合与账面市值比低的成长型公司组合的回报率之差;Dt为虚拟变量,回购前为1,回购后为0,t为样本公司预案公告回购的月份;α-i为回购前的超额收益,αΔi为回购前后超额收益的变化,β-i、δ-i、h-i为回购前的因子负荷,βΔi、δΔi、hΔi为回购前后因子负荷的变化值,et表示扰动项。

(2)债务资金成本。参考钱雪松等的研究[29],本文选用利息支出与平均负债的比值来检验回购前后3年债务资金成本的变化趋势。

2. 解释变量

本文以2005—2022年我国沪深两市在公开市场上以集中竞价方式宣告进行A股股票回购的公司为处理组(Treat=1),以没有发生回购的公司为控制组(Treat=0);以回购预案公告日为冲击点,设置时期变量Post,公司宣告回购当月及后36个月取值为1,宣告前36个月取值为0,债务资金成本的检验中则将宣告当年及后3年取值为1,宣告前3年取值为0。对于在样本期内有多次回购的样本,我们要求两次预案公告日之间至少分别间隔72个月或6年,从而减少窗口期重叠带来的误差。

3. 控制变量

参照现有关于股份回购与权益资金成本的研究[30],本文选取以下指标作为控制变量:贝塔系数(Beta)、机构投资者持股比例(Institution)、市值账面比(MtB)、股票换手率(TurnRate)、独立董事占比(BoardInd)、上市年限(Age)、营业收入增长率(Growth)、总资产收益率(ROA)、资产负债率(Lev)、公司规模(Size)、产权性质(State)、第一大股东持股比例(Top1),并控制了时间和行业效应。

关于股份回购与债务资金成本,本文控制了营业收入增长率(Growth)、总资产收益率(ROA)、资产负债率(Lev)、公司规模(Size)、产权性质(State)、第一大股东持股比例(Top1)、两职合一(Dual)、董事会规模(Board)、自由现金流(Cfo)、流动比率(LIQ)、息税折旧摊销前利润率(Profit)、有形资产占比(PPE)、亏损虚拟变量(Loss)、管理层持股(Msh)及时间与个体效应。具体变量定义见表1。

4. 模型设定

(1)股份回购与权益资金成本模型

为检验上述假设,本文借鉴Grullon和Michaely的研究[21]采用企业回购前一期的市值账面比(MtB)、公司规模(Size)、资产负债率(Lev)、总资产收益率(ROA)、营业收入增长率(Growth)、自由现金流(Cfo)进行1∶1的最近邻匹配筛选相应的控制样本,并针对股份回购与权益资金成本变化的关系构建了如下模型【本文采用权益资金成本在回購前后36个月的差分,观测回购当期及回购后权益资金成本的变化值,因此模型(3)解释变量采用Treat,用于比较处理组与控制组之间权益资金成本变化差异。】:

ΔCoEi,t=γ0+γ1Treati+∑ControlVariablesi,t-1+Yi+Indi,t+εi,t(3)

(2)股份回购与债务资金成本模型

对于股份回购与债务资金成本,本文同样采用倾向匹配得分法以企业回购前一期的营业收入增长率(Growth)、流动比率(LIQ)、资产负债率(Lev)、公司规模(Size)、总资产收益率(ROA)、自由现金流(Cfo)进行1∶1的最近邻匹配筛选相应的控制样本,并运用如下双重差分模型进行回归分析:

CoDi,t=λ0+λ1Treati*Postt+∑ControlVariablesi,t-1+Ii+Yt+εi,t(4)

其中Ii指个体效应,Indi,t指行业固定效应,Yt指时间效应。检验结果主要关注模型(3)中的γ1以及模型(4)中的λ1,其中γ1代表上市公司宣告回购后36个月内对于权益资金成本相对变化的影响程度,λ1代表上市公司宣告回购与债务资金成本的相关关系,若本文假设成立,股份回购会导致企业资金成本上升,则系数应显著为正。

(二)样本与数据

由于我国法律政策的严格限制,早期股份回购并不具备商业意义[5],直至2005年《上市公司股份回购社会公众股份管理办法(试行)》发布,允许上市公司回购社会公众股,正式开启了中国股份回购制度规范化的历史进程。因此本文以2005年作为样本起始年限,选取我国沪深两市2005—2022年的全部A股上市公司中在公开市场上以集中竞价方式宣告进行A股股票回购的公司作为样本来源,并对初始样本作以下处理:(1)剔除了ST和*ST公司样本;(2)剔除金融业的公司样本;(3)保留当期内仅发生一次公开市场回购的公司样本;(4)对所有连续变量均进行了上下1%的缩尾处理。本文实证检验部分所涉及股份回购数据、各因子、财务指标等数据均来源于CSMAR数据库,其中利息支出数据来自Wind金融数据库。经过以上样本筛选与倾向得分匹配处理,本文获得了36866个公司-月度数据及8155个公司-年度数据【由于因子数据与财务数据的报告期不同,为保证结果与文献的可比性,文中权益资金成本样本采用月度数据,债务资金成本样本及控制变量均采用年度数据,因此后文结果报告中样本数量均有所差异。】。

五、实证分析

(一)描述性统计

表2为公开市场回购样本中各变量的描述性统计结果,从表中可以看出权益资金成本变化(ΔCoE)的平均值为0.0358%,表明处理组和控制组在宣告时点后相对于宣告前的权益资本成本总变化为正,其波动范围在-3.9596%到6.1080%之间。债务资本成本(CoD)的均值为1.8453%,中位数为1.7138%,基本满足标准正态分布。其他变量分布均在合理范围,不再赘述。

(二)平衡性检验

表3为样本进行1∶1最近邻匹配后的平衡性检验,该表具体报告了处理组和控制组各匹配变量匹配后的均值差异。可以看出,匹配后各变量的标准化偏差均较小,t检验结果表明处理组与控制组之间无显著差异,样本总体匹配效果较好,平衡性假设得到满足。

(三)基础回归分析

表4报告了股份回购是否影响资金成本的检验结果。列(1)检验了发生回购的公司相比于未发生回购的公司在回购后相对回购前权益资金成本的变化情况,在股份回购后权益资金成本整体上升的情况下(见表2),Treat的系数在1%的显著性水平上为正,说明处理组相对于控制组资金成本上升更高;列(2)为股份回购与债务资金成本的回归结果,相比于其他公司,回购公司的债务资金成本在10%的显著性水平上增加。表4的结果与我们前述假设基本一致,股份回购导致公司资金成本上升,权益资金成本和股份回购长期市场价值效应的变化相契合,与现有国外研究结果[21-22]在逻辑上是一致的,债务资金成本变化与Maxwell等、Jun等的研究一致,支持了债权人的财富损失说[23-24]。

(四)稳健性检验

1. 股份回购与权益资金成本关系的稳健性检验

(1)工具变量法

由于模型(3)是差分模型【本文参考前人研究[21-22]采用回购前后36个月权益资金成本的变化值进行检验,其变量仅在回购后取值。】,为缓解遗漏变量与反向因果所导致的内生性问题,本文在倾向得分值匹配的基础上采用工具变量法对股份回购与权益资金成本变化之间的关系进行检验。本文选取2018年《公司法》的修订作为工具变量,回购宣告时点在《公司法》修订之后IV取值为1,否则为0。2018年《公司法》的修订极大程度放松了对于回购的限制,吸引大批企业加入回购队伍,推动企业回购举措,但作为政策变动其本身与企业的权益资金成本并没有直接关联,因此2018年《公司法》的修订时点适合作为本文的工具变量。具体回归结果如表5所示,第一阶段的回归结果显示,Treat与工具变量IV的回归系数显著为正,表明2018年《公司法》的修订显著推动了上市公司的回购宣告。工具变量法第二阶段的回归系数显著为正,说明本文结论较为稳健。

(2)安慰剂检验

本文参照刘瑞明等的研究[31]采用隨机打乱处理组与控制组的安慰剂检验,具体而言,本文对样本进行500次随机抽样处理组与控制组,获得了估计系数核密度曲线以及对应的P值分布,结果如图2所示。估计系数集中在0附近,且绝大部分P值大于0.1。本文的实际估计系数0.1328(见表4)明显属于异常值,说明本文基准回归结果是可靠的。

(3)更换被解释变量

李志冰等学者通过对1994—2015年的A股上市公司样本进行考察,发现五因子模型有对我国资本市场非常强的解释能力[32]。因此本文将权益资金成本变化值的模型更换为五因子模型进行回归,具体构建模型如下:

rit-rft=α-i+αΔiDt+β-i(rmt-rft)+βΔiDt(rmt-rft)+s-iSMBt+sΔtDtSMBt+h-iHMLt+hΔiDtHMLt+r-iRMWt+rΔtDtRMWt+c-iCMAt+cΔtDtCMAt+et(5)

其中RMWt表示t时期盈利能力强的公司组合与盈利能力差的公司组合的收益率之差,其中盈利能力用上一期的营业收入减去营业成本、销售费用、财务费用和管理费用后的营业利润与上一期的所有者权益账面价值之比衡量;CMAt表示t時期投资水平低的公司组合与投资水平高的公司组合的回报率之差,其中投资水平用t-1期总资产的增长除以t-2期总资产;r-i、c-i为回购前的因子负荷,rΔi、cΔi为回购前后因子负荷的变化值;其余变量与模型(1)一致。通过模型(5)获得各因子系数回购前后的变化值后,继而根据模型(6)获取回购前后36个月权益资金成本的变化。

Δrit=αΔiDt+βΔiDt(rmt-rft)+sΔtDtSMBi+hΔiDtHMIt+rΔiDiRMWt+cΔiDtCMAt(6)

从检验结果可知【限于篇幅,回归结果略去,留存备索。】,在更换被解释变量后,股份回购与权益资金成本变化模型中Treat系数仍然显著为正,说明股份回购与权益资金成本变化之间的正相关关系稳健。

2. 股份回购与债务资金成本关系的稳健性检验

(1)平行趋势检验

图3是本文股份回购与债务资金成本双重差分模型的平行趋势检验结果。处理组与控制组的债务资金成本在股份回购宣告前并不存在显著差异,平行趋势检验基本得到满足。

(2)安慰剂检验

本文对股份回购和债务资金成本的关系采用随机打乱处理组与控制组的安慰剂检验,对样本进行500次随机抽样处理组与控制组。图4为股份回购与债务资金成本模型随机化处理组与控制组的结果,估计系数同样集中在0附近,且绝大部分P值大于0.1。本文的实际估计系数0.0609(见表4)明显属于异常值,通过了安慰剂检验。

(3)更换被解释变量

对于债务资金成本,现有研究存在多种度量方式,为提高文章结论稳健性,参照钱雪松等的研究[29],本文将债务资金成本更换为利息支出、手续费与其他财务费用之和与平均负债的比值。具体检验结果如表6所示,在更换被解释变量后,股份回购与债务资金成本模型中Treat×Post的系数仍然显著为正,说明股份回购与债务资金成本之间的正相关关系稳健。

六、异质性检验

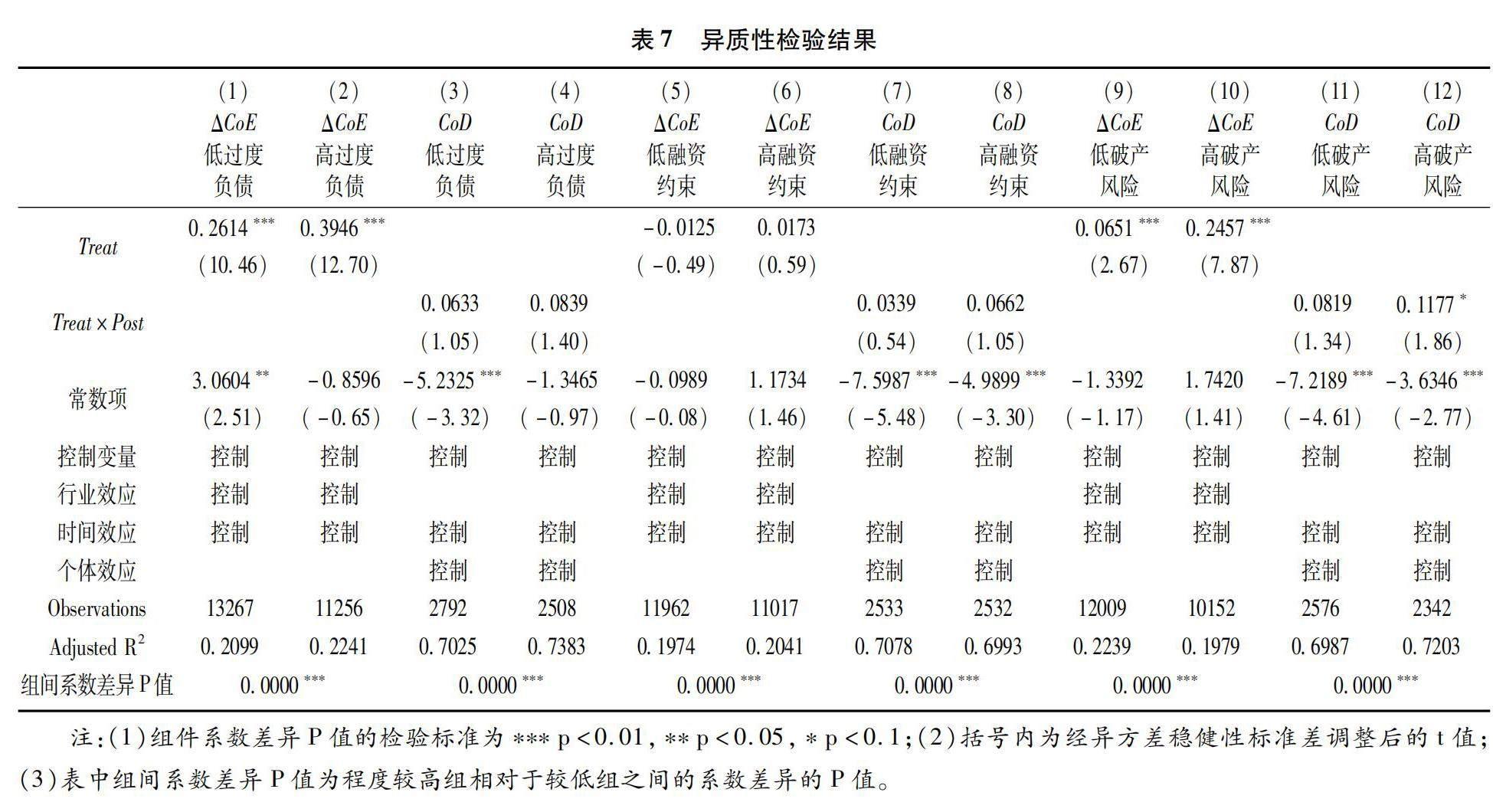

基于本文的假设推导,在公司本身财务状况不佳的情况下,再实施股份回购将会带来更大的负担。2018年《公司法》修订后,大批企业涌入回购队伍,其中不乏已深陷高杠杆、融资困难、破产困境的企业试图通过短期股价拉抬来实现特定目的[11,27]。对于这类高财务风险的“困境企业”,股份回购的杠杆效应带来的资金成本抬升将更为显著。为检验本文假设中财务风险的异质性作用,我们从过度负债、融资约束、破产风险三个角度予以验证。

参考陆正飞等的研究[33],本文选取过度负债指标Exdebt的同行业指数三分位数进行分组检验,指数越高,过度负债程度越高。表7列(1)至列(4)是过度负债分组后的检验结果,可以看出,回购企业中过度负债问题严重的企业权益资金成本变化的幅度更大、债务资金成本上升程度更大,且从系数差异的P值可以看出其与过度负债程度低的企业差异均显著。

参考蒋殿春和鲁大宇的研究[34],本文选取融资约束指标KZ指数作为分组依据,同样按照行业指数三分位数进行分组检验,KZ指数越高,企业融资约束程度越大。表7列(5)至列(8)为区分融资约束程度的检验结果,可以看出,高融资约束的企业回购后权益资金成本变化值的趋势显著大于低融资约束的企业,同时高融资约束的企业回购后债务资金成本上升程度更大。

参照Ohlson的研究[35],本文选取财务困境指标Oscore指数作为分组依据,按同行业指数三分位数进行分组检验,Oscore指数越高,企业破产风险越大。表7列(9)至列(12)为破产风险的检验结果,回购企业中破产风险越高的企业资金成本总体越大,且从系数差异的P值可以看出其与破产风险低的企业差异显著。

上述异质性检验,从三个维度进一步支持了本文假设,财务风险大的公司宣告回购后资金成本抬升的作用更为显著,说明股份回购对资金成本的影响与公司自身情况密切相关。

七、进一步分析

本文假设均建立在我国当前股份回购并没有带来长期价值提升的前提之上,在此部分进一步验证中国股份回购的长期市场效应。参考杨丹和林茂的做法[36],本文选用购买并持有股票超额收益率(BHAR)来衡量股票回购的长期市场效应,并通过市值与账面市值比进行交叉分组以降低其长跨越期、不确定性产生的计量误差。对于第y年1—6月的组合,以所有A股上市公司第y-1年年末的总市值进行从小到大分为5组,再将每一组总市值按照账面市值比从小到大排序分为5组,进行交叉分组后获得25个组合,其中第y年的账面市值比为第y-1年12月末的股东权益与同期总市值的比值。对于第y年7—12月,以所有A股上市公司第y年6月末的总市值进行从小到大分为5组,再将每一组总市值按照账面市值比从小到大排序分为5组,进行交叉分组后获得25个组合,其中第y年的账面市值比为第y-1年12月末的股东权益与第y年6月末总市值的比值。与回购样本预案宣告日相匹配的组合加权月平均收益率即为该回购样本当期的调整收益率。具体计算公式如下:

其中,t表示持有期限(月),n为窗口期,取值36个月,rit为个股i在t月的回报率,E(rit)为样本匹配组合的加权月平均收益率。

表8为股份回购的长期市场效应检验结果,可以看出,股份回購后36个月的购买并持有股票超额收益率显著为负,与现有研究结果基本一致。进一步地,同样采用公司财务风险进行分组(过度负债程度、破产风险程度、融资约束程度),不同条件下公司实施股份回购的长期持有超额回报的具体结果如表8所示。其中,负债程度高、破产风险大、融资约束强的公司进行回购后的长期持有收益(BHAR值)更加恶劣,说明财务风险越大的公司回购后长期市场效应越消极,对于公司价值的损害更严重,这也与资金成本的变化在逻辑上是契合的,这一结果对本文的假说逻辑予以进一步支撑。

八、结论性评述

近年来,我国上市公司股份回购愈发活跃,尤其在2018年《公司法》修订后,大规模股份回购的实施,引起了各界学者的广泛关注。本文以2005—2022年A股上市公司公开市场回购为样本,讨论回购后企业资金成本的变化情况。研究发现股份回购与企业资金成本呈显著正相关关系,股份回购提高了企业债务资金成本与权益资金成本;异质性分析表明,在过度负债程度高,融资约束强和破产风险大的企业中,股份回购对资金成本的提升作用更加明显,说明财务风险大的企业进行回购会导致更大程度的风险溢价。作为补充检验,我们也发现在过度负债程度高、融资约束大和破产风险大的企业中,回购后其长期市场反应更加消极。

研究结果表明,股份回购作为一种财务工具,本身并无严格的好坏之分,其后果是一种状态依存的现象。所以对于决策者来说,要关注企业自身条件是否适合。我们不建议企业忽视自身基础盲目开展回购,特别是财务风险大的企业更要谨慎使用这一工具。

参考文献:

[1]Vermaelen T. Common stock repurchases and market signalling: An empirical study[J]. Journal of Financial Economics, 1981, 9(2): 139-183.

[2]Almeida H, Fos V, Kronlund M. The real effects of share repurchases[J]. Journal of Financial Economics, 2016, 119(1): 168-185.

[3]Masulis R W. Stock repurchase by tender offer: An analysis of the causes of common stock price changes[J]. Journal of Finance, 1980, 35(2):305-319.

[4]Louis H, Sun A X, White H. Insider trading after repurchase tender offer announcements: Timing versus informed trading[J]. Financial Management, 2010, 39(1): 301-322.

[5]何瑛,黄洁,李娇.中国上市公司股份回购的经济后果研究——来自A股市场2005—2013年的经验数据[J].经济管理,2014(10):53-63.

[6]顾小龙,辛宇.中国式股份回购:制度变迁、结构特征与类型辨析[J].中山大学学报(社会科学版),2022(1):195-206.

[7]Ikenberry D, Lakonishok J, Vermaelen T. Stock repurchases in Canada: Performance and strategic trading[J]. Journal of Finance, 2000,55(5): 2373-2397.

[8]Dittmar A, Field L C. Can managers time the market? Evidence using repurchase price data[J]. Journal of Financial Economics, 2015, 115(2): 261-282.

[9]Manconi A, Peyer U, Vermaelen T. Are buybacks good for long-term shareholder value? Evidence from buybacks around the world[J]. Journal of Financial and Quantitative Analysis, 2019, 54(5): 1899-1935.

[10]王伟.国有法人股回购的信息内涵及市场识别——“云天化”和“申能股份”公司回购国有法人股的实证研究[J].管理世界,2002(6):109-117.

[11]谭劲松,陈颖.股票回购:公共治理目标下的利益输送——我国证券市场股票回购案例的分析[J].管理世界,2007(4):105-117.

[12]何瑛,李娇,黄洁.上市公司股份回购的内在特质、经济后果与管理反应[J].经济与管理研究,2014(11):55-62.

[13]Ofer A R, Thakor A V. A theory of stock price responses to alternative corporate cash disbursement methods: Stock repurchases and dividends[J]. The Journal of Finance, 1987, 42(2): 365-394.

[14]Jensen M C. Agency costs of free cash flow, corporate finance, and takeovers[J]. American Economic Review, 1986, 76(2): 323-329.

[15]Fenn G W, Liang N, Prowse S. The private equity market: An overveiw[J]. Financial Markets, Institutions & Instruments, 1997, 6(4): 1-106.

[16]Fenn G, Liang N. Corporate payout policies and managerial stock incentives[J]. Journal of Financial, 2001, 60(1): 45-72.

[17]Kahle K M. When a buyback isnt a buyback: Open market repurchases and employee options[J]. Journal of Financial Economics, 2002,63(2): 235-261.

[18]Fried J M. Open market repurchases: Signaling or managerial opportunism?[J]. Theoretical Inquiries in Law, 2001, 2(2): 1-31.

[19]李曜,何帅.上市公司公开市场股份回购宣告动因的真与假——基于公司财务与市场识别的研究[J].经济管理,2010(5):95-104.

[20]Edmans A, Fang V W, Huang A H. The long-term consequences of short-term incentives[J]. Journal of Accounting Research, 2021, 60(3): 1007-1046.

[21]Grullon G, Michaely R. The information content of share repurchase programs[J]. Journal of Finance, 2004, 59(2): 651-680.

[22]Cziraki P, Lyandres E, Michaely R. What do insiders know? Evidence from insider trading around share repurchases and SEOs[J]. Journal of Corporate Finance, 2021, 66: 101544.

[23]Maxwell W F, Stephens C P. The wealth effects of repurchases on bondholders[J]. Journal of Finance, 2003, 58(2): 895-919.

[24]Jun S, Jung M, Walkling R A. Share repurchase, executive options and wealth changes to stockholders and bondholders[J]. Journal of Corporate Finance, 2009, 15(2): 212-229.

[25]Nishikawa T, Prevost A K, Rao R P. Bond market reaction to stock repurchases: Is there a wealth transfer effect?[J]. Journal of Financial Research, 2011, 34(3): 503-522.

[26]Alderson M J, Halford J T, Sibilkov V. An examination of the wealth effects of share repurchases on bondholders[J]. Journal of Corporate Finance, 2020, 65: 101499.

[27]Dimitras A I, Zanakis S H, Zopounidis C. A survey of business failures with an emphasis on prediction methods and industrial applications[J]. European Journal of Operational Research, 1996, 90(3): 487-513.

[28]姜付秀,陆正飞.多元化与资本成本的关系——来自中国股票市场的证据[J].会计研究,2006(6):48-55.

[29]钱雪松,唐英伦,方胜.擔保物权制度改革降低了企业债务融资成本吗?——来自中国《物权法》自然实验的经验证据[J].金融研究,2019(7):115-134.

[30]金献坤,徐莉萍,辛宇.企业数字化与权益资本成本[J].财经研究,2023(9):79-93.

[31]刘瑞明,毛宇,亢延锟.制度松绑、市场活力激发与旅游经济发展——来自中国文化体制改革的证据[J].经济研究,2020(1):115-131.

[32]李志冰,杨光艺,冯永昌,等.Fama-French五因子模型在中国股票市场的实证检验[J].金融研究,2017(6):191-206.

[33]陸正飞,何捷,窦欢.谁更过度负债:国有还是非国有企业?[J].经济研究,2015(12):54-67.

[34]蒋殿春,鲁大宇.供应链关系变动、融资约束与企业创新[J].经济管理,2022(10):56-74.

[35]Ohlson J A. Financial ratios and the probabilistic prediction of bankruptcy[J]. Journal of Accounting Research,18(1): 109-131.

[36]杨丹,林茂.我国IPO长期市场表现的实证研究——基于超常收益率不同测度方法的比较分析[J].会计研究,2006(11):61-68.

[责任编辑:高 婷]

Share Repurchase and Corporate Cost of Capital:

A Financial Risk Perspective

GU Xiaolonga, XU Ziweib

(a. School of Intelligent Finance and Accounting Management, Guangdong University

of Finance and Economics, Guangzhou 510320, China;

b. School of Accounting, Guangdong University of Finance and Economics, Guangzhou 510320, China)

Abstract: Based on the sample of listed companies in China which have announced open market share repurchase in year 2005 to 2022, this paper examines the changes in the cost of capital after share repurchase. We find that the share repurchases significantly improve the cost of capital. Particularly, the improvement on cost of capital is more obvious for the companies with high financial risks. Further research also shows that companies with high financial risk have worse long-term market reactions after announcements of share repurchase. The article explains the lack of long-term value of share repurchase in China currently, from the perspective of the cost of capital, revealing that the long-term effect of share repurchase is subject to the internal conditions of companies.

Key Words: share repurchase; cost of equity capital; cost of debt capital; excessive indebtedness; financing constraint; bankrupt risk; long-term market reaction

猜你喜欢

大经贸(2016年11期)2017-01-06 12:46:25

商业经济研究(2016年22期)2016-12-27 18:30:20

现代经济信息(2016年8期)2016-12-26 13:35:17

现代经济信息(2016年8期)2016-12-26 13:34:19

价值工程(2016年32期)2016-12-20 20:09:56

商业经济(2016年11期)2016-12-20 19:19:51

商业研究(2016年8期)2016-12-20 13:46:11

时代金融(2016年23期)2016-10-31 10:45:38

中国市场(2016年33期)2016-10-18 14:07:17

商(2016年26期)2016-08-10 17:27:10